حجم وحصة سوق الإعلان السحابي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

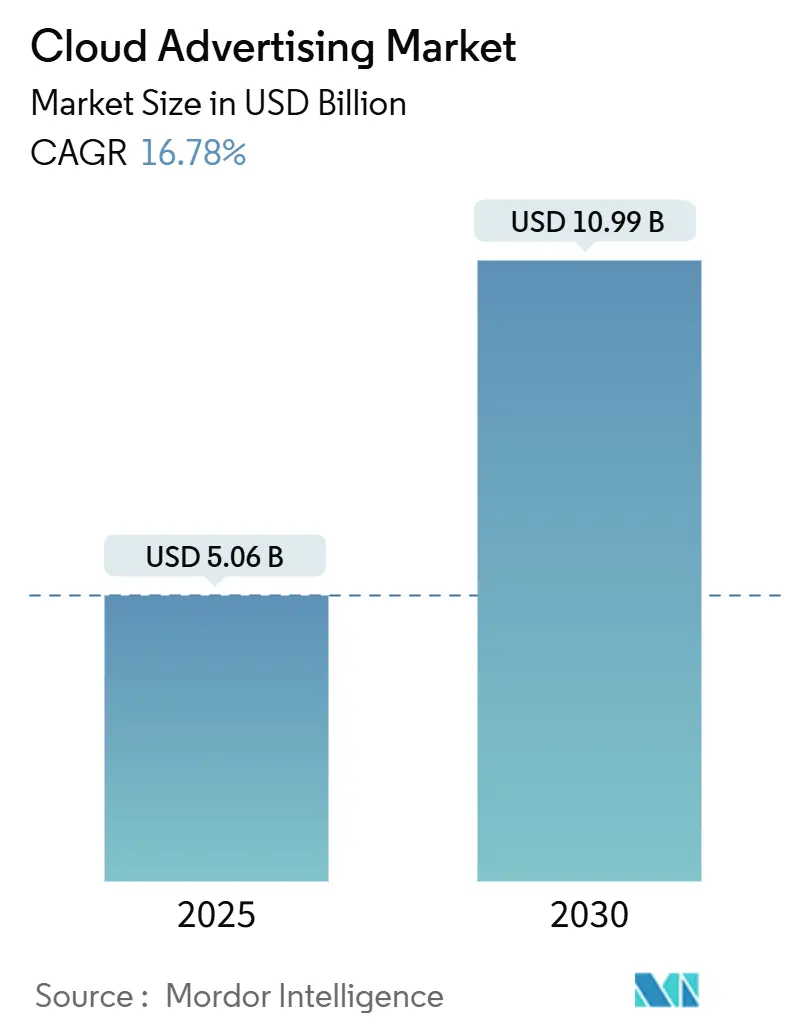

| حجم السوق (2025) | 5.06 مليار دولار أمريكي |

| حجم السوق (2030) | 10.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.78% CAGR |

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإعلان السحابي من قبل Mordor Intelligence

يُقدر حجم سوق الإعلان السحابي بـ 5.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.99 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب بنسبة 16.8%. يتسارع الطلب مع تحول المعلنين من أنظمة الخوادم المحلية إلى خدمات سحابية مرنة مدعومة بالذكاء الاصطناعي تقدم مزايدات بالميلي ثانية وتحليلات في الوقت الفعلي وعناصر تحكم متكاملة في الخصوصية. كل مليار جديد يتدفق إلى أحمال العمل السحابية يرفع الإنفاق على القابلية للمراقبة والتشفير والحالات الغنية بوحدات معالجة الرسوميات، مما يجعل البنية التحتية رافعة مباشرة للإيرادات. أحمال العمل التي تدير رسوم الهوية وإنتاج الإبداعات وقياس الحملات تعمل بشكل متزايد في مناطق ذات سيادة أو معزولة منطقياً، مما يدفع مقدمي الخدمات السحابية الفائقة لتجميع قوالب الغرف النظيفة والمفاتيح المدارة من العملاء في عروض الحالات المحجوزة. تشمل دورات الشراء الآن التسويق والشؤون القانونية وتكنولوجيا المعلومات بالتساوي لأن مرونة الحملات والامتثال التنظيمي تتقاربا في تفاوض واحد.

الاستنتاجات الرئيسية للتقرير

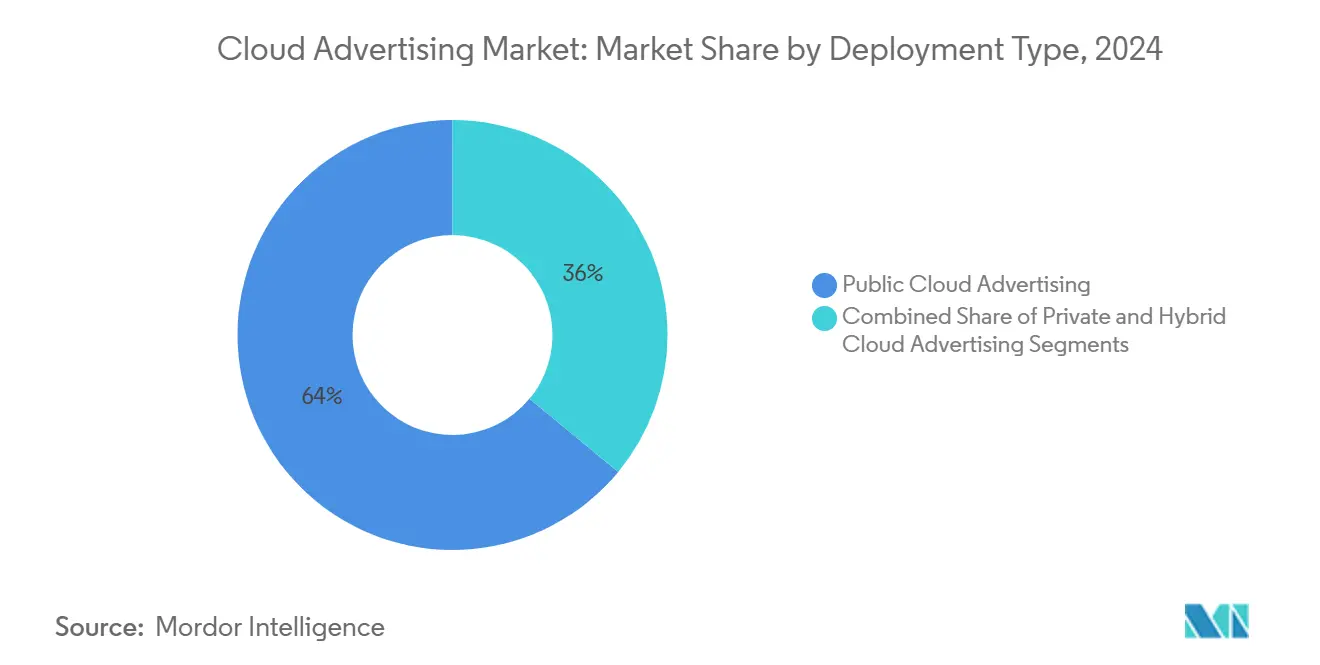

- حسب نوع النشر، استحوذ مستأجرو السحابة العامة على 64% من حصة سوق الإعلان السحابي في عام 2024، بينما تتوسع حلول السحابة الهجينة بمعدل نمو سنوي مركب 24% حتى عام 2030.

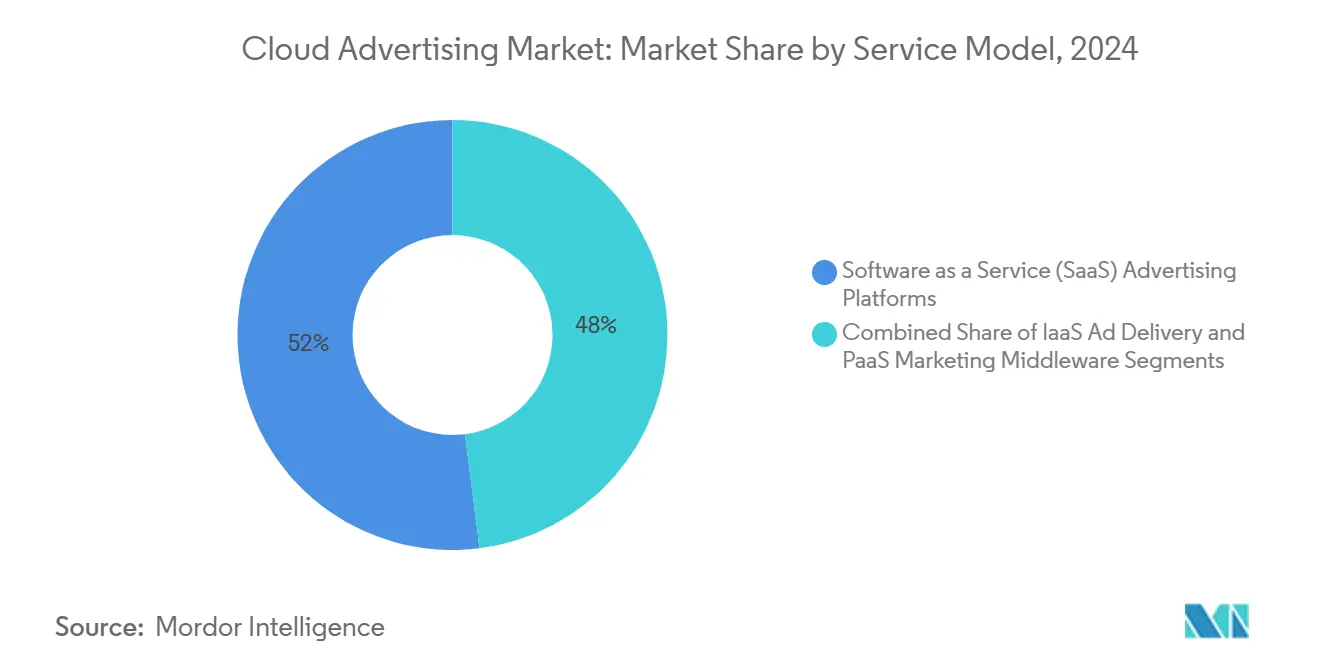

- حسب نموذج الخدمة، استحوذت مجموعات البرامج كخدمة على 52% من حجم سوق الإعلان السحابي في عام 2024؛ تتقدم الوسطاء كمنصة كخدمة بمعدل نمو سنوي مركب 23% حتى 2030.

- حسب قطاع المستخدم النهائي، تصدرت التجارة والتجارة الإلكترونية بنسبة 24% من حصة سوق الإعلان السحابي في عام 2024؛ من المتوقع أن ينمو الإعلام والترفيه بمعدل نمو سنوي مركب 22% حتى عام 2030.

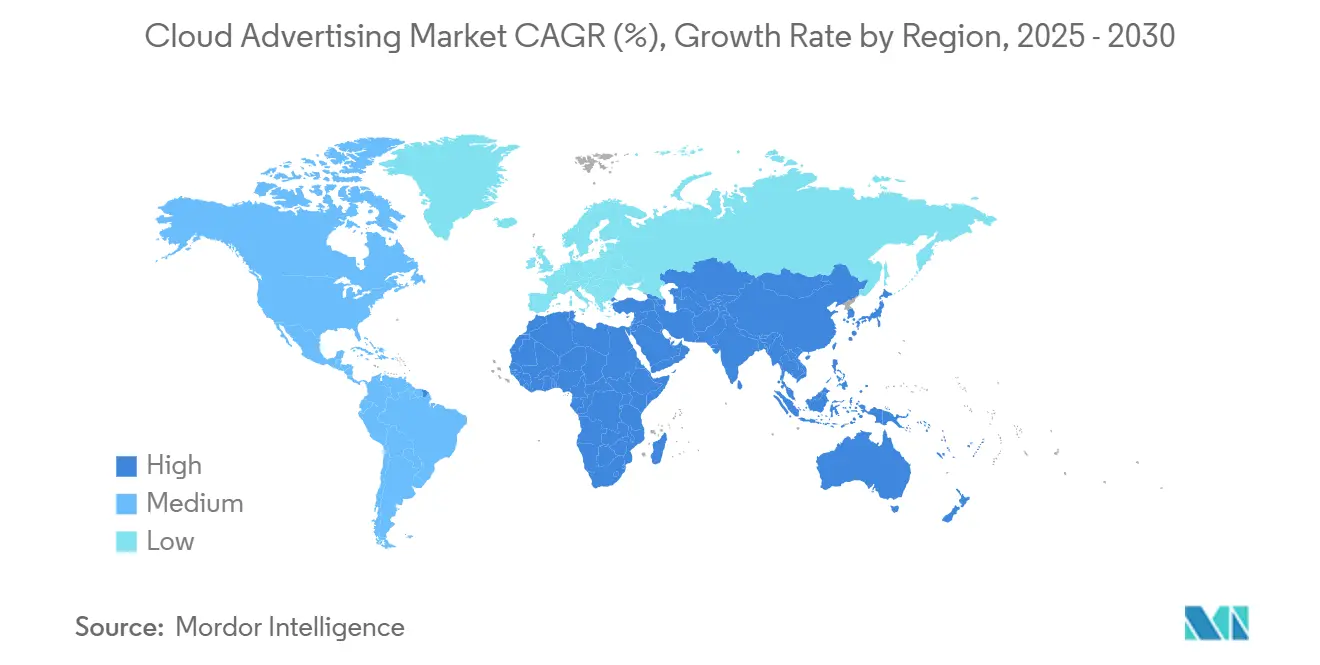

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 38% من إيرادات عام 2024، بينما من المقرر أن تنمو آسيا والمحيط الهادئ بأسرع معدل بنسبة نمو سنوي مركب 20% بين 2025 و2030.

- سيطر البائعون الثلاثة الأكبر معاً على أقل من 50% من الإنفاق في عام 2024، مما يشير إلى قاعدة موردين معتدلة التركيز.

اتجاهات ورؤى سوق الإعلان السحابي العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد السحابة العامة من قبل شبكات البيع بالتجزئة الإعلامية | +4.2% | عالمية، مع تركيز في أمريكا الشمالية | متوسط الأجل (3-4 سنوات) |

| الغرف النظيفة للبيانات الأولية المتمحورة حول الخصوصية في أوروبا | +2.8% | أوروبا، مع امتداد إلى أمريكا الشمالية | قصير الأجل (≤2 سنة) |

| ازدهار الفيديو البرمجي يغذي طلب السحابة لمنصات الطلب في آسيا | +3.5% | آسيا والمحيط الهادئ، بتأثير عالمي | متوسط الأجل (3-4 سنوات) |

| محركات المزايدة بالذكاء الاصطناعي الطرفي تتطلب بنية تحتية كخدمة غنية بوحدات معالجة الرسوميات | +3.8% | عالمية، بقيادة أمريكا الشمالية وآسيا | طويل الأجل (≥5 سنوات) |

| مجموعات الإبداع بالذكاء الاصطناعي التوليدي تدفع اعتماد البرامج كخدمة | +2.5% | عالمية، مع اعتماد مبكر في أمريكا الشمالية | متوسط الأجل (3-4 سنوات) |

| توسع التجارة الإلكترونية للشركات الصغيرة والمتوسطة في أمريكا اللاتينية | +1.8% | أمريكا اللاتينية، بشكل أساسي البرازيل والمكسيك | متوسط الأجل (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع وسائل الإعلام للبيع بالتجزئة في السحابة العامة

نقل بائعو التجزئة الذين يشغلون واجهات متاجر كبيرة للتجارة الإلكترونية رموز خدمة الإعلانات إلى السحابات العامة في عام 2024. قلل أحد الأسواق أوقات إطلاق الحملات السريعة بنسبة 43% بعد الانتقال إلى مجمعات وحدات معالجة الرسوميات بدون خادم وأفاد بتوفير تكاليف رقمية مزدوجة في غير أوقات الذروة، مما حرر الميزانية لتنسيقات الفيديو التفاعلية[1]Amazon Newsroom, "2025 Retail-Media Update," aboutamazon.com. حلت العروض الترويجية الساعية المدركة للمخزون محل دورات التحديث الأسبوعية، مما يوضح كيف تعيد اقتصاديات السحابة تشكيل استراتيجية التسويق.

الغرف النظيفة للبيانات الأولية المتمحورة حول الخصوصية

تستمر لائحة حماية البيانات العامة الأوروبية في توجيه قرارات الهندسة المعمارية. في ربيع 2025، نقل مذيع متعدد الجنسيات مطابقة الجمهور إلى غرفة نظيفة مشفرة في BigQuery، مما مكن المعلنين من قياس الرفع دون الوصول إلى الجداول الخام [2]Google Cloud Blog, "Secure Data Sharing with BigQuery Clean Rooms," cloud.google.com. تطلب الوكالات الآن مخططات مماثلة في العطاءات الجديدة، مما يشير إلى أن الغرف النظيفة تصبح متطلباً افتراضياً بدلاً من إضافة مميزة.

توسع الفيديو البرمجي في آسيا

ارتفعت دقائق البث المحمول بحدة عبر الهند وإندونيسيا والفلبين في عام 2024. أضافت منصة طلب إقليمية عقد وحدات معالجة الرسوميات في سنغافورة وقللت زمن انتظار المزاد بنسبة 27% خلال ذروات رأس السنة القمرية، مما عزز معدلات الفوز في فترات التلفزيون المتصل المميزة [3]DSP-Asia Investor Relations, "Q1 2025 Latency Optimisation," investor.dsp-asia.com. استجبت شركات الاتصالات بتسويق طبقات استضافة الحافة المخصصة لأحمال عمل تكنولوجيا الإعلان، مما فتح مصدر دخل جديد.

محركات المزايدة بالذكاء الاصطناعي الطرفي

النماذج القائمة على المحول تتنبأ الآن بنقاط المشاركة أثناء التشغيل. منصة الفيديو الاجتماعي التي تنشر مجموعات NVIDIA Grace-Blackwell من CoreWeave قللت وقت الاستنتاج لتحسين المزايدة بنسبة 70%، مما رفع الانطباعات المقبولة ووجه إنفاقاً جديداً نحو اختبار الإبداع في الوقت الفعلي [4]Michael Intrator, "IPO Filing and 2024 Results," coreweave.com. مع اقتراب الاستنتاج من حدود انتشار الشبكة، تنتقل الميزة التنافسية إلى انتشار الحافة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع رسوم خروج السحابة يرفع إجمالي تكلفة الملكية | -2.3% | عالمية، مع تأثير أعلى في المناطق كثيفة البيانات | قصير الأجل (≤2 سنة) |

| تفويضات السيادة الإقليمية للبيانات | -1.9% | أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط | متوسط الأجل (3-4 سنوات) |

| مخاوف زمن انتظار اكتشاف الاحتيال الإعلاني | -1.7% | عالمية، مع تأثير أعلى في الأسواق الناشئة | قصير الأجل (≤2 سنة) |

| نقص المواهب في Kubernetes / DevOps | -1.2% | عالمية، مع تركيز في الأسواق عالية النمو | متوسط الأجل (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع رسوم خروج السحابة يرفع إجمالي تكلفة الملكية

اكتشف المعلنون في عام 2024 أن رسوم إخراج البيانات يمكن أن تقوض العائد على الاستثمار عندما تمر سجلات الانطباعات عبر سحابات متعددة. قلل ناشر ألعاب أوروبي تكاليف من سبعة أرقام عن طريق إعادة حركة المرور إلى مرفق مشترك مع ألياف خاصة، دون عقوبات زمن انتظار. تعامل فرق التمويل الآن مع طوبولوجيا الشبكة كمتغير أساسي في الميزانية.

تفويضات السيادة الإقليمية للبيانات

يتطلب تعديل الأمان الأسترالي لعام 2025 بقاء بيانات المواطنين معينة داخل البلاد. أطلق بنك محلي حملة مكافآت بطاقة ائتمان على قمة مكدس سحابة ذات سيادة مبني على VMware Cloud Foundation، مما يحافظ على تكافؤ واجهة برمجة التطبيقات بينما يرضي المنظمين. تشير قواعد مماثلة في كوريا الجنوبية والمملكة العربية السعودية نحو قابلية نقل الكود مع تفصيل السياسة كممارسة معيارية.

تحليل القطاعات

حسب نوع النشر: الكوادر الهجينة توازن النطاق مع التحكم

من المتوقع أن ينمو حجم سوق الإعلان السحابي الهجين بمعدل نمو سنوي مركب 24% حتى عام 2030، مما يؤكد حاجة العلامات التجارية للحوسبة المرنة دون التنازل عن رسوم الهوية الحساسة. أدارت شركة طيران عالمية مجموعات Kubernetes طرفية لمعالجة قوائم الركاب بينما انفجرت مهام التنبؤ إلى المناطق العامة، مما مكن إعادة الاستهداف المتوافق مع لائحة حماية البيانات العامة وإدارة العائد في الوقت الفعلي. احتفظ الإعلان السحابي العام بنسبة 64% من حصة سوق الإعلان السحابي في عام 2024 حيث قللت خدمة بث تكاليف العرض إلى النصف باستخدام كتل وحدات معالجة الرسوميات المحجوزة لترميز AV1. تبقى انتشارات السحابة الخاصة بالغة الأهمية في التمويل والرعاية الصحية، حيث قلل مؤمن أوروبي ساعات العمل التنظيمية بنسبة 20% بعد ترحيل نماذج التقسيم إلى مجموعة OpenShift خاصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الخدمة: مجموعات البرامج كخدمة تقارب الإنشاء والإسناد

استحوذت منصات البرامج كخدمة على 52% من حجم سوق الإعلان السحابي في عام 2024، بقيادة بائعي الأزياء الذين أطلقوا مجموعات كبسولة من خلال تدفقات عمل متكاملة من الإبداع إلى الدفع. الوسطاء كمنصة كخدمة، النامي بمعدل نمو سنوي مركب 23%، يوحد تدفقات الولاء ونقطة البيع وتسليم الإعلانات لتحسين الإنفاق الترويجي. تفضل البنية التحتية كخدمة بشكل متزايد حالات كثيفة وحدات معالجة الرسوميات؛ أفادت استوديو ألعاب محمولة كورية بانخفاض 12% في تكلفة كل اكتساب بعد اعتماد عقد H100 عند الطلب للإبداعات انتشار الوقت الفعلي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قطاع المستخدم النهائي: التجارة تحتفظ بالصدارة بينما الإعلام يتسارع

استحوذت التجارة والتجارة الإلكترونية على 24% من حصة سوق الإعلان السحابي في عام 2024، مدفوعة بخوارزميات المتاجر الكبيرة التي تفضل وحدات الاحتفاظ بالمخزون عالية الهامش في نتائج البحث. من المتوقع أن يتوسع الإعلام والترفيه بمعدل نمو سنوي مركب 22% حيث تحقق منصات الرياضة دخلاً من التراكبات الديناميكية التي تضاعف متوسط تكلفة الألف ظهور. يعتمد مشغلو الاتصالات والبنوك ومقدمو الرعاية الصحية أيضاً الإعلان السحابي، رغم أنهم يؤكدون على إدارة الموافقة واستعداد المراجعة.

التحليل الجغرافي

ولدت أمريكا الشمالية 38% من إيرادات عام 2024، مدعومة بالاتصال الكثيف بين السحابات الذي يبقي متوسط رحلة طلب المزايدة ذهاباً وإياباً تحت 120 مللي ثانية. قوانين الخصوصية على مستوى الولاية المقدمة في عام 2025 حفزت الطلب على أدوات السياسة كرمز، مما كافأ البائعين الذين يجردون الامتثال في قوالب تصريحية.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو إقليمي بمعدل نمو سنوي مركب 20% من 2025-2030. الحوافز الحكومية لبناء مراكز البيانات، ومشاريع الطاقة المتجددة في قوانغدونغ، واتصال المدار الأرضي المنخفض عبر الجزر الإندونيسية النائية تمدد معاً وصول الإعلان المحمول إلى جماهير لم يكن من الممكن الوصول إليها سابقاً.

تواجه أوروبا النظام الأكثر صرامة للخصوصية. دمجت سلسلة بقالة عموم أوروبية هويات الولاء المشفرة من خلال السحابات ذات السيادة في عام 2025، متاجرة بعبء زمن انتظار طفيف مقابل يقين الامتثال. يقبل المعلنون عبر المنطقة بشكل متزايد مثل هذه المقايضات في الأداء للتخفيف من المخاطر التنظيمية.

تستمر دورة أمريكا اللاتينية الفاضلة لاستثمار اللوجستيات وإيرادات الإعلان. مد متخصص تنفيذ برازيلي التسليم في نفس اليوم إلى 55% من المستهلكين الحضريين، مما عزز معدلات النقر على القوائم المدعومة ومكن إيرادات الإعلان من تجاوز نمو GMV.

تستفيد الشرق الأوسط وأفريقيا من طرق الألياف الأرضية الجديدة وبناء السحابة ذات السيادة. حملة إعادة الاستهداف باللغة العربية لشركة طيران خليجية أطلقت من مكدس أبو ظبي في عام 2025 ولدت حجوزات إضافية في الأسواق التي كانت سابقاً تحت مؤشر الإنفاق الرقمي.

المشهد التنافسي

يظهر سوق الإعلان السحابي تركيزاً معتدلاً. يدمج مقدمو الخدمات فائقة النطاق خطوط أنابيب الانطباعات واستنتاج الحافة وإسناد الإيرادات في وحدات تحكم مستأجر واحد، لكن السحابات المتخصصة في وحدات معالجة الرسوميات مثل CoreWeave تجذب المشترين بالفوترة المبنية على ثواني الاستنتاج بدلاً من ساعات الآلة الافتراضية، متماشية مباشرة مع اقتصاديات المزايدة. يعيد وسطاء تكنولوجيا الإعلان التقليديون تموضع أنفسهم كتراكبات تنسيق، يكشفون مقاييس تكلفة البيع الشفافة بدلاً من رسوم نسبة الوسائط. البائعون الذين يلبون القطاعات المنظمة يؤكدون على شهادات HITRUST أو ISO-27701، مما يوضح أن تسارع التسويق يمكن أن يتعايش مع الامتثال الصارم.

قادة صناعة الإعلان السحابي

-

Adobe Systems Incorporated

-

Amazon Web Services Inc.

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: قدمت Salesforce منصة AgentExchange، سوق مكونات الذكاء الاصطناعي القابلة لإعادة الاستخدام للرحلات متعددة القنوات.

- فبراير 2025: مكنت Microsoft الإعلانات التفاعلية على طراز صالة العرض داخل Copilot، مما يسمح باستكشاف المنتجات باللغة الطبيعية.

- فبراير 2025: أطلقت Adobe اشتراكات Firefly للطبقة التجارية داخل Creative Cloud، تقدم أدوات توليد الصور والمتجهات والفيديو على تسعير الاستهلاك.

- يناير 2025: ترقت Roku منتج الغرفة النظيفة الخاص بها إلى Roku Data Cloud لتوفير قياس CTV مفصل ضمن أطر الخصوصية.

نطاق تقرير سوق الإعلان السحابي العالمي

- الإعلان السحابي يشير إلى حلول الحوسبة السحابية لإدارة تدفقات العمل المرتبطة بالإعلان. يمكن استخدام الإعلان السحابي في استراتيجيات التجارة الإلكترونية المتنوعة أو التجارة التقليدية مثل المزادات والكوبونات وطرق الخصم أو الإعلان الأخرى.

- ينقسم سوق الإعلان السحابي العالمي حسب النوع (السحابة الخاصة، السحابة العامة، السحابة الهجينة)، الخدمة (البنية التحتية كخدمة (IaaS)، البرامج كخدمة (SaaS)، المنصة كخدمة (PaaS))، المستخدمون النهائيون (التجارة، الإعلام والترفيه، تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، الحكومة)، والجغرافيا. تُقدم أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الإعلان السحابي العام |

| الإعلان السحابي الخاص |

| الإعلان السحابي الهجين |

| منصات الإعلان كبرنامج كخدمة (SaaS) | منصات الطلب (DSP) |

| منصات العرض (SSP) | |

| بورصات الإعلانات | |

| البنية التحتية كخدمة (IaaS) لتسليم الإعلانات | حالات محسنة للحوسبة |

| حالات مسرعة بوحدات معالجة الرسوميات | |

| شبكات الحافة / تسليم المحتوى | |

| وسطاء التسويق كمنصة كخدمة (PaaS) | غرف البيانات النظيفة |

| إدارة واجهة برمجة التطبيقات والخدمات الصغيرة | |

| منصات تدريب نماذج الذكاء الاصطناعي / التعلم الآلي |

| التجارة والتجارة الإلكترونية |

| الإعلام والترفيه |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين (BFSI) |

| الحكومة والقطاع العام |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع النشر | الإعلان السحابي العام | |

| الإعلان السحابي الخاص | ||

| الإعلان السحابي الهجين | ||

| حسب نموذج الخدمة | منصات الإعلان كبرنامج كخدمة (SaaS) | منصات الطلب (DSP) |

| منصات العرض (SSP) | ||

| بورصات الإعلانات | ||

| البنية التحتية كخدمة (IaaS) لتسليم الإعلانات | حالات محسنة للحوسبة | |

| حالات مسرعة بوحدات معالجة الرسوميات | ||

| شبكات الحافة / تسليم المحتوى | ||

| وسطاء التسويق كمنصة كخدمة (PaaS) | غرف البيانات النظيفة | |

| إدارة واجهة برمجة التطبيقات والخدمات الصغيرة | ||

| منصات تدريب نماذج الذكاء الاصطناعي / التعلم الآلي | ||

| حسب قطاع المستخدم النهائي | التجارة والتجارة الإلكترونية | |

| الإعلام والترفيه | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية والتأمين (BFSI) | ||

| الحكومة والقطاع العام | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع للإعلان السحابي؟

الحوسبة المرنة وأدوات الإبداع المدمجة بالذكاء الاصطناعي وبنى البيانات الأولية للخصوصية تعزز الأداء والامتثال في آن واحد، مما يحفز هجرة الميزانية المستمرة إلى المنصات السحابية.

كيف يحسن النشر الهجين نتائج الإعلان؟

البنى الهجينة تبقي بيانات الهوية الحساسة في بيئات محكومة بينما تنفجر التحليلات إلى السحابات العامة، موازنة الامتثال مع استجابة المزايدة دون الثانية.

ما دور الذكاء الاصطناعي التوليدي في إنشاء أصول التسويق؟

الذكاء الاصطناعي التوليدي يضغط الإنتاج من أيام إلى ساعات، مما يمكن اختبار عشرات المتغيرات الإبداعية أثناء الطيران ويحسن العائد على إنفاق الوسائط.

هل تؤثر رسوم خروج السحابة مادياً على عائد الاستثمار لتكنولوجيا الإعلان؟

نعم. رسوم إخراج البيانات يمكن أن تضيف تكلفة ملحوظة، مما يدفع العديد من المعلنين لتوحيد التحليلات ضمن مزود واحد أو الاستثمار في ترابطات مباشرة.

كيف تؤثر قوانين سيادة البيانات على خيارات النشر؟

التفويضات التي تقيد إقامة البيانات تجبر على حالات خاصة بالمنطقة، مما يدفع البائعين لتوفير قوالب سحابة ذات سيادة متوافقة وأطر السياسة كرمز.

أي قطاع عمودي يتوسع أسرع في اعتماد الإعلان السحابي؟

الإعلام والترفيه يقود أعلى نمو، مدفوعاً بتحقيق دخل من مخزون البث وتنسيقات الإعلان التفاعلي داخل التدفق.

آخر تحديث للصفحة في: