حجم وحصة سوق وساطة الخدمات السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.98 مليار دولار أمريكي |

| حجم السوق (2030) | 21.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.08% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وساطة الخدمات السحابية من قبل موردور إنتليجنس

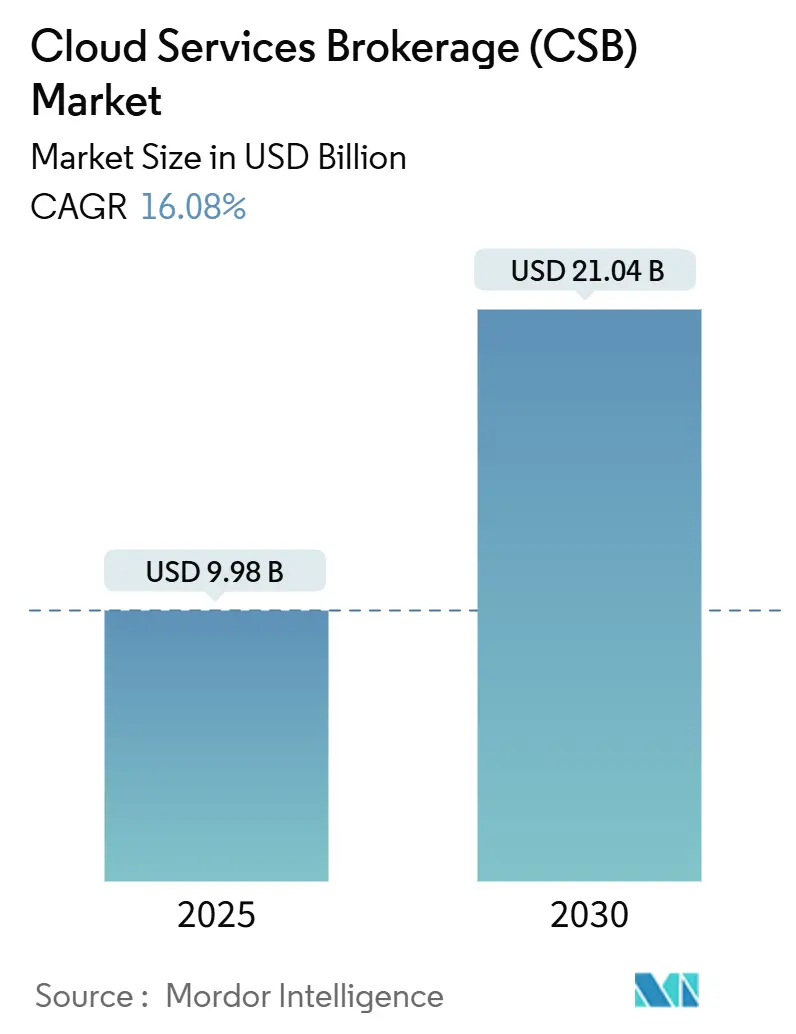

يُقدر حجم سوق وساطة الخدمات السحابية بـ 9.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 21.04 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 16.08% خلال فترة التوقع (2025-2030).

يعكس هذا النمو حاجة المؤسسات إلى لوحة تحكم واحدة لإدارة البيئات السحابية المتعددة المعقدة بشكل متزايد، حيث تتعامل المؤسسة النموذجية الآن مع 2.6 سحابة عامة إلى جانب الموارد الخاصة. تضيف التفويضات التنظيمية زخماً إضافياً، خاصة في أوروبا، حيث يفرض قانون الخدمات الرقمية وقانون البيانات قواعد صارمة للقابلية للنقل والسيادة مما يزيد من الطلب على ضوابط الوساطة[1]Osborne Clarke, "EU Digital Services Act Key Implications," osborneclarke.com. لقد دفع توحيد الموردين، والذي يبرز من خلال استحواذ برودكوم على في إم وير، العديد من قادة تكنولوجيا المعلومات نحو منصات مستقلة للحفاظ على القوة التفاوضية وتجنب الارتباط بمورد واحد. في الوقت نفسه، انفجرت أسواق موردي الخدمات الفائقة، مما خلق فرص بيع مشتركة مربحة للوسطاء المرتبطين بأنظمة خدمات أمازون الويب ومايكروسوفت أزور وجوجل كلاود. تستمر عقبات سلسلة التوريد، حيث رفعت قيود أشباه الموصلات تكاليف البنية التحتية الإقليمية بنسبة 15-20%، ومع ذلك يستمر سوق وساطة الخدمات السحابية في امتصاص هذا الضغط حيث تثبت أدوات حوكمة التكلفة أنها لا غنى عنها.

الوجبات الرئيسية من التقرير

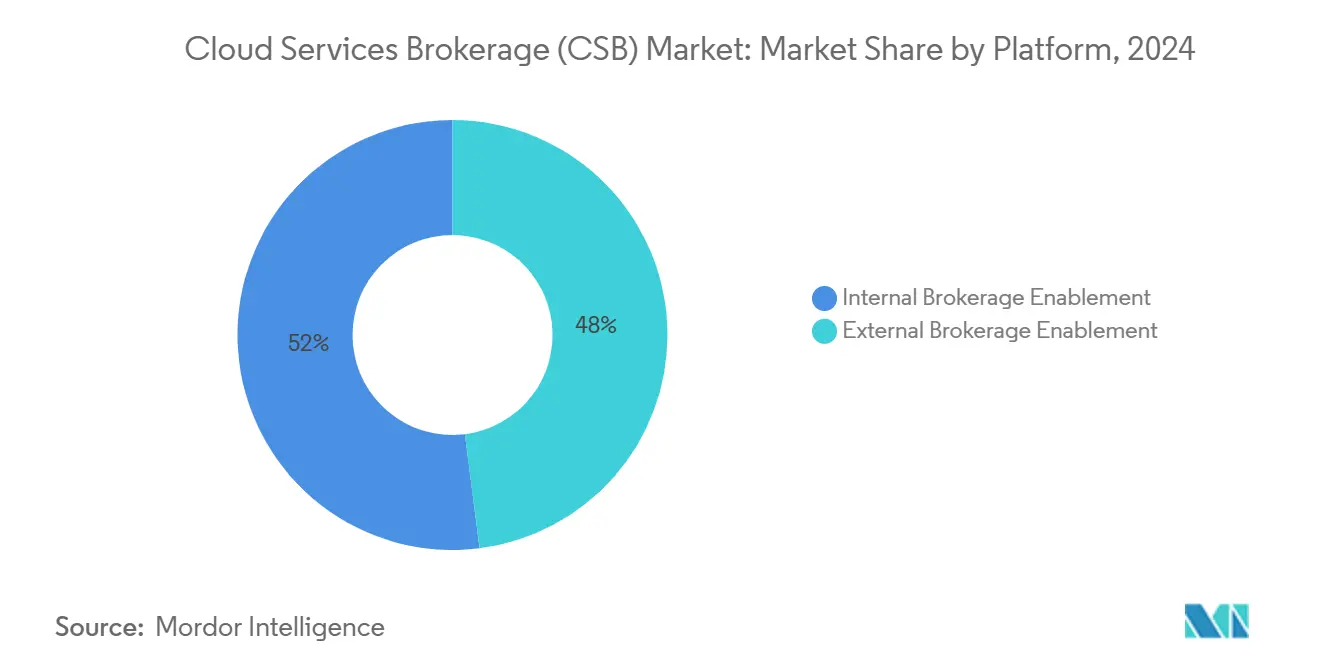

- حسب المنصة، قاد تمكين الوساطة الخارجية بحصة إيرادات 48% في عام 2024؛ من المتوقع أن يحقق تمكين الوساطة الداخلية معدل نمو سنوي مركب قدره 18.70% حتى 2030.

- حسب نموذج النشر، احتفظت السحابة العامة بـ 54% من حصة سوق وساطة الخدمات السحابية في عام 2024، بينما من المقرر أن تتوسع السحابة الهجينة بمعدل نمو سنوي مركب قدره 20.30% حتى 2030.

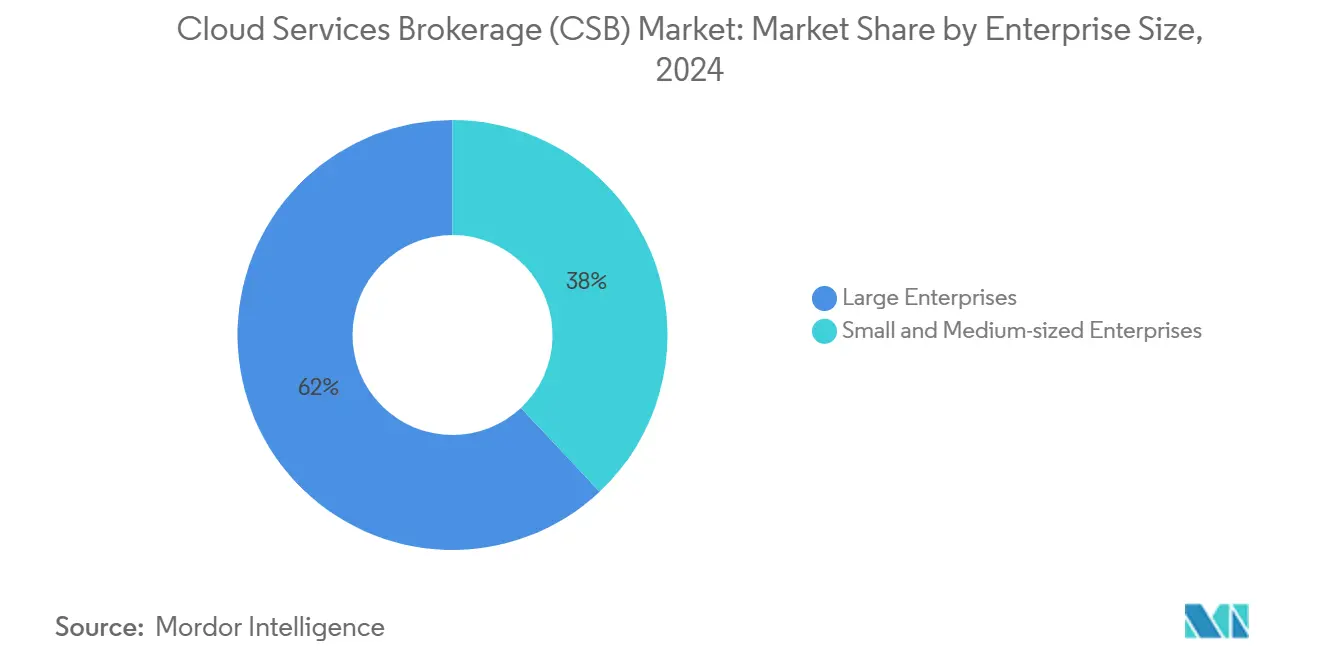

- حسب حجم المؤسسة، احتفظت المؤسسات الكبيرة بحصة 62% من حجم سوق وساطة الخدمات السحابية في عام 2024، ومع ذلك من المتوقع أن ينمو قطاع المؤسسات الصغيرة والمتوسطة بنسبة 19.50% سنوياً حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذت تكنولوجيا المعلومات والاتصالات على 28% من حصة حجم سوق وساطة الخدمات السحابية في عام 2024؛ تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 17.20% حتى 2030.

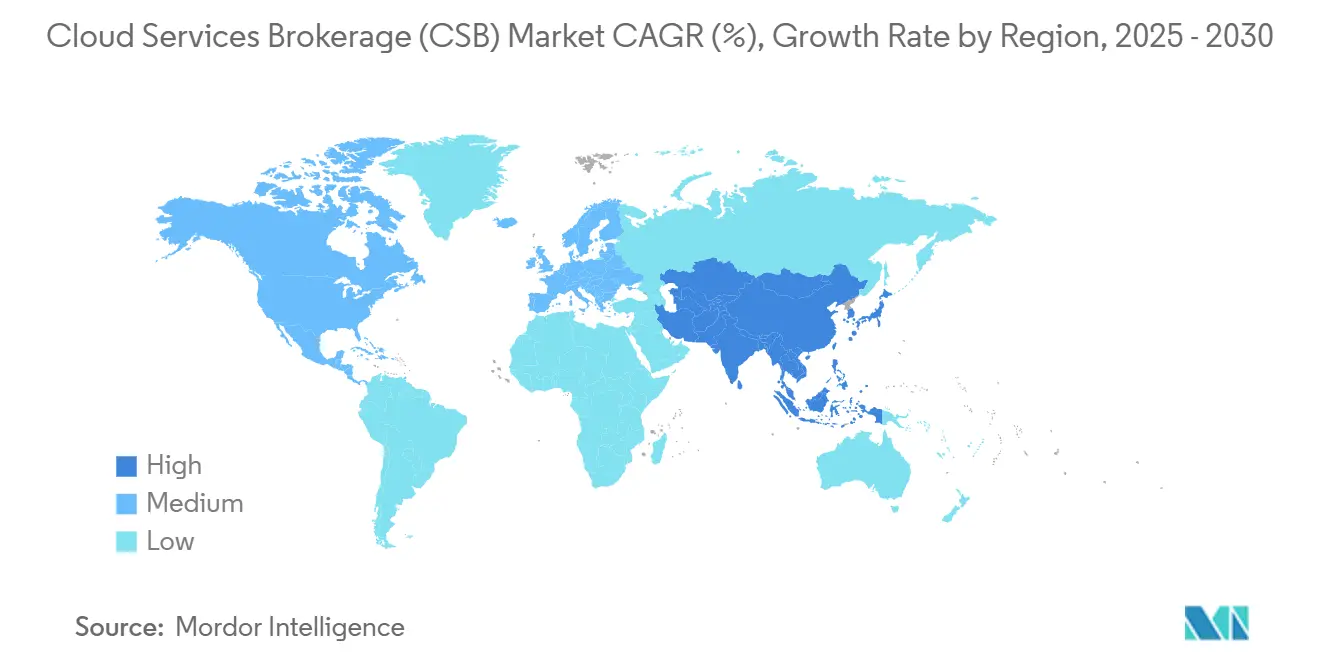

- حسب المنطقة، سيطرت أمريكا الشمالية على حصة 44% في عام 2024؛ من المتوقع أن تتسارع آسيا المحيط الهادئ بمعدل نمو سنوي مركب قدره 18.50% حتى 2030.

اتجاهات ورؤى السوق العالمي لوساطة الخدمات السحابية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تبني السحابة الهجينة ومتعددة السحابات | +3.20% | عالمي (أمريكا الشمالية، الاتحاد الأوروبي يقودان) | متوسط المدى (2-4 سنوات) |

| تسارع إنفاق المؤسسات على السحابة | +2.80% | عالمي (أمريكا الشمالية، آسيا المحيط الهادئ) | قصير المدى (≤ سنتان) |

| الحاجة إلى التكلفة والحوكمة المركزية | +2.10% | عالمي، الصناعات المنظمة | متوسط المدى (2-4 سنوات) |

| ازدهار البيع المشترك لسوق موردي الخدمات الفائقة | +1.90% | عالمي، الأقوى في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع تبني السحابة الهجينة ومتعددة السحابات

تهيمن الآن استراتيجيات السحابة الهجينة ومتعددة السحابات على خارطة طريق كبار مسؤولي المعلومات، حيث من المتوقع أن تتبع 92% من المؤسسات هياكل متعددة السحابات بحلول عام 2025. يتطلب التوسع الناتج منصات وساطة تربط البيئات المتباينة في مجالات سياسة موحدة مع حماية المؤسسات من الارتباط بالمورد. تقف شركات الخدمات المالية في المقدمة لأن تفويضات إقامة البيانات تمنع الهجرة الكاملة إلى السحابة العامة. يوضح الاتصال المباشر لأوراكل مع جوجل كلاود كيف تمكّن وسطاء الخدمة تدفقات البيانات عبر السحابة منخفضة الكمون دون المرور عبر الإنترنت المفتوح. يؤدي انتشار الحاويات إلى تعقيد الأمور، مما يدفع وساطة الخدمات السحابية لتقديم تنسيق كوبرنيتيس العميق حتى تتجنب فرق DevOps التعامل مع نصوص خاصة بوحدة التحكم. مع دخول أعباء العمل الطرفية في المزيج، يقدم الوسيط نسيجاً واحداً للحوكمة يمتد عبر العقد المحلية والعامة والطرفية، مما يقلل من فجوات المهارات والمخاطر التشغيلية.

تسارع إنفاق المؤسسات على السحابة

إنفاق المستخدمين النهائيين على السحابة في طريقه لبلوغ 723.4 مليار دولار أمريكي في عام 2025، بقفزة 21.20% عن مستويات عام 2024. الفواتير الأكبر تعرض القادة الماليين لتجاوزات الميزانية، مما يحول رؤية FinOps إلى تفويض على مستوى مجلس الإدارة. تدمج منصات وساطة الخدمات السحابية الآن خوارزميات التعلم الآلي التي تتنبأ بارتفاعات الاستهلاك وتؤدي إلى تغيير الحجم التلقائي. تُظهر البنوك الإلحاح: رغم استخدامها لـ 49% فقط من التزاماتها السحابية المُلتزم بها، إلا أنها تخطط لزيادة المخصصات أكثر لتشغيل نماذج الذكاء الاصطناعي التي تتطلب وحدات معالجة الرسوميات المتميزة[2]Infosys, "Financial Services Cloud Spend Survey 2025," infosys.com. بدون الضمانات التي يقودها الوسيط، يخشى العديد من المدراء الماليين من "صدمة الفاتورة"، حيث يمكن لمشروع علم البيانات واحد سيء النطاق أن يمحو حدود الإنفاق السنوية خلال شهور.

الحاجة إلى التكلفة والحوكمة المركزية

يجبر قانون البيانات الأوروبي، الساري من سبتمبر 2025، المزودين على إلغاء رسوم التبديل وتبسيط حركات البيانات عبر السحابة، مما يجعل أطر الحوكمة القابلة للتدقيق لا غنى عنها. تستفيد المستشفيات بالفعل من لوحات معلومات وساطة الخدمات السحابية لمراقبة تدفقات معلومات الصحة المحمية عبر تطبيقات سلسلة التوريد وصناديق رمل التحليلات. بما يتجاوز الامتثال، تطالب الأقسام المالية بالرؤية في الوقت الفعلي لتوزيع الإنفاق حسب وحدة الأعمال. يلبي الوسطاء هذه الحاجة بمحركات رد التكلفة التي تربط الاستهلاك بمراكز التكلفة، مما يحد من مخاطر تكنولوجيا المعلومات المخفية ويُظهر العائد على الاستثمار في أسابيع.

ازدهار البيع المشترك لسوق موردي الخدمات الفائقة

تصاعدت معاملات السوق إلى صفقات متعددة المليارات من الدولارات. تؤكد اتفاقية جوجل كلاود بقيمة 2.5 مليار دولار أمريكي مع سيلزفورس كيف يستفيد بائعو وساطة الخدمات السحابية من برامج البيع المشترك للحصول على نطاق عالمي مع الاعتماد على سكك الفوترة لموردي الخدمات الفائقة. يمكن للوسطاء المتكاملين أصلياً مع AWS أو مايكروسوفت أو جوجل تأمين SaaS طرف ثالث تلقائياً وتطبيق خصومات مُتفاوض عليها فوراً، مما يجذب المؤسسات الصغيرة والمتوسطة التي تفضل بساطة النقر للشراء على المناقصات المؤسسية الكلاسيكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان والامتثال | -1.80% | عالمي، الصناعات المنظمة | متوسط المدى (2-4 سنوات) |

| انخفاض وعي المؤسسات الصغيرة والمتوسطة بقيمة وساطة الخدمات السحابية | -1.20% | عالمي، الأسواق الناشئة حادة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمان والامتثال

تربك نماذج المسؤولية المشتركة العديد من مسؤولي المخاطر، خاصة عندما يفرض قانون الخدمات الرقمية قواعد إشعار وعمل جديدة على مشغلي السحابة. لذلك يجب على الوسطاء دعم ضوابط الوصول الدقيقة، والسياج الجغرافي، وسجلات التدقيق المقاومة للعبث عبر كل مزود متصل. يؤدي تنفيذ مثل هذا العمق إلى زيادة تكاليف البحث والتطوير وإطالة دورات المبيعات حيث يطالب المشترون بأدلة اختبار اختراق شاملة. تبقى إدارة الهوية هي العنصر الأصعب: يجب على وسطاء الخدمات السحابية توحيد بيانات الاعتماد عبر Azure AD وAWS IAM وGoogle Identity مع الحفاظ على الافتراضيات الأقل امتيازاً.

انخفاض وعي المؤسسات الصغيرة والمتوسطة بقيمة وساطة الخدمات السحابية

تنمو المؤسسات الصغيرة والمتوسطة بأسرع وتيرة، ومع ذلك لا يزال العديد من المؤسسين يساوون "الوساطة" بالطبقات الوسطى غير الضرورية. تُظهر الاستطلاعات أن الشركات الصغيرة تضع سهولة الاستخدام فوق توفير التكاليف عند اختيار أدوات السحابة. استجاب البائعون بوحدات تحكم مدفوعة بالقوالب وتدفقات إعداد موجهة تقدم قيمة في أقل من ساعة. يمكن لمخططات القسائم الحكومية في آسيا وأوروبا التي تدعم تبني السحابة أن تحسن الوعي أكثر، لكن الرسائل التسويقية يجب أن تتجه نحو البساطة بدلاً من مصطلحات FinOps المعقدة.

تحليل القطاعات

حسب المنصة: الهيمنة الخارجية تواجه الابتكار الداخلي

شكلت منصات تمكين الوساطة الخارجية 48% من حصة سوق وساطة الخدمات السحابية في عام 2024، بفضل جاذبيتها المحايدة للمورد ومجموعات الميزات الناضجة. ومع ذلك، من المتوقع أن ينمو تمكين الوساطة الداخلية بمعدل نمو سنوي مركب قدره 18.70%، مما يعكس دفعة الإدارة لدمج حوكمة السحابة أصلياً في خطوط أنابيب DevOps المؤسسية. من المقرر أن يتضاعف حجم سوق وساطة الخدمات السحابية المرتبط بالمنصات الداخلية أكثر من مرتين بحلول عام 2030 حيث تقوم بنوك وشركات اتصالات Fortune 500 بإنشاء بوابات مخصصة مرتبطة بـ ServiceNow وJira ومكدسات CI/CD.

يعتمد هذا الارتفاع الداخلي على زيادة عدد موظفي هندسة المنصات والاستحواذات الاستراتيجية مثل شراء IBM بقيمة 6.4 مليار دولار أمريكي لـ HashiCorp، والتي تقدم أتمتة Terraform وVault تحت سقف واحد[3]IBM, "IBM Completes HashiCorp Acquisition," ibm.com. تقلل وساطة الخدمات السحابية الداخلية أيضاً من إنفاق التراخيص بمرور الوقت وتتيح لفرق الأمان حقن ضوابط خاصة بالمؤسسة على مستوى الكود. لا يزال البائعون الخارجيون يحافظون على موقعهم من خلال تقديم وقت أسرع للقيمة وتكاملات السوق دائمة الخضرة، ووضع أنفسهم كطبقات "وسيط للوسطاء" تدير البيئات القديمة والداخلية وSaaS معاً.

حسب نموذج النشر: تسارع السحابة الهجينة يتحدى هيمنة السحابة العامة

احتفظت خدمات السحابة العامة بـ 54% من سوق وساطة الخدمات السحابية في عام 2024، مدفوعة بمناطق توفر موردي الخدمات الفائقة دائمة التوسع. ومع ذلك، تتسابق عمليات النشر السحابية الهجينة إلى الأمام بمعدل نمو سنوي مركب قدره 20.30% حيث يوازن المدراء الماليون بين رسوم الخروج وتفويضات الامتثال. دفعت المبادرات السيادية الأوروبية المشترين نحو هياكل تبقى فيها البيانات المنظمة محلياً بينما تنفجر التحليلات مرونة إلى السعة العامة، وهو نمط تستهدفه السحابة السيادية الأوروبية لمايكروسوفت صراحة.

تعزز الحوسبة الطرفية تبني السحابة الهجينة أكثر لأن الشركات المصنعة تريد معالجة أعباء العمل الحرجة للكمون في أرضيات المصانع. يربط الوسطاء الآن مجموعات Kubernetes المحلية مع الخلفيات السحابية، مما يمنح حركة أعباء العمل بنقرة واحدة. مع انتشار الشبكات الخاصة 5G، توقع أن تدير وحدات تحكم وساطة الخدمات السحابية عقد MEC المحلية إلى جانب موارد IaaS الكلاسيكية، وهي قدرة لا يمكن للوسطاء العامين فقط مطابقتها.

حسب حجم المؤسسة: نمو المؤسسات الصغيرة والمتوسطة يعطل هيمنة المؤسسات الكبيرة

سيطرت المؤسسات الكبيرة على 62% من الإيرادات في عام 2024 لأنها تحتفظ بممتلكات متعددة السحابات واسعة بما يكفي لتبرير طبقات حوكمة التكلفة المتطورة. ومع ذلك، فإن حجم سوق وساطة الخدمات السحابية المرتبط بالمؤسسات الصغيرة والمتوسطة يتوسع بمعدل نمو سنوي مركب قدره 19.50%، مما يضيق الفجوة بسرعة. تتيح الأسعار القائمة على الاستهلاك والإعداد المبسط لشركة ناشئة للبرمجيات مكونة من 50 شخصاً استخدام نفس محركات التحسين المحجوزة سابقاً لنظراء Fortune-500.

تقوم Arrow Electronics وموزعون آخرون الآن بوضع علامة بيضاء على بوابات وساطة مدعومة بالذكاء الاصطناعي يمكن لشركاء القناة إعادة بيعها للشركات الصغيرة. يعطي المشترون من المؤسسات الصغيرة والمتوسطة الأولوية للنشر السريع، لذا يؤكد البائعون على واجهات مدفوعة بالمعالج وحزم السياسات المُبنية مسبقاً التي تغطي خطوط الامتثال الأساسية الشائعة دون مشاركة استشاري. بمجرد أن يتجاوز الاستخدام عتبات معينة، يمكنهم التخرج بسلاسة إلى الطبقات المميزة، مما يضمن قيمة العميل مدى الحياة.

حسب صناعة المستخدم النهائي: ابتكار الرعاية الصحية يتسارع متجاوزاً قيادة تكنولوجيا المعلومات

احتفظت تكنولوجيا المعلومات والاتصالات بـ 28% من إنفاق عام 2024 بسبب تراث السحابة الأصلية العميق ومتطلبات الخدمة دائمة التشغيل. من المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بنسبة 17.20% سنوياً مع ارتفاع التشخيص المدعوم بالذكاء الاصطناعي وتبادلات البيانات السريرية. لذلك ستتسع حصة سوق وساطة الخدمات السحابية للرعاية الصحية، مع منصات تضع سياسات HIPAA وGDPR-الصحة وسيادة البيانات الإقليمية في مخططات جاهزة للاستخدام.

تستفيد المستشفيات من الوسطاء لتنسيق أعباء عمل التصوير التي تدور مجموعات GPU فقط خلال نوافذ التحليل، مما يقلص إنفاق الحوسبة الخاملة. تتبنى شركات الأدوية الوسطاء لتتبع نسب البيانات البحثية عبر منظمات البحث التعاقدية، مما يلبي مسارات تدقيق إدارة الغذاء والدواء الأمريكية. تتبع القطاعات العمودية الأخرى، والتصنيع، والتجزئة، والقطاع العام، أنماطاً مماثلة، كل منها يطالب بمكتبات سياسات خاصة بالصناعة نادراً ما توفرها وحدات تحكم السحابة العامة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 44% من الإيرادات العالمية في عام 2024، بسبب نضج السحابة المبكر والأنظمة البيئية الكثيفة للشركاء. يهيمن مقدمو الخدمات المالية والرعاية الصحية على التبني، منجذبين إلى الوسطاء الذين يبسطون تقارير Sarbanes-Oxley وHIPAA. لا تزال حالات نقص أشباه الموصلات تؤدي إلى تضخم تكاليف الرفوف الإقليمية، ومع ذلك يخفف الوسطاء من التأثير عن طريق تحسين وضع أعباء العمل عبر المناطق الأقل تكلفة. تزداد الأحاديث حول السحابة السيادية صخباً حيث تسعى الوكالات الفيدرالية ومقاولو الدفاع إلى ضمانات إقامة البيانات المحلية، مما يدفع الوسطاء لاعتماد ضوابط FedRAMP High.

آسيا المحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.50% حتى 2030. تدير الحكومات من الهند إلى اليابان توجيهات "السحابة أولاً"، بينما يُقدر الارتفاع الإقليمي للناتج المحلي الإجمالي من الحوسبة السحابية بـ 0.25%-2.23%[4]Asian Development Bank, "Cloud Computing and Economic Growth in Asia," adb.org. يقوم المزودون اليابانيون مثل Sakura Internet الآن بتجميع وظائف الوساطة مع السحابات المحلية، مما يجذب الشركات الحذرة من قواعد نقل البيانات عبر الحدود. في الوقت نفسه، تؤمن مجموعات تصنيع أشباه الموصلات في تايوان وكوريا الجنوبية إمدادات المكونات لطرح مراكز البيانات المحلية، مما يوازن المخاطر الجيوسياسية.

تبرز أوروبا للجذب التنظيمي: يضع قانون البيانات الأوروبي وGAIA-X أهداف قابلية النقل والسيادة الصارمة. تلمح خارطة طريق السحابة السيادية لمايكروسوفت والسحابة الأوروبية المنظمة لأوراكل إلى منظر خدمات مُصمم خصيصاً لطبقات الوسطاء. تبقى الشرق الأوسط وأفريقيا، بالإضافة إلى أمريكا الجنوبية، ناشئة لكن واعدة؛ برامج الاقتصاد الرقمي الوطنية في الإمارات العربية المتحدة والسعودية والبرازيل تمول إطلاق مناطق موردي الخدمات الفائقة، مما يزرع أرضاً خصبة لاستيعاب الوسطاء بمجرد إغلاق فجوات الاتصال.

المشهد التنافسي

يُظهر سوق وساطة الخدمات السحابية توحيداً معتدلاً. قلل شراء برودكوم لـ VMware بقيمة 69 مليار دولار أمريكي عدد الموزعين المعتمدين وترك العديد من العملاء يتسابقون للبحث عن بدائل محايدة. تُظهر صفقة IBM مع HashiCorp بائعي المنصات يتسابقون لدمج الملكية الفكرية للأتمتة أصلياً بدلاً من الاعتماد على الشركاء. ظهرت ثلاث مجموعات استراتيجية:

- وسطاء متكاملون مع موردي الخدمات الفائقة مترابطون بإحكام مع واجهات برمجة تطبيقات الفوترة لـ AWS وAzure أو Google Cloud.

- منسقو السحابات المتعددة المستقلون يضعون أنفسهم كـ "سويسرا" لتجنب مخاوف الارتباط.

- حلول خاصة بقطاع عمودي مضبوطة لدقائق امتثال الرعاية الصحية أو القطاع العام أو التصنيع.

تتمحور الابتكارات حول الاستقلالية الممكّنة بالذكاء الاصطناعي. تتباهى الشركات الناشئة بادعاءات "السحابة ذاتية التحسين"، واعدة بتوفير 50% من التكاليف عبر التحجيم التنبؤي. تستجيب الشركات متوسطة الحجم من خلال الاندماجات. تسعى SoftwareOne وCrayon لربط بقيمة 1.6 مليار فرنك سويسري لمطابقة مزايا الحجم. تشير ملفات الملكية الفكرية حول التحجيم الصحيح التلقائي، واستنتاج السياسات، وحوكمة العقد الطرفية إلى تنافس بحث وتطوير متزايد. ومع ذلك، يعتمد التمايز بشكل متزايد على أنظمة الشركاء البيئية: الوسطاء الذين لديهم كتالوجات سوق عميقة يربحون الصفقات من خلال تجميع إضافات SaaS وDRM والمراقبة لطرف ثالث في فاتورة واحدة.

قادة صناعة وساطة الخدمات السحابية

-

أكسنتشر

-

كابجيميني

-

شركة إن إي سي

-

شركة دي إكس سي التكنولوجية

-

شركة ويبرو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: وقعت جوجل كلاود صفقة بنية تحتية بقيمة 2.5 مليار دولار أمريكي مع سيلزفورس، مما يعمق التوافق الاستراتيجي.

- فبراير 2025: أطلقت Arrow Electronics برنامج تضخيم السحابة عبر أوروبا والشرق الأوسط وأفريقيا لتسريع مبيعات السحابة للشركاء.

- ديسمبر 2024: حصلت أكسنتشر على 18.7 مليار دولار أمريكي في حجوزات جديدة مع الحفاظ على زخم مزدوج الرقم للخدمات السحابية.

- نوفمبر 2024: أتمت IBM استحواذ HashiCorp، مما جلب Terraform وVault تحت مظلة السحابة الهجينة لـ Big Blue.

نطاق التقرير العالمي لسوق وساطة الخدمات السحابية

وظيفة وسيط الخدمات السحابية هي توفير سوق للخدمات المعتمدة من المؤسسة، ودمج الخدمات السحابية مع التطبيقات المحلية، وضمان أمان بيانات الشركة. توفر وساطة الخدمات السحابية الوسيط بين مزودي السحابة ومستهلك السحابة الذي يساعد الشركات في اختيار الخدمات والعروض التي تناسب احتياجاتهم على أفضل وجه. قد يساعدون أيضاً في نشر وتكامل التطبيقات عبر سحابات متعددة أو توفير وظيفة اختيار وتوفير محتمل للتكلفة، والتي تشمل خدمات متنافسة متعددة من كتالوج.

ينقسم سوق وساطة الخدمات السحابية حسب المنصة (وساطة الخدمات السحابية الداخلية ووساطة الخدمات السحابية الخارجية)، ونموذج النشر (عام وخاص وهجين)، والمؤسسة (مؤسسة صغيرة ومتوسطة، مؤسسة كبيرة)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، BFSI، التجزئة، الرعاية الصحية، الحكومة، التصنيع، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية، أمريكا اللاتينية، أوروبا، آسيا-المحيط الهادئ، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات بدلالة القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| تمكين الوساطة الداخلية |

| تمكين الوساطة الخارجية |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| التجزئة والسلع الاستهلاكية |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| التصنيع |

| الإعلام والترفيه |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| بقية آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المنصة | تمكين الوساطة الداخلية | |

| تمكين الوساطة الخارجية | ||

| حسب نموذج النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة الهجينة | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | |

| الخدمات المصرفية والمالية والتأمين | ||

| التجزئة والسلع الاستهلاكية | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والقطاع العام | ||

| التصنيع | ||

| الإعلام والترفيه | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق وساطة الخدمات السحابية بحلول عام 2030؟

من المتوقع أن يصل سوق وساطة الخدمات السحابية إلى 21.04 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع وتيرة؟

تتقدم السحابة الهجينة بمعدل نمو سنوي مركب قدره 20.30% حيث توازن الشركات بين السيادة وقابلية التوسع.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة منصات الوساطة بسرعة؟

الإعداد المبسط والتسعير القائم على الاستهلاك يتيح للشركات الصغيرة الوصول إلى حوكمة على مستوى المؤسسة دون فرق تكنولوجيا معلومات كبيرة.

كيف تساعد الوسطاء في إدارة تكاليف السحابة؟

يدمج الوسطاء الحديثون خوارزميات ذكاء اصطناعي تتنبأ بارتفاعات الاستخدام وتقوم تلقائياً بتغيير حجم الموارد المناسب، مما يمنع تجاوزات الميزانية.

أي منطقة تقدم أقوى توقعات نمو؟

تقود آسيا المحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 18.50%، مدفوعة بسياسات حكومية تضع السحابة أولاً وتوسع البنية التحتية.

ما هو القيد الرئيسي الذي يواجه توسع السوق؟

مخاوف الأمان والامتثال، خاصة في القطاعات المنظمة، يمكن أن تبطئ التبني حتى يثبت الوسطاء ضوابط قوية.

آخر تحديث للصفحة في: