حجم وحصة سوق برمجيات التكامل السحابي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

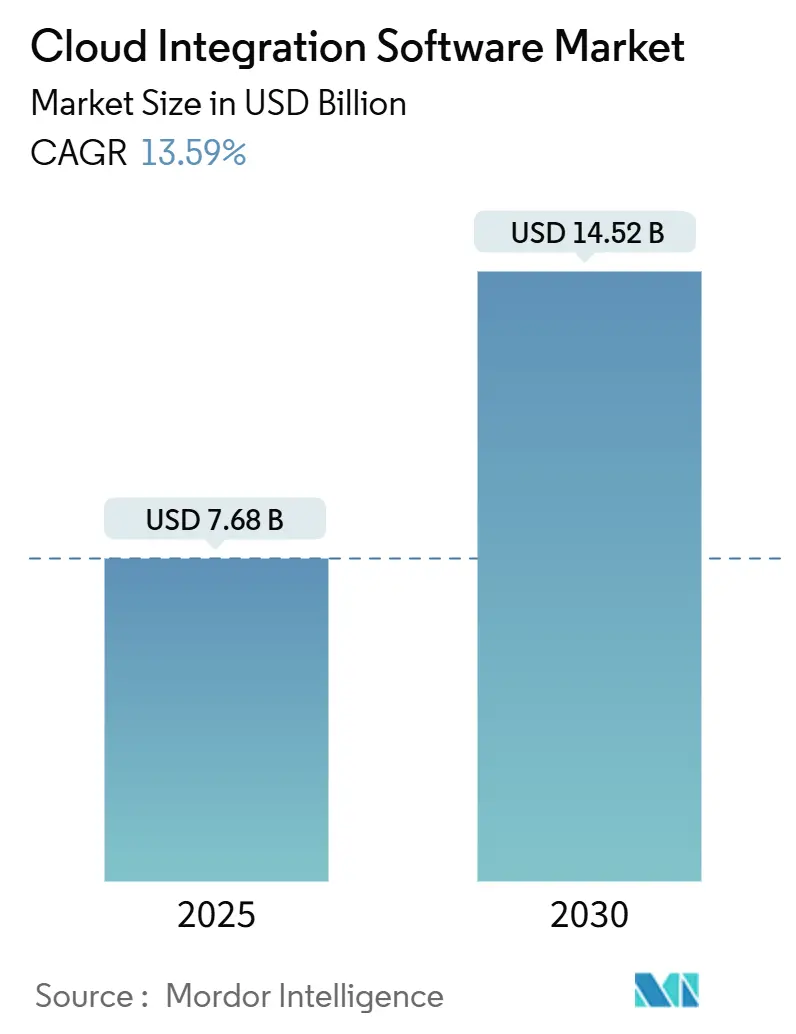

| حجم السوق (2025) | 7.68 مليار دولار أمريكي |

| حجم السوق (2030) | 14.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.59% CAGR |

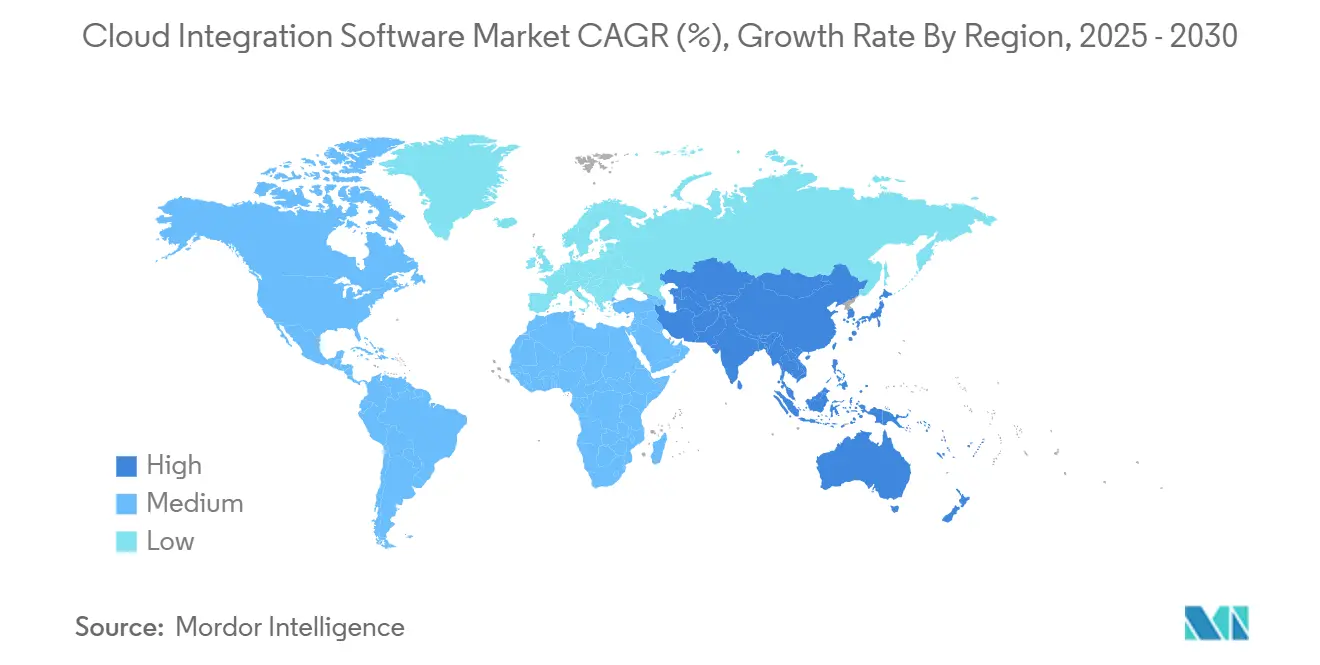

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات التكامل السحابي بواسطة Mordor Intelligence

وصل حجم سوق برمجيات التكامل السحابي إلى 7.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 14.52 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.6%. تقوم معظم المؤسسات الآن بتوزيع أعباء العمل عبر مقدمين سحابيين على الأقل لاحتواء الحبس لدى مورد واحد مع مطابقة ملفات الحوسبة مع احتياجات حالات الاستخدام. يتم تضخيم النمو بواسطة محافظ SaaS المنتشرة التي يجب أن تتبادل البيانات في الوقت الفعلي، والاعتماد المتزايد على محركات التحليلات المدفوعة بالأحداث، ومبادرات تحديث المصانع التي تربط أجهزة الاستشعار الطرفية بمنصات الذكاء الاصطناعي السحابية. يتم دعم الاعتماد أكثر بواسطة أدوات البرمجة منخفضة الكود التي تقلل الوقت إلى القيمة، بالإضافة إلى توحيد الموردين الذي يجمع إدارة API وأنابيب البيانات والحوكمة في عقد واحد. العقبات مثل ضوابط البيانات عبر الحدود ورسوم الخروج من مقدمي الخدمات السحابية تدفع مقدمي الخدمات نحو نماذج النشر المختلطة التي تعالج السجلات الحساسة محليًا بينما لا تزال تدعم التعاون العالمي[1]ISACA, "Data Sovereignty: Compliance Risk in a Cloud World," isaca.org.

النقاط الرئيسية من التقرير

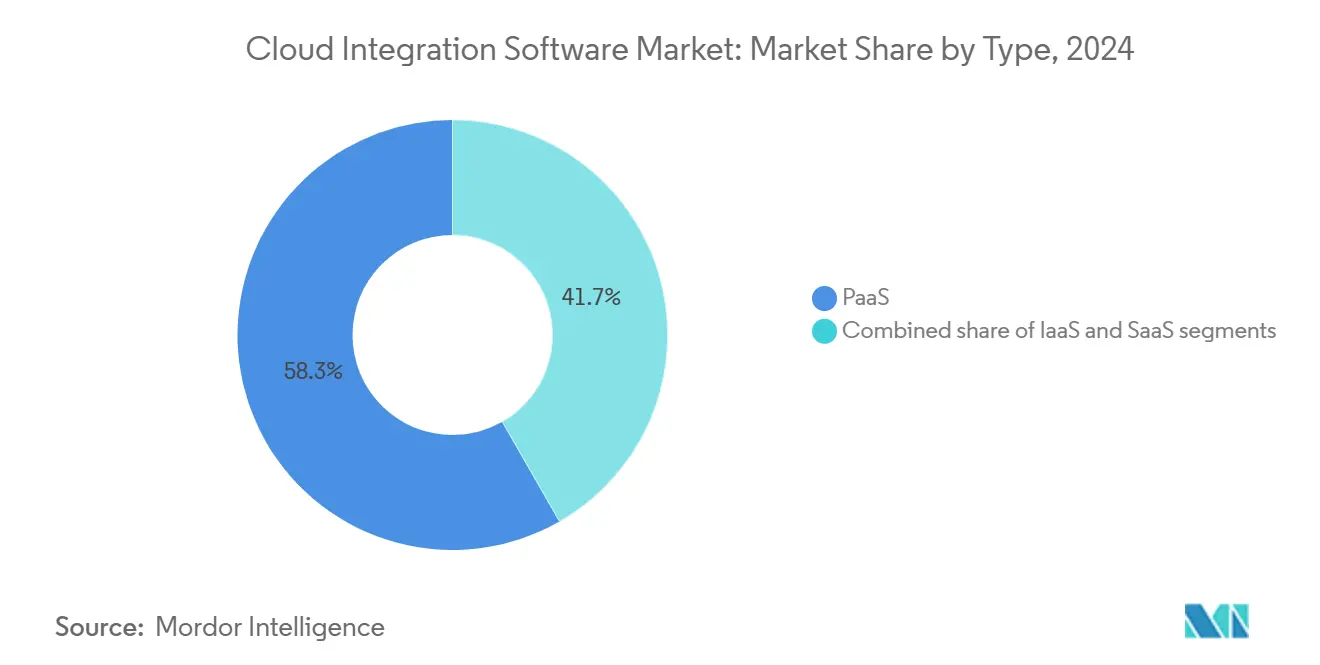

- حسب نوع المنصة، احتفظت منصة-كخدمة بـ 58.3% من حصة سوق برمجيات التكامل السحابي في عام 2024؛ من المتوقع أن تتوسع منصات تكامل البرمجيات-كخدمة بمعدل نمو سنوي مركب 15.3% حتى عام 2030.

- حسب نوع التكامل، استحوذ تكامل التطبيقات على 36.7% من حصة الإيرادات في عام 2024، بينما إدارة API مُقررة لأسرع معدل نمو سنوي مركب 14.2% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 71.5% من حصة حجم سوق برمجيات التكامل السحابي في عام 2024، بينما تسجل المؤسسات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب 15.1% إلى عام 2030.

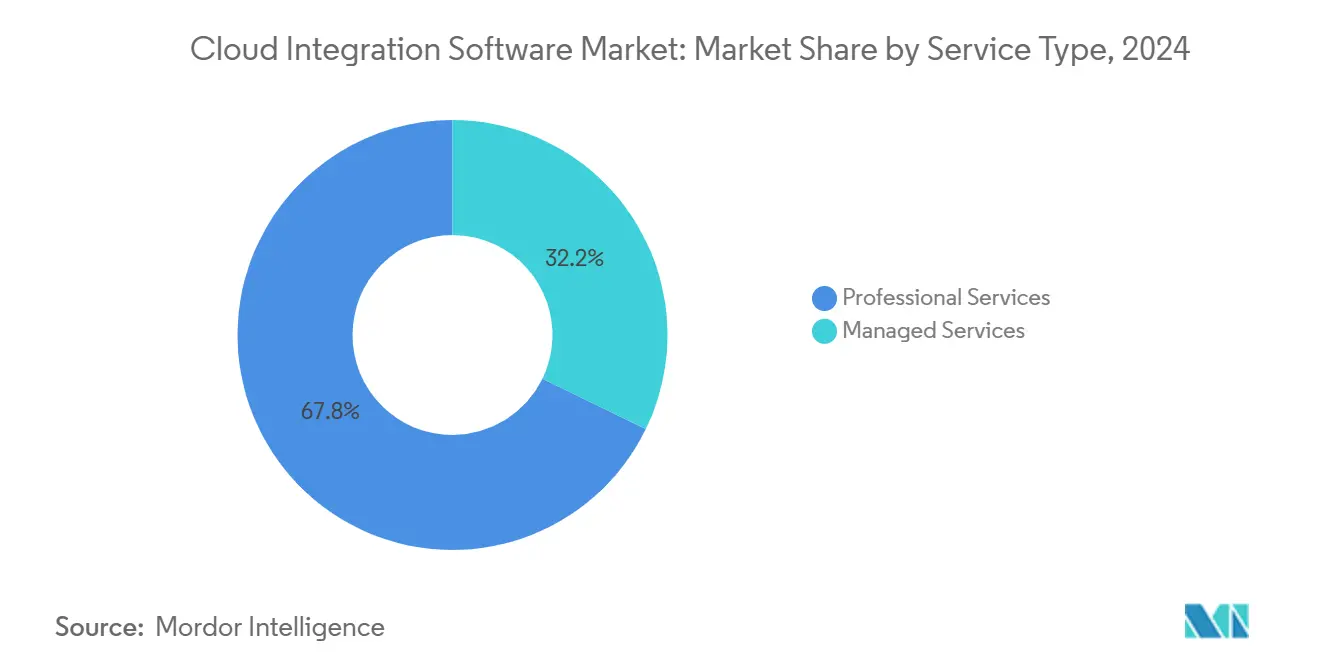

- حسب نوع الخدمة، مثلت الخدمات المهنية 67.8% من الحصة في عام 2024؛ ستنمو الخدمات المُدارة بمعدل نمو سنوي مركب 14.7% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدرت BFSI بـ 22.5% من حصة الإيرادات في عام 2024؛ من المتوقع أن يتقدم التصنيع بمعدل نمو سنوي مركب 13.9% حتى عام 2030.

- جغرافيًا، حافظت أمريكا الشمالية على 36.4% من حصة حجم سوق برمجيات التكامل السحابي في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 14.5% حتى عام 2030.

اتجاهات ورؤى سوق برمجيات التكامل السحابي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار اعتماد متعدد السحابات | +3.2% | عالمي، مكاسب مبكرة في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| انتشار تطبيقات SaaS الذي يتطلب تكاملًا موحدًا | +2.8% | عالمي، انتشار إلى الأسواق الناشئة | قصير الأجل (≤ سنتين) |

| الحاجة لتحليلات البيانات في الوقت الفعلي والاتصال المقاد بـ API | +2.5% | أساسي في آسيا والمحيط الهادئ، أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الهندسة المعمارية المدفوعة بالأحداث في الخدمات المصغرة | +2.1% | عالمي، مُركز في مراكز التكنولوجيا | طويل الأجل (≥ 4 سنوات) |

| تنسيق من الحافة إلى السحابة للصناعة 4.0 | +1.8% | مناطق التصنيع: ألمانيا، الصين، اليابان | طويل الأجل (≥ 4 سنوات) |

| تحقيق الدخل من موصلات السوق (iPaaS) | +1.2% | أمريكا الشمالية وأوروبا، التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار اعتماد متعدد السحابات

تتعامل المؤسسات مع تعدد السحابات كرافعة تنافسية بدلاً من بوليصة تأمين، حيث تطابق العقد الكثيفة بـ GPU مع تدريب الذكاء الاصطناعي بينما تضع البيانات المنظمة في مناطق ذات سيادة[2]Microsoft, "Design Patterns for Multi-Cloud Architectures," microsoft.com. يستجيب مقدمو الخدمات السحابية بخدمات قواعد البيانات والشبكات عبر السحابات التي تقلل من الكمون وتمحو رسوم الخروج، مما يحفز الطلب على لوحات التحكم التي تجرد تطبيق السياسات عبر المقدمين. تسرع الحوكمة الموحدة في إدخال الشركاء لأن التشفير والتسجيل يبقيان متسقين مهما كان مكان هبوط أعباء العمل.

انتشار تطبيقات SaaS الذي يتطلب تكاملًا موحدًا

مع تشغيل المؤسسة المتوسطة الآن لأكثر من 360 تطبيق SaaS، تتشقق الروابط نقطة إلى نقطة تحت الحجم، مما يجزئ البيانات ويضر بالامتثال. تجمع iPaaS الحديثة الموصلات المبنية مسبقًا، ورسم خرائط المخطط، وتحكم الإصدار حتى يتمكن الفرق من مزامنة السجلات فوريًا دون كتابة النصوص. يضيف الموردون أيضًا أسواق API التي تتيح للعملاء بيع الموصلات المنسقة، وتحويل التكامل من تكلفة المكتب الخلفي إلى إيرادات تزايدية.

الحاجة لتحليلات البيانات في الوقت الفعلي والاتصال المقاد بـ API

تنقل تحليلات الدفق التكامل من تشغيل الدفعات الليلية إلى معالجة الأحداث بالميلي ثانية عند حافة الشبكة، حيث تغذي أجهزة الاستشعار استنتاج الذكاء الاصطناعي وتدفع النتائج إلى لوحات المعلومات السحابية. تضيف طبقات إدارة API القياس وSLAs بنمط المنتج حتى يمكن للشركات عرض البيانات للشركاء بأمان، مما يشجع على تحقيق الدخل ووصول أوسع للنظام البيئي.

الهندسة المعمارية المدفوعة بالأحداث في الخدمات المصغرة

تهاجر عقارات الخدمات المصغرة من استدعاءات REST المتزامنة نحو حافلات الأحداث التي تخزن حركة المرور مؤقتًا أثناء الانقطاعات الجزئية، مما يحسن المرونة بينما يقلل الاقتران mdpi.com. منصات التكامل الآن تشحن موصلات Kafka وPulsar جاهزة، مما يتيح للمطورين بناء منطق التوجيه بصريًا والتوسع التلقائي للقدرة مع منسقي الحاويات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سيادة البيانات وتعقيد الامتثال | -2.1% | الاتحاد الأوروبي، الصين، الأسواق الناشئة ذات اللوائح الصارمة | قصير الأجل (≤ سنتين) |

| تعقيد التكامل القديم في الموقع | -1.8% | عالمي، خاصة في الصناعات التقليدية | متوسط الأجل (2-4 سنوات) |

| ارتفاع رسوم خروج مقدمي الخدمات السحابية | -1.2% | عالمي، يؤثر على استراتيجيات متعددة السحابات | قصير الأجل (≤ سنتين) |

| ندرة مواهب التكامل الأصلية السحابية | -0.9% | عالمي، حاد في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سيادة البيانات وتعقيد الامتثال

تجبر قوانين الخصوصية المجزأة الفرق على بناء أنابيب خاصة بالمنطقة تحافظ على البيانات المنظمة مقيمة بينما لا تزال تمكن التحليلات العالمية. يجيب الموردون بمناطق السحابة ذات السيادة والتوجيه القائم على السياسة، لكن عمليات تدقيق الامتثال تطيل عمليات الطرح وتضخم تكاليف التشغيل.

تعقيد التكامل القديم في الموقع

تبقى الحاسوب المركزي والوسائط الوسطية المملوكة حيوية في المصارف والرعاية الصحية والحكومة، لكنها تكشف نقاط نهاية API محدودة. مجموعات الأدوات التي تربط COBOL أو JMS أو FTP في REST الحديث أو تدفقات الأحداث تقلل المخاطر أثناء عمليات الهجرة المرحلية لكنها تطلب مجموعات مهارات نادرة[3]IBM, "IBM Expands Consulting Capabilities with AST Acquisition," ibm.com.

تحليل القطاعات

حسب النوع: منصات SaaS تقود التكامل من الجيل التالي

احتفظت منصة-كخدمة بـ 58.3% من الحصة في عام 2024 لأن المؤسسات الكبيرة تحتاج إلى تخصيص متقدم. ومع ذلك سينمو تكامل SaaS بنسبة 15.3% سنويًا، بفضل التوسع الفوري، والقابلية للملاحظة المبنية في، والتسعير بالاشتراك الذي يقطع CapEx. يحيك الموردون رسم خرائط البيانات المستند إلى الذكاء الاصطناعي وكشف الشذوذ في طبقات SaaS الخاصة بهم، مما يتيح لمطوري المواطنين بناء التدفقات دون كود بينما تبقى فرق الأمان في السيطرة.

بالنسبة للقطاعات المنظمة، يحافظ تكامل البنية التحتية-كخدمة على الصلة بربط أعباء العمل على مضيفين مخصصين تحت تدقيق صارم. هذه النشر غالبًا ما تعتمد على مشغلي Kubernetes الذين ينفذون قوالب السياسة ويكررون الأسرار عبر الكتل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكامل: إدارة API تسرع اعتماد الخدمات المصغرة

هيمن تكامل التطبيقات على الإيرادات بـ 36.7% في عام 2024، مما يدعم ارتباطات ERP وCRM. إدارة API، مع ذلك، ستسجل معدل نمو سنوي مركب 14.2% حيث تحقق الشركات الدخل من الأصول الرقمية وتعتمد الخدمات المصغرة. البوابات الآن تأتي مع بوابات مطورين للخدمة الذاتية، وتطبيق الحصص، والاستبطان المخطط، مما يقلص نوافذ إدخال الشركاء من شهور إلى أيام.

تحديث EDI أيضًا يكتسب زخمًا: يستبدل المصنعون تبادلات الملفات المسطحة بالدفعات بتدفقات الأحداث في الوقت الفعلي التي تحسن دوران المخزون وتقلل نفاد المخزون.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تتبنى الحلول الأصلية السحابية

استحوذت المؤسسات الكبيرة على 71.5% من الإنفاق في عام 2024 بحكم العقارات المعقدة التي تمتد عبر سحابات متعددة. ومع ذلك تقود المؤسسات الصغيرة والمتوسطة النمو بمعدل نمو سنوي مركب 15.1% لأن منصات SaaS منخفضة الكود تزيل أعباء البنية التحتية وتفاتر بحسب الموصل بدلاً من بحسب الخادم. أغلفة الخدمات المُدارة تغري أكثر الشركات المحدودة الموارد من خلال تجميع المراقبة، والترقيع، والدعم 24x7 في رسم شهري واحد.

حسب نوع الخدمة: الخدمات المُدارة تحول نماذج التسليم

بقيت الخدمات المهنية 67.8% من إيرادات عام 2024 لأن تطوير الموصل المخصص وإدارة التغيير لا تزال ضرورية لعمليات الطرح العالمية. ستنمو الخدمات المُدارة بنسبة 14.7% سنويًا حيث يقدم الموردون عقود قائمة على النتائج تضمن الإنتاجية والكمون بينما تستخدم الذكاء الاصطناعي لإعادة المعالجة التلقائية للفشل[4]TIBCO, "Shifting to Managed Services in Integration," tibco.com.

حسب صناعة المستخدم النهائي: التصنيع يقود التحول الرقمي

استحوذت BFSI على 22.5% من حصة الإيرادات في عام 2024 لأن فحص الاحتيال في الوقت الفعلي يتطلب دمج بيانات منخفض الكمون عبر القنوات oracle.com. التصنيع على المسار لمعدل نمو سنوي مركب 13.9% حيث تربط نشر الصناعة 4.0 روبوتات أرضية المصنع بتحليلات السحابة لتحسين العائد وجدولة الصيانة التنبؤية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 36.4% من حصة السوق في عام 2024، مدعومة بخبرة السحابة العميقة، وأنظمة تدفق البيانات المسموحة، والقرب من مقار الموردين التي تمنح وصولًا مبكرًا لميزات متطورة[5]Salesforce, "Why Hyperforce Is the Future of Trusted Enterprise Cloud," salesforce.com. المؤسسات هنا تعتمد قابلية ملاحظة التكامل المدفوعة بالذكاء الاصطناعي التي تربط استدعاءات API وطوابير الرسائل وأنابيب البيانات تحت لوحة زجاجية واحدة.

من المتوقع لآسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 14.5% حتى عام 2030. برامج السحابة ذات السيادة تتطلب منصات مختلطة قادرة على تطبيق إقامة البيانات بينما لا تزال تزامن أعباء العمل للبحث والتطوير عالميًا. النشر السريع لـ 5G وانتشار إنترنت الأشياء في الصين واليابان وكوريا الجنوبية يولد انفجارات القياس عن بُعد التي يجب تطهيرها عند الحافة قبل الأرشيف إلى بحيرات البيانات المركزية.

تحافظ أوروبا على حصة كبيرة بسبب ولايات الخصوصية الصارمة التي تؤكد على سجلات التدقيق وسير عمل الموافقة ونسب البيانات غير القابلة للتغيير. قانون المرونة التشغيلية الرقمية القادم سيدفع المؤسسات المالية لاعتماد هندسة معمارية لتدفق الأحداث التي تنجو من فشل النقطة الواحدة.

المشهد التنافسي

الموردون الخمسة الرائدون-Salesforce (MuleSoft)، Oracle، Informatica، SAP، وBoomi-يسيطرون مجتمعين على 57.7% من الإيرادات، مما يشير إلى تركيز معتدل. يميز الرائدون عبر رسم الخرائط بمساعدة الذكاء الاصطناعي والحوكمة الموحدة وعرض الموصلات المبنية مسبقًا. المبتكرون مثل SnapLogic وWorkato يركزون على مطوري المواطنين، ويدمجون مساعدي الذكاء الاصطناعي التوليدي الذي ينتج أنابيب تلقائيًا من المطالبات باللغة الطبيعية.

التوحيد الاستراتيجي يتسارع: صفقة Salesforce البالغة 8 مليارات دولار أمريكي مع Informatica تدمج الاتصال المقاد بـ API مع حوكمة بيانات المؤسسة، بينما استحواذ IBM على متخصصي التكامل يعمق الوصول للقطاع العام. الموردون الآن يستثمرون في أوقات تشغيل خفيفة الوزن لنشر الحافة ولوحات معلومات تحسين التكلفة المدمجة التي تنصح بتحديد حجم النموذج المناسب لكبح تضخم إنفاق السحابة.

قادة صناعة برمجيات التكامل السحابي

-

شركة مايكروسوفت

-

شركة أوراكل

-

شركة إنفورماتيكا

-

SAP SE

-

TIBCO

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أكملت Salesforce استحواذها بقيمة 8 مليار دولار أمريكي على Informatica، مما أنشأ منصة التكامل الأكثر شمولية للبيانات والتطبيقات في الصناعة التي تجمع بين اتصال MuleSoft المقاد بـ API مع قدرات إدارة بيانات المؤسسة لـ Informatica لدعم وكلاء الذكاء الاصطناعي المستقلين.

- أبريل 2025: أعلنت Oracle عن شراكات مع Google Cloud وOpenAI، مما يمكن النشر السلس لأعباء العمل عبر منصات السحابة دون رسوم نقل البيانات بينما يوفر خدمات Oracle Database مباشرة داخل مراكز بيانات Google Cloud لدعم تدريب ونشر نماذج الذكاء الاصطناعي.

- مارس 2025: دمجت Oracle منصة برمجيات NVIDIA AI Enterprise عبر Oracle Cloud Infrastructure، توفر الوصول إلى أكثر من 160 أداة ذكاء اصطناعي وخدمات NIM المصغرة بينما تضمن الامتثال للوائح المحلية لنشر السحابة ذات السيادة.

- فبراير 2025: وسعت Salesforce وGoogle Cloud شراكتهما لتقديم وكلاء ذكاء اصطناعي مستقلين يتعاونون عبر تطبيقات Salesforce Customer 360 وGoogle Workspace، مما يمكن استخدام البيانات ثنائي الاتجاه بين Google BigQuery وSalesforce دون تكرار البيانات.

- يناير 2025: استحوذت IBM على Applications Software Technology لتعزيز خبرة Oracle Cloud لعملاء القطاع العام، تتبع استراتيجية الشركة في استحواذ قدرات استشارية متخصصة لدعم مبادرات التحول الرقمي.

نطاق تقرير سوق برمجيات التكامل السحابي العالمي

يتضمن التكامل السحابي دمج أنظمة مختلفة قائمة على السحابة في جزء متكامل. يشير التكامل السحابي إلى الخدمات التي توفر أدوات وتقنيات لتمكين التكامل بين البيانات والتطبيقات أو الأنظمة المحلية والبيانات والتطبيقات المستضافة على السحابة. الهدف الرئيسي للتكامل السحابي هو ربط عناصر مختلفة من موارد السحابة والموارد المحلية المتنوعة في بيئة واحدة منتشرة تتيح للمدراء الوصول إلى وإدارة التطبيقات والبيانات والخدمات والأنظمة بسلاسة.

ينقسم سوق برمجيات التكامل السحابي حسب وضع النشر (PaaS، IaaS، SaaS)، صناعة المستخدم النهائي (BFSI، تكنولوجيا المعلومات، التجزئة، التعليم، الرعاية الصحية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| PaaS |

| IaaS |

| SaaS |

| تكامل التطبيقات |

| تكامل البيانات |

| إدارة API |

| تكامل العمليات والتنسيق |

| تكامل B2B/EDI |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة (SMEs) |

| الخدمات المهنية |

| الخدمات المُدارة |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| التجزئة والتجارة الإلكترونية |

| التعليم |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| الحكومة والقطاع العام |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النوع | PaaS | ||

| IaaS | |||

| SaaS | |||

| حسب التكامل | تكامل التطبيقات | ||

| تكامل البيانات | |||

| إدارة API | |||

| تكامل العمليات والتنسيق | |||

| تكامل B2B/EDI | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة (SMEs) | |||

| حسب نوع الخدمة | الخدمات المهنية | ||

| الخدمات المُدارة | |||

| حسب صناعة المستخدم النهائي | BFSI | ||

| تكنولوجيا المعلومات والاتصالات | |||

| التجزئة والتجارة الإلكترونية | |||

| التعليم | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| الحكومة والقطاع العام | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يغذي معدل النمو السنوي المركب المتوقع 13.6% لبرمجيات التكامل السحابي؟

تحتاج المؤسسات إلى توحيد البيانات عبر بيئات متعددة السحابات، وإدارة محافظ SaaS سريعة النمو، ودعم التحليلات في الوقت الفعلي عند حافة الشبكة، مما يقود النمو المستدام ثنائي الرقم.

أي نموذج نشر ينمو الأسرع؟

منصات التكامل القائمة على SaaS تتوسع بمعدل نمو سنوي مركب 15.3% لأنها توفر توسعًا جاهزًا وأدوات برمجة منخفضة الكود وتسعير اشتراك يتماشى مع ميزانيات التشغيل.

كيف تؤثر قوانين سيادة البيانات على استراتيجية التكامل؟

تعتمد الشركات نماذج مختلطة تحتفظ بالبيانات الحساسة داخل الحدود الوطنية بينما تزامن الرؤى المجهولة عالميًا، مما يزيد الطلب على التوجيه المدفوع بالسياسة ومناطق السحابة ذات السيادة.

أي منطقة تظهر أعلى إمكانية نمو حتى عام 2030؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع 14.5%، مدعومة ببرامج السحابة ذات السيادة وطرح 5G واستثمارات إنترنت الأشياء الصناعي.

لماذا تكتسب الخدمات المُدارة شعبية؟

عقود الخدمات المُدارة القائمة على النتائج تنقل المراقبة والمعالجة إلى مقدمي الخدمات، وتقلل وقت التوقف، وتتيح للمؤسسات التركيز على الابتكار بدلاً من صيانة البنية التحتية.

آخر تحديث للصفحة في: