حجم وحصة سوق الذكاء الاصطناعي للعمليات التشغيلية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

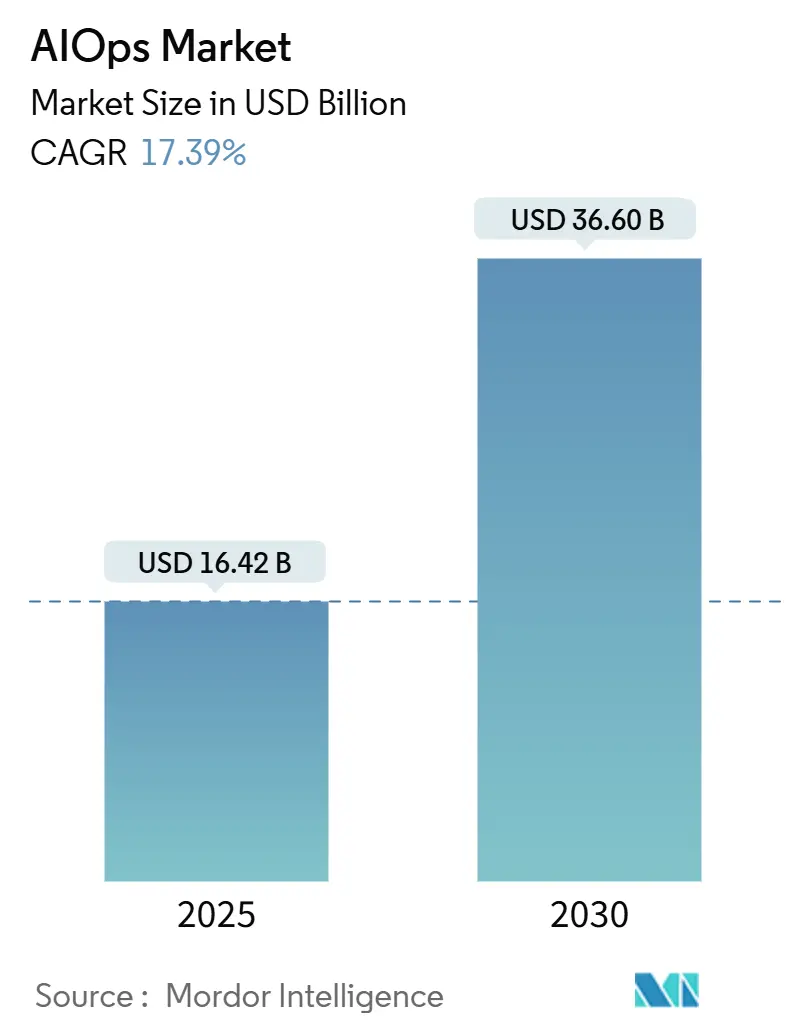

| حجم السوق (2025) | 16.42 مليار دولار أمريكي |

| حجم السوق (2030) | 36.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.39% CAGR |

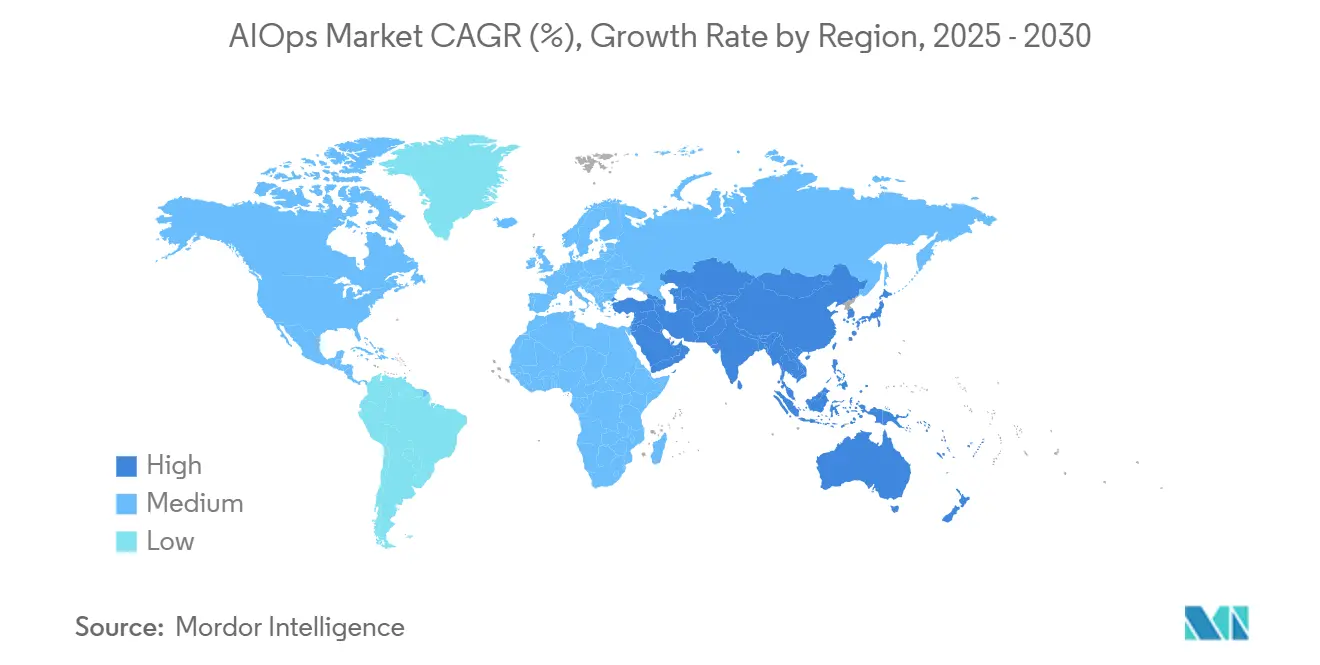

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي للعمليات التشغيلية من قبل Mordor ذكاء

وقف سوق أيوبس عند 16.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 36.60 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 17.39%. يرتفع الطلب حيث تكافح المؤسسات مع السحب الهجينة المعقدة، وتصاعد بيانات المراقبة، والضغط لخفض التكاليف التشغيلية مع رفع مرونة الخدمة. يقوم البائعون الآن بدمج النماذج اللغوية الكبيرة في المراقبة التقليدية، مما يتيح الاستجابة المستقلة للحوادث التي تقلل الضوضاء، وتسرّع اكتشاف الأسباب الجذرية، وتحسّن تخطيط السعة. دمج المنصات يكتسب زخماً حيث يتعب المشترون من مجموعات الأدوات المجزأة التي تضخم إنفاق التراخيص وتبطئ اتخاذ القرارات. التسعير القائم على الاستهلاك والمعايير المفتوحة مثل OpenTelemetry تخفض أيضاً حواجز الدخول، مما يجذب المؤسسات الصغيرة والمتوسطة إلى دورة الشراء.

النتائج الرئيسية للتقرير

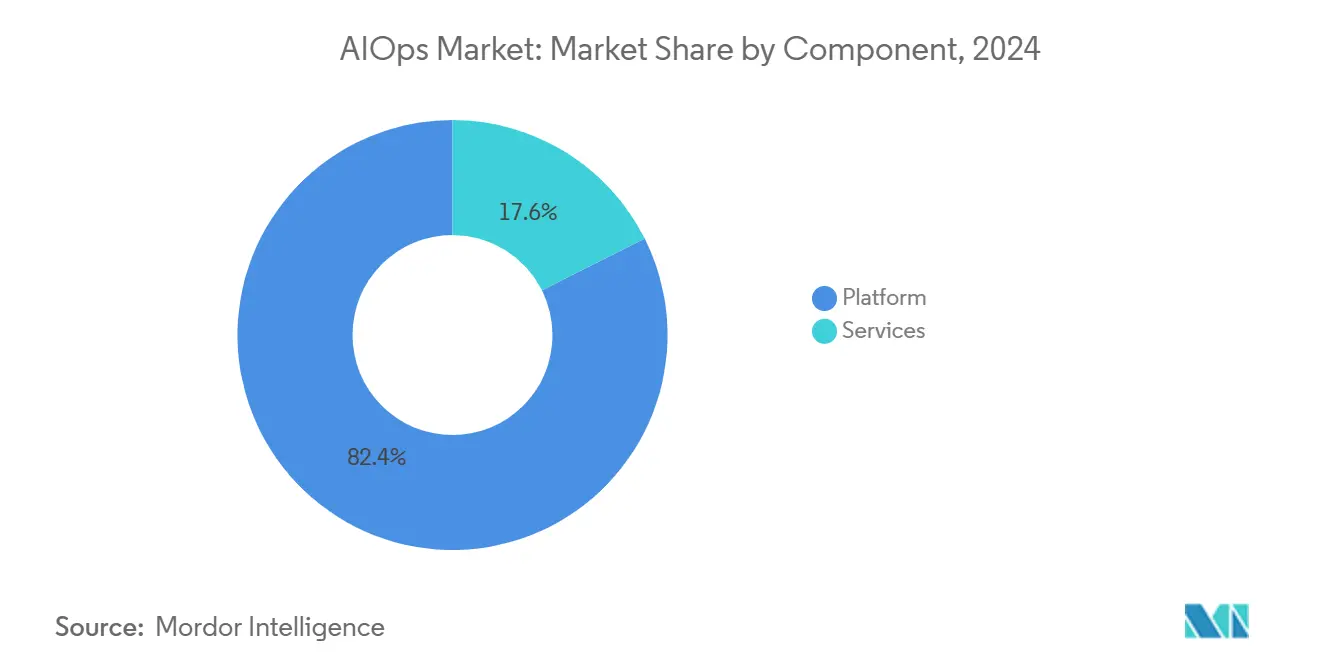

- حسب المكون، استحوذت حلول المنصات على 82.4% من الإيرادات في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 17.5%، بينما تنمو الخدمات مع سعي المؤسسات للحصول على خبرة التنفيذ.

- حسب طريقة النشر، بقيت البيئة المحلية تحتل أكبر حصة بنسبة 56.2% في عام 2024؛ السحابة الإلكترونية تتوسع بمعدل نمو سنوي مركب قدره 18.7% حتى 2030.

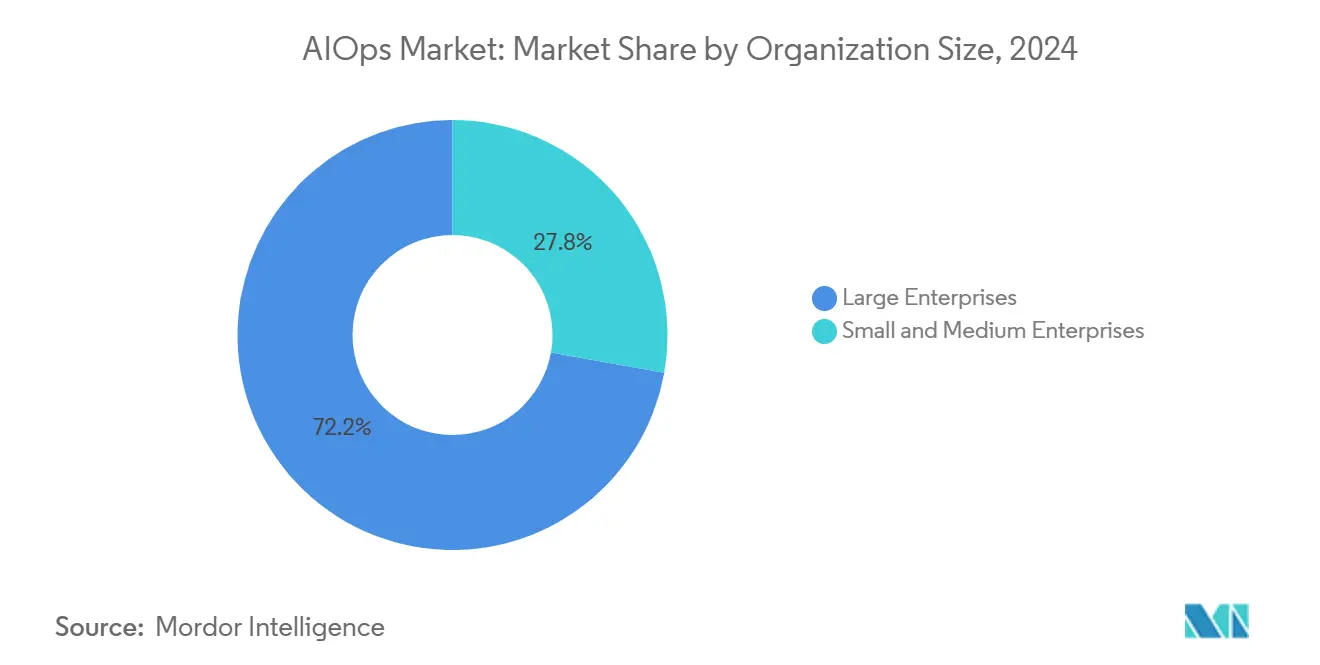

- حسب حجم المؤسسة، قادت المؤسسات الكبيرة 72.2% من الطلب في عام 2024؛ قطاع المؤسسات الصغيرة والمتوسطة هو الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 18.9%.

- حسب المستخدم النهائي، سيطر قطاع الخدمات المصرفية والمالية والتأمين على 26.5% من حصة سوق أيوبس في عام 2024، بينما الرعاية الصحية مهيأة لمعدل نمو سنوي مركب قدره 17.8% حتى 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بإيرادات 38.2% في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 19.2% حتى 2030.

اتجاهات وآفاق السوق العالمي للذكاء الاصطناعي للعمليات التشغيلية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على المراقبة المدفوعة بالذكاء الاصطناعي | +3.2% | عالمي، مع تركيز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول إلى بنى السحابة الهجينة / متعددة السحب | +2.8% | عالمي، خاصة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| الحاجة لـ MTTR أسرع واعتماد SRE | +2.1% | عالمي، تقوده المناطق المتقدمة تقنياً | المدى القصير (≤ سنتان) |

| مساعدو الذكاء الاصطناعي التوليدي للعمليات | +1.9% | أمريكا الشمالية وأوروبا اعتماد مبكر، آسيا والمحيط الهادئ تتبع | المدى المتوسط (2-4 سنوات) |

| FPGA/DPUs تمكين الاستنتاج في الوقت الفعلي عند الحافة | +1.4% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| امتثال "العمليات الخضراء" المرتبط بـ ESG | +0.8% | أوروبا رائدة، أمريكا الشمالية وآسيا والمحيط الهادئ تتبع | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على المراقبة المدفوعة بالذكاء الاصطناعي

حجم القياس عن بُعد يصل الآن إلى بيتابايت يومياً، مما يغمر المراقبة التقليدية. منصات أيوبس الحديثة تربط السجلات والمقاييس والآثار لخفض ضوضاء التنبيهات بنسبة تصل إلى 75%، بينما تسجل القطاعات الحيوية مثل الخدمات المالية أتمتة 99% من مهام الحاسوب الرئيسي بعد الدمج على منصة واحدة. تصبح هذه القدرة محورية حيث تولد التطبيقات السحابية الأصلية بيانات أكثر 10 مرات من الهياكل الأحادية، مما يجعل الفرز اليدوي غير عملي. يدمج البائعون تعلم الآلة الذي يكتشف الأنماط الشاذة عبر صوامع البيانات، مما يمنع الأعطال المرئية للمستخدمين ويحافظ على متطلبات وقت التشغيل.

التحول إلى بنى السحابة الهجينة/متعددة السحب

حوالي 82% من المؤسسات تدير استراتيجيات هجينة و92% تستخدم سحب عامة متعددة، مما يخلق رؤية مجزأة وأسطح واجهة برمجة التطبيقات متنوعة.[1]Cisco Executive Perspectives, "Annual هجين سحابة تقرير," cisco.comخمسة وأربعون بالمائة ينشرون بالفعل أيوبس لتوحيد المراقبة، والمتبنون الأوائل يبلغون عن حل الحوادث أسرع بنسبة 38% عندما يتم أتمتة الربط عبر المجالات. الإلحاح الاقتصادي يتزايد مع ارتفاع نفقات السحابة، مما يجعل تحسين الموارد الخوارزمي أولوية على مستوى مجلس الإدارة.

الحاجة لـ MTTR أسرع واعتماد SRE

ممارسات هندسة موثوقية الموقع تعتمد على الاكتشاف الاستباقي والمعالجة المؤتمتة. أدوات أيوبس تضيق متوسط وقت الحل: 65% من المؤسسات الصناعية تسجل مكاسب MTTR بعد طرح منصات المراقبة.[2]جديد Relic بحث, "2025 ولاية ل Observability," newrelic.com من خلال أتمتة تحليلات الأسباب الجذرية ودفاتر قواعد المعالجة، تقلل التقنية حواجز الخبرة التي أبطأت عمليات طرح SRE في الشركات متوسطة الحجم.

مساعدو الذكاء الاصطناعي التوليدي للعمليات

النماذج اللغوية الكبيرة تفسر الآن الحوادث باللغة الطبيعية، وتصيغ دفاتر القواعد خطوة بخطوة، وتنتج تحديثات أصحاب المصلحة في الوقت الفعلي. Microsoft حماية Copilot قد قلل MTTR لحوادث الأمان بنسبة 30.13% في ثلاثة أشهر فقط من التشغيل.[3]Jeff Teper, "حماية Copilot Now Generally Available," microsoft.com عندما يقترن مع محركات الربط الأساسية لـ أيوبس، تتيح هذه المساعدات لفريق صغير إدارة ممتلكات أكبر بكثير بفضل الواجهات التحاورية ومشغلات المعالجة المستقلة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الأدوات وعدم اليقين في العائد على الاستثمار | -2.1% | عالمي، حاد بشكل خاص في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| نقص المواهب الماهرة في أيوبس | -1.8% | عالمي، الأشد في الأسواق الناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| عقبات سيادة البيانات / حوكمة الذكاء الاصطناعي | -1.3% | أوروبا رائدة الضغط التنظيمي، تأثير عالمي | المدى الطويل (≥ 4 سنوات) |

| خوارزميات البائعين الغامضة ومخاطر الارتباط | -0.9% | عالمي، مع تركيز المؤسسات في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الأدوات وعدم اليقين في العائد على الاستثمار

العديد من المؤسسات لا تزال تتلاعب بخمس أدوات مراقبة أو أكثر، مما يجزئ السياق ويؤخر العمل. تكاليف التكامل ترتفع قبل أن يحقق أيوبس قيمته الموعودة، مما يخلق تردداً تنفيذياً. الضغط أكثر وضوحاً في أمريكا الشمالية، حيث تشتد الميزانيات وتطالب فرق المشتريات بأدلة واضحة لحالة الأعمال قبل الموافقة على منصات جديدة.

نقص المواهب الماهرة في AIOps

تقاطع الذكاء الاصطناعي وعمليات تكنولوجيا المعلومات يتطلب مجموعة مهارات هجينة تبقى نادرة. الوكالات العامة الأسترالية تسلط الضوء على الفجوة، حيث 76% غير قادرة على توظيف محترفين مؤهلين، مما يطيل دورات النشر ويضخم الرواتب. بدون المواهب، تكافح المؤسسات لضبط النماذج، وتفسير الآفاق، وتصميم حواجز الحوكمة، مما يبطئ اختراق السوق رغم الفوائد الواضحة.

تحليل القطاعات

حسب المكون: هيمنة المنصة تدفع التكامل

استحوذت عروض المنصة على 82.4% من إيرادات 2024، مما يعزز الرأي بأن استيعاب القياس الموحد والتحليلات تتفوق على الحلول النقطية. شكلت الخدمات النسبة المتبقية 17.6% حيث سعى المشترون للحصول على المساعدة في التكوين، وتدريب النماذج، وإدارة التغيير. تؤكد المؤسسات أن وحدة تحكم واحدة تقطع التعب الدوار وتسرع حلقات القرار. يدمج البائعون الآن نماذج مدربة مسبقاً تتطور من خلال التعلم الموحد، مما يرفع دقة الاكتشاف مع مرور الوقت. نمو الخدمات يتتبع تعقيد الممتلكات الهجينة، حيث يرسم الاستشاريون الأنظمة القديمة في خطوط الأنابيب الحديثة ويفرضون حوكمة أفضل الممارسات.

التحول المتمحور حول المنصة يعالج دروساً من انتشار الأدوات السابق. المحركات المسجلة الملكية داخل الأجنحة الرائدة تقدم تسجيل شذوذ حبيبي يصعب تكراره عبر التكامل المخصص. النظم البيئية للشركاء تتعمق حيث يبني المتخصصون لوحات معلومات جاهزة وإضافات وكيلة. وكلاء الذكاء الاصطناعي الأصليين لـ Datadog من RapDev يوضحون إمكانية الاستفادة المالية في الطبقات ذات القيمة المضافة، بينما تعرض قنوات IBM Instana لاستحواذ إيرادات الخدمة المجاورة.

حسب طريقة النشر: تسارع السحابة يعيد تشكيل العمليات

احتفظت عمليات النشر المحلية بحصة 56.2% في عام 2024، مدعومة بقواعد إقامة البيانات الصارمة في التمويل والحكومة. قطاع السحابة، مع ذلك، يتوسع بمعدل نمو سنوي مركب قدره 18.7% حتى 2030 حيث يتحول المشترون إلى عقود قائمة على الاستخدام تفرغ إدارة البنية التحتية. بائعو السحابة ينعشون نماذج الذكاء الاصطناعي باستمرار، مما يعني أن المشتركين يكسبون دقة تدريجية دون ترقيات رافعة. التكوينات الهجينة تهيمن الآن على مناقشات إثبات المفهوم، مما يتيح لمجموعات البيانات الحساسة البقاء في الموقع بينما تدير محركات التحليل السحابية الربط والاستنتاج على نطاق واسع.

زخم السحابة يشير إلى تحول أوسع نحو المرونة. عندما تتصاعد الحوادث، يمكن للمنصة أن تنفجر حوسبة، وتكمل التحليل السببي متعدد الأبعاد في ثوانٍ. التشفير وضوابط الثقة الصفرية تهدئ اعتراضات الأمان السابقة، مشجعة حتى الكيانات المنظمة لتجريب المراقبة المدارة. ميزات حوكمة التكلفة تنبه فرق العمليات عندما تهدد أحجام الاستيعاب عتبات الميزانية، مقللة فواتير المفاجآت.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال إمكانية الوصول

المؤسسات الكبيرة ولدت 72.2% من الطلب في عام 2024 وتواصل دفع خرائط طريق الميزات نحو أتمتة أعمق، والشفاء الذاتي، ومسارات التدقيق. ومع ذلك، فإن مجموعة المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 18.9% حيث يحزم البائعون أفضل الممارسات في تدفقات التأهيل الموجهة. موصلات الكود المنخفض ولوحات المعلومات المبنية مسبقاً تعني أن فرق تكنولوجيا المعلومات الصغيرة يمكنها النشر في غضون أيام، متجاوزة مشاريع التكامل المخصوص.

التحول يُضفي الطابع الديمقراطي على العمليات المتقدمة. تستفيد المؤسسات الصغيرة والمتوسطة من الآفاق لتحسين تجربة العملاء وتقليل وقت التوقف دون توسيع عدد الموظفين، مما يسوي الملعب ضد المنافسين الأكبر. الفوترة الشهرية المرنة تتماشى مع الميزانيات المحدودة، بينما تكاملات السوق تربط محركات أيوبس بـ CRM والتذاكر وخطوط أنابيب DevOps.

حسب صناعة المستخدم النهائي: قيادة الخدمات المصرفية والمالية والتأمين تلتقي بالابتكار الصحي

شكل قطاع الخدمات المصرفية والمالية والتأمين 26.5% من حصة سوق أيوبس في عام 2024 حيث يفرض المنظمون مرونة تشغيلية قابلة للإثبات واكتشاف الاحتيال. الربط الخوارزمي يكشف الأنماط المشبوهة عبر قضبان الدفع والحاسبات الرئيسية القديمة، مشغلاً تدفقات احتواء الوقت الفعلي. ميزانيات تكنولوجيا المعلومات في مكاتب تداول أسواق رأس المال تدعم أيضاً الإنفاق بسبب حساسية تكلفة وقت التوقف.

الرعاية الصحية تظهر أسرع صعود بمعدل نمو سنوي مركب قدره 17.8% حتى 2030. القياس عن بُعد من السجلات الصحية الإلكترونية، والأجهزة المتصلة، ومنصات الطب عن بُعد يجب مراقبته باستمرار لحماية سلامة المرضى. محركات أيوبس تشير إلى الكمون، والإنتاجية، وأنماط الشذوذ التي تشير إلى تدهور النظام المبكر، مما يتيح للأطباء الحفاظ على استمرارية الخدمة. قوانين حماية البيانات الصارمة تشجع المتغيرات المحلية أو السحابة السيادية، موازنة الخصوصية مع عمق التحليلات.

تحليل الجغرافيا

قادت أمريكا الشمالية سوق أيوبس بإيرادات 38.2% في عام 2024. المؤسسات المتبنية المبكرة، ونظام بيئي قوي للبائعين، وميزانيات سحابية كبيرة تمنح المنطقة مزايا الحجم. الوكالات الفيدرالية تسجل أكثر من 1,200 حالة استخدام للذكاء الاصطناعي، 228 منها تعمل في الإنتاج، مما يثبت النضج التشغيلي في البيئات الحيوية. عمليات الدمج والاستحواذ تبقى نشطة، نموذجها شراء ServiceNow لـ Logik.الذكاء الاصطناعي لتعزيز أتمتة سير العمل في الوقت الفعلي.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، متنبئة بمعدل نمو سنوي مركب قدره 19.2%. الحكومات في الصين والهند ودول جنوب شرق آسيا ترعى مسرعات الذكاء الاصطناعي وتدعم البنية التحتية السحابية، دافعة المؤسسات لتحديث العمليات. استثمارات المراقبة تحقق قيمة سنوية متوسطة قدرها 10.08 مليون دولار أمريكي، متجاوزة المناطق الأخرى ومسلطة الضوء على حجم التحول الرقمي. مشغلو الاتصالات يدمجون أيوبس في شبكات 5 جرام الأساسية لتقليل عقوبات الانقطاع، بينما التطبيقات المالية الفائقة تنشر اكتشاف الشذوذ لكبح الاحتيال على نطاق واسع.

أوروبا تحافظ على التوسع المستقر مدفوع بتفويضات ESG، وقواعد سيادة البيانات الصارمة، وتفضيل المعايير المفتوحة. المنطقة تصر على قابلية تفسير الخوارزمية، ضاغطة على البائعين لكشف منطق النماذج وتقديم خيارات التدريب المحلي. تتماشى المؤسسات مع طرح أيوبس مع أهداف العمليات الخضراء، قياس استهلاك الطاقة لكل جيجابايت قياس. الشراكات مثل NTT بيانات وHPE Aruba تقدم أجنحة مراقبة محسنة للاستدامة تقوم بتوسيع الموارد تلقائياً وفقاً للطلب. الصرامة التنظيمية تبطئ الشراء الأولي لكنها تؤسس في النهاية مصداقية البائع عندما يتم تحقيق شهادة الامتثال.

المشهد التنافسي

يبقى مجال البائعين مجزأ باعتدال حيث يتقاتل متخصصو المراقبة القدامى، وعمالقة السحابة الهجينة، والمخربون المدعومون برأس المال الاستثماري للحصول على حصة المحفظة. اتساع المنصة، وتطور نماذج الذكاء الاصطناعي، والإضافات البيئية تتفوق على السعر كمميزات رئيسية. Datadog وDynatrace وIBM وServiceNow وجديد Relic وCisco-Splunk وMicrosoft يدمجون الربط المتقدم والمساعدين التوليديين للدفاع عن القواعد المثبتة. إيرادات Dynatrace السنوية المتكررة تسلقت إلى 1.5 مليار دولار أمريكي في عام 2025 على قوة مخزن بيانات Grail ومحرك Davis الذكاء الاصطناعي.

الاستحواذات تسرع اكتمال خريطة الطريق وإمكانية البيع المتقاطع. دمج Cisco لعام 2024 لـ Splunk أحضر تحليلات الأمان في الوقت الفعلي إلى محفظة الشبكة، مما يخلق منصة مراقبة وصيد التهديدات كاملة المكدس. الشركات الناشئة تركز على الفجوات المتخصصة: Vespper تؤتم فرز التنبيهات باستخدام وكلاء LLM، بينما Observe تبني فهارس السلاسل الزمنية المحسنة لسجلات السحابة الأصلية. شركاء الخدمة مثل RapDev تستفيد من التخصص، فوزها بجائزة شريك العام من Datadog من خلال وكلاء الذكاء الاصطناعي المصممة خصيصاً التي تؤتم معالجة سير العمل.

منافسة الأسعار تتراجع حيث يعطي العملاء الأولوية لتجنب وقت التوقف على توفير التراخيص. تجارب إثبات القيمة تتوقف على تحسين KPI القابل للقياس في أسابيع بدلاً من أشهر. يكشف البائعون لوحات معلومات العائد على الاستثمار التي تحدد كمياً الحوادث المتجنبة، وساعات المهندسين المستردة، وتوفير السعة، منقلة محادثات المشتري من قوائم مراجعة الميزات إلى مقاييس النتائج.

قادة صناعة أيوبس

-

IBM

-

Cisco (AppDynamics)

-

Splunk

-

Dynatrace

-

Broadcom (بما في ذلك VMware Tanzu)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: عززت جديد Relic برنامج الشراكة وأضافت قدرات الذكاء الاصطناعي الوكيلة، مدمجة Amazon Q أعمال وGitHub Copilot وGoogle Gemini وServiceNow لتبسيط عمليات تكنولوجيا المعلومات.

- مارس 2025: أطلقت Jio المنصات وAMD وCisco وNokia منصة الذكاء الاصطناعي للاتصالات المفتوحة في MWC 2025 لتمكين الشبكات المحسنة ذاتياً.

- مارس 2025: أبلغت LTIMindtree عن إيرادات 4.5 مليار دولار أمريكي للسنة المالية 25 ووضعت نفسها كمؤسسة تركز على الذكاء الاصطناعي أولاً.

- فبراير 2025: التزمت OpenText باستثمار جديد في مراكز البيانات في آسيا والمحيط الهادئ لدعم خدمات المراقبة والأمان المدفوعة بالذكاء الاصطناعي.

- يناير 2025: أكدت Microsoft طرح حماية Copilot للإنتاج، مع بيانات مباشرة تظهر انخفاض MTTR بنسبة 30.13% في مراكز عمليات الأمان.

نطاق التقرير العالمي لسوق أيوبس

يجمع أيوبس بين تعلم الآلة ووظائف البيانات الشاملة لتحليل التنوع والحجم والسرعة المتزايدة للبيانات المولدة بسبب التحول الرقمي لدعم العمليات. الوظائف/القدرات الأساسية لمنصات أيوبس تشمل تخزين وتوفير الوصول إلى البيانات، واقتراح استجابات وصفية للتحليل، وتمكين تحليلات البيانات باستخدام تعلم الآلة، واستيعاب البيانات من مصادر متعددة، وبدء العمل. يتم تقسيم سوق أيوبس حسب نوع المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، والنشر (محلي، السحابة/SaaS)، وصناعة المستخدم النهائي (الإعلام والترفيه، تكنولوجيا المعلومات والاتصالات، التجارة، الرعاية الصحية، الخدمات المصرفية والمالية والتأمين، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المنصة |

| الخدمات |

| محلي |

| السحابة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| التجارة الإلكترونية والتجزئة |

| الإعلام والترفيه |

| التصنيع |

| الحكومة والقطاع العام |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | المنصة | ||

| الخدمات | |||

| حسب طريقة النشر | محلي | ||

| السحابة | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية والتأمين | |||

| الرعاية الصحية | |||

| التجارة الإلكترونية والتجزئة | |||

| الإعلام والترفيه | |||

| التصنيع | |||

| الحكومة والقطاع العام | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أيوبس؟

وصل سوق أيوبس إلى 16.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 36.60 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل في اعتماد أيوبس؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب متوقع قدره 19.2% حتى 2030، مدفوعة بالتحول الرقمي وطرح شبكات 5 جرام.

أي قطاع مكون يحتل أكبر حصة إيرادات؟

حلول المنصة تهيمن بنسبة 82.4% من إيرادات 2024 حيث تفضل المؤسسات المراقبة الموحدة على الأدوات النقطية.

لماذا تعتمد المؤسسات الصغيرة والمتوسطة أيوبس بشكل متزايد؟

المنصات السحابية المسعرة على أساس الاستخدام مع التأهيل الموجه تخفض الحواجز التقنية وتساعد المؤسسات الصغيرة والمتوسطة على تحقيق وقت تشغيل على مستوى المؤسسة دون فرق تكنولوجيا معلومات كبيرة.

آخر تحديث للصفحة في: