حجم وحصة سوق خدمات دعم التجارب السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 28.06 مليار دولار أمريكي |

| حجم السوق (2030) | 40.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.52% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

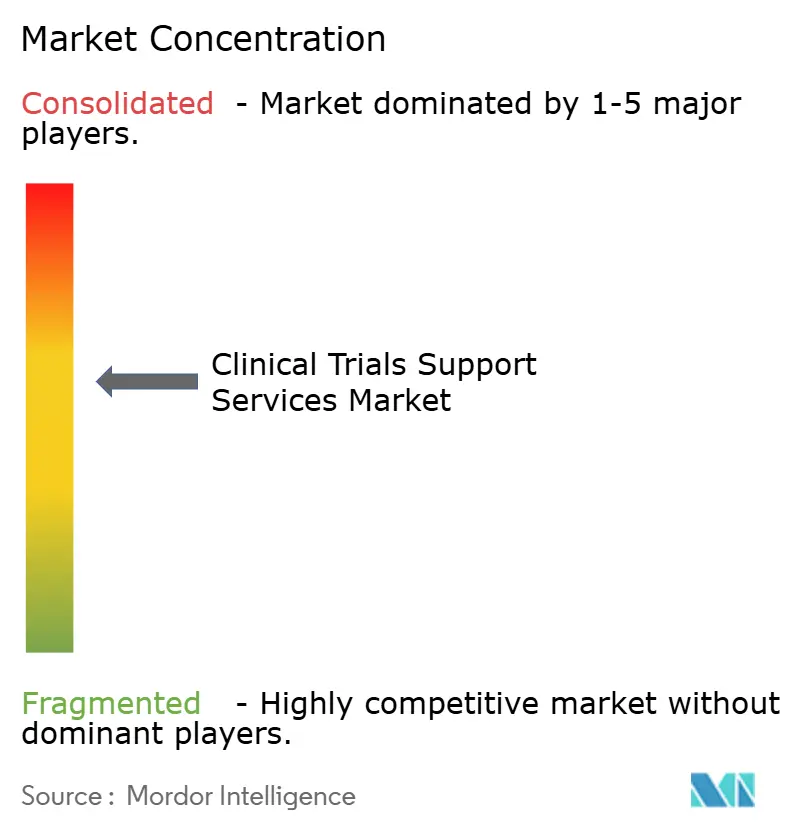

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات دعم التجارب السريرية من قبل مورودر إنتليجنس

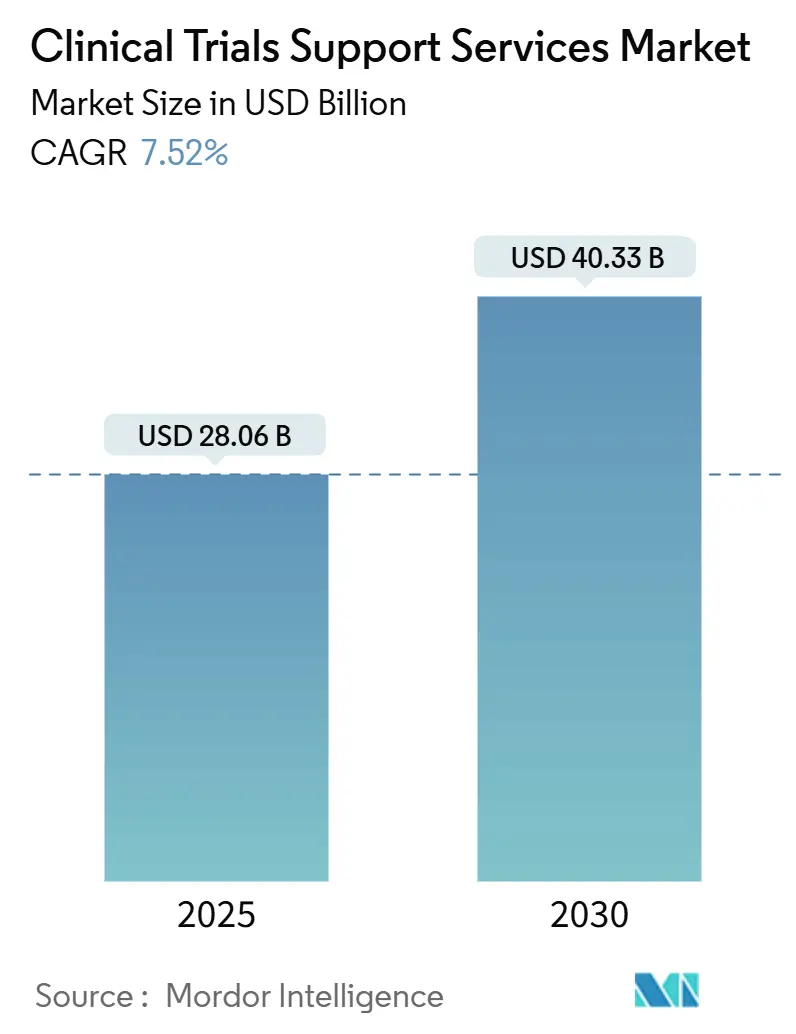

بلغ حجم سوق خدمات دعم التجارب السريرية 28.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 40.33 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.52%. يُدفع التوسع بنمو خطوط أنابيب البحث والتطوير، وتزايد الطلب على نماذج الاستعانة بمصادر خارجية متخصصة، واعتماد أوسع للذكاء الاصطناعي الذي يُقصر مواعيد تسجيل المرضى. يضع الرعاة تركيزاً أكبر على الشركاء الشاملين القادرين على تنسيق خصوصية البيانات، وسلامة سلسلة التوريد، وتوليد الأدلة الواقعية. المبادرات التنظيمية مثل إرشادات CONSORT 2025 المُحدثة تزيد من متطلبات الشفافية، مما يفيد مقدمي الخدمات الذين لديهم أنظمة جودة متكاملة. المشاركة في الأسواق الناشئة تعيد تشكيل العمليات السريرية، وموجة من الاستحواذات تمنح البائعين الأكبر مزايا حجمية في المجالات العلاجية المعقدة مثل الأورام.

النقاط الرئيسية للتقرير

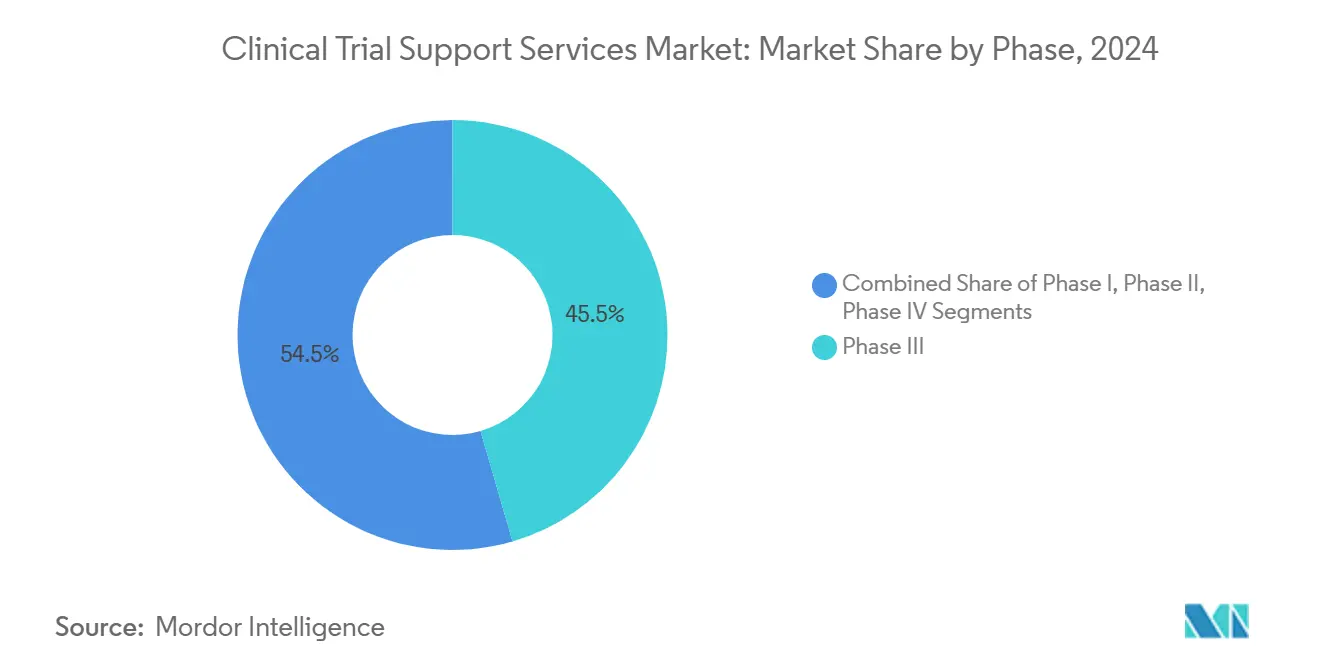

- حسب المرحلة، استحوذت المرحلة الثالثة على 45.52% من حصة سوق خدمات دعم التجارب السريرية في عام 2024، بينما سجلت المرحلة الأولى أسرع معدل نمو سنوي مركب بنسبة 9.25% حتى عام 2030.

- حسب نوع الخدمة، استحوذ توظيف المرضى والاحتفاظ بهم على 28.53% من حجم سوق خدمات دعم التجارب السريرية في عام 2024؛ من المتوقع أن تتوسع الخدمات التنظيمية والاستشارية بمعدل نمو سنوي مركب قدره 10.35% حتى عام 2030.

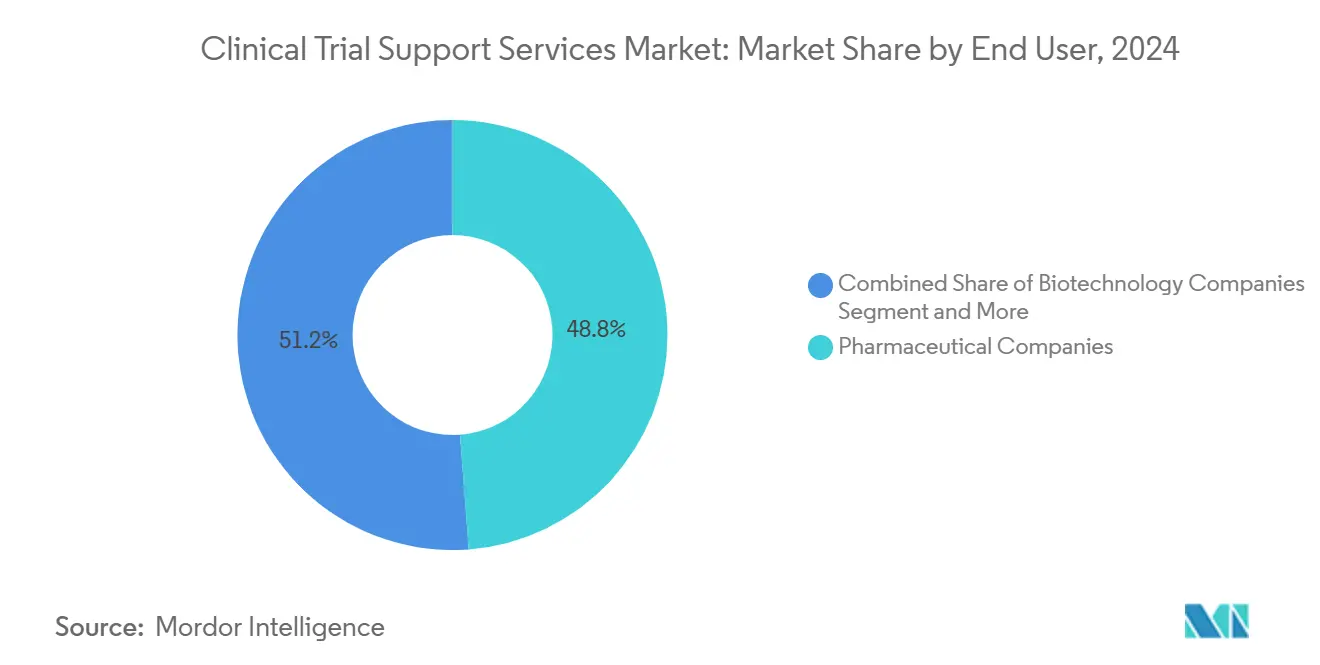

- حسب المستخدم النهائي، قادت الشركات الدوائية بحصة إيرادات قدرها 48.82% في عام 2024 بينما سجلت شركات التكنولوجيا الحيوية أعلى معدل نمو سنوي مركب بنسبة 10.26% حتى عام 2030.

- حسب المجال العلاجي، استحوذت الأورام على 32.52% من الإيرادات في عام 2024، لكن من المتوقع أن تنمو دراسات المناعة والأمراض المناعية الذاتية بمعدل نمو سنوي مركب قدره 11.25% حتى عام 2030.

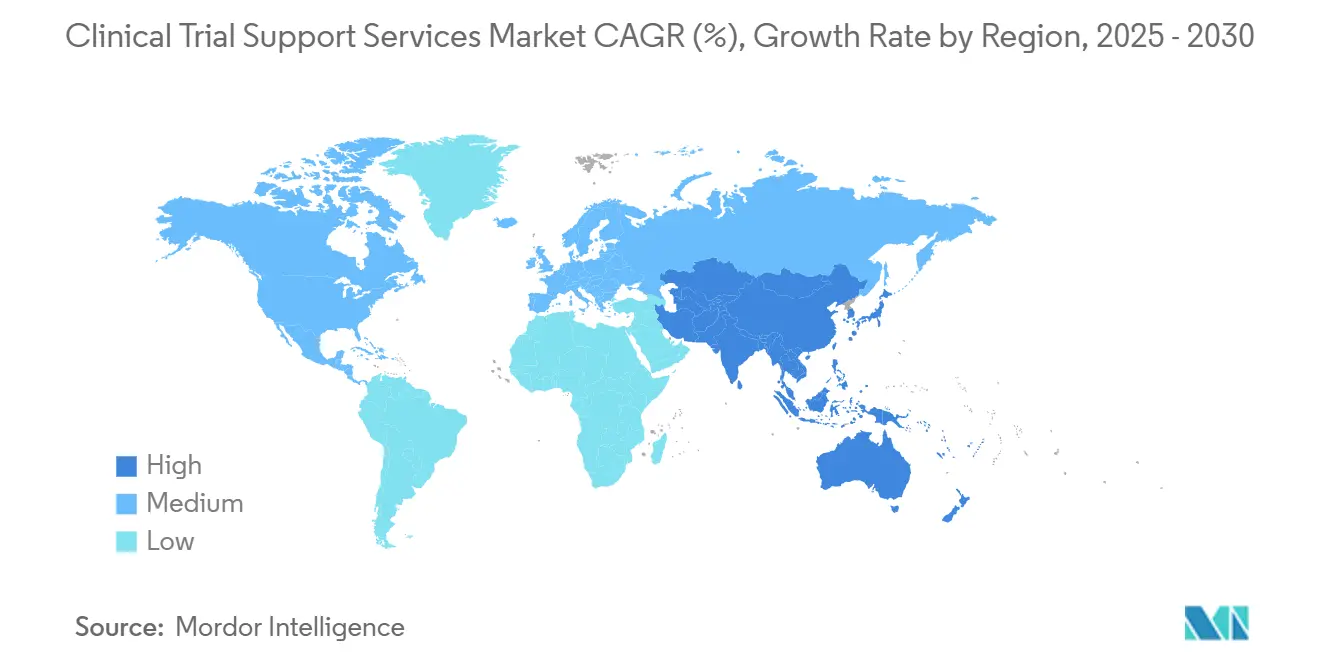

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.82% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 11.62% حتى عام 2030.

اتجاهات ورؤى سوق خدمات دعم التجارب السريرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو الاستعانة بمصادر خارجية بين الشركات الدوائية وشركات التكنولوجيا الحيوية نحو مقدمي الخدمات الشاملة | +1.8% | عالمياً، مع تركيز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| توسع التجارب السريرية في الأسواق الناشئة ذات التكلفة الفعالة | +1.2% | آسيا والمحيط الهادئ كمحور، امتداد إلى أمريكا اللاتينية والشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| نمو الإنفاق على البحث والتطوير في العلاجات المبتكرة واللقاحات | +1.5% | عالمياً، بقيادة الولايات المتحدة والصين | قصير الأمد (≤ 2 سنوات) |

| الطلب على تجارب البيولوجيات المعقدة والطب الشخصي | +1.4% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الفحص المُسبق للمرضى المدفوع بالذكاء الاصطناعي يُسرع التوظيف | +0.9% | عالمياً، مع اعتماد مبكر في الأسواق المتقدمة | قصير الأمد (≤ 2 سنوات) |

| التتبع القائم على البلوك تشين لسلاسل التوريد التحقيقية | +0.4% | تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو الاستعانة بمصادر خارجية بين الشركات الدوائية وشركات التكنولوجيا الحيوية نحو مقدمي الخدمات الشاملة

يقوم رعاة الأدوية العالميون بدمج قوائم البائعين لتقليل فجوات التنسيق وتعزيز المساءلة. يجمع الشركاء الشاملون تصميم البروتوكول وإدارة البيانات والتقديم التنظيمي تحت عقد واحد، مما يقلل أوقات الدورة والنفقات الإدارية. التحالفات التقنية-مثل تعاون NVIDIA مع IQVIA الذي يدمج نماذج الذكاء الاصطناعي في سير العمل السريري-تساعد البائعين على أتمتة تحديد المواقع، ومراجعة المصدر الإلكتروني، واكتشاف الأحداث الضارة. هذا النهج مفيد بشكل خاص لبرامج الأورام والأمراض النادرة، حيث تكون الخبرة متعددة التخصصات ومراجعة البيانات المستمرة أمراً بالغ الأهمية. شركات التكنولوجيا الحيوية، التي تدير قيود رؤوس الأموال والجداول الزمنية المُسرعة، تعتمد بشكل متزايد على هذه العروض المتكاملة لتحويل أصول المرحلة المبكرة إلى دراسات محورية.

توسع التجارب السريرية في الأسواق الناشئة ذات التكلفة الفعالة

يحقق الرعاة تخفيضاً في التكاليف بنسبة 40-60% من خلال نقل الأنشطة إلى مراكز آسيا والمحيط الهادئ مع الوصول إلى مجموعات سكانية لم تتلق علاجاً من قبل مما يُسرع التوظيف. حصلت شركة 3SBio الصينية على صفقة ترخيص بقيمة 6 مليار دولار أمريكي مما يُظهر التطور المتزايد للمنطقة في تنفيذ المرحلة المتأخرة. المنظمون الوطنيون، مثل CDSCO في الهند، يواصلون تبسيط الموافقات، مما يقلل أوقات بدء المواقع. ومع ذلك، تظل الثغرات في البنية التحتية وتدريب المحققين محددات نجاح للزخم الإقليمي المستدام.

نمو الإنفاق على البحث والتطوير في العلاجات المبتكرة واللقاحات

ارتفع إنفاق الأدوية في الولايات المتحدة بنسبة 10.2% إلى 805.9 مليار دولار أمريكي في عام 2024 حيث هيمنت البيولوجيات واللقاحات المتخصصة على خطوط الأنابيب[1]الجمعية الأمريكية لصيادلة أنظمة الصحة، "ارتفاع إنفاق الأدوية في الولايات المتحدة بنسبة 10.2% في عام 2024، مع بقاء أدوية إنقاص الوزن كمحرك أساسي،" news.ashp.org. توضح الدراسات الكبيرة متعددة البلدان العبء التشغيلي: برنامج لقاح PCV21 من سانوفي يُسجل 7,700 مشارك عبر قارات متعددة، مما يتطلب دعماً قوياً لسلسلة التوريد وجمع البيانات. في الوقت نفسه، العلاجات الجينية التي تكلف ملايين الدولارات تُرفع الحاجة لمراقبة دقيقة للمرحلة المبكرة واستراتيجيات احتواء التكاليف.

الطلب على تجارب البيولوجيات المعقدة والطب الشخصي

تتطلب البيولوجيات سلسلة باردة صارمة، وتخزيناً متخصصاً، وتحليلات متقدمة للمؤشرات الحيوية. خلايا CAR-T حققت استجابات دائمة لمدة عامين في التصلب الجهازي، مما يُشجع بروتوكولات المناعة الجديدة التي تعتمد على تصاميم التجارب التكيفية. الطب الدقيق يرفع دور منصات مطابقة المرضى المدفوعة بالذكاء الاصطناعي وروابط البيانات الواقعية، كما يتضح من برنامج تحليل التوحد بقيمة 50 مليون دولار أمريكي من المعاهد الوطنية للصحة. مقدمو الخدمات الذين يدمجون التحليلات المتقدمة مع البنية التحتية الجاهزة للامتثال يحصلون على ميزة تنافسية.

تحليل تأثير المُقيدات

| المُقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح خصوصية البيانات الصارمة (GDPR، HIPAA، إلخ) | -0.8% | الاتحاد الأوروبي وأمريكا الشمالية، توسع عالمياً | متوسط الأمد (2-4 سنوات) |

| نقص المحققين المؤهلين ومواقع التجارب المُعتمدة | -1.1% | عالمياً، حاد في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| ارتفاع تكاليف الطاقة التي تؤثر على لوجستيات السلسلة الباردة | -0.6% | عالمياً، شديد في أوروبا | قصير الأمد (≤ 2 سنوات) |

| التدقيق في البصمة الكربونية للوجستيات التجارب العالمية | -0.3% | بقيادة الاتحاد الأوروبي، توسع إلى أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح خصوصية البيانات الصارمة (GDPR، HIPAA، إلخ)

تفويضات حوكمة البيانات تُضيف تعقيداً وتكلفة. حكم محكمة فيدرالية أمريكية ألغى أقساماً من إرشادات HIPAA للتتبع عبر الإنترنت يُسلط الضوء على عدم اليقين المستمر لأدوات التوظيف الرقمية[2]ديبورا غيرش، "قاضٍ فيدرالي يُلغي نقاطاً رئيسية من إرشادات HHS OCR HIPAA لتقنية التتبع عبر الإنترنت،" روبس & غراي، ropesgray.com. البرامج متعددة الجنسيات غالباً ما تُحول 15-20% من الميزانيات إلى خبراء الامتثال، والاستضافة الآمنة، ومنصات إدارة الموافقة. أربعة وأربعون بالمئة من منظمات الرعاية الصحية تعاني مع تقارير حوكمة البيانات، مما يُضخم الطلب على برمجيات إدارة المخاطر المتخصصة.

نقص المحققين المؤهلين ومواقع التجارب المُعتمدة

قدرة المواقع عنق زجاجة عالمي. وزارة الدفاع الأمريكية تواجه نقصاً في مقدمي الخدمات في اليابان وغوام، مما يعكس القيود الأوسع التي تُطيل جداول البدء الزمنية[3]مكتب المساءلة الحكومي للولايات المتحدة، "وزارة الدفاع تُنفذ إجراءات لمعالجة تحديات الوصول للرعاية الصحية في اليابان وغوام،" gao.gov. شهادة الممارسة السريرية الجيدة من المجلس الدولي للتنسيق أصبحت خط أساس لموظفي المواقع، لكن العديد من المهنيين في الأسواق الناشئة لا يزالون يحتاجون للتدريب. المنافسة من قطاعات الرعاية الصحية الأخرى ترفع تعويضات المحققين وتُعقد تعاقدات المواقع.

تحليل الأقسام

حسب المرحلة: الابتكار في المرحلة المبكرة يقود النمو

استحوذت المرحلة الثالثة على أكبر حصة إيرادات قدرها 45.52% في عام 2024، مما يعكس دورها المحوري في إثبات السلامة والفعالية للمنظمين. هذه الدراسات في المرحلة المتأخرة غالباً ما تشمل آلاف المشاركين، ومناطق جغرافية متعددة، وفحوصات صارمة لسلامة البيانات، مما يتطلب مراقبة متطورة وتحليلات في الوقت الفعلي. الرعاة يدمجون بشكل متزايد عناصر التصميم التكيفي التي تسمح بالتعديلات دون المساس بالصلاحية الإحصائية. رغم حجمها، ضغوط تكاليف المرحلة الثالثة تحفز الشركات على تحسين تصاميم البروتوكولات والاستفادة من المراقبة القائمة على المخاطر لتقليل الزيارات الموقعية.

المرحلة الأولى تُظهر أسرع معدل نمو سنوي مركب بنسبة 9.25% حتى عام 2030 حيث تدفع شركات التكنولوجيا الحيوية المدعومة برؤوس الأموال الاستثمارية الطرائق الجديدة إلى تجارب أول-في-الإنسان. داخلو العلاج الجيني مثل BlackfinBio حصلوا على تصريح إدارة الغذاء والدواء لبروتوكولات دراسة شلل التشنج الوراثي المرحلة 1/2 التي تعتمد على ناقلات فيروسية متقدمة ومخططات تصعيد جرعات معقدة. هذا الارتفاع يتطلب شركاء خدمات بخبرة في النمذجة الدوائية الحركية، والجرعات الحارسة، والمراقبة المكثفة للسلامة. النهج التكيفية السلسة التي تربط المرحلة الأولى والثانية تكتسب شعبية، مما يطمس تعريفات المراحل التقليدية ويُرفع الطلب على البائعين المرنين الجاهزين تقنياً.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: الخبرة التنظيمية تتطلب علاوة

هيمن توظيف المرضى والاحتفاظ بهم بحصة 28.53% من حجم سوق خدمات دعم التجارب السريرية في عام 2024، مما يُسلط الضوء على تحديات التسجيل المستمرة. البائعون ينشرون أدوات الذكاء الاصطناعي لمطابقة المرضى، وتوقع خطر الانسحاب، وتخصيص محتوى المشاركة لتحسين مقاييس الالتزام. الخدمات التنظيمية والاستشارية، التي تنمو بمعدل نمو سنوي مركب قدره 10.35%، تعالج تحولات التوجيه العالمي مثل إطار التكافؤ الحيوي M13A من إدارة الغذاء والدواء، الذي يُعمق الطلب على إعداد الملفات والمشورة الاستراتيجية. مقدمو الخدمات الذين لديهم معرفة خاصة بالمناطق يمكنهم تسريع الموافقات من خلال مواءمة الوثائق المحلية مع المعايير الدولية.

الابتكارات اللوجستية تدفع النمو أيضاً. حاوية VIXELL من باناسونيك تحافظ على درجات حرارة مجمدة عميقة لعشرة أيام دون كهرباء، وهي ميزة حيوية لشحنات الـ mRNA والعلاج الخلوي. ترتيبات التصنيع والتغليف المتكاملة تساعد الرعاة على تخفيف مخاطر سلسلة التوريد وضمان سلامة المنتج التحقيقي عبر القارات. المختبرات التحليلية الحيوية المتقدمة توسع عروض المقايسات لاستيعاب التشخيصات المرافقة ونقاط النهاية متعددة الأوميكس، مما يُقوي عروض الخدمات الشاملة.

حسب المستخدم النهائي: قطاع التكنولوجيا الحيوية يُغذي التوسع

شركات التكنولوجيا الحيوية تسجل أعلى معدل نمو سنوي مركب بنسبة 10.26% حتى عام 2030 بسبب عمق خطوط أنابيبها المتزايد والبنية التحتية الداخلية المحدودة. جولات التمويل مثل السلسلة B بقيمة 135 مليون دولار أمريكي من SpliceBio توضح تدفقات رؤوس الأموال التي تدفع الطلب المُستعان بمصادر خارجية. هؤلاء الرعاة يسعون لشركاء يمكنهم ضغط الجداول الزمنية من تقديم الدواء التحقيقي الجديد إلى أول-مريض-داخل باستخدام تبادل المستندات الرقمية وتحليلات الجدوى المركزية. الشركات الدوائية تبقى أكبر العملاء، مستفيدة من اتفاقيات الخدمة الرئيسية طويلة الأمد والشبكات الموقعية العالمية لدفع البرامج الكبيرة متعددة المراكز.

مصنعو الأجهزة الطبية يعتمدون بشكل أكبر على الأدلة السريرية لتلبية المراقبة الأكثر صرامة بعد الطرح في السوق في أوروبا. دراساتهم، رغم كونها أصغر غالباً، لا تزال تتطلب التقاط بيانات صارماً والتزاماً بالبروتوكول. المؤسسات الأكاديمية تساهم بخبرة متخصصة، خاصة في الأمراض النادرة حيث وصول المرضى محدود. منظمات البحوث التعاقدية تتعاقد أحياناً مع مقدمي خدمات متخصصين من الباطن للتصوير، والمراقبة المركزية، أو خدمات الشخص المؤهل لملء ثغرات القدرات، مما يُعزز نظاماً بيئياً تعاقدياً متعدد الطبقات.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب المجال العلاجي: المناعة تبرز كقائد نمو

احتفظت الأورام بنسبة 32.52% من الإيرادات العالمية في عام 2024 بسبب خط أنابيبها العميق والاهتمام المستثمري المستدام. تصاميم البروتوكولات المعقدة التي تتطلب التنميط الجينومي والمتابعة طويلة الأمد تعزز الطلب على نماذج الخدمات الشاملة مع المعلوماتية الحيوية المتقدمة. تجارب المناعة والأمراض المناعية الذاتية، مع ذلك، في المسار لمعدل نمو سنوي مركب قدره 11.25%، مُغذاة بالاختراقات مثل استنزاف الخلايا B العميق الذي يحقق مغفرة مستدامة دون كبت مناعي مزمن. هذه الدراسات غالباً ما تعتمد على نقاط نهاية تكيفية وبيانات واقعية لإظهار فائدة سريرية ذات معنى، مما يخلق مجالات جديدة لمقدمي الخدمات المدفوعين بالتحليلات.

برامج أمراض القلب تستفيد من نقاط نهاية التصوير الثابتة وشبكات المواقع القوية لكن يجب أن تتنقل عبر نوافذ السداد المتقلصة التي تضغط على ميزانيات التجارب. علم الأعصاب يواجه تسجيلاً أبطأ بسبب معايير الإدراج الصارمة وتباين نقطة النهاية الوظيفي، مما يدفع لاستخدام المؤشرات الحيوية الرقمية والتقييمات عن بُعد. أبحاث الأمراض المعدية تبقى قوية حيث يسعى الرعاة للأنظمة طويلة المفعول مثل علاج فيروس نقص المناعة البشرية مرتين سنوياً من جيلياد الذي يستلزم مراقبة دوائية حركية ممتدة. عمل الأمراض النادرة يواصل جذب مسارات الموافقة المُسرعة، مما يُرسخ الحاجة للدعم الإحصائي المتخصص والتوجيه التنظيمي.

التحليل الجغرافي

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 11.62% ومُقررة لتفوق على المراكز التقليدية بنهاية العقد. الحوافز الحكومية، والمجموعات السكانية الكبيرة التي لم تتلق علاجاً، وعمليات موافقة الأخلاق الأسرع تجذب دراسات أول-في-الإنسان التي كانت تتجه سابقاً افتراضياً للمواقع الغربية. بلدان مثل الصين تبني وحدات المرحلة الأولى عالية الإنتاجية قادرة على إدارة البيولوجيات المعقدة، وشركات التكنولوجيا في اليابان تقدم وكلاء ذكاء اصطناعي مُخصصين يقللون أعباء إدخال البيانات للمحققين.

أمريكا الشمالية لا تزال تمثل أكبر حصة سوق خدمات دعم التجارب السريرية بنسبة 38.82%، مدعومة بآليات التغذية الراجعة المنظمة من إدارة الغذاء والدواء وكثافة المحققين العالية. لكن المنطقة تصارع مع تضخم الأجور المتصاعد والإرهاق بين موظفي المواقع. قيود الموارد في إدارة الغذاء والدواء تثير مخاوف أن جداول مراجعة الطلبات قد تطول، مما قد يبطئ بدايات الدراسة ويدفع الرعاة لتنويع الجغرافيا.

أوروبا محترمة لمعاييرها العلمية الصارمة والوصول للمحققين المتخصصين، لكن تعقيد الامتثال للائحة حماية البيانات العامة وارتفاع تكاليف الطاقة يضغطان على الميزانيات، خاصة للوجستيات فائقة البرودة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تساهمان بحصة متزايدة من تسجيل المرحلة الثانية والثالثة، مساعدة بالمحققين ثنائيي اللغة، وتحسن البنية التحتية، ووفورات التكلفة. النجاح طويل الأمد في هذه المناطق سيعتمد على الاستثمارات المستدامة في اعتماد المواقع، ومنصات البيانات الآمنة سايبرياً، واستراتيجيات مشاركة المرضى الخاصة بالمناطق.

المشهد التنافسي

تتواصل توطيد الصناعة حيث يبحث مقدمو الخدمات الرئيسيون عن الحجم والعمق التقني. استحواذ BioNTech بقيمة 1.25 مليار دولار أمريكي على CureVac يوسع منصة mRNA التي تُغذي دراسات الأورام الخاصة وتجذب عقود التصنيع الخارجية، مما يوضح فوائد التكامل الرأسي. البائعون يدمجون النظم البيئية الرقمية التي تربط ملفات التجارب الرئيسية الإلكترونية، والنتائج الإلكترونية المُبلغة من المرضى، ولوحات المراقبة المركزية، مما يقلل عمالة التسوية اليدوية.

الشراكات مع شركات التكنولوجيا متعددة الجنسيات تخلق معايير خدمة جديدة. NVIDIA تزود الحوسبة المُسرعة لمحاكاة التفاعلات الجزيئية وتشغيل نماذج التسجيل التنبؤية، مما يمكن منظمات البحوث التعاقدية من وضع نفسها كشركاء علوم البيانات بدلاً من بائعين معاملاتيين. ضمن المجالات العلاجية المتخصصة، مقدمو الخدمات المتخصصون الذين يتخصصون في لوجستيات العلاج الخلوي والجيني أو الأجهزة القابلة للارتداء للتجارب اللامركزية يطورون خطوط خدمة عالية الهامش رغم حجمهم الصغير.

التحقق من العمليات، ووثائق الجودة حسب التصميم، والإشراف على التصنيع المستمر تكتسب أهمية حيث يطلب المنظمون أدلة مدى الحياة بدلاً من مراجعات نقطة-في-الوقت. الجمعية الدولية للهندسة الدوائية تؤكد على هذا التحول في دليل الممارسات الجيدة للتحقق من العمليات، مما يدفع شركات الخدمات للاستثمار في منصات إدارة الجودة والمواهب متعددة الوظائف. المنافسة تتمحور إذن حول الاتساع التقني والقدرة على تأكيد المنظمين لسلامة البيانات وامتياز التعامل مع المنتجات.

قادة صناعة خدمات دعم التجارب السريرية

-

شركة إف. هوفمان-لا روش المحدودة

-

شركة إيلي ليلي

-

نوفو نورديسك إيه/إس

-

شركة آي كيو في آي إيه القابضة

-

مؤسسة مختبر أمريكا القابضة (لابكورب)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استحوذت BioNTech على CureVac مقابل 1.25 مليار دولار أمريكي لتعزيز خط أنابيب الأورام الخاص بـ mRNA مع الاحتفاظ بعمليات الأبحاث في توبنغن الخاصة بـ CureVac.

- يونيو 2025: وسعت NVIDIA التعاونات الصحية مع نوفو نورديسك وDCAI، نشر الحاسوب العملاق Gefion لتشغيل محاكاة اكتشاف الأدوية بالذكاء الاصطناعي وسير عمل التطوير السريري.

نطاق تقرير سوق خدمات دعم التجارب السريرية العالمية

حسب نطاق التقرير، خدمات دعم التجارب السريرية المستخدمة من قبل الشركات الدوائية أثناء التجارب السريرية التي تقوم بها، إما لموافقة جزيئات الأدوية الجديدة أو لإدخال الأدوية الجنيسة والحيوية المماثلة إلى السوق.

سوق خدمات دعم التجارب السريرية مُقسم حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، نوع الخدمة (إدارة مواقع التجارب السريرية، إدارة توظيف المرضى، تطوير المقايسات، التصنيع التعاقدي، التغليف، خدمات التخزين والتوزيع، التسويق، وأنواع الخدمات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بالمليون دولار أمريكي) للأقسام المذكورة أعلاه.

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة / ما بعد التسويق |

| إدارة مواقع التجارب السريرية |

| توظيف المرضى والاحتفاظ بهم |

| تطوير المقايسات والاختبار التحليلي الحيوي |

| التصنيع التعاقدي والتغليف |

| التخزين والتوزيع |

| الخدمات التنظيمية والاستشارية |

| دعم التسويق |

| خدمات أخرى |

| الشركات الدوائية |

| شركات التكنولوجيا الحيوية |

| مصنعو الأجهزة الطبية |

| منظمات البحوث التعاقدية (CROs) |

| المعاهد الأكاديمية والبحثية |

| الأورام |

| أمراض القلب |

| الأعصاب |

| الأمراض المعدية |

| المناعة والأمراض المناعية الذاتية |

| مؤشرات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المرحلة | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة / ما بعد التسويق | ||

| حسب نوع الخدمة | إدارة مواقع التجارب السريرية | |

| توظيف المرضى والاحتفاظ بهم | ||

| تطوير المقايسات والاختبار التحليلي الحيوي | ||

| التصنيع التعاقدي والتغليف | ||

| التخزين والتوزيع | ||

| الخدمات التنظيمية والاستشارية | ||

| دعم التسويق | ||

| خدمات أخرى | ||

| حسب المستخدم النهائي | الشركات الدوائية | |

| شركات التكنولوجيا الحيوية | ||

| مصنعو الأجهزة الطبية | ||

| منظمات البحوث التعاقدية (CROs) | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب المجال العلاجي | الأورام | |

| أمراض القلب | ||

| الأعصاب | ||

| الأمراض المعدية | ||

| المناعة والأمراض المناعية الذاتية | ||

| مؤشرات أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق خدمات دعم التجارب السريرية؟

السوق مُقدر بـ 28.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.33 مليار دولار أمريكي بحلول عام 2030.

أي مرحلة من التطوير السريري تستحوذ على أكبر إنفاق على خدمات الدعم؟

المرحلة الثالثة تمثل 45.52% من إجمالي الإنفاق بسبب حجمها وأهميتها التنظيمية.

لماذا تنمو آسيا والمحيط الهادئ أسرع من المناطق الأخرى؟

مزايا التكلفة، ومجمعات المرضى الكبيرة، والإصلاحات التنظيمية المبسطة تدفع معدل نمو سنوي مركب قدره 11.62% في آسيا والمحيط الهادئ.

ما هي فئة الخدمة التي تتوسع بسرعة أكبر؟

الخدمات التنظيمية والاستشارية تنمو بمعدل نمو سنوي مركب قدره 10.35% بسبب متطلبات الموافقة العالمية المعقدة بشكل متزايد.

كيف تؤثر قوانين خصوصية البيانات على الاستعانة بمصادر خارجية للتجارب السريرية؟

الامتثال لـ GDPR وHIPAA يمكن أن يضيف حتى 20% لميزانيات التجارب، مما يفيد مقدمي الخدمات الذين لديهم أطر حوكمة متقدمة.

أي مجال علاجي يُظهر أقوى توقعات نمو؟

مؤشرات المناعة والأمراض المناعية الذاتية من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.25%، مدعومة بالاختراقات مثل علاجات CAR-T.

آخر تحديث للصفحة في: