حجم وحصة سوق ابيضاض الدم الليمفاوي المزمن

استعراض السوق

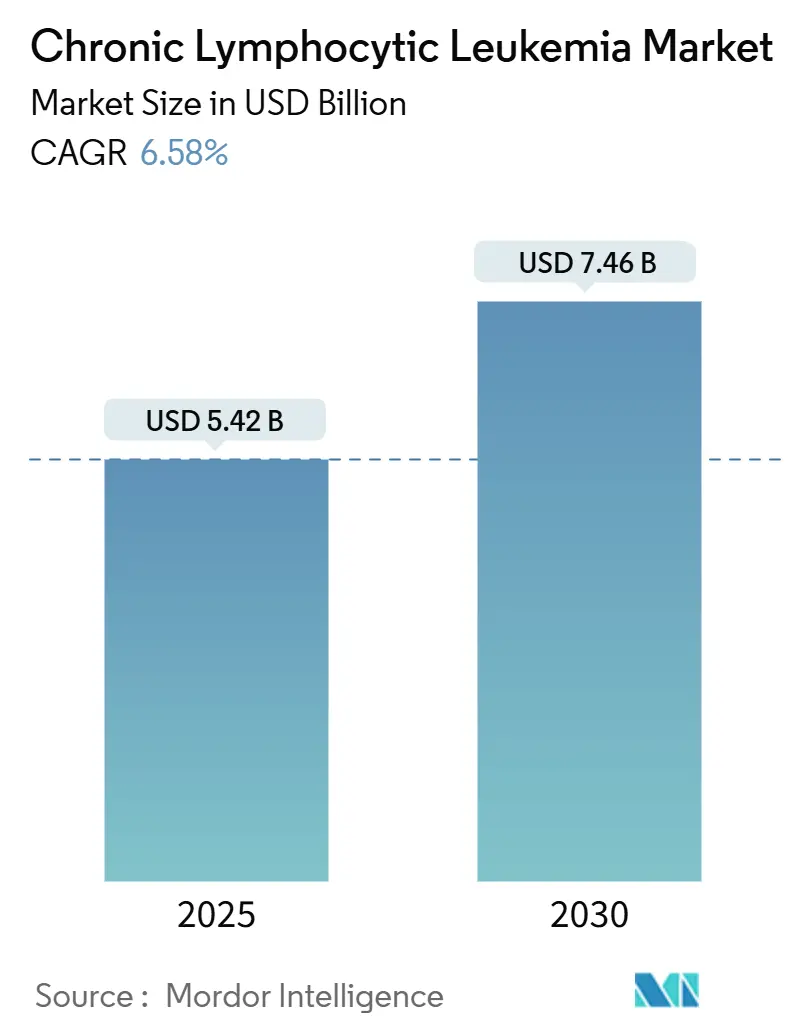

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.42 مليار دولار أمريكي |

| حجم السوق (2030) | 7.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.58% CAGR |

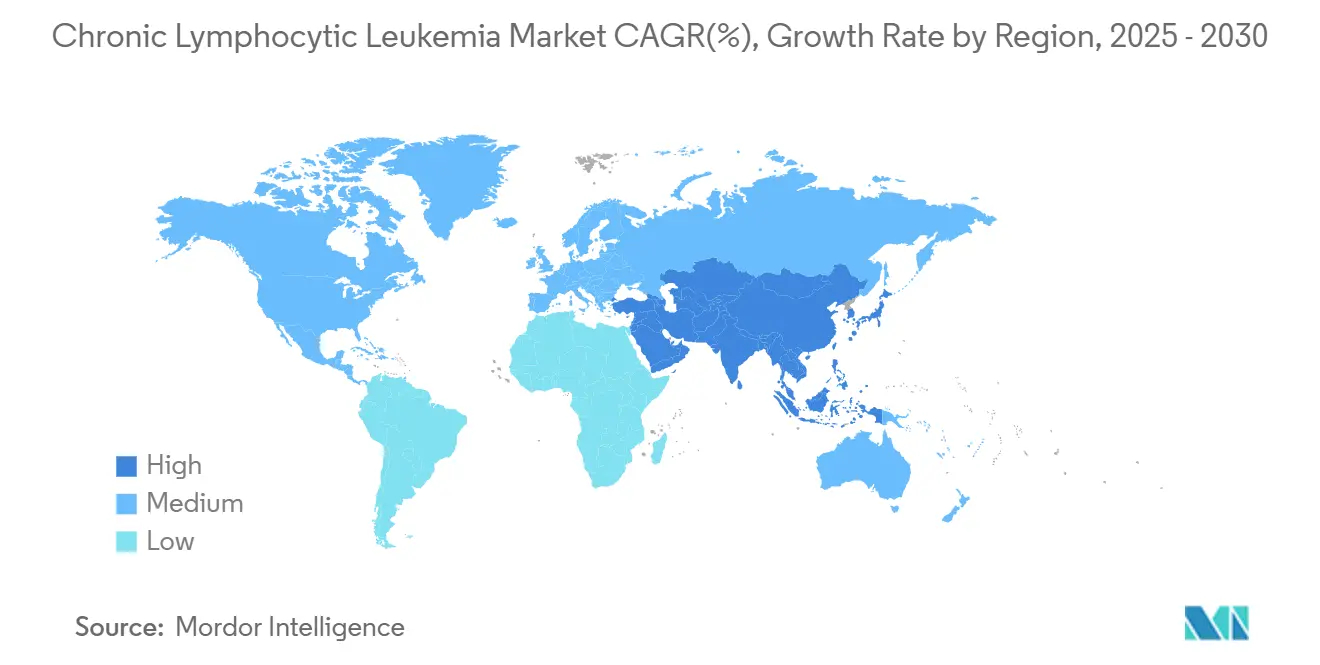

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ابيضاض الدم الليمفاوي المزمن بواسطة Mordor Intelligence

وصل سوق علاجات ابيضاض الدم الليمفاوي المزمن إلى 5.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 7.46 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.58% خلال هذه الفترة. يُعزى هذا التوسع المستمر إلى التحول السريري الواسع من العلاج الكيميائي المناعي نحو العوامل المستهدفة عالية الدقة التي تحقق استجابات أعمق مع تحمل محسن، وبالتالي تمديد كل من البقاء على قيد الحياة والفترات الخالية من العلاج. لقد توسع امتصاص مثبطات كيناز تيروزين بروتون (BTK) ومثبطات ليمفوما الخلايا البائية-2 (BCL-2) بسرعة، ويشير أول منتج للخلايا التائية CAR-T لابيضاض الدم الليمفاوي المزمن إلى تزايد الثقة في الأساليب الخلوية. الأنظمة المركبة القادرة على إزالة الأمراض المتبقية الدنيا تتجاوز الآن معدلات عدم الكشف بنسبة 90%، مما يشجع الأطباء على اعتماد دورات محدودة الوقت تقلل من السمية التراكمية والتكلفة. تظل الفروق الإقليمية في النمو واسعة: تستمر أمريكا الشمالية في السيطرة على أكبر حصة من الإيرادات، بينما من المقرر أن تحقق منطقة آسيا والمحيط الهادئ أسرع نمو مع تسارع الموافقات وارتفاع القدرة التشخيصية.

النتائج الرئيسية للتقرير

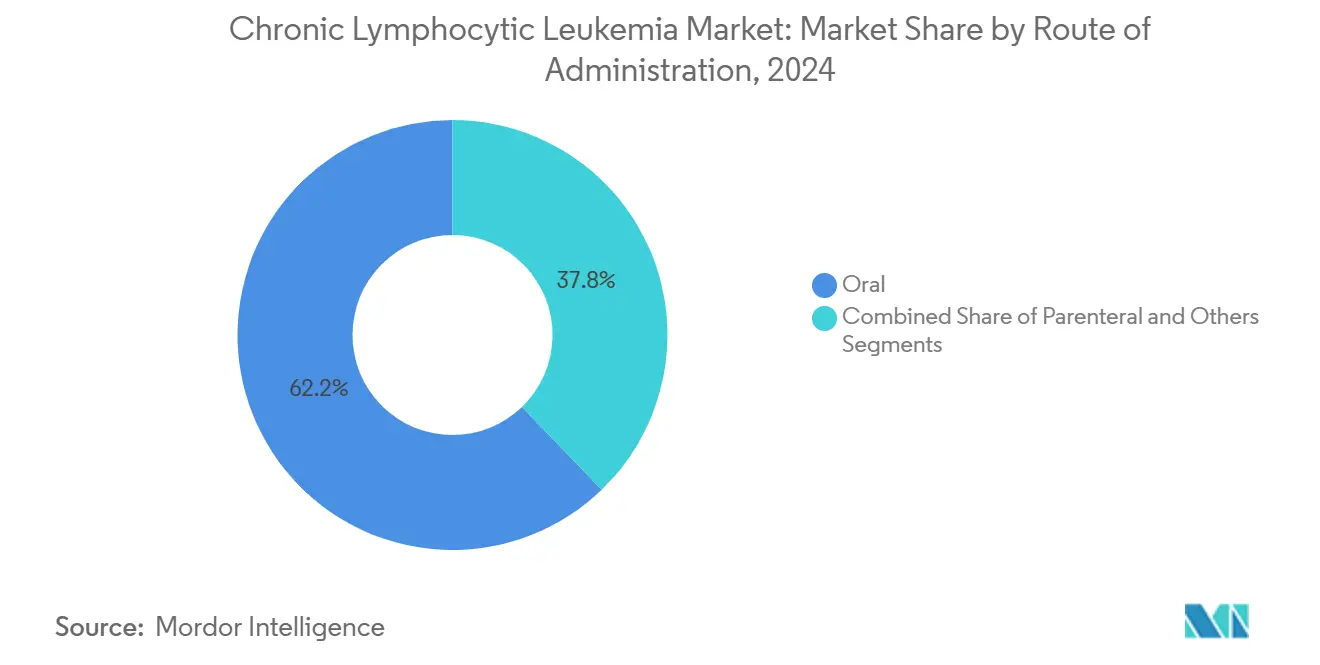

- من ناحية طريقة الإعطاء، شكلت التركيبات الفموية 62.22% من حجم سوق علاجات ابيضاض الدم الليمفاوي المزمن في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.56% بين عامي 2025-2030.

- من ناحية نوع العلاج، تصدر العلاج المستهدف بحصة إيرادات قدرها 49.56% في عام 2024؛ من المتوقع أن يتقدم علاج CAR-T والعلاج الخلوي بمعدل نمو سنوي مركب قدره 10.88% حتى عام 2030.

- من ناحية فئة الدواء، استحوذت مثبطات BTK على 46.54% من حصة سوق علاجات ابيضاض الدم الليمفاوي المزمن في عام 2024، بينما من المقرر أن تنمو مثبطات BTK غير التساهمية بمعدل نمو سنوي مركب قدره 8.42% حتى عام 2030.

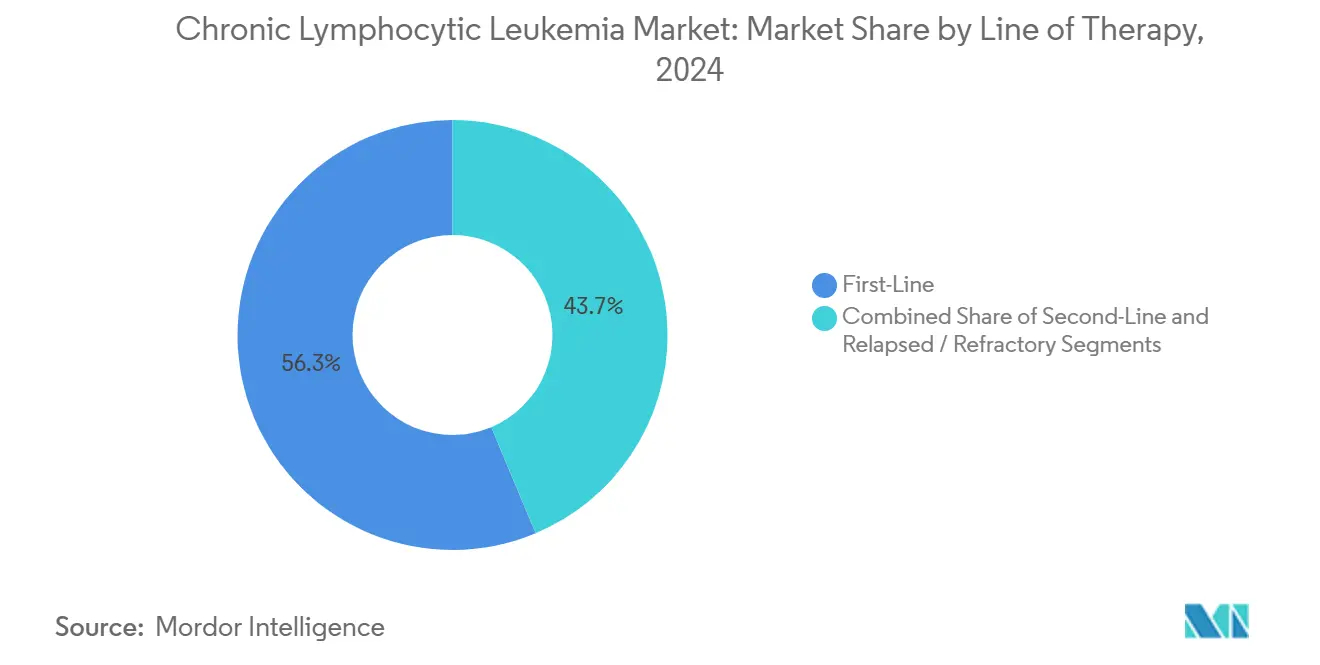

- من ناحية خط العلاج، مثل علاج الخط الأول 56.33% من حصة الإيرادات في عام 2024، بينما ستسجل حالة الانتكاس/المقاوم أعلى معدل نمو سنوي مركب قدره 8.68% في نفس الأفق الزمني.

- من ناحية الجغرافيا، احتلت أمريكا الشمالية 38.67% من الإيرادات العالمية لعام 2024، ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.32%.

اتجاهات ورؤى سوق ابيضاض الدم الليمفاوي المزمن العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار ابيضاض الدم الليمفاوي المزمن عالمياً وشيخوخة السكان | +1.2% | أمريكا الشمالية وأوروبا الأعلى | طويل المدى (≥ 4 سنوات) |

| توسيع مجموعة الجيل القادم من مثبطات BTK، BCL-2 وPI3K | +1.8% | الولايات المتحدة والاتحاد الأوروبي-5 اعتماد مبكر | متوسط المدى (2-4 سنوات) |

| تحسين دقة التشخيص عبر قياس التدفق الخلوي وNGS | +0.9% | الأسواق عالية الدخل، تمتد إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تعويض مناسب للعلاجات المستهدفة الفموية | +1.1% | بشكل أساسي أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| الاستخدام المتزايد خارج النشرة لاختبار MRD لتقصير العلاج | +0.7% | المراكز الأكاديمية عالمياً | متوسط المدى (2-4 سنوات) |

| التحول من المستشفى إلى المنزل مما يمكن زيادة venetoclax للمرضى الخارجيين | +0.5% | الأسواق المتقدمة ذات البنية التحتية القوية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار ابيضاض الدم الليمفاوي المزمن عالمياً وشيخوخة السكان السريعة

تستمر التشخيصات على مستوى العالم في الارتفاع، مع توقع 23,690 حالة جديدة في الولايات المتحدة في عام 2025. يتماشى متوسط عمر التشخيص البالغ 70 عاماً مع المجتمعات المتقدمة في السن، والبقاء على قيد الحياة الذي يتجاوز 89% يحول ابيضاض الدم الليمفاوي المزمن إلى حالة مزمنة تتطلب إدارة لعقود. الدول الآسيوية، التي أظهرت معدل حدوث أقل في السابق، تبلغ الآن عن نمو أسرع مع تحسن الفحص وميل الملامح الديموغرافية نحو كبر السن. هذه الأنماط الوبائية توسع سوق علاجات ابيضاض الدم الليمفاوي المزمن عبر توسيع مجموعة المرضى المؤهلين للعوامل المستهدفة والأنظمة المركبة.[1]المعهد الوطني للسرطان، "ابيضاض الدم الليمفاوي المزمن - حقائق إحصائيات السرطان،" seer.cancer.gov

توسيع مجموعة الجيل القادم من مثبطات BTK وBCL-2 وPI3K

جزيئات BTK غير التساهمية مثل pirtobrutinib تحقق استجابات بنسبة 81.6% في المرضى ذوي الخبرة مع BTK، بينما أصول BCL-2 من الجيل القادم مثل sonrotoclax تحقق استجابات بنسبة 97% عند إقرانها مع zanubrutinib. مدمرات BTK الآن قيد التحقيق تضيف آلية إزالة جديدة بدلاً من آلية التثبيط. الجهات التنظيمية تسرع هذه المرشحات من خلال برامج الاختراق والمسار السريع، مما يضغط الجداول الزمنية ويكثف المنافسة داخل سوق علاجات ابيضاض الدم الليمفاوي المزمن.

تحسين دقة التشخيص عبر قياس التدفق الخلوي ولوحات NGS

قياس التدفق الخلوي متعدد المعاملات يكتشف الأمراض المتبقية حتى 0.001%، والتسلسل الجيني الشامل يحدد تشوهات TP53 أو IGHV التي توجه خيارات الخط الأول. أدوات الذكاء الاصطناعي تقصر وقت التحليل مع الحفاظ على الدقة، مما يسهل الاعتماد خارج المراكز الأكاديمية. بروتوكولات EuroFlow الموحدة تنسق القياسات، مما يعطي الجهات التنظيمية الثقة في نقاط النهاية القائمة على MRD ويسمح للدافعين بدعم العلاج محدود الوقت.[2]الأمراض، "قياس التدفق عالي الحساسية للكشف الموثوق عن الأمراض المتبقية القابلة للقياس،" mdpi.com

تعويض مناسب للعلاجات المستهدفة الفموية

في الولايات المتحدة، يحدد قانون تخفيض التضخم سقفاً سنوياً للجيب قدره 2,000 دولار أمريكي من عام 2025، مما يحسن القدرة على تحمل تكاليف مثبطات BTK وBCL-2 مباشرة. عبر الاتحاد الأوروبي-5، تصدق هيئات تقييم التكنولوجيا الصحية على أنظمة ثابتة المدة قائمة على venetoclax بناءً على القيمة الاقتصادية للتخفيفات العميقة وانخفاض احتياجات المراقبة. الأدلة الواقعية تظهر تكاليف رعاية إجمالية أقل لـ venetoclax-obinutuzumab مقابل العلاج المستمر بـ BTK، وهو اكتشاف يشكل أولويات التركيبة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعوامل الجديدة المحمية ببراءة اختراع والمجموعات | -1.4% | عالمي، أقوى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الأحداث الضارة من الدرجة ≥ 3 التي تؤدي إلى التوقف المبكر | -0.8% | عالمي، خاصة المرضى كبار السن | قصير المدى (≤ 2 سنة) |

| طفرات مقاومة مثبط BTK الناشئة التي تقوض الفعالية | -1.1% | بشكل أساسي السكان المعالجون بكثافة مسبقاً | طويل المدى (≥ 4 سنوات) |

| اختناقات سلسلة التوريد لكواشف قياس التدفق المتخصصة | -0.6% | البلدان منخفضة ومتوسطة الدخل | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعوامل الجديدة المحمية ببراءة اختراع والأنظمة المركبة

تسعير علاج CAR-T الذي يقارب مليون دولار أمريكي لكل مريض يتحدى التعويض في جميع الأنظمة ما عدا الأغنى. المثنيات ثابتة المدة يمكن أن تجهد الميزانيات أيضاً حيث البدائل العامة غير متاحة حتى منحدرات براءات الاختراع في أواخر العقد. المفاوضات حول العقود القائمة على القيمة تبقى غير متساوية، مما يؤخر الوصول في المناطق الحساسة للأسعار ويخفف جزءاً من منحنى النمو العالمي.[3]حدود الهندسة الحيوية والتكنولوجيا الحيوية، "البحث عن التزامن بين أصحاب المصلحة في سلسلة توريد علاج خلايا CAR T،" frontiersin.org

الأحداث الضارة من الدرجة ≥ 3 التي تؤدي إلى التوقف المبكر

البيانات الواقعية تذكر متوسط استخدام venetoclax لمدة 12.4 شهراً في رعاية الخط الأول، أقصر من المخطط، بشكل أساسي بسبب نقص الخلايا أو المضاعفات المعدية. السمية القلبية الوعائية تحت العلاج التساهمي بـ BTK تؤدي إلى تبديل الأدوية في السكان الأكبر سناً. رغم أن العوامل من الجيل القادم تظهر أماناً محسناً، الخبرة المتغيرة في المواقع المجتمعية تترك مجالاً للتوقفات التي تؤثر على الثبات وبالتوسع، على أداء سوق علاجات ابيضاض الدم الليمفاوي المزمن.

تحليل القطاع

حسب طريقة الإعطاء: هيمنة الفموي تسرع اختراق السوق

احتلت العوامل الفموية 62.22% من حصة سوق علاجات ابيضاض الدم الليمفاوي المزمن لعام 2024، مما يعكس تفضيل المريض للجرعات المنزلية واهتمام الدافع بانخفاض فواتير المرافق. التغطية الأوسع لبرنامج Medicare Part D وسقف المشاركة في الدفع لعام 2025 يعززان الاستخدام في الولايات المتحدة، بينما تبلغ اليابان وألمانيا أيضاً عن امتصاص فموي أسرع بعد موافقة acalabrutinib وzanubrutinib. مثبطات BTK وBCL-2 الفموية تدعم هذا الارتفاع، والمجموعات الجديدة مرة واحدة يومياً أو الفموية بالكامل تعزز الاتجاه أكثر. الأنظمة الحقنية تبقى حاسمة للأجسام المضادة CD20، خاصة خلال مراحل الاستحثاث، لكن وزنها النسبي يستمر في الانخفاض. للمستقبل، منتجات CD20 تحت الجلد ومرشحي PI3K الفمويين قد يميلان الاستخدام أكثر. من المتوقع أن يرتفع حجم سوق علاجات ابيضاض الدم الليمفاوي المزمن للمنتجات الفموية بمعدل نمو سنوي مركب قدره 9.56% حتى عام 2030، متفوقاً على النمو الإجمالي ومرسخاً التسليم الفموي كمنصة أساسية للابتكار.

الإدارة المستشفوية تحافظ على موطئ قدم لزيادات venetoclax للمرضى الداخليين عندما يكون خطر انحلال الورم مرتفعاً، لكن الإرشادات المحدثة وأدوات التطبيب عن بعد تسمح الآن ببروتوكولات العيادات النهارية أو عن بُعد تماماً. تلك المرونة تجذب الدافعين وتحرر السعة للعلاجات الخلوية المعقدة، مما يعزز اتجاه الهجرة من المستشفى إلى المنزل. العوامل الفموية تحسن الالتزام وتوسع الوصول في المناطق الريفية، مما يدعم التوسع الجغرافي لسوق علاجات ابيضاض الدم الليمفاوي المزمن. المصنعون يستجيبون ببرامج دعم المرضى والتعبئة البثرية التي تبسط جداول الجرعات، مما يعزز الامتصاص عبر إعدادات رعاية صحية متنوعة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع العلاج: الأساليب المستهدفة تعيد تشكيل نماذج العلاج

هيمن العلاج المستهدف على الإيرادات بنسبة 49.56% في عام 2024 حيث أزاحت مثبطات BTK وBCL-2 العلاج الكيميائي المناعي التقليدي. البيانات الخمس سنوات من دراسة U-K FLAIR تؤكد تفوق البقاء الخالي من التقدم لـ ibrutinib-venetoclax على FCR، مما يسرع مراجعات الإرشادات العالمية. العلاج الخلوي، رغم القاعدة المنخفضة، من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 10.88%، مدعوماً بالموافقة الأولى في فئتها لـ lisocabtagene maraleucel للمرضى الفاشلين في كل من مثبطات BTK وBCL-2. هذه النتيجة تنشئ مساراً للإنقاذ وتوضع منصات CAR-T لتقييمات أوسع للخطوط المبكرة، رغم أن تعقيد التصنيع والتكلفة تبقيان عوائق.

العلاج المناعي بالأجسام المضادة CD20 يحتفظ بدور مرساة، خاصة obinutuzumab، الذي يحقق تآزره مع venetoclax أنظمة ثابتة المدة تحقق معدلات MRD غير القابلة للكشف فوق 90%. صلة العلاج الكيميائي تضيق إلى ملامح وراثية خلوية مختارة أو إعدادات محدودة الموارد. مقترنة بالتطورات التشخيصية، هذه التطويرات تستمر في تحويل سوق علاجات ابيضاض الدم الليمفاوي المزمن نحو نماذج رعاية دقيقة ومدفوعة بالنتائج، حيث عمق الاستجابة والفترة الخالية من العلاج تحمل وزناً أكبر من نماذج الصيانة طويلة المدى التقليدية.

حسب فئة الدواء: مثبطات BTK تقود رغم المنافسة الناشئة

احتفظت مثبطات BTK بـ 46.54% من الإيرادات في عام 2024، مرساة بـ ibrutinib الجيل الأول زائد حصص متوسعة لـ acalabrutinib وzanubrutinib. الداخلون غير التساهميون يستهدفون طفرات المقاومة ومن المتوقع لهم معدل نمو سنوي مركب قدره 8.42%، مما يحافظ على نمو الفئة مع نضج مواضع الخط الأمامي. يبقى تثبيط BCL-2 محورياً، مما يمكن مثنيات محدودة الوقت تتحدى العلاج المفرد المستمر بـ BTK في المجموعات الصالحة وغير الصالحة على حد سواء. مثبطات PI3K تنقبض بعد عمليات سحب السلامة، رغم أن مركبات الموجة التالية مع انتقائية محسنة تهدف لاستعادة المنفعة.

الأجسام المضادة وحيدة النسيلة CD20 تستمر كشركاء حيويين، خاصة خلال الاستحثاث، وتحافظ على إيرادات ثابتة. فئة "أخرى" - بما في ذلك مدمرات BTK والأجسام المضادة ثنائية النوعية - تضيف خيارية مجموعة قد تعيد توازن حصص الفئات نحو عام 2030. طوال الأفق، ضغوط التسعير وبيولوجيا المقاومة ستحدد الترتيب النهائي، لكن منصات BTK تحتفظ حالياً بسوق علاجات ابيضاض الدم الليمفاوي المزمن للأدوية المستهدفة.

حسب خط العلاج: ابتكار الخط الأمامي يقود نمو السوق

احتفظت رعاية الخط الأول بـ 56.33% من إيرادات عام 2024 حيث تدفع الإرشادات مجموعات قوية ثابتة المدة مبكراً في مسار المرض. التخفيفات العميقة هنا تطيل فترات خالية من العلاج، مما يجذب المرضى والدافعين ويقود الاستحواذ الأولي للسوق للداخلين الجدد. إعدادات الانتكاس/المقاوم، لكن، ستسجل أسرع معدل نمو سنوي مركب قدره 8.68% حيث العلاج الخلوي والمدمرات وإعادات كتابة المجموعة تمدد الخيارات بعد التعرض للفئة المزدوجة. رعاية الخط الثاني تبقى قطاع جسر، لكن حصتها ستضيق تدريجياً إذا أجلت أنظمة الخط الأمامي التقدم لفترة أطول.

اعتماد CAR-T في الخط الثالث من المحتمل أن يسحب المرضى مقاومي العلاج إلى تدخلات عالية القيمة، مما يرفع الإنفاق لكل مريض رغم الأعداد الأصغر. هذه إعادات الترتيب التسلسلية توضح تركيز سوق علاجات ابيضاض الدم الليمفاوي المزمن المتطور على العمق والمتانة والكفاءة الاقتصادية، مرساة بقرارات موجهة بـ MRD.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: البنية التحتية للرعاية الصحية تشكل أنماط الوصول

مثلت المستشفيات 62.12% من الإيرادات في عام 2024، مما يعكس احتياجات التسريب المعقدة وإدارة الأحداث الضارة والإشراف متعدد التخصصات. المراكز الأكاديمية تقود ابتكار البروتوكول وتستضيف معظم نشاط CAR-T. لكن القنوات الصيدلانية الإلكترونية وصيدليات التجزئة من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 10.03% مع توسع الوصف الفموي وتطبيع مراقبة الأورام عن بعد. العيادات المتخصصة تربط النموذجين، توفر قدرة التسريب والإشراف الخبير في إعدادات مجتمعية.

مديرو المنافع الصيدلانية يؤثرون على تدرج التركيبة وغالباً يتطلبون تعديلات خطوة، مما يشكل الاختيار الأولي. منصات الالتزام الرقمية وشراكات البريد السريع تسهل طلبات البريد للمنتجات الفموية المبردة، مما يوسع الوصول إلى المناطق غير المخدومة جيداً. معاً هذه الاتجاهات توسع سوق علاجات ابيضاض الدم الليمفاوي المزمن بتسهيل التوريد وتقليل عبء المريض مع الحفاظ على الإشراف السريري.

التحليل الجغرافي

تستمر أمريكا الشمالية في السيطرة على 38.67% من الإيرادات العالمية، مدعومة بإقرارات FDA المبكرة والتغطية التأمينية الناضجة والشبكات الكثيفة من مراكز أمراض الدم. سقف Medicare البالغ 2,000 دولار أمريكي لعام 2025 يحسن بشكل ملحوظ القدرة على تحمل تكاليف العوامل الفموية، ومتعددة المراكز الأكاديمية مثل MD Anderson تقود التجارب المحورية التي تعجل الامتصاص الواقعي. كندا تتبع أنماط ممارسة مماثلة، مدعومة بالتعويض الإقليمي، بينما المكسيك تسرع تنسيق الإرشادات ومسارات الشراء.

من المقرر أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.32% حتى عام 2030. موافقة اليابان على acalabrutinib للخط الأول عام 2024 والضوء الأخضر متعدد الاستطبابات للصين لـ zanubrutinib تزود السكان المتقدمين في السن بخيارات حديثة. المبتكرون الصينيون يوسعون مجموعات BCL-2 وBTK ويختبرون تسعيراً تنافسياً قد يعيد تشكيل المعايير العالمية. أستراليا وكوريا الجنوبية تعوضان بسرعة مثنيات venetoclax ثابتة المدة، بينما الهند تزيد قدرة قياس التدفق الخلوي وتستكشف التصنيع المحلي لتخفيف التكلفة.

أوروبا تحافظ على تقدم ثابت من خلال مسار EMA المركزي والتجارب التقييم السريري المشتركة التي تبسط مراجعات الدافعين. ألمانيا والمملكة المتحدة تنفذان بالفعل قواعد إيقاف موجهة بـ MRD، مما يعزز الأنظمة محدودة الوقت كفائزين اقتصاديين. البدائل الحيوية تخفض تكاليف CD20، مما يمكن استخدام مجموعة أوسع. في الشرق الأوسط وأفريقيا، المنح التشخيصية والشراكات متعددة الجنسيات تبني مختبرات الاختبار، لكن أسعار القوائم المرتفعة تبقى عائقاً. أمريكا الجنوبية، بقيادة البرازيل والأرجنتين، تحسن الوصول ببطء من خلال توسيع التأمين الخاص والتركيبات الوطنية المحدثة، لكن تقلب العملة يخفف النمو المطلق.

المشهد التنافسي

يظهر السوق تركيزاً معتدلاً، بقيادة AbbVie وBeiGene وRoche. AbbVie تقترن ibrutinib وvenetoclax لترسيخ كل من قطاعي BTK وBCL-2، مما يعطيها مرونة مجموعة لا مثيل لها. BeiGene تستفيد من بيانات السلامة المحسنة لـ zanubrutinib وتدفع الإيداعات العالمية، بينما Roche تحتفظ بالتأثير من خلال قيادة CD20 وبيانات المجموعة. منصة CAR-T لشركة Bristol Myers Squibb توفر تمايزاً عالي القيمة رغم تعقيد التصنيع.

تكثف المنافسة مع تقدم Nurix لمدمرات BTK وتطوير Ascentage أو InnoCare لعمود فقري BCL-2 جديد في الصين. التحالفات الاستراتيجية تنتشر؛ نهج الشراكة لدى AbbVie يؤمن اتساع المجموعة، والترخيص المتبادل يسرع الوصول العالمي. الدراية التصنيعية محورية للعلاج الخلوي؛ اللاعبون القادرون على زيادة إنتاج الناقل وأتمتة عمليات الخلية يكسبون ميزة. إجمالاً، عمق التخفيف وإدارة المقاومة وسهولة الإدارة تقود التموضع داخل سوق علاجات ابيضاض الدم الليمفاوي المزمن.

قادة صناعة ابيضاض الدم الليمفاوي المزمن

-

AbbVie Inc

-

F. Hoffmann-La Roche Ltd

-

AstraZeneca

-

BeiGene

-

Gilead Sciences

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- يونيو 2025: أعلنت Nurix Therapeutics عن خطط لفتح تجارب تسجيل عالمية لمدمر BTK NX-5948 بعد أن أظهرت بيانات المرحلة 1a/1b معدل استجابة 75.5% في ابيضاض الدم الليمفاوي المزمن المنتكس/المقاوم؛ البرنامج يحمل تسميات FDA Fast-Track وEMA PRIME.

- فبراير 2025: حصلت InnoCare Pharma على موافقة لبدء تجربة المرحلة الثالثة لمثبط BCL-2 ICP-248 زائد مثبط BTK orelabrutinib كعلاج خط أول في الصين.

- مارس 2024: منحت FDA موافقة معجلة لـ lisocabtagene maraleucel (Breyanzi) كأول علاج خلايا CAR-T للبالغين مع ابيضاض الدم الليمفاوي المزمن المنتكس/المقاوم أو SLL بعد علاجين سابقين على الأقل، بما في ذلك مثبط BTK ومثبط BCL-2.

نطاق تقرير سوق ابيضاض الدم الليمفاوي المزمن العالمي

وفقاً لنطاق التقرير، ابيضاض الدم الليمفاوي المزمن (CLL) هو النوع الشائع من اللوكيميا الذي يؤثر بشكل أساسي على السكان في سن 50 فما فوق عالمياً. يتميز ابيضاض الدم الليمفاوي المزمن بالتطور غير الطبيعي للخلايا الليمفاوية البائية الخبيثة في نخاع العظم، والتي تنتقل عبر الدم المحيطي. يتم تقسيم سوق ابيضاض الدم الليمفاوي المزمن حسب طريقة الإعطاء (فموي، حقني، وأخرى)، العلاج (العلاج الكيميائي، العلاج المناعي، وأخرى)، قناة التوزيع (المستشفيات، العيادات المتخصصة، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 بلداً عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| فموي |

| حقني |

| أخرى |

| العلاج المستهدف |

| العلاج الكيميائي |

| العلاج المناعي (الأجسام المضادة وحيدة النسيلة والأجسام المضادة ثنائية النوعية) |

| علاج CAR-T والعلاج الخلوي |

| الأنظمة المركبة |

| مثبطات BTK |

| مثبطات BCL-2 |

| مثبطات PI3K |

| الأجسام المضادة وحيدة النسيلة CD20 |

| العوامل السامة للخلايا |

| أخرى |

| الخط الأول |

| الخط الثاني |

| الانتكاس / المقاوم |

| المستشفيات |

| العيادات المتخصصة |

| الصيدليات الإلكترونية وصيدليات التجزئة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب طريقة الإعطاء | فموي | |

| حقني | ||

| أخرى | ||

| حسب نوع العلاج | العلاج المستهدف | |

| العلاج الكيميائي | ||

| العلاج المناعي (الأجسام المضادة وحيدة النسيلة والأجسام المضادة ثنائية النوعية) | ||

| علاج CAR-T والعلاج الخلوي | ||

| الأنظمة المركبة | ||

| حسب فئة الدواء | مثبطات BTK | |

| مثبطات BCL-2 | ||

| مثبطات PI3K | ||

| الأجسام المضادة وحيدة النسيلة CD20 | ||

| العوامل السامة للخلايا | ||

| أخرى | ||

| حسب خط العلاج | الخط الأول | |

| الخط الثاني | ||

| الانتكاس / المقاوم | ||

| حسب قناة التوزيع | المستشفيات | |

| العيادات المتخصصة | ||

| الصيدليات الإلكترونية وصيدليات التجزئة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هو الحجم الحالي لسوق علاجات ابيضاض الدم الليمفاوي المزمن؟

وصل سوق علاجات ابيضاض الدم الليمفاوي المزمن إلى 5.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 7.46 مليار دولار أمريكي بحلول عام 2030.

2. أي فئة علاجية تحمل أكبر حصة سوقية اليوم؟

تحمل مثبطات BTK أكبر حصة بنسبة 46.54% من إيرادات عام 2024، مدفوعة بعوامل الجيل الأول والامتصاص السريع للجزيئات من الجيل القادم.

3. ما مدى سرعة نمو سوق آسيا والمحيط الهادئ؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 9.32% حتى عام 2030، مدعومة بالموافقات الحديثة في اليابان والصين.

4. ما الذي يدفع اعتماد الأنظمة ثابتة المدة؟

العلاجات المركبة التي تزيل الأمراض المتبقية الدنيا فوق 90% تمكن الأطباء من إيقاف العلاج بأمان، مما يقلل السمية والتكلفة الإجمالية، عامل رئيسي للدافعين.

5. لماذا مثبطات BTK غير التساهمية مهمة؟

تعالج طفرات المقاومة مثل C481S وL528W التي تحد من عوامل BTK التساهمية، مما يفسر معدل النمو السنوي المركب المتوقع لها البالغ 8.42%.

آخر تحديث للصفحة في: