حجم وحصة سوق المشروبات الجاهزة للشرب

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

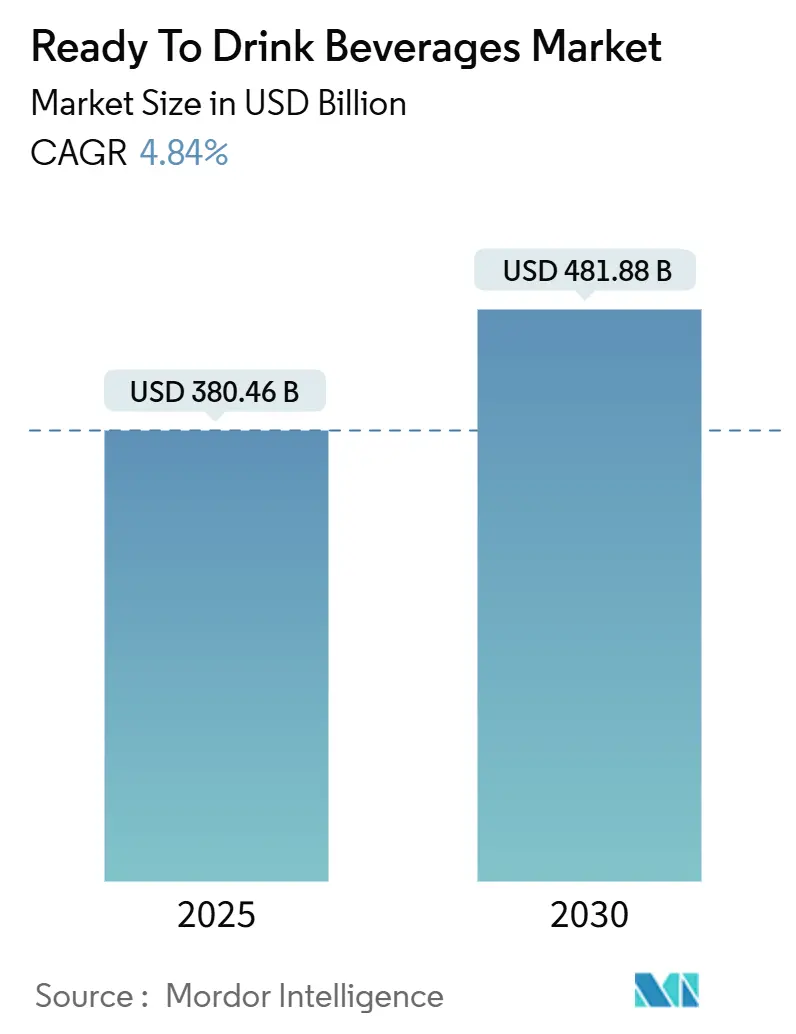

| حجم السوق (2025) | 380.46 مليار دولار أمريكي |

| حجم السوق (2030) | 481.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.84% CAGR |

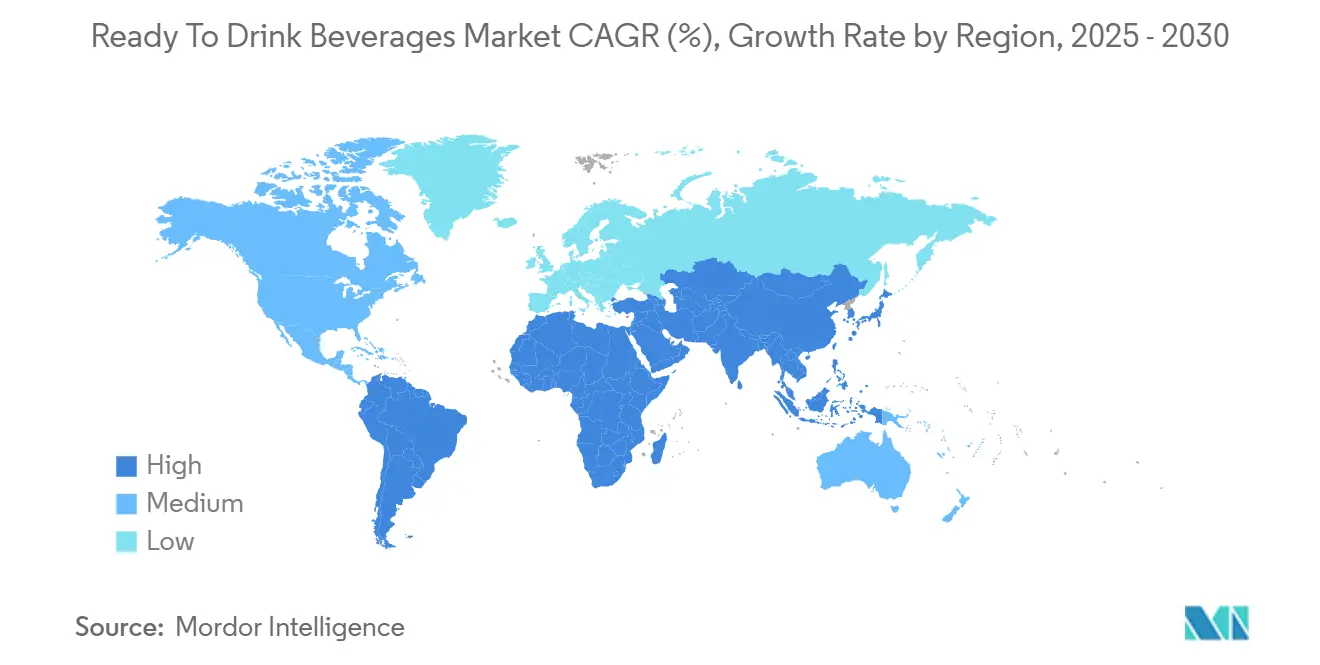

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المشروبات الجاهزة للشرب من قِبل Mordor Intelligence

حجم سوق المشروبات الجاهزة للشرب، المقدر بـ 380.46 مليار دولار أمريكي في عام 2025، من المتوقع أن يرتفع إلى 481.88 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب ثابت قدره 4.84%. لقد تبنت الأسر في الدول المتقدمة هذه المنتجات منذ فترة طويلة، بينما تلحق الأسواق الناشئة بسرعة. تدفع عوامل التحضر وأنماط الحياة السريعة وارتفاع الدخل المتاح هذا الاتجاه. على الصعيد العالمي، يمتد التحول نحو الخيارات الأكثر صحة عبر جميع الفئات الديموغرافية. تركز إطلاق المنتجات السريعة على صحة الأمعاء والتحفيز المعرفي ودعم المناعة، بينما تعيد الاستدامة تشكيل التعبئة والتغليف. المنافسة معتدلة، حيث تواجه الشركات العالمية شركات ناشئة رشيقة تستهدف أسواق متخصصة. الرقابة التنظيمية على السكر ونفايات التعبئة والتغليف تحد وتوجه الابتكار. يتبنى المصنعون المُحليات الطبيعية والمواد المعاد تدويرها ووضع الملصقات الواضحة لتعزيز قيمة العلامة التجارية والحفاظ على الهوامش.

النقاط الرئيسية للتقرير

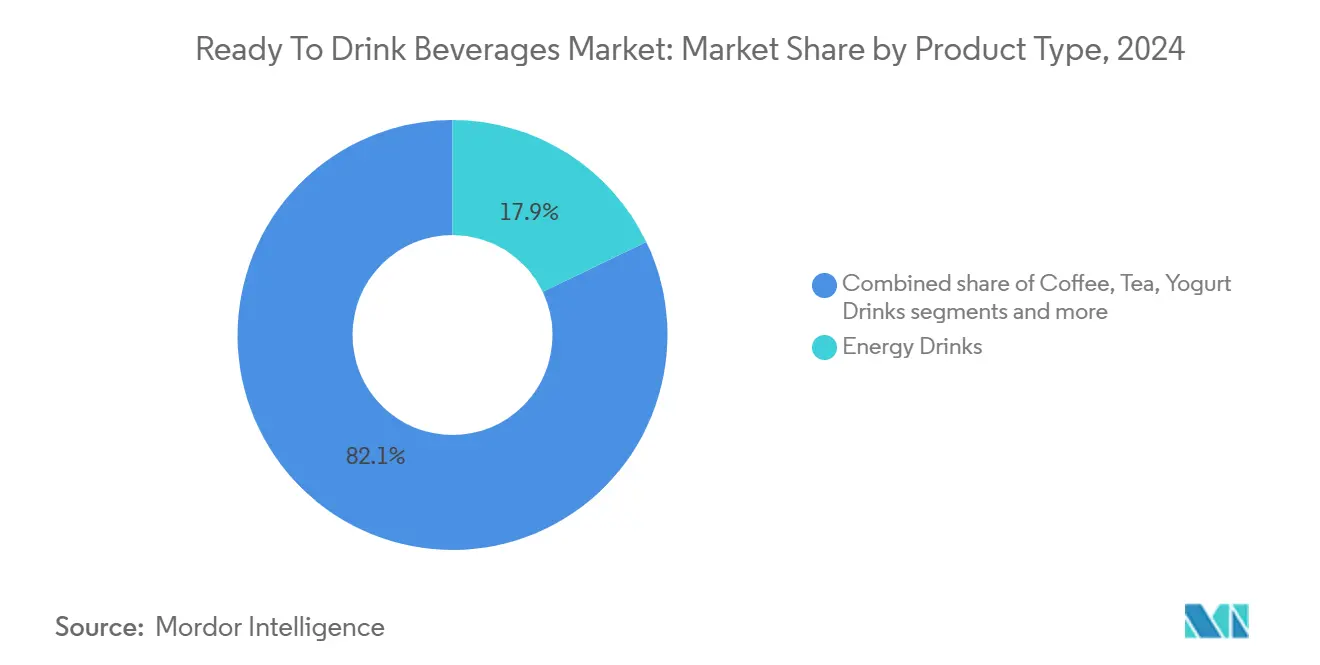

- حسب نوع المنتج، تصدرت مشروبات الطاقة بحصة إيرادات 17.88% في عام 2024، في حين من المتوقع أن تتوسع منتجات الألبان وبدائل الألبان بمعدل نمو سنوي مركب 5.24% حتى عام 2030.

- حسب المكونات، احتلت المدخلات التقليدية 68.47% من حصة سوق المشروبات الجاهزة للشرب في عام 2024، بينما تسير المشروبات الطبيعية والعضوية على المسار الصحيح لتحقيق معدل نمو سنوي مركب 5.75% حتى عام 2030.

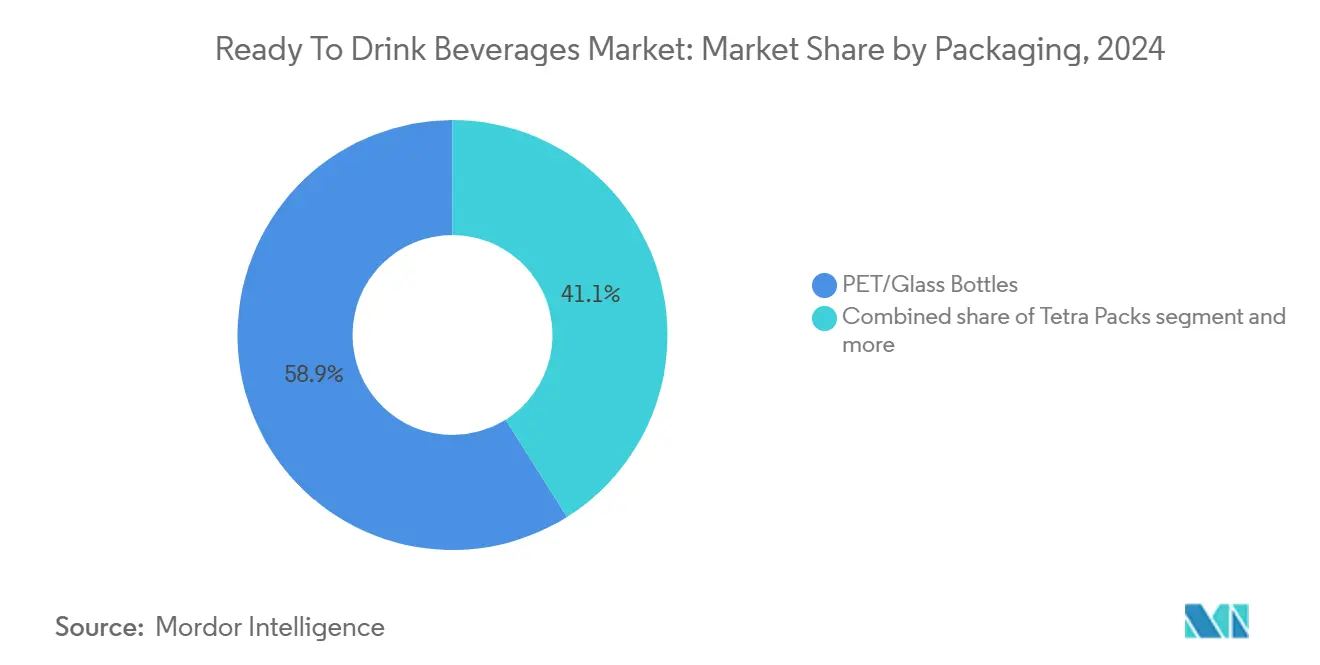

- حسب التعبئة، شكلت زجاجات PET/الزجاج 58.99% من حجم سوق المشروبات الجاهزة للشرب في عام 2024؛ من المقرر أن تنمو العلب بمعدل نمو سنوي مركب 6.13% حتى عام 2030.

- حسب قناة التوزيع، استحوذت التجارة الخارجية على 80.23% من المبيعات في عام 2024، مع توقع أن تسجل التجارة الداخلية معدل نمو سنوي مركب 5.01% حتى عام 2030.

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بحصة 33.26% في عام 2024، بينما من المتوقع أن تسجل أمريكا الجنوبية أسرع معدل نمو سنوي مركب 6.64% بين 2025-2030.

اتجاهات ورؤى سوق المشروبات الجاهزة للشرب العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المشروبات الصحية أثناء التنقل | +1.2% | عالمي، مع تأثير أقوى في أمريكا الشمالية وأوروبا ومراكز حضرية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ميل المستهلكين نحو المشروبات منخفضة السكر/خالية من السكر | +1.0% | أمريكا الشمالية وأوروبا وبشكل متزايد آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التقدم التكنولوجي في الإنتاج | +0.7% | أمريكا الشمالية وأوروبا وأسواق آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الابتكار في النكهات والمكونات وشكل التعبئة | +0.9% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة المشاركة في الأنشطة الرياضية واللياقة البدنية | +0.6% | عالمي، خاصة في المراكز الحضرية عبر جميع المناطق | المدى القصير (≤ سنتان) |

| التأثير المتزايد للتأييد والتسويق عبر وسائل التواصل الاجتماعي | +0.5% | عالمي، مع تأثير أقوى بين الفئات الديموغرافية الأصغر سناً | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المشروبات الصحية أثناء التنقل

مع ازدياد انشغال أنماط الحياة وارتفاع الوعي الصحي، تتطور توقعات المستهلكين. تسلط منظمة الصحة العالمية الضوء على تحول عالمي في الاعتراف بدور التغذية في الوقاية من الأمراض المزمنة، مما يدفع الطلب على المشروبات الوظيفية التي تجمع بين الفوائد الصحية والراحة. يمتد هذا الاتجاه عبر جميع الفئات العمرية، حيث يتزايد اختيار كبار السن للمشروبات الجاهزة للشرب (RTD) المصممة خصيصاً لاحتياجاتهم. تعد المراكز الحضرية، حيث يواجه المهنيون قيود الوقت، أسواق نمو رئيسية للمشروبات الجاهزة للشرب. في عام 2024، أفادت منظمة العمل الدولية أن 57.92% من سكان العالم كانوا موظفين، مما يعكس الطلب على الخيارات المريحة والموجهة للصحة [1]المصدر: منظمة العمل الدولية، "عدد الموظفين حول العالم من 1991 إلى 2025"، www.ilo.org. العلامات التجارية التي تؤكد على الفوائد الصحية مع الحفاظ على راحة المشروبات الجاهزة للشرب في وضع جيد للنجاح. بالإضافة إلى ذلك، تدعم المبادرات الحكومية التي تروج لتقليل تناول السكر والعناصر الغذائية الوظيفية نمو المشروبات الجاهزة للشرب الموجهة للصحة.

ميل المستهلكين نحو المشروبات منخفضة السكر/خالية من السكر

تدفع المبادرات الصحية العالمية تقليل استهلاك السكر، حيث توصي منظمة الصحة العالمية بأن تشكل السكريات الحرة أقل من 10% من مدخول الطاقة. وقد زاد هذا الضغط التنظيمي على مصنعي المشروبات، خاصة في المناطق التي تفرض ضرائب السكر، لتطوير بدائل منخفضة السعرات الحرارية دون التضحية بالطعم. دعمت الموافقات التنظيمية، مثل تأييد الهيئة الأوروبية لسلامة الأغذية للمُحليات الطبيعية، هذه الجهود. ومع ذلك، يواجه المصنعون تحديات في الموازنة بين الطعم ومحتوى السكر المنخفض، مما يدفعهم لاستثمارات في المُحليات البديلة وتقنيات النكهات. ملصقات التغذية المحدثة من إدارة الغذاء والدواء، التي تسلط الضوء على السكريات المضافة، رفعت وعي المستهلكين، مما أثر على الطلب على الخيارات منخفضة السكر. يقدم الوعي المتزايد بالتأثير الصحي للسكر فرصاً للعلامات التجارية التي تجمع بين الطعم والفوائد الصحية. ونتيجة لذلك، من المتوقع أن ينمو سوق المشروبات منخفضة السكر بشكل كبير خلال فترة التوقع، مدفوعاً بالابتكار والامتثال التنظيمي.

الابتكار في النكهات والمكونات وشكل التعبئة

يتطور سوق المشروبات الجاهزة للشرب من خلال الموافقات التنظيمية للمكونات الجديدة والتقدم في تقنيات التعبئة المستدامة. وافق برنامج GRAS التابع لإدارة الغذاء والدواء على المكونات الوظيفية مثل الأدابتوجين والنوتروبيك، مما يتيح منتجات ذات فوائد صحية مستهدفة. وبالتوازي مع ذلك، تروج وكالة حماية البيئة للمواد القابلة للإعادة التدوير والقابلة للتحلل الحيوي، مما يدفع جهود الاستدامة. التقنيات الرقمية، مثل رموز QR، تعزز تفاعل المستهلكين من خلال توفير تفاصيل المنتج وتعزيز الشفافية. تؤثر المعايير العالمية مثل إرشادات ISO للتعبئة المستدامة على الممارسات الصديقة للبيئة. إن تقارب ابتكار المكونات وتطوير التعبئة يحول السوق، مما يجعل العلامات التجارية تتماشى مع اتجاهات الصحة والبيئة بينما تلبي تفضيلات المستهلكين.

زيادة المشاركة في الأنشطة الرياضية واللياقة البدنية

تعزز المبادرات الصحية الحكومية التي تروج للنشاط البدني الطلب على المشروبات الجاهزة للشرب (RTD) التي توفر الترطيب والتغذية وفوائد الأداء. في عام 2024، أفادت جمعية صناعة الرياضة واللياقة البدنية (SFIA) أن 68.8% من سكان الولايات المتحدة شاركوا في الرياضات اللياقة، مظهرة زيادة طفيفة عن العام السابق [2]المصدر: جمعية صناعة الرياضة واللياقة البدنية، "نسبة السكان الذين يشاركون في رياضات اللياقة في الولايات المتحدة من 2013 إلى 2024"، www.sfia.org. يوسع هذا الاتجاه السوق ليتجاوز الرياضيين المحترفين إلى عشاق اللياقة البدنية العاديين والجمهور العام. تشمل الابتكارات في مشروبات RTD الرياضية تركيبات مخصصة ومشروبات تركز على التعافي وخيارات مختلطة مع فوائد إضافية مثل زيادة الطاقة أو دعم المناعة. تؤثر الإرشادات الغذائية للجنة الأولمبية الدولية، التي تؤكد على توازن الإلكتروليت وتوقيت العناصر الغذائية، على تطوير المنتجات. من خلال التماشي مع المبادرات المركزة على الصحة وتسليط الضوء على الفوائد الوظيفية، تتمكن العلامات التجارية من دفع النمو والابتكار في سوق المشروبات الرياضية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية حول المكونات الكيميائية | -0.8% | أمريكا الشمالية وأوروبا وبشكل متزايد آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ميل المستهلكين نحو المشروبات المحضرة الطازجة | -0.6% | عالمي، خاصة في المراكز الحضرية الواعية صحياً | المدى المتوسط (2-4 سنوات) |

| التأثير البيئي ومخاوف نفايات التعبئة | -0.7% | أوروبا وأمريكا الشمالية وبشكل متزايد آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تقلب أسعار المواد الخام | -0.5% | عالمي، مع تأثير أقوى في الأسواق النامية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية حول المكونات الكيميائية

تواجه الشركات المصنعة للمشروبات الجاهزة للشرب تحديات مع تزايد الرقابة التنظيمية العالمية على المكونات الاصطناعية. شددت الهيئة الأوروبية لسلامة الأغذية معايير السلامة، بينما تطلب إدارة الغذاء والدواء بيانات سلامة أقوى للمضافات الاصطناعية. هذه الضغوط كبيرة لمشروبات الطاقة والمشروبات الوظيفية، التي تعتمد غالباً على مكونات اصطناعية. يتجه المصنعون نحو البدائل الطبيعية، التي تلبي المتطلبات التنظيمية ومتطلبات المستهلكين لكنها تزيد التكاليف أو تقلل الفعالية. في كندا، تتطلب قواعد وضع الملصقات الجديدة من Health Canada كشفاً أوضح عن المكونات الاصطناعية، مما يعيد تشكيل عادات المستهلكين. وقد دفع هذا المصنعين لإعطاء الأولوية لمنتجات الملصق النظيف مع الموازنة بين استقرار الرف والتكاليف. تقوم الشركات بإعادة تركيب المنتجات وإدخال عروض مكونات طبيعية، رغم أن هذه التغييرات تؤثر على سلاسل التوريد والربحية والكفاءة. رغم التحديات، فإن تركيز الصناعة على الابتكار يضعها في موقع جيد لتلبية التوقعات المتطورة بفعالية.

التأثير البيئي ومخاوف نفايات التعبئة

تتزايد رقابة الوكالات البيئية العالمية وسلطات إدارة النفايات على حاويات المشروبات بسبب تزايد المخاوف حول نفايات التعبئة. يفرض توجيه الاتحاد الأوروبي للمواد البلاستيكية أحادية الاستخدام محتوى معاد تدويره أعلى وأنظمة جمع محسنة لحاويات المشروبات البلاستيكية. وبالمثل، تقود وكالة حماية البيئة الأمريكية الجهود لتقليل نفايات التعبئة وتعزيز مبادئ الاقتصاد الدائري، رغم أن الامتثال يختلف حسب الولاية والبلدية. أدى الوعي المتزايد للمستهلكين، المدفوع بالحملات البيئية، إلى قيام برنامج الأمم المتحدة للبيئة بإعطاء الأولوية لتعبئة المشروبات في جدول أعمال تقليل النفايات، مما يؤثر على السياسات العالمية. بينما تستثمر الصناعة في التعبئة المستدامة، تواجه المنتجون الأصغر تكاليف أعلى وتحديات تقنية. يمكن للعلامات التجارية التي تتغلب على هذه العقبات الحصول على ميزة تنافسية من خلال التماشي مع قيم المستهلكين والاستعداد للوائح أكثر صرامة.

تحليل القطاعات

حسب نوع المنتج: مشروبات الطاقة تهيمن على قيادة السوق

في عام 2024، تحتل مشروبات الطاقة حصة سوقية 17.88%، مدفوعة بالابتكارات في المكونات الوظيفية وقاعدة متزايدة من المستهلكين الذين يسعون لفوائد تتجاوز زيادة الطاقة. تسلط الأبحاث من الجمعية الدولية لمشروبات الطاقة الضوء على نمو قوي في الاستهلاك، خاصة بين الفئة العمرية 18-34. تعيد العلامات التجارية تركيب عروضها بالكافيين الطبيعي والمكونات الوظيفية مثل L-theanine لتوفير طاقة متوازنة وتجنب الانهيارات. عززت إرشادات الكافيين من إدارة الغذاء والدواء وضع الملصقات الشفافة والتسويق المسؤول. تحافظ الولاء القوي للعلامة التجارية والتسعير المميز على هذا القطاع حيث يعطي المستهلكون الأولوية للأداء المستمر لأنماط حياتهم الديناميكية.

من المتوقع أن ينمو قطاع منتجات الألبان وبدائل الألبان بمعدل نمو سنوي مركب 5.24% من 2025 إلى 2030، مدفوعاً بالوعي المتزايد بالفوائد الصحية للبروتين والبروبيوتيك. تدعم الإرشادات الغذائية لوزارة الزراعة الأمريكية مشروبات الألبان الجاهزة للشرب كمصادر تغذية مريحة. يقوم المصنعون بإنشاء منتجات عالية البروتين تحتوي على 15-30 جراماً لكل حصة لتلبية متطلبات المستهلكين. اعتراف إدارة الغذاء والدواء بالبروبيوتيك وموافقة Health Canada على سلالات البروبيوتيك مكن الابتكار، مما يسمح للمصنعين بالجمع بين الراحة والفوائد الصحية المثبتة، مما يدفع نمو القطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: المكونات التقليدية تحتفظ بهيمنة السوق

في عام 2024، تهيمن المكونات التقليدية على السوق بحصة 68.47%، مدفوعة بسلاسل التوريد الراسخة والمسارات التنظيمية الواضحة ومزايا التكلفة. تضمن قاعدة بيانات السلامة لإدارة الغذاء والدواء عمليات تنظيمية يمكن التنبؤ بها وتكاليف تطوير أقل، مما يجعل هذه المكونات أساسية للجودة المستمرة والتوزيع العالمي. تتحقق الهيئات التنظيمية مثل الهيئة الأوروبية لسلامة الأغذية من سلامتها، بينما تعزز ألفة المستهلكين وفعالية التكلفة موقعها، خاصة في الأسواق الحساسة للسعر. تدعم الكفاءة التصنيعية وموثوقية سلسلة التوريد الإنتاج عالي الحجم.

من المتوقع أن ينمو القطاع الطبيعي والعضوي بمعدل نمو سنوي مركب 5.75% من 2025-2030، مدفوعاً بالدعم التنظيمي للشهادة العضوية وتزايد تفضيل المستهلكين للمكونات المألوفة. يضع البرنامج الوطني للمنتجات العضوية التابع لوزارة الزراعة الأمريكية معايير واضحة، مما يعزز ثقة المستهلكين ويتيح التسعير المميز. تأييد Health Canada للمنتجات الصحية الطبيعية ومزاعمها العلاجية يدعم هذا النمو، مما يسمح للمصنعين بتسليط الضوء على فوائد صحية محددة. تسهل المعايير العضوية الدولية، بقيادة كيانات مثل الاتحاد الدولي لحركات الزراعة العضوية، التجارة العالمية وتعزز اعتراف المستهلكين [3]المصدر: IFOAM - Organic International، "كيف يمكن للعضوي أن ينمو في الحر الشديد؟"، ifoam.bio. بالإضافة إلى ذلك، تمكن التطورات في الحفظ الطبيعي ومعالجة المكونات المصنعين من إنشاء منتجات ملصق نظيف تنافس المنتجات التقليدية.

حسب التعبئة: زجاجات PET/الزجاج تقود الحصة السوقية

في عام 2024، تحتل زجاجات PET والزجاج حصة سوقية 58.99% بسبب ألفة المستهلكين والتنوع والبنية التحتية القوية للإعادة التدوير المدعومة بالمبادرات الحكومية. يسلط معهد إعادة تدوير الحاويات الضوء على معدلات إعادة تدوير عالية للزجاج وإطار إعادة تدوير PET متطور. موافقة إدارة الغذاء والدواء على PET المعاد تدويره للاستخدام الغذائي تعزز صورته المستدامة. تعبئة الزجاج، التي يروج لها معهد التعبئة الزجاجية، توفر إعادة تدوير لامحدودة وجاذبية مميزة وسلامة المنتج دون تداخل النكهة. توفر سلاسل التوريد الراسخة وأوضاع التصنيع فوائد التكلفة، وهي أمر بالغ الأهمية للإنتاج عالي الحجم في المشروبات السائدة حيث تؤثر تكاليف التعبئة على أسعار التجزئة.

من المتوقع أن تنمو العلب بمعدل نمو سنوي مركب 6.13% من 2025-2030، مدفوعة بقابلية إعادة التدوير والنقل خفيف الوزن، متماشية مع أهداف الاستدامة. تحدد جمعية الألمنيوم علب الألمنيوم كرائدة في معدلات إعادة التدوير، مما يتردد صداه مع المستهلكين والمنظمين الواعين بيئياً. تؤكد وكالة حماية البيئة على دور إعادة تدوير الألمنيوم في الاقتصاد الدائري. تحمي العلب المنتجات من الضوء والأكسجين، مما يضمن الجودة للمشروبات الوظيفية ذات المكونات الحساسة. الابتكارات في تصنيع العلب، مثل الرسوم المعقدة والميزات المحسنة، والترويج من قِبل معهد مصنعي العلب يدعم نمو القطاع أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة الخارجية تهيمن على وصول السوق

في عام 2024، تقود قناة التجارة الخارجية سوق توزيع المشروبات الجاهزة للشرب بحصة 80.23%، مدفوعة بالبنية التحتية القوية للتجزئة وتفضيل المستهلكين للراحة. تسلط الأبحاث من معهد تسويق الأغذية الضوء على اتجاه متزايد في التسوق في البقالة بالتجزئة، حيث يعزز الشراء الاندفاعي والعروض الترويجية أحجام المشروبات الجاهزة للشرب. تهيمن السوبر ماركت والهايبر ماركت، بينما تلبي متاجر الراحة الاستهلاك الفوري. تؤكد البيانات من وزارة الزراعة الأمريكية هيمنة مبيعات التجزئة الغذائية في مشتريات الأغذية والمشروبات. تضمن سلسلة التبريد القوية وأنظمة المخزون الفعالة الجودة والتوفر للمواد الجاهزة للشرب الحساسة لدرجة الحرارة مثل المشروبات القائمة على الألبان والمشروبات الوظيفية المميزة.

قطاع التجارة الداخلية، رغم كونه أصغر، من المتوقع أن ينمو بمعدل نمو سنوي مركب 5.01% من 2025 إلى 2030، مدفوعاً بتعافي خدمات الطعام والعروض مرتفعة السعر. تظهر الأبحاث من الجمعية الوطنية للمطاعم ارتفاع مبيعات خدمات الطعام، مما يخلق فرصاً لعلامات RTD التجارية في البارات والمطاعم وأماكن الترفيه. يقدر مشغلو خدمات الطعام منتجات RTD للجودة المستمرة وتقليل العمالة وتبسيط المخزون. تسلط الجمعية الدولية لموزعي خدمات الطعام الضوء على تزايد اعتماد RTD في البيئات التجارية. يستفيد القطاع من التسعير المميز وفرص بناء العلامة التجارية في الضيافة الراقية، بينما تخلق لوائح الكحول طرقاً منظمة لمنتجات RTD الكحولية في أماكن مرخصة.

التحليل الجغرافي

في عام 2024، تقود منطقة آسيا والمحيط الهادئ السوق العالمي للمشروبات الجاهزة للشرب (RTD) بحصة 33.26%. تنبع هذه الهيمنة من التحضر والطبقة المتوسطة المتنامية والتحول نحو الراحة والوظيفية. تدفع المبادرات الحكومية التي تؤكد على سلامة الغذاء والتغذية النمو أكثر. على سبيل المثال، تتضمن اللجنة الوطنية للصحة في الصين المشروبات الوظيفية في الإرشادات الغذائية، بينما تفرض سلطة سلامة الأغذية ومعايير الغذاء في الهند لوائح للأغذية والمشروبات الوظيفية. تشكل التفضيلات المتنوعة للمنطقة عروض منتجات فريدة، مدعومة بتحسن البنية التحتية لسلسلة التبريد والتجزئة الحديثة. تسلط وزارة الصحة والعمل والرعاية الاجتماعية في اليابان الضوء على فوائد المشروبات الوظيفية، مما يتيح مزاعم صحية موثوقة تجذب المستهلكين.

أمريكا الجنوبية مهيأة للنمو الأسرع، بمعدل نمو سنوي مركب 6.64% من 2025 إلى 2030، مدفوعة بارتفاع الدخول وتغيرات نمط الحياة التي تفضل المشروبات الجاهزة للشرب. بسطت الوكالة الوطنية للرقابة الصحية (ANVISA) في البرازيل اللوائح للمشروبات الوظيفية، مما يسرع الموافقات. تستفيد المنطقة من مواردها الزراعية لإنتاج مشروبات بمكونات محلية للأسواق المحلية والتصدير. وضع الملصقات الغذائية الإلزامي في الأرجنتين يعزز الشفافية والطلب على الخيارات الأكثر صحة. بينما تهيمن المشروبات الطازجة، يمكن للمصنعين التغلب على التحديات من خلال التركيز على الجودة والمكونات الطبيعية. الحملات الصحية الحكومية التي تروج للتغذية المتوازنة تدعم نمو المشروبات الوظيفية أكثر.

تحتفظ أمريكا الشمالية بموقع قوي، موازنة الابتكار مع معايير السلامة والجودة الصارمة. إشراف إدارة الغذاء والدواء على المكونات ووضع الملصقات يوجه المصنعين، مما يعزز الابتكار في منتجات RTD الوظيفية. تسمح لوائح المنتجات الصحية الطبيعية من Health Canada للمصنعين بتسليط الضوء على فوائد المكونات الوظيفية المعتمدة، مما يتيح العلامات التجارية المميزة وتعليم المستهلكين. في أوروبا، تضمن عملية الموافقة الصارمة للهيئة الأوروبية لسلامة الأغذية السلامة بينما تشجع الابتكار. في الشرق الأوسط وأفريقيا، يدفع التحضر والسكان الشباب اعتماد RTD، رغم أن اللوائح المتنوعة تتطلب استراتيجيات مخصصة وتعاون مع السلطات المحلية.

المشهد التنافسي

سوق المشروبات الجاهزة للشرب متوسط التوحد، حيث تتنافس الشركات العملاقة العالمية واللاعبون الإقليميون في قطاعات مثل الشاي والقهوة ومشروبات الطاقة والمشروبات الوظيفية. تهيمن الشركات الكبيرة على السوق بسبب محافظ منتجاتها الواسعة وشبكات التوزيع القوية. ومع ذلك، تستمر العلامات التجارية متوسطة الحجم والمتخصصة في دفع الابتكار، مما يخلق فرصاً للمنتجات والأفكار الجديدة. تشجع هذه البيئة التنافسية التسعير المعقول وتطوير النكهات الفريدة وإدخال المنتجات المركزة على الصحة. تشمل الشركات الرائدة في هذا السوق The Coca-Cola Company وRed Bull GmbH وNestle S.A. وPepsiCo, Inc.

تكشف استراتيجيات السوق عن نهج مزدوج: توسيع محافظ المنتجات لتلبية متطلبات المستهلكين المتغيرة مع التركيز أيضاً على العلامات التجارية الفرعية المتخصصة لاستهداف الأسواق المتخصصة. تنوع اللاعبون الكبار عروضهم لاستقطاب جمهور أوسع بينما يطورون منتجات مخصصة لاحتياجات المستهلكين المحددة. قطاع مشروبات الطاقة، على وجه الخصوص، تنافسي للغاية، حيث تواجه شركات مثل Monster Beverage وRed Bull تحديات متزايدة. اعترف الرئيس التنفيذي المشارك لشركة Monster بالمنافسة المتزايدة، خاصة من العلامات التجارية الناشئة مثل Celsius، التي تكتسب زخماً في السوق.

تكمن فرص النمو في المشروبات المختلطة التي تجمع عناصر من فئات مختلفة وحلول التغذية الشخصية والمشروبات غير الكحولية المميزة التي توفر نكهات متطورة دون كحول. تعطل العلامات التجارية الناشئة مثل Olipop وPoppi الفئات التقليدية بتركيبات وظيفية مبتكرة. استحواذ PepsiCo على Poppi مقابل 1.95 مليار دولار أمريكي يسلط الضوء على الإمكانات الهائلة لهذه الأساليب الجديدة وقدرتها على إعادة تشكيل السوق.

قادة صناعة المشروبات الجاهزة للشرب

-

Red Bull GmbH

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Nestle S.A

-

Danone S.A

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت International Delight علب قهوة Cinnabon المثلجة الجديدة بالشراكة مع المخبز الشهير، ممزوجة نكهات لفائف القرفة وكريمة الجبن في علبة سعة 15 أونصة مريحة جاهزة للشرب متوفرة على مدار السنة في متاجر البقالة والراحة والدولار على مستوى البلاد بسعر 2.68 دولار أمريكي، وفقاً للعلامة التجارية.

- أبريل 2025: وسعت Meiji محفظة مشروباتها بإطلاق مشروب قهوة جاهز للشرب (RTD) مع الشوفان الكامل تحت خط منتجات Meiji Marugoto Oats. وفقاً للعلامة التجارية، تتضمن التركيبة 6% من دقيق الشوفان الكامل و12 جراماً من حبوب الشوفان الكاملة لكل وحدة، مما يوفر محتوى الألياف الغذائية والبيتا جلوكان. المنتج متاح في كرتونات 200 مل بسعر 162 ين ياباني.

- أبريل 2025: أطلقت Lipton Ice Tea تطويراً جديداً على الشاي الجاهز للشرب مع Lipton Fusions: شاي مثلج بالليموناضة ممزوج بنكهة الفواكه. وفقاً للعلامة التجارية، يأتي المشروب بنكهتين: ليموناضة الفراولة وليموناضة الأناناس والمانجو.

- فبراير 2025: أطلقت Red Bull مشروب طاقة نسخة صيف 2025 بنكهة الخوخ الأبيض، متاح على الصعيد الوطني في نسختين عادية وخالية من السكر، ومعبأ في علب ماجنتا نابضة بالحياة. وفقاً للعلامة التجارية، تتميز هذه النكهة محدودة الوقت بطعم الخوخ الأبيض مع لمسات من قشر الحمضيات ونوتات زهرية، مما يقدم لمسة منعشة للصيف مع الحفاظ على نفس مكونات تعزيز الطاقة الأساسية مثل Red Bull الأصلي.

نطاق تقرير السوق العالمي للمشروبات الجاهزة للشرب

المشروبات الجاهزة للشرب هي شكل معبأ من المشروبات التي تُباع في الشكل المحضر وتكون جاهزة للاستهلاك.

سوق المشروبات الجاهزة للشرب مقسم إلى نوع المنتج وقناة التوزيع والجغرافيا. حسب نوع المنتج، السوق مقسم إلى الشاي والقهوة ومشروبات الطاقة ومشروبات الزبادي ومشروبات الألبان وبدائل الألبان والمياه بالنكهات والمقواة وأنواع المنتجات الأخرى. حسب قناة التوزيع، السوق مقسم إلى السوبر ماركت/الهايبر ماركت ومتاجر الراحة/البقالة والمتاجر الإلكترونية ومتاجر التجزئة المتخصصة وقنوات التوزيع الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك وبقية أمريكا الشمالية) وأوروبا (إسبانيا والمملكة المتحدة وألمانيا وفرنسا وإيطاليا وروسيا وبقية أوروبا) وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وبقية آسيا والمحيط الهادئ) وأمريكا الجنوبية (البرازيل والأرجنتين وبقية أمريكا الجنوبية) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية وبقية الشرق الأوسط وأفريقيا).

لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| الشاي |

| القهوة |

| مشروبات الطاقة |

| مشروبات الزبادي |

| الألبان وبدائل الألبان |

| المياه بالنكهات والمقواة |

| أنواع المنتجات الأخرى |

| التقليدي |

| الطبيعي والعضوي |

| زجاجات PET/الزجاج |

| عبوات تيترا |

| العلب |

| أنواع التعبئة الأخرى |

| التجارة الداخلية | |

| التجارة الخارجية | السوبر ماركت/الهايبر ماركت |

| متاجر الراحة/البقالة | |

| متاجر التجزئة الإلكترونية | |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الشاي | |

| القهوة | ||

| مشروبات الطاقة | ||

| مشروبات الزبادي | ||

| الألبان وبدائل الألبان | ||

| المياه بالنكهات والمقواة | ||

| أنواع المنتجات الأخرى | ||

| حسب المكونات | التقليدي | |

| الطبيعي والعضوي | ||

| حسب التعبئة | زجاجات PET/الزجاج | |

| عبوات تيترا | ||

| العلب | ||

| أنواع التعبئة الأخرى | ||

| حسب قناة التوزيع | التجارة الداخلية | |

| التجارة الخارجية | السوبر ماركت/الهايبر ماركت | |

| متاجر الراحة/البقالة | ||

| متاجر التجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق المشروبات الجاهزة للشرب العالمي؟

وصل السوق إلى 380.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 4.84% حتى عام 2030.

أي فئة منتجات تحتل أكبر حصة؟

تقود مشروبات الطاقة بـ 17.88% من إيرادات 2024، مدعومة بالولاء القوي للعلامة التجارية والترقيات الوظيفية المستمرة.

أي منطقة تتوسع بأسرع معدل؟

من المتوقع أن تسجل أمريكا الجنوبية أعلى نمو بمعدل نمو سنوي مركب 6.64% بين 2025-2030، مدفوعة بارتفاع الدخول والابتكار مع المكونات المحلية.

أي شكل تعبئة يهيمن على المبيعات اليوم؟

تشكل زجاجات PET والزجاج 58.99% من الحجم العالمي، مستفيدة من خطوط التعبئة الراسخة والبنية التحتية الواسعة للإعادة التدوير.

آخر تحديث للصفحة في: