حجم وحصة سوق المركبات الكهربائية الصينية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

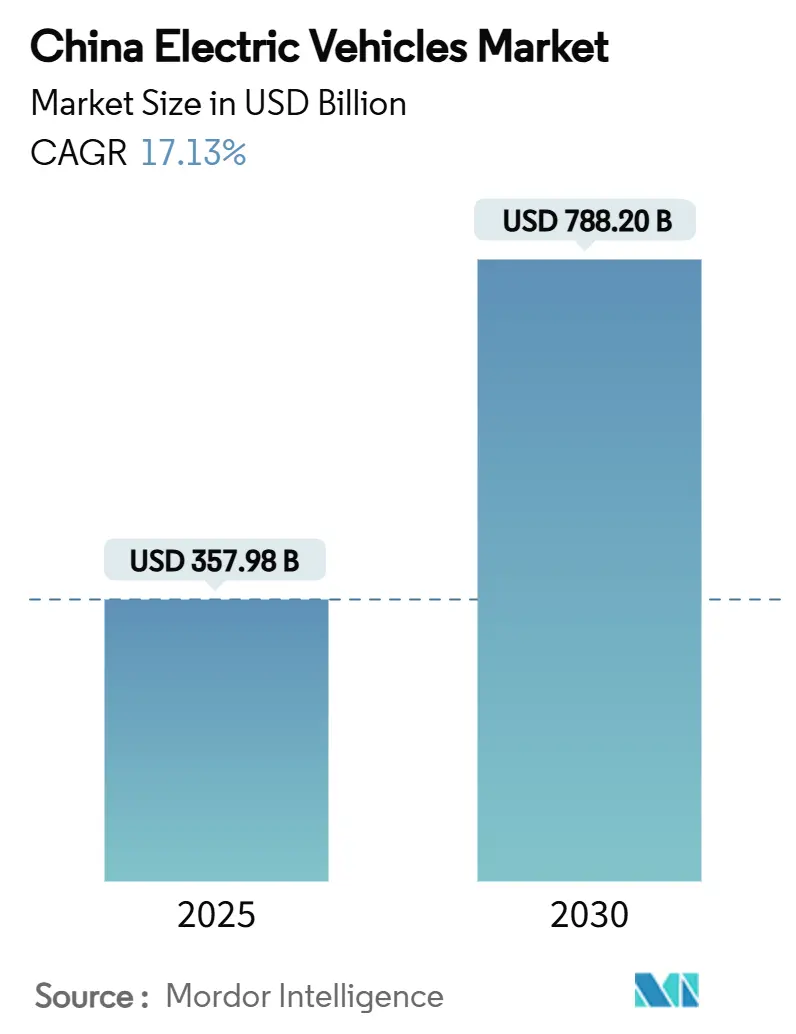

| حجم السوق (2025) | 357.98 مليار دولار أمريكي |

| حجم السوق (2030) | 788.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.13% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الكهربائية الصينية من قبل Mordor Intelligence

يُقدر حجم سوق المركبات الكهربائية الصينية بـ 357.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 788.20 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 17.13% خلال فترة التوقع (2025-2030). تكافؤ تكلفة البطارية، وتطوير الشحن وتبديل البطارية على مستوى البلاد، وزخم المركبات الهجينة القابلة للشحن في مدن الطبقة الثانية والثالثة يعزز التوسع في الحجم. تقوم شركات صناعة السيارات أيضاً بتسريع التكامل الرأسي وابتكار كيمياء البطارية لضمان الهوامش المتراجعة وسط حروب الأسعار. الاستثمار في البنية التحتية وبطاريات LFP التنافسية التكلفة تضع سوق المركبات الكهربائية الصينية للاختراق الإضافي في القطاعات الريفية الحساسة للأسعار.

النقاط الرئيسية للتقرير

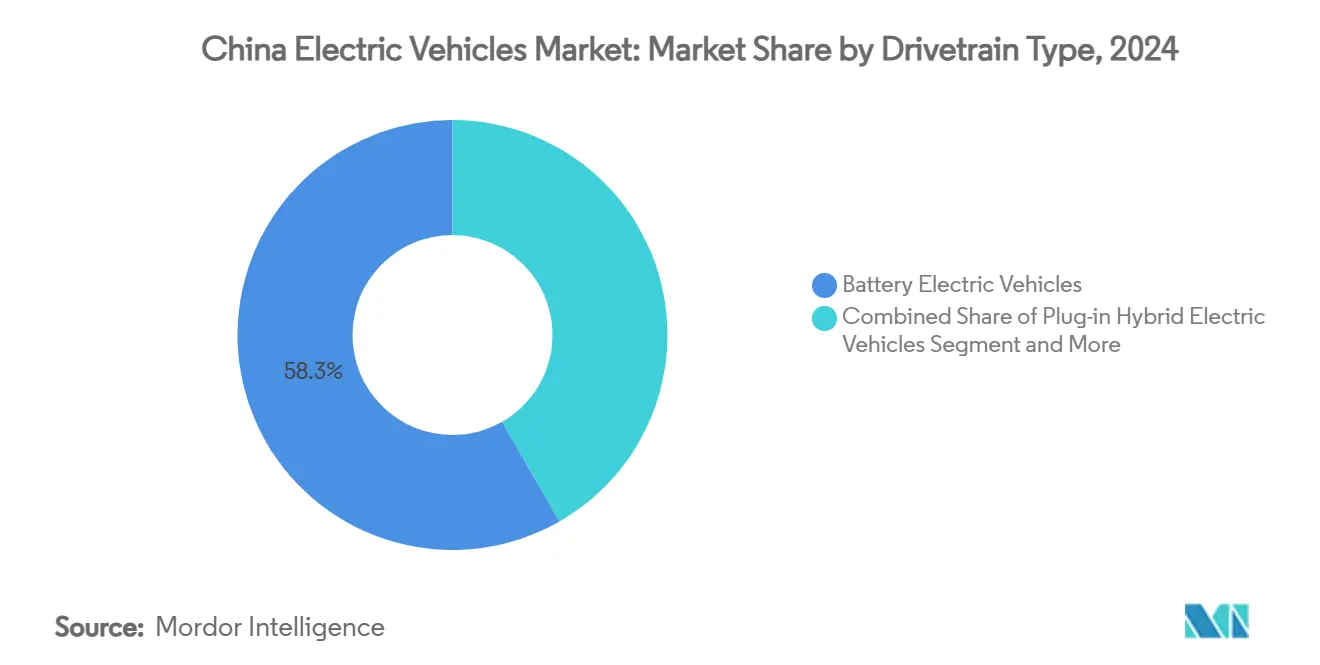

- حسب نوع مجموعة نقل الحركة، استحوذت المركبات الكهربائية التي تعمل بالبطارية على 58.36% من حصة سوق المركبات الكهربائية الصينية في عام 2024، بينما من المتوقع أن تتقدم المركبات الهجينة القابلة للشحن بمعدل نمو سنوي مركب 21.47% حتى عام 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 88.25% من حصة الإيرادات في عام 2024؛ وتتوسع المركبات التجارية الخفيفة بمعدل نمو سنوي مركب 18.71% حتى عام 2030.

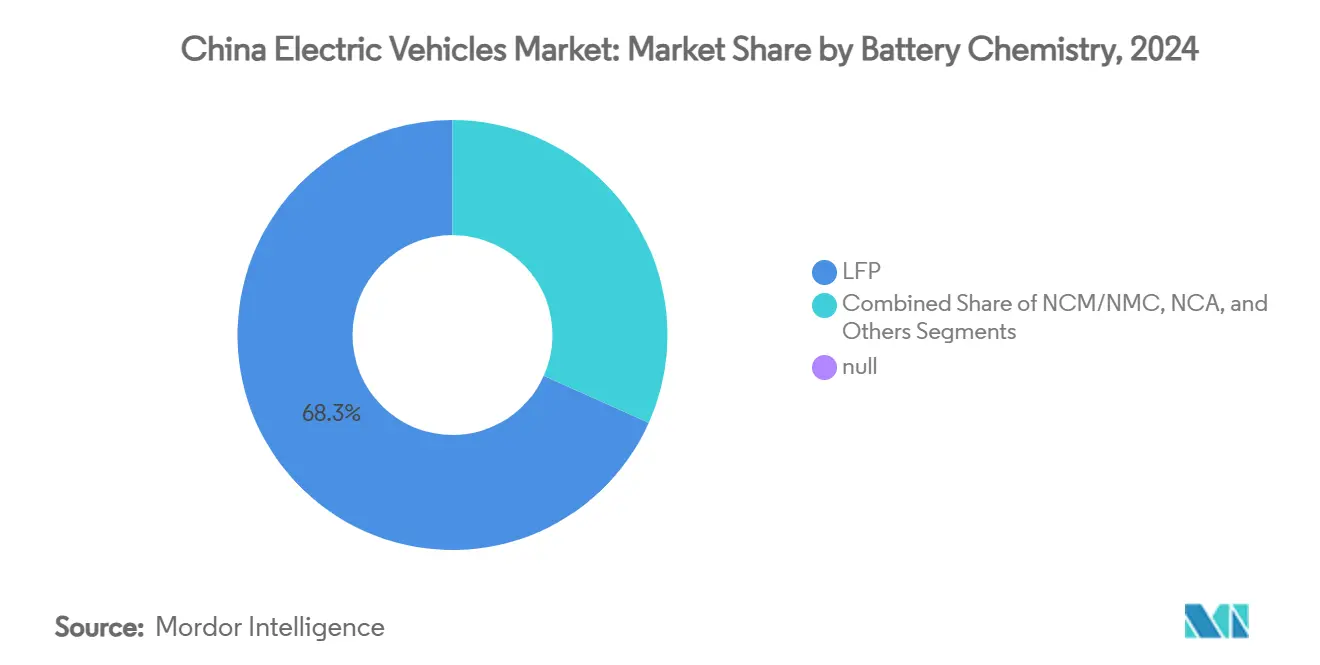

- حسب كيمياء البطارية، سيطرت LFP بحصة 68.31% في عام 2024، بينما القطاعات الفرعية الأخرى في طريقها لمعدل نمو سنوي مركب 35.18% حتى عام 2030.

- حسب الشريحة السعرية، تصدر قطاع 10,000 - 20,000 دولار أمريكي بحصة 46.73% في عام 2024؛ من المتوقع أن تنمو المركبات التي تزيد عن 50,000 دولار أمريكي بمعدل نمو سنوي مركب 22.13% حتى عام 2030.

اتجاهات ورؤى سوق المركبات الكهربائية الصينية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو المركبات الهجينة القابلة للشحن في مدن الطبقة الثانية/الثالثة | +4.1% | مدن الطبقة الثانية/الثالثة، المناطق الريفية | المدى القصير (≤ سنتان) |

| تكافؤ تكلفة LFP مع السيارات الصغيرة ذات محرك الاحتراق الداخلي | +3.8% | وطني، أقوى في القطاعات الحساسة للأسعار | المدى القصير (≤ سنتان) |

| تمديد إعفاءات ضرائب المركبات الكهربائية الجديدة حتى 2027 | +3.2% | وطني، مع تأثير أقوى في مدن الطبقة الثانية/الثالثة | المدى المتوسط (2-4 سنوات) |

| توسع ممرات الشحن السريع وتبديل البطارية | +2.8% | وطني، مركز في ممرات النقل الرئيسية | المدى الطويل (≥ 4 سنوات) |

| حصص الشحن الإلكتروني تدفع طلب المركبات التجارية الخفيفة | +1.9% | المناطق الحضرية الكبرى، مراكز اللوجستيات | المدى المتوسط (2-4 سنوات) |

| تعريفات V2G تفتح إيرادات الشبكة | +1.5% | المدن التجريبية، تتوسع إلى المستوى الإقليمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تمديد إعفاءات ضريبة شراء المركبات الكهربائية الجديدة حتى 2027

الوضع المعفى من الضرائب بقيمة 1,390-4,175 دولار أمريكي لكل مركبة يخفف من انتقال ما بعد الدعم ويحافظ على القدرة التنافسية للأسعار الأساسية. يتفاعل عملاء الطبقة الثانية/الثالثة بقوة مع هذه الوفورات، وثلث مبيعات المركبات الكهربائية الجديدة لعام 2024 استفادت من الإعفاء بالإضافة إلى حوافز المقايضة. الآفاق السياسية المتوقعة تتيح لصانعي السيارات جدولة زيادة الطاقة الإنتاجية وتحديثات منتصف الدورة، خاصة للسيارات الكروس أوفر في منتصف السوق التي تدفع حجم المركبات الكهربائية الصينية.

تطوير ممرات الشحن السريع وتبديل البطارية على مستوى البلاد

ارتفعت نقاط الشحن العامة بشكل جذري خلال السنوات القليلة الماضية، بينما تضع CATL وSinopec 500 محطة تبديل بطارية قادرة على التبديل في دقيقتين. تغطية الطرق السريعة تمتد الآن إلى 60% من مناطق الخدمة، و57% من الشواحن تبقى متجمعة في 15 مدينة، مما يشير إلى مجال للنمو في المقاطعات الغربية. استراتيجية البنية التحتية ثنائية المسار تتناول احتياجات التزود بالوقود للركاب ومتطلبات وقت تشغيل الأسطول، مما يدعم الثقة في سوق المركبات الكهربائية الصينية.

طفرة المركبات الهجينة القابلة للشحن في مدن الطبقة الثانية/الثالثة بسبب جاذبية توفير الوقود

قفزت تسليمات المركبات الهجينة القابلة للشحن بأكثر من 80% في عام 2024 حيث تبنى المستهلكون تسعير BYD Qin L-level أقل من 16,700 دولار أمريكي. مرونة الوقود المزدوج تخفف من محدودية الوصول للشحن وتقلل من التكلفة الإجمالية للملكية. تظهر الأبحاث أن المشترين خارج مترو الطبقة الأولى يضعون وفورات التشغيل فوق العوامل البيئية، مما يجعل المركبات الهجينة القابلة للشحن الجسر العملي نحو الكهربة الكاملة.

حصص الشحن الإلكتروني البلدية تعزز طلب المركبات التجارية الخفيفة الكهربائية

تقيد المدن وصول شاحنات الديزل خلال ساعات الذروة، مما يدفع تسجيلات المركبات التجارية الخفيفة الكهربائية إلى تجاوز 38,000 وحدة في النصف الأول من عام 2024. شاحنات تبديل البطارية تستفيد من تغيير وحدة CATL في دقيقتين لتعظيم كثافة المسارات. مشغلو الأساطيل يستفيدون من عقود البطارية كخدمة التي تنقل مخاطر القيمة المتبقية، مما يعزز الركيزة التجارية لسوق المركبات الكهربائية الصينية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التخلص التدريجي من الدعم يبطئ دورات الترقية | -2.7% | وطني، تأثير أقوى في القطاعات الحساسة للأسعار | المدى القصير (≤ سنتان) |

| تقلبات أسعار الليثيوم والتصدير | -1.8% | سلسلة التوريد العالمية، إنتاج البطاريات المحلي | المدى المتوسط (2-4 سنوات) |

| مخاوف جودة المركبات الكهربائية الجديدة تؤثر على الولاء | -1.6% | وطني، تأثير أقوى على القطاعات المتميزة | المدى القصير (≤ سنتان) |

| حدود إقليمية على الشواحن غير المستخدمة | -1.2% | المستوى الإقليمي، خاصة في المناطق ذات العرض الزائد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التخلص التدريجي من الدعم المركزي يبطئ دورات الترقية

غروب دعم ديسمبر 2022 قلل حوافز الشراء بـ 1,670-2,780 يوان صيني، مما رفع الحساسية السعرية في السيدان متوسطة السوق. تصدت شركات صناعة السيارات بخصومات وخطط مقايضة إقليمية، لكن فترات الاستبدال طالت. مع انخفاض تكاليف مدخلات البطارية، من المتوقع أن يتلاشى الاعتماد على الدعم المباشر، مما يستعيد إيقاعات الاستبدال الطبيعية داخل سوق المركبات الكهربائية الصينية.

تقلبات أسعار كربونات الليثيوم وضوابط التصدير

انخفاض السعر بنسبة 80% إلى حوالي 13,000 دولار أمريكي/طن خفف من الضغط التكاليفي قصير المدى لكنه سلط الضوء على مخاطر المصادر، حيث تستورد الصين 83.65% من مواد الليثيوم الخام. تهديدات ضوابط التصدير من أستراليا وتشيلي تعقد عقود الشراء متعددة السنوات، مما يدفع صانعي الخلايا نحو كيمياء أيون الصوديوم والحديد الغنية الأقل تعرضاً لتقلبات الليثيوم.[1]"تقلبات أسعار كربونات الليثيوم وضوابط التصدير," معهد أكسفورد لدراسات الطاقة, oxfordenergy.org

تحليل القطاعات

حسب نوع مجموعة نقل الحركة: زخم المركبات الهجينة القابلة للشحن يتحدى قيادة المركبات الكهربائية بالبطارية

تصدرت المركبات الكهربائية التي تعمل بالبطارية تسليمات عام 2024 بحصة 58.36%، مما رسخ حجم سوق المركبات الكهربائية الصينية لذلك العام. المركبات الهجينة القابلة للشحن، مع ذلك، من المتوقع أن تسجل معدل نمو سنوي مركب 21.47% حتى عام 2030، مما يضيق الفجوة مع انتشار البنية التحتية داخلياً. مرونة الوقود المزدوج تجعل المركبات الهجينة القابلة للشحن التقنية المفضلة كجسر للسائقين الذين يواجهون شواحن متناثرة.

التآكل المستمر لتكلفة المركبات الكهربائية بالبطارية يحافظ على جاذبية النماذج الكهربائية بالكامل في السيارات المدمجة الفرعية وأساطيل التاكسي، لكن نمو المركبات الهجينة القابلة للشحن في سيارات الدفع الرباعي العائلية والسيدان الريفية ينوع مزيج مجموعة نقل الحركة. المصنعون، لذلك، يتحوطون عبر الهياكل، بينما برامج الحالة الصلبة تستهدف موجة المركبات الكهربائية بالبطارية المتميزة بعد عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المركبة: تسارع الكهربة التجارية

استحوذت السيارات الشخصية على 88.25% من حصة سوق المركبات الكهربائية الصينية في عام 2024، لكن الشاحنات التجارية الخفيفة ترتفع على مسار معدل نمو سنوي مركب 18.71%. حصص الانبعاثات الصفرية البلدية، واللوجستيات المركزية والشعاعية، واقتصاديات تبديل البطارية تجعل المركبات التجارية الخفيفة الكهربائية أصل أسطول موثوق.

سيارات الدفع الرباعي تظهر معدل نمو سنوي مركب 15.21% حيث يترقى المستهلكون لمساحة المقصورة، ومشغلو الحافلات ينعشون أساطيل الديزل تحت تفويضات الانبعاثات المنخفضة المحلية. التبني التجاري يعزز منحنيات طلب البطارية ويوسع حجم سوق المركبات الكهربائية الصينية خارج التنقل الخاص.

حسب كيمياء البطارية: اضطراب أيون الصوديوم في الأفق

احتفظت LFP بهيمنة 68.31% في عام 2024، مما عزز قيادة التكلفة لسوق المركبات الكهربائية الصينية. القطاعات الفرعية الأخرى تتوسع بمعدل نمو سنوي مركب 35.18%، مع نماذج بطارية أيون الصوديوم CATL الأولية تصل إلى 160 Wh/kg. الصوديوم الخام الوفير وسلاسل التوريد المبسطة تتحوط من التعرض لليثيوم، مما يناسب الهاتشباك الأساسية وشاحنات التوصيل.

كيمياء NCM تحافظ على موطئ قدمها في سيدان الأداء، لكنها تواجه رياح تكلفة معاكسة. خرائط طريق الحالة الصلبة التي تهدف إلى 500 Wh/kg بحلول عام 2027 يمكن أن تعيد معايرة معايير الكثافة في سيارات الكروس أوفر الفاخرة والحافلات بين المدن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الشريحة السعرية: قوة منتصف السوق وسط الارتفاع المتميز

استحوذت شريحة الأسعار 10,000-20,000 دولار أمريكي على 46.73% من إجمالي حجم مبيعات المركبات الكهربائية في عام 2024، مما يسلط الضوء عليها كالقطاع الأكثر تركيزاً في سوق المركبات الكهربائية الصينية. في الوقت نفسه، فئة أعلى من 50,000 دولار أمريكي تتوسع بمعدل نمو سنوي مركب 22.13%، مدفوعة بالطلب من الركاب الحضريين وبرامج مشاركة الركوب. المركبات الكهربائية المسعرة بين 30,000-50,000 دولار أمريكي تنمو بمعدل نمو سنوي مركب 14.57%، مدعومة بالاهتمام المتزايد بميزات مساعد السائق المتقدمة والعلامات التجارية المتميزة.

ضغط الأسعار-انخفضت متوسط علامات التجزئة بنسبة 19% في عامين-يعكس توسع الطاقة الإنتاجية وانخفاض تكاليف البطارية. الصانعون الآن يصفون سلالم التجهيز بعناية للدفاع عن العلامة التجارية بينما يلبون السياقات الحساسة للأسعار.

تحليل الجغرافيا

تبقى المقاطعات الشرقية والجنوبية قوى عظمى، لكن الاختراق انجرف بشكل هامشي حيث تسارعت مبيعات المناطق النائية. وصلت مدن الطبقة الأولى إلى اختراق المركبات الكهربائية الجديدة فوق 70%، مدعومة بالبنية التحتية الكثيفة، وحصص لوحات الترخيص المقيدة لسيارات محرك الاحتراق الداخلي، والمشترين الأثرياء. سوق المركبات الكهربائية الصينية يكسب الآن حجماً إضافياً في مواقع الطبقة الثانية/الثالثة، حيث تجسر المركبات الهجينة القابلة للشحن فجوات الشحن وحملات الترويج الريفي تبذر التبني.

البنية التحتية لا تزال غير متساوية؛ 57% من الشواحن تتجمع في 15 مدينة كبرى. برامج الحكومة تمول تغطية الممرات، وعمليات طرح تبديل البطارية على مستوى المقاطعات من قبل NIO تعد بالتوفر عبر 2,844 مقاطعة. الوصول إلى السكك الحديدية عالية السرعة يعزز الثقة في المركبات الكهربائية بشكل غير متوقع من خلال تقصير أوقات الرحلات بين المدن التي تضخم قلق المدى.[2]"توسع شركة المركبات الكهربائية Nio لشواحن البطارية ومحطات التبديل," CNBC, cnbc.com

تصنيع التصدير يتركز في المراكز الساحلية، شاحناً 1.284 مليون مركبة كهربائية جديدة إلى 160 سوقاً في عام 2024. المقاطعات الداخلية تستقطب استثمارات سلسلة التوريد، دامجة مصانع البطارية والمحرك والإلكترونيات في إحياء الصناعة المحلية. الحوافز الإقليمية المتنوعة-من خصومات وقوف السيارات إلى خصومات الكهرباء-تشكل منحنيات تبني محلية لكنها جماعياً تمدد نطاق سوق المركبات الكهربائية الصينية على مستوى البلاد.

المشهد التنافسي

حوالي 90 علامة تجارية تتنافس في الساحة، لكن الـ10 الأوائل يستحوذون على غالبية المبيعات، مما يشير إلى ضغط توحيد متوسط. تقود BYD من المقدمة، مستفيدة من تكامل البطارية إلى السيارة من البداية للنهاية وخصومات ترويجية 30% للدفاع عن حصتها. تحتفظ SAIC-GM-Wuling بقيادة المركبات الكهربائية الدقيقة، وتستمر Tesla في الهيمنة المتميزة، واستراتيجية منصة Huawei تتيح لعدة شركاء نشر برمجيات مقصورة Harmony بسرعة.

ثلاث كتيبات لعب مهيمنة. أولاً، اللاعبون المتكاملون رأسياً مثل BYD يديرون الخلايا والحزم وأشباه الموصلات داخلياً. ثانياً، تحالفات التكنولوجيا-Huawei-Seres وXiaomi-BAIC-تشارك مكدسات الإلكترونيات، مقصرة وقت الإطلاق. ثالثاً، منصات المركبات المعيارية تتيح لصانعي السيارات التقليديين مثل Geely إطفاء البحث والتطوير عبر العلامات الفرعية.

تضيقت الهوامش إلى 5%، الأدنى في عقد، مما يكبر مخاطر البقاء. التمايز يستفيد من اختراقات الشحن السريع، وتبديل البطارية في دقيقتين، وتوحيد مساعدة السائق من المستوى 2+. معدلات العيوب المتزايدة التي أشار إليها J.D. Power تدفع استثمارات مراقبة جودة التحكم، مما يفيد الشركات ذات مراقبة سلسلة التوريد الناضجة. Choco-Swap، معيار تبديل البطارية المفتوح من CATL، تحالف مع 100 شريك، يوضح كيف يمكن للعب النظم البيئية إنشاء مجمعات إيرادات جديدة خارج مبيعات الوحدات والتأثير على الهيكل المستقبلي لسوق المركبات الكهربائية الصينية.[3]"إطلاق نظام Choco-Swap البيئي," شركة Contemporary Amperex Technology Co. Limited, catl.com

قادة صناعة المركبات الكهربائية الصينية

-

شركة BYD المحدودة

-

شركة SAIC Motor المحدودة

-

مجموعة Geely Auto

-

شركة Tesla Inc.

-

Changan Automobile

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: بدأت CATL وSinopec في بناء 500 محطة تبديل بطارية، تمكن التبديل السريع في دقيقتين. تهدف هذه المحطات إلى تعزيز كفاءة عمليات المركبات الكهربائية من خلال تقليل وقت الشحن بشكل كبير.

- مارس 2025: اتفقت NIO وCATL على تغطية كاملة لمحطات التبديل على مستوى المقاطعة، مع استثمار CATL حتى 2.5 مليار يوان صيني في NIO Energy.

- يناير 2025: أطالت الصين برنامج مقايضة المركبات حتى عام 2025 لتخفيف ضربة التخلص التدريجي من الدعم. هذه المبادرة تشجع ترقية المركبات وتحافظ على طلب السوق خلال فترة الانتقال.

- ديسمبر 2024: كشفت CATL عن نظام Choco-Swap البيئي مع ما يقرب من 100 شريك، مستهدفة 30,000 موقع تبديل بحلول عام 2030.

نطاق تقرير سوق المركبات الكهربائية الصينية

تعمل المركبة الكهربائية (EV) على محرك كهربائي بدلاً من محرك احتراق داخلي ينتج الطاقة عن طريق حرق خليط من الوقود والغازات. التلوث المتزايد والاحتباس الحراري ونضوب الموارد الطبيعية من المرجح أن يرى مثل هذه المركبة كبديل محتمل للسيارات من الجيل الحالي عبر البلاد.

يتم تقسيم سوق المركبات الكهربائية الصينية حسب نوع المركبة ونوع مجموعة نقل الحركة. بناء على نوع المركبة، يتم تقسيم السوق إلى سيارات شخصية ومركبات تجارية. بناء على نوع مجموعة نقل الحركة، يتم تقسيم السوق إلى مركبات كهربائية تعمل بالبطارية ومركبات كهربائية هجينة قابلة للشحن. لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤ بناء على القيمة (مليار دولار أمريكي).

| المركبات الكهربائية التي تعمل بالبطارية |

| المركبات الكهربائية الهجينة القابلة للشحن |

| المركبات الكهربائية بخلايا الوقود |

| السيارات الشخصية | هاتشباك |

| سيدان | |

| سيارة دفع رباعي | |

| سيارة متعددة الأغراض | |

| المركبات التجارية | المركبات التجارية الخفيفة |

| الحافلات والعربات | |

| الشاحنات المتوسطة والثقيلة |

| LFP |

| NCM/NMC |

| NCA |

| أخرى |

| أقل من 10,000 دولار أمريكي |

| 10,000 - 20,000 دولار أمريكي |

| 20,000 - 30,000 دولار أمريكي |

| 30,000 - 50,000 دولار أمريكي |

| أكثر من 50,000 دولار أمريكي |

| حسب نوع مجموعة نقل الحركة | المركبات الكهربائية التي تعمل بالبطارية | |

| المركبات الكهربائية الهجينة القابلة للشحن | ||

| المركبات الكهربائية بخلايا الوقود | ||

| حسب نوع المركبة | السيارات الشخصية | هاتشباك |

| سيدان | ||

| سيارة دفع رباعي | ||

| سيارة متعددة الأغراض | ||

| المركبات التجارية | المركبات التجارية الخفيفة | |

| الحافلات والعربات | ||

| الشاحنات المتوسطة والثقيلة | ||

| حسب كيمياء البطارية | LFP | |

| NCM/NMC | ||

| NCA | ||

| أخرى | ||

| حسب الشريحة السعرية | أقل من 10,000 دولار أمريكي | |

| 10,000 - 20,000 دولار أمريكي | ||

| 20,000 - 30,000 دولار أمريكي | ||

| 30,000 - 50,000 دولار أمريكي | ||

| أكثر من 50,000 دولار أمريكي | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المركبات الكهربائية الصينية؟

كان سوق المركبات الكهربائية الصينية 357.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 788.20 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مجموعة نقل حركة ينمو بأسرع معدل؟

من المتوقع أن تسجل المركبات الكهربائية الهجينة القابلة للشحن معدل نمو سنوي مركب 21.47% حتى عام 2030، الأعلى بين مجموعات نقل الحركة.

ما مدى هيمنة BYD في مشهد المركبات الكهربائية الصينية؟

استحوذت BYD على غالبية مبيعات المركبات الكهربائية الوطنية في عام 2024، قائدة مجموعة الخمسة الأوائل التي تتحكم جماعياً في حوالي غالبية السوق.

ما دور محطات تبديل البطارية؟

شبكات تبديل البطارية من CATL وNIO والشركاء تعد بتبديل في دقيقتين يقلل وقت التوقف، وهو أمر قيم خاصة لأساطيل اللوجستيات.

لماذا تحظى المركبات الهجينة القابلة للشحن بشعبية في مدن الطبقة الثانية والثالثة؟

تقدم وفورات في الوقود ومرونة المدى الطويل حيث يبقى الشحن العام متناثراً، متماشية مع المشترين الواعين بالتكلفة خارج المترو الكبير.

آخر تحديث للصفحة في: