حجم وحصة السوق العالمي لتطوير خطوط الخلايا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

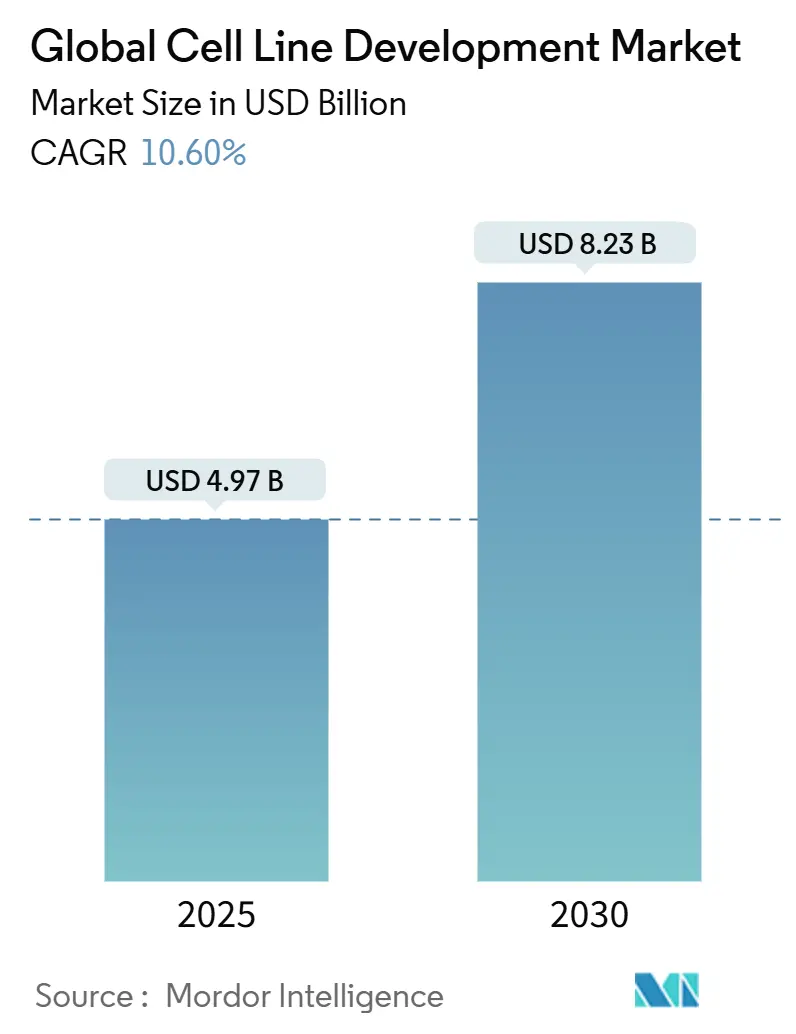

| حجم السوق (2025) | 4.97 مليار دولار أمريكي |

| حجم السوق (2030) | 8.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لتطوير خطوط الخلايا بواسطة موردور إنتلجنس

وصل سوق تطوير خطوط الخلايا إلى 4.97 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 8.23 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 10.60% خلال الفترة. يرسخ الطلب المتزايد على المستحضرات البيولوجية، والتي شكلت أكثر من 40% من موافقات الأدوية في 2024، هذا النمو حيث تتطلب البروتينات المعقدة والأجسام المضادة وحيدة النسيلة والعلاجات الجينية جميعاً خطوط خلايا عالية الهندسة للإنتاج على نطاق تجاري. لقد أدت زيادة الإنفاق الرأسمالي على المعالجة البيولوجية المستمرة، والتحول المتسارع نحو الاستعانة بمصادر خارجية، وظهور منصات التحسين الموجهة بالذكاء الاصطناعي إلى تقصير دورات التطوير من 6-9 أشهر إلى 3-4 أشهر، مما يمنح الرواد ميزة تنافسية ملموسة. تخلق الإصلاحات التنظيمية التي تفضل تقييمات السلامة الفيروسية القائمة على المخاطر كلاً من تكاليف الامتثال وحوافز الجودة، بينما تشجع التوترات الجيوسياسية مجمعات التصنيع الإقليمية التي تقلل التعرض لمخاطر إمداد من بلد واحد. مجتمعة، تعزز هذه القوى الهيكلية الدور المحوري الذي سيلعبه سوق تطوير خطوط الخلايا في توفير الموجة التالية من المستحضرات البيولوجية.

النقاط الرئيسية للتقرير

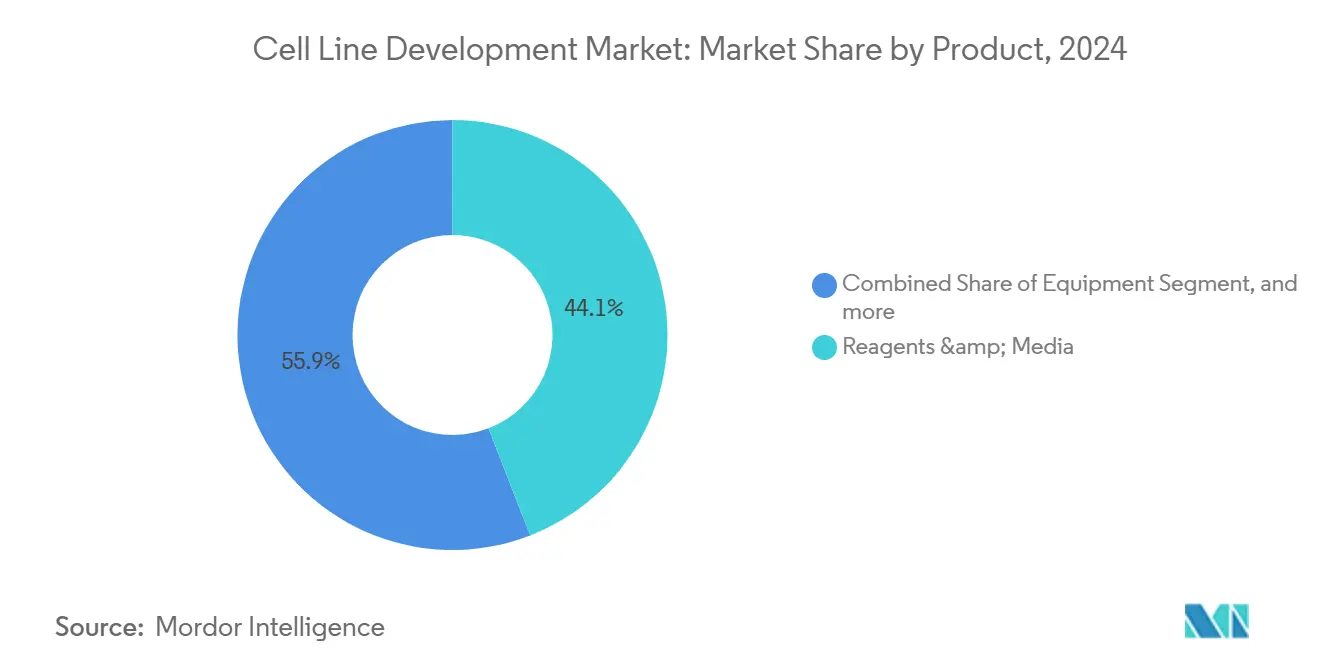

- حسب المنتج، قادت الكواشف والوسائط بحصة إيرادات قدرها 44.12% في 2024، بينما من المتوقع أن تنمو المعدات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 10.94% حتى 2030.

- حسب المصدر، استحوذت المنصات الثديية على 75.04% من حصة سوق تطوير خطوط الخلايا في 2024، بينما تظهر الأنظمة غير الثديية معدل نمو سنوي مركب قدره 11.35% خلال فترة التوقع.

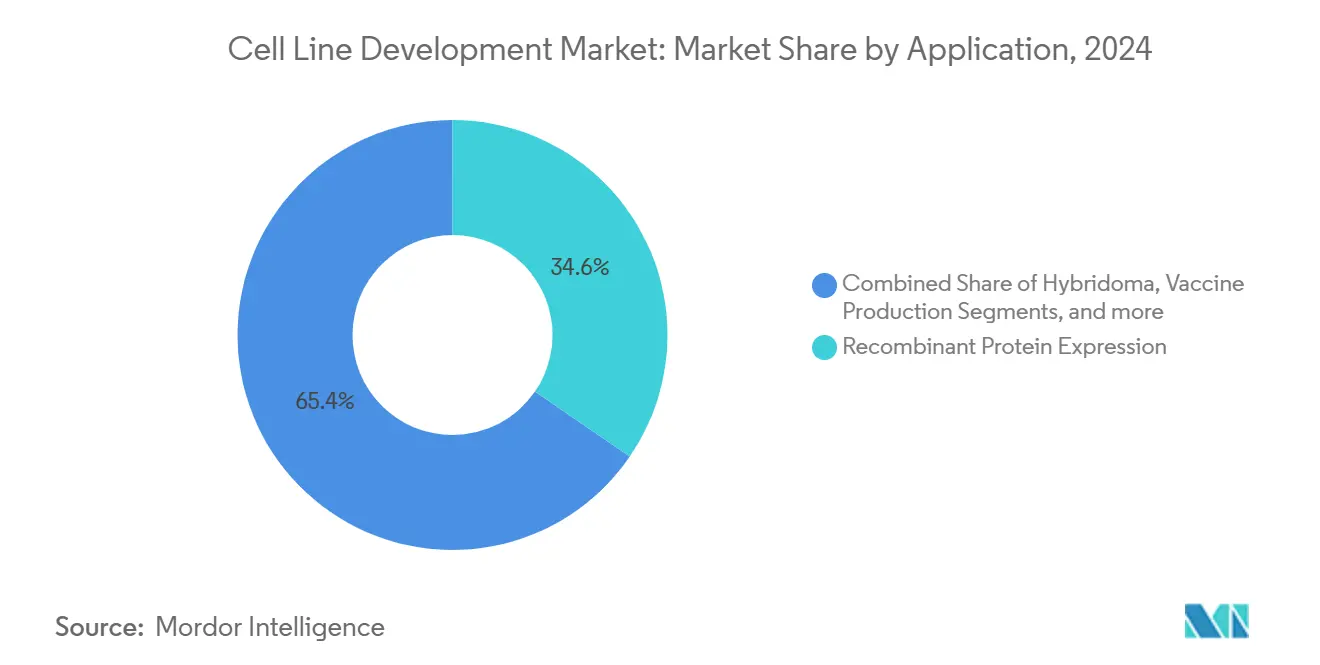

- حسب التطبيق، احتفظ تعبير البروتين المؤتلف بحصة 34.56% من حجم سوق تطوير خطوط الخلايا في 2024؛ يتوسع تصنيع العلاج الجيني والخلوي بمعدل نمو سنوي مركب قدره 11.14% حتى 2030.

- حسب المستخدم النهائي، هيمنت شركات التكنولوجيا الحيوية والأدوية على 49.45% من الإيرادات في 2024، إلا أن منظمات التطوير والتصنيع التعاقدية تتقدم بمعدل نمو سنوي مركب قدره 11.53% وستقلص الفجوة بحلول 2030.

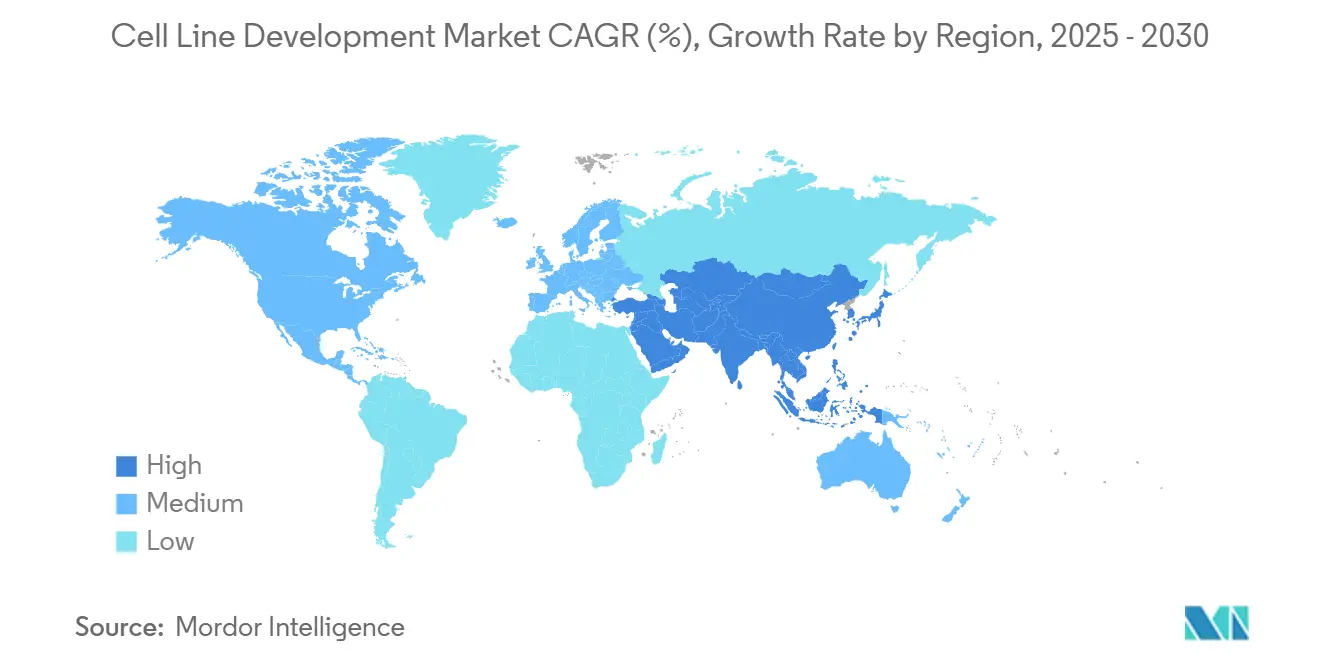

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة 40.23% في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 11.23%.

اتجاهات ورؤى السوق العالمي لتطوير خطوط الخلايا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | زمن التأثير |

|---|---|---|---|

| تنامي الطلب على المستحضرات البيولوجية الصيدلانية | +2.8% | عالمي، متركز في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسع خطوط أنابيب الأجسام المضادة وحيدة النسيلة | +2.1% | عالمي، بقيادة أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| سباق الإنفاق الرأسمالي لبنية المعالجة البيولوجية المستمرة | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| منصات تحسين خطوط الخلايا الموجهة بالذكاء الاصطناعي | +1.4% | عالمي، اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| صعود مجمعات منظمات التطوير والتصنيع التعاقدية البيولوجية الإقليمية في منطقة الشرق الأوسط وشمال أفريقيا ورابطة أمم جنوب شرق آسيا | +1.1% | منطقة الشرق الأوسط وشمال أفريقيا ورابطة أمم جنوب شرق آسيا، مع تأثيرات انتشار عالمية | طويل المدى (≥ 4 سنوات) |

| ارتفاع إنتاج المستحضرات البيولوجية المشابهة بعد انتهاء صلاحية براءات الاختراع | +0.9% | آسيا والمحيط الهادئ كمحور، انتشار إلى منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تنامي الطلب على المستحضرات البيولوجية الصيدلانية

تهيمن الأجسام المضادة وحيدة النسيلة بالفعل على خطوط أنابيب المستحضرات البيولوجية، ونموها في مؤشرات أمراض المناعة الذاتية والأمراض النادرة يحافظ على الضغط على إنتاجية خطوط الخلايا. تم بالفعل الموافقة على أكثر من 200 علاج بالأجسام المضادة، مع ما يقرب من 1400 مرشح في التطوير النشط، مما يجبر الرعاة على تأمين خطوط خلايا قوية وعالية الإنتاجية مبكراً في البرامج السريرية. لذلك يعمل سوق تطوير خطوط الخلايا كعقدة استراتيجية تحدد إلى حد كبير الجداول الزمنية الإجمالية للمشروع والجدوى التجارية. تتطلب الأحجام المتزايدة من الأجسام المضادة ثنائية التخصص ومقترنات الأجسام المضادة والأدوية خطوط خلايا مهندسة قادرة على التعبير المتوازن للسلسلة، مما يدفع التسعير المتميز لخدمات التطوير المتخصصة. عبر كل جغرافيا رئيسية، تحصل الجزيئات الكبيرة الآن على استثمار تفضيلي على الجزيئات الصغيرة، مما يؤكد الطلب طويل المدى على أنظمة زراعة الخلايا المتطورة.

توسع خطوط أنابيب الأجسام المضادة وحيدة النسيلة

تبرز الموافقات السريرية للأجسام المضادة ثنائية التخصص منذ 2020 التحول نحو تنسيقات الهدف المزدوج، والتي تضاعف تعقيد سير عمل هندسة الخلايا. تواصل الشركات الصيدلانية الكبرى تمويل منشآت مخصصة، مثل موقع أسترا زينيكا في سنغافورة بقيمة 1.5 مليار دولار أمريكي، لتأمين قدرة إنتاج مقترنات الأجسام المضادة والأدوية من البداية للنهاية. نظراً لأن كل تنسيق جسم مضاد جديد يحمل احتياجات طي وجليكوزيل فريدة، يفضل الرعاة بشكل متزايد المنصات الخلوية المملوكة التي يمكن ربطها باتفاقيات إمداد طويلة المدى. تكثف هذه الديناميكيات السباق التنافسي داخل سوق تطوير خطوط الخلايا، خاصة لمقدمي الخدمات الذين يقدمون الهندسة الجاهزة بالإضافة إلى التحليلات المصبية[1]AstraZeneca, "AstraZeneca to build end-to-end ADC facility in Singapore," astrazeneca.com.

سباق الإنفاق الرأسمالي لبنية المعالجة البيولوجية المستمرة

تؤكد الاستثمارات التي تتجاوز 8 مليارات دولار أمريكي في شركات مثل فوجي فيلم ديوسينث الزخم نحو الانتشار والكروماتوغرافيا المستمرة، والتي تحقق مكاسب إنتاجية بمقدار 2-3 أضعاف مع تقليل استهلاك المخزن المؤقت. يواجه موردو تحليلات العمليات المكثفة وأجهزة الاحتفاظ بالخلايا عالية الكثافة أوامر تأخير سريعة، ويبلغ المتبنون الأوائل عن وفورات رأسمالية بنسبة 30-70% في المنشآت المتدرجة. يجب أن تحافظ خطوط الخلايا المستخدمة في العمليات المستمرة على الإنتاجية عبر فترات زراعة ممتدة، مما يرفع القسط على خصائص الاستقرار الوراثي. تدفع هذه المتطلبات مقدمي التكنولوجيا لدمج تحليلات البيانات في الوقت الفعلي التي تتنبأ بالانحراف الأيضي، مما يعزز رابطة سوق تطوير خطوط الخلايا بأهداف التصنيع للصناعة 4.0.

منصات تحسين خطوط الخلايا الموجهة بالذكاء الاصطناعي

يمكن لنماذج التعلم الآلي التي تربط مجموعات بيانات متعددة الأوميكس بمخرجات النمط الظاهري الآن أن توصي بتعديلات جينية محددة وتركيبات وسائط تنتج عيارات أعلى في السيليكو. يدعي المتبنون الأوائل تحقيق انخفاض 40% في وقت التجريب المختبري وزيادة 20% في الإنتاجية القصوى. تتابع الشركات الصيدلانية الحيوية الكبيرة تحليلات البناء مقابل الشراء لتحديد ما إذا كانت ستحصل على ترخيص للبرمجيات الخارجية أو تطوير نماذج مملوكة، بينما تضع الشركات الناشئة المدعومة برؤوس الأموال المغامرة نفسها كشركاء خدمة غنية بالبيانات. تعزز هذه المنصات عرض القيمة لسوق تطوير خطوط الخلايا من خلال ضغط جداول التطوير الزمنية وتخفيف النهايات المسدودة المكلفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | زمن التأثير |

|---|---|---|---|

| الامتثال التنظيمي الصارم | -1.8% | عالمي، الأكثر صرامة في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| نقص سلاسل إمداد المواد الخام بدرجة cGMP | -1.5% | عالمي، حاد في الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| الجداول الزمنية الطويلة لاستقرار خطوط الخلايا | -1.2% | عالمي، مع اختلافات إقليمية في المتطلبات | متوسط المدى (2-4 سنوات) |

| مخاطر ضوابط التصدير الجيوسياسية لخطوط خلايا CHO/HEK | -0.9% | ممرات التجارة الأمريكية الصينية، انتشار عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الامتثال التنظيمي الصارم

يتطلب توجيه إدارة الغذاء والدواء المحدث Q5A(R2) للسلامة الفيروسية دراسات توصيف ممتدة، مما يضيف ما يصل إلى سنة واحدة من الاختبار الإضافي للركائز الخلوية الجديدة. يجب على الشركات التي تفتقر إلى الخبرة التنظيمية الداخلية أن تتحمل رسوم استشارية أعلى وإعادة عمل محتملة إذا لم تلب المشاريع المعايير المتطورة. تعقد التوقعات الإقليمية المتباينة تسلسل الإطلاق العالمي، حيث تطلب أوروبا غالباً فحوصات العوامل العارضة التكميلية غير المطلوبة في أماكن أخرى. ترفع هذه الضغوط التكاليف الثابتة لتشغيل سوق تطوير خطوط الخلايا وقد تؤدي بالشركات الأصغر إلى الخروج أو التوحد، مما ينقل القوة التفاوضية نحو المزودين الكبار المتكاملين عمودياً[2]U.S. Food and Drug Administration, "Viral Safety Evaluation of Biotechnology Products Derived From Cell Lines," fda.gov.

نقص سلاسل إمداد المواد الخام بدرجة cGMP

أدى انخفاض قطعان الماشية الأمريكية بالفعل إلى تقليل توفر مصل العجل الجنيني، مما أجبر العديد من المطورين على تأهيل موردين متعددين وتوسيع المخزونات. تمتد الآن أوقات التسليم لمكونات الوسائط المتخصصة لعدة أشهر، مما يؤخر تطوير العمليات المصبة ويضخم متطلبات رأس المال العامل. يستجيب بعض المنتجين بالتحول إلى تركيبات محددة كيميائياً وخالية من المنشأ الحيواني؛ ومع ذلك، قد يتطلب هذا التحول إعادة تحسين عمليات زراعة الخلايا بالكامل. لذلك، يخفف عدم اليقين في سلسلة الإمداد من آفاق النمو القوية لسوق تطوير خطوط الخلايا في المناطق التي تبقى فيها اللوجستيات هشة[3]Corning Life Sciences, "Market Alert on Serum Supply," corning.com.

تحليل القطاعات

حسب المنتج: الكواشف ترسخ طلب المواد الاستهلاكية

مثلت الكواشف والوسائط 44.12% من إيرادات 2024، حيث تستهلك كل دفعة إنتاج أحجاماً كبيرة من وسط الزراعة والتغذية والمخزن المؤقت. يتجاوز معدل النمو السنوي المركب المتوقع للقطاع البالغ 10.94% معدل المعدات الرأسمالية لأن كل موافقة علاج جديدة تقيس طلبات المواد الاستهلاكية المتكررة، مما يضمن طلباً يمكن التنبؤ به داخل سوق تطوير خطوط الخلايا الأوسع. يعطي الموردون الأولوية للتركيبات المحددة كيميائياً والخالية من المصل التي تحسن اتساق الدفعة مع تقليل مخاطر التلوث، وأدوات التصميم المدعومة بالذكاء الاصطناعي تحسن مزائج المغذيات لرفع العيارات القصوى. تبقى المعدات، التي تغطي المفاعلات الحيوية وأنظمة التعامل مع الخلايا الآلية، حاسمة لأن كثافات الخلايا المتزايدة تتطلب تحكماً دقيقاً بالعملية لتجنب استنزاف المغذيات وتراكم النفايات. تكمل الخدمات المساعدة، مثل حفظ الخلايا والاختبار التحليلي ودراسات إزالة الفيروسات، فئة الذيل الطويل المتنامية التي تستفيد من التدقيق التنظيمي المتزايد.

تستفيد فئة الكواشف أيضاً من أنماط الشراء الشبيهة بالاشتراك، حيث تسحب المفاعلات الحيوية باستمرار مكونات التغذية أثناء تشغيلات الانتشار الممتدة. يسوق البائعون المتخصصون الآن مجموعات وسائط معيارية مخصصة لخطوط الخلايا المهندسة بـ CRISPR التي تظهر بصمات أيضية فريدة. مع توسع تكثيف العمليات، سيتصاعد الطلب على المواد الخام عالية النقاء، مما يشجع الموردين على التكامل العمودي لإنتاج الأحماض الأمينية والفيتامينات. مجتمعة، ترسخ هذه الاتجاهات الأهمية التنافسية للمواد الاستهلاكية داخل سوق تطوير خطوط الخلايا، مما يشد الروابط بين ابتكار الوسائط ومخرجات المنشأة الإجمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: المنصات الثديية تهيمن على الإنتاج التجاري

سيطرت الخطوط الثديية على 75.04% من حصة سوق تطوير خطوط الخلايا في 2024، ومعدل نموها السنوي المركب البالغ 11.35% يؤكد التفضيل المستدام للتعديلات بعد الترجمية الشبيهة بالإنسان. تبقى خلايا مبيض الهامستر الصيني المعيار الذهبي للأجسام المضادة وحيدة النسيلة، بينما تحقق عمليات الحذف بـ CRISPR التي تحذف جينات الجليكوزيل الرئيسية أشكالاً جليكولية أكثر تجانساً مع تقليل المناعة. خطوط الكلى الجنينية البشرية (HEK293)، المحسنة للنمو المعلق، تدعم معظم إنتاج الناقلات الفيروسية المرتبطة بالغدد الكظرية للعلاجات الجينية وتساهم الآن بإيرادات معنوية في حجم سوق تطوير خطوط الخلايا للتطبيقات الفيروسية. الأنظمة غير الثديية، بما في ذلك خطوط الخميرة والحشرات، تلبي تطبيقات الإنزيمات واللقاحات المتخصصة حيث الجليكوزيل المعقد غير ضروري.

تمكن التطورات في الفحص المجهري عالي الإنتاجية من العزل السريع للنسائل الثديية عالية الإنتاج، مما يقطع أسابيع من حملات التخفيف المحدودة التقليدية. مستشعرات عدم الاستقرار الجيني الجديدة تتبع الانحرافات الكروموسومية في الوقت الفعلي، مما يسمح بالإقصاء المبكر للنسائل غير المستقرة. لا تزال الأنظمة البكتيرية والخميرة تتفوق في منتجات البروتين البسيطة، رغم أن نموها الإجمالي يتأخر عن مكاسب الثدييات. يضمن هذا المزيج التكنولوجي أن سوق تطوير خطوط الخلايا يحتفظ بصندوق أدوات متنوع قادر على مطابقة المتطلبات الجزيئية المحددة مع أكثر الهياكل الخلوية فعالية من حيث التكلفة.

حسب التطبيق: تصنيع العلاج الجيني يتسارع

احتفظ تعبير البروتين المؤتلف بـ 34.56% من إيرادات 2024 حيث تواصل الأجسام المضادة وحيدة النسيلة وبروتينات الاندماج هيمنتها على خطوط الأنابيب التجارية. ومع ذلك، ينمو تصنيع العلاج الجيني والخلوي بمعدل نمو سنوي مركب قدره 11.14%، مدعوماً بثماني موافقات من إدارة الغذاء والدواء في 2024 وحدها، ومن المقرر أن يطالب بشرائح أكبر من سوق تطوير خطوط الخلايا بحلول 2030. تحسنت عيارات الناقلات الفيروسية بالفعل بمقدار الضعف من خلال منصات HEK293 وSf9 المعلقة، بينما يقصر الأتمتة توسع خلايا CAR-T من 21 يوماً إلى 14-17 يوماً. تبقى تطبيقات الهجينات ذات صلة لحملات الاستكشاف التي تغذي خطوط أنابيب الأجسام المضادة، ومطورو اللقاحات يستكشفون خطوط Vero المشتقة المعلقة التي تطابق تحسينات الإنتاجية المحققة في الزراعة الملتصقة.

الطلب السريري المتزايد على العلاجات الخلوية الذاتية يحفز أيضاً الاستثمار في أجهزة التصنيع ذات النظام المغلق التي تقلل تعرض المشغل. يجبر هذا التحول المطورين على التحسين المتزامن لأداء خط الخلايا مع تكوين المفاعل الحيوي، مما يعزز الطبيعة المتكاملة لتصميم العملية والمنتج في صناعة تطوير خطوط الخلايا. خلال أفق التوقع، يتوقع المنظمون 10-20 موافقة جديدة للعلاج الجيني والخلوي سنوياً، مما يضخم القيمة الاستراتيجية لبنوك الخلايا المنتجة للناقلات المتخصصة والتحليلات المرتبطة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: منظمات التطوير والتصنيع التعاقدية تستحوذ على النمو المُستعان فيه بمصادر خارجية

شكل رعاة المستحضرات الحيوية والأدوية 49.45% من طلب 2024، مما يعكس برامج داخلية لدى المبدعين من الدرجة الأولى. ومع ذلك، تسجل منظمات التطوير والتصنيع التعاقدية أسرع معدل نمو سنوي مركب بنسبة 11.53% حيث يسعى الرعاة للمرونة وسط نتائج سريرية غير مؤكدة ومتطلبات قدرة متقلبة. تشغل سامسونغ بيولوجيكس الآن 784,000 لتر من القدرة، وخطة التوسع بقيمة 8 مليارات دولار أمريكي لفوجي فيلم ديوسينث تظهر ثقة مستدامة في النمو المُستعان فيه بمصادر خارجية. تساهم المعاهد الأكاديمية والبحثية بخطوط خلايا مرحلة الاستكشاف، غالباً ما تشارك مع كيانات تجارية لترجمة العلوم الأساسية إلى مرشحين سريريين. تشكل الشركات الناشئة وشركات التشخيص فئة عملاء صغيرة لكن متزايدة مع اكتساب الفحوصات القائمة على الخلايا زخماً.

بالنسبة لمنظمات التطوير والتصنيع التعاقدية، يعتمد التمايز على السرعة وسجلات المسار التنظيمية المثبتة والقدرة على دمج التوائم الرقمية التي تتنبأ بنتائج الدفعة. يقدر الرعاة مسارات نقل التكنولوجيا السلسة التي تقلل وقت التوقف للتحقق وتحافظ على التوثيق التنظيمي. لذلك تشد موجة الاستعانة بمصادر خارجية الشراكات الاستراتيجية داخل سوق تطوير خطوط الخلايا، بينما تدفع في الوقت نفسه مقدمي الخدمات لتوسيع محافظ الخدمات من اختيار النسائل إلى الملء والإنهاء التجاريين.

تحليل الجغرافيا

حافظت أمريكا الشمالية على حصة إيرادات بنسبة 40.23% في 2024، مدعومة بالاستثمارات واسعة النطاق مثل مجمع إيلي ليلي في إنديانا بقيمة 9 مليارات دولار أمريكي وتوسع نوفو نورديسك في كارولاينا الشمالية بقيمة 4.1 مليار دولار أمريكي. تستفيد المنطقة من الخبرة التنظيمية الراسخة ورؤوس الأموال المغامرة القوية، إلا أنها تواجه نقصاً في المواد الخام وحالات عدم يقين في ضوابط التصدير تعقد استمرارية الإمداد. تبني أومنيا بايو الكندية مركز علاج خلوي مدعوم بالذكاء الاصطناعي مصمم لخفض تكاليف الإنتاج إلى النصف، مما يشير إلى التزام إقليمي بالتصنيع المتقدم. تجذب المكسيك اهتماماً بالتقريب الشاطئي حيث تسعى الشركات للقرب من الولايات المتحدة دون تكبد هياكل التكلفة المحلية. مجتمعة، تضمن هذه الديناميكيات أن سوق تطوير خطوط الخلايا في أمريكا الشمالية يبقى مبدعاً وكثيف رأس المال.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 11.23% حتى 2030، مدفوعاً بأكثر من 3 مليارات دولار أمريكي من التزامات التصنيع الحيوي لعام 2024 في سنغافورة وحدها. يمثل مصنع أسترا زينيكا للمقترنات بقيمة 1.5 مليار دولار أمريكي ومنشأة بايونتيك الأولى خارج ألمانيا صعود المنطقة كوجهة تصنيع حيوي متميزة. تحتفظ الصين والهند بمزايا التكلفة والطلب الداخلي الكبير، إلا أن اقتراح قانون BIOSECURE الأمريكي يسرع التنويع نحو منظمات التطوير والتصنيع التعاقدية الهندية ومجمعات المستحضرات الحيوية الكورية الجنوبية ودول رابطة أمم جنوب شرق آسيا الأعضاء. تكمل اليابان وأستراليا النظام البيئي من خلال التحليلات عالية الدقة ومنصات العلاجات RNA، على التوالي. تنقل هذه التحركات مجتمعة المركز الجاذبي لسوق تطوير خطوط الخلايا نحو آسيا والمحيط الهادئ مع إنشاء شبكات إمداد متعددة الأقطاب تخفف المخاطر الجيوسياسية.

تشهد أوروبا توسعاً ثابتاً لكن أبطأ، مدعومة بممرات صيدلانية راسخة في ألمانيا وسويسرا وإيرلندا. تحافظ الحوافز الحكومية للعلاجات المتقدمة والتنسيق التنظيمي عبر الحدود على القدرة التنافسية، رغم أن تكاليف الطاقة وتضخم الأجور يضيقان الهوامش نسبة إلى آسيا. تتابع منطقة الشرق الأوسط وأفريقيا الدخول الاستراتيجي، مع استراتيجية السعودية الوطنية للتكنولوجيا الحيوية المستهدفة للريادة العالمية بحلول 2040 ودولة الإمارات العربية المتحدة تضع نفسها كعقدة لوجستية إقليمية. تستغل أمريكا الجنوبية، بقيادة البرازيل، الطلب المحلي وفرص المستحضرات الحيوية المشابهة الناشئة، إلا أن التمويل المحدود لرؤوس الأموال المغامرة يقيد التوسع السريع للقدرة. إجمالاً، تبرز بصمة عالمية معاد توازنها تعتمد فيها سوق تطوير خطوط الخلايا على مراكز تصنيع متنوعة لمطابقة الطلب المحلي وإلغاء مخاطر سلاسل الإمداد.

المشهد التنافسي

المشهد التنافسي

يبقى سوق تطوير خطوط الخلايا مجزأ بشكل معتدل لأن أي بائع واحد لا يسيطر على حصة إيرادات مفرطة الحجم. تُرسخ ثيرمو فيشر ساينتفيك وساتوريوس وداناهر محافظ متكاملة تتراوح من الوسائط إلى الأدوات التحليلية، إلا أن الشركات الناشئة المتمحورة حول الذكاء الاصطناعي تعطل بناءً على مقاييس سرعة العملية والتكلفة. تحدد الشراكات الحدود التنافسية حيث تتماشى بريستول مايرز سكويب مع سيلاريس لإنتاج العلاج الخلوي الآلي، بينما تدمج سكوربيوس هولدينغز منصة سيلثيون القائمة على الترانسبوزاز لتقصير توليد خطوط الخلايا المستقرة. تركز السباقات التكنولوجية على مكاسب الإنتاجية، مع إندورو جينيتيكس التي تبلغ عن تحسينات إنتاجية بنسبة 30% من خلال ربط الجينات الأساسية بتعبير الهدف، مما يوائم النمو الخلوي مع مخرجات المنتج.

تخدم الخبرة التنظيمية كمميز رئيسي، خاصة تحت توجيهات إدارة الغذاء والدواء المنقحة للسلامة الفيروسية التي تؤكد على اختبار العوامل العارضة الشامل. يمكن للشركات ذات سير العمل المتحقق من جودة التصميم أن تطلب تسعيراً متميزاً وتؤمن عقود إمداد طويلة المدى. يعمل التعطيل الجيوسياسي كتهديد وفرصة: قد يحد قانون BIOSECURE المقترح من وصول ووشي بيولوجيكس للعملاء الأمريكيين، موجهاً العقود نحو مقدمي الخدمات الهنود وجنوب شرق آسيا. تخلق كفاءات المعالجة البيولوجية المستمرة أيضاً تطبقاً؛ الشركات التي تدمج المفاعلات الحيوية للانتشار والتحليلات المباشرة تقدم تكلفة فائقة لكل غرام، فوزاً بعطاءات لمشاريع الأجسام المضادة عالية الحجم.

غالباً ما يتخصص اللاعبون الأصغر في طرق متخصصة مثل تصنيع الناقلات الفيروسية العدسية أو خطوط HEK293 المعلقة الجاهزة لـ CRISPR التي تتجاوز الأشواك البراءية الموجودة. هذه التخصصات، رغم صغرها بشكل فردي، تدعم مجتمعة طبقة ابتكار حيوية تزود بنوك الخلايا المملوكة والمعرفة العملية لمنظمات التطوير والتصنيع التعاقدية الأكبر أو مباشرة للرعاة. مع تنويع خطوط أنابيب المستحضرات البيولوجية في متعددات التخصص والعلاجات الذاتية، ستواصل المناظر التنافسية لسوق تطوير خطوط الخلايا مكافأة اللاعبين الرشيقين القادرين على التمحور بسرعة عبر فئات الجزيئات مع الحفاظ على سجلات امتثال قوية.

قادة صناعة تطوير خطوط الخلايا العالمية

-

شركة بروميغا

-

شركة داناهر

-

ساتوريوس إيه جي

-

ثيرمو فيشر ساينتفيك

-

ميرك كيه جي أيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: اندمجت بايوسينا ونوفاسينا لتأسيس قوة عالمية في تصنيع المستحضرات الحيوية الصيدلانية، متكاملة الخدمات من تطوير خطوط الخلايا إلى إنتاج المادة التجارية تحت اسم بايوسينا.

- مايو 2025: استحوذت أسترا زينيكا على الشركة الناشئة للعلاج الخلوي إيسو بايوتيك مقابل 425 مليون دولار أمريكي مقدماً، موسعة قدراتها في تطوير العلاج الخلوي.

- أكتوبر 2024: انضمت ماتيكا للتكنولوجيا الحيوية لقوى مع كاليفير للعلاج المناعي لتعزيز تطوير العلاج الفيروسي المحلل للأورام باستخدام خطوط خلايا ماتيماكس.

- سبتمبر 2024: أنشأت هوفيوني وآي بي إي تي تقنيات فاي سينك لمعالجة تحديات توصيل الأدوية للعلاجات الخلوية والجينية المعقدة.

نطاق تقرير السوق العالمي لتطوير خطوط الخلايا

وفقاً لنطاق هذا التقرير، يتضمن سوق تطوير خطوط الخلايا أنواع المعدات التي تم استخدامها في العملية إلى جانب المصدر الذي تُستخرج منه الخلية. علاوة على ذلك، يتضمن السوق المدروس أنواعاً مختلفة من خطوط الخلايا والمستخدمين النهائيين لها. ينقسم سوق تطوير خطوط الخلايا حسب المنتج (الكواشف والوسائط، المعدات، الخلايا المكتملة، والمنتجات الأخرى)، المصدر (خط الخلايا الثديية، خط الخلايا غير الثديية)، التطبيق (تعبير البروتين المؤتلف، تقنية الهجينات، إنتاج اللقاحات، اكتشاف الأدوية، التطبيقات الأخرى) المستخدم النهائي (شركات التكنولوجيا الحيوية والأدوية، المعاهد الأكاديمية والبحثية، المستخدمون النهائيون الآخرون) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكواشف والوسائط |

| المعدات |

| المنتجات الأخرى |

| خط الخلايا الثديية |

| خط الخلايا غير الثديية |

| تعبير البروتين المؤتلف |

| تقنية الهجينات |

| إنتاج اللقاحات |

| اكتشاف الأدوية والفحص |

| تصنيع العلاج الجيني والخلوي |

| التطبيقات الأخرى |

| شركات المستحضرات الحيوية والأدوية |

| منظمات التطوير والتصنيع التعاقدية |

| المعاهد الأكاديمية والبحثية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الكواشف والوسائط | |

| المعدات | ||

| المنتجات الأخرى | ||

| حسب المصدر | خط الخلايا الثديية | |

| خط الخلايا غير الثديية | ||

| حسب التطبيق | تعبير البروتين المؤتلف | |

| تقنية الهجينات | ||

| إنتاج اللقاحات | ||

| اكتشاف الأدوية والفحص | ||

| تصنيع العلاج الجيني والخلوي | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | شركات المستحضرات الحيوية والأدوية | |

| منظمات التطوير والتصنيع التعاقدية | ||

| المعاهد الأكاديمية والبحثية | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق تطوير خطوط الخلايا بحلول 2030؟

من المتوقع أن يصل السوق إلى 8.23 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب قدره 10.60%.

أي قطاع منتج يحتل أكبر حصة اليوم؟

تقود الكواشف والوسائط بحصة إيرادات قدرها 44.12% لأن المواد الاستهلاكية تدفع الطلب المتكرر في عمليات زراعة الخلايا.

لماذا يُفضل خطوط الخلايا الثديية لتصنيع المستحضرات البيولوجية؟

تقدم تعديلات بعد الترجمية شبيهة بالإنسان، والتي هي أساسية لسلامة وفعالية البروتينات المعقدة.

كيف سيؤثر قانون BIOSECURE الأمريكي المقترح على السوق؟

إذا تم سنه، فقد يقيد التعاون مع موردين صينيين معينين، موجهاً الاستعانة بمصادر خارجية نحو الهند وجنوب شرق آسيا.

ما الدور الذي تلعبه المنصات الموجهة بالذكاء الاصطناعي في تطوير خطوط الخلايا؟

تقلل التجريب المختبري وتحسن الإنتاجية بالتنبؤ بالتعديلات الجينية المثلى وتركيبات الوسائط من بيانات متعددة الأوميكس.

لماذا تنمو منظمات التطوير والتصنيع التعاقدية أسرع من فرق التطوير الداخلية؟

تقدم الاستعانة بمصادر خارجية للرعاة المرونة والتقنيات المتقدمة ورأس المال الأولي الأقل، مدفوعة معدل نمو سنوي مركب بنسبة 11.53% لمنظمات التطوير والتصنيع التعاقدية حتى 2030.

آخر تحديث للصفحة في: