حجم وحصة سوق التغليف الخلوي المباشر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

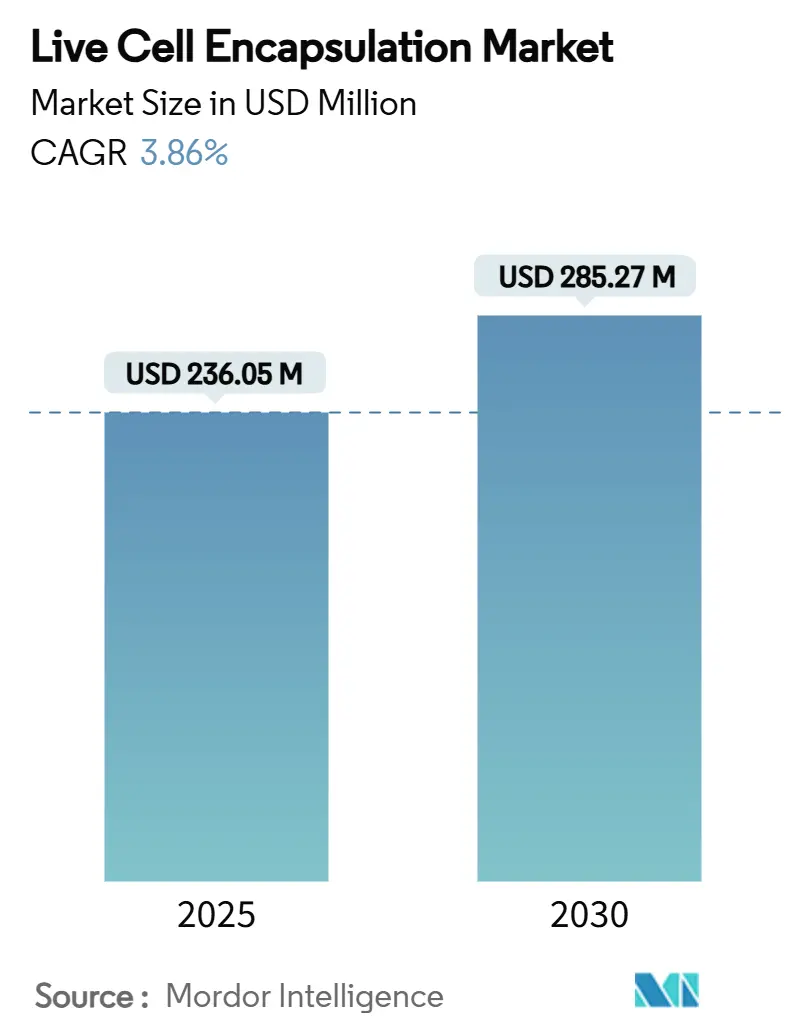

| حجم السوق (2025) | 236.05 مليون دولار أمريكي |

| حجم السوق (2030) | 285.27 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف الخلوي المباشر بواسطة Mordor Intelligence

يُقدر حجم سوق التغليف الخلوي المباشر بـ 236.05 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 285.27 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.86%. يُظهر هذا التوسع المستمر انتقال المجال من التجارب المخبرية إلى المنتجات التجارية المنظمة، مدفوعاً بالموافقات الرائدة مثل NT-501 من إنسيلتو لعلاج توسع الأوعية الشعرية البقعي في عام 2024 والتقدم المستمر لـ VX-880 لمرض السكري من النوع الأول في تجارب المرحلة الثالثة. تنبع الزخم أيضاً من طلب المستهلكين على الأغذية الوظيفية التي تحمل ادعاءات صحية مثبتة، بالإضافة إلى القبول التنظيمي للبروبيوتيك المغلفة في اليابان والاتحاد الأوروبي وأمريكا الشمالية. استثمار شركات الأدوية الحيوية في خطوط الإنتاج الآلية الدقيقة يخفض الآن تكاليف الجرعة الواحدة بنسبة 30-40%، مما يمكن الشركات من تجاوز التشغيل التجريبي وخدمة مجموعات مرضى أكبر. في الوقت نفسه، يستمر رأس المال الاستثماري والتمويل الاستراتيجي في التدفق إلى الشركات الناشئة التي تُحسن المواد الحيوية، وتُحسن تجانس الكبسولات أو تدمج أجهزة استشعار مراقبة الجودة في الوقت الفعلي. كل هذه العوامل تعزز ثقة المستثمرين وتشير إلى أن سوق التغليف الخلوي المباشر في المسار الصحيح لاحتلال مكانة مستقرة داخل كل من القطاعات العلاجية والتغذوية.

تتمحور الفرص الرئيسية حول انتشار الأمراض المزمنة، وتوسع المؤشرات السريرية والاختراقات في البوليمرات المستدامة. تستفيد الولايات المتحدة وكندا وألمانيا واليابان من الأطر التنظيمية الراسخة التي تقصر مواعيد الموافقة على منتجات العلاج المتقدم، بينما تستفيد الصين وكوريا الجنوبية من التصنيع الفعال من حيث التكلفة والحوافز الضريبية لتسريع إنتاجية التجارب السريرية. تستمر حواجز السوق في شكل محدودية إمداد المواد الخام بدرجة GMP والتكاليف الثابتة المرتفعة في التصنيع المعقم، إلا أن طفرة الاستعانة بمصادر خارجية تخفف تدريجياً من هذه القيود. منصات التغليف الآلية المجهزة بمراقبة بصرية مضمنة تحقق الآن كفاءات التقاط الخلايا المفردة التي تتجاوز 79%، مما يترجم إلى مخرجات علاجية أكثر قابلية للتنبؤ ومعدلات فشل دفعات أقل. في الوقت نفسه، تقوم الشركات متعددة الجنسيات للأغذية والمشروبات بتوسيع خطوط منتجاتها المتميزة من خلال دمج البروبيوتيك المغلفة التي تبقى قابلة للحياة خلال البسترة، مما يؤسس مصدراً جديداً للطلب المتكرر على سوق التغليف الخلوي المباشر.

النقاط الرئيسية للتقرير

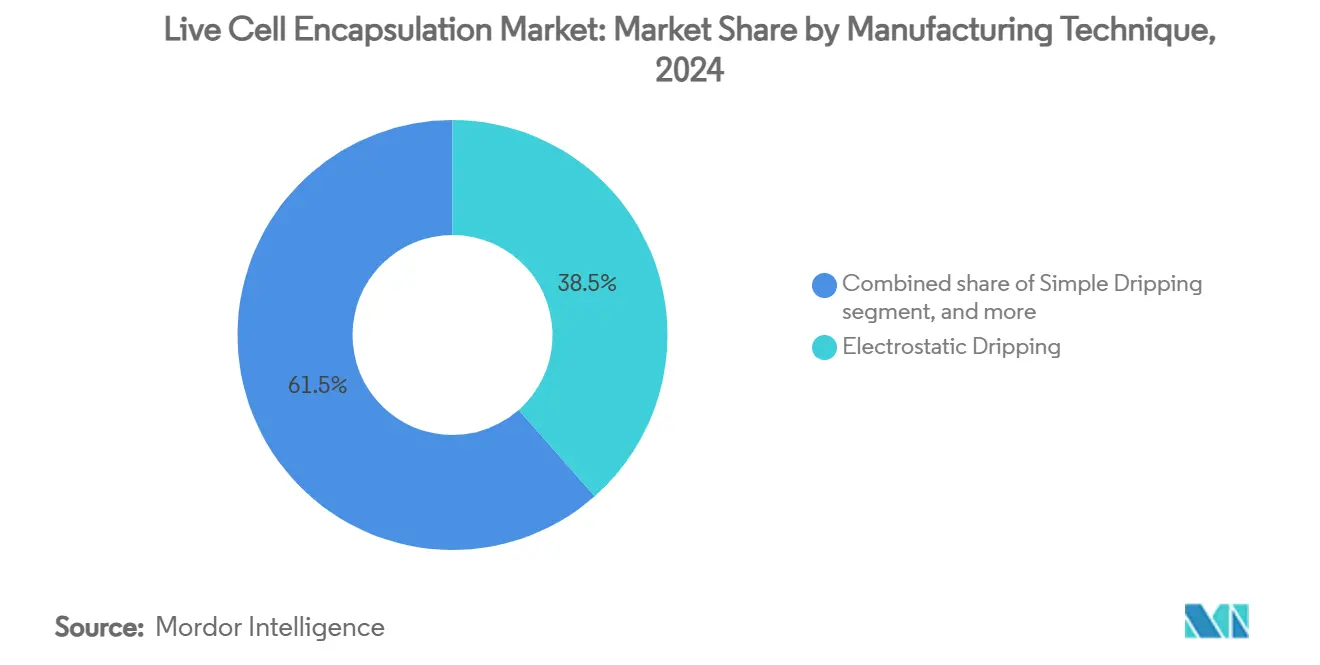

- حسب تقنية التصنيع، استحوذ التنقيط الكهروستاتيكي على 38.54% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يتقدم الذرى بالقرص الدوار بمعدل نمو سنوي مركب 5.45% حتى عام 2030.

- حسب نوع البوليمر، سيطر الألجينات على 42.54% من حصة سوق التغليف الخلوي المباشر في عام 2024؛ كبريتات السليلوز في طريقها للنمو بمعدل نمو سنوي مركب 6.83% حتى عام 2030.

- حسب التطبيق، مثل توصيل الأدوية 46.43% من حجم سوق التغليف الخلوي المباشر في عام 2024، بينما من المتوقع أن تسجل البروبيوتيك والأغذية الوظيفية معدل نمو سنوي مركب 6.89% حتى عام 2030.

- حسب مصدر الخلايا، استحوذت الخلايا المتماثلة على 38.65% من حصة السوق في عام 2024، لكن البرامج غير المتجانسة ترتفع بأسرع معدل بنمو سنوي مركب 6.12% حتى عام 2030.

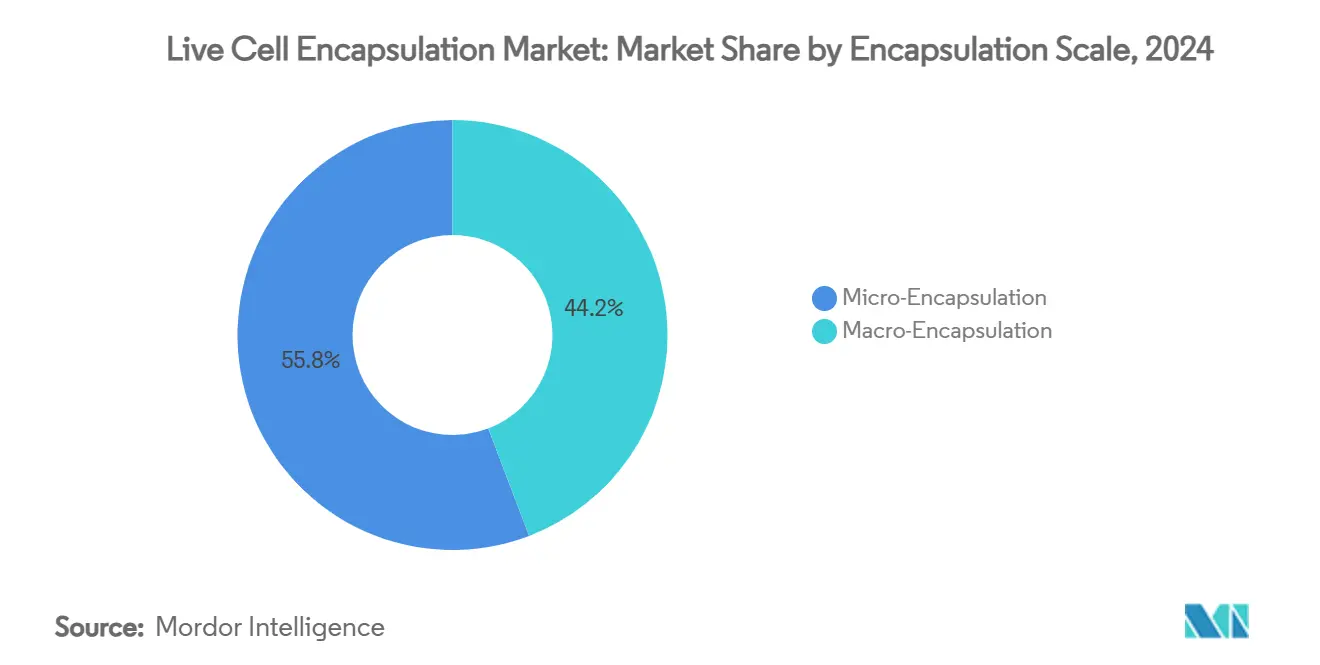

- حسب مقياس التغليف، استحوذ التغليف الدقيق على 55.87% من حصة السوق في عام 2024، لكن التغليف الكبير يرتفع بأسرع معدل بنمو سنوي مركب 5.32% حتى عام 2030.

- شركات الأدوية الحيوية والتكنولوجيا الحيوية معاً قادت 43.32% من طلب المستخدم النهائي في عام 2024، رغم أن CROs وCMOs تحمل أعلى توقعات نمو بمعدل نمو سنوي مركب 6.56% بدعم من اتجاهات الاستعانة بمصادر خارجية.

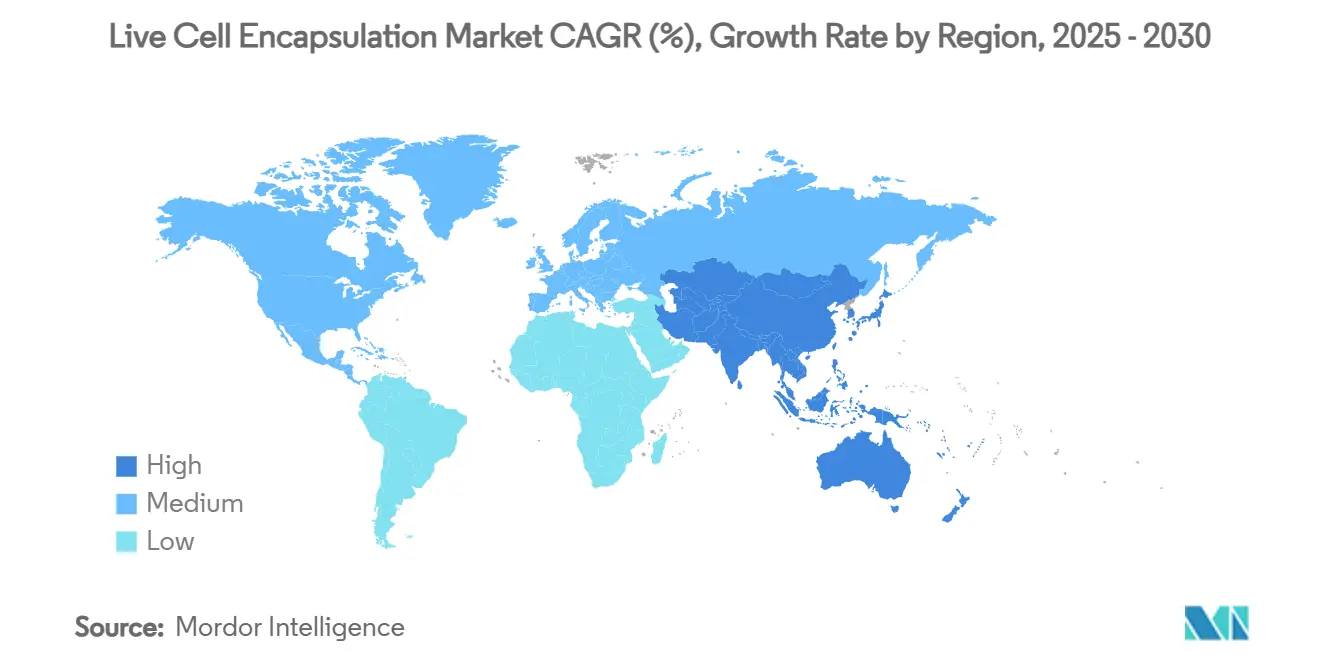

- جغرافياً، هيمنت أمريكا الشمالية على الإيرادات بنسبة 43.67% في عام 2024؛ آسيا-المحيط الهادئ هي المنطقة الأسرع توسعاً، حيث تُظهر معدل نمو سنوي مركب 4.78% حتى عام 2030.

اتجاهات ورؤى سوق التغليف الخلوي المباشر العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الاستثمارات العامة والخاصة في أبحاث التكنولوجيا الحيوية | +1.2% | أمريكا الشمالية، أوروبا، انتشار إلى آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد عبء الأمراض المزمنة والتنكسية | +0.8% | عالمي، مكثف في الاقتصادات المتقدمة في السن | المدى الطويل (≥ 4 سنوات) |

| التقدم في المواد الحيوية وتقنيات التغليف | +0.7% | أمريكا الشمالية، أوروبا، توسع في آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المسارات التنظيمية الداعمة للعلاجات المتقدمة القائمة على الخلايا | +0.6% | أمريكا الشمالية، أوروبا، ناشئة في آسيا-المحيط الهادئ | المدى القصير (≤ سنتان) |

| دمج البروبيوتيك المغلفة في الأغذية والمشروبات الوظيفية | +0.4% | عالمي، بقيادة أسواق المستهلكين في آسيا-المحيط الهادئ | المدى القصير (≤ سنتان) |

| تكامل الخلايا المغلفة مع أجهزة التوصيل القابلة للزرع أو الارتداء | +0.3% | أمريكا الشمالية، أوروبا، مرحلة التبني المبكر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الاستثمارات العامة والخاصة في أبحاث التكنولوجيا الحيوية

يستمر رأس المال الاستثماري والاستراتيجي في التدفق إلى المنصات القائمة على الخلايا. جمعت Formation Bio 372 مليون دولار أمريكي في جولة السلسلة D عام 2024، ووقعت Vertex ترخيصاً مع TreeFrog Therapeutics يتضمن 215 مليون دولار أمريكي في المعالم المحتملة[1]Formation Bio Press Office, "Formation Bio Raises USD 372 Million in Series D," formationbio.com. يساعد هذا التدفق من الأموال الشركات على الانتقال من إثبات المفهوم إلى التنفيذ السريري، كما يُظهر 15 برنامج علاج خلايا مغلفة جديد دخلت المرحلة الأولى في عام 2024. تسميات FDA المعجلة تقطع دورات التطوير من 8-10 سنوات إلى حوالي 5-7 سنوات، مما يقلل المخاطر ويجذب المزيد من رؤوس الأموال. منح Horizon Europe الأوروبية تكمل الأموال الخاصة، بينما تُحلي دول آسيا-المحيط الهادئ العرض بخصومات ضريبية ومساحات مختبرية مدعومة. مجتمعة، هذه المبادرات تُوسع سوق التغليف الخلوي المباشر من خلال تغذية أنابيب البحث والتطوير وتوسيع البصمات التصنيعية في قارات متعددة.

تزايد عبء الأمراض المزمنة والتنكسية

يعيش أكثر من 1.1 مليون أمريكي مع داء السكري من النوع الأول، مما يخلق مبرراً قوياً لحلول استبدال خلايا بيتا التي تستفيد من الكبسولات المحمية مناعياً[2]Frontiers Editorial Team, "Bioartificial Pancreas Advances," frontiersin.org. التنكس البقعي المرتبط بالعمر يؤثر بالفعل على 196 مليون شخص حول العالم، مما يؤكد الحاجة غير الملباة التي يعالجها NT-501 الآن. نفقات الرعاية المزمنة تتجاوز 3.8 تريليون دولار أمريكي سنوياً في الدول مرتفعة الدخل، لذلك تُقيم أنظمة الصحة بشكل متزايد العلاجات الخلوية التي قد تقدم جرعات لمرة واحدة أو نادرة بدلاً من الأنظمة مدى الحياة. الشيخوخة الديموغرافية وتحولات نمط الحياة تُضخم هذه الضغوط، موسعة المجموعات المستهدفة لمنتجات الخلايا المغلفة التي تستهدف المؤشرات الغدد الصماء والعينية والتنكسية العصبية. مع ارتفاع انتشار المرض، تزداد استعداد دافعي الأموال لسداد العلاجات التي تعد بنتائج دائمة أو شافية، مما يزيد أفق الإيرادات لسوق التغليف الخلوي المباشر.

التقدم في المواد الحيوية وتقنيات التغليف

السوائل الدقيقة للقطيرات تحقق الآن معدلات تغليف خلايا مفردة أعلى من 79%، مُحسنة تجانس الجرعة ومقللة الهدر[3]Mujtaba N. et al., "Single-Cell Encapsulation via Droplet Microfluidics," nature.com. الألياف البصرية المتكاملة تقيس الأكسجين والأس الهيدروجيني في الوقت الفعلي، متجنبة إخفاقات الدفعات مبكراً في التشغيل. خلائط الألجينات المعدلة وبلورات السليلوز النانوية تعزز القوة الميكانيكية، مُطيلة الثبات العلاجي من أسابيع إلى أشهر، بينما تقدم FibGel من UPM Biomedicals خيار هيدروجيل نانوسليلوز قابل للحقن. أتمتة التصنيع تقلم التكلفة لكل جرعة بما يصل إلى 40%، مُمكنة مرافق التوسع التي يمكنها معالجة ملايين الكبسولات في الساعة. هذه التحسينات المجتمعة تُحول ما كان في السابق إجراء حرفي مخبري إلى منصة بدرجة صناعية، موسعة قاعدة العملاء لسوق التغليف الخلوي المباشر عبر المجالات الطبية والتغذوية.

المسارات التنظيمية الداعمة للعلاجات المتقدمة القائمة على الخلايا

موافقة FDA على CASGEVY، أول علاج معدل بـ CRISPR، تضع سوابق للمنتجات البيولوجية المعقدة للغاية. جهود التنسيق بين FDA وEMA وMHRA تُقلل الآن المتطلبات السريرية المكررة، بينما يسمح قانون المستحضرات الصيدلانية والأجهزة الطبية الياباني بالموافقة المشروطة للمنتجات التجديدية خلال 2-3 سنوات من البيانات المحورية. تسميات الاختراق وRMAT تجذب التمويل الاستثماري من خلال تقصير الوقت للوصول للسوق، والإرشادات الواضحة حول تتبع المواد الخام تُيسر تأهيل الموردين. مع نضج القوانين، يتحول الامتثال التنظيمي من رادع إلى مُميز تنافسي للشركات ذات أنظمة الجودة القوية، مُعززاً النمو في سوق التغليف الخلوي المباشر.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| محدودية توفر المواد الحيوية بدرجة صيدلانية | −0.5% | عالمي، حاد في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| تكاليف التطوير والتصنيع المرتفعة | −0.4% | عالمي، واضح في المناطق الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| متطلبات الامتثال التنظيمي والجودة الصارمة | −0.3% | عالمي، أكثر صرامة في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| المنافسة من بدائل العلاج الخلوي المعدل جينياً والمتماثل | −0.2% | عالمي، الأعلى في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

محدودية توفر المواد الحيوية بدرجة صيدلانية

حوالي عشرة موردين فقط حول العالم يلبون معايير FDA وEMA للألجينات أو الكيتوسان بدرجة التغليف، مما يؤدي إلى أوقات تسليم 6-8 أسابيع وعلاوات أسعار 15-20%. اضطرابات الإمداد يمكن أن تنتشر عبر سوق التغليف الخلوي المباشر لأن المواد الخام تُمثل 25-30% من تكلفة البضائع المصنعة. التركز الجغرافي في آسيا-المحيط الهادئ يضيف تعرضاً للشحن والعملة. للتخفيف من المخاطر، يتبنى العديد من المطورين استراتيجيات المصدر المزدوج أو يستثمرون في خطوط التنقية الداخلية، لكن الطاقة الجديدة لن تصل للخط سريعاً. حتى ذلك الحين، تبقى ندرة المواد الخام عائقاً قريب المدى للتوسع.

تكاليف التطوير والتصنيع المرتفعة

إحضار منتج خلايا مغلفة من المفهوم إلى السوق لا يزال يكلف 50-80 مليون دولار أمريكي، مع بناء مرافق GMP يصل لأعلى من 20 مليون دولار وأنظمة كهروستاتيكية متخصصة بأسعار تتجاوز 500,000 دولار لكل خط. فحوصات مراقبة الجودة تستهلك حتى 20% من تكلفة البضائع، والفنيون المهرة يحصلون على علاوات راتب 25-30%. الشركات تُعوض هذه النفقات بالاستعانة بمصادر خارجية لـ CDMOs، واعتماد الأتمتة ذات الحلقة المغلقة والتوسع الخارجي بدلاً من التوسع الداخلي. حتى مع ذلك، كثافة رأس المال تُبطئ دخول السوق للاعبين الأصغر وتُهدئ معدل النمو السنوي المركب الإجمالي في سوق التغليف الخلوي المباشر.

تحليل القطاعات

حسب تقنية التصنيع: هيمنة كهروستاتيكية تواجه تحدي الأتمتة

يستمر سوق التغليف الخلوي المباشر في الاعتماد على التنقيط الكهروستاتيكي، الذي استحوذ على 38.54% من الإيرادات في عام 2024 بفضل تكوين القطيرات الدقيق والألفة التنظيمية طويلة المدى. تُظهر تشغيلات GMP نطاقات ضيقة لأقطار الكبسولات التي تُلبي مواصفات توحيد الجرعات للزرعات العينية والغدد الصماء. مع ذلك، يبقى الإنتاج لكل فوهة معتدلاً، مُجبراً المصنعين على نشر مصفوفات متعددة الفوهات أو التهجين مع مغذيات القرص الدوار لرفع الحجم. النفقات الرأسمالية لكل وحدة كهروستاتيكية بدرجة GMP تتجاوز 500,000 دولار، وكل وحدة لا تزال تحتاج عوازل مُرشحة HEPA وتبادل وسائط آلي للحفاظ على العقامة.

الذرى بالقرص الدوار، المتقدم بمعدل نمو سنوي مركب 5.45%، يقدم إنتاجية أعلى بثلاثة إلى خمسة أضعاف، ميزة لخطوط البروبيوتيك والأغذية الوظيفية عالية الحجم. القوى الطاردة المركزية الموحدة تُنتج أقطار كبسولات تحت 200 ميكرومتر مع الحفاظ على قابلية حياة ≥ 90%. المنتجون يدمجون التصوير المضمن للتحقق من حجم القطيرة في الوقت الفعلي، مما يسمح بإجراءات تصحيحية سريعة ومعدلات خردة أقل. التنقيط البسيط يستمر في البيئات الأكاديمية لأن تكاليف المعدات منخفضة، رغم أن اعتماده في التصنيع السريري يبقى محدوداً. في الوقت نفسه، تجد طرق التدفق الهوائي المحوري والموجات فوق الصوتية جاذبية حيث تتطلب السلالات الحساسة قص منخفض للغاية، خاصة في تطبيقات المشروبات. السوائل الدقيقة، رغم كونها حالياً متخصصة، تعد بدقة مُعطلة للعلاجات الخاصة بالمريض عندما تتحسن اقتصادات الوحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع البوليمر: قيادة الألجينات تتحدى بابتكار السليلوز

استحوذ الألجينات على 42.54% من حصة السوق في عام 2024، مُعزز بعقود من البيانات السريرية وحركية التهلم القابلة للتنبؤ. التشابك الكالسيومي يجعل التحقق من العملية مباشراً، والمنظمون مرتاحون لملامح الشوائب عندما يُوثق تنقية GMP. مع ذلك، دفعات الألجينات تختلف بحصاد الأعشاب البحرية، مما يؤدي إلى تحولات لزوجة تُعقد مراقبة العملية. المنتجون يُوظفون الآن مقاييس الريولوجيا المضمنة ويضيفون مُثبتات ميكانيكية لتقليل التباين بين الدفعات، بذلك يُحافظون على الاتساق العلاجي.

كبريتات السليلوز هي البوليمر الأسرع نمواً، بمعدل نمو سنوي مركب 6.83%، بسبب القوة الشدية المتفوقة والمسامية القابلة للتحكم التي تُمدد إطلاق الدواء من أسابيع إلى أشهر. أصلها النباتي يُمكن الحصول المتجدد، متماشياً مع أهداف ESG التي تُعلن عنها شركات الأدوية الكبرى في التقارير السنوية. المصفوفات الهجينة تجمع الألجينات مع نانو السليلوز أو الكيتوسان لتخصيص معدلات الانتشار لزرعات البنكرياس أو الشبكية. التركيبات القائمة على السيليكا-التي تُمثل حصة متواضعة-تستهدف بيئات المعالجة القاسية مثل التجفيف بالرش عالي الحرارة. البوليمرات الاصطناعية القابلة للتحلل الحيوي تحتل أيضاً منافذ متخصصة حيث يتطابق التحلل المُتحكم زمنياً مع النقاط النهائية العلاجية. اختيار البوليمر يُحكم إذن بالاحتياجات الخاصة بالمؤشر أكثر من تكلفة المواد الخام، مُعززاً منظراً متنوعاً داخل سوق التغليف الخلوي المباشر.

حسب التطبيق: نضج توصيل الأدوية يتناقض مع نمو البروبيوتيك

حافظ توصيل الأدوية على 46.43% من حصة الإيرادات في عام 2024، مدعوماً بمسارات سريرية مُصدقة ونتائج ملموسة في الاضطرابات العينية والغدد الصماء والعصبية. المستشفيات تُفضل هذه المنتجات لأن جداول الجرعات مفهومة جيداً وغالباً ما تُسدد. مع ذلك، التشبع يلوح في الأسواق الراسخة، مُحفزاً المطورين لمتابعة أجهزة التركيب التي تدمج أجهزة استشعار أو صمامات مُتحكم بها عن بعد لتخصيص الجرعات.

البروبيوتيك والأغذية الوظيفية تُمثل التطبيق الأسرع نمواً بمعدل نمو سنوي مركب 6.89%، مدفوعة بعقلية الصحة الوقائية للمستهلكين وبالأطر التنظيمية مثل ادعاءات الأغذية ذات الوظائف اليابانية التي تُضفي الشرعية على ادعاءات صحية محددة جيداً. التغليف يساعد مزارع البروبيوتيك على البقاء من البسترة والعبور المعدي الحمضي، مُمكناً مسوقي الأغذية والمشروبات من تقديم SKUs متميزة بأسعار أعلى بنسبة 20-30%. قطاعات الطب التجديدي وزرع الخلايا تُظهر خطوط أنابيب صلبة في السكري وإصابة الحبل الشوكي وإصلاح القرنية لكنها تأمر إيرادات أصغر اليوم. المزيج التطبيقي الموسع يُقلل مخاطر التركز ويُؤسس طرق نمو متعددة لسوق التغليف الخلوي المباشر.

حسب مصدر الخلايا: هيمنة الخلايا المتماثلة تلتقي بابتكار غير المتجانس

استحوذت المنتجات المتماثلة على 38.65% من حصة السوق في عام 2024، مُستفيدة من كفاءات التصنيع المجمع وفحص المانحين المعياري الذي يُرضي المنظمين. بنوك الخلايا المحفوظة بالتبريد تُسهل الإنتاج القابل للتكرار، مُخفضة التكاليف المتغيرة لكل مريض. مع ذلك، يبقى الإمداد محدوداً، ومخاطر الاستجابة المناعية تستمر رغم التغليف.

المقاربات غير المتجانسة، مُسجلة معدل نمو سنوي مركب 6.12%، تجذب الاهتمام حيث أن مواد التغليف توفر الآن عزلاً مناعياً فعالاً. خلايا الجزيرة الخنزيرية، على سبيل المثال، تُحافظ على تنظيم الجلوكوز في النماذج الحيوانية لستة أشهر دون كبت مناعي جهازي. يرى المطورون فرصاً لتخفيف نقص الأعضاء، مع أكثر من 100,000 أمريكي على قوائم انتظار الزرع. المنتجات الذاتية تستمر في خدمة منافذ الطب الشخصي لكنها مكلفة بطبيعتها ومعقدة لوجستياً. خطوط الخلايا المُهندسة تُمدد التنوع بإفراز عوامل نمو محددة أو أجسام مضادة عند الطلب. لوحة مصادر الخلايا الموسعة تُعزز المقاومة وتُوسع المجمع القابل للتناول المحتمل لسوق التغليف الخلوي المباشر.

حسب مقياس التغليف: التغليف الدقيق يقود من خلال التنوع

استحوذ التغليف الدقيق على 55.87% من الإيرادات في عام 2024، بفضل توافقه مع الإدارة طفيفة التوغل ومعدلات انتقال كتلة متفوقة. المنصات الآلية تُحقق الآن معاملات تباين تحت 5% لقطر الكبسولة، مُؤكدة مراقبة جرعة ضيقة. نسب السطح إلى الحجم العالية تُعزز انتشار المغذيات، عامل حرج لزرعات خلايا بيتا الكثيفة التي تستهدف استقلالية الأنسولين.

التغليف الكبير، النامي بمعدل نمو سنوي مركب 5.32%، يكتسب جذباً للمؤشرات حيث يُقدر استرجاع الجهاز، مثل التجارب الأولى في الإنسان. أجهزة الأوراق المسطحة أو الجيبية تسمح بتحميل خلايا أعلى ومراقبة مُبسطة، رغم تكلفة الزرع الجراحي. العمارات الهجينة تضع كبسولات دقيقة داخل أجهزة كبيرة، مُزاوجة قدرة الاسترجاع مع انتشار مقياس دقيق. اختيار المقياس يتماشى إذن مع الأهداف السريرية أكثر من القيود التقنية، مُؤكداً المرونة داخل سوق التغليف الخلوي المباشر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة الأدوية الحيوية تواجه منافسة CRO

قادت شركات الأدوية الحيوية والتكنولوجيا الحيوية 43.32% من الطلب في عام 2024، مُستدامة خطوط أنابيب البحث والتطوير الداخلية وغالباً ما تُحافظ على تصنيع مقيد لحماية الملكية الفكرية. استحواذ AstraZeneca على EsoBiotech في مارس 2025 وسع مجموعة أدواتها للعلاج الخلوي في الجسم الحي مع إضافة أجنحة متوافقة مع GMP مُكونة للمنتجات المغلفة. مع ذلك، العبء المالي لبناء المرافق المعقمة يدفع العديد من الراعين نحو الاستعانة بمصادر خارجية.

CROs وCMOs، الموسعة بمعدل نمو سنوي مركب 6.56%، تستفيد من وفورات الحجم. شراء Lonza بقيمة 1.2 مليار دولار لموقع Genentech في Vacaville يُحول مصنع جزيئات كبيرة إلى حرم علاج خلوي متعدد الأجنحة. ViSync Technologies، مشروع مشترك عام 2025 بين Hovione وiBET، تُركز على الغسيل النهائي والتعبئة والحفظ بالتبريد. المراكز الأكاديمية تبقى بؤر ابتكار البوليمر، مُنتجة شركات ناشئة تُرخص التكنولوجيا للمصنعين. شركات الأغذية ومستحضرات التجميل تنضم كقادمين جدد، مُفوضة منتجات بروبيوتيك مُصممة أو منتجات تجديد الجلد، مُنوعة أكثر قاعدة عملاء سوق التغليف الخلوي المباشر.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات 43.67% في عام 2024. النظام البيئي الاستثماري القوي في المنطقة يُوجه رأس المال إلى ساحة كيندال في بوستن ومنطقة خليج سان فرانسيسكو ومثلث البحث في كارولينا الشمالية. مسارات FDA للاختراق وRMAT تُشجع التبني السريري المبكر، بينما معالم السداد لـ NT-501 تُصدق استعداد دافعي الأموال لتغطية علاجات الخلايا المغلفة عندما تلتقي النتائج السريرية بالنقاط النهائية. التعاونات بين الولايات تُبسط اللوجستيات وسجلات الدفعات الرقمية واختبار الإطلاق في الوقت الفعلي، مُقصرة جماعياً أوقات التسليم للنشر المحلي.

آسيا-المحيط الهادئ هي الإقليم الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب 4.78% حتى 2030. تستضيف الصين 37% من تجارب العلاج الخلوي والجيني العالمية بفضل الحوافز السياسية والمنح الإقليمية التي تُعوض النفقات السريرية. الحكومات المحلية تُمول البنية التحتية، بينما المصنعين المتعاقدين في سوزو وشانغهاي يقدمون تكاليف عمالة أقل مع الحفاظ على شهادة ISO وcGMP. نظام ادعاءات الأغذية ذات الوظائف الياباني يُعزز طلب البروبيوتيك، وكوريا الجنوبية تُوجه الإعانات نحو المعالجة الحيوية بنظام مغلق. النظام البيئي الصيدلاني الهندي يُضيف حجماً، مُورداً مكونات وسائط ومجمعات أحادية الاستخدام بتسعير تنافسي. مزايا التكلفة وارتفاع انتشار الأمراض المزمنة تُوسع جماعياً بصمة سوق التغليف الخلوي المباشر عبر آسيا-المحيط الهادئ.

تُقدم أوروبا بيئة ناضجة لكن مدفوعة بالابتكار. المراجعة المركزية لـ EMA تُغطي 27 دولة عضو، رغم أن التباعد بعد Brexit يتطلب إيداعات مُضاعفة للمملكة المتحدة، مُقدماً عبء إداري. ألمانيا وفرنسا والدول الاسكندنافية تُدعم مبادرات الاستدامة التي تُحفز مواد التغليف القائمة على السليلوز، مُواءمة السياسات الصناعية مع دوافع ESG. اتحادات أكاديمية-صناعية تُستفيد من تمويل Horizon Europe لتطوير سير عمل تصنيع قليل الكربون، عاكساً التأكيد الإقليمي على المعالجة الحيوية الخضراء. رغم أن النمو أبطأ من آسيا-المحيط الهادئ، معايير الجودة الصارمة وقوة الشراء القوية في أوروبا تُبقي سوق التغليف الخلوي المباشر مُربحاً.

في أماكن أخرى، أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى ناشئة لكن تُظهر إمكانية نمو مضاعف. إرشادات ANVISA البرازيلية حول العلاجات المتقدمة، واستثمار رؤية السعودية 2030 في الرعاية الصحية وطموح جنوب أفريقيا لتصبح مركزاً للتصنيع الحيوي كلها تُلمح لطلب مستقبلي. مع ذلك، البنية التحتية المحدودة للسلسلة الباردة وعدم اليقين في السداد يُقيدان حالياً الحجم. على المدى المتوسط، اتفاقيات نقل التكنولوجيا والتمويل متعدد الأطراف يمكن أن تُفتح امتصاص إقليمي إضافي، مُساهمة بإيرادات إضافية للسوق العالمي للتغليف الخلوي المباشر.

المشهد التنافسي

سوق التغليف الخلوي المباشر مُجزأ بدرجة متوسطة. لا يُسيطر لاعب واحد على أكثر من 10% من الإيرادات العالمية، والخمسة الأوائل يُسيطرون على 35-40% على الأرجح. التمييز يتمحور حول البوليمرات الملكية وتصاميم رقائق السوائل الدقيقة وأجنحة مراقبة الجودة الآلية. إيداعات البراءات تتجاوز الآن 200 سنوياً، إلا أن معظمها تُغطي تقدمات إضافية مثل ربطات تشبيك جديدة أو خوارزميات استشعار مضمنة أكثر من اختراقات جذرية.

التوحيد يتزايد. استحواذ AstraZeneca في مارس 2025 على EsoBiotech يُضيف قدرة تغليف في الجسم الحي للأورام، بينما حصة Alcon الأغلبية في Aurion Biotech تُحرك عملاق طب العيون نحو علاجات البطانة القرنية. ترخيص Vertex المحمل بالمعالم مع TreeFrog Therapeutics يُؤمن الوصول للتغليف الدقيق السوائلي عالي الإنتاجية لبرامج السكري، مُوضحاً كيف تختار شركات الأدوية الكبيرة غالباً الترخيص على التطوير الداخلي للتخفيف من المخاطر.

CDMOs تُوسع بقوة. استحواذ Lonza على Vacaville يُحول مصنع أجسام مضادة وحيدة النسيلة من الستانلس ستيل إلى مرفق علاج خلوي متعدد المنتجات يتضمن عوازل مغلقة وخطوط تعبئة-إنهاء آلية مُضبوطة للكبسولات الدقيقة. شراء DHL لـ CRYOPDP يُعزز اللوجستيات فائقة البرودة، مُعالجاً عنق زجاجة حرج للتوزيع العالمي للمنتجات الحية. الشركات الناشئة مثل Dolomite وSphere Fluidics تستفيد من الهندسة الدقيقة لالتقاط حصة متخصصة في تغليف الخلايا المفردة لعلم الأورام الشخصي، بينما تدخل UPM Biomedicals بخبرة البوليمر المتجدد. النتيجة منافسة ديناميكية، حيث شركات الأدوية الراسخة والتكنولوجيا الحيوية الرشيقة ومقدمي الخدمات المتخصصين يتنافسون للموقع في سوق التغليف الخلوي المباشر الموسع.

قادة صناعة التغليف الخلوي المباشر

-

ViaCyte Inc.

-

Living Cell Technologies Limited.

-

Sigilon Therapeutics Inc.

-

Sernova Corp.

-

PharmaCyte Biotech Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وقعت Atelerix اتفاقية توزيع حصرية مع MineBio للوصول لسوق الصين.

- مارس 2025: اشترت مجموعة DHL شركة CRYOPDP من Cryoport لتعزيز لوجستيات السلسلة الباردة للعلاجات المتقدمة.

- مارس 2025: استحوذت Alcon على حصة أغلبية في Aurion Biotech لتطبيقات علاج خلايا القرنية.

- مارس 2025: استحوذت AstraZeneca على EsoBiotech لتعزيز قدرات العلاج الخلوي في الجسم الحي.

- ديسمبر 2024: أعلنت Lonza إعادة هيكلة استراتيجية للخروج من الكبسولات والتركيز على خدمات CDMO.

نطاق التقرير العالمي لسوق التغليف الخلوي المباشر

حسب نطاق التقرير، التغليف الدقيق للخلايا الحية هو تقنية تتضمن تثبيت الخلايا داخل غشاء بوليمري شبه نفاذ يسمح بالانتشار ثنائي الاتجاه للجزيئات الأساسية لعملية الأيض الخلوي والانتشار الخارجي للمنتجات. في الوقت نفسه، الطبيعة شبه النفاذة للغشاء تمنع الخلايا المناعية والأجسام المضادة من إتلاف الخلايا المغلفة باعتبارها جسيمات. سوق التغليف الخلوي المباشر مقسم حسب تقنية التصنيع (التنقيط البسيط، التنقيط الكهروستاتيكي، التدفق الهوائي المحوري، الذرى بالقرص الدوار، أخرى)، نوع البوليمر (الألجينات، الكيتوسان، السيليكا، كبريتات السليلوز، أخرى)، التطبيق (توصيل الأدوية، الطب التجديدي، زرع الخلايا، أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يُغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التنقيط البسيط |

| التنقيط الكهروستاتيكي |

| التدفق الهوائي المحوري |

| الذرى بالقرص الدوار |

| تقنيات التصنيع الأخرى |

| الألجينات |

| الكيتوسان |

| السيليكا |

| كبريتات السليلوز |

| أنواع البوليمر الأخرى |

| توصيل الأدوية |

| الطب التجديدي |

| زرع الخلايا |

| البروبيوتيك والأغذية الوظيفية |

| التطبيقات الأخرى |

| الذاتية |

| المتماثلة |

| غير المتجانسة |

| المهندسة وراثياً |

| التغليف الدقيق |

| التغليف الكبير |

| شركات الأدوية الحيوية والتكنولوجيا الحيوية |

| المعاهد الأكاديمية والبحثية |

| CROs وCMOs |

| المستخدمين النهائيين الآخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب تقنية التصنيع | التنقيط البسيط | |

| التنقيط الكهروستاتيكي | ||

| التدفق الهوائي المحوري | ||

| الذرى بالقرص الدوار | ||

| تقنيات التصنيع الأخرى | ||

| حسب نوع البوليمر | الألجينات | |

| الكيتوسان | ||

| السيليكا | ||

| كبريتات السليلوز | ||

| أنواع البوليمر الأخرى | ||

| حسب التطبيق | توصيل الأدوية | |

| الطب التجديدي | ||

| زرع الخلايا | ||

| البروبيوتيك والأغذية الوظيفية | ||

| التطبيقات الأخرى | ||

| حسب مصدر الخلايا | الذاتية | |

| المتماثلة | ||

| غير المتجانسة | ||

| المهندسة وراثياً | ||

| حسب مقياس التغليف | التغليف الدقيق | |

| التغليف الكبير | ||

| حسب المستخدم النهائي | شركات الأدوية الحيوية والتكنولوجيا الحيوية | |

| المعاهد الأكاديمية والبحثية | ||

| CROs وCMOs | ||

| المستخدمين النهائيين الآخرين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق التغليف الخلوي المباشر بحلول عام 2030؟

من المتوقع أن يصل سوق التغليف الخلوي المباشر إلى 285.27 مليون دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب 3.86%.

أي تقنية تصنيع تهيمن حالياً على سوق التغليف الخلوي المباشر؟

التنقيط الكهروستاتيكي يحتل أكبر حصة بنسبة 38.54% بفضل قابلية التوسع المثبتة والألفة التنظيمية.

لماذا آسيا-المحيط الهادئ هي المنطقة الأسرع نمواً؟

إصلاحات السياسات المؤاتية ونشاط التجارب السريرية الواسع في الصين والإطار الداعم لليابان للأغذية الوظيفية يقودون معدل نمو سنوي مركب إقليمي 4.78%.

أي قطاع تطبيقي يتوسع بأسرع معدل؟

البروبيوتيك والأغذية الوظيفية تُسجل أقوى نمو بمعدل نمو سنوي مركب 6.89% لأن التغليف يُعزز بقاء البروبيوتيك ويسمح بادعاءات صحية تحت لوائح الأغذية المتطورة.

كيف يتم التخفيف من تكاليف الإنتاج المرتفعة؟

لاعبو الصناعة يستعينون بمصادر خارجية بشكل متزايد مع CDMOs متخصصة، ويتبنون أتمتة تُخفض تكاليف الدفعات بما يصل إلى 40% ويسعون للتكامل العمودي لتأمين مواد حيوية بدرجة GMP.

ما هي المواد الرئيسية المستخدمة في التغليف اليوم؟

الألجينات يبقى البوليمر الرائد، بينما كبريتات السليلوز وهيدروجيلات نانو السليلوز تكتسب زخماً بسبب القوة الميكانيكية المتفوقة وملامح الاستدامة.

آخر تحديث للصفحة في: