حجم وحصة سوق حصاد الخلايا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

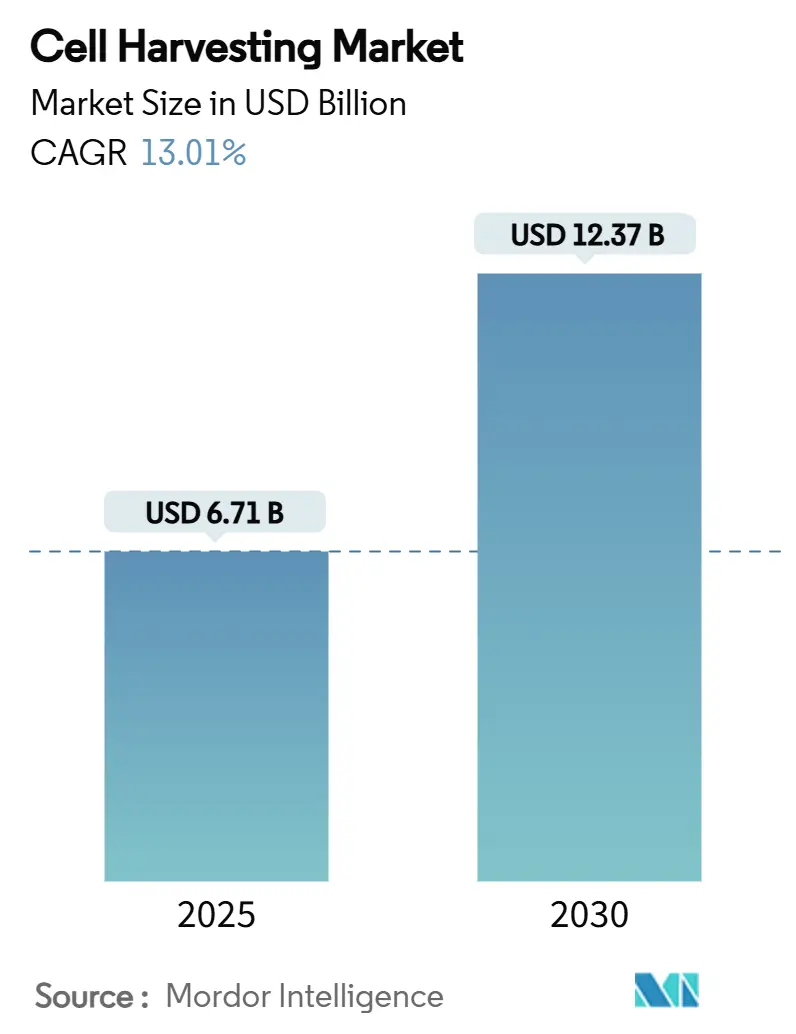

| حجم السوق (2025) | 6.71 مليار دولار أمريكي |

| حجم السوق (2030) | 12.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.01% CAGR |

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | أمريكا الشمالية |

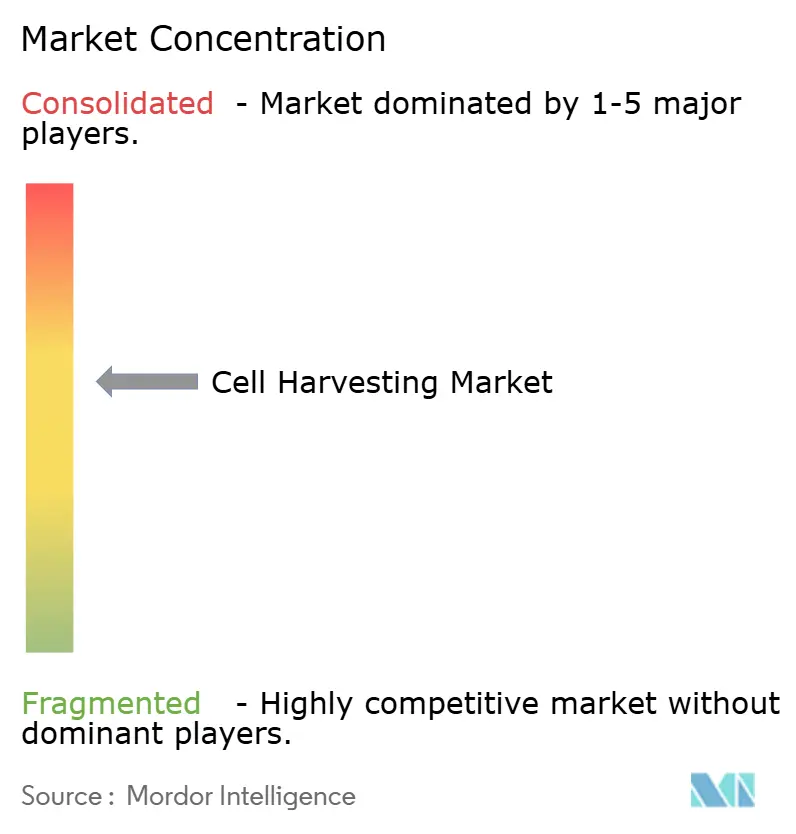

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حصاد الخلايا من قبل مؤسسة مردور إنتيليجنس

يبلغ حجم سوق حصاد الخلايا 6.71 مليار دولار أمريكي في عام 2025 وسيرتفع إلى 12.37 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.01%. الاعتماد الواسع النطاق لأجهزة الحصاد المتقدمة والمغلقة والآلية التي تقلل متطلبات العمالة بنسبة تصل إلى 75% وتحسن اتساق الدفعات هو المحفز الرئيسي للنمو. التمويل من القطاعين العام والخاص بقيمة 2.3 مليار دولار أمريكي خلال العقد الماضي، والالتزامات التنظيمية لاعتماد 10-20 من العلاجات الخلوية والجينية سنوياً، واستثمارات سلسلة التوريد في مراكز التصنيع في نقاط الرعاية تعزز هذا التوسع. الطلب المبكر في أمريكا الشمالية، وبناء القدرات في آسيا والمحيط الهادئ، والابتكار المستمر في المنصات الذي يجمع بين تحليلات الذكاء الاصطناعي والأجهزة ذات الاستخدام الواحد يخلق زخماً إضافياً.

الاستنتاجات الرئيسية للتقرير

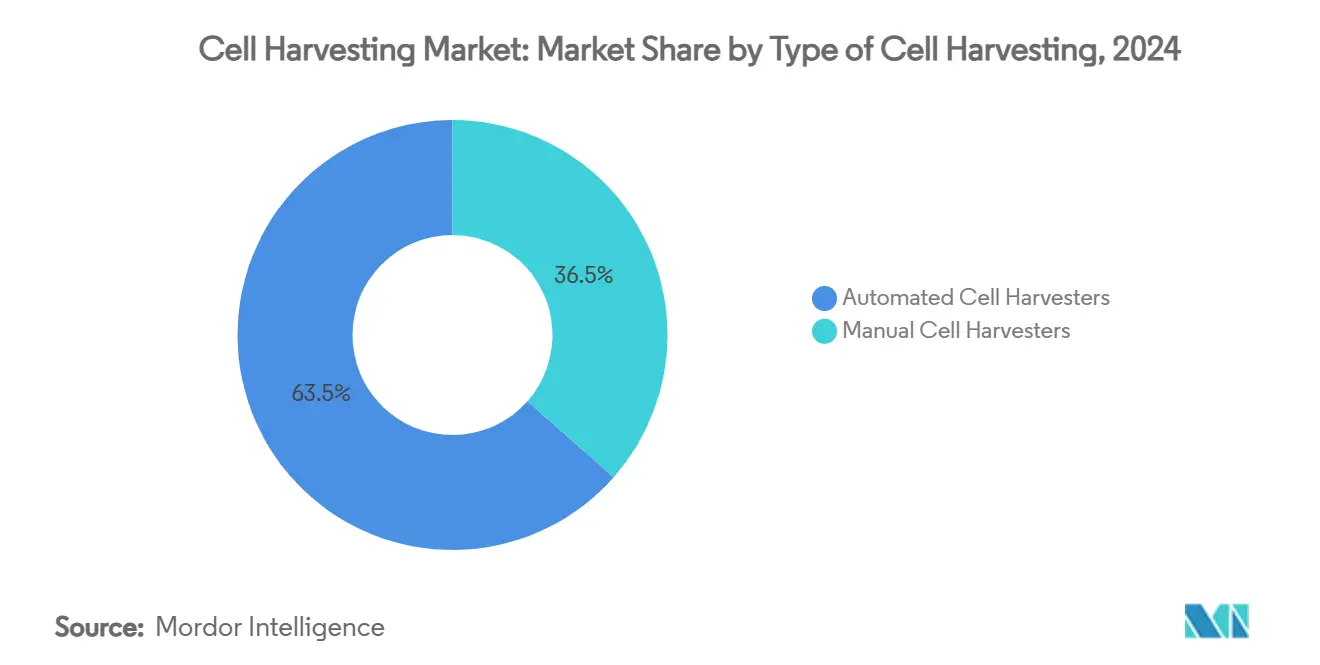

- حسب نوع حصاد الخلايا، احتلت أجهزة حصاد الخلايا الآلية حصة 63.45% في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 15.45% حتى عام 2030.

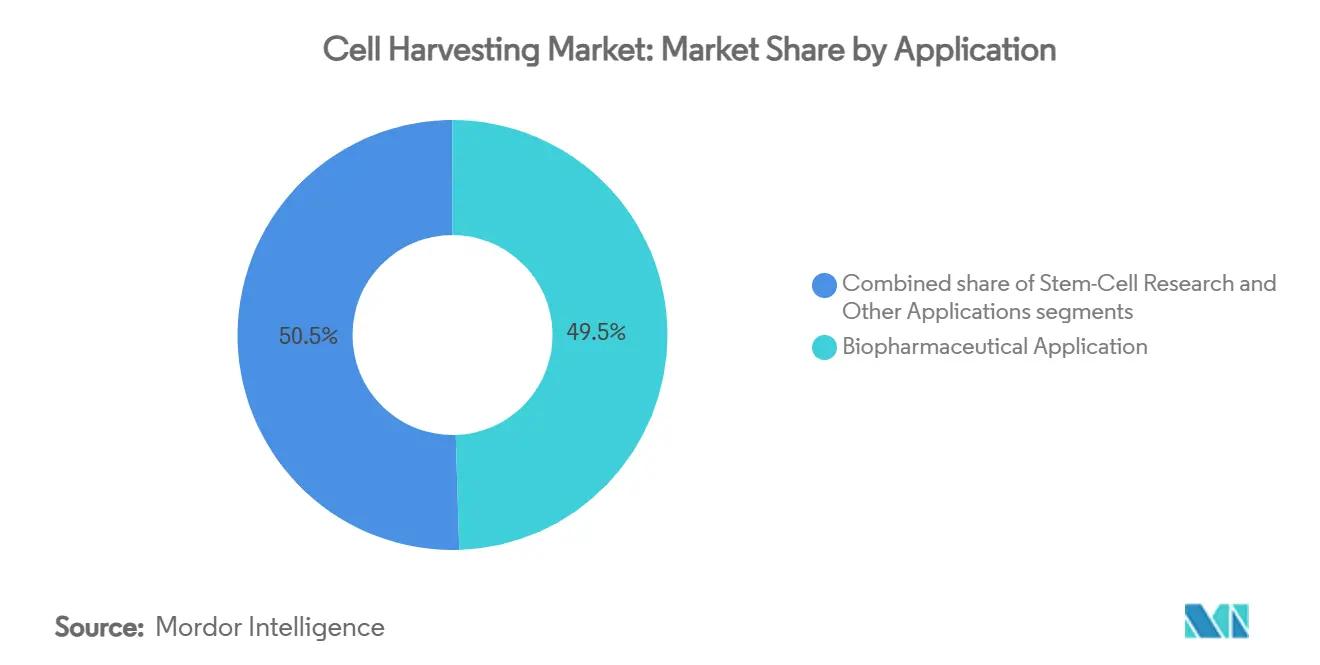

- حسب التطبيق، شكل الإنتاج البيوصيدلاني 49.53% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل بحوث الخلايا الجذعية معدل نمو سنوي مركب قدره 16.43% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت شركات التكنولوجيا الحيوية والشركات البيوصيدلانية على 52.34% من حجم سوق حصاد الخلايا في عام 2024؛ ومن المقرر أن تنمو معاهد البحث بمعدل نمو سنوي مركب قدره 16.22% خلال 2025-2030.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 39.42% من المبيعات العالمية في عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.56% بين عامي 2025 و2030.

اتجاهات ورؤى سوق حصاد الخلايا العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو الاستثمار في العلاجات الخلوية والجينية | +3.2% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| توسع البنية التحتية للتصنيع البيوصيدلاني | +2.8% | عالمي، آسيا والمحيط الهادئ في ارتفاع | متوسط الأمد (2-4 سنوات) |

| ارتفاع انتشار الأمراض المزمنة التي تتطلب علاجات خلوية | +2.1% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية في معالجة الخلايا الآلية | +2.4% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الأطر التنظيمية الداعمة للعلاجات المتقدمة | +1.8% | أمريكا الشمالية، الاتحاد الأوروبي، اليابان، كوريا الجنوبية | متوسط الأمد (2-4 سنوات) |

| ظهور منصات العلاج الخلوي الشخصية وفي نقطة الرعاية | +1.3% | أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الاستثمار في العلاجات الخلوية والجينية

دخل أكثر من 2.3 مليار دولار أمريكي في شكل أسهم إلى مشاريع العلاج الخلوي والجيني خلال العقد الماضي، مما دعم أكثر من 1,500 دراسة سريرية نشطة في جميع أنحاء العالم[1]مجلة الطب الترجمي، "توقعات سوق العلاج الخلوي العالمي،" translational-medicine.biomedcentral.com. وافقت إدارة الغذاء والدواء الأمريكية على ثمانية علاجات متقدمة جديدة في عام 2024، بما في ذلك أول منتج للخلايا اللحمية المتوسطة، رايونسيل، مما يُظهر الثقة التنظيمية في المنتجات البيولوجية المعقدة[2]إدارة الغذاء والدواء الأمريكية، "وثائق إرشادية للعلاج الخلوي والجيني،" fda.gov. تتوسع شركات الأدوية الكبرى بسرعة: افتتحت شركة بريستول مايرز سكويب ثلاثة مصانع مخصصة لـ CAR-T، وأنفقت أسترازينيكا 425 مليون دولار أمريكي على إيسوبايوتك لتسريع البرامج الداخلية. تدفقات رؤوس الأموال تقصر جداول التطوير الزمنية وتزيد من حجم الدفعات الذاتية والمتجانسة التي تتطلب أجهزة حصاد موثوقة وعالية الإنتاجية. يعطي المستثمرون الآن الأولوية للمنصات التي يمكنها دعم خطوط أنابيب متعددة المنتجات، مما يرفع جاذبية أجهزة الحصاد المتكاملة مع الإضافات المعيارية.

توسع البنية التحتية للتصنيع البيوصيدلاني

يضيف توسع فوجيفيلم ديوسينث بقيمة 1.6 مليار دولار أمريكي في الدنمارك-تكساس ثمانية مفاعلات حيوية بسعة 20,000 لتر وأجنحة متخصصة للعمليات النهائية، بينما تلتزم لوته بايولوجيكس بمبلغ 1 مليار دولار أمريكي لحرم سونجدو البيولوجي للوصول إلى سعة 120,000 لتر بحلول عام 2027. مثل هذه المشاريع الضخمة تخلق مجموعات إقليمية تحتاج إلى أجهزة حصاد متوافقة مع كل من القطارات أحادية الاستخدام والفولاذ المقاوم للصدأ. لا تزال العديد من منظمات التطوير والتصنيع التعاقدية تعمل بأقل من 50% من الاستغلال، مما يدفع الطلب على الأنظمة المرنة التي يمكنها التعامل بفعالية من حيث التكلفة مع دفعات ذاتية بحجم سريري اليوم والتحول إلى عمليات متجانسة كبيرة غداً. الموردون الذين يقدمون هيكل متزلج معياري مع عناصر طرد مركزي أو ترشيح قابلة للتبديل يعالجون فجوة الاستغلال هذه ويمكن إعادة نشرهم بسرعة عندما تتغير أولويات الإنتاج.

ارتفاع انتشار الأمراض المزمنة التي تتطلب علاجات خلوية

تستمر معدلات الإصابة بالسرطان والحالات الدموية المقاومة للعلاج في الارتفاع، مما يوسع مجموعة المرضى الذين قد يستفيدون من علاجات CAR-T وخلايا NK. تتطلب بروتوكولات العلاج الذاتي حصاد خلايا وظيفية حساس للوقت، مما يحفز مراكز الأورام على نشر محطات عمل حصاد مغلقة ومعقمة. النمو المتوازي في التطبيقات التجديدية لجراحة العظام والقلب والأوعية الدموية يغذي الطلب على إنتاج خلايا لحمية متوسطة كبيرة وعالية الجودة. الديموغرافيا في أمريكا الشمالية وأوروبا والاقتصادات الآسيوية عالية الدخل تضخم هذا الاتجاه، حيث تتطلب الشعوب المتقدمة في السن تدخلات تجديدية جديدة. مقدمو الخدمة الذين يمكنهم تقديم حصادات متسقة وقابلة للحياة رغم التباين من مريض لآخر في وضع جيد لكسب ثقة الأطباء.

التطورات التكنولوجية في معالجة الخلايا الآلية

يقلل نظام Quantum Flex من تيرومو BCT وقت الحصاد بنسبة 88% مقارنة بالقوارير اليدوية مع الحفاظ على قابلية حياة تزيد عن 90%. تبلغ شركة Cellares عن مكاسب إنتاجية بنسبة 760% وتوفير في المساحة الأرضية بنسبة 80% مع مكوك الخلايا الخاص بها مقارنة بأجنحة التدفق الطبقي التقليدية. تحقق أداة Ksep من ساتوريوس استرداد خلايا يزيد عن 90% في ظل ظروف قص منخفض، مما يقلل مخاطر التلوث من خلال غرف أحادية الاستخدام. طبقات الذكاء الاصطناعي الناشئة تعدل سرعة الدوران وتبادل المخازن المؤقتة في الوقت الفعلي، مما يقلل معدلات الخطأ التي تتراوح حالياً من 4-10% في دفعات CAR-T التجارية. البصمات الأصغر ومتطلبات العمالة الأقل والسجلات الرقمية للدفعات تتضافر لتحسين تكلفة البضائع وقابلية التتبع التنظيمية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاهتمامات الأخلاقية والتنظيمية حول مصادر الخلايا الجذعية | -1.9% | عالمي، تختلف الكثافة حسب الولاية القضائية | متوسط الأمد (2-4 سنوات) |

| التكلفة العالية لأنظمة الحصاد الآلية | -2.3% | عالمي، تأثير أكبر في الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| تحديات التباين وضبط الجودة في الخلايا المشتقة من المتبرعين | -2.0% | عالمي، واضح في المناطق ذات مجموعات المتبرعين غير المتجانسة | متوسط الأمد (2-4 سنوات) |

| تعقيدات السلسلة الباردة واللوجستيات للخلايا الحية | -1.6% | عالمي، خاصة المناطق ذات البنية التحتية المحدودة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الاهتمامات الأخلاقية والتنظيمية حول مصادر الخلايا الجذعية

تواجه بحوث الخلايا الجذعية الجنينية والإجراءات غير المثبتة المشتقة من الأنسجة الدهنية رقابة متزايدة بعد تأكيد محاكم الاستئناف الأمريكية أن الخلايا المعاد حقنها تقع تحت تنظيم المنتجات البيولوجية لإدارة الغذاء والدواء. قواعد فحص المتبرعين المتباينة في الاتحاد الأوروبي والولايات المتحدة وآسيا تعقد الدراسات متعددة الجنسيات وترفع تكاليف التوثيق. العيادات غير المرخصة التي تعلن عن علاجات معجزة في المناطق ذات الإنفاذ الخفيف تقوض الثقة العامة، مما يدفع الهيئات التنظيمية لنشر خطابات تحذيرية وإلزام إغلاق العيادات. الموردون المتوافقون الذين يوثقون المصادر الأخلاقية ومصدر الممارسات التصنيعية الجيدة يمكنهم التمييز، لكن يجب عليهم التنقل عبر متطلبات الموافقة المتطورة وعمليات تدقيق بنوك الأنسجة التي تختلف حسب البلد.

التكلفة العالية لأنظمة الحصاد الآلية

أجهزة الحصاد الآلية من الدرجة الأولى غالباً ما تتجاوز مليون دولار أمريكي لكل وحدة، وعقود التحقق والخدمة السنوية تضيف عبئاً إضافياً. الشركات البيوتكنولوجية الأصغر والمختبرات الأكاديمية في المراحل المبكرة والمستشفيات في الأسواق الناشئة غالباً ما تفتقر إلى رأس المال لشراء مثل هذه الأنظمة، مما يؤجل الاعتماد. نماذج التصنيع كخدمة تخفف الألم: تقدم Cellares وصولاً للدفع لكل دفعة إلى مكوك الخلايا الخاص بها، مما يلغي الاستثمار المقدم. الضغط التنافسي حفز تطوير أجهزة حصاد معيارية بأسعار أقل بنسبة 20-30% من الأجهزة الرائدة، لكن الحاجة إلى تقنيين مدربين ومرافق نظيفة معتمدة تستمر في إبطاء الاعتماد في البيئات محدودة الموارد.

تحليل القطاعات

حسب نوع حصاد الخلايا: الأتمتة تدفع تطور السوق

احتلت الأنظمة الآلية 63.45% من حصة سوق حصاد الخلايا في عام 2024 بفضل سير العمل المغلق والقابل للبرمجة الذي يقلل ساعات العمل ومخاطر التلوث. ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 15.45% حتى عام 2030. تبقى أجهزة الحصاد اليدوية ذات صلة للعمل الاستكشافي أو البروتوكولات المبكرة شديدة التباين التي تستفيد من التلاعب اليدوي. ومع ذلك، حتى المختبرات الأكاديمية تعتمد وحدات شبه آلية تربط بالحاضنات القديمة، مما يمزج الإشراف اللمسي مع المراقبة الرقمية. من المرجح أن تؤدي الهجرة على مستوى الصناعة نحو المعالجة المستمرة والتجميعات أحادية الاستخدام إلى رفع الأنظمة الآلية إلى أكثر من 70% من حجم سوق حصاد الخلايا بنهاية العقد.

زخم الأتمتة يتماشى مع أهداف رقمنة المصانع. الباعة يجمعون الطرد المركزي والترشيح والغسيل المتكامل في هيكل واحد لتبسيط تطهير الخط والتحقق. التشخيص عن بُعد وتحديثات البرمجيات توفر أوقات توقف أقصر وتحافظ على الأداء ضمن المواصفات. الموردون القادرون على اعتماد الأنظمة في ولايات قضائية متعددة وتقديم دعم قطع غيار على مدار 24 ساعة يكتسبون ميزة تنافسية مع توسع التجارب العالمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة البيوصيدلة مع تسارع البحوث

شكلت المنتجات البيولوجية التجارية 49.53% من مجموعة الإيرادات لعام 2024، مدعومة بعدد متزايد من منتجات CAR-T في السوق والموافقات التنظيمية للمرشحين المتجانسين من الجيل التالي. برامج الأورام الذاتية تدفع أحجام الدفعات التي يجب أن تلبي أهداف العقم والجدولة الزمنية الصارمة، مما يعزز الطلب على منصات حصاد قوية. في الوقت نفسه، تُعد بحوث الخلايا الجذعية والطب التجديدي التطبيق الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب قدره 16.43% حتى 2030. الاستثمار في خطوط الخلايا الجذعية المحفزة متعددة القدرات ونماذج الأعضاء ثلاثية الأبعاد والعلاجات المحررة بـ CRISPR يعزز متطلبات الحصاد المختبري. مجموعات التوسع-الحصاد عالية الإنتاجية تسمح للعلماء بتحليل مئات خطوط الخلايا أسبوعياً، مما يسرع تحديد المركبات الرائدة.

التقارب متعدد التخصصات يطمس الحدود التاريخية. مطورو اللقاحات الذين يتكيفون مع الإنتاج القائم على الخلايا، والشركات الناشئة في علاج الإكسوسوم، ومتخصصو دوترة البروتين يعتمدون نفس البنية التحتية للحصاد. الباعة المعتمدون لحمولات متعددة الأوضاع يحصلون على وضع تفضيلي لأن العملاء يمكنهم إطفاء المعدات عبر عدة برامج. مع تنويع خطوط أنابيب المنتجات، تصبح أجهزة الحصاد القادرة على التبديل من الخلايا الليمفاوية التائية إلى الخلايا اللحمية المتوسطة مع الحد الأدنى من التنظيف أو وقت التغيير ضرورية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة التكنولوجيا الحيوية مع النمو الأكاديمي

مثلت شركات التكنولوجيا الحيوية والشركات البيوصيدلانية 52.34% من طلب عام 2024 بسبب تركيزها على التجارب المتأخرة والإطلاقات التجارية التي تتطلب قدرة حصاد بممارسات التصنيع الحالية الجيدة. يفضلون أجنحة متكاملة عالية الإنتاجية تتميز بوحدات جمع وتركيز وتبادل مخزن مؤقت للخلايا آلية. المعاهد الأكاديمية والحكومية هي مجموعة المستخدمين النهائيين الأسرع نمواً، تتوسع بمعدل نمو سنوي مركب قدره 16.22%، مدفوعة بالمنح العامة ومبادرات البحث التعاونية. منحة كندا البالغة 22.5 مليون دولار أمريكي لشركة STEMCELL Technologies لمصنع الممارسات التصنيعية الجيدة تجسد هذا الدعم[3]حكومة كندا، "تمويل مرفق التصنيع الحيوي لشركة STEMCELL Technologies،" canada.ca. المستشفيات ومراكز العلاج المتخصصة تجرب التصنيع في نقطة الرعاية، غالباً عبر غرف نظيفة محتواة تستضيف أجهزة حصاد مدمجة. الموردون الذين يقدمون حزم خدمة شاملة-وثائق الامتثال وتدريب المشغلين والمراقبة عن بُعد-في موقع لتوسيع نطاق وصول السوق بين المراكز محدودة الموارد.

التحليل الجغرافي

احتلت أمريكا الشمالية 39.42% من الإيرادات العالمية في عام 2024، مدعومة بإطار تنظيمي ناضج للعلاج الخلوي والجيني وشبكة واسعة من منظمات التطوير والتصنيع التعاقدية ومشغلي الخدمات اللوجستية المتخصصة. ومع ذلك، وصل أقل من 20% من المرضى المؤهلين في الولايات المتحدة إلى العلاجات المتاحة في عام 2024، مما يؤكد على عدم الكفاءة في العمليات التي يمكن لأجهزة الحصاد الآلية تخفيفها. النمو الإقليمي يعتمد أيضاً على توفر العمالة الماهرة، مما يدفع برامج الشراكة بين موردي المعدات والكليات المجتمعية لإعداد التقنيين.

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 14.56% حتى 2030. استضافت الصين 37% من تجارب العلاج الخلوي والجيني العالمية في عام 2024، وقانون المسار السريع في اليابان وقانون الطب التجديدي في كوريا الجنوبية قللا أوقات الموافقة. اللاعبون المحليون مثل ووشي أبيتك وإس كيه بايوساينس استثمروا بكثافة في مراكز العلاج الخلوي والجيني، مما يدفع أوامر شراء كبيرة لوحدات الحصاد المتوافقة مع إرشادات الممارسات التصنيعية الجيدة المحلية. التكاليف التشغيلية المنخفضة والحوافز الحكومية وارتفاع انتشار الأمراض المزمنة تضخم الطلب، لكن الموردين يجب أن يتكيفوا مع لوائح الاستيراد المتطورة ووثائق الجودة متعددة اللغات.

تحافظ أوروبا على حصة كبيرة مرتكزة على إرشادات وكالة الأدوية الأوروبية المنسقة والبنية التحتية القوية لمنظمات التطوير والتصنيع التعاقدية في الدنمارك وإيرلندا وألمانيا. توسع مصنع فوجيفيلم ديوسينث الدنماركي يجسد التدفق المستمر لرؤوس الأموال الهادف إلى زيادة الاكتفاء الذاتي الإقليمي. تكاليف الطاقة تدفع المرافق لاعتماد أجهزة حصاد موفرة للطاقة مع أوقات دورة أقصر. الشرق الأوسط وأفريقيا وأمريكا الجنوبية هي مناطق فرص ناشئة حيث تستثمر أنظمة الرعاية الصحية في الرعاية الثالثية وتؤسس اتفاقيات نقل التكنولوجيا الثنائية. أجهزة الحصاد المدمجة والقوية التي تتحمل تقلبات الطاقة تجد استقبالاً متنامياً في هذه المناطق.

المشهد التنافسي

يتميز سوق حصاد الخلايا بتجزئة معتدلة، ومع ذلك فإن التركز يتسارع. استحواذ ثيرمو فيشر بقيمة 4.1 مليار دولار أمريكي على أعمال التنقية والترشيح لشركة سولفينتوم واندماج داناهر بين سايتيفا وبال في كيان معالجة حيوية بقيمة 7.5 مليار دولار أمريكي يوضحان تقارب المنصات. الباعة الكبار يستفيدون من النطاق لتقديم أجنحة متكاملة من المنبع إلى المصب، مما يضغط على المتخصصين الأصغر المركزين على طرائق واحدة. الشركات متوسطة الحجم تميز عبر العمق التكنولوجي-على سبيل المثال، الفصل المغناطيسي لميلتنيي بايوتك أو الطرد المركزي منخفض القص لساتوريوس-وبتقديم خطط تمويل مرنة جذابة للعملاء الأصغر.

فرص المساحة البيضاء تتركز على أنظمة نقطة الرعاية وطبقات التحسين المدفوعة بالذكاء الاصطناعي. كبائن PoCare من أورجينيسيس ومكوك الخلايا من Cellares تقلل النفقات الرأسمالية والتعقيد التشغيلي للمنتجات الذاتية. الشركات الناشئة الناشئة تسخر التصوير في الوقت الفعلي والتحليلات التنبؤية لأتمتة نقاط نهاية الحصاد، مما يجذب شراكات استراتيجية مع علامات المعدات الراسخة. نماذج الخدمة التي تجمع التحقق والمراقبة عن بُعد وسجلات الدفعات السحابية الآمنة سيبرانياً تقدم تدفقات إيرادات إضافية وتساعد الباعة على التمييز في ساحة تنافسية تركز على الأجهزة.

مرونة سلسلة التوريد تبقى قلقاً استراتيجياً. فقط حفنة من الشركات يمكنها توفير أجهزة حصاد متوافقة مع الممارسات التصنيعية الجيدة ونظام مغلق بأحجام تجارية عبر ثلاث قارات. الشركات المصنعة التي تسعى للحصول على مصادر مزدوجة تدفع الباعة لفتح مرافق تجميع إقليمية وتوسيع مستودعات قطع الغيار لتقليل وقت التوقف.

رواد صناعة حصاد الخلايا

-

شركة بيركن إلمر المحدودة

-

ساتوريوس إيه جي

-

شركة تيرومو

-

شركة داناهر

-

شركة ثيرمو فيشر ساينتيفيك المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: استحوذت أسترازينيكا على إيسوبايوتك مقابل 425 مليون دولار أمريكي، مما عزز محفظة العلاج الخلوي الداخلي.

- مارس 2025: اشترت مجموعة دي إتش إل CRYOPDP من كرايوبورت لتوسيع الخدمات اللوجستية الدوائية المتخصصة لشحنات العلاج الخلوي والجيني.

- فبراير 2025: أعلنت ثيرمو فيشر عن شراء بقيمة 4.1 مليار دولار أمريكي لوحدة التنقية والترشيح من سولفينتوم، مما أضاف قدرات إنتاج حيوي مكملة.

- يناير 2025: شراكة تيرومو BCT مع FUJIFILM Irvine Scientific لدمج Quantum Flex مع وسائط PRIME-XV لتوسع سريع للخلايا التائية.

- ديسمبر 2024: وافقت إدارة الغذاء والدواء على رايونسيل، أول علاج للخلايا اللحمية المتوسطة لمرض الطعم ضد المضيف عند الأطفال.

- ديسمبر 2024: شكلت شركة سوميتومو كيميكال RACTHERA، تهدف لإيرادات طب تجديدي بقيمة 350 مليار ين بحلول أواخر الثلاثينيات.

نطاق تقرير سوق حصاد الخلايا العالمي

وفقاً لنطاق التقرير، حصاد الخلايا هو تقنية لجمع أنواع مختلفة من الخلايا على السطح الثقافي. يتم استخدام طرق حصاد خلايا متعددة، مثل الطرد المركزي والترشيح والترشيح الميكروي وفصل الخلايا وزراعة الخلايا التائية، اعتماداً على أنواع العينات والتجارب. يُعتبر حصاد الخلايا عملية مهمة تتضمن إزالة الخلايا وحطام الخلايا والشوائب الأخرى القابلة للذوبان وغير القابلة للذوبان التي تضر بعملية الفصل اللوني اللاحقة.

ينقسم سوق حصاد الخلايا حسب نوع حصاد الخلايا والتطبيق والمستخدم النهائي والجغرافيا. حسب نوع حصاد الخلايا، ينقسم السوق إلى أجهزة حصاد الخلايا اليدوية وأجهزة حصاد الخلايا الآلية. حسب التطبيق، ينقسم السوق إلى التطبيقات البيوصيدلانية وبحوث الخلايا الجذعية والتطبيقات الأخرى. حسب المستخدم النهائي، ينقسم السوق إلى شركات التكنولوجيا الحيوية والشركات البيوصيدلانية ومعاهد البحث والمستخدمين النهائيين الآخرين. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير أحجام السوق والتوقعات بالقيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة حصاد الخلايا اليدوية |

| أجهزة حصاد الخلايا الآلية |

| التطبيقات البيوصيدلانية |

| بحوث الخلايا الجذعية |

| التطبيقات الأخرى |

| شركات التكنولوجيا الحيوية والشركات البيوصيدلانية |

| معاهد البحث |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع حصاد الخلايا | أجهزة حصاد الخلايا اليدوية | |

| أجهزة حصاد الخلايا الآلية | ||

| حسب التطبيق | التطبيقات البيوصيدلانية | |

| بحوث الخلايا الجذعية | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | شركات التكنولوجيا الحيوية والشركات البيوصيدلانية | |

| معاهد البحث | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق حصاد الخلايا؟

يبلغ حجم سوق حصاد الخلايا 6.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.37 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة في سوق حصاد الخلايا؟

تصدرت أجهزة حصاد الخلايا الآلية بحصة 63.45% في عام 2024، مدفوعة بالطلب على تكثيف العمليات.

أي مجال تطبيق ينمو بأسرع وتيرة؟

تسجل بحوث الخلايا الجذعية معدل نمو سنوي مركب قدره 16.43% حتى عام 2030، مما يجعلها التطبيق الأسرع نمواً.

أي منطقة من المتوقع أن تتوسع بأسرع وتيرة؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.56% حتى 2030 بسبب برامج المسار السريع التنظيمية ونشاط التجارب السريرية الواسع.

ما هي القيود الرئيسية التي تحد من اعتماد أجهزة الحصاد الآلية؟

التكلفة الرأسمالية العالية-غالباً ما تتجاوز مليون دولار أمريكي لكل وحدة-واللوائح الأخلاقية المتباينة حول مصادر الخلايا الجذعية تستمر في إعاقة الاعتماد الواسع النطاق.

كم هو مركز المشهد التنافسي؟

يسجل السوق 6 على مقياس من 10 نقاط للتركز، مع احتلال أكبر خمسة بائعين حوالي 60% من الإيرادات العالمية.

آخر تحديث للصفحة في: