حجم وحصة سوق أجهزة تثبيت القسطرة

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

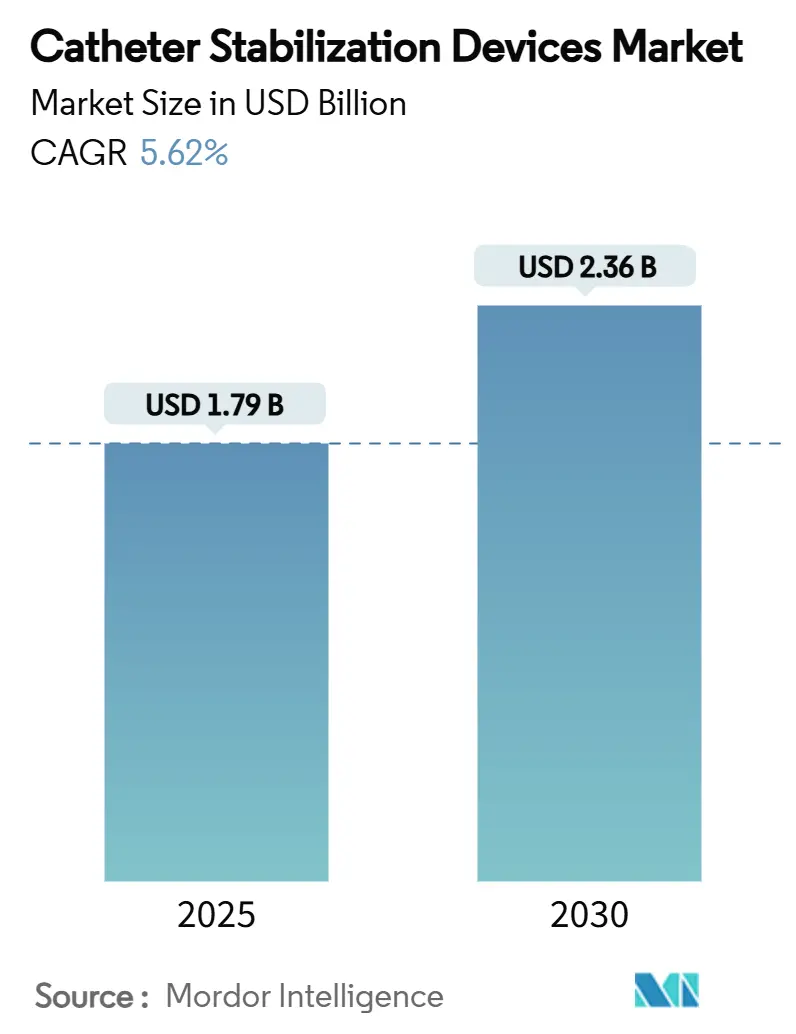

| حجم السوق (2025) | 1.79 مليار دولار أمريكي |

| حجم السوق (2030) | 2.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.62% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة تثبيت القسطرة بواسطة موردور إنتليجنس

يُقدر حجم سوق أجهزة تثبيت القسطرة بـ 1.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.36 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.62%. إن زيادة اليقظة السريرية حول العدوى المرتبطة بالقسطرة، والتوسع المستمر في الإجراءات طفيفة التوغل، والطلب الأقوى على الرعاية المنزلية تدعم بشكل جماعي توقعات النمو. تُكثف المستشفيات الإنفاق على مواد مكافحة العدوى الاستهلاكية، بينما تخلق البيئات الخارجية وبرامج التسريب المنزلي حالات استخدام جديدة تُفضل أشكال التثبيت المحمولة وسهلة التطبيق. إن ارتفاع أعداد حالات الأورام، وشيخوخة السكان التي تتطلب الوصول الوعائي المتكرر، والابتكار في المواد اللاصقة المضادة للميكروبات والصديقة للجلد تدعم أكثر مسار سوق أجهزة تثبيت القسطرة. يستجيب المصنعون من خلال الاستثمار في تصاميم متميزة تقلل من الإزاحة، وتخفض خطر عدوى CLABSI، وتلبي الأوامر الناشئة للاستدامة دون المساومة على الأداء.

النقاط الرئيسية للتقرير

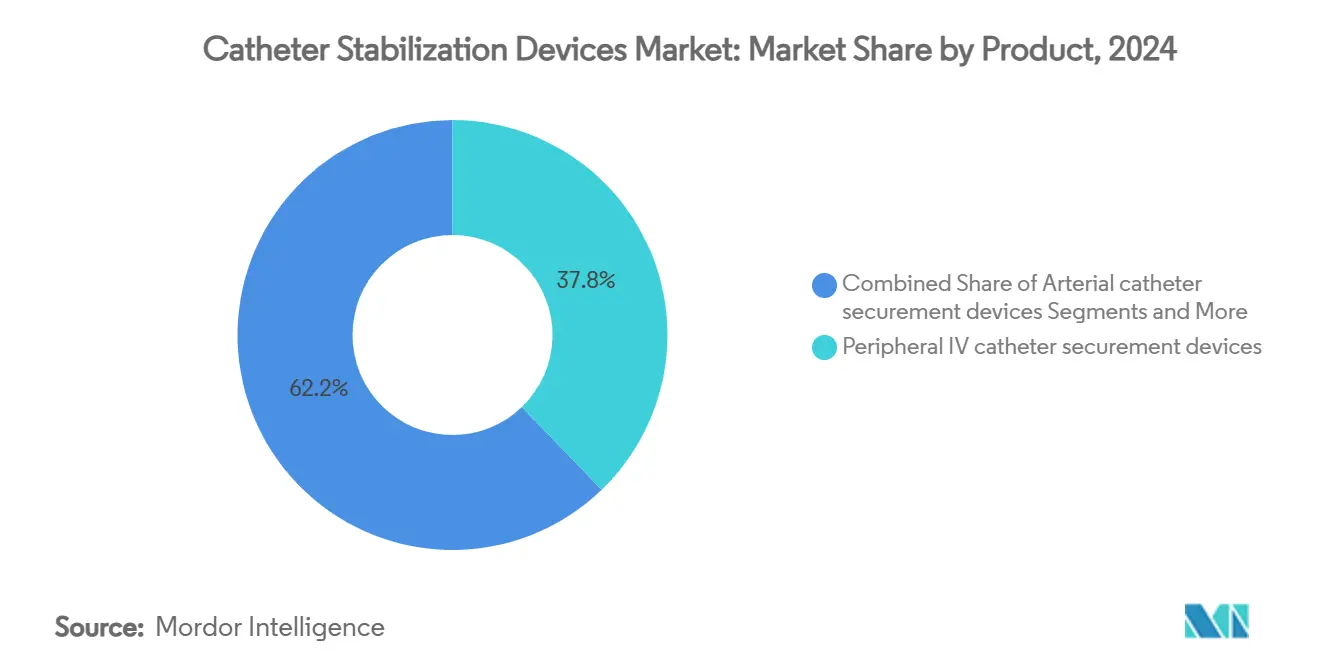

- حسب المنتج، قادت أجهزة تثبيت القسطرة الوريدية المحيطية بحصة 37.82% من سوق أجهزة تثبيت القسطرة في عام 2024، بينما من المتوقع أن تتوسع أجهزة تثبيت القسطرة الوريدية المركزية بمعدل نمو سنوي مركب 6.30% حتى عام 2030

- حسب التطبيق، شكلت الإجراءات القلبية الوعائية 42.18% من حجم سوق أجهزة تثبيت القسطرة في عام 2024 وتتقدم تطبيقات الأورام والعلاج الكيميائي بمعدل نمو سنوي مركب 6.81% حتى عام 2030.

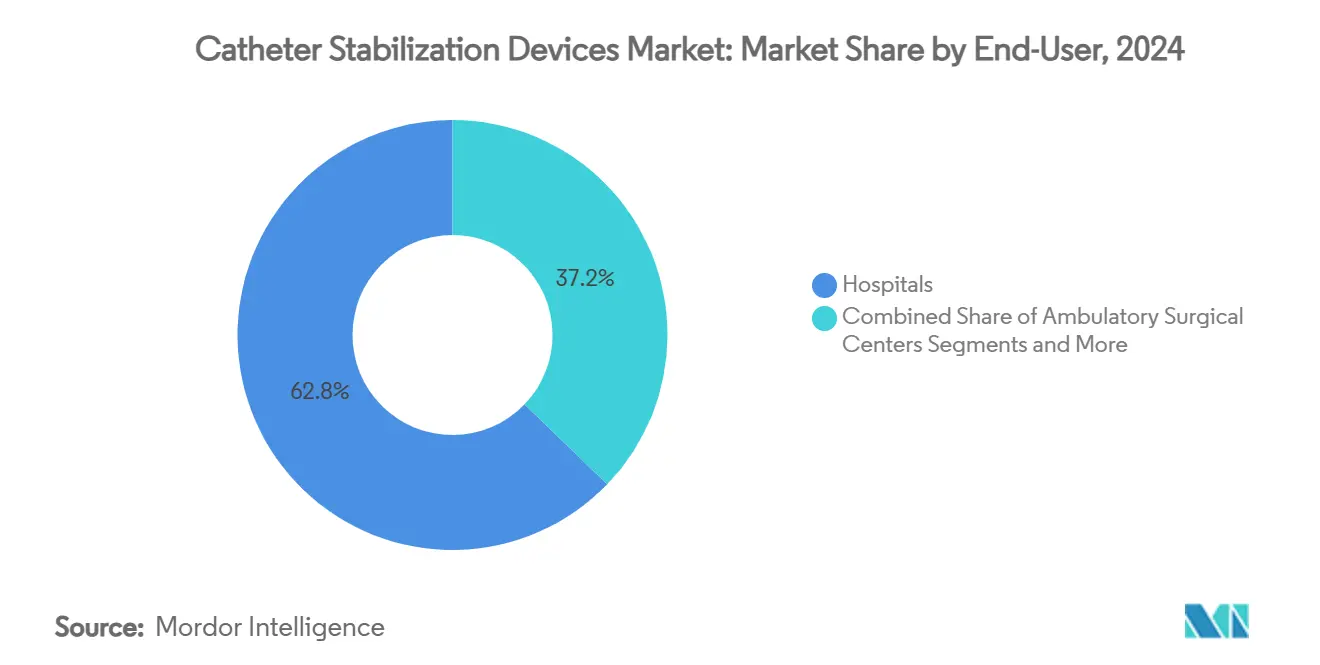

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 62.87% من سوق أجهزة تثبيت القسطرة في عام 2024، بينما سجلت مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 6.72% حتى عام 2030.

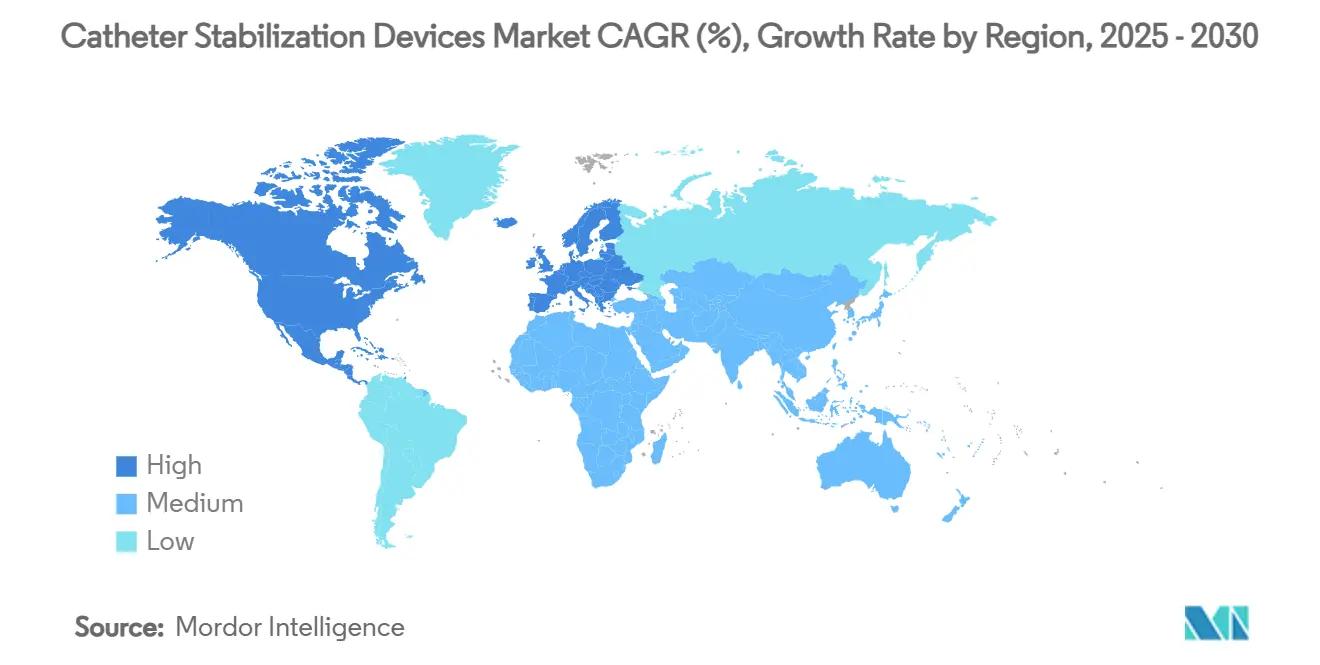

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 45.35% من سوق أجهزة تثبيت القسطرة في عام 2024، بينما من المُقرر أن تُسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.14% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة تثبيت القسطرة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة لأسلوب الحياة | +1.2% | عالمي؛ أمريكا الشمالية وأوروبا الأكثر تأثراً | طويل المدى (≥ 4 سنوات) |

| توسع الإجراءات طفيفة التوغل والقائمة على القسطرة | +1.5% | عالمي؛ القيادة في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| إرشادات الوقاية الأكثر صرامة من CLABSI و CAUTI | +1.0% | عالمي؛ التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| زيادة إنفاق المستشفيات على مواد مكافحة العدوى الاستهلاكية | +0.8% | عالمي؛ الأولوية في الأسواق المتطورة | متوسط المدى (2-4 سنوات) |

| التحول إلى المستشفى في المنزل وبرامج التسريب الخارجي | +1.1% | أمريكا الشمالية والاتحاد الأوروبي؛ ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| منصات المواد اللاصقة المضادة للميكروبات المتقدمة والصديقة للجلد | +0.6% | عالمي؛ مراكز البحث والتطوير في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة لأسلوب الحياة

إن الارتفاع العالمي في السكري وأمراض القلب والأوعية الدموية والسرطان يدفع الطلب طويل المدى على حلول التثبيت التي تحافظ على سلامة القسطرة عبر دورات العلاج الممتدة. تعتمد بروتوكولات الأورام بشكل متزايد على القساطر المركزية المُدخلة محيطياً، مما يؤدي إلى معدل نمو سنوي مركب 6.81% للقطاع حيث يفضل الأطباء الأجهزة التي تقلل الإزاحة دون المساومة على سلامة الجلد. يشكل كبار السن الآن حصة أكبر من المرضى المُدخلين إلى المستشفى، وضعف الأوعية الدموية لديهم يُزيد من الحاجة إلى التثبيت اللطيف ولكن القوي. تستثمر المستشفيات في الضمادات المضادة للميكروبات التي تخفض خطر العدوى، وبالتالي تقلل من تكلفة الرعاية وغرامات إعادة الدخول. هذا التحول الديموغرافي يضع سوق أجهزة تثبيت القسطرة كعنصر مركزي في استراتيجيات إدارة الأمراض المزمنة.

توسع الإجراءات طفيفة التوغل والقائمة على القسطرة

تعتمد منصات التدخل مثل استبدال الصمام الأورطي عبر القسطرة والعلاجات الوعائية بمساعدة الروبوت على ثبات دقيق للقسطرة أثناء الإجراءات الطويلة. بروتوكولات الخروج في نفس اليوم تعني مغادرة المرضى للمستشفى بشكل أسرع، مما يضع قسطاً على أجهزة التثبيت التي تستمر في الأداء دون المراقبة المستمرة. يستجيب صانعو الأجهزة من خلال هندسة مراسي منخفضة التشكيل تسمح بالوصول للتصوير بينما تقاوم قوى السحب العارضة. التسعير المتميز قابل للتحقيق عندما يكون جهاز التثبيت مُصمم خصيصاً لسير عمل تدخلي متخصص، مما يعزز تنوع الإيرادات داخل سوق أجهزة تثبيت القسطرة.

إرشادات الوقاية الأكثر صرامة من CLABSI و CAUTI

معايير منظمة الصحة العالمية 2024 وأحدث إرشادات مراكز مكافحة الأمراض والوقاية منها تُحدد التثبيت بدون خياطة كأفضل ممارسة لرعاية القسطرة داخل الأوعية [1]منظمة الصحة العالمية، "إرشادات الوقاية من عدوى مجرى الدم المرتبطة بالقساطر داخل الأوعية،" who.int. الامتثال مرتبط الآن بحوافز السداد والإبلاغ العام، مما يجعل مقاييس العدوى أولوية على مستوى مجلس الإدارة. الدراسات السريرية تُظهر أن القساطر المستقرة تقلل الهجرة الميكروبية، مما يدعم أوامر المستشفيات للتحول من الخياطة إلى المواد اللاصقة المتقدمة. المصنعون الذين يُصدقون ادعاءات تقليل العدوى يكتسبون ميزة تنافسية حيث تُوحد المستشفيات المشتريات حول الأجهزة المدعومة بأدلة قوية.

زيادة إنفاق المستشفيات على مواد مكافحة العدوى الاستهلاكية

يمكن أن تكلف كل حادثة CLABSI مستشفى أمريكي ما يصل إلى 48,108 دولار أمريكي. البيانات الألمانية تشير إلى وفورات 120-200 يورو يومياً عند منع العدوى. هذه الاقتصاديات تنقل أجهزة التثبيت من فئات الإنفاق الاختيارية إلى الأساسية. فرق المشتريات، المُحفزة باتفاقيات الرعاية القائمة على القيمة، تخصص ميزانيات أكبر للمنتجات التي تُحقق تخفيضات قابلة للقياس في التكاليف المرتبطة بالعدوى. وبالتالي يستفيد سوق أجهزة تثبيت القسطرة من سرد واضح لتجنب التكاليف.

التحول إلى المستشفى في المنزل وبرامج التسريب الخارجي

تحديث الرعاية الصحية المنزلية من برنامج ميديكير 2025 يتضمن تعويضات للعلاج بالتسريب في المنزل التي تعتمد على الإدارة الآمنة للقسطرة. برامج العلاج المضاد للميكروبات الخارجي تتوسع عالمياً، مما يتطلب أنظمة تثبيت تُمكن الرعاية الذاتية للمريض بينما تقاوم الاستخدام اليومي. ميزات الجهاز مثل نوافذ اللاصق الشفافة وألسنة التحرير المُرمزة بالألوان تُبسط استخدام الشخص العادي. النمو في قنوات الرعاية المنزلية يوسع سوق أجهزة تثبيت القسطرة خارج جدران المستشفيات.

منصات المواد اللاصقة المضادة للميكروبات المتقدمة والصديقة للجلد

الضمادات المُشربة بالكلورهيكسيدين تُقلل خطر عدوى الخط المركزي بنسبة 52% مقارنة بالضمادات القياسية. مصفوفات المواد اللاصقة القائمة على السيليكون تقلل تمزق الجلد وتسمح بالإزالة الخالية من الألم، مما يُسهل التبني بين المرضى المسنين والأطفال. هذه التطورات المادية تسمح للمصنعين بفرض أسعار متميزة بينما يلبون أهداف الاستدامة الناشئة من خلال تكرار أقل لتغيير الضمادات. وبالتالي تصبح الكيمياء المضادة للميكروبات عامل تمييز استراتيجي في سوق أجهزة تثبيت القسطرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الهجرة إلى المنافذ تحت الجلد / الموصلات الخالية من الإبر | -0.7% | عالمي؛ القيادة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| استدعاء المنتجات المتكرر ودعاوى الأحداث الضارة | -0.4% | عالمي؛ أقوى تأثير في الأسواق المنظمة | قصير المدى (≤ سنتان) |

| أوامر الاستدامة التي تُحد من البلاستيك أحادي الاستخدام | -0.5% | الاتحاد الأوروبي وأمريكا الشمالية؛ التوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| ضغط تعويضات المستشفيات على المواد غير المُدرة للإيرادات | -0.6% | عالمي؛ حاد في الأسواق الناضجة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الهجرة إلى المنافذ تحت الجلد / الموصلات الخالية من الإبر

الموصلات الخالية من الإبر مثل خط MaxPlus من BD تُظهر تخفيضات CLABSI عبر أكثر من 3,000 مستشفى أمريكي، مما يُحول تفضيل الأطباء نحو مكافحة العدوى على مستوى المحور [2]شركة بيكتون وديكنسون، "موصل MaxPlus و MaxZero الخالي من الإبر،" bd.com. المراسي تحت الجلد مثل SecurAcath تُقلل خطر CLABSI بنسبة 288%، مما يتحدى الأجهزة اللاصقة. أجهزة التطهير بالأشعة فوق البنفسجية-C تُقلل أكثر الاعتماد على التثبيت التقليدي من خلال إدارة مسببات الأمراض في موقع الموصل. مع انتشار البدائل المتكاملة، قد تستقر مبيعات المواد اللاصقة السطحية المستقلة.

استدعاء المنتجات المتكرر ودعاوى الأحداث الضارة

فشل التثبيت الذي يؤدي إلى تقشير الجلد أو عدوى مجرى الدم يُثير عمليات الاستدعاء ويُزيد التعرض للمسؤولية. المراقبة التنظيمية المُشددة في الولايات المتحدة والاتحاد الأوروبي تُجبر المصنعين على تخصيص الموارد لاختبار ما بعد السوق ووثائق الامتثال. هذه التكاليف تضغط على الهوامش ويمكن أن تُؤخر إطلاق الأجهزة من الجيل التالي. الضرر المُرتبط بالعلامة التجارية أيضاً يُبطئ التبني بين لجان شراء المستشفيات التي تتجنب المخاطر، مما يُحد من النمو قصير المدى لسوق أجهزة تثبيت القسطرة.

أوامر الاستدامة التي تُحد من البلاستيك أحادي الاستخدام

لائحة الاتحاد الأوروبي للتعبئة والتغليف ونفايات التعبئة والتغليف تُسرع التحول بعيداً عن البلاستيك التقليدي من خلال فرض أهداف إعادة التدوير وتقليل المواد [3]أوليفر هيلث كير باكيجنغ، "لائحة الاتحاد الأوروبي للتعبئة والتغليف ونفايات التعبئة والتغليف: التأثير على الرعاية الصحية،" oliverhcp.com. المستشفيات تُفضل البائعين الذين يُقدمون مكونات قابلة للتحلل البيولوجي أو قابلة لإعادة التدوير، مما يضع ضغطاً على الشركات التي لديها محافظ بولي فينيل كلورايد قديمة. تطوير خيارات البلاستيك الحيوي غالباً ما ينطوي على تكاليف مواد خام أعلى ونفقات إعادة التحقق، مما يضغط على الربحية قريبة المدى حتى لو أنها تُؤمن الصلة طويلة المدى.

تحليل القطاعات

حسب المنتج: هيمنة IV المحيطية وسط ابتكار CVC

شكلت أجهزة تثبيت IV المحيطية 37.82% من سوق أجهزة تثبيت القسطرة في عام 2024. الحلول الوريدية المركزية، رغم كونها أصغر، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 6.30% بسبب تعقيد الرعاية الحرجة وأوامر منع CLABSI. هاتان الفئتان تُعرفان بشكل جماعي الجزء الأكبر من حجم سوق أجهزة تثبيت القسطرة، مع الشرياني والبولي وأشكال المتخصصة الأخرى تخدم احتياجات متخصصة مثل غسيل الكلى ورعاية الأطفال.

المطورون يُحسنون منتجات IV المحيطية بطبقات مضادة للميكروبات متكاملة وأغشية شفافة وقابلة للتنفس تسمح بالفحص اليومي للموقع. في مساحة CVC، وضعات PICC المنفقة تُظهر ملفات أفضل للعدوى والإزاحة من الخطوط غير المنفقة، مما يحث البائعين على الابتكار حول آليات الترسيخ التي تستوعب تقنيات النفق. الوضوح التنظيمي المتوقع لأجهزة الفصل المُفعلة بالقوة يجب أن يُعزز التمييز الإضافي للمنتج مما يُعزز أكثر آفاق النمو لسوق أجهزة تثبيت القسطرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: القيادة القلبية الوعائية مع تسارع الأورام

مثلت التدخلات القلبية الوعائية 42.18% من حجم سوق أجهزة تثبيت القسطرة في عام 2024، مُعكسة حجم الإجراءات القلبية القائمة على القسطرة المُنجزة عالمياً. قطاعات الأورام والعلاج الكيميائي، المُتوقعة بمعدل نمو سنوي مركب 6.81%، تنشأ من أنظمة علاج السرطان المُكثفة التي تتطلب ثبات الخط المركزي لعدة أشهر. تطبيقات الرعاية الحرجة والطب الطارئ تستفيد من بصمات ICU الأكبر، بينما تحافظ تطبيقات المعدة والمسالك البولية وأمراض الكلى على طلب ثابت مرتبط بانتشار غسيل الكلى.

المصنعون يُكيفون أجهزة التثبيت مع جداول توصيل الأدوية، ومتطلبات المجال المعقم، وتوافق التصوير. الابتكارات تشمل نوافذ لاصقة مُرمزة بالألوان للفحص السريع أثناء حالات الطوارئ السريعة ومجمعات منخفضة التشكيل للملاحة بالمنظار. هذه التحسينات تُمكن المستشفيات من التوحيد القياسي عبر الأقسام، مما يُعمق اختراق سوق أجهزة تثبيت القسطرة.

حسب المستخدم النهائي: هيمنة المستشفيات وسط توسع ASC

احتفظت المستشفيات بحصة 62.87% من سوق أجهزة تثبيت القسطرة في عام 2024 بسبب أحجام إجراءاتها العالية ومزيج الحالات المعقدة. مراكز الجراحة الخارجية، المُتوقع ارتفاعها بمعدل نمو سنوي مركب 6.72%، تستفيد من النفقات العامة الأقل وحوافز الدافعين للإجراءات الخارجية. برامج الرعاية المنزلية تكتسب زخماً حيث يُعوض ميديكير ومؤمنو القطاع الخاص التسريب في المنزل، مما يُوسع نطاق سوق أجهزة تثبيت القسطرة.

مديرو ASC يطلبون أشكال تثبيت سريعة التطبيق تُناسب جداول الدوران السريع، بينما تتطلب الممرضات المنزليات مجموعات سهلة الاستخدام مع تعليمات واضحة. البائعون الذين يُقدمون حزم المنتجات متعددة الإعدادات يكتسبون كفاءات عبر القنوات. مرافق الرعاية طويلة المدى، رغم ثباتها، تُمثل سبيل نمو متخصص يُركز على تجنب إصابات الضغط ومواد التوافق العالي مع الجلد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 45.35% من حصة سوق أجهزة تثبيت القسطرة في عام 2024، مدعومة بسياسات مكافحة العدوى الصارمة ومسارات السداد القوية. أحكام ميديكير 2025 للعلاج بالتسريب المنزلي تُوسع أكثر استخدام الأجهزة في البيئات السكنية، مما يُعزز المسار الإقليمي للنمو.

أوروبا تُظهر توسعاً ثابتاً حيث تتكيف المستشفيات مع لوائح الاستدامة التي تُفضل مكونات التثبيت القابلة لإعادة التدوير أو قابلة للتحلل البيولوجي، مما يدفع إعادة تصميم المنتج ودورات المشتريات. تركيز البحث السريري في ألمانيا وفرنسا والمملكة المتحدة يُسرع التبني المحلي للمواد اللاصقة المبتكرة التي تُرضي أهداف مكافحة العدوى والبيئة.

آسيا والمحيط الهادئ مُقرر أن يتجاوز المتوسطات العالمية بمعدل نمو سنوي مركب 7.14% حتى عام 2030. تحديث البنية التحتية للرعاية الصحية في الصين والهند، مُدمجاً مع الديموغرافية الشائخة في اليابان وكوريا الجنوبية، يُوجه الطلب نحو حلول الوصول الوعائي المتقدمة. مبادرات المواءمة التنظيمية تُبسط الموافقات، مما يسمح للمصنعين متعددي الجنسيات بنشر خطوط منتجات موحدة بينما يُراعون بروتوكولات الرعاية المحلية.

المشهد التنافسي

يتميز سوق أجهزة تثبيت القسطرة بالتشرذم المعتدل. يعتمد المصنعون الراسخون مثل بيكتون وديكنسون و3M على مقياس البحث والتطوير، والتوزيع الواسع، والأدلة السريرية القوية لحماية الحصة. استحواذ BD بقيمة 4.2 مليار دولار أمريكي على أصول الرعاية الحرجة لإدواردز لايف ساينسيز يبني منصة تُدمج المراقبة مع الوصول الوعائي، مما يُكثف الضغوط التنافسية.

اللاعبون من الطبقة المتوسطة يُركزون على حالات الاستخدام المتخصصة. شراء تيليفليكس لوحدة الأوعية الدموية لبيوترونيك بـ 760 مليون يورو يُحسن محفظتها التاجية، بينما تحالف كوك ميديكال مع بيدال الدولية يُوسع خط الصرف مع أدوات تثبيت FlexGRIP. الشركات الناشئة تستفيد من تصميم الذكاء الاصطناعي لتقليل الاستعمار البكتيري على أسطح القسطرة بـ 100 ضعف، مستهدفة فجوات منع العدوى غير الملباة.

التمييز بين المنتجات يتمحور حول النشاط المضاد للميكروبات، ولطف الجلد، وسرعة التطبيق. اعتبارات الاستدامة تحفز البحث في البلاستيك الحيوي مثل حمض البوليلاكتيك، رغم أن اقتصاديات المقياس تبقى غير مؤكدة. الشركات التي تُظهر تحسينات في النتائج بنقاط أسعار تنافسية مُوضعة لالتقاط حصة إضافية داخل سوق أجهزة تثبيت القسطرة.

قادة صناعة أجهزة تثبيت القسطرة

-

باكستر

-

شركة بيكتون وديكنسون

-

شركة ميدلاين إندستريز المحدودة

-

3M

-

بي.براون SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يناير 2025: قدمت شركة بي.براون ميديكال جهاز تثبيت القسطرة Clik-FIX للتخدير فوق الجافية/أعصاب محيطية لتقليل الإزاحة أثناء التخدير الموضعي، مما يُعزز سلامة المريض ومكافحة الألم.

- فبراير 2024: شاركت كوك ميديكال مع بيدال الدولية لإضافة أجهزة تثبيت القسطرة FlexGRIP إلى محفظة التصريف عبر الجلد، مما يُحسن راحة المريض عبر بروتوكولات العلاج.

- أبريل 2023: استحوذت كونفاتيك على منصة تقنية أكسيد النيتريك المضادة للميكروبات لتعزيز عرضها لمنع العدوى.

نطاق تقرير سوق أجهزة تثبيت القسطرة العالمي

وفقاً لنطاق التقرير، جهاز تثبيت القسطرة أو جهاز الاحتفاظ هو منتج يُستخدم لتأمين القسطرة البولية المُقيمة. تم تجميع أجهزة تثبيت القسطرة إلى ثلاث فئات رئيسية: الخيوط الجراحية، والأجهزة بدون خيوط، والأشرطة والضمادات. يُستخدم تثبيت القسطرة للمحافظة على سلامة جهاز الوصول ولمنع هجرة القسطرة وفقدان الوصول. سوق أجهزة تثبيت القسطرة مُقسم حسب المنتج (أجهزة تثبيت الشرايين، أجهزة تثبيت القسطرة الوريدية المركزية، أجهزة التثبيت المحيطية، أجهزة تثبيت القسطرة البولية، أجهزة تثبيت أنبوب تصريف الصدر، وأجهزة التثبيت الأخرى)، المستخدم النهائي (المستشفيات، أماكن الرعاية المنزلية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يُغطي أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يُقدم قيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة تثبيت القسطرة الوريدية المحيطية |

| أجهزة تثبيت القسطرة الوريدية المركزية (CVC) |

| أجهزة تثبيت القسطرة الشريانية |

| أجهزة تثبيت القسطرة البولية |

| أجهزة التثبيت المتخصصة الأخرى |

| الإجراءات القلبية الوعائية |

| الأورام والعلاج الكيميائي |

| الرعاية الحرجة والطب الطارئ |

| المعدة والمسالك البولية وأمراض الكلى |

| إدارة الألم والتخدير |

| المستشفيات |

| مراكز الجراحة الخارجية |

| برامج الرعاية المنزلية والمستشفى في المنزل |

| مرافق الرعاية طويلة المدى / التمريض الماهر |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | أجهزة تثبيت القسطرة الوريدية المحيطية | |

| أجهزة تثبيت القسطرة الوريدية المركزية (CVC) | ||

| أجهزة تثبيت القسطرة الشريانية | ||

| أجهزة تثبيت القسطرة البولية | ||

| أجهزة التثبيت المتخصصة الأخرى | ||

| حسب التطبيق | الإجراءات القلبية الوعائية | |

| الأورام والعلاج الكيميائي | ||

| الرعاية الحرجة والطب الطارئ | ||

| المعدة والمسالك البولية وأمراض الكلى | ||

| إدارة الألم والتخدير | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| برامج الرعاية المنزلية والمستشفى في المنزل | ||

| مرافق الرعاية طويلة المدى / التمريض الماهر | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

أي فئة منتج تهيمن على المبيعات الحالية؟

احتفظت أجهزة تثبيت IV المحيطية بحصة 37.82% في عام 2024، مُعكسة استخدامها الشامل عبر أماكن الرعاية.

من هم اللاعبون الرئيسيون في سوق أجهزة تثبيت القسطرة؟

باكستر، شركة بيكتون وديكنسون، شركة ميدلاين إندستريز المحدودة، 3M وبي.براون SE هي الشركات الرئيسية العاملة في سوق أجهزة تثبيت القسطرة.

أي منطقة هي الأسرع نمواً في سوق أجهزة تثبيت القسطرة؟

من المُقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

ما سرعة نمو الطلب على حلول تثبيت القسطرة في المراكز الخارجية؟

من المتوقع أن تُسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب 6.72% حتى عام 2030، متجاوزة نمو المستشفيات.

آخر تحديث للصفحة في: