حجم وحصة سوق قسطرة المسالك البولية العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.39 مليار دولار أمريكي |

| حجم السوق (2030) | 8.2 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق قسطرة المسالك البولية العالمي بواسطة مردور إنتليجنس

وصل سوق قسطرة المسالك البولية إلى 6.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 7.90 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.38% عبر الفترة 2025-2030. النمو مدعوم بشيخوخة السكان وارتفاع انتشار سلس البول والابتكار المستمر في المنتجات الذي يمزج الطلاءات المضادة للميكروبات مع ميزات المراقبة الرقمية. حوافز الرعاية القائمة على القيمة توجه المستشفيات نحو القسطرات المتميزة التي تقلل مخاطر العدوى، بينما يتسارع اعتماد الرعاية المنزلية مع توسع التعويضات. المتطلبات التنظيمية مثل لائحة الأجهزة الطبية الأوروبية والتخلص التدريجي المخطط من DEHP تشجع المواد الحيوية المستدامة، مما يرفع تكاليف التطوير ولكن يفتح أيضاً أسواقاً متخصصة للتصاميم الصديقة للبيئة. تتزايد حدة المنافسة حيث تقوم الشركات الكبيرة بالاستحواذ والشراكة أو إطلاق كيمياء طلاء جديدة للاحتفاظ بالحصة السوقية في بيئة سوق تعتمد بشكل متزايد على النتائج.

النقاط الرئيسية للتقرير

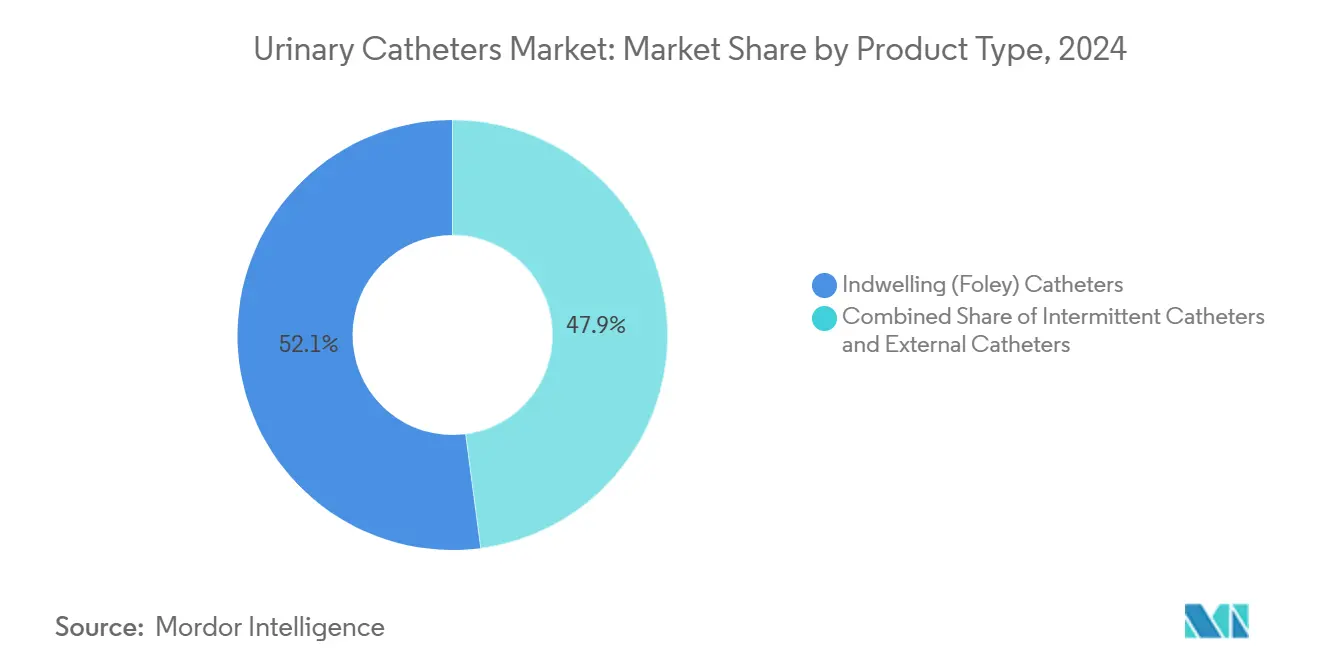

- حسب نوع المنتج، تصدرت القسطرة المقيمة بنسبة 52.13% من حصة سوق قسطرة المسالك البولية في 2024؛ من المتوقع أن تسجل القسطرة المتقطعة أسرع معدل نمو سنوي مركب بنسبة 5.91% حتى 2030.

- حسب الجنس، ولدت المريضات الإناث 65.52% من إيرادات 2024، بينما من المتوقع أن ينمو قطاع الذكور بمعدل نمو سنوي مركب قدره 6.23% حتى 2030.

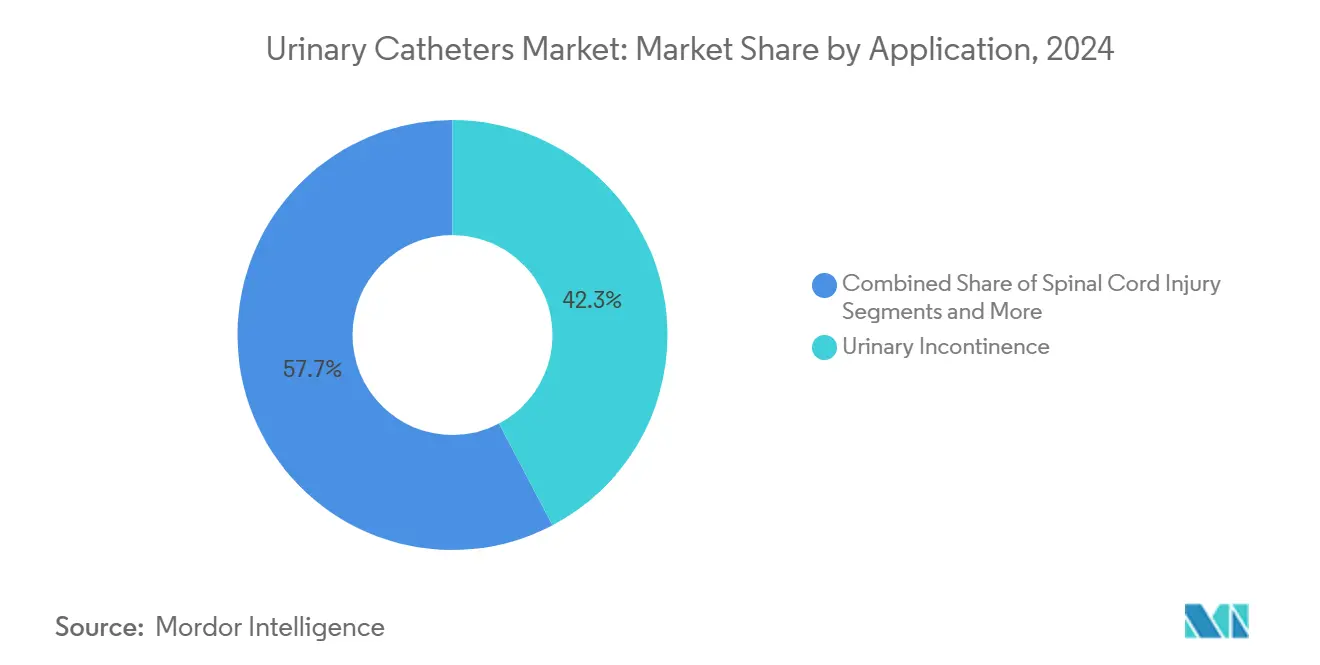

- حسب التطبيق، شكل سلس البول 42.34% من حجم سوق قسطرة المسالك البولية في 2024، بينما يتقدم الطلب على إصابة النخاع الشوكي بمعدل نمو سنوي مركب قدره 6.67% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 67.72% من الإيرادات في 2024، إلا أنه من المتوقع أن تتوسع قناة الرعاية المنزلية بنسبة 7.12% سنوياً حتى 2030.

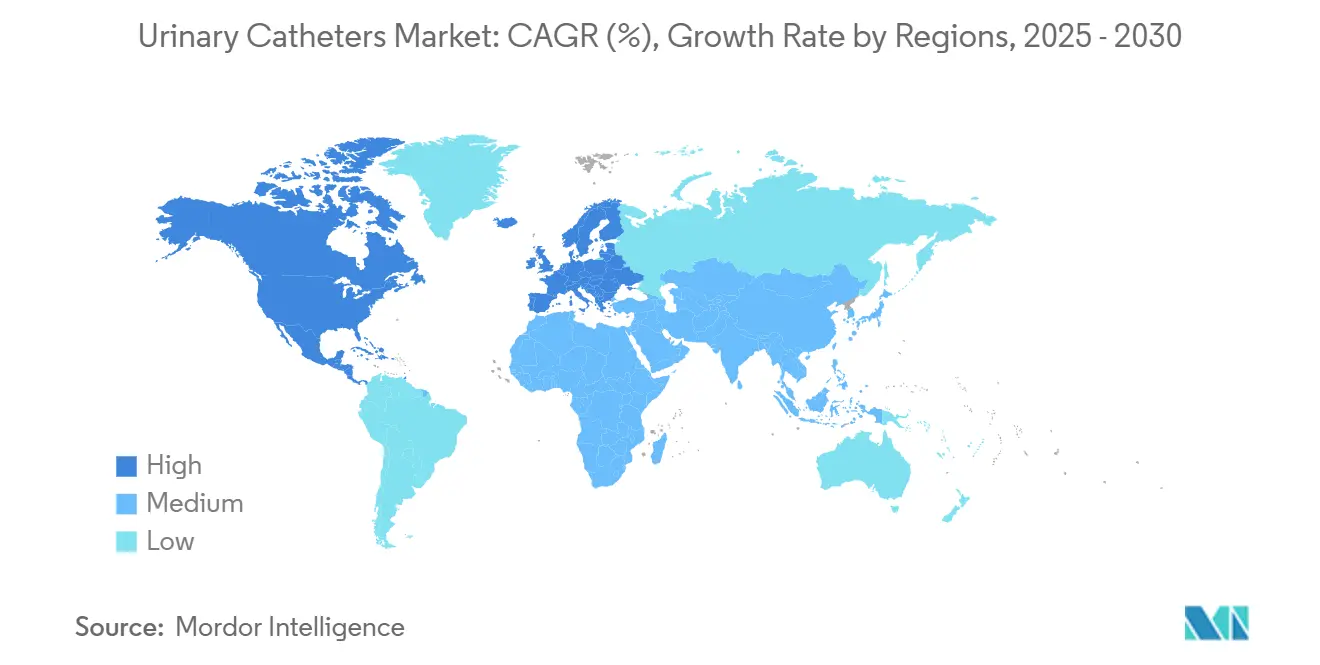

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 40.61% من مبيعات 2024، ومن المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 7.45% حتى 2030.

اتجاهات ورؤى سوق قسطرة المسالك البولية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار سلس البول | +1.2% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| نمو السكان المسنين | +1.0% | آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية في الطلاءات والمواد الحيوية | +0.8% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ المتوسعة | متوسط الأمد (2-4 سنوات) |

| زيادة أحجام الإجراءات الجراحية | +0.7% | الأسواق المتقدمة عالمياً | متوسط الأمد (2-4 سنوات) |

| الارتفاع المدعوم بالتجارة الإلكترونية في القسطرة الذاتية | +0.5% | أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| تقديم أجهزة إدارة البول الخارجية النسائية | +0.4% | أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار سلس البول

تفيد دور رعاية المسنين بنسبة انتشار سلس البول تبلغ 76.5%، مما يؤكد على الطلب المستمر للأجهزة المقيمة والمتقطعة والخارجية [1]Daniela Furlanetto, "Urinary Incontinence in Nursing Homes," BMC Geriatrics, bmcgeriatrics.biomedcentral.com. سلس البول الوظيفي الآن يشكل 45.5% من الحالات، مما يوسع المجموعة القابلة للمعالجة ما وراء كبار السن. المضاعفات المرتبطة مثل التهاب الجلد والسقوط ترفع تكاليف الرعاية، مما يضع القسطرات كأدوات علاجية أساسية بدلاً من السلع المستهلكة. تقترب النفقات السنوية لدور رعاية المسنين المرتبطة بسلس البول من 5 مليارات دولار أمريكي، مما يدفع شركات التأمين لدعم المنتجات التي تقلل الأمراض الثانوية. معدلات التشخيص الأعلى في مرافق الرعاية التمريضية المتخصصة مقابل إعدادات الرعاية المنزلية تؤكد على أهمية التصاميم القوية المقاومة للعدوى. مع ارتفاع الانتشار بين كبار السن في المجتمع، يرى المصنعون زخماً واضحاً في توفير مجموعات القسطرة الذاتية المدمجة مع التعليم الرقمي.

نمو السكان المسنين

أكثر من ضعفت حالات تضخم البروستاتا الحميد (BPH) من 1990 إلى 2022، حيث وصلت إلى 112.5 مليون وتؤثر على 80% من الرجال الذين تزيد أعمارهم عن 70 عاماً. إصابة النخاع الشوكي بمعدل 23.77 لكل مليون تضيف اعتماداً على القسطرة لعقود، بينما يساهم نمو السكان بما يقرب من 95% من الارتفاع في أحجام الحالات. هذه الأمراض المتداخلة تخلق سيناريوهات معقدة متعددة المؤشرات تتطلب محافظ أجهزة مضبوطة على المثانة العصبية واحتباس البول بعد الجراحة والخلل المزمن في نفس المريض. بينما تتعامل أنظمة الصحة مع تعدد الأمراض في مجموعات الشيخوخة، تميل أولويات المشتريات نحو المنصات المتنوعة التي تبسط المخزون بينما تلبي الاحتياجات السريرية المتباينة.

التطورات التكنولوجية في الطلاءات والمواد الحيوية

عدوى المسالك البولية المرتبطة بالقسطرة (CAUTIs) تصيب 8.5% من المرضى المقسطرين وتشكل 80% من عدوى المسالك البولية المكتسبة في المستشفيات [2]Ibraheem Tay, "Silver-Alloy Catheters and CAUTI," BMC Urology, bmcurol.biomedcentral.com. أسطح سبائك الفضة تقلل التصاق البكتيريا، وتصاميم التصريف الموجهة بالذكاء الاصطناعي تظهر لإحباط التكلس. تدمج ConvaTec الإضافات المحبة للماء داخل مصفوفة البوليمر للحفاظ على الاحتكاك منخفضاً عبر الإدخالات المتكررة. الأنظمة المتقطعة القابلة لإعادة الاستخدام مثل Aurie أظهرت عدد ميكروبي غير قابل للكشف بعد 100 دورة معقمة [3]Mikael Johansson, "Reusable Intermittent Catheter Sterility," Urology, urologyjournal.org . التخلص التدريجي المعلق من DEHP في أوروبا يسرع التحول إلى البوليمرات النباتية رغم أن البلاستيك الحيوي يحمل حالياً أقساط تكلفة تصل إلى 40%.

زيادة أحجام الإجراءات الجراحية

احتباس البول بعد الجراحة يؤثر على ما يصل إلى 70% من مجموعات جراحية محددة، مما يجعل القسطرة المؤقتة روتينية في بروتوكولات الاستشفاء المحسن. Medicare Part B ينفق أكثر من 120 مليون دولار أمريكي سنوياً على تدخلات BPH، مما يعزز الطلب المتوقع في فترة ما حول الجراحة. الحلول البسيطة التداخلية لـ BPH مثل UroLift ارتفعت من 1.4% من الإجراءات في 2015 إلى 16% في 2022، مما يخلق فرصاً للقسطرات المتخصصة المناسبة للإعدادات المكتبية. تسعى المستشفيات بشكل متزايد للأجهزة التي تدعم الخروج في نفس اليوم ومراقبة إنتاج البول التلقائي، مما يزيد من تمويه الخطوط بين نظم المسالك البولية والصحة الرقمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| المخاطر العالية وعبء التكلفة لـ CAUTI | -0.9% | الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| توفر علاجات غير القسطرة لسلس البول | -0.6% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| لوائح البلاستيك أحادي الاستخدام الناشئة | -0.5% | أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| تعويض محدود للقسطرات الذكية/المضادة للميكروبات المتميزة | -0.4% | الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

المخاطر العالية وعبء التكلفة لـ CAUTI

معدلات CAUTI في العناية المركزة تبلغ في المتوسط 8.83% وتمدد الإقامة في المستشفى، مما يجذب عقوبات مالية تحت الشراء القائم على القيمة. تطرح المستشفيات خوارزميات إزالة بقيادة الممرضات التي قلصت الاحتفاظ من 30% إلى 6.7% في مرضى كسر الورك، مما يدل على أن الوقاية يمكن أن تؤدي إلى تآكل حجم الإجراءات. التباين الواسع بين البلدان عالية ومنخفضة الدخل يعني أن منحنيات اعتماد القسطرات المضادة للميكروبات تبقى غير متساوية. يفضل الدافعون الأجهزة ذات بيانات العدوى القوية، إلا أن حدود الإنفاق تدفع مقدمي الخدمة لتقصير مدة القسطرة، مما يضعف مبيعات الوحدات حتى مع صمود أسعار البيع المتوسطة المتميزة.

توفر علاجات غير القسطرة لسلس البول

التعديل العصبي والزرعات والعلاجات الدوائية الجديدة توسع الترسانة العلاجية. زرعة العضلة العاصرة الذكية من UroMems حققت جميع نقاط النهاية لستة أشهر في أول دراسة جدوى للإناث وحصلت على 47 مليون دولار أمريكي لتوسيع نطاق التجارب. شراء Boston Scientific بقيمة 3.7 مليار دولار أمريكي لـ Axonics يدل على الثقة في إدارة سلس البول بدون قسطرة. وافقت إدارة الأغذية والأدوية الأمريكية على gepotidacin، أول مضاد حيوي فموي لعدوى المسالك البولية غير المعقدة منذ 30 عاماً، مما قد يعدل استخدام القسطرة عبر منع العدوى المتكررة. هذه الخيارات تقلل الاعتماد المزمن على القسطرة المقيمة وقد تعيد توجيه الإنفاق نحو المسارات العلاجية مع الوقت.

تحليل القطاعات

حسب نوع المنتج: هيمنة القسطرة المقيمة وسط ابتكار متقطع

احتفظت أجهزة فولي المقيمة بـ 52.13% من الإيرادات في 2024 وتبقى حجر الزاوية في رعاية المرضى الداخليين الحادة. القسطرة المتقطعة، مع ذلك، من المتوقع أن تنمو 5.91% سنوياً، مدفوعة بأدلة على انخفاض حدوث العدوى وراحة أعلى للمريض. القسطرة الخارجية تشغل مكانة متخصصة إلا أنها تستفيد من درجات رضا المستخدم العالية وترميز التعويض الواضح في الولايات المتحدة.

المنافسة في التصميم الآن تتوقف على الطلاءات المحبة للماء وحزم التشحيم المتكاملة وسبائك مضادات الميكروبات. تفيد ConvaTec أن النماذج المحبة للماء تساهم بالفعل بـ 60% من دوران العناية بالتحكم، ومن المتوقع أن تعزز رموز تعويض HCPCS الجديدة المفعلة في 2026 اعتماد المنتجات المتميزة. التطورات الهندسية مثل قنوات التصريف الدقيقة الثقوب تقلل الأحجام المتبقية إلى أقل من 6 مل، معيار يدعم سلامة المريض في كل من المستشفى والمنزل.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الجنس: قيادة القطاع النسائي تقود الابتكار

ولدت المستخدمات الإناث 65.52% من الطلب في 2024 بسبب انتشار سلس البول بنسبة 61% في النساء فوق سن 50. من المتوقع أن يتقدم الطلب الذكوري بمعدل نمو سنوي مركب قدره 6.23% حتى 2030 حيث تتطلب BPH ورعاية ما بعد استئصال البروستاتا أجهزة متقطعة أو مؤقتة.

مسارات الابتكار تتباين حسب التشريح. أطلقت ConvaTec خط متقطع خاص بالنساء يتوسع عبر أوروبا بعد قبول قوي من الأطباء. للمرضى الذكور، القسطرة الذاتية النظيفة المتقطعة تحقق مضاعفات أقل بعد جراحة BPH مقابل البدائل المقيمة. الأنظمة الخارجية الذكورية المصممة حول أغطية خالية من اللاتكس تحفر دوراً وقائياً بإلغاء صدمة الإدخال كلياً، مما يضع سوق قسطرة المسالك البولية لنمو تفاضلي عبر خطوط الجنس.

حسب التطبيق: قيادة سلس البول مع زخم نمو إصابة النخاع الشوكي

مثل سلس البول 42.34% من الإيرادات في 2024، مرسخاً سوق قسطرة المسالك البولية وسط التوسع الديموغرافي. من المتوقع أن يسجل الطلب على إصابة النخاع الشوكي معدل نمو سنوي مركب قدره 6.67% مع امتداد البقاء على قيد الحياة وتوحيد بروتوكولات إدارة المثانة العصبية عالمياً.

تعقيد التطبيق يتزايد: الأجهزة المتقطعة المحبة للماء تقلل حدوث عدوى المسالك البولية في مجموعات إصابة النخاع الشوكي، بينما استراتيجيات الإزالة المبكرة تقلل المضاعفات بعد جراحة الحوض. التكنولوجيا مثل قسطرة Optilume BPH حققت تحسن المريض بنسبة 67.5% في سنتين، مما يوضح تحرك السوق نحو الفعالية الخاصة بالمؤشر. المطورون الذين يركزون على المحافظ المرنة التي تعالج أمراضاً متعددة في أفضل وضع للاستحواذ على المشتريات المتقاطعة في صيغ المستشفيات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات مع تسارع الرعاية المنزلية

احتفظت المستشفيات بـ 67.72% من الاستهلاك في 2024، مما يعكس القسطرة الإلزامية في مسارات الجراحة والطوارئ والعناية المركزة. من المتوقع أن تتوسع قناة الرعاية المنزلية بنسبة 7.12% سنوياً حيث يمول Medicare الآن الأنظمة الخارجية النسائية تحت رموز المعدات الطبية المعمرة بتغطية مشاركة في الدفع بنسبة 80%.

منصات التوزيع الإلكتروني والتطبيب عن بعد ومراقبات التصريف التلقائية تبسط القسطرة الذاتية في المنزل. الابتكارات مثل مضخات الري الذكية للمثانة مع تحليلات البلوتوث تمكن استمرارية الرعاية التي تنافس الإشراف الداخلي. مرافق الرعاية طويلة الأمد تبقى حاسمة، إلا أن تزايد التدقيق التنظيمي على منع CAUTI يحفز الخروج الأسرع إلى إعدادات المنزل، مما يرفع أكثر الطلب المتنقل داخل سوق قسطرة المسالك البولية.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 40.61% من مبيعات 2024، مدعومة بتعويض Medicare للأنظمة الخارجية المتميزة وإنفاق وطني مقدر بـ 11 مليار دولار أمريكي على اضطرابات المسالك البولية. مسارات 510(k) المبسطة تسهل الابتكار: التخليصات الأخيرة تشمل منصات ديناميكا بولية لاسلكية تلغي قسطرات التشخيص، إلا أنها ما زالت تحفز اعتماد أجهزة العلاج التتابعي.

أوروبا مشكلة بالتنظيم الصارم. نصف المصنعين المحليين قلصوا خطوط الإنتاج بسبب تكاليف شهادة MDR، مما ركز الحصة مع الشركات متعددة الجنسيات ذات رؤوس الأموال الجيدة. قيد DEHP المفعل في يوليو 2030 يسرع التحول إلى ركائز بلاستيكية حيوية رغم تكاليف مدخلات أعلى بنسبة 20-40% [4]Alexis Bour, "DEHP Ban Spurs Bioplastic Devices," Ecomundo, ecomundo.eu. صانعو الأجهزة ذوو المحافظ الخضراء في المرحلة المبكرة من المرجح أن يستحوذوا على مناقصات المستشفيات التي تفضل مقاييس الاستدامة المدمجة في أطر الشراء.

آسيا والمحيط الهادئ على المسار الصحيح لمعدل نمو سنوي مركب قدره 7.45%، مدفوعة بارتفاع أحجام الإجراءات وتوسع التغطية التأمينية وقطاع تقنيات طبية محلي من المتوقع أن يتجاوز 225 مليار دولار أمريكي بحلول 2030. عبء إصابة النخاع الشوكي في الصين نما 63% منذ 1990، مما يترجم إلى طلب مستمر على القسطرة المتقطعة. المراكز الناشئة مثل تايوان تظهر مكاسب مضاعفة في واردات القسطرة، مما يفيد الشركات التي تقرن التصنيع الخارجي مع المعرفة التنظيمية المحلية. قواعد التعويض المتنوعة، مع ذلك، تتطلب كتيبات دخول السوق المخصصة لتجنب عدم التوافق في التسعير.

المشهد التنافسي

سوق قسطرة المسالك البولية مركز بشكل معتدل، مع Coloplast وBecton Dickinson وB.Braun وTeleflex وConvaTec التي تسيطر على غالبية الإيرادات العالمية. يستفيد اللاعبون من تكنولوجيا مكافحة العدوى واتساع المحفظة والوصول الجغرافي للدفاع عن الحصة. شراء Boston Scientific بقيمة 3.7 مليار دولار أمريكي لـ Axonics يؤكد الاهتمام المتصاعد بحلول التحكم المجاورة التي قد تحد من الاعتماد على القسطرة. تخطط Teleflex للانقسام إلى كيانين بحلول 2026، مما يخلق أعمالاً مخصصة للمسالك البولية والرعاية الحادة لشحذ تركيز البحث والتطوير.

يتسابق المصنعون للتمايز من خلال علوم المواد. منصة FeelClean من ConvaTec تدمج عوامل مزلقة في العمود الفقري للبوليمر، بينما حصل خط Foley لسبائك المعادن النبيلة من Bactiguard على أول موافقة MDR لقسطرة مقيمة في 2023، مما يوفر أداءً مضاداً للميكروبات مثبتاً. المستشعرات الذكية التي تمكن تحليلات التدفق الفورية هي حدود أخرى، مع شركات ناشئة ترخص خوارزميات الذكاء الاصطناعي لشركات المعدات الأصلية التراثية التي تسعى لدخول السوق السريع.

مرونة سلسلة التوريد تشكل أيضاً الاستراتيجية بعد نقص حقبة الجائحة دفع إدارة الأغذية والأدوية الأمريكية لتصنيف قسطرة المسالك البولية بين 142 جهازاً حاسماً. الشركات ذات القدرة المتكاملة عمودياً للقولبة والبثق والطلاء تروج لمخاطر أقل للطلبات المتأخرة، عامل يؤخذ بشكل متزايد في الاعتبار في عقود شراء المستشفيات طويلة الأمد. المصادر المستدامة والتعبئة القابلة للتدوير تدخل كذلك تقييمات العطاءات مع نمو تدقيق البلاستيك أحادي الاستخدام.

قادة صناعة قسطرة المسالك البولية العالمية

-

شركة بوسطن ساينتفيك

-

شركة هوليستر

-

شركة تيليفليكس

-

شركة B براون ميلسونغين

-

شركة ميدترونيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2023: أفادت UroMems أن جميع المشاركين في أول دراسة جدوى للإناث لزرعة UroActive الذكية حققوا نقاط النهاية لستة أشهر؛ تم تأمين تمويل بقيمة 47 مليون دولار أمريكي لتطوير التجارب المحورية.

- يناير 2023: حصلت Bactiguard على موافقة MDR لقسطرة فولي BIP المطاطية التي تتضمن طلاء سبائك المعادن النبيلة لتقليل التصاق الميكروبات.

نطاق تقرير سوق قسطرة المسالك البولية العالمي

وفقاً لنطاق التقرير، تشير قسطرة المسالك البولية إلى أنبوب طويل مجوف مرن مطلوب لإفراغ المثانة وجمع البول في كيس التصريف. يمكن أن تكون مادة الأنبوب من المطاط أو البلاستيك أو السيليكون. إذا لم يتم إفراغ المثانة، يتولد ضغط في أنسجة الكلى، والذي تحت ظروف شديدة قد يؤدي إلى فشل الكلى. سوق قسطرة المسالك البولية مقسم حسب نوع المنتج (القسطرة المقيمة (فولي)، القسطرة المتقطعة، القسطرة الخارجية)، التطبيق (تضخم البروستاتا الحميد (BPH)، سلس البول، إصابة النخاع الشوكي، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| القسطرة المقيمة (فولي) |

| القسطرة المتقطعة |

| القسطرة الخارجية/الواقية |

| الذكور |

| الإناث |

| سلس البول |

| تضخم البروستاتا الحميد |

| إصابة النخاع الشوكي |

| احتباس البول بعد الجراحة |

| أخرى |

| المستشفيات |

| مرافق الرعاية طويلة الأمد |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | القسطرة المقيمة (فولي) | |

| القسطرة المتقطعة | ||

| القسطرة الخارجية/الواقية | ||

| حسب الجنس | الذكور | |

| الإناث | ||

| حسب التطبيق | سلس البول | |

| تضخم البروستاتا الحميد | ||

| إصابة النخاع الشوكي | ||

| احتباس البول بعد الجراحة | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مرافق الرعاية طويلة الأمد | ||

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق قسطرة المسالك البولية العالمي الحالي؟

وصل حجم سوق قسطرة المسالك البولية إلى 6.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.90 مليار دولار أمريكي بحلول 2030.

من هم اللاعبون الرئيسيون في سوق قسطرة المسالك البولية العالمي؟

شركة بوسطن ساينتفيك وشركة هوليستر وشركة تيليفليكس وشركة B براون ميلسونغين وشركة ميدترونيك هي الشركات الرئيسية العاملة في سوق قسطرة المسالك البولية العالمي.

ما هي أسرع منطقة نمواً في سوق قسطرة المسالك البولية العالمي؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.45% بين 2025 و 2030 على خلفية ارتفاع أحجام الإجراءات وتحسن التعويضات.

أي منطقة لديها أكبر حصة في سوق قسطرة المسالك البولية العالمي؟

في 2025، تحتل أمريكا الشمالية أكبر حصة سوقية في سوق قسطرة المسالك البولية العالمي.

أي نوع قسطرة يحتل أكبر حصة؟

تصدرت قسطرة فولي المقيمة بنسبة 52.13% من حصة سوق قسطرة المسالك البولية في 2024.

آخر تحديث للصفحة في: