حجم وحصة سوق القسطرة العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

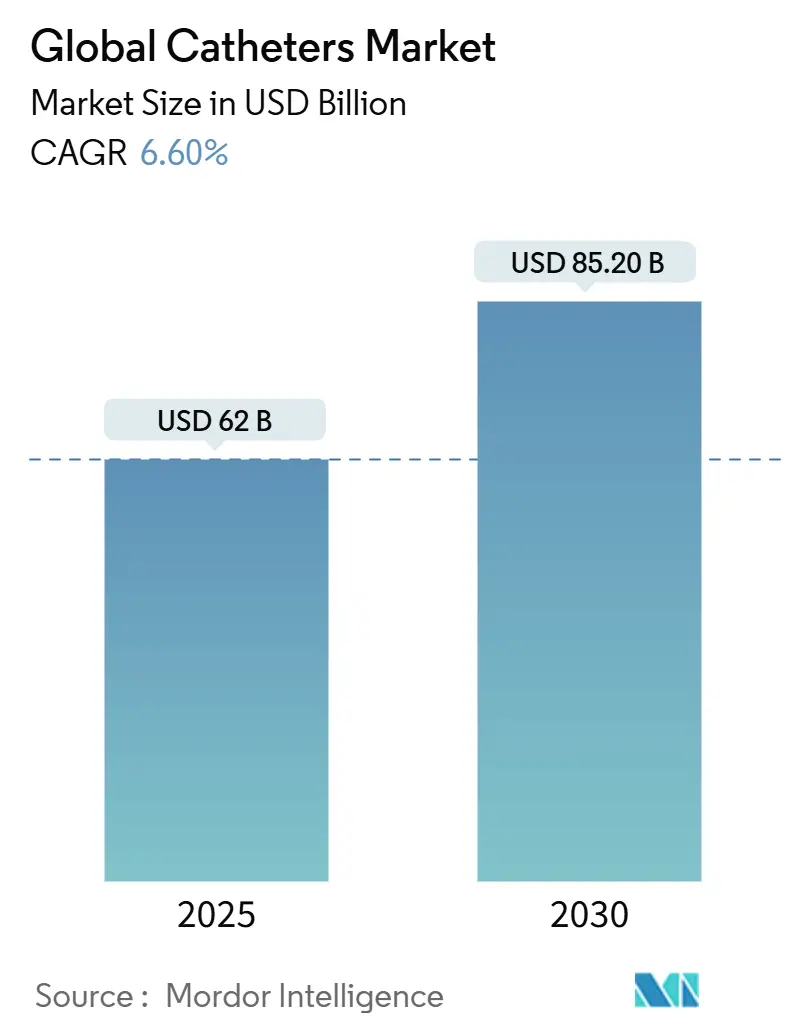

| حجم السوق (2025) | 62 مليار دولار أمريكي |

| حجم السوق (2030) | 85.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

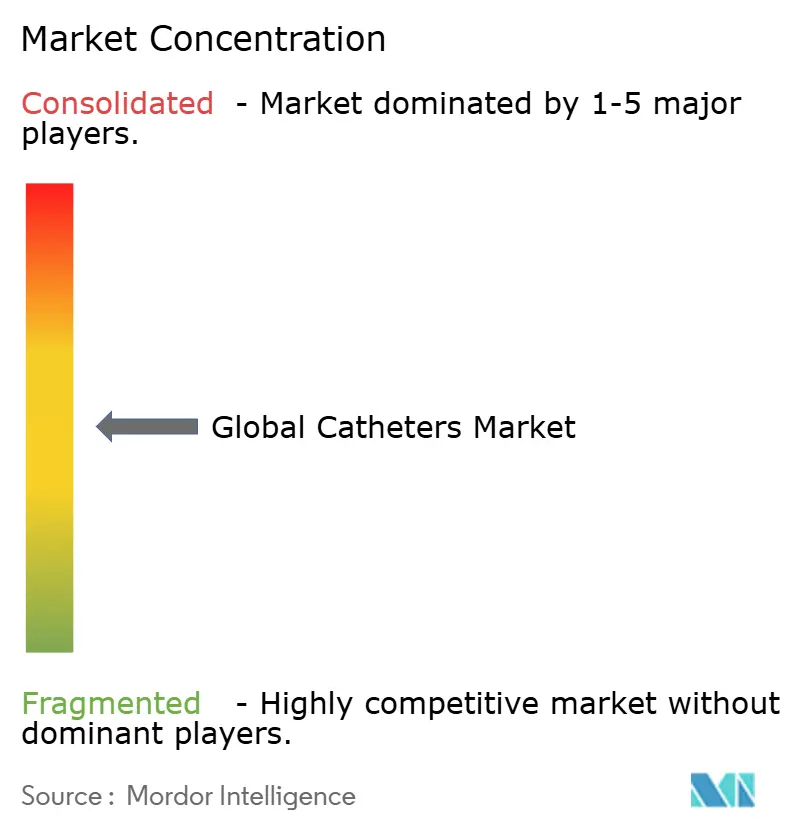

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق القسطرة العالمية بواسطة موردور إنتليجنس

وقف سوق القسطرة العالمية عند 62.0 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 85.2 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 6.6%. شيخوخة السكان وتزايد عبء الأمراض المزمنة في القلب والأوعية الدموية والكلى، والقبول الأوسع للإجراءات طفيفة التوغل تواصل تحفيز الطلب. دورات التكنولوجيا التي تقدم طلاءات أذكى وأجهزة استشعار مدمجة وتصاميم مدعومة بالذكاء الاصطناعي توسع أكثر من المنفعة السريرية لمنتجات القسطرة. في الوقت نفسه، أصبحت إعادة هندسة سلسلة التوريد للبوليمرات المتخصصة والسيليكون تركيزاً استراتيجياً بينما يسعى المصنعون للحفاظ على جودة وتسعير ثابت. يرتكز الوضع التنافسي على خطوط الابتكار، حيث تتطلع الشركات لتوحيد منافذ المنتجات المجزأة والدفاع عن الملكية الفكرية. تبقى الفرص قوية في الرعاية الذاتية المنزلية، حيث تمكن إعادة السداد الداعمة وخدمات التطبيب عن بُعد مسارات العلاج غير المؤسسية، مما يوسع سوق القسطرة العالمية القابلة للوصول إليها إلى ما يتجاوز بكثير أماكن المستشفيات التقليدية.

النقاط الرئيسية للتقرير

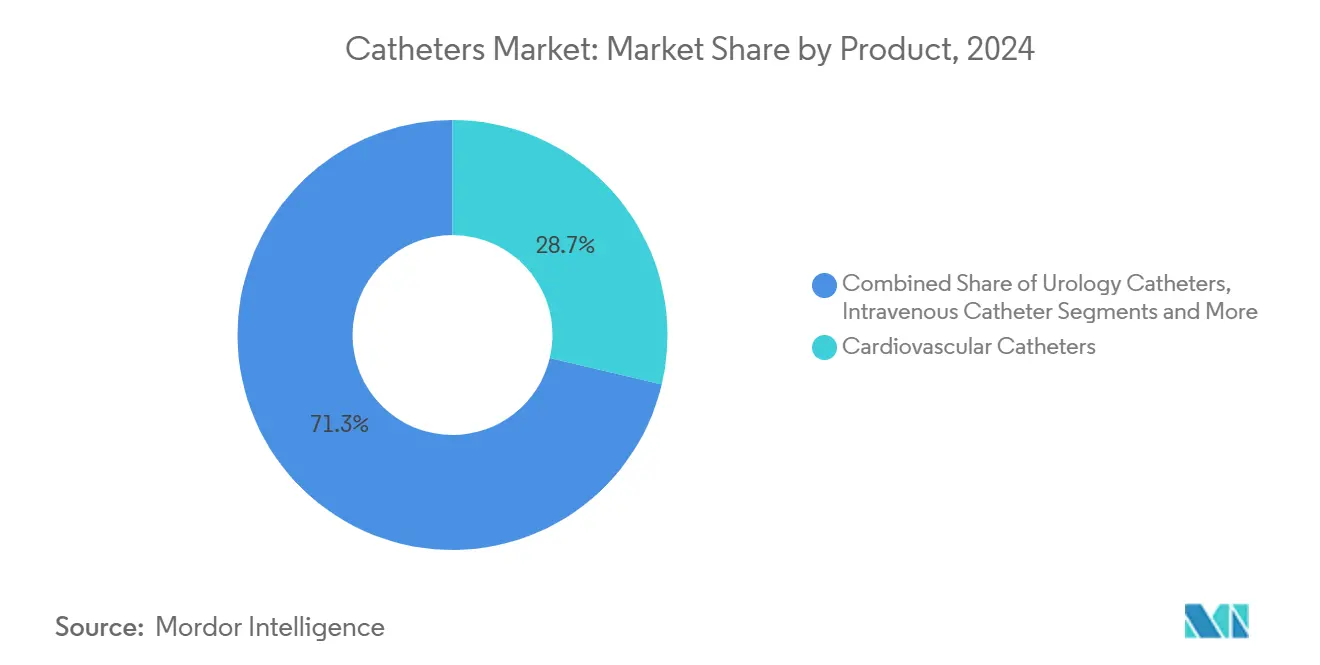

- حسب نوع المنتج، تصدرت قساطر القلب والأوعية الدموية بحصة 28.7% من سوق القسطرة العالمية في عام 2024، بينما من المتوقع أن تنمو قساطر الأوعية العصبية بمعدل نمو سنوي مركب 7.3% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 68.3% من سوق القسطرة العالمية في عام 2024؛ بيئات الرعاية المنزلية تُظهر أسرع توسع بمعدل نمو سنوي مركب 7.5% حتى عام 2030.

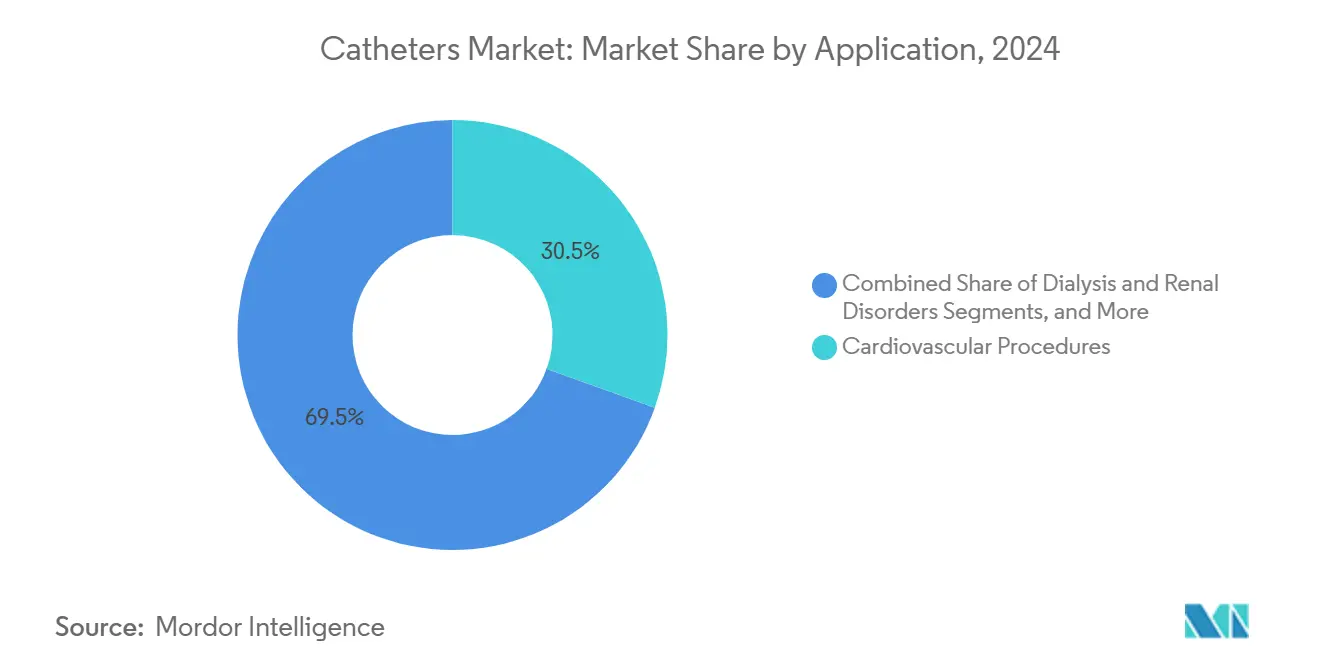

- حسب التطبيق، شكلت إجراءات القلب والأوعية الدموية 30.5% من حجم سوق القسطرة العالمية في عام 2024، بينما تطبيقات غسيل الكلى مُقررة للتقدم بمعدل نمو سنوي مركب 7.8% خلال فترة التوقعات.

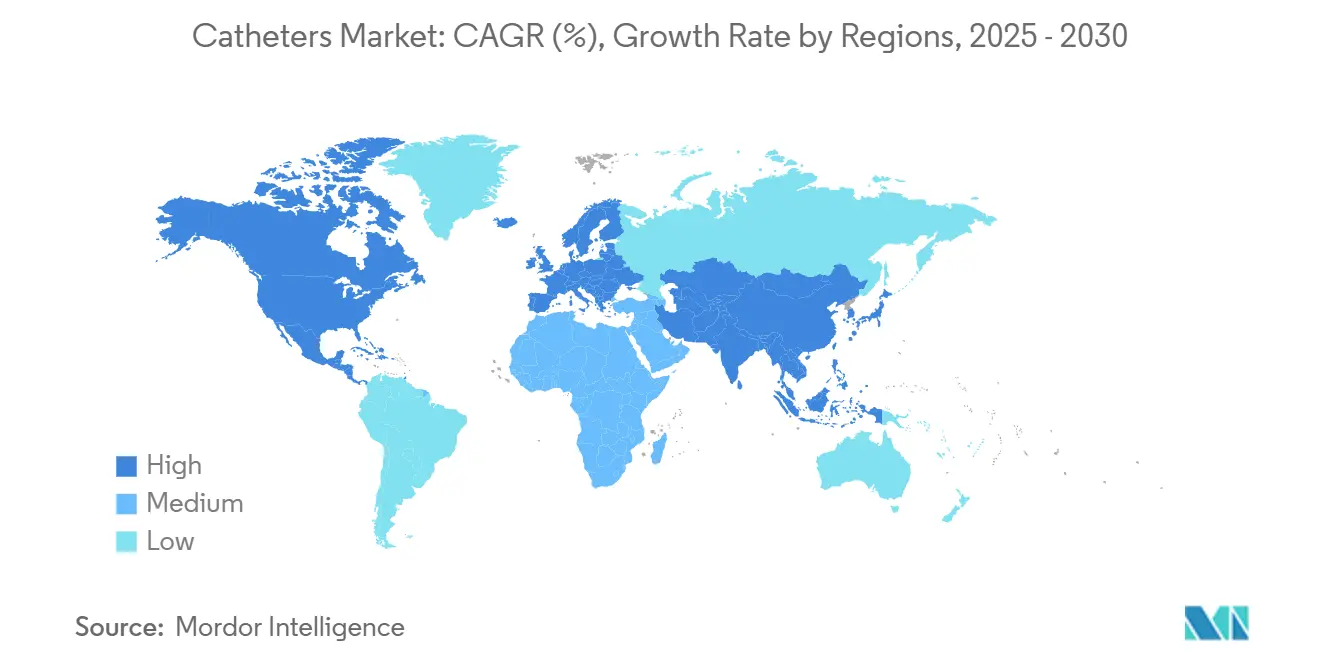

- جغرافياً، استحوذت أمريكا الشمالية على 43.3% من سوق القسطرة العالمية في عام 2024، إلا أن آسيا والمحيط الهادئ في طريقها للارتفاع بمعدل نمو سنوي مركب 8.3% حتى عام 2030.

اتجاهات ورؤى سوق القسطرة العالمية

تحليل تأثير المحركات

| المحرك | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد انتشار اضطرابات القلب والأوعية الدموية والعصبية والبولية | +1.8% | عالمي، السكان المسنون | طويل الأمد (≥ 4 سنوات) |

| زيادة اعتماد التدخلات طفيفة التوغل | +1.5% | أمريكا الشمالية والاتحاد الأوروبي رائدة؛ آسيا والمحيط الهادئ تتسارع | متوسط الأمد (2-4 سنوات) |

| الارتفاع في الطلب على القساطر المضادة للميكروبات والمطلية بالمواد المحبة للماء | +1.2% | عالمي | قصير الأمد (≤ سنتان) |

| الاعتماد السريع للقسطرة الذاتية المنزلية | +0.9% | الأسواق المتقدمة أولاً؛ التوسع في الاقتصادات الناشئة | متوسط الأمد (2-4 سنوات) |

| دمج القساطر الذكية/المتصلة بأجهزة الاستشعار | +0.7% | الولايات المتحدة، الاتحاد الأوروبي، اليابان | طويل الأمد (≥ 4 سنوات) |

| نمو مراكز الجراحة الخارجية في الأسواق الناشئة | +0.6% | آسيا والمحيط الهادئ كأساس، امتداد الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد انتشار اضطرابات القلب والأوعية الدموية والعصبية والبولية

أمراض القلب والأوعية الدموية تؤثر الآن على 655 مليون فرد، بينما ارتفعت نسبة الإصابة بالسكتة الدماغية 15% من 2019-2024، مما يدفع اعتماد قساطر الأوعية العصبية لإجراءات استئصال الخثرة [1]فريق التحرير، "حدوث السكتة الدماغية والعبء العالمي،" Nature، nature.com. أمراض الكلى المزمنة تؤثر على 850 مليون شخص وترفع الطلب على قساطر الوصول لغسيل الكلى مع توسع مجموعات غسيل الكلى في المناطق المتقدمة بنسبة 6% سنوياً. هذا الزخم الوبائي يجعل أحجام القسطرة أقل حساسية للدورات الاقتصادية ويؤكد دورها كأدوات رعاية أساسية داخل سوق القسطرة العالمية الأوسع.

زيادة اعتماد التدخلات طفيفة التوغل

التقنيات القائمة على القسطرة تمثل 75% من إجراءات القلب والأوعية الدموية في أنظمة الرعاية الصحية المتقدمة، ارتفاعاً من 45% قبل عشر سنوات. منصة PulseSelect للاستئصال بالمجال النبضي من ميدترونيك حققت نمواً في الإيرادات بنسبة 30% في عام 2024، مما يعكس دفعة على مستوى النظام لخفض إقامة المستشفى وتحسين النتائج [2]أخبار المستثمرين، "PulseSelect تحقق نمواً في الإيرادات 30%،" ميدترونيك، medtronic.com. حلول الملاحة الروبوتية مثل Stereotaxis EMAGIN تعزز أيضاً الدقة مع الحد من التعرض للإشعاع. هذه الديناميكيات تعزز الطلب المستدام عبر سوق القسطرة العالمية حيث يسعى الدافعون لكفاءة إجرائية أكبر.

الارتفاع في الطلب على القساطر المضادة للميكروبات والمطلية بالمواد المحبة للماء

العدوى المرتبطة بالقسطرة تشكل 40% من العدوى المكتسبة في المستشفى التي تكلف الأنظمة العالمية 35 مليار دولار أمريكي سنوياً. الطلاءات المحبة للماء يمكن أن تقلل معدلات عدوى المسالك البولية بنسبة 64% مقارنة بالأجهزة غير المطلية. رموز HCPCS الأمريكية الجديدة السارية اعتباراً من يناير 2026 تُعوض القساطر المحبة للماء، مما يبني حالة اقتصادية للاعتماد السريع. تقارب الكفاءة السريرية المثبتة وشروط الدفع المواتية يوسع اعتماد الطلاء المتميز عبر سوق القسطرة العالمية.

الاعتماد السريع للقسطرة الذاتية المنزلية

القسطرة الذاتية تعزز جودة الحياة وتقلل الاعتماد على المرافق. برامج تعليم المرضى والأجهزة الأخف والأحادية الاستخدام تزيد الالتزام، مع ارتفاع مستويات الرضا رغم التكاليف الأعلى للوحدة. التطبيب عن بُعد يضيف إشرافاً عن بُعد، بينما قفزة 25% في استخدام غسيل الكلى المنزلي من 2020-2024 تشير إلى طلب دائم لأنظمة القسطرة الجاهزة للمنزل. مع تفضيل صانعي السياسات لتركيز الرعاية، يصبح القطاع المنزلي قناة نمو ذات معنى داخل سوق القسطرة العالمية.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العدوى المرتبطة بالقسطرة وتكوين الأغشية الحيوية | -0.8% | عالمي، الرعاية الحادة | قصير الأمد (≤ سنتان) |

| توفر بدائل غير القسطرة | -0.6% | أسواق متقدمة تكنولوجياً | متوسط الأمد (2-4 سنوات) |

| تقلبات سلسلة توريد البوليمر والسيليكون | -0.5% | التصنيع العالمي | قصير الأمد (≤ سنتان) |

| ضغط إعادة السداد في الأسواق الناضجة | -0.4% | أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العدوى المرتبطة بالقسطرة وتكوين الأغشية الحيوية

معدلات عدوى القسطرة المقيمة تصل إلى 25% في بعض الأماكن، مع عدوى تيار الدم المرتبطة بالقسطرة تحمل معدلات وفاة تصل إلى 25%. مع تشديد المنظمين لبروتوكولات مكافحة العدوى، قيود وقت بقاء الجهاز والاستبدالات الأكثر تكراراً ترفع التكاليف وتعقد تدفقات العمل السريرية، مما يحد من الزخم قصير الأمد في سوق القسطرة العالمية.

تقلبات سلسلة توريد البوليمر والسيليكون

نقص PTFE رفع تكاليف المواد إلى 20% من إيرادات الجهاز، ارتفاعاً من 12% في عام 2020. المصنعون يسعون للتكامل الرأسي والمواد البديلة، لكن اختبارات التأهيل والتصاريح التنظيمية تطيل الجداول الزمنية، مما يخلق نقصاً متقطعاً في المنتجات عبر سوق القسطرة العالمية.

تحليل القطاعات

حسب المنتج: قيادة القلب والأوعية الدموية وسط تسارع الأوعية العصبية

قساطر القلب والأوعية الدموية حققت 28.7% من سوق القسطرة العالمية في عام 2024، مدعومة ببروتوكولات سريرية راسخة عبر التصوير الوعائي والاستئصال وفيزيولوجيا الكهربية. هذا النضج يضمن أحجاماً مستقرة حيث تخزن المستشفيات بشكل روتيني أحجاماً وتكوينات متعددة. حجم سوق القسطرة العالمية للتدخلات القلبية الوعائية متوقع للتوسع بوتيرة ثابتة تماشياً مع انتشار أمراض الشريان التاجي. قساطر الأوعية العصبية، بينما لا تزال أصغر من ناحية الإيرادات، تتقدم بمعدل نمو سنوي مركب 7.3% مع توسع مراكز السكتة الدماغية وإثبات أجهزة الاستئصال الميكانيكي للخثرة فعاليتها. تقنية milli-spinner من ستانفورد تحقق نجاحاً 90% مقابل 50% للأنظمة التقليدية، مما يؤكد الصعود المقود بالتكنولوجيا.

خطوط الابتكار تبقى نشطة. الأطراف القابلة للتوجيه والتضفير المحسن والبوليمرات الأكثر نعومة ترفع ملاحة الأوعية العصبية، مما يضيق ملامح المخاطر ويفتح دلالات إجرائية جديدة. القساطر الوريدية تبقى المواد الاستهلاكية عالية الحجم في سلاسل توريد المستشفى، لكن ضغوط الهامش تستمر نظراً للتسعير المُسلع. التصاميم المتخصصة-تتراوح من بالونات الانسداد إلى التكوينات المطلقة للدواء-تتطلب تسعيراً متميزاً وتوسد الربحية. عبر الفئات، الأدلة السريرية ووضوح إعادة السداد وتوفر المواد تشكل تحولات الحصص داخل سوق القسطرة العالمية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تواجه تحدي نمو الرعاية المنزلية

المستشفيات مثلت 68.3% من مبيعات 2024، مما يعكس دورها المحوري في الإجراءات الطارئة والمعقدة التي تتطلب أجنحة جراحية وبنية تحتية للتصوير. هذا الموقع الأعلى يوضح تركز حجم سوق القسطرة العالمية داخل الرعاية المؤسسية. لكن بيئات الرعاية المنزلية تتوسع 7.5% سنوياً مع مراقبة التطبيب عن بُعد والأجهزة المبسطة التي تمكن مرضى الرعاية المزمنة من إدارة العلاج دون إدخال متكرر. رموز HCPCS الجديدة لعام 2026 تحفز أجهزة الاستخدام المنزلي، والتي يمكن أن تميل ميزانيات الشراء نحو قنوات المجتمع [3]موجز السياسة، "رموز القسطرة للاستخدام المنزلي 2026،" CMS، cms.gov.

مراكز الجراحة الخارجية تلتقط حصة إضافية بأداء إجراءات القسطرة الروتينية في بيئات مضبوطة التكلفة. مقدمو الخدمة يقدرون دوران المرضى السريع والنفقات العامة الأقل مقارنة بالمستشفيات الثالثية. شركات التأمين توجه الحالات المناسبة لهذه المرافق، مما يضمن حجماً مستداماً. خلال أفق التوقعات، ستعتمد ديناميكيات المستخدم النهائي على وتيرة تركيز الرعاية وعلى مدى سرعة تكيف الدافعين لأطر إعادة السداد، مما يعيد في النهاية تعريف قنوات المبيعات لسوق القسطرة العالمية.

حسب التطبيق: إجراءات القلب والأوعية الدموية تقود، غسيل الكلى يتسارع

تدخلات القلب والأوعية الدموية شكلت 30.5% من حجم سوق القسطرة العالمية في عام 2024، تمتد عبر رأب الأوعية والقلب الهيكلي وفيزيولوجيا الكهربية. الألفة السريرية وقواعد الأدلة القوية تحافظ على طلب مرن، حتى وسط ضغوط احتواء التكلفة. الوصول لغسيل الكلى ينشأ الأسرع بمعدل نمو سنوي مركب 7.8% على ظهر تزايد انتشار أمراض الكلى وبرامج غسيل الكلى المنزلية الموسعة. قسطرة غسيل الكلى طويلة الأمد Pristine من BD حققت 100% انفتاح عند 30 يوماً و91% عند 180 يوماً، مما يشير إلى تحسينات في التصميم تعزز الثقة السريرية.

التطبيقات البولية تحافظ على نمو ثابت بأرقام منفردة متوسطة مدفوع بالسكان المسنين وتحسن قبول المرضى للقسطرة المتقطعة. الاستخدامات المعقدة للأوعية العصبية والقلب الهيكلي، رغم كونها أصغر، توفر فرص هامش كبير حيث التصاميم المعقدة تجذب تسعيراً متميزاً. اتجاهات التطبيق تنوع بالتالي تدفقات الإيرادات وتؤكد محركات الطلب متعددة الأوجه المستدامة لسوق القسطرة العالمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

أمريكا الشمالية احتفظت بـ 43.3% من الإيرادات العالمية في عام 2024، مدعومة بشبكات المستشفيات المتقدمة واعتماد التكنولوجيا المبكر وإعادة السداد المواتية. مسار الجهاز الرائد من إدارة الغذاء والدواء الأمريكية سرّع دخول السوق للقساطر الجديدة، بينما توسعات تغطية ميديكير تقدم رياحاً خلفية للأجهزة عالية القيمة. حتى مع ذلك، ضغط أسعار السوق الناضج وفحص ميزانية المستشفى يضع سقفاً على نمو الحجم. الاستقرار التنظيمي ومشهد الدفع القابل للتنبؤ لا يزال يجعل المنطقة أرض اختبار لتقنيات القسطرة المتميزة، مما يعزز تأثيرها على سوق القسطرة العالمية.

أوروبا تقف كثاني أكبر مجموعة، تشكلها لائحة الأجهزة الطبية. التوثيق التقني الصارم ومراقبة ما بعد السوق ترفع تكاليف الامتثال، خاصة للشركات الصغيرة، مما يحتمل توحيد قواعد الموردين. أولويات منع العدوى ووصاية مضادات الميكروبات تحفز الطلب على الأجهزة المطلية وأحادية الاستخدام. تحديات اللوجستيات المرتبطة بخروج بريطانيا من الاتحاد الأوروبي والتحولات في قواعد المناقصات العامة، بما في ذلك التحركات لاستبعاد موردين أجانب معينين، تعقد تخطيط سلسلة التوريد لكن قد تحابي التصنيع المحلي. التأثير الصافي هو سوق قسطرة أوروبية حذرة لكن مركزة على الجودة.

آسيا والمحيط الهادئ هي المسرح الأسرع نمواً، تتوسع بمعدل نمو سنوي مركب 8.3% حتى 2030. تحديث نظام الصحة وتزايد أحجام الجراحة والاستثمار الحكومي في الرعاية الشاملة تقوي الطلب الأساسي. إنفاق المنطقة على التكنولوجيا الطبية متوقع لإصابة 225 مليار دولار أمريكي بحلول 2030. حوافز التصنيع المحلي واتفاقيات نقل التكنولوجيا وقطاع المستشفى الخاص المزدهر في الهند وجنوب شرق آسيا تخفض حواجز الدخول. رغم ذلك، الأنظمة التنظيمية المتجانسة وسياسات حد الأسعار تتطلب استراتيجيات دخول السوق دقيقة للشركات الساعية للتوسع في سوق القسطرة العالمية في آسيا والمحيط الهادئ.

المشهد التنافسي

سوق القسطرة العالمية يبقى مجزأً بشكل معتدل، مع الشركات متعددة الجنسيات والمطورين المتخصصين يتنافسون على الحصة. قادة الصناعة يستغلون مزايا الحجم في التصنيع المعقم والتوزيع والتعليم السريري بينما يضخون أموالاً في البحث والتطوير للحفاظ على حواف تكنولوجية. التوحيد يجمع الوتيرة: استحواذ ستريكر بـ 4.9 مليار دولار أمريكي على Inari Medical وشراء BD بـ 4.2 مليار دولار أمريكي لقسم الرعاية الحرجة من Edwards Lifesciences يسلط الضوء على العلاوة المخصصة لخطوط الابتكار والمجاورات العلاجية.

التفريق التكنولوجي رافعة حاسمة. اللاعبون يتسابقون لدمج الطلاءات المضادة للميكروبات وأجهزة الاستشعار المدمجة والنمذجة المساعدة بالذكاء الاصطناعي لتقديم قساطر تخفض معدلات المضاعفات وتمكن التحليلات في الوقت الفعلي. خطة تيليفلكس لتقسيم إلى شركتين لعب خالص-واحدة مركزة على الوصول الوعائي والمنتجات التدخلية-توضح التشحيذ الاستراتيجي حول منافذ النمو العالي. طلبات البراءة في تقنيات القسطرة ارتفعت 25% كل عام، مما يشير إلى جهود مكثفة لإغلاق الخنادق التنافسية.

الشركات الناشئة تستولي على فرص المساحة البيضاء في قطاعات الأوعية العصبية وغسيل الكلى والرعاية المنزلية حيث خطوط منتجات الشركات الرائدة تتخلف عن البروتوكولات السريرية المتطورة. في الوقت نفسه، تحديات مصادر البوليمر والنفقات العامة التنظيمية تدفع الشركات الأصغر للبحث عن تحالفات التصنيع التعاقدي أو تصبح أهداف استحواذ. بشكل عام، الاستثمار المستدام في علوم المواد ودمج أجهزة الاستشعار والتصميم المحوري للمستخدم سيحدد ترتيب المراتب عبر سوق القسطرة العالمية.

قادة صناعة القسطرة العالمية

-

هوليستر

-

ميدترونيك ش.م.ع

-

كولوبلاست

-

بيكتون وديكنسون آند كومباني

-

بي براون ملسونغن إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: بي براون الطبية قدمت جهاز تثبيت قسطرة Clik-FIX للتخدير فوق الجافية/حصار العصب المحيطي، يهدف لتقليل الإزاحة أثناء التخدير الإقليمي.

- يناير 2025: تقنيات القسطرة الراديكالية حصلت على تصريح إدارة الغذاء والدواء 510(k) لقسطرة الأوعية العصبية 8F المبنية على تقنية الشريط المملوكة.

- يناير 2025: الدكتور بروس غاردنر من صحة سانفورد حصل على موافقة إدارة الغذاء والدواء لتصميم قسطرة ينكمش بالون الاحتجاز تلقائياً عند حدوث توتر مفرط.

- ديسمبر 2024: أنظمة تيرومو التدخلية أطلقت قسطرة الدعم المحيطي R2P NaviCross في الولايات المتحدة، تتميز ببناء مضفر مزدوج من الفولاذ المقاوم للصدأ للتحكم المعزز في العزم.

نطاق تقرير سوق القسطرة العالمية

وفقاً لنطاق التقرير، القسطرة هي جهاز طبي يمكن إدراجه في الجسم لعلاج الأمراض أو أداء الإجراءات الجراحية. من خلال تعديل المادة أو تعديل طريقة تصنيع القساطر، من الممكن تخصيص القساطر لتطبيقات القلب والأوعية الدموية والبولية والمعدية المعوية والأوعية العصبية والعينية. سوق القسطرة العالمية مقسم حسب المنتج (قساطر القلب والأوعية الدموية، قساطر المسالك البولية، القساطر الوريدية، قساطر الأوعية العصبية، والمنتجات الأخرى)، والمستخدم النهائي (المستشفيات، مرافق الرعاية طويلة الأمد، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| قساطر القلب والأوعية الدموية |

| قساطر المسالك البولية |

| القساطر الوريدية |

| قساطر الأوعية العصبية |

| قساطر متخصصة / أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| أماكن الرعاية المنزلية |

| أخرى |

| إجراءات القلب والأوعية الدموية |

| سلس البول والاحتباس |

| غسيل الكلى واضطرابات الكلى |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | قساطر القلب والأوعية الدموية | |

| قساطر المسالك البولية | ||

| القساطر الوريدية | ||

| قساطر الأوعية العصبية | ||

| قساطر متخصصة / أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| أماكن الرعاية المنزلية | ||

| أخرى | ||

| حسب التطبيق | إجراءات القلب والأوعية الدموية | |

| سلس البول والاحتباس | ||

| غسيل الكلى واضطرابات الكلى | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق القسطرة العالمية الحالي؟

سوق القساطر تم تقديره بـ 62.0 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 85.2 مليار دولار أمريكي بحلول عام 2030.

من هم اللاعبون الرئيسيون في سوق القسطرة العالمية؟

هوليستر وميدترونيك ش.م.ع وكولوبلاست وبيكتون وديكنسون آند كومباني وبي براون ملسونغن إيه جي هي الشركات الرئيسية العاملة في سوق القسطرة العالمية.

ما هي أسرع المناطق نمواً في سوق القسطرة العالمية؟

آسيا والمحيط الهادئ مُقدر للنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي قطاع منتج يقود سوق القساطر؟

قساطر القلب والأوعية الدموية تحتل المركز الأول، تمثل 28.7% من الإيرادات العالمية في عام 2024.

آخر تحديث للصفحة في: