حجم وحصة سوق سير العمل السريري العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

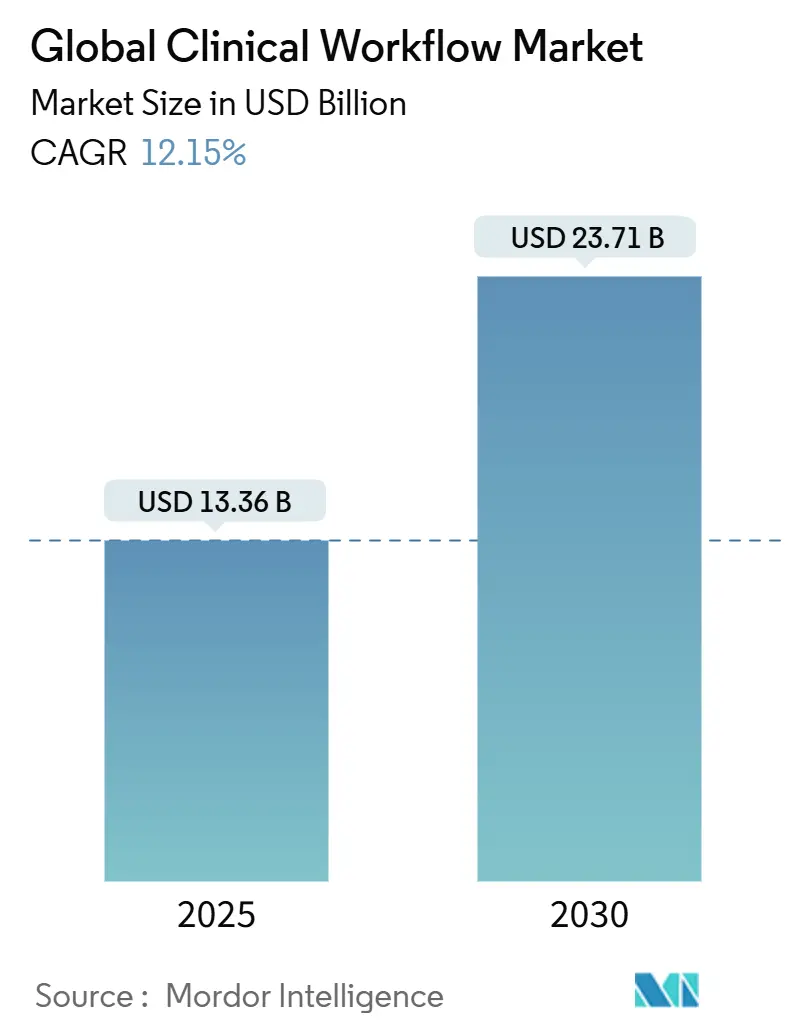

| حجم السوق (2025) | 13.36 مليار دولار أمريكي |

| حجم السوق (2030) | 23.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.15% CAGR |

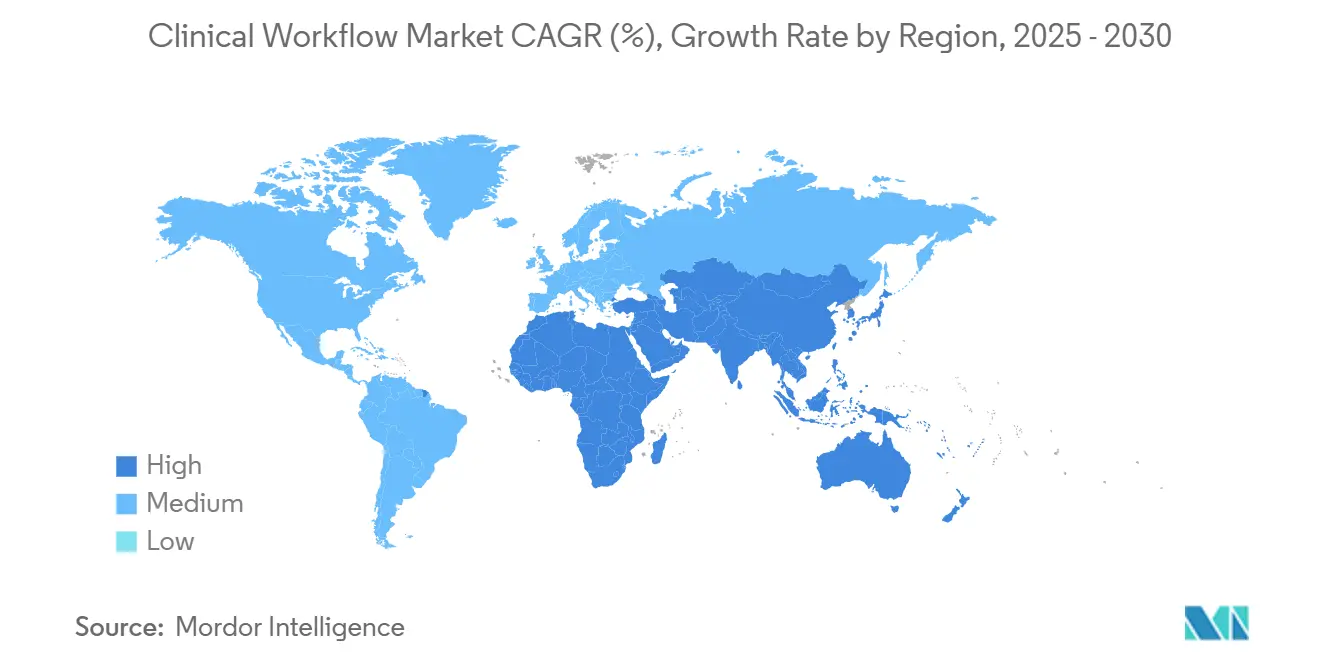

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سير العمل السريري العالمي بواسطة مردور إنتليجنس

بلغ حجم سوق سير العمل السريري 13.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 23.71 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب نشط بنسبة 12.15%. ترتفع تكاليف التشغيل وتضيق مجموعات التوظيف والمسيرة نحو التعويض القائم على القيمة، مما يشجع مقدمي الخدمات على أتمتة المهام المتكررة وربط صوامع البيانات. تعيد المنصات المتوافقة مع السحابة ومعايير التشغيل البيني الإلزامية تشكيل أولويات الشراء، مما يدفع المستشفيات إلى نقل الميزانيات من صيانة الرموز القديمة نحو الخدمات المشتركة التي تعد بترقيات مستمرة. يقوم البائعون الكبار بتوسيع المحافظ من خلال الاستحواذات والشراكات، بينما يستحوذ المتخصصون الأصغر سناً على الانتباه بأدوات متخصصة تحل نقاط الألم في سير العمل لأقسام محددة. تشير أنماط الإنفاق الإقليمية إلى أن أمريكا الشمالية ستحافظ على قيادتها في الوقت الحالي. ومع ذلك، فإن وتيرة الاستثمار الأسرع في آسيا والمحيط الهادئ تشير إلى أن الفجوة التنافسية قد تضيق قبل نهاية نافذة التوقعات.

النقاط الرئيسية للتقرير

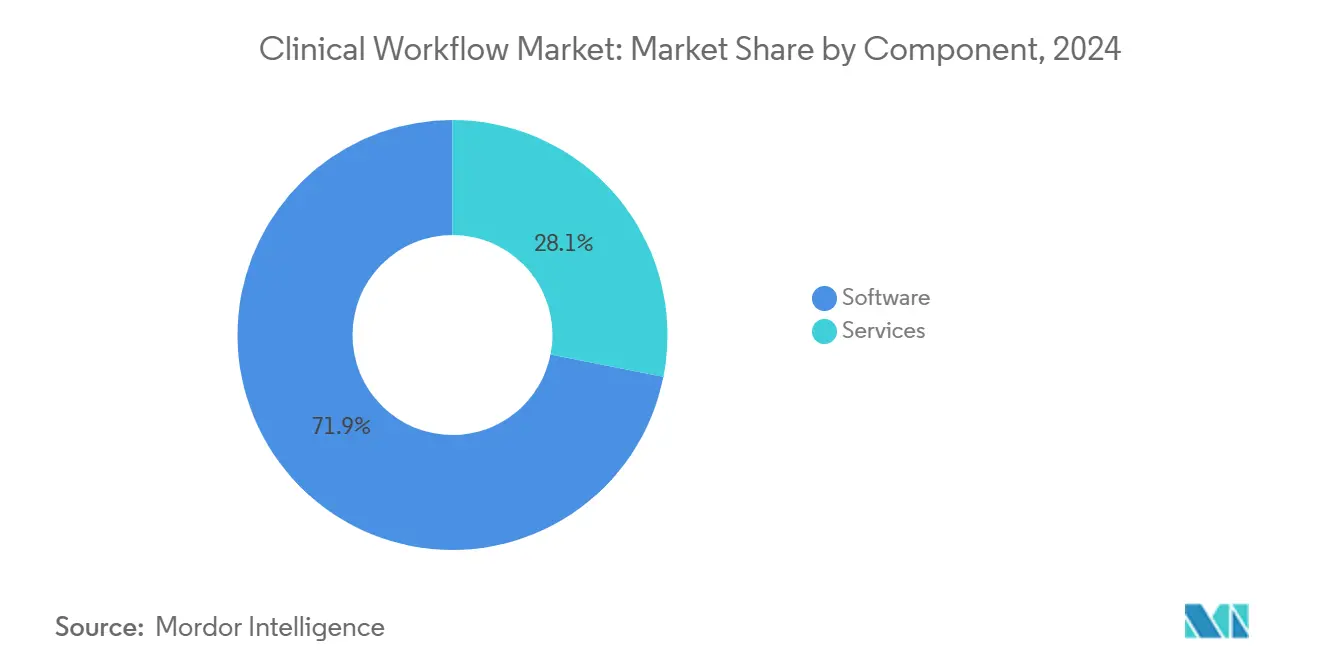

- حسب المكون، سيطرت البرمجيات على 71.89% من إيرادات عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب 14.62% حتى عام 2030.

- حسب نوع المنتج، ساهمت حلول تكامل البيانات بنسبة 30.42% من حجم السوق في عام 2024؛ من المتوقع أن تتقدم حلول التعاون في الرعاية بمعدل نمو سنوي مركب 15.21% خلال فترة التوقعات.

- حسب طريقة التسليم، مثلت عمليات النشر في الموقع 63.04% من مبيعات عام 2024، ومع ذلك من المتوقع أن ترتفع العروض القائمة على السحابة بمعدل نمو سنوي مركب 15.78% حتى عام 2030.

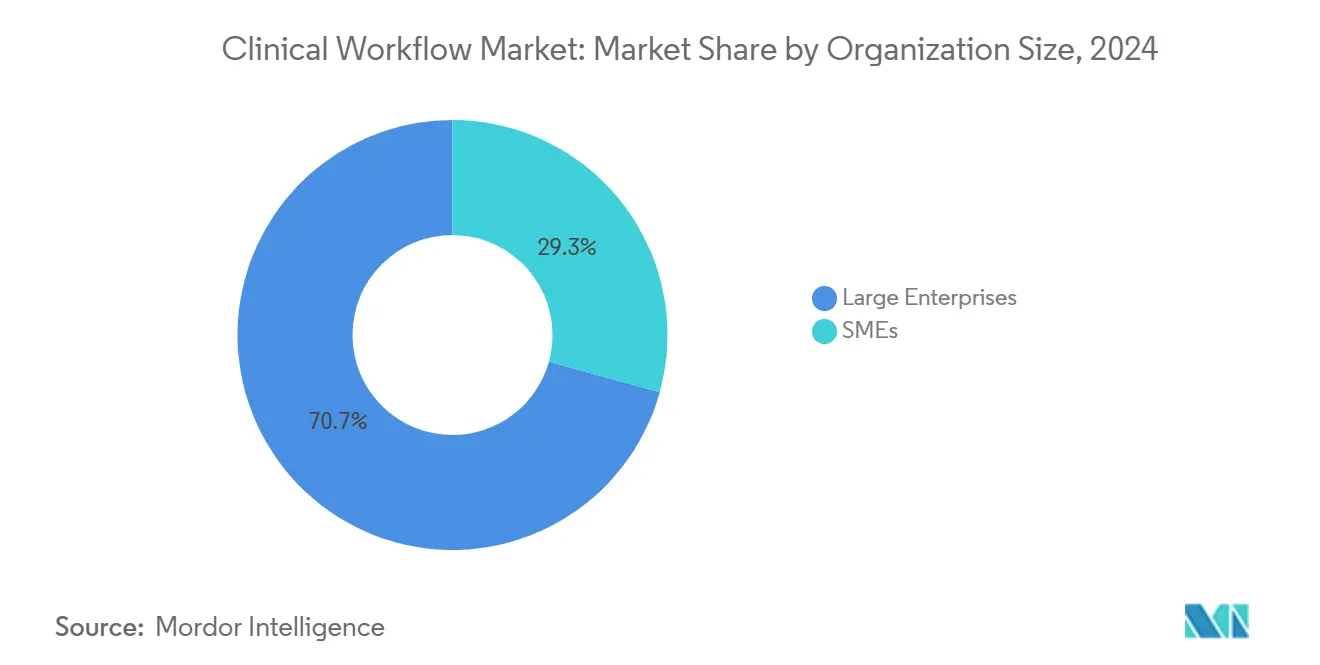

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 70.71% من الإيرادات في عام 2024، بينما المؤسسات الصغيرة والمتوسطة الحجم مهيأة لمعدل نمو سنوي مركب 14.08%.

- حسب المستخدم النهائي، شكلت المستشفيات 68.45% من السوق في عام 2024، بينما إعدادات الرعاية الأخرى في طريقها لمعدل نمو سنوي مركب 13.89% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات 44.09% في عام 2024، بينما من المقرر أن تنمو آسيا والمحيط الهادئ بأسرع معدل بنمو سنوي مركب 13.56% حتى عام 2030.

اتجاهات ورؤى سوق سير العمل السريري العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير التشغيل البيني العالمية الإلزامية (HL7 FHIR، ISO/IEEE) التي تعجل بالاعتماد | +2.1% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تصاعد نقص القوى العاملة في الرعاية الصحية في جميع أنحاء العالم يحث على الأتمتة | +1.8% | عالمي، الأكثر حدة في أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| التحول إلى الرعاية القائمة على القيمة يتطلب رؤية شاملة لسير العمل | +1.5% | أمريكا الشمالية، مع الاعتماد التدريجي في أوروبا وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| انتشار الأجهزة الطبية المتصلة التي تولد تدفقات بيانات في الوقت الفعلي | +1.3% | عالمي، مع أعلى تأثير في الأسواق الصحية المتطورة | متوسط الأجل (2-4 سنوات) |

| الاعتماد السريع لأنظمة معلومات المستشفيات الأصلية السحابية التي تمكن نشر SaaS | +1.2% | أمريكا الشمالية وأوروبا، مع نمو الاعتماد في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الطلب المدفوع بالجائحة للتعاون السريري عن بُعد ومراكز القيادة | +1.0% | عالمي | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

معايير التشغيل البيني العالمية الإلزامية تعجل بالاعتماد

انتقلت موارد التشغيل البيني السريع للرعاية الصحية من المستوى السابع (HL7 FHIR) من مرحلة تجريبية إلى واقع إنتاجي في حصة متنامية من أنظمة الصحة، مما يحفز القبول الأوسع لواجهات برمجة التطبيقات (APIs) القائمة على المعايير. تظهر الأبحاث المراجعة من قبل النظراء[1]Wesley Barker, "A National Survey of Digital Health Company Experiences With Electronic Health Record Application Programming Interfaces," Journal of the American Medical Informatics Association, jamia.oup.com أن معظم شركات الصحة الرقمية تعتمد بالفعل على مزيج من واجهات برمجة التطبيقات القائمة على المعايير والخاصة لضمان استمرارية الأعمال أثناء التحولات. النتيجة المباشرة هي أن ميزانيات التكامل، التي كانت مخصصة سابقاً للواجهات المخصصة، يتم إعادة توجيهها الآن نحو ميزات تحليلية جديدة، مما يشير إلى تحول ضمني في التكلفة داخل محافظ المشاريع. الاستنتاج الإضافي هو أن البائعين القادرين على إظهار واجهات FHIR المعتمدة مسبقاً يمكنهم تقصير دورات المبيعات من خلال معالجة واحدة من أكثر عقبات الشراء شيوعاً.

تصاعد نقص القوى العاملة في الرعاية الصحية في جميع أنحاء العالم يحث على الأتمتة

إن النقص المتوقع في ملايين الممرضات والمهنيين المساعدين بحلول عام 2026 قد رفع مستوى الأتمتة من اختيارية إلى حالة حرجة في سوق سير العمل السريري. تشير الجمعيات الصناعية إلى ارتفاع سريع في أدوات الذكاء الاصطناعي التي تهدف إلى التوثيق والتوظيف والجدولة التنبؤية، مع الإبلاغ عن اعتماد في المجموعات الطبية أكثر من مضاعفة سنة بعد سنة. تشير هذه الطفرة إلى أن موظفي الخطوط الأمامية يؤثرون بشكل متزايد على لجان الشراء، حيث تصبح مقاييس الإرهاق مؤشرات أداء رئيسية على مستوى مجلس الإدارة. الاستنتاج المترافق هو أن البرمجيات التي تعالج نقاط الألم المتعلقة بالعوامل البشرية، بدلاً من العوامل الإدارية البحتة، ستحظى بطلب دائم لأنها تتماشى مباشرة مع أهداف الاحتفاظ بالقوى العاملة.

التحول إلى الرعاية القائمة على القيمة يتطلب رؤية شاملة لسير العمل

نظراً لأن دافعي الرسوم يربطون التعويض بالنتائج، يحتاج مقدمو الخدمات إلى تغذية راجعة مستمرة للأداء تربط التدخلات السريرية بالمقاييس المالية. تظهر منصات سير العمل المتكاملة[2]HealthIT.gov, "FHIR Ecosystem," Office of the National Coordinator for Health Information Technology, healthit.gov كعمود فقري لهذه الرؤية، مما يمكن لوحات معلومات الجودة في الوقت الفعلي وحسابات المقاييس الآلية. تؤكد الموارد الحكومية على ضرورة الوصول الموحد للبيانات لسد فجوات المعلومات عبر فرق الرعاية. من هذا، يمكن للمرء أن يستنتج أن المستشفيات التي تفتقر إلى مثل هذه الرؤية تخاطر بتسرب الإيرادات مع توسع عقود الرعاية القائمة على القيمة، مما يجعل الاستثمار في مجموعات سير العمل الشاملة تكتيكاً دفاعياً.

انتشار الأجهزة الطبية المتصلة التي تولد تدفقات بيانات في الوقت الفعلي

أدى الاعتماد السريع لأجهزة المراقبة بجانب السرير، ومضخات التسريب، والأجهزة القابلة للارتداء إلى إنتاج تيرابايت من بيانات المرضى يومياً. توفر حلول سير العمل السريري القادرة على استيعاب وتصفية هذه التدفقات تنبيهات قابلة للتنفيذ مع قمع الضوضاء، مما يقلل من إجهاد الإنذار - وهو خطر أمان موثق سريرياً. يمكن لبائعي الأجهزة الذين يتشاركون مع منصات البرمجيات وضع أجهزتهم كجزء من حل متكامل، مما يعني أن تحالفات النظام البيئي ستصبح عوامل تمييز تنافسية بدلاً من مجرد وسائل راحة تقنية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التكامل والتدريب العالية | -1.7% | عالمي، مع تأثير أكبر في الأسواق الناشئة | قصير الأجل (≤ 2 سنة) |

| محدودية الإلمام الرقمي بين الكادر السريري يعيق التحول | -1.4% | عالمي، مع تأثير أكبر في الأسواق الناشئة | قصير الأجل (≤ 2 سنة) |

| الأنظمة البيئية لتكنولوجيا المعلومات القديمة المجزأة تعرقل التشغيل البيني السلس | -1.3% | عالمي، الأكثر أهمية في الأسواق الصحية الراسخة | متوسط الأجل (2-4 سنوات) |

| مخاوف خصوصية البيانات والأمن السيبراني تعرقل اعتماد السحابة | -1.1% | عالمي، مع لوائح أكثر صرامة في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التكامل والتدريب العالية

على الرغم من الفوائد الواضحة، تبقى تكلفة وتعقيدات دمج المنصات الجديدة في البيئات القديمة المجزأة العوائق الرئيسية أمام الاعتماد. غالباً ما تتأخر ميزانيات التدريب عن إنفاق التكنولوجيا، مما يؤدي إلى استخدام غير متسق وعائد استثمار مخفف. يعني هذا النمط أن البائعين الذين يقدمون خدمات إدارة التغيير المدمجة يمكنهم فرض علاوة لأنهم يساعدون العملاء على تحقيق القيمة بشكل أسرع.

الأنظمة البيئية لتكنولوجيا المعلومات القديمة المجزأة تعرقل التشغيل البيني السلس

لا تزال العديد من المستشفيات تعتمد على خليط من أنظمة الكمبيوتر المسنة، وهذه المتاهة تبطئ أي محاولة لتبسيط سير العمل السريري. يتلاعب ما يقرب من ثلثي المرافق بثلاث منصات منفصلة على الأقل للسجلات الإلكترونية، ومجرد الحفاظ على تشغيل هذه الأدوات الأقدم يمكن أن يبتلع ما يقرب من نصف ميزانية تكنولوجيا المعلومات. كل برنامج يتحدث بلغة البيانات الخاصة به وغالباً ما يفتقر إلى واجهات برمجة التطبيقات الحديثة، لذا فإن مشاركة المعلومات تشبه محاولة توصيل قطع الألغاز من صناديق مختلفة معاً. يجب على القادة أن يقرروا بين استبدال كامل مكلف أو إضافة برمجيات وسيطة تعمل كمترجم، كل ذلك بينما يقلق الموظفون الذين نمو مرتاحين مع الشاشات المألوفة من الاضطراب. أثبتت الطريقة الأكثر عملية أنها ترقية متدرجة: تثبيت طبقة تكامل تنظف وتجمع البيانات خلف الكواليس، ثم تتقاعد المكونات المتقادمة واحداً تلو الآخر. هذا المسار المدروس يحافظ على سير الرعاية اليومية بينما يدفع المؤسسة نحو أنظمة متصلة حقاً قابلة للتشغيل البيني.

تحليل الشرائح

حسب المكون: طلب البرمجيات يعزز نمو السوق

استحوذت شريحة البرمجيات على أكبر حجم سوق لسير العمل السريري بنسبة 71.89% في عام 2024، مما يدعم مبادرات الرقمنة عبر المستشفيات. تشير أربع سنوات متتالية من الميزانيات الرأسمالية التي تفضل ترقيات المنصة إلى أن البرمجيات تبقى نقطة الدخول لتحديث العمليات. ومع ذلك، من المتوقع أن تسجل الخدمات معدل نمو سنوي مركب 14.62% من 2025 إلى 2030، متفوقة على توسع البرمجيات حيث يسعى مقدمو الخدمات إلى خبرة التنفيذ والتحسين المستمر. الاستنتاج هو أن نقل المعرفة، وليس الرمز وحده، يدفع الآن مكاسب الأداء المستدامة، مما يشجع البائعين على دمج فرق الاستشارات في عقود الاشتراك.

الارتفاع في الخدمات مرئي بشكل خاص بين المستشفيات متوسطة الحجم، حيث موارد تكنولوجيا المعلومات محدودة والإرشاد الخارجي يعجل بجداول زمنية للعمل. مع نمو عقوبات الأداء مقابل الدفع، القيادة مستعدة لتمويل الدعم الاستشاري لتقليل مخاطر عدم الامتثال التنظيمي. وبالتالي، من المحتمل أن تشتد أنشطة الاندماج بين متخصصي الخدمات وبائعي المنصات، مما يشير إلى أن العروض المتكاملة ستروق للمشترين الذين يسعون إلى نقطة مسؤولية واحدة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المنتج: تكامل البيانات يدفع نمو الفئة التدريجي

احتفظت حلول تكامل البيانات بنسبة 30.42% من سوق سير العمل السريري في عام 2024، مما يعكس دورها كنسيج ضام لوحدات السجلات الصحية الإلكترونية المتباينة (EHR). ومع ذلك، من المتوقع أن تتوسع أدوات التعاون في الرعاية بمعدل نمو سنوي مركب 15.21% حتى عام 2030، مشيرة إلى تحول نحو نماذج التسليم المتمحورة حول الفريق. عجلت الجائحة بالطلب على المراسلة الآمنة وقوائم المهام المشتركة والاتصال عبر المواقع؛ هذا التغيير السلوكي استمر حتى مع تخفيف ظروف الطوارئ. تعني الملاحظة أن منصات التعاون قد عبرت الحد من الراحة إلى الضرورة السريرية.

تعزز التطورات في الذكاء الاصطناعي أدوات التعاون بشكل أكبر، مما يوفر اقتراحات تنبؤية حول أي متخصص يجب إشراكه ومتى. يبلغ البائعون الذين يدمجون مثل هذا الذكاء عن معدلات تجديد أعلى، مما يشير إلى أن المستخدمين السريريين يقدرون التوصيات الواعية بالسياق عبر وظائف المراسلة الثابتة وحدها. الاستنتاج هنا هو أن التمايز سيقيم بشكل متزايد في عمق دعم القرار بدلاً من تلميع الواجهة وحده.

حسب طريقة التسليم: اعتماد السحابة يعزز النمو

احتفظت عمليات النشر في الموقع بنسبة 63.04% من حصة سوق سير العمل السريري في عام 2024، بشكل رئيسي بسبب المخاوف التاريخية حول سيادة البيانات. ومع ذلك، من المتوقع أن تسجل العروض القائمة على السحابة معدل نمو سنوي مركب 15.78% حتى عام 2030 حيث يقبل كبار المسؤولين التنفيذيين أن مقدمي الخدمات فائقة الحجم ذوي السمعة الطيبة غالباً ما يتفوقون على حالات أمان مراكز البيانات الداخلية. تكشف أنماط الهجرة عن نهج تدريجي: أعباء العمل غير الحرجة مثل أرشيف التصوير تنتقل أولاً، تليها التطبيقات السريرية المباشرة بمجرد نضج أطر الحوكمة. يشير هذا إلى أن النماذج المختلطة ستهيمن على المدى المتوسط بدلاً من استراتيجية "الرفع والنقل" المفاجئة.

قابلية التوسع السحابية تحمل فوائد مالية - المصاريف التشغيلية تحل محل النفقات الرأسمالية - لكنها تغير أيضاً ديناميكيات البائع والمزود من خلال نقل المزيد من المخاطر التشغيلية للموردين. بنود العقد تدقق الآن في زمن الاستجابة وأهداف وقت الاستعادة فيما يتعلق بالتأثير السريري، مما يعني أن مقاييس مستوى الخدمة ستتطور إلى ما وراء المعايير التقنية لتشمل مؤشرات سلامة المرضى.

حسب حجم المؤسسة: المؤسسات الكبيرة تدعم نمو الفئة

سيطرت المؤسسات الكبيرة على 70.71% من إيرادات السوق في عام 2024، مستفيدة من الحجم لدمج مجموعات حلول واسعة. ومع ذلك، من المتوقع أن تسد الشركات الصغيرة والمتوسطة (SMEs) الفجوة بنمو معدل نمو سنوي مركب 14.08% حتى عام 2030، بفضل اشتراكات السحابة المعيارية وتسعير النمو حسب الحاجة. يعني هذا الميدان المتسوي أن مجموعات الميزات التي كانت محصورة بالمستشفيات الثلاثية متاحة الآن لعيادات المجتمع عبر متصفحات الويب. الاستنتاج المنطقي هو أن البائعين الذين يتجاهلون متطلبات الشركات الصغيرة والمتوسطة يخاطرون بالتنازل عن ولاء العلامة التجارية الذي يمكن أن يتوسع لاحقاً نحو الأعلى.

الاعتماد الناجح للشركات الصغيرة والمتوسطة غالباً ما يرتبط بواجهات المستخدم البديهية التي تقلل ساعات التدريب. تظهر حلقات التغذية الراجعة أن الممارسات التي تضم أقل من 50 طبيباً تعطي الأولوية للإعداد السريع عبر خيارات التكوين الواسعة. وبالتالي، من المحتمل أن تزدهر منتجات التخصص الدقيق المصممة للتخصصات مثل العظام أو الأمراض الجلدية داخل هذه المجموعة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تعزز نمو السوق

مثلت المستشفيات 68.45% من حصة سوق سير العمل السريري في عام 2024، مدفوعة بعمليات المرضى الداخليين المعقدة وحجم المرضى العالي. ومع ذلك، من المتوقع أن تتفوق المراكز الجراحية والوكالات الصحية المنزلية على المستشفيات بمعدل نمو سنوي مركب 13.89%، مما يعكس هجرة الرعاية خارج جدران المستشفيات. الأنماط الديموغرافية، خاصة السكان المسنين، تعني طلباً مستداماً على أدوات سير العمل التي تربط بين البيئات الحادة والمزمنة. تشير هذه الملاحظة إلى أن وظائف التشغيل البيني يجب أن تشمل ليس فقط السجلات الإلكترونية للمستشفيات ولكن أيضاً أنظمة السجلات الأصغر حجماً المعيارية في بيئات ما بعد الرعاية الحادة.

شريحة الرعاية طويلة الأجل توضح بوضوح الفرصة: لوحات المعلومات المركزية تتتبع العلامات الحيوية عن بُعد، تنبه مقدمي الرعاية وشركاء المستشفى عند تجاوز العتبات. مثل هذه التحذيرات المبكرة تمنع الإعادة القبول التي يمكن تجنبها، وهو حافز مالي تحت نماذج الدفع القائمة على القيمة. البائعون القادرون على تخصيص منطق التنبيه لبروتوكولات الرعاية المزمنة سيكونون في موضع للاستيلاء على هذا المجال المتوسع.

التحليل الجغرافي

أنتجت أمريكا الشمالية 44.09% من الإيرادات العالمية في عام 2024، مدعومة بالبنية التحتية الناضجة لتكنولوجيا المعلومات، والإنفاق الصحي الكبير للفرد، والحوافز التنظيمية التي تكافئ استخدام التكنولوجيا في تقارير الجودة. تشارك أنظمة الصحة الكبيرة مع عمالقة التكنولوجيا لتجريب أدوات الذكاء الاصطناعي المتقدمة؛ على سبيل المثال، التعاون متعدد السنوات لسوتر هيلث[3]GE HealthCare, "Sutter Health and GE HealthCare Enter Strategic Partnership to Benefit Patients, Physicians and Clinicians With Advanced, AI-Powered Imaging," gehealthcare.com يهدف إلى حقن رؤى مدعومة بالذكاء الاصطناعي في سير عمل التصوير. الاستنتاج الواحد هو أن شبكات المتبني المبكر تخدم كمواقع مرجعية، مما يعجل بقرارات الشراء بين النظراء الحذرين من التخلف عن الركب.

من المتوقع أن تكون آسيا والمحيط الهادئ أسرع منطقة نمواً بمعدل نمو سنوي مركب 13.56% بين 2025 و 2030، مدعومة بالتمويل العام للمستشفيات الرقمية في الصين والهند وإندونيسيا. مذكرة تفاهم حديثة بين مجموعة مستشفيات سيلوام وفيليبس[4]Philips, "Siloam Hospitals Group and Philips Sign AI Capability MoU to Support Indonesia's Healthcare Transformation Strategy," Philips Newsroom, philips.com لتطوير تشخيص الذكاء الاصطناعي تجسد الشهية الإقليمية للحلول الانقلابية التي تتجاوز القيود القديمة. بالنظر إلى أن العديد من المرافق لا تزال في الجيل الأول أو الثاني للسجل الإلكتروني، يمكن للبائعين دمج المعايير الحديثة من البداية، مما يقلل من ديون التكامل طويلة الأجل - وهو ميزة تكلفة ضمنية نسبة للنظراء الغربيين.

تحافظ أوروبا على اختراق صلب، مع اللائحة العامة لحماية البيانات (GDPR) تشكل الهندسة المعمارية للخصوصية بالتصميم. على الرغم من أن الأسواق القومية تختلف، تجرب المؤسسات الرائدة في ألمانيا والمملكة المتحدة الجدولة المدعومة بالذكاء الاصطناعي والتوثيق المحيط. الاستنتاج هو أن قواعد البيانات الصارمة تدفع البائعين إلى تحسين وحدات إدارة الموافقة، والتي يمكن إعادة استخدامها لاحقاً كإضافات قيمة في الأسواق الأقل تنظيماً. المناطق الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية أقدم في منحنى الاعتماد لكنها تظهر اهتماماً عالياً بالصحة عن بُعد وحلول السحابة، مما يشير إلى أنها قد تتخطى مراحل الموقع كلياً.

المشهد التنافسي

تظهر صناعة حلول سير العمل السريري تركيزاً معتدلاً، مرساة بالشركات المتنوعة مثل جي إي هيلث كير، وفيليبس، وأوراكل. التحالفات الأخيرة مع مقدمي الخدمات السحابية فائقة الحجم توضح محورة نحو شراكات المنصات التي تتزوج الخبرة السريرية مع قابلية التوسع للبنية التحتية. عمل جي إي هيلث كير مع خدمات أمازون ويب لبناء نماذج أساسية للأشعة يبرز كيف ينتقل الذكاء الاصطناعي من تجارب الأقسام إلى الهندسة المعمارية النظامية.

الداخلون في المساحة البيضاء ينحتون مجالات متخصصة في التوثيق السريري المحيط، والاتصال في الوقت الفعلي، ومسارات خاصة بالتخصص. لأن هذه الشركات غالباً ما تتكامل عبر واجهات برمجة التطبيقات المفتوحة، تواجه اللاعبين الأكبر خياراً استراتيجياً: استحواذ المبدعين أو مخاطرة تجزئة النظام البيئي. الاستنتاج الضمني هو أن مضاعفات التقييم للشركات الناشئة الجاهزة للتشغيل البيني ستبقى مرتفعة نسبة لنظراء البرمجيات العامة، نظراً لندرتها والتآزر الإيرادي الفوري.

التمايز التنافسي يعتمد بشكل متزايد على العقود القائمة على النتائج التي تربط رسوم الاشتراك بالتحسينات القابلة للقياس في وقت التوثيق أو معدلات الإعادة للقبول. الاستنتاج الثاني هو أن الفرق القانونية تعيد كتابة اتفاقيات الخدمة الرئيسية لتشمل ضمانات الأداء المرتبطة بمقاييس الجودة، مما يعكس سوق مشتري ناضج يطالب بإثبات القيمة.

قادة صناعة سير العمل السريري العالمي

-

شركة أسكوم القابضة

-

باكستر إنترناشونال

-

سيسكو سيستمز المحدودة

-

جي إي هيلث كير تكنولوجيز المحدودة

-

فيراديجم المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الأخيرة

- فبراير 2025: انضمت أمبينس هيلث كير إلى سوق أثينا هيلث، مدمجة التوثيق والترميز بمساعدة الذكاء الاصطناعي في بيئات إدارة الممارسة الموجودة. تحرك يوسع قاعدة أمبينس المثبتة بينما يمنح مستخدمي أثينا هيلث مكاسب إنتاجية فورية.

- يناير 2025: حصلت رؤى الممارسة من ماكيسون على وضع سجل بيانات سريرية مؤهل، مما يعزز موقع ماكيسون في تقارير النتائج ومقاييس أداء مقدمي الخدمات.

- نوفمبر 2024: تشاركت جي إي هيلث كير وراد نت لدمج سمارت مامو AI في أنظمة تصوير الثدي للجيل التالي، واعدة بتعزيز سرعة التشخيص وكفاءة سير العمل في أجنحة تصوير الثدي.

- أكتوبر 2024: كشفت جي إي هيلث كير عن كير إنتليكت للأورام، تطبيق أصلي سحابي يمزج البيانات متعددة الأنماط ويلخص ملاحظات الأطباء باستخدام الذكاء الاصطناعي التوليدي، مما يمكن قرارات العلاج الأسرع.

نطاق تقرير سوق سير العمل السريري العالمي

تشير حلول سير العمل السريري إلى حلول البرمجيات التي تساعد في تعزيز الثقة التشخيصية، من خلال دمج صوامع التصوير، وتبسيط سير العمل، وتمكين التعاون. بالإضافة إلى ذلك، تساعد حلول سير العمل هذه أيضاً في مراقبة سير العمل من خلال التحليلات وتقارير المراقبة. يتم تقسيم سوق حلول سير العمل السريري حسب النوع (حلول تكامل البيانات، وأنظمة الاتصال في الوقت الفعلي، وحلول أتمتة سير العمل، وحلول التعاون في الرعاية، وحلول التقارير والتحليلات المؤسسية)، والمستخدمين النهائيين (المستشفيات، ومرافق الرعاية طويلة الأجل، ومراكز الرعاية الجراحية)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق المهمة عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| حلول تكامل البيانات |

| حلول الاتصال في الوقت الفعلي |

| حلول أتمتة سير العمل |

| حلول التعاون في الرعاية |

| حلول التقارير والتحليلات المؤسسية |

| في الموقع |

| القائم على السحابة |

| مختلط |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| المستشفيات |

| مرافق الرعاية طويلة الأجل |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكون | البرمجيات | |

| الخدمات | ||

| حسب نوع المنتج | حلول تكامل البيانات | |

| حلول الاتصال في الوقت الفعلي | ||

| حلول أتمتة سير العمل | ||

| حلول التعاون في الرعاية | ||

| حلول التقارير والتحليلات المؤسسية | ||

| حسب طريقة التسليم | في الموقع | |

| القائم على السحابة | ||

| مختلط | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| الشركات الصغيرة والمتوسطة | ||

| حسب المستخدم النهائي | المستشفيات | |

| مرافق الرعاية طويلة الأجل | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق سير العمل السريري المتوقع بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 23.71 مليار دولار أمريكي بحلول عام 2030، بناء على مسارات النمو الحالية.

لماذا يعتبر سير العمل السريري مهماً لمقدمي الرعاية الصحية؟

يقللون من الأعباء الإدارية، ويحسنون تنسيق الرعاية، ويمكنون القرارات القائمة على البيانات، وكل ذلك يساعد مقدمي الخدمات على تقديم رعاية أكثر أماناً وكفاءة للمرضى.

أي قطاع ينمو بأسرع معدل داخل صناعة سير العمل السريري؟

من المتوقع أن تنمو حلول التعاون في الرعاية بأسرع معدل، مدفوعة بتوسع النماذج القائمة على الفريق والرعاية الموزعة.

كيف تؤثر معايير التشغيل البيني مثل FHIR على السوق؟

المعايير تسمح بتبادل البيانات السلس، وتخفض تكاليف التكامل، وتعجل بإطلاق الحلول الجديدة، مما يعزز معدلات الاعتماد.

هل الحلول القائمة على السحابة تتفوق على عمليات النشر في الموقع؟

اعتماد السحابة يتسارع بسبب التكاليف المقدمة الأقل وقابلية التوسع الفائقة، ومع ذلك تبقى النماذج المختلطة شائعة حيث يوازن مقدمو الخدمات بين السيطرة والمرونة.

ما هو دور الذكاء الاصطناعي في تحسين سير العمل السريري؟

الذكاء الاصطناعي يؤتمت المهام المتكررة، ويعزز اتخاذ القرارات، ويتنبأ بحاجات الموارد، مما يحسن إنتاجية الأطباء ونتائج المرضى.

آخر تحديث للصفحة في: