حجم وحصة سوق المكثفات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

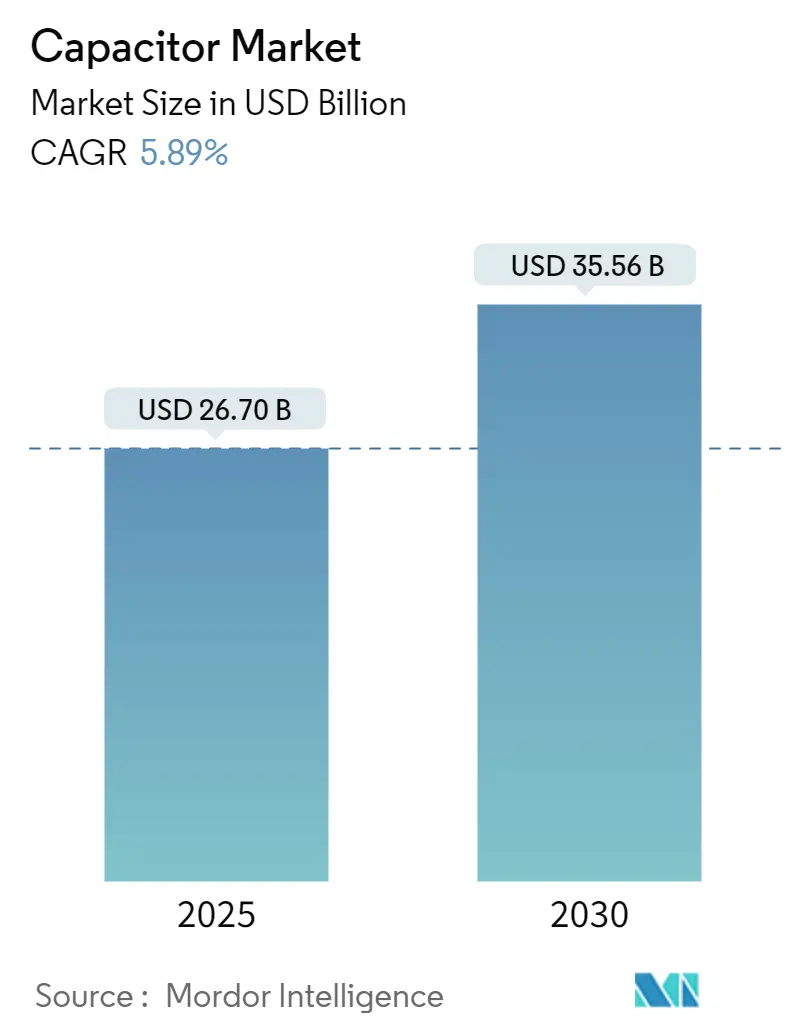

| حجم السوق (2025) | 26.70 مليار دولار أمريكي |

| حجم السوق (2030) | 35.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.89% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المكثفات من قبل Mordor Intelligence

يبلغ حجم سوق المكثفات 26.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 35.56 مليار دولار أمريكي في عام 2030، محققاً تقدماً بمعدل نمو سنوي مركب قدره 5.89%. يشكل الاعتماد المتواصل للمركبات الكهربائية وموارد الطاقة الموزعة وتكثيف شبكات الجيل الخامس مجموعة محركات ثلاثية دائمة تدعم توقعات نمو الصناعة. تحتفظ المكثفات السيراميكية متعددة الطبقات بهيمنة مقابس التصميم بسبب الموثوقية عبر نطاقات درجات الحرارة الواسعة، بينما تسجل المكثفات الفائقة أسرع مكاسب الإيرادات حيث تختبر المرافق طوبولوجيات التخزين المختلطة. تؤدي النفقات الرأسمالية المتزايدة في عقد مراكز البيانات للذكاء الاصطناعي إلى تضخيم الطلب على المكثفات منخفضة المقاومة المكافئة المتسلسلة وعالية التيار التموجي، مما يفصل فعلياً الأحجام عن موسمية الهواتف الذكية القديمة. تقلل الاستثمارات المتوازية في الإنتاج المحلي من المخاطر الجيوسياسية وتخلق جيوب طلب جديدة مرنة السعر، خاصة بين شركات النقل الكهربائي الناشئة في أمريكا الشمالية. تعزز حوافز المشتريات الحكومية من وضوح الإيرادات للشركات الراغبة في إقليمية سلاسل التوريد مقابل إعفاءات ضريبية.[1]المصدر: وكالة الطاقة الدولية، "اتجاهات صناعة السيارات الكهربائية - نظرة عامة على المركبات الكهربائية العالمية 2025"، iea.org

النقاط الرئيسية للتقرير

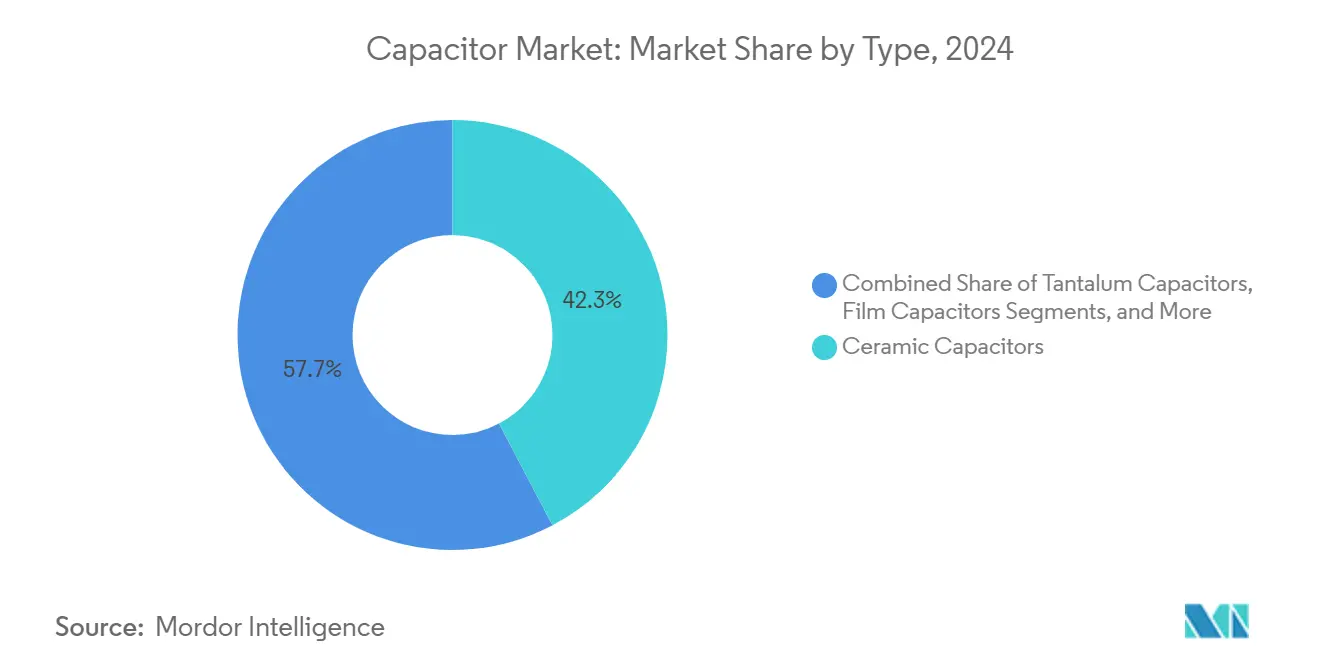

- حسب النوع، استحوذت المكثفات السيراميكية على 42.3% من حصة سوق المكثفات في عام 2024، بينما تتقدم المكثفات الفائقة/الفوقية بمعدل نمو سنوي مركب 7.5% حتى عام 2030.

- حسب نطاق الجهد، استحوذت الأجهزة منخفضة الجهد (≤100 فولت) على حصة 49.1% من حجم سوق المكثفات في عام 2024، بينما تتوسع الفئة عالية الجهد (>1 كيلو فولت) بمعدل نمو سنوي مركب 6.4%.

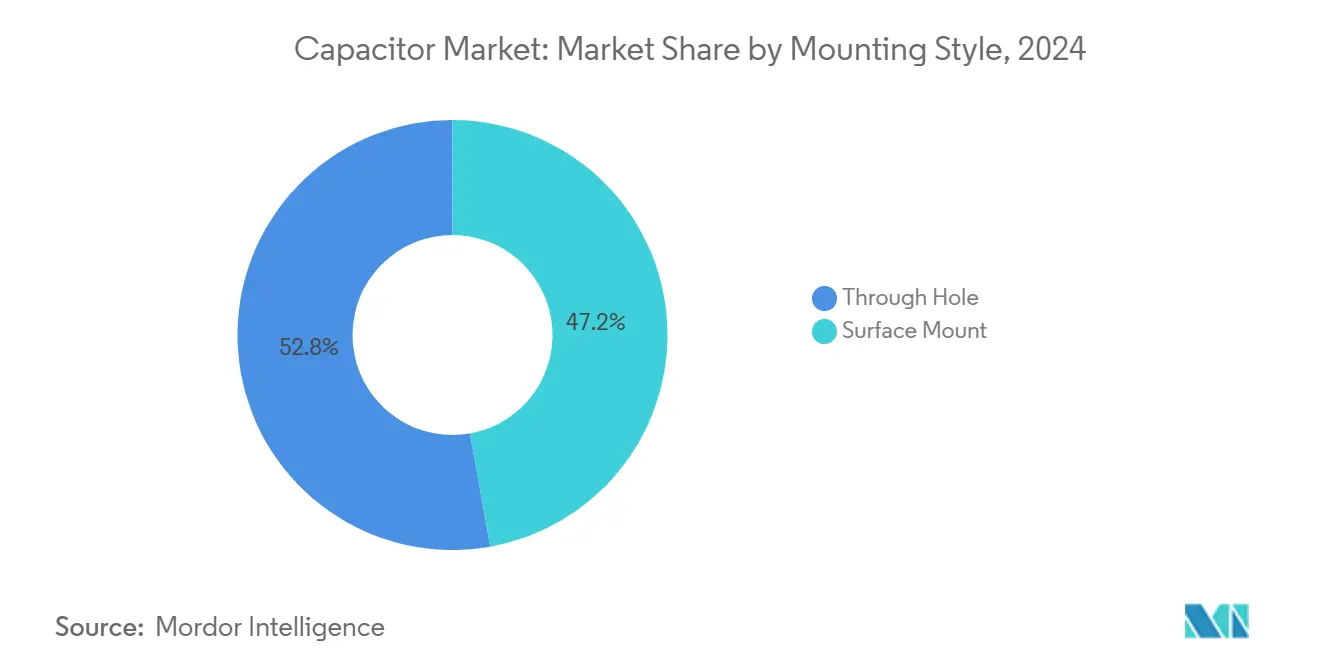

- حسب أسلوب التركيب، تصدرت المنتجات ذات التركيب السطحي بحصة إيرادات 47.2% في عام 2024؛ تسجل وحدات الثقب المار أسرع معدل نمو سنوي مركب 7.2% حتى 2030.

- حسب الصناعة المستخدمة النهائية، احتفظت الإلكترونيات الاستهلاكية بنسبة 26.5% من حجم سوق المكثفات في عام 2024، ومن المتوقع أن ينمو قطاع الطاقة والقوى بمعدل نمو سنوي مركب 6.8% خلال نافذة التوقع.

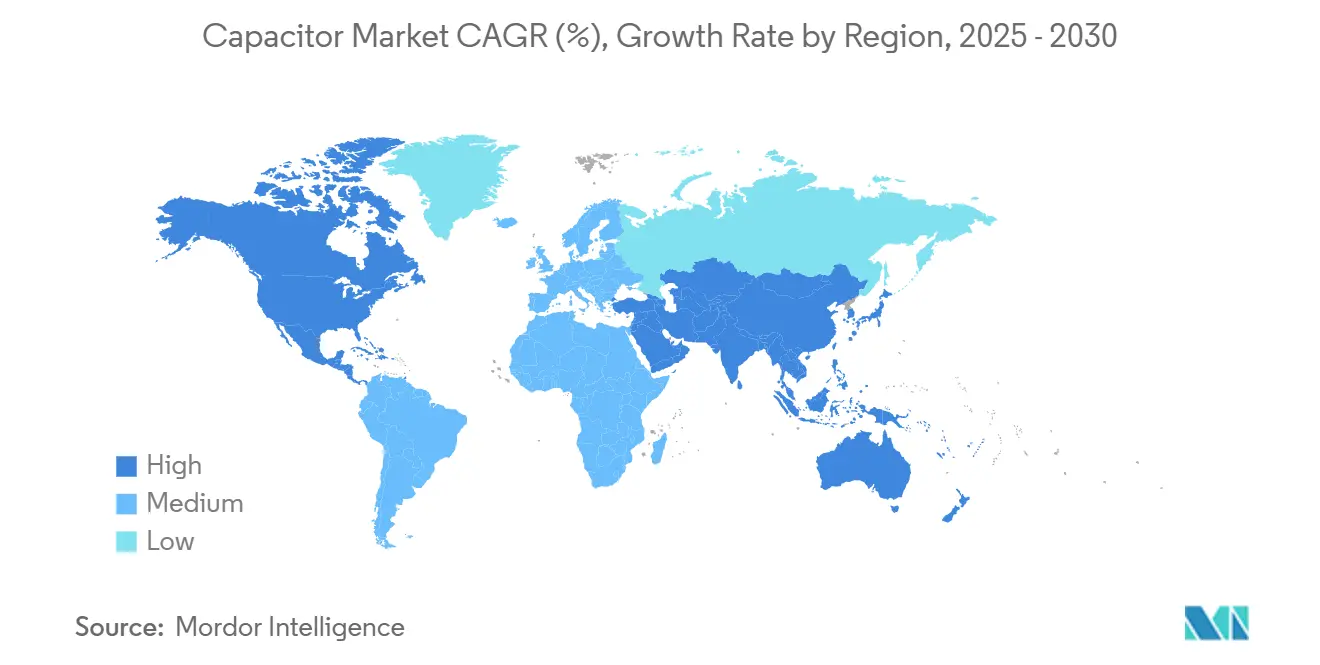

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 46.7% من سوق المكثفات في عام 2024، بينما تسجل أمريكا الشمالية أعلى معدل نمو سنوي مركب إقليمي 7.4% حتى عام 2030.

اتجاهات ورؤى سوق المكثفات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتنامي لإلكترونيات طاقة المركبات الكهربائية | +1.8% | عالمي، مع مكاسب مبكرة في الصين وأوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طرح سريع لشبكات الجيل الخامس/الألياف البصرية يقود طلب المكثفات عالية التردد | +1.2% | عالمي، متركز في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| نشر تخزين البطاريات على مستوى الشبكة | +1.0% | أمريكا الشمالية وأوروبا، متوسعة إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| هندسة المناطق الكهربائية/الإلكترونية في السيارات | +0.9% | أسواق السيارات العالمية | المدى المتوسط (2-4 سنوات) |

| عقد إنترنت الأشياء لحصاد الطاقة تحتاج مكثفات منخفضة المقاومة | +0.6% | عالمي، مع تركيز في المناطق الصناعية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتنامي لإلكترونيات طاقة المركبات الكهربائية

ارتفع إنتاج المركبات الكهربائية إلى 17.3 مليون وحدة في عام 2024، بزيادة سنوية قدرها 25% تترجم مباشرة إلى طلب أعلى على مكثفات الأغشية عالية الجهد في محولات الجر. تدمج كل سيارة كهربائية بالبطارية الآن أكثر من 15,000 مكثف سيراميكي متعدد الطبقات، مما يضاعف أربع مرات المحتوى الأساسي الموجود في نماذج الاحتراق التقليدية، بينما تتطلب خطوط القيادة المتميزة 800 فولت أجهزة بتصنيفات جهد محسنة واستقرار حراري. يتمتع موردو المكثفات القادرون على اجتياز مؤهلات AEC-Q200 بفوز تصميمي متعدد السنوات يحميهم من تقلبات الإلكترونيات الاستهلاكية. يجسد مكثف TDK السيراميكي متعدد الطبقات 100 فولت، 10 ميكروفاراد في حجم العلبة 3225 كيف تمتد خرائط طريق المنتج حدود الأداء دون تكبير البصمة. النتيجة هي ارتفاع هيكلي في متوسط سعر البيع لكل مركبة، مما يعزز العجلة الإيجابية بين الكهربة وسوق المكثفات.

الطرح السريع لشبكات الجيل الخامس/الألياف البصرية يقود طلب المكثفات عالية التردد

سيقوم أكثر من 300 مشغل شبكة بتفعيل خدمة الجيل الخامس التجارية بحلول نهاية عام 2024، ويتوقع المحللون أن 75% من بيانات الهاتف المحمول العالمية ستعبر عبر بنية الجيل الخامس بحلول عام 2029.[2]المصدر: إريكسون، "تطور قدرة الربط الخلفي 2024"، ericsson.comتتطلب مصفوفات الهوائيات الضخمة المتعددة المدخلات والمخرجات مكثفات ذات فقدان عازل منخفض جداً على ترددات أعلى من 6 جيجاهرتز، وهي مواصفة تكافح التركيبات السيراميكية القديمة لتلبيتها. لذلك، تستهدف Samsung Electro-Mechanics إيرادات بقيمة تريليون وون كوري من المكثفات السيراميكية متعددة الطبقات للسيارات، مستفيدة من الخبرة المطورة أصلاً لمحطات الاتصالات اللاسلكية لخدمة منصات المركبات المتصلة. يجسد مكثف Murata السيراميكي متعدد الطبقات بحجم 006003 بوصة، الأصغر بنسبة 75% من سابقه، سباق التصغير الدائم مع ضمان مقاييس الأداء الكهربائي. مع استضافة كل لوحة راديو محطة أساسية لعشرات الآلاف من المكثفات، يضمن المسار التصاعدي لنشر الجيل الخامس أن يبقى سوق المكثفات مرتبطاً بإحكام مع اتجاهات استهلاك النطاق الترددي العالمية.

نشر تخزين البطاريات على مستوى الشبكة

تجاوز توليد الطاقة المتجددة المتغيرة 40% من إمداد الكهرباء في الاقتصادات الرائدة خلال عام 2024، مما حث مشغلي المرافق على الاستثمار بقوة في أنظمة تخزين البطاريات على مستوى الشبكة. تكمل المكثفات الفائقة حزم الليثيوم أيون بتقديم استجابة على مستوى الميللي ثانية لتنظيم التردد، كما يوضح تشغيل تركيبة 5 ميجاوات في الصين تستجيب أسرع 14 مرة من البطاريات التقليدية. يوفر صناع مكثفات الأغشية أجهزة البولي بروبيلين ذاتية الشفاء لوصلات التيار المستمر عالي الجهد التي تربط كتل التخزين بمحطات المحولات.[3]المصدر: Arrow Electronics، "المكثفات الجديدة في أنظمة تخزين طاقة البطاريات"، arrow.comتتوقع وزارة الطاقة الأمريكية أن تكاليف المكثفات الفائقة قد تنخفض بنسبة 90% بحلول عام 2030، مما يزيل العوائق الاقتصادية للنشر واسع النطاق ويفتح محوراً آخر للنمو لصناعة المكثفات.

هندسة المناطق الكهربائية/الإلكترونية في السيارات

تتحول شركات صناعة السيارات من وحدات التحكم الموزعة نحو هندسة المناطق التي تدمج المعالجة في حفنة من وحدات التحكم في المجال المرتبطة بالعمود الفقري للجيجابت. يقلل التغيير من وزن الأسلاك ولكنه يرفع متطلبات قمع التداخل الكهرومغناطيسي في العقد الموجودة بالقرب من خطوط القيادة. طرحت Clarios مورد المكثفات الفائقة وحدات 12 فولت و48 فولت لدعم أنظمة الفرامل السلكية حيث التسليم الفوري للطاقة غير قابل للتفاوض. مع انتقال الأحمال الإلكترونية أقرب إلى مصادر الحرارة، يجب على المكثفات تحمل انحرافات درجة حرارة أوسع، مما يحفز اعتماد تركيبات عازلة عالية الموثوقية مصدقة تحت بروتوكولات الدورات الحرارية المطولة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التقلب في سلسلة توريد المكثفات السيراميكية متعددة الطبقات عالية السعة | -0.8% | عالمي، متركز في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| فجوة الخبرة التقنية للمكثفات الفوقية الصلبة | -0.6% | عالمي، يؤثر على الأسواق الغربية | المدى الطويل (≥ 4 سنوات) |

| ضغط التخلص التدريجي من PFAS على مكثفات أغشية PTFE | -0.4% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ارتفاع تكلفة المواد الخام لخام التانتالوم | -0.3% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في سلسلة توريد المكثفات السيراميكية متعددة الطبقات عالية السعة

دفع نقص تيتانات الباريوم أوقات التسليم للمكثفات السيراميكية متعددة الطبقات من الدرجة السيارات إلى ما بعد ستة أشهر في عام 2024، مما يؤكد مخاطر التركز الجغرافي لأن الصين تهيمن على معالجة المواد الأولية.[4]المصدر: كيرني، "فك مخاطر سلسلة توريد الإلكترونيات"، kearney.com تبقى معدلات العائد للمكثفات التي تلبي معايير AEC-Q200 أقل من 70%، مما يخلق معارك تخصيص بين عملاء السيارات والاتصالات كلما ضاق العرض. تفاقم ترقيات المعدات التي تمكن طبقات عازلة أرق القيود من خلال المطالبة بمواد خام فائقة النقاء حيث يقترب سمك الطبقة من الحدود الفيزيائية. أعلنت الشركات المصنعة الغربية عن توسعات في الطاقة، لكن المصانع الجديدة تحتاج إلى عامين للتأهل، مما يطيل اختلالات العرض قريبة المدى.

فجوة الخبرة التقنية للمكثفات الفوقية الصلبة

تعد المكثفات الفوقية الصلبة بتحسينات مقدارها رتبة في دورة الحياة، لكن التوصيلات الأيونية أعلى من 10-3 Ω-1 cm-1 تبقى بعيدة المنال في درجة حرارة الغرفة.[5]المصدر: RSC Advances، "المكثفات الفوقية الصلبة عالية كثافة الطاقة"، rsc.org تسلط نماذج ناسا الأولية الضوء على الجدوى، رغم أن التسعير يقع خارج عتبات السوق الجماهيرية. يتطلب توسيع الإنتاج أيضاً معدات ترسيب مخصصة وبروتوكولات اختبار موحدة، عوائق تثبط الوافدين الجدد. غياب سلاسل توريد مثبتة تجارياً يبقي العديد من مطوري السيارات وتخزين الشبكة في الخطوط الجانبية، مما يؤخر فعلياً مساهمة التكنولوجيا في إيرادات سوق المكثفات.

تحليل القطاعات

حسب النوع: هيمنة السيراميك تقود الابتكار

استحوذت المكثفات السيراميكية على 42.3% من حصة سوق المكثفات في عام 2024 من خلال موازنة الكفاءة الحجمية مع تحمل درجة الحرارة القاسي، مما حافظ على قيادة الإيرادات حتى مع حصول العوازل البديلة على موطئ قدم متخصص. تنبع زخم القطاع من زيادات عدد الطبقات المتواصلة والتحكم الدقيق الحبيبي، كما يوضح إطلاق Murata لمكثف سيراميكي متعدد الطبقات 006003 بوصة يحافظ على السعة رغم تقليل البصمة بنسبة 75%. النمو المستقبلي يتوقف على دمج نهايات حاجز النيكل التي تقلل تعرض تكلفة الفضة-البالاديوم بينما تمنع الهجرة في درجات الحرارة العالية.

تسجل المكثفات الفائقة/الفوقية معدل نمو سنوي مركب 7.5%، الأسرع عبر جميع الأنواع، مدفوعة بخطوط الحافلات المختلطة التي تزاوج حزم الليثيوم عالي الجهد مع مخازن الطاقة الكربونية. تحافظ أجزاء التانتالوم على الصلة في الزرعات الطبية ووحدات الطيران حيث الكفاءة الحجمية تفوق أقساط التكلفة، رغم أن مصادر الخام تضيف تقلب الأسعار. تحتفظ الإلكتروليت الألومنيوم بمقابس إمداد الطاقة عالي الجهد حيث قدرة التيار المتدفق تتفوق على مخاوف التحمل. تشهد مكثفات الأغشية طلباً متشعباً: تنمو أغشية البولي بروبيلين في محولات الطاقة المتجددة، بينما تواجه المتغيرات القائمة على PTFE تفويضات التخلص التدريجي المرتبطة بـ PFAS.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق الجهد: تسارع عالي الجهد

سلمت الأجهزة منخفضة الجهد (≤100 فولت) 49.1% من إيرادات عام 2024، مرتكزة على الهواتف الذكية والأجهزة القابلة للارتداء وكونسولات الترفيه المعلوماتي. لكن من المتوقع أن تتسارع الفئة عالية الجهد (>1 كيلو فولت) بمعدل نمو سنوي مركب 6.4% مع انتشار السيارات الكهربائية بالبطارية 800 فولت وبنوك المكثفات المتسلسلة؛ معاً يوسعان حجم سوق المكثفات المخصص لتكييف نقل الطاقة. تنمو الأجزاء متوسطة الجهد (100 فولت-1 كيلو فولت) بثبات لأن الروبوتات وتحديثات الأتمتة المصنعية تهاجر إلى مستويات حافلة التيار المستمر الأعلى لمكاسب الكفاءة.

يطالب المصممون بشكل متزايد بمكدسات عالية الجهد مضبوطة الممانعة تجمع بين التقنيات السيراميكية والغشائية لترويض الرنين في مفاتيح أشباه الموصلات واسعة الفجوة. يحصل الموردون المستجيبون بوحدات مختلطة على تسعير مميز، مما يوضح أن القيمة تتراكم للحلول القادرة على التعامل مع كل من التيار التموجي العالي وتحمل التفريغ الجزئي. يحافظ التفريق الناتج للمنتجات على تآكل الأسعار معتدل حتى مع ارتفاع أحجام الوحدة.

حسب أسلوب التركيب: قيادة التركيب السطحي

استحوذت تقنية التركيب السطحي على 47.2% من المبيعات في عام 2024، مدفوعة بخطوط الوضع الآلي التي تهيمن على أجهزة المستهلكين والاتصالات. الهجرة المستمرة من أحجام 0603 إلى 0201 في الهواتف الرئيسية تعزز حصة سوق المكثفات للتركيب السطحي أكثر، كل ذلك مع الحفاظ على أهداف عائد لحام الإنصهار. في الوقت نفسه، تسجل الأجزاء ذات الثقب المار معدل نمو سنوي مركب صحي 7.2% لأن المحركات الصناعية وجر السكك الحديدية والطيران العسكري تتطلب مقاومة ميكانيكية تحت الاهتزاز وتطرف الدورات الحرارية.

مع ضيق عقار اللوحة، تعتمد الشركات المصنعة للمعدات الأصلية استراتيجيات التركيب المختلط: التركيب السطحي للمناطق المنطقية محدودة المساحة والخيوط الشعاعية أو العلب الطرفية اللولبية لعقد التخزين الضخم. تقدم الأتمتة تقلل الفروقات في التكلفة بين أسلوبي التركيب، مما يسمح للمهندسين باتخاذ خيارات تعطي الأولوية للموثوقية دون كسر أسقف الميزانية. وبالتالي، يحافظ كلا التنسيقين على مقترحات قيمة واضحة داخل سوق المكثفات الأوسع.

حسب الصناعة المستخدمة النهائية: ظهور قطاع الطاقة

احتفظت الإلكترونيات الاستهلاكية بنسبة 26.5% من حجم سوق المكثفات في عام 2024 بسبب إنتاج الهواتف المحمولة والحواسيب المحمولة عالي الحجم، لكن نمو الوحدة يخف مع تشبع الاختراق في المناطق الناضجة. من المتوقع أن يتوسع القطاع العمودي للطاقة والقوى بمعدل نمو سنوي مركب 6.8% حتى عام 2030، مدعوماً بأنظمة تخزين طاقة البطاريات على مستوى الشبكة ومحولات التوليد الموزع التي تعتمد على مكثفات الأغشية والمكثفات الفائقة لأدوار تكييف الطاقة.

يرتفع الطلب السيارات بالتوازي مع اختراق المركبات الكهربائية، مما يرفع متوسط بناء المكثفات للمواد إلى ما بعد 85 دولاراً أمريكياً لكل مركبة. تكمل قطاعات الأتمتة الصناعية ومراكز البيانات والدفاع الجوفضائي المشهد بتطبيقات السعر المميز والمهمة الحرجة التي تحمي الإيرادات من دورية المستهلكين. يحافظ هذا التنوع في السوق النهائية على هامش النمو الإجمالي حتى أثناء تصحيحات مخزون الهواتف المحمولة.

التحليل الجغرافي

استحوذت منطقة آسيا والمحيط الهادئ على 46.7% من الإيرادات العالمية لعام 2024 بفضل سلاسل التوريد المتكاملة رأسياً في الصين واليابان وكوريا الجنوبية. يوفر تكليس مساحيق السيراميك الناضج والتلبيد الآلي للمكثفات السيراميكية متعددة الطبقات والقرب من مجموعات الشركات المصنعة للمعدات الأصلية الإلكترونية وفورات حجم تعزز قبضة المنطقة على الإنتاج الأساسي. يستفيد البائعون اليابانيون من براءات اختراع التصغير لضمان أسعار بيع متوسطة أعلى رغم أقساط تكلفة العمالة، بينما تتخصص الخطوط الكورية الجنوبية في دفعات الدرجة السيارات التي تلبي حدود الصدمة الحرارية AEC-Q200.

من المتوقع أن تسجل أمريكا الشمالية معدل نمو سنوي مركب 7.4% حتى عام 2030، الأسرع عبر المناطق الرئيسية. تشجع الحوافز الفيدرالية تحت قانون CHIPS والعلوم على إعادة توطين المكونات السلبية المجاورة لاستثمارات مصانع الرقائق، وتستخدم مصانع تجميع المركبات الكهربائية الجديدة المصادر المحلية لإلغاء قفل إعفاءات ضرائب المركبات النظيفة. يرفع مشغلو مراكز البيانات أيضاً الطلب حيث تضخم معجلات الذكاء الاصطناعي ميزانيات سعة مستوى اللوحة بحوالي 25%، مما يدعم ارتفاع متعدد السنوات للأجهزة السيراميكية والبوليمر-الألومنيوم عالية الموثوقية.

توازن أوروبا الطلب الثابت للأتمتة الصناعية مع الرياح المعاكسة التنظيمية التي تعيد تشكيل اختيارات المواد. يجبر التخلص التدريجي من PFAS على الاستبدال السريع نحو أغشية البولي بروبيلين وبولي إيثيلين نافثاليت، بينما تقدم لائحة البطارية 2023/1542 قواعد مسؤولية المنتج الممتدة التي تفضل الموردين القادرين على توثيق إعادة التدوير مغلقة الحلقة. تضيف الأسواق الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا مكاسب عرضية عبر مزادات الطاقة المتجددة وتوسعات شبكات الاتصالات، لكن فجوات البنية التحتية تبقي الأحجام المطلقة صغيرة. مجتمعة، التنويع الجغرافي يخفف صدمات المنطقة الواحدة ويعزز التوسع طويل المدى لسوق المكثفات.

المشهد التنافسي

تبقى المنافسة العالمية مجمعة بشكل معتدل حيث تسيطر Murata و TDK و Samsung Electro-Mechanics مجتمعة على حوالي 60% من القطاع الفرعي للمكثفات السيراميكية متعددة الطبقات، مستفيدة من خبرة علوم المواد العميقة وتقنية التلبيد كثيفة رأس المال. تحافظ مزايا حجمهم على قيادة هامش الربح الإجمالي، خاصة في درجات السيارات حيث تمتد دورات التأهيل إلى ما بعد سنتين وتثبط الداخلين الجدد. تتوسع الشركات اليابانية الراسخة في الخنادق أكثر من خلال التكامل الرأسي لإنتاج مسحوق السيراميك وتشكيل مشاريع مشتركة، مثل شراكة Murata مع QuantumScape التي تهدف إلى سيراميك البطاريات الصلبة.

يمثل التنويع الإقليمي الاستجابة الاستراتيجية السائدة لهشاشة سلسلة التوريد. تصور شراء YAGEO لـ Shibaura Electronics لمستشعرات درجة الحرارة العالية واستحواذ Delta Electronics على أصول محثات الطاقة من Alps Alpine التقارب عبر محافظ المكونات السلبية. مثل هذه الحركات تمكن البيع المتقاطع في خطوط القيادة الكهربائية حيث تتشارك المكثفات والمحثات والمستشعرات مساحات ضيقة وميزانيات حرارية. يستغل اللاعبون المتخصصون الأصغر المساحات البيضاء من خلال التركيز على البيئة المتطرفة وتطبيقات الدفاع؛ يهدف مشروع CAP-XX المشترك لأكسيد الجرافين إلى رفع كثافة الطاقة إلى ما بعد كيمياء الكربون المنشط الراسخة.

تبرز ضغوط جانب العرض حول مواد التغذية من التانتالوم وتيتانات الباريوم استراتيجية المواد الخام كاختصاص أساسي. تستثمر الشركات في إعادة التدوير مغلقة الحلقة وأنظمة العوازل البديلة مثل أكسيد النيوبيوم لعزل أنفسهم من صدمات أسعار الخام. يدفع الضغط التنظيمي المتوازي لإزالة PFAS بائعي مكثفات الأغشية إلى برامج بحث وتطوير متسارعة تفضل البولي بروبيلين والبوليمرات الجديدة الخالية من الفلور. مجتمعة، تقترح هذه الديناميكيات صناعة في انتقال مضبوط، مع دفاع الشركات الراسخة عن وفورات الحجم بينما يستهدف المتحدون الكوات المجاورة، مما يضمن أن يحتفظ سوق المكثفات بتوتر تنافسي معتدل على أفق التوقع.

قادة صناعة المكثفات

-

TDK Corporation

-

Murata Manufacturing Co., Ltd.

-

Vishay Intertechnology, Inc.

-

KYOCERA AVX Components Corp.

-

KEMET (Yageo Group)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: كشفت TDK عن مكثفات سيراميكية متعددة الطبقات من الدرجة السيارات 100 فولت، 10 ميكروفاراد بأحجام 3225، مما يمكن تقليل عدد المكونات في أنظمة 48 فولت.

- أبريل 2025: قدمت NICHICON سلسلة PCY من مكثفات الألومنيوم البوليمر الموصل للتطبيقات الصناعية والسيارات المطالبة بمقاومة مكافئة متسلسلة أقل.

- مارس 2025: أطلقت Kyocera AVX أول مكثف سيراميكي متعدد الطبقات 0402 لتحقيق سعة 47 ميكروفاراد، مما يقدم توفير مساحة اللوحة في بطاقات معجل الذكاء الاصطناعي.

- يناير 2025: دخلت Murata Manufacturing و QuantumScape في تعاون للإنتاج الضخم لأغشية السيراميك للبطاريات الصلبة، مما يوسع تدفقات إيرادات Murata إلى ما بعد المكثفات السيراميكية متعددة الطبقات التقليدية.

نطاق تقرير سوق المكثفات العالمي

المكثف هو مكون أو جهاز إلكتروني سلبي قادر على تخزين الطاقة في شكل شحنة كهربائية. يتكون من موصلين متقاربين ومعزولين عن بعضهما البعض.

ينقسم سوق المكثفات حسب النوع (المكثفات السيراميكية، مكثفات التانتالوم، المكثفات الكهربائية الألومنيوم، مكثفات أغشية الورق والبلاستيك، المكثفات الفائقة/EDLCs)، وحسب الصناعة المستخدمة النهائية (السيارات، الصناعية، الدفاع الجوفضائي، الطاقة، الاتصالات/الخوادم/تخزين البيانات، الإلكترونيات الاستهلاكية، الطبية)، وحسب الجغرافيا (الأمريكتان، أوروبا، الشرق الأوسط وأفريقيا، آسيا والمحيط الهادئ (باستثناء اليابان وكوريا الجنوبية)، اليابان وكوريا الجنوبية). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المكثفات السيراميكية |

| مكثفات التانتالوم |

| المكثفات الكهربائية الألومنيوم |

| مكثفات الأغشية (الورق والبلاستيك) |

| المكثفات الفائقة/الفوقية |

| الجهد المنخفض (≤100 فولت) |

| الجهد المتوسط (100 فولت-1 كيلو فولت) |

| الجهد العالي (أعلى من 1 كيلو فولت) |

| التركيب السطحي |

| الثقب المار |

| السيارات |

| الصناعية |

| الطاقة والقوى |

| الاتصالات / الخوادم / تخزين البيانات |

| الإلكترونيات الاستهلاكية |

| الدفاع الجوفضائي |

| الأجهزة الطبية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| حسب النوع | المكثفات السيراميكية | ||

| مكثفات التانتالوم | |||

| المكثفات الكهربائية الألومنيوم | |||

| مكثفات الأغشية (الورق والبلاستيك) | |||

| المكثفات الفائقة/الفوقية | |||

| حسب نطاق الجهد | الجهد المنخفض (≤100 فولت) | ||

| الجهد المتوسط (100 فولت-1 كيلو فولت) | |||

| الجهد العالي (أعلى من 1 كيلو فولت) | |||

| حسب أسلوب التركيب | التركيب السطحي | ||

| الثقب المار | |||

| حسب الصناعة المستخدمة النهائية | السيارات | ||

| الصناعية | |||

| الطاقة والقوى | |||

| الاتصالات / الخوادم / تخزين البيانات | |||

| الإلكترونيات الاستهلاكية | |||

| الدفاع الجوفضائي | |||

| الأجهزة الطبية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة العالمية لسوق المكثفات في عام 2025؟

يبلغ حجم سوق المكثفات 26.7 مليار دولار أمريكي في عام 2025.

أي نوع من المكثفات يقود حصة الإيرادات؟

تحتفظ المكثفات السيراميكية بنسبة 42.3% من إيرادات عام 2024، مما يحافظ على الحصة الأكبر.

أي منطقة تنمو بأسرع معدل حتى عام 2030؟

تسجل أمريكا الشمالية أعلى معدل نمو سنوي مركب إقليمي عند 7.4% بسبب بنية المركبات الكهربائية واستثمارات مراكز البيانات.

ما مدى سرعة توسع المكثفات الفائقة؟

تسجل المكثفات الفائقة/الفوقية معدل نمو سنوي مركب 7.5% حتى عام 2030، مما يجعلها القطاع الأسرع نمواً.

آخر تحديث للصفحة في: