حجم وحصة السوق لطاقة المتجددة الكندية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 114.06 جيجاوات |

| حجم السوق (2030) | 127.91 جيجاوات |

| معدل النمو (2025 - 2030) | 5.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق لطاقة المتجددة الكندية من قبل موردور إنتيليجنس

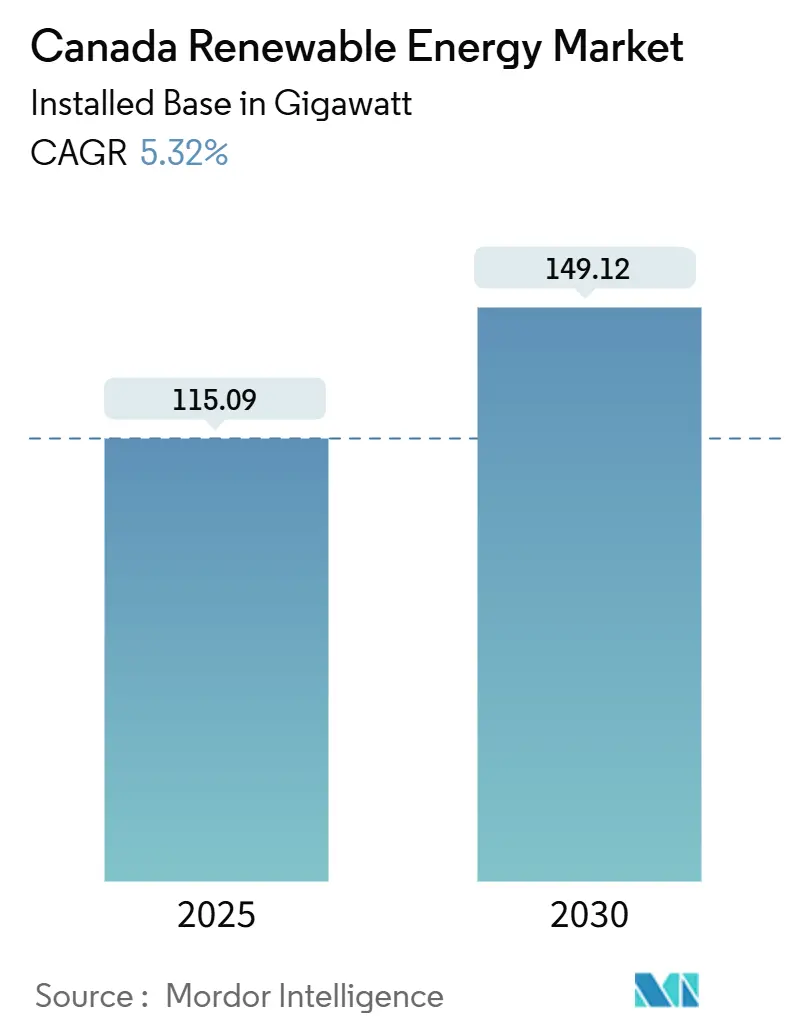

من المتوقع أن ينمو حجم السوق لطاقة المتجددة الكندية من ناحية القاعدة المركبة من 115.09 جيجاوات في 2025 إلى 149.12 جيجاوات بحلول 2030، بمعدل نمو سنوي مركب 5.32% خلال فترة التوقع (2025-2030).

تستمر الأصول المائية في دعم التوليد، لكن إضافات الرياح والطاقة الشمسية تفوق نمو الأصول التقليدية مع ارتفاع تسعير الكربون فوق 170 دولار كندي للطن. انخفاض التكاليف المتساوية وتوسع مجموعة اتفاقيات شراء الطاقة المؤسسية يعزز قابلية تمويل المشاريع، بينما هياكل ملكية السكان الأصليين تقلل عقبات التمويل للتركيبات في المناطق النائية. ممرات تصدير الهيدروجين الأخضر توسع قاعدة الطلب خارج احتياجات الكهرباء المحلية، والحوافز الفيدرالية للتكنولوجيا النظيفة تحسن الاقتصاديات السكنية، مما يدفع الأسر نحو حلول الطاقة الشمسية الموزعة مع التخزين.

النقاط الرئيسية للتقرير

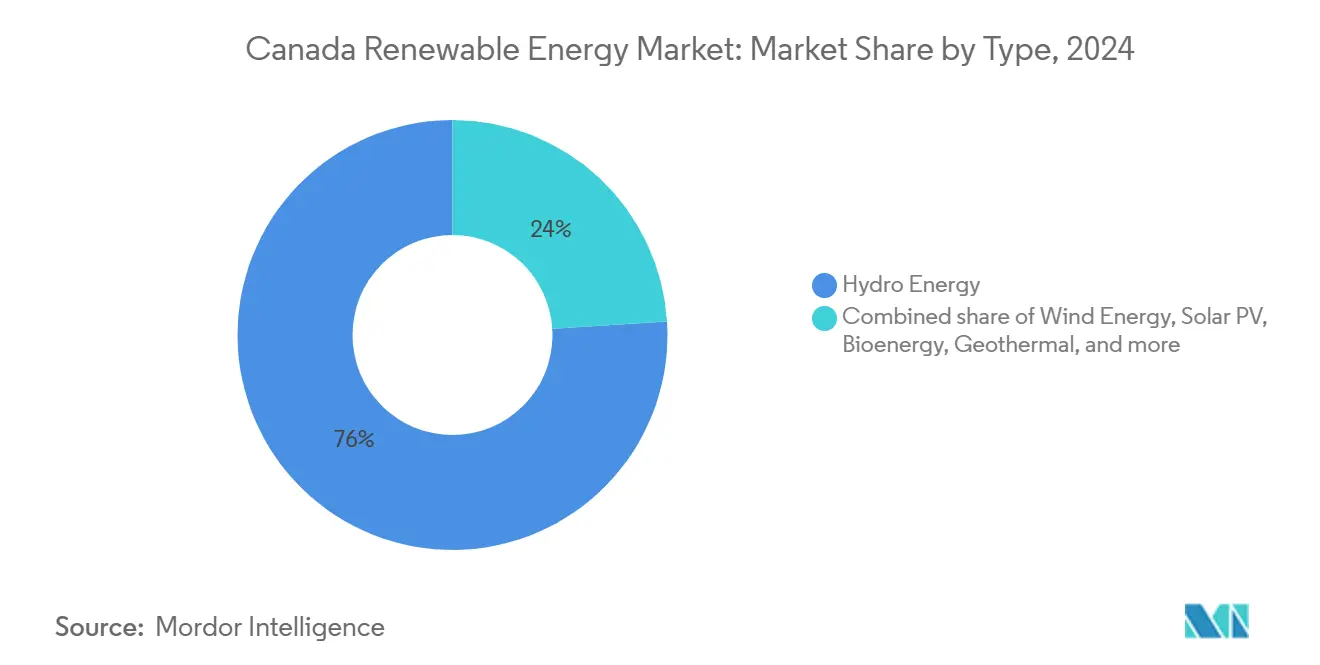

- حسب التقنية، احتلت الطاقة المائية 76% من حصة السوق لطاقة المتجددة الكندية في 2024، بينما من المتوقع أن تتوسع الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب 9% حتى 2030.

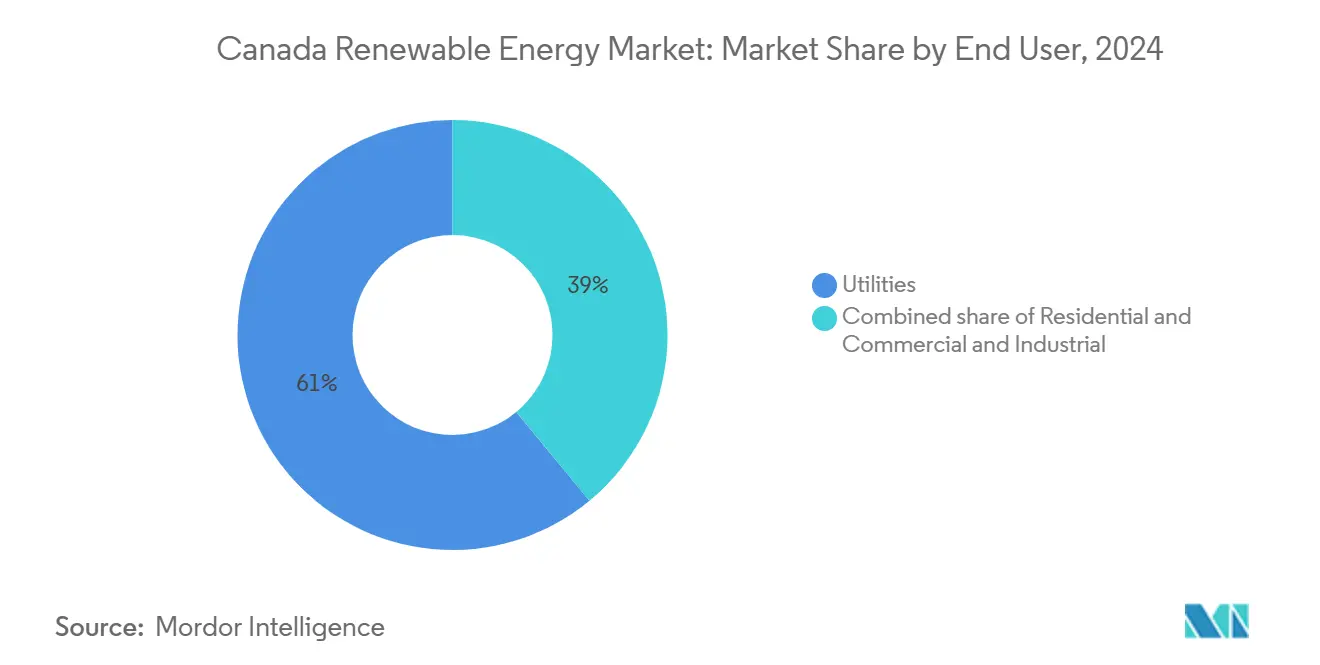

- حسب المستخدم النهائي، شكلت المرافق العامة 61% من حجم السوق لطاقة المتجددة الكندية في 2024؛ القطاع السكني يسجل أسرع نمو بمعدل 8% سنوياً حتى 2030.

اتجاهات ورؤى السوق لطاقة المتجددة الكندية

تحليل تأثير المحركات

| المحرك | تأثير (%) تقريبي على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصعيد التسعير الفيدرالي للكربون | +1.20% | وطني، الأقوى في ألبرتا وساسكاتشوان | متوسط الأجل (2-4 سنوات) |

| تفويض التحويل المسرع من الفحم إلى المتجددة | +0.80% | ألبرتا، ساسكاتشوان، نوفا سكوشا | قصير الأجل (≤ سنتين) |

| انخفاض التكلفة المتساوية لرياح البر والطاقة الشمسية واسعة النطاق | +1.50% | وطني، مُركز في مقاطعات البراري | طويل الأجل (≥ 4 سنوات) |

| ارتفاع اتفاقيات شراء الطاقة المؤسسية من قطاعي مراكز البيانات والتعدين | +0.70% | أونتاريو، كيبيك، ألبرتا | متوسط الأجل (2-4 سنوات) |

| أطر ملكية المساهمة للسكان الأصليين تفتح رؤوس الأموال | +0.40% | وطني، التركيز على الأقاليم الشمالية | طويل الأجل (≥ 4 سنوات) |

| مبادرات ممر تصدير الهيدروجين الأخضر | +0.30% | كندا الأطلسية، كيبيك | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصعيد التسعير الفيدرالي للكربون

ارتفاع رسوم الكربون يرفع تكاليف توليد الوقود الأحفوري ويحدد قدرة المتجددة على المنافسة، خاصة مع صعود المعدلات نحو 170 دولار كندي للطن بحلول 2030.[1]سي بي سي نيوز، "تصعيد سعر الكربون الفيدرالي،" cbc.ca لوائح الكهرباء النظيفة المعتمدة في 2024 تتطلب كهرباء صفر انبعاثات بحلول منتصف القرن، مما يجبر المرافق على تسريع السعة المتجددة.[2]الجريدة الكندية الرسمية، "لوائح الكهرباء النظيفة 2024،" canadagazette.gc.ca تختلف المقاطعات في وتيرة الامتثال، لكن إشارة السعر تحسن يقين الإيرادات طويل الأجل لمطوري الرياح والطاقة الشمسية، مما يدعم مشاريع السوق التجاري ويطيل مدة العقود المطلوبة من المستثمرين المؤسسيين.

أطر ملكية المساهمة للسكان الأصليين تفتح رؤوس الأموال

القرض الافتتاحي بقيمة 108.3 مليون دولار كندي من بنك البنية التحتية الكندي لمزرعة رياح Mesgi'g Ugju's'n 2 يوضح كيف تفتح مشاركة السكان الأصليين التمويل مع تكريم حقوق الوصاية.[3]ياهو فاينانس، "بنك البنية التحتية الكندي يمول رياح السكان الأصليين،" finance.yahoo.com مشتريات BC هيدرو اللاحقة منحت تسعة مشاريع بأغلبية السكان الأصليين بقيمة 6 مليار دولار كندي، مما يُظهر التوافق السياسي بين أهداف المصالحة وتوسيع الطاقة. المشاركة في الملكية تسرع التصاريح، وتقلل مخاطر الترخيص الاجتماعي، وتوجه الإيرادات إلى الاقتصاديات المحلية، مما يخلق نموذجاً دائماً للنمو في ممرات الموارد النائية.

مبادرات ممر تصدير الهيدروجين الأخضر

مخطط نيوفاوندلاند بقيمة 8 مليار دولار كندي المستهدف للمستلمين الألمان يُظهر محاولة كندا لتوريد الهيدروجين القائم على الطاقة المتجددة إلى أوروبا. محلل كهربائي بقدرة 20 ميجاوات من بروكفيلد لـ Gazifère يقرن إنتاج الهيدروجين بشبكات الغاز الحالية، مما يثبت بنية تحتية مختلطة توسع مسارات إزالة الكربون. ممرات التصدير تتطلب بناءات جديدة للرياح والطاقة الشمسية، وتمتص التوليد الفائض وتحفز تحديثات النقل، مما يوسع النمو خارج قطاع الكهرباء.

ارتفاع اتفاقيات شراء الطاقة المؤسسية من قطاعي مراكز البيانات والتعدين

ترتيب مايكروسوفت بقدرة 10.5 جيجاوات للطاقة المتجددة العالمية مع بروكفيلد يؤكد شهية فائقة النطاق للطاقة النظيفة التي تتجاوز جداول مشتريات المرافق. خارطة طريق ألبرتا لربط مراكز بيانات الذكاء الاصطناعي تستهدف 1,200 ميجاوات من الأحمال الجديدة بحلول 2028، مدمجة اتفاقيات شراء طويلة الأجل في خطوط أنابيب المشاريع. شركات التعدين تردد الاتجاه، متعاقدة على الرياح والطاقة الشمسية لخفض تكاليف الطاقة وتلبية تفويضات ESG للمستثمرين، مما يزيد تنويع الطلب.

تحليل تأثير القيود

| القيد | تأثير (%) تقريبي على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان النقل ومخاطر التقليص | -0.90% | ألبرتا، ممرات النقل في أونتاريو وكيبيك | قصير الأجل (≤ سنتين) |

| الجداول الزمنية الطويلة للتصاريح الإقليمية للمواقع | -0.60% | وطني، حاد في أونتاريو وكولومبيا البريطانية | متوسط الأجل (2-4 سنوات) |

| ضيق سلسلة التوريد للمعادن الحرجة للطاقة الشمسية والتخزين | -0.40% | وطني، يؤثر على مشاريع الطاقة الشمسية والبطاريات | طويل الأجل (≥ 4 سنوات) |

| نزاعات حقوق أراضي السكان الأصليين تؤخر المشاريع | -0.30% | الأقاليم الشمالية، المناطق النائية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتقان النقل ومخاطر التقليص

البناء السريع تجاوز سعة الشبكة في عدة ممرات، مما دفع إلى تحذيرات تقليص من مشغل النظام الكهربائي في ألبرتا ودفع هيدرو-كيبيك لتخصيص 50 مليار دولار كندي لـ 5,000 كيلومتر من الخطوط الجديدة. الاختناقات ترفع تكاليف تمويل المشاريع وتقلل الإيرادات حتى تتحقق التحديثات، مما يخفف التوسع قريب الأجل في المناطق عالية الموارد.

ضيق سلسلة التوريد للمعادن الحرجة للطاقة الشمسية والتخزين

كندا تستخرج الليثيوم والنيكل والكوبالت، لكن المعالجة المحلية المحدودة تعرض مشاريع الطاقة الشمسية والبطاريات لاضطرابات الإمداد العالمي.[4]الموارد الطبيعية كندا، "استراتيجية المعادن الحرجة،" nrcan.gc.ca استراتيجية فيدرالية بقيمة 4 مليار دولار كندي تسعى لتوطين التكرير، لكن المرافق ستحتاج سنوات لتوسيع النطاق، مما يترك المشاريع عرضة لتقلبات أسعار الاستيراد خلال أفق التوقع.

تحليل القطاعات

حسب النوع: هيمنة الطاقة المائية تواجه تعطيل الطاقة الشمسية

محطات الطاقة المائية وفرت 76% من السوق لطاقة المتجددة الكندية في 2024، مما يعكس قاعدة أصول ناضجة وأنظمة أنهار وفيرة. الطاقة الشمسية تحتل حصة أصغر لكنها تتوسع بمعدل نمو سنوي مركب 9% مع انخفاض أسعار الألواح وطرح المقاطعات لبرامج القياس الصافي. كيبيك تخطط لمضاعفة سعة الرياح ثلاث مرات بحلول 2035، مقرنة الموارد المتغيرة بخزانات مائية تعمل كتخزين طبيعي. مزارع رياح البراري الغربية تغذي خطوط النقل طويل المدى إلى أونتاريو وكيبيك، رغم استمرار مخاطر التقليص حتى اكتمال التحديثات المخططة. الطاقة الحيوية تبقى متخصصة، تخدم أحمال الحرارة الصناعية في مناطق الغابات. مشاريع الطاقة الحرارية الأرضية وطاقة المد والجزر التجريبية تتقدم ببطء مع اختبار المطورين للجدوى التجارية وسط التكاليف المرتفعة مقدماً.

انخفاض تكاليف الطاقة الشمسية يحفز الامتصاص السكني والتجاري للأسطح، خاصة حيث تضيق ائتمانات ضرائب الاستثمار في التكنولوجيا النظيفة فترات الاسترداد. المشاريع المختلطة تدمج أنظمة الطاقة الشمسية والرياح والبطاريات لتسطيح منحنيات الإنتاج، مما يسهل تكامل الشبكة. تجديدات الطاقة المائية تمدد عمر الأصول وترفع السعة، لكن التصاريح البيئية للسدود الجديدة تبقى صارمة. تنوع التكنولوجيا يقلل مخاطر النظام ويبني المرونة ضد التقلب الهيدرولوجي الناتج عن تغير المناخ.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: سيطرة المرافق تتحول نحو النماذج الموزعة

المنتجون المملوكون للمرافق لبوا 61% من طلب المستخدمين النهائيين في 2024، مستفيدين من النطاق والعقود طويلة الأجل لتمويل المتنزهات المائية وحقول الرياح الكبيرة. القطاع السكني ينمو 8% سنوياً مع تركيب الأسر لمصفوفات الأسطح وبطاريات ليثيوم-أيون المؤهلة لائتمان الاستثمار الفيدرالي للتكنولوجيا النظيفة، مما يأكل أحجام المبيعات التجزئة للمؤسسات الحاكمة. المشترون التجاريون يوقعون اتفاقيات شراء مباشرة للتحوط من تكاليف الطاقة المستقبلية وتلبية تفويضات الاستدامة، بينما عمال المناجم ومشغلو مراكز البيانات يثبتون الطاقة الشمسية واسعة النطاق في ألبرتا الغنية بالطاقة.

الموارد الموزعة تتطلب تدفقات طاقة في اتجاهين، مما يدفع المنظمين لإعادة صياغة قواعد الربط البيني وتعريفات وقت الاستخدام. الأصول المجمعة خلف العداد تبدأ المشاركة في أسواق السعة، مقدمة استجابة الطلب والخدمات المساعدة. المرافق تستجيب بالاستثمار في أتمتة التوزيع والتخزين في مواقع العملاء، متحولة نحو نماذج خدمة المنصة التي تحقق إيرادات من موثوقية الشبكة بدلاً من المبيعات الحجمية وحدها.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

كيبيك تقود أكبر بصمة إقليمية بسبب سعة الطاقة المائية التقليدية واستراتيجية بقيمة 185 مليار دولار كندي لمضاعفة تركيب الرياح ثلاث مرات، وتحديث النقل، وتصدير الطاقة الفائضة إلى شمال شرق الولايات المتحدة. مناقصتها لعام 2024 اشترت 1,550 ميجاوات من الرياح بـ 7.8 سنت للكيلوواط ساعة، محافظة على القدرة التنافسية في التكلفة رغم الضغط التضخمي. الشراكات مع السكان الأصليين تدعم معظم المشاريع الجديدة، منح المجتمعات حصص ملكية ومشاركة إيرادات تبسط التصاريح.

كولومبيا البريطانية تسرع المشتريات لمواجهة ارتفاع الأحمال المتوقع بنسبة 15% بحلول 2030. منح BC هيدرو الأخير لتسعة عقود رياح بأغلبية السكان الأصليين بإجمالي ما يقرب من 5,000 جيجاوات ساعة سنوياً يعكس أولويات المصالحة وظروف رياح ساحلية مواتية. المقاطعة تعفي مزارع الرياح من التقييمات البيئية تحت عتبات محددة، مقصرة أوقات الانتظار مع الحفاظ على بروتوكولات استشارة قوية للأمم الأولى.

ألبرتا تستضيف 75% من الاستثمار المتجدد الأخير، لكنها تصارع الاضطراب السياسي. حظر لمدة ستة أشهر رُفع في أوائل 2024، لكن قيود استخدام الأراضي على قطع الأراضي الزراعية والمناطق ذات المناظر الطبيعية تطيل دورات التطوير. مخاوف استقرار الشبكة تحفز إعادة تصميم السوق، وبناء النقل يتخلف عن إضافات التوليد. ومع ذلك، الإشعاع الشمسي المتفوق وموارد الرياح القوية تشير إلى إمكانية واسعة النطاق بمجرد تحسن الوضوح التنظيمي.

المشهد التنافسي

هيكل السوق يبقى مُركزاً بشكل معتدل. هيدرو-كيبيك، BC هيدرو، ومؤسسة توليد الطاقة في أونتاريو تهيمن على ولاياتهم القضائية بامتلاك أساطيل كهرمائية وأصول نقل متكاملة. منتجو الطاقة المستقلون مثل بروكفيلد للطاقة المتجددة، نورثلاند باور، وإنرجكس للطاقة المتجددة يتوسعون من خلال الرياح البحرية وبطاريات واسعة النطاق والتنويع العالمي. المشاريع المشتركة مع السكان الأصليين تفوز بشكل متزايد بمناقصات إقليمية، مما يغير التدرجات التنافسية ويدمج ملكية المجتمع في تمويل المشاريع.

التوطيد يكتسب زخماً. استحواذ CDPQ بقيمة 10 مليار دولار كندي على إنرجكس يرفع تأثير صندوق المعاشات على خطوط أنابيب المشاريع، بينما شراء LS Power بقيمة 2.5 مليار دولار كندي لذراع الطاقة المتجددة في ألغونكوين يشير إلى رؤوس أموال أمريكية واردة تسعى للتعرض للعقود الكندية طويلة الأجل. المطورون يتحوطون من المخاطر التنظيمية بمزج التعرض التجاري مع الإيرادات المتعاقد عليها وتجميع محافظ متعددة التقنيات تحقق إيرادات خدمات مساعدة من التخزين.

الموضوعات الاستراتيجية تشمل التكامل الرأسي في الهيدروجين الأخضر، والتوطين المشترك للطاقة المتجددة مع أحمال مراكز البيانات، ونشر التخزين طويل المدة. الشركات تستفيد من هبة المعادن الحرجة في كندا لاستكشاف سلاسل توريد البطاريات المحلية، رغم أن نقص المعالجة يبقي التركيز الفوري على الخلايا المستوردة. الضغوط التنافسية تحفز الابتكار في هياكل التمويل، مع توريق قائم على الإيرادات واتفاقيات شراء اصطناعية تكتسب جذباً بين المستثمرين المؤسسيين.

رواد صناعة الطاقة المتجددة الكندية

-

هيدرو-كيبيك

-

بروكفيلد للطاقة المتجددة

-

مؤسسة توليد الطاقة في أونتاريو

-

ترانس ألتا للطاقة المتجددة

-

BC هيدرو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استثمر بنك البنية التحتية الكندي 108.3 مليون دولار كندي في مزرعة رياح Mesgi'g Ugju's'n 2، مما يمثل أول قرض ملكية للسكان الأصليين ويضع سابقة ملكية جديدة.

- مارس 2025: بدأ البناء في مشروع رياح Goose Harbour Lake بقيمة 450 مليون دولار كندي في نوفا سكوشا، ويضم 24 توربين بقدرة سبعة ميجاوات.

- فبراير 2025: وافقت إنرجكس للطاقة المتجددة على الاستحواذ عليها من قبل CDPQ مقابل 10 مليار دولار كندي، مما يوطد قطاع الطاقة المستقلة.

- يناير 2025: أكملت LS Power استحواذها بقيمة 2.5 مليار دولار كندي على الطاقة المتجددة واسعة النطاق لألغونكوين باور.

نطاق تقرير السوق لطاقة المتجددة الكندية

يشمل نطاق تقرير سوق الطاقة المتجددة الكندية:

| الطاقة المائية |

| طاقة الرياح (البرية، البحرية) |

| الطاقة الشمسية الكهروضوئية (واسعة النطاق، موزعة) |

| الطاقة الحيوية (الكتلة الحيوية الصلبة، الغاز الحيوي، تحويل النفايات إلى طاقة) |

| الطاقة الحرارية الأرضية |

| طاقة المحيطات والمد والجزر |

| السكني |

| التجاري والصناعي |

| المرافق العامة |

| حسب النوع | الطاقة المائية |

| طاقة الرياح (البرية، البحرية) | |

| الطاقة الشمسية الكهروضوئية (واسعة النطاق، موزعة) | |

| الطاقة الحيوية (الكتلة الحيوية الصلبة، الغاز الحيوي، تحويل النفايات إلى طاقة) | |

| الطاقة الحرارية الأرضية | |

| طاقة المحيطات والمد والجزر | |

| حسب المستخدم النهائي | السكني |

| التجاري والصناعي | |

| المرافق العامة |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي للسوق لطاقة المتجددة الكندية؟

وصل السوق إلى 115.09 جيجاوات في 2025 وهو في طريقه للوصول إلى 149.12 جيجاوات بحلول 2030، نامياً بمعدل نمو سنوي مركب 5.32%.

أي تقنية تحتل أكبر حصة من مزيج كندا للطاقة المتجددة؟

شكلت الطاقة المائية 76% من حصة السوق لطاقة المتجددة الكندية في 2024، وذلك بسبب الاستثمارات التاريخية الواسعة في السدود والخزانات.

لماذا تعتبر شراكات الملكية مع السكان الأصليين مهمة في مجال الطاقة المتجددة الكندية؟

هذه الشراكات تفتح رؤوس الأموال، وتبسط إجراءات التصاريح وتضمن المنافع الاقتصادية المحلية، كما يوضح تمويل مشروع رياح Mesgi'g Ugju's'n 2 بقيمة 108.3 مليون دولار كندي.

ما العوامل التي يمكن أن تقيد النمو خلال العامين المقبلين؟

احتقان النقل وطول مواعيد التصاريح الإقليمية هي أكبر العقبات الفورية، حيث تقلل معاً ما يقرب من 1.5 نقطة مئوية من معدل النمو السنوي المركب المتوقع.

كيف يؤثر الهيدروجين الأخضر على إضافات السعة المستقبلية؟

مشاريع الهيدروجين الموجهة للتصدير، مثل مبادرة نيوفاوندلاند بقيمة 8 مليار دولار كندي، تتطلب بناءات جديدة كبيرة من الرياح والطاقة الشمسية وتفتح الوصول إلى الأسواق الأوروبية.

أي مقاطعة تُظهر أسرع إمكانية نمو على المدى القريب؟

كولومبيا البريطانية تكتسب زخماً مع مشتريات الرياح بقيادة السكان الأصليين التي تضيف ما يقرب من 5,000 جيجاوات ساعة سنوياً إلى الشبكة الإقليمية.

آخر تحديث للصفحة في: