حجم وحصة سوق الخبز

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 255.31 مليار دولار أمريكي |

| حجم السوق (2030) | 306.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخبز من قبل مؤسسة موردور للمعلومات الاستخباراتية

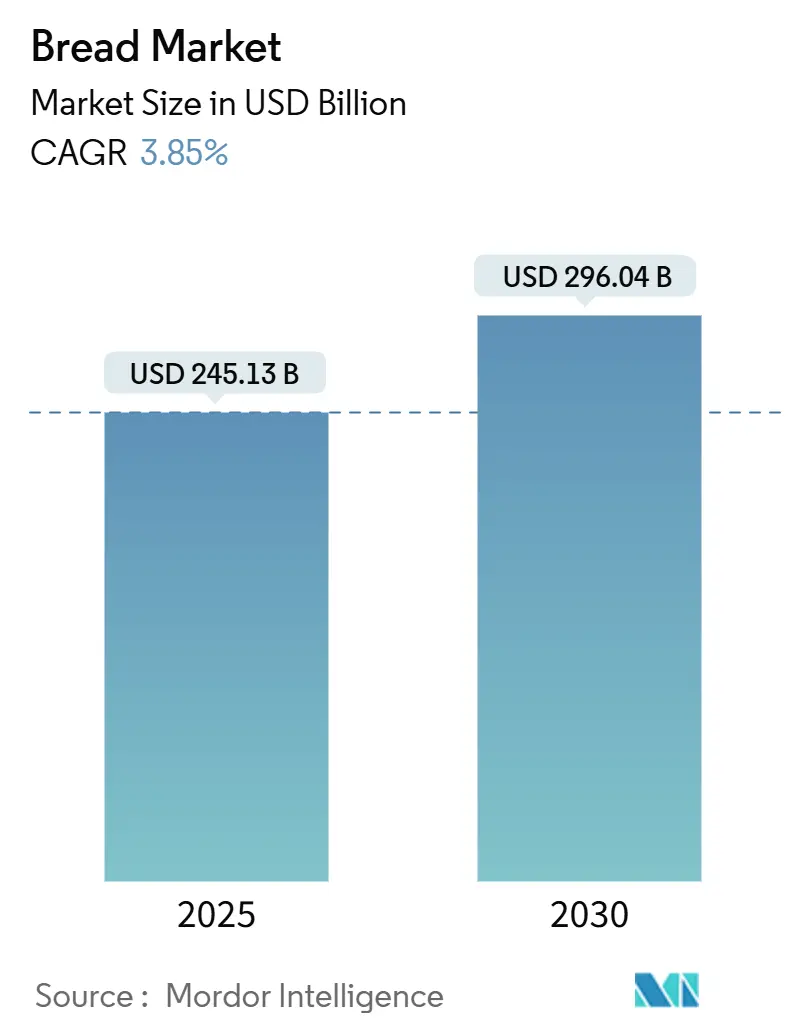

يقف التقييم الحالي لسوق الخبز عند 245.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 296.04 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب ثابت قدره 3.85%. تُرسي أوروبا قواعد الطلب بعادات استهلاك راسخة بعمق، بينما تمثل آسيا الموقع الجغرافي الأسرع نمواً حيث تشتري الأسر الحضرية المزيد من الخبز المحمص المعبأ واللفائف المفردة. تبقى الارتقاء بالجودة عدسة محددة: تركيبات عالية البروتين، والأنواع الخالية من الغلوتين، والشهادات العضوية تسمح للخبازين برفع متوسط أسعار البيع حتى عندما تنخفض مكاسب الحجم في المناطق الناضجة. كما يقوم المنتجون الرائدون بالتحوط في مشتريات القمح ورفع النفقات الرأسمالية على لوجستيات السلسلة الباردة لموازنة تقلبات التكلفة مع التمييز. وبشكل جماعي، تظهر هذه التحركات أن سوق الخبز يتطور من منافسة مبنية على الحجم فقط إلى مزيج من الكفاءة وعلوم التغذية ومرونة سلسلة الإمداد.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، تصدر الخبز المتخمر بحصة 57.65% من سوق الخبز في عام 2024؛ من المتوقع أن يتوسع الخبز غير المتخمر/المسطح بمعدل نمو سنوي مركب قدره 4.42% حتى عام 2030.

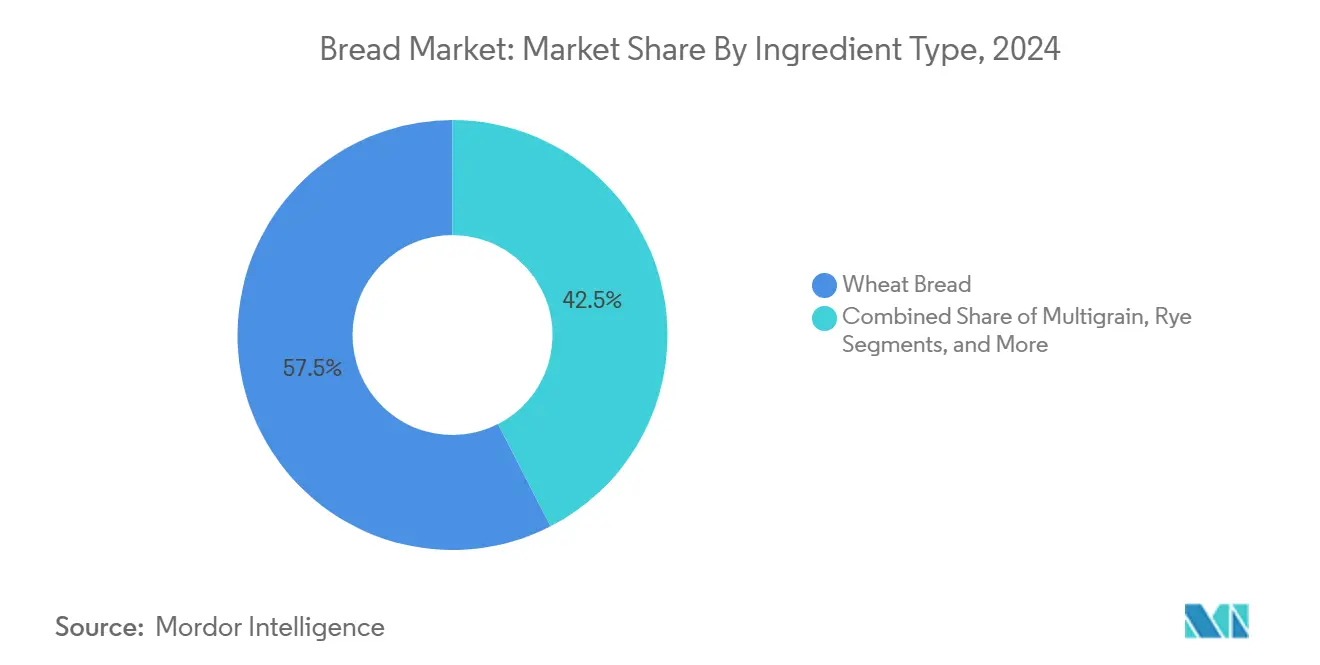

- حسب نوع المكونات، احتلت شريحة خبز القمح 57.54% من سوق الخبز في عام 2024، بينما من المتوقع أن ينمو الخبز الخالي من الغلوتين بمعدل نمو سنوي مركب قدره 8.40% حتى عام 2030.

- حسب الطبيعة، شكل التقليدي 85.21% من السوق في عام 2024؛ سجل العضوي أسرع معدل نمو سنوي مركب قدره 9.27% حتى عام 2030.

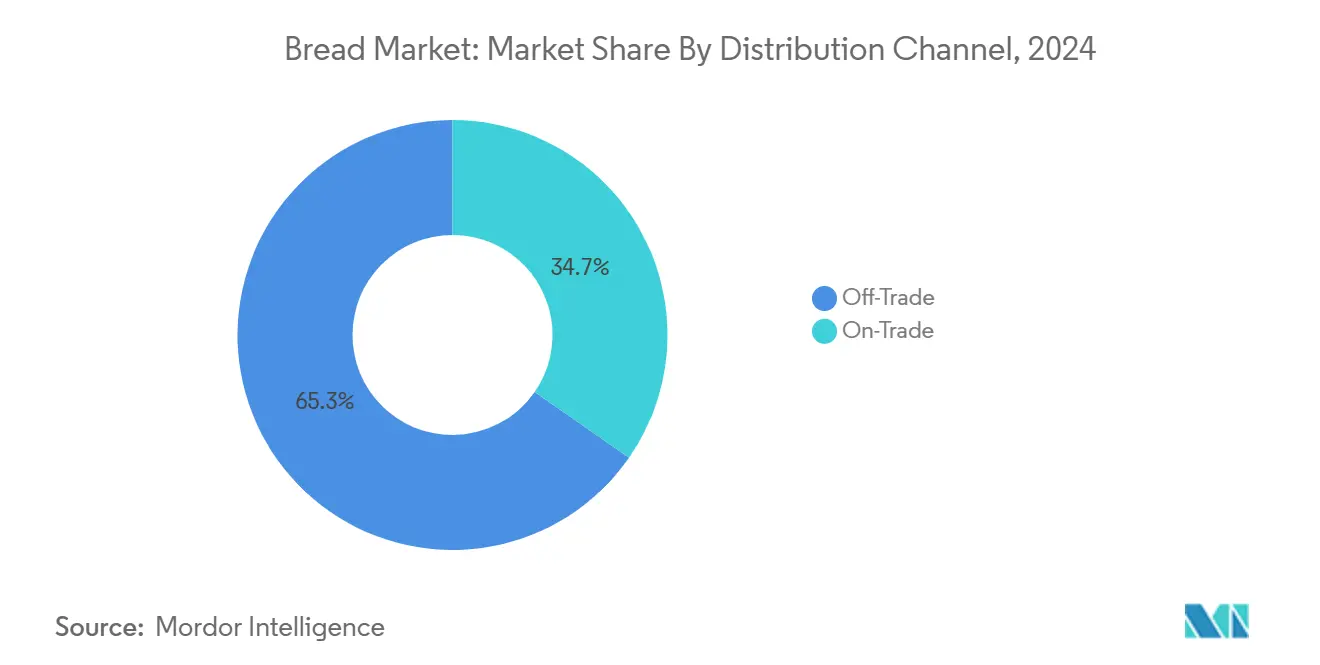

- حسب قناة التوزيع، استحوذت قنوات خارج المتاجر على 65.34% من الإيرادات في عام 2024؛ قناة داخل المتاجر تنمو بمعدل نمو سنوي مركب أسرع قدره 7.33% حتى عام 2030

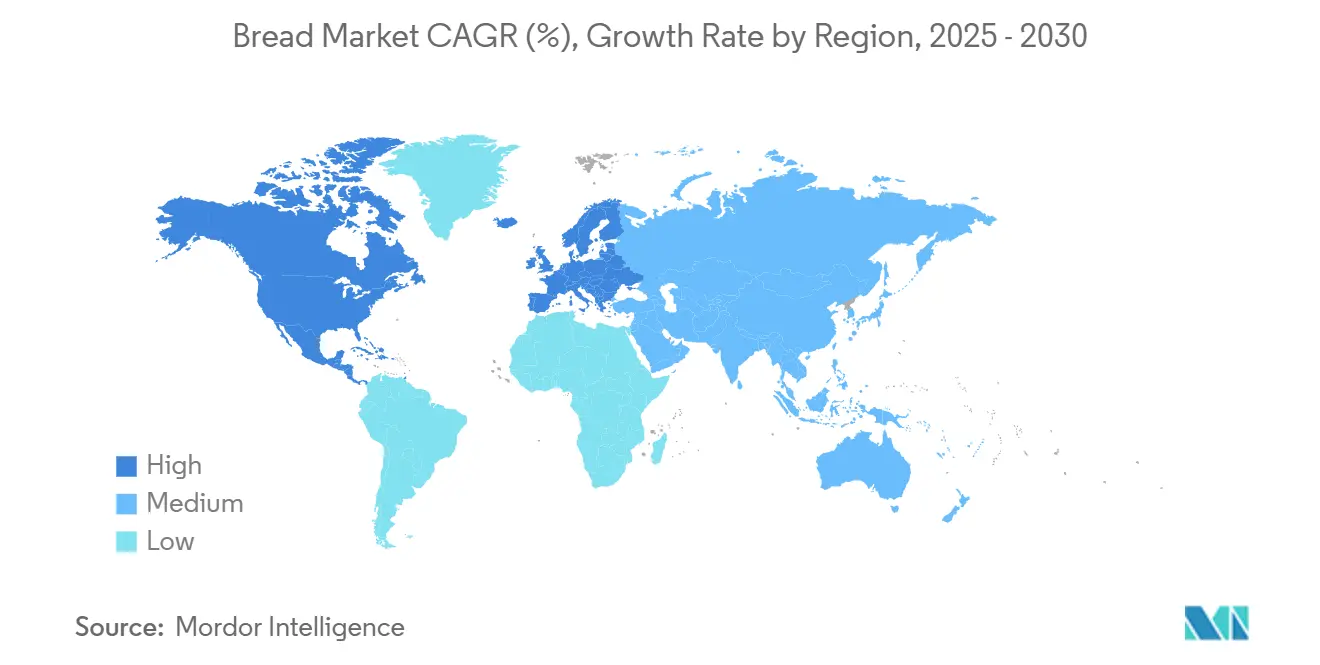

- حسب الموقع الجغرافي، هيمنت أوروبا بحصة 29.82% من سوق الخبز في عام 2024، وآسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.83%.

اتجاهات ورؤى سوق الخبز العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الخبز الوظيفي والمدعم يعزز الطلب | +0.7% | أمريكا الشمالية، مع انتشار إلى أوروبا | المدى المتوسط (3-4 سنوات) |

| التحضر السريع يدفع اعتماد الخبز المعبأ | +0.8% | آسيا، وخاصة الصين والهند واليابان | المدى الطويل (≥5 سنوات) |

| توسع المخابز الحرفية داخل المتاجر | +0.5% | أوروبا، وخاصة المملكة المتحدة وألمانيا وفرنسا | المدى المتوسط (≈3-4 سنوات) |

| برامج دعم القمح الحكومية تزيد القدرة على تحمل التكاليف | +0.4% | الشرق الأوسط، وخاصة السعودية والإمارات | المدى القصير (≤سنتان) |

| اختراق التجارة الإلكترونية يزيد مبيعات الخبز المجمد المباشر للمستهلك | +0.6% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (3-4 سنوات) |

| التقدم التكنولوجي في الخبز يحسن مدة الصلاحية وكفاءة الإنتاج | +0.5% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الخبز الوظيفي والمدعم يعزز الطلب

يختار المستهلكون بشكل متزايد منتجات الخبز التي تقدم فوائد صحية تتجاوز التغذية الأساسية، مما يدفع تغييرات كبيرة في تطوير المنتجات. تطور هذا الاتجاه من التركيز على إثراء البروتين إلى التأكيد على تدعيم الألياف. يقوم المصنعون بدمج مكونات مثل ألياف الخيزران بنشاط لإنتاج خبز عالي الألياف، مع الحرص على بقاء الطعم والملمس جذابين للمستهلكين. عادة ما تكون أسعار هذه المنتجات الصحية أعلى بنسبة 20-30% من الخبز العادي، مما أدى إلى نمو أسرع في القيمة مقارنة بالحجم. تتصدى الشركات المصنعة الرئيسية، مثل فلاورز فودز، لهذا الطلب المتنامي من خلال تقديم منتجات مثل أرغفة نيتشرز أون كيتو البيضاء الناعمة وألواح بروتين ديفز كيلر الخبز المقوى. مع استمرار تحسن تقنيات التركيب وزيادة وعي المستهلكين بالصحة، من المتوقع أن ينمو هذا الاتجاه أكثر في المدى المتوسط، مما يخلق المزيد من الفرص للابتكار في السوق.

التحضر السريع يدفع اعتماد الخبز المعبأ

يحول التحضر في آسيا عادات استهلاك الخبز بشكل كبير. وفقاً لتقرير موئل الأمم المتحدة، تضم آسيا 54% من سكان العالم الحضريين، مما يترجم إلى أكثر من 2.2 مليار فرد. تشير الإسقاطات إلى أنه بحلول عام 2050، سيزداد سكان آسيا الحضريون بـ 1.2 مليار آخر، مما يمثل زيادة بنسبة 50% [1]UN-Habitat, "Asia and the Pacific Region", www.unhabitat.org. يتجه الناس بشكل متزايد بعيداً عن الممارسة التقليدية لشراء الخبز الطازج يومياً ويختارون بدلاً من ذلك الخبز المعبأ بمدة صلاحية أطول. هذا التحول بارز بشكل خاص في الصين والهند واليابان، حيث النمو السريع للسكان الحضريين وأنماط الحياة الأكثر انشغالاً وتغير البيئات التجارية يدفعون هذا التغيير. يتوسع قطاع الخبز المعبأ في هذه البلدان بمعدل أسرع بكثير من سوق الخبز العام، مما يخلق فرص طلب جديدة كبيرة للمصنعين.

تلعب أشكال التجزئة الحديثة، مثل السوبر ماركت ومتاجر الراحة، إلى جانب التقدم في البنية التحتية للسلسلة الباردة، دوراً حاسماً في هذا النمو. تمكن هذه التطورات منتجات الخبز المعبأ من الوصول إلى مدن الدرجة الثانية والثالثة، المناطق التي كانت سابقاً غير مخدومة بشكل كاف من قبل مصنعي الخبز. نتيجة لذلك، يتمتع المزيد من المستهلكين في هذه المناطق الآن بإمكانية الوصول إلى الخبز المعبأ، مما يزيد من الطلب عليه. تأثير التحضر على استهلاك الخبز تدريجي ولكنه ثابت. من المتوقع أن تستمر هذه الاتجاهات طوال فترة التوقع وما بعدها، مما يشير إلى تحول هيكلي طويل المدى في سوق الخبز.

توسع المخابز الحرفية داخل المتاجر

يُعتبر توسع المخابز الحرفية داخل المتاجر في أوروبا اتجاهاً رئيسياً يشكل سوق الخبز. مع إعطاء المستهلكين أولوية متزايدة للخيارات الصحية والطبيعية والخالية من الإضافات، اكتسب الخبز الحرفي زخماً كبيراً. فرنسا، المشهورة بتراثها في الخبز، تجسد هذا الاتجاه مع النمو السريع لسلاسل المخابز الحرفية. شركة آنج بولانجري، وهي لاعب بارز، توسعت بشكل كبير، حيث وصلت إلى 252 متجراً بحلول عام 2025. تركيزها على الطرق التقليدية، مثل التخمر البطيء للخبز المتخمر، واستخدام المكونات العضوية، وجد صدى قوياً مع المستهلكين الفرنسيين. وبالمثل، ماري بلاشير، مع أكثر من 600 موقع عبر فرنسا، تسلط الضوء على جاذبية الخبز الحرفي الطازج المخبوز يومياً، بما في ذلك خبز الريف والباجيت المتخصصة. هذه السلاسل تدمج بشكل متزايد المخابز داخل المتاجر في عملياتها، مما يعزز تجربة المستهلك من خلال تقديم منتجات مخبوزة طازجة في الموقع.

هذا الاتجاه لا يقتصر على فرنسا وحدها. عبر أوروبا، تصبح المخابز الحرفية داخل المتاجر عنصراً أساسياً في السوبر ماركت والهايبر ماركت، مزيجة بين الراحة والجودة. يستفيد تجار التجزئة من هذا النموذج لجذب المستهلكين المهتمين بالصحة وتمييز أنفسهم في سوق تنافسي. التأثير متوسط المدى لهذا الاتجاه يؤكد على جذوره العميقة في الأسواق الرائدة وانتشاره التدريجي إلى دول أوروبية أخرى وأشكال تجزئة متنوعة. أوروبا، التي تمثل 29.82% من سوق الخبز العالمي، في مقدمة هذه الحركة. بينما يبقى تأثيرها على معدل النمو السنوي المركب العالمي معتدلاً، فإن تركيز المنطقة على المخابز الحرفية داخل المتاجر يضع معياراً للأسواق الأخرى لتتبعه.

برامج دعم القمح الحكومية تزيد القدرة على تحمل التكاليف

تعتمد بلدان منطقة الشرق الأوسط وشمال أفريقيا، مع مصر كأكبر مستورد للقمح في العالم، بشدة على واردات القمح لتلبية احتياجات إنتاج الخبز. يحتل الخبز مكانة محورية في النظام الغذائي للمنطقة، حيث يخدم كطعام أساسي لملايين الأشخاص. لضمان بقاء الخبز بأسعار معقولة وارتفاع الاستهلاك، تكثف حكومات منطقة الشرق الأوسط وشمال أفريقيا دعم القمح. هذا النهج لا يعزز الأمن الغذائي والاستقرار الاجتماعي فحسب، بل يخلق أيضاً منظومة سوق محمية، وهو أمر بالغ الأهمية في منطقة معرضة لعدم الاستقرار الاقتصادي والسياسي.

تفتخر مصر بواحدة من أوسع مبادرات دعم الخبز في العالم، حيث توزع خمسة أرغفة يومياً من الخبز البلدي (خبز القمح الكامل المسطح) على 60 مليون مواطن مذهل. هذه السياسات تعزز إطار تسعير متسق لمنتجي الخبز في الشرق الأوسط، مما يميزهم عن نظرائهم العالميين عبر تقليل الشكوك في التكلفة. هذا الاستقرار يسمح للشركات مثل المراعي بتوجيه طاقاتها إلى ابتكار المنتجات بدلاً من إدارة التكلفة، مما يمكنها من تلبية تفضيلات المستهلكين المتطورة. هذه الإجراءات لا ترفع القدرة الشرائية للمستهلكين فحسب، بل تعد أيضاً بدفع توسع السوق في السنوات القادمة، خاصة مع استمرار الحكومات في إعطاء أولوية للأمن الغذائي في أجنداتها الاقتصادية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار القمح العالمية تضغط على الهوامش | -0.6% | عالمي، مع أعلى تأثير على المنتجين الصغار | المدى القصير (≤سنتان) |

| مخاوف السلامة واستدعاء المنتجات | -0.4% | عالمي، مع تأثير أعلى في الأسواق المتقدمة ذات اللوائح الصارمة | المدى المتوسط (3-4 سنوات) |

| فجوات السلسلة الباردة تحد من توزيع الخبز المجمد | -0.3% | أفريقيا وأجزاء من جنوب آسيا | المدى الطويل (≥5 سنوات) |

| تزايد شعبية الحميات منخفضة الكربوهيدرات يؤثر سلبياً على استهلاك الخبز | -0.5% | أمريكا الشمالية وأوروبا أساساً | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار القمح العالمية تضغط على الهوامش

تقلبات أسعار القمح العالمية تضغط على الهوامش عبر سلسلة قيمة الخبز، مع كون المنتجين الأصغر الأكثر صراعاً بسبب تكاليف المدخلات المتذبذبة. حساسية إنتاج القمح للطقس تعني أن الجفاف أو الفيضانات أو درجات الحرارة القصوى يمكن أن تحد من المحاصيل، مما يشدد العرض ويدفع الأسعار للارتفاع. على سبيل المثال، في عام 2024، سلطت وزارة الزراعة الأمريكية الضوء على أن الطقس السيئ في الاتحاد الأوروبي خفض تقديرات إنتاج القمح بحوالي 3.7 مليون طن متري إلى 130.5 مليون طن متري، مما أدى إلى ارتفاع الأسعار العالمية [2]U.S Department of Agriculture, "Wheat Outlook: September 2024", www.usda.gov.

بالإضافة إلى ذلك، قرار الهند بتقييد صادرات القمح لاستقرار الأسعار المحلية حد من العرض العالمي، مما ضخم تقلبات الأسعار. هذا القرار أثر على مصنعي الخبز في الشرق الأوسط، الذين اعتمدوا على القمح الهندي، مما أدى إلى ارتفاع تكاليف الإنتاج وضغط الهوامش. نظراً لأن القمح يشكل 30-40% من تكاليف الإنتاج، فإن تقلبات أسعاره لها تأثير مباشر على الربحية وتحد من فرص الاستثمار. التداعيات الفورية لهذه التقلبات في الأسعار واضحة في هوامش التشغيل، وعدم التوازن المستمر بين العرض والطلب يشير إلى أن هذا الضغط سيستمر طوال فترة التوقع. ومع ذلك، مع تكيف المنتجين مع إشارات الطلب، قد تستقر الحالة تدريجياً.

فجوات السلسلة الباردة تحد من توزيع الخبز المجمد

عدم كفاية البنية التحتية للسلسلة الباردة في الأسواق الناشئة تحد من توزيع الخبز المجمد وتبطئ نمو هذا القطاع. تواجه أفريقيا وأجزاء من جنوب آسيا التحديات الأكثر أهمية، حيث أن التبريد غير المتسق عبر سلسلة التوزيع يضر بجودة وسلامة المنتج. تطوير البنية التحتية للسلسلة الباردة مكلف، مما يخلق حواجز عالية للمصنعين والموزعين لدخول هذه الأسواق. بينما تزداد الاستثمارات في أنظمة التبريد، فإن تحقيق تغطية البنية التحتية الكاملة سيستغرق وقتاً أطول من فترة التوقع، مما يسلط الضوء على الطبيعة طويلة المدى لهذه القضية. هذا التحدي يؤثر أساساً على المناطق التي تساهم حالياً بأقل في استهلاك الخبز العالمي. ومع ذلك، مع تحول تفضيلات المستهلكين في هذه المناطق نحو الراحة والمنتجات ذات مدة الصلاحية الأطول، فإن عدم وجود البنية التحتية المناسبة للسلسلة الباردة سيعيق بشكل متزايد فرص السوق وإمكانات النمو.

تحليل القطاع

حسب نوع المكونات: خبز القمح يهيمن بقوة، ابتكارات الخبز الخالي من الغلوتين تتزايد

في عام 2024، يهيمن خبز القمح على 57.54% من السوق. هذه الحصة السوقية الكبيرة تسلط الضوء على تفضيل المستهلكين الواسع وموقعه القوي داخل سوق الخبز العالمي. يمكن أن تُعزى شعبية خبز القمح إلى فوائده الصحية المتصورة، بما في ذلك محتوى أعلى من الألياف والعناصر الغذائية الأساسية مقارنة بالخبز الأبيض. بالإضافة إلى ذلك، الاتجاه المتنامي للأكل الواعي بالصحة والطلب المتزايد على منتجات الحبوب الكاملة زاد من اعتماده. كما يبتكر المصنعون داخل هذا القطاع من خلال تقديم أنواع خبز قمح مدعمة وعضوية، لتلبية تفضيلات المستهلكين المتنوعة. الأداء القوي للقطاع يؤكد على دوره الحاسم في دفع النمو الإجمالي لسوق الخبز العالمي.

رغم هيمنة خبز القمح على حصة سوقية مهيمنة، يحقق الخبز الخالي من الغلوتين تقدماً كبيراً، مع توقع نمو بمعدل نمو سنوي مركب قدره 8.40% من 2025 إلى 2030. هذا الارتفاع مدفوع بمزيج من الضرورة الطبية، مثل داء السيلياك وعدم تحمل الغلوتين، وتفضيلات نمط الحياة، حيث يتبنى المزيد من المستهلكين المنتجات الخالية من الغلوتين كبدائل صحية. تكشف دراسات جامعة نبراسكا أن حوالي 25% من الأمريكيين يتبنون الآن حميات خالية من الغلوتين، مما يساهم أكثر في الطلب المتزايد على الخبز الخالي من الغلوتين.

ملاحظة: ستتوفر حصص القطاعات لجميع القطاعات الفردية عند شراء التقرير

حسب نوع المنتج: الخبز المتخمر يهيمن، الخبز غير المتخمر/المسطح يتسارع

في عام 2024، يحتل الخبز المتخمر 57.65% من الحصة السوقية، محافظاً على موقعه الرائد بسبب تنوعه وتفضيلات المستهلكين القوية. الأرغفة جزء رئيسي من الاستهلاك اليومي، خاصة في السندويشات، والتي تحظى بشعبية عبر المناطق. ومع ذلك، نموها أبطأ مقارنة بقطاع الخبز غير المتخمر/المسطح، الذي ينمو بمعدل نمو سنوي مركب قدره 4.42% من 2025 إلى 2030، ضعف معدل السوق الإجمالي. تدفع شركات مثل لانكستر كولوني الابتكار مع الخبز المجمد الخالي من الغلوتين الذي يطابق الخبز التقليدي في الملمس والطعم. أرغفة البرغر وشرائح السندويش تظهر نمواً ثابتاً، بينما تشهد الشياباتا والباجيت نمواً معتدلاً في خدمات الطعام.

ينمو قطاع الخبز غير المتخمر/المسطح بسرعة بسبب الطلب على الراحة، وأقل هدر للطعام، والمنتجات عالية الجودة المتاحة عند الطلب. تحسنت التطورات في تكنولوجيا التجميد، مثل مجمد التدفق متعدد المستويات من أوكتوفروست، جودة المنتج من خلال معالجة مشاكل مثل الجفاف والتشوه. اللفائف والعناصر المتخصصة مثل البريوش تكتسب حصة سوقية، مع تميز البريوش بتنوعه وجاذبيته المتميزة. استحواذ جروبو بيمبو على مجموعة سانت بيير يسلط الضوء على أهمية هذا القطاع الفرعي. أنواع المنتجات الأخرى تفقد حصة سوقية حيث يركز المستهلكون على الخيارات الرئيسية ذات الفوائد الواضحة.

حسب الطبيعة: النمو العضوي يفوق التقليدي

في عام 2024، احتل الخبز التقليدي حصة سوقية قدرها 85.21%، مدعوماً بالبنى التحتية للإنتاج الراسخة والتسعير المتاح وشبكات التوزيع الواسعة. اقتصاديات الحجم تمكن من التسعير التنافسي والتوفر الثابت في التجزئة. ومع ذلك، بينما يبقى نمو الخبز التقليدي بطيئاً، تنمو البدائل العضوية بمعدل نمو سنوي مركب قدره 9.27% (2025-2030)، حوالي ثلاثة أضعاف وتيرة السوق الإجمالية. هذا يعكس تحولاً في أولويات المستهلكين نحو الشفافية والاستدامة والمكونات الصحية. تستجيب الشركات الرئيسية مثل بيمبو بيكريز الولايات المتحدة من خلال تقديم أنواع عضوية من علاماتها التجارية أرنولد وبراونبري.

نمو قطاع الخبز العضوي مدفوع بجهود الاستدامة عبر سلسلة القيمة. تقوم شركات مثل باجين بالحصول على المكونات العضوية محلياً لتقليل انبعاثات الكربون وإعادة استخدام الخبز غير المباع في الإيثانول الحيوي أو علف الحيوانات. مبادرة الانتقال العضوي بقيمة 300 مليون دولار أمريكي من وزارة الزراعة الأمريكية تدعم المنتجين الذين ينتقلون إلى الطرق العضوية، مما قد يزيد من توفر المكونات [3]U.S Department of Agriculture, "Organic Transition Initiative in Action", www.usda.gov. بينما يوفر التسعير المتميز مزايا الهامش لتعويض ارتفاع تكاليف المدخلات والمنافسة، تستمر التحديات مثل حساسية السعر وتعقيدات سلسلة التوريد. إذا استمرت الاتجاهات الحالية، يمكن للخبز العضوي أن يستحوذ على 20-25% من السوق بحلول عام 2030، مما يقلل من هيمنة الخبز التقليدي.

حسب قناة التوزيع: خارج المتاجر تهيمن، داخل المتاجر تكتسب زخماً

في عام 2024، تهيمن قناة خارج المتاجر على 65.34% من منظومة توزيع سوق الخبز العالمي، مدفوعة بعوامل مثل الراحة وتوفر أوسع للمنتجات والتسعير التنافسي. تشمل هذه القنوات السوبر ماركت والهايبر ماركت ومتاجر الراحة والمنصات الإلكترونية، والتي تلبي قاعدة مستهلكين واسعة من خلال تقديم مجموعة متنوعة من منتجات الخبز، بما في ذلك الخيارات المعبأة والمجمدة والمتخصصة. الاختراق المتزايد لمنصات التجارة الإلكترونية عزز قطاع خارج المتاجر أكثر، حيث يفضل المستهلكون بشكل متزايد سهولة التسوق الإلكتروني وخدمات التوصيل للمنزل.

في الوقت نفسه، يسير قطاع داخل المتاجر، الذي يشمل المطاعم والمقاهي والفنادق ومنافذ خدمات الطعام الأخرى، في مسار تصاعدي. من المتوقع أن يحقق هذا القطاع معدل نمو سنوي مركب قوي قدره 7.33% من 2025 إلى 2030، مدفوعاً بتزايد تفضيل المستهلكين لتناول الطعام خارج المنزل، وتزايد شعبية عروض الخبز الحرفي والمتخصص، والاتجاه المتنامي لإقران الخبز مع الوجبات الراقية. بالإضافة إلى ذلك، توسع مطاعم الخدمة السريعة ومقاهي المخابز عالمياً يساهم في نمو قطاع داخل المتاجر. التحول في سلوك المستهلك نحو منتجات الخبز المتميزة والمخبوزة طازجاً في مؤسسات خدمات الطعام يدفع أكثر لنمو هذا القطاع خلال فترة التوقع.

التحليل الجغرافي

حصلت أوروبا على حصة 29.82% من سوق الخبز العالمي في عام 2024. مع تقاليدها الغنية في الخبز ومنظومة تجزئة متطورة، أوروبا لاعب رئيسي على المسرح العالمي. المملكة المتحدة وألمانيا وفرنسا تهيمن على القارة، مُظهرة أنماط استهلاك فريدة. يسلط تقرير من اتحاد الخبازين الضوء على أنه بينما يبقى استهلاك الخبز ثابتاً في أوروبا الغربية، هناك تفاوت واضح بين الدول. بشكل ملحوظ، يتصدر الألمان والنمساويون القائمة، كل منهم يتناول حوالي 80 كيلوجرام من الخبز للشخص سنوياً [4]Federation of Bakers, "Ëuropean Bread Market", www.fob.uk.com. بحلول عام 2025، تشير الاتجاهات إلى تحول نحو الأصالة المحلية في المخابز، مع تقدير المستهلكين بشكل متزايد للحبوب الإقليمية والوصفات العريقة.

آسيا مُعدة كالمنطقة ذات أسرع نمو، متوقعة معدل نمو سنوي مركب قدره 4.83% من 2025 إلى 2030. هذا الارتفاع يُعزى إلى التحضر والميل نحو النظم الغذائية الغربية وارتفاع الدخول المتاحة. داخل آسيا، تقود الصين والهند واليابان، كل منها ترسم مسارات نمو مميزة. قطاع الخبز المعبأ مزدهر، مدفوع بسكان المدن الذين يفضلون الراحة على الخيارات الطازجة التقليدية. التجارة الإلكترونية تغير قواعد اللعبة في هذا التطور، موسعة نطاق وصول منتجات الخبز جغرافياً وديموغرافياً. ومع ذلك، تستمر الرياح الاقتصادية المعاكسة، مع تحذير بنك إتش إس بي سي من "أزمة قيمة" في الصين وجنوب شرق آسيا، مُعيدة تشكيل عادات شراء الطعام.

أمريكا الشمالية، بابتكاراتها المنتجة المركزة على الصحة وإطارها التجاري القوي، تهيمن على حصة سوقية كبيرة. يشهد سوق الخبز في المنطقة طلباً متزايداً على الخيارات الخالية من الغلوتين والعضوية ومنخفضة الكربوهيدرات، مما يعكس تحولاً نحو أنماط حياة أكثر صحة. يركز تجار التجزئة والمصنعون على منتجات الملصق النظيف لتلبية تفضيلات المستهلكين للشفافية في المكونات. بينما كندا والمكسيك لاعبتان أصغر، إلا أنهما تتماشيان مع اتجاهات الولايات المتحدة وتظهران نمواً. تشهد كندا طلباً متزايداً على الخبز الحرفي والمتخصص، بينما تشهد المكسيك نمواً في منتجات الخبز المدعم المستهدف للنقص الغذائي. هذه الاتجاهات تسلط الضوء على قدرة المنطقة على التكيف والإمكانات للنمو المستدام.

المنظومة التنافسية

سوق الخبز العالمي مجزأ بشكل معتدل، مع الشركات متعددة الجنسيات والقادة الإقليميين والمتخصصين المحليين يتنافسون بنشاط عبر نطاقات أسعار وفئات منتجات مختلفة. تقود جروبو بيمبو المكسيكية، وفلاورز فودز، وشركة الأغذية البريطانية المتحدة السوق من خلال الاستفادة من شبكات التوزيع الواسعة ومحافظ العلامات التجارية المتنوعة. ومع ذلك، يتحدى المتخصصون الأصغر الذين يركزون على المنتجات المتميزة هيمنتهم بشكل متزايد من خلال تقديم خيارات فريدة وعالية الجودة تجذب تفضيلات المستهلكين المتخصصة.

تلعب التكنولوجيا دوراً حاسماً في تشكيل المنافسة داخل السوق. تتبنى الشركات الرائدة بنشاط الأتمتة لتبسيط عمليات الإنتاج وتقليل التكاليف ومعالجة نقص العمالة. كما تستثمر في الأدوات الرقمية لتعزيز الكفاءة التشغيلية وتحسين تفاعل العملاء. يتم تطبيق حلول التعبئة المتقدمة لإطالة مدة صلاحية المنتج والحفاظ على النضارة، وهو أمر حاسم لرضا المستهلكين. بالإضافة إلى ذلك، يحول الذكاء الاصطناعي الصناعة من خلال تحسين عمليات التصنيع والتنبؤ باتجاهات المستهلكين وتمكين إنتاج منتجات مبتكرة مصممة للمطالب المتطورة.

تختلف المنافسة بشكل كبير عبر المناطق وقطاعات المنتجات. تشهد الفئات المتميزة والمركزة على الصحة ابتكاراً مكثفاً حيث تسعى الشركات لتلبية الطلب المتزايد على خيارات الخبز الأكثر صحة وتخصصاً. من ناحية أخرى، تواجه القطاعات الرئيسية تحديات من تزايد شعبية منتجات العلامة التجارية الخاصة، والتي تقدم بدائل فعالة التكلفة، وتقلبات تكاليف المدخلات، والتي تضغط على هوامش الربح. يجب على الشركات أن تبتكر وتتكيف باستمرار مع هذه الديناميكيات للحفاظ على ميزتها التنافسية في السوق.

قادة صناعة الخبز

-

جروبو بيمبو المكسيكية

-

شركة الأغذية البريطانية المتحدة

-

شركة يامازاكي للمخابز اليابانية

-

شركة فلاورز فودز

-

شركة كامبل سوب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: استحوذت فلاورز فودز على سيمبل ميلز مقابل 795 مليون دولار أمريكي، موسعة بشكل كبير حضورها في قطاع المنتجات المخبوزة الأفضل للصحة مع علامة تجارية معروفة بالمكونات النظيفة والتركيز التغذوي.

- يناير 2025: شميدت بيكنج، جزء من عائلة مخابز إتش أند إس، أطلقت خط خبز جديد تحت علامتها التجارية أولد تايم، يُدعى خيار الحرفيين. تضم المجموعة ثلاثة أنواع مميزة: الريف الإيطالي، المصنوع بزيت الزيتون وملح البحر والثوم والبصل؛ والبريوش الريفي، رغيف حلو وغني خالي من الألبان والبيض.

- ديسمبر 2024: أعلنت فورلاني فودز عن استحواذها على كولز كواليتي فودز، لاعب بارز في سوق الخبز المثلج بالثوم مع مرفقي إنتاج في ميشيغان، مما يعزز موقع فورلاني في قطاع الخبز المجمد.

- سبتمبر 2024: وسعت جروبو بيمبو حضورها في أمريكا الجنوبية من خلال استحواذها على علامات ويكبولد البرازيلية، معززة محفظة منتجاتها وقدرات التوزيع في أكبر سوق خبز في المنطقة.

نطاق تقرير سوق الخبز العالمي

الخبز، منتج أساسي في صناعة الأغذية، يُنتج عبر خبز عجين مكون أساساً من الدقيق والماء، وغالباً ما يدمج الخميرة أو عوامل تخمر أخرى. يتوفر بأشكال مختلفة، بما في ذلك الأرغفة واللفائف والخبز المسطح، ويمكن تسويقه سادة أو محسن بالحبوب أو البذور أو الأعشاب. يبقى الخبز مصدراً رئيسياً للكربوهيدرات ويحتل طلباً كبيراً عبر أسواق مستهلكين متنوعة.

يُقسم سوق الخبز العالمي حسب نوع المنتج ونوع المكونات والطبيعة ومدة الصلاحية وقطاع الاستخدام النهائي وقناة التوزيع وشكل التعبئة والموقع الجغرافي. بناءً على نوع المنتج، يُقسم السوق إلى أرغفة وباجيت ولفائف وشرائح سندويش وشياباتا وخبز مجمد وأنواع منتجات أخرى. بناءً على نوع المكونات، يُقسم السوق إلى خبز القمح وخبز القمح الكامل وخبز متعدد الحبوب وخبز خالي من الغلوتين وخبز الشيلم ومكونات أخرى. بناءً على الطبيعة، يُقسم السوق إلى الخبز التقليدي والعضوي. بناءً على قطاع الاستخدام النهائي، يُقسم السوق إلى قطاع التجزئة وخدمات الطعام والضيافة. بناءً على قنوات التوزيع، يُقسم سوق الخبز إلى متاجر الراحة وتجار التجزئة المتخصصين والسوبر ماركت والهايبر ماركت والتجزئة الإلكترونية ومتاجر متنوعة وقنوات توزيع أخرى. حسب الموقع الجغرافي، يُقسم سوق الخبز إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم تحديد حجم السوق بمصطلحات القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الخبز المتخمر | الأرغفة |

| الباجيت | |

| أرغفة البرغر | |

| شرائح السندويش | |

| الشياباتا | |

| أنواع المنتجات الأخرى | |

| الخبز غير المتخمر / المسطح | التورتيلا |

| الخبز العربي | |

| الشاباتي/الروتي/الباراتا | |

| أخرى |

| خبز القمح |

| خبز الشيلم |

| خبز متعدد الحبوب |

| مكونات أخرى |

| الخبز التقليدي |

| الخبز الخالي من الإضافات |

| خارج المتاجر | متاجر الراحة/البقالة |

| تجار التجزئة المتخصصون | |

| السوبر ماركت/الهايبر ماركت | |

| التجزئة الإلكترونية | |

| قنوات أخرى | |

| داخل المتاجر |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الخبز المتخمر | الأرغفة |

| الباجيت | ||

| أرغفة البرغر | ||

| شرائح السندويش | ||

| الشياباتا | ||

| أنواع المنتجات الأخرى | ||

| الخبز غير المتخمر / المسطح | التورتيلا | |

| الخبز العربي | ||

| الشاباتي/الروتي/الباراتا | ||

| أخرى | ||

| حسب نوع المكونات | خبز القمح | |

| خبز الشيلم | ||

| خبز متعدد الحبوب | ||

| مكونات أخرى | ||

| حسب الطبيعة | الخبز التقليدي | |

| الخبز الخالي من الإضافات | ||

| حسب قناة التوزيع | خارج المتاجر | متاجر الراحة/البقالة |

| تجار التجزئة المتخصصون | ||

| السوبر ماركت/الهايبر ماركت | ||

| التجزئة الإلكترونية | ||

| قنوات أخرى | ||

| داخل المتاجر | ||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الخبز في عام 2025 وكم سرعة نموه؟

يبلغ حجم سوق الخبز 245.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 296.04 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 3.85%.

لماذا يكتسب الخبز العضوي زخماً؟

تحمل وحدات الاحتفاظ بالمخزون العضوية هوامش تصل إلى 30% فوق الأرغفة التقليدية، وبرامج حكومية مثل مبادرة الانتقال العضوي لوزارة الزراعة الأمريكية توسع إمداد الحبوب المعتمدة، مما يدفع معدل نمو سنوي مركب قدره 9.27%.

أي منطقة تسجل أعلى معدل نمو؟

تقود آسيا والمحيط الهادئ التوسع الإقليمي بمعدل نمو سنوي مركب قدره 4.83%، مدعومة بالتحضر وتزايد اختراق الخبز المعبأ.

كيف يتعامل الخبازون مع تقلبات أسعار القمح؟

تتحوط الشركات الكبيرة في عقود الحبوب، بينما تعيد المخابز الأصغر تحجيم الأرغفة وتعدل الوصفات؛ كلا المجموعتين تستثمران في كفاءة اللوجستيات لتخفيف ضغط الهامش.

آخر تحديث للصفحة في: