حجم وحصة سوق أنظمة قياس كثافة العظام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 295.95 مليون دولار أمريكي |

| حجم السوق (2030) | 369.98 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة قياس كثافة العظام من قبل Mordor Intelligence

حقق سوق قياس كثافة العظام 295.95 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 369.98 مليون دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.6%. النمو مدفوع بشيخوخة السكان، وارتفاع انتشار هشاشة العظام، والتكامل السريع للذكاء الاصطناعي الذي يمكّن الفحص الانتهازي على صور الأشعة المقطعية الموجودة دون إشعاع إضافي. ابتكارات الأجهزة والبرمجيات، إلى جانب طرح الأنظمة المحمولة في الصيدليات والعيادات المجتمعية، توسع إمكانية الوصول وتشدد بروتوكولات المتابعة. كما يولي البائعون أولوية للطرق الخالية من الإشعاع مثل الموجات فوق الصوتية الكمية وREMS، وهو تحول يجيب على المخاوف الأمنية بينما يفتح أبواباً لنشر الرعاية الأولية. الفرص الإقليمية أقوى في آسيا والمحيط الهادئ، حيث التحولات الديموغرافية وخطط التأمين الصحي المتوسعة تدعم تسارع اعتماد الأجهزة. في الوقت نفسه، ضغوط السداد ونقص الفنيين في أمريكا الشمالية تدفع مقدمي الخدمات لاعتماد تحليلات قائمة على السحابة، وضبط الجودة التلقائي، ونماذج الخدمة المشتركة التي تبقي تكاليف المسح تحت السيطرة.

النتائج الرئيسية للتقرير

- حسب التكنولوجيا، تصدر قياس امتصاص الأشعة السينية مزدوج الطاقة بنسبة 64.2% من حصة سوق قياس كثافة العظام في 2024، بينما من المتوقع أن تنمو الموجات فوق الصوتية الكمية بمعدل نمو سنوي مركب قدره 10.4% حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات حصة إيرادات قدرها 53.4% في 2024، ومراكز التصوير التشخيصي تتقدم بمعدل نمو سنوي مركب قدره 9.9% حتى 2030.

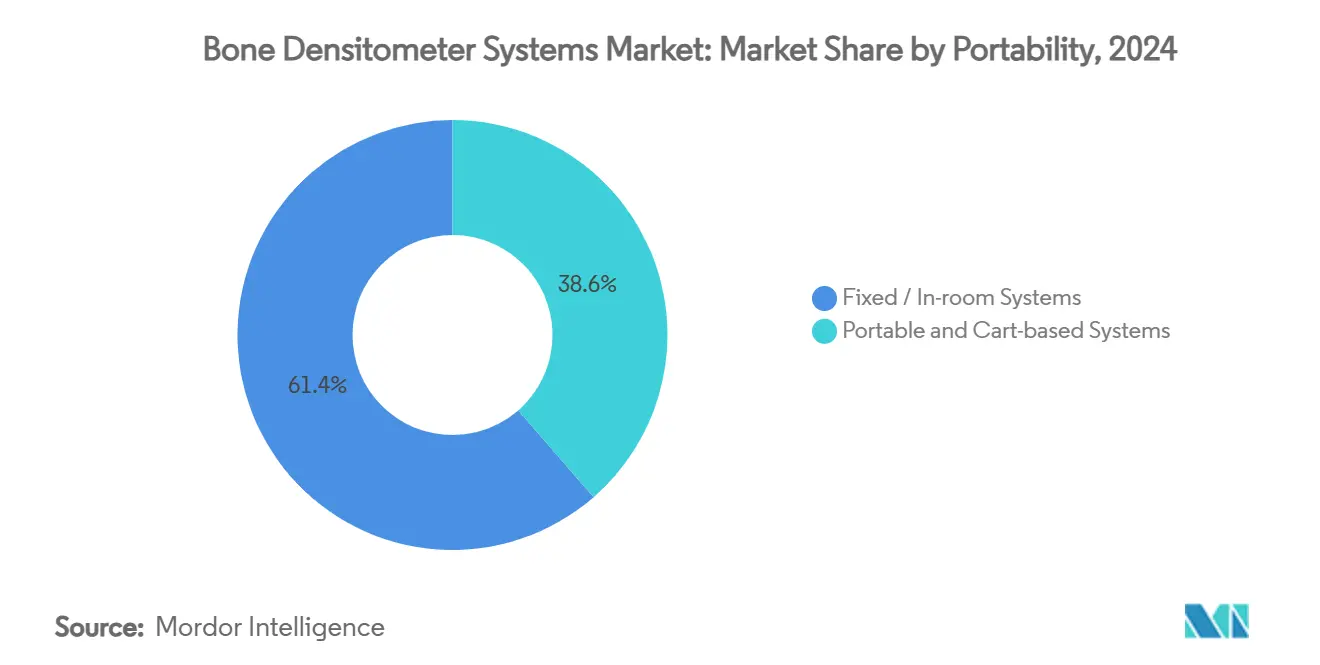

- حسب قابلية النقل، شكلت الأنظمة الثابتة 61.4% من سوق قياس كثافة العظام في 2024؛ الأنظمة المحمولة والقائمة على العربات تتوسع بمعدل نمو سنوي مركب قدره 12.2%.

- حسب التطبيق، مثّل تشخيص هشاشة العظام 72.6% من سوق قياس كثافة العظام في 2024، بينما من المتوقع أن يسجل تحليل تركيب الجسم معدل نمو سنوي مركب قدره 11.5%.

- حسب المكون، هيمنت الأجهزة بحصة قدرها 69.3% في 2024؛ قطاع البرمجيات والتحليلات ينمو بمعدل نمو سنوي مركب قدره 13.0%.

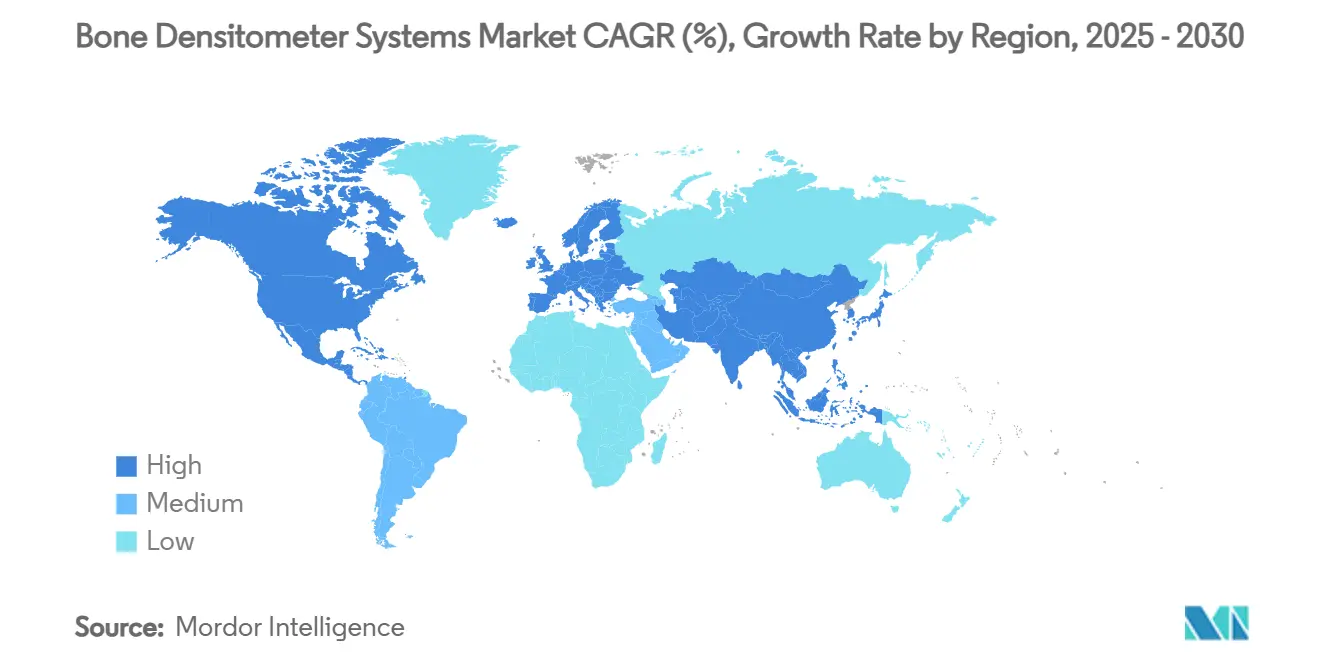

- حسب الجغرافيا، قادت أمريكا الشمالية بنسبة 24.5% من سوق قياس كثافة العظام في 2024، ومع ذلك من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.3%.

اتجاهات ورؤى سوق أنظمة قياس كثافة العظام العالمي

تحليل أثر المحركات

| المحرك | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| ارتفاع معدلات هشاشة العظام ونقص فيتامين د | +1.20% | عالمي، مع أعلى أثر في آسيا والمحيط الهادئ والسكان الأوروبيين المسنين | طويل الأمد (≥ 4 سنوات) |

| شيخوخة سريعة لقاعدة السكان | +0.90% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، مع انتشار إلى أسواق آسيا والمحيط الهادئ المتطورة | طويل الأمد (≥ 4 سنوات) |

| اعتماد أوسع لأجهزة قياس الكثافة في إعدادات الرعاية الأولية | +0.80% | أمريكا الشمالية والاتحاد الأوروبي، مع اعتماد مبكر في المراكز الحضرية في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| ترقيات مستمرة لتكنولوجيا DXA وQUS | +0.60% | عالمي، مع اعتماد أسرع في الأسواق عالية الدخل | متوسط الأمد (2-4 سنوات) |

| طرح DXA المحمول في نقطة الرعاية في الصيدليات | +0.40% | أمريكا الشمالية الأساسية، برامج تجريبية في الاتحاد الأوروبي وآسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| قراءة BMD الانتهازية المدعومة بالذكاء الاصطناعي من أرشيف الأشعة المقطعية | +0.30% | أنظمة الرعاية الصحية المتقدمة في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات هشاشة العظام ونقص فيتامين د

عبء هشاشة العظام يلامس الآن ما يقدر بـ 500 مليون فرد، ويتوقع علماء الأوبئة أن أكثر من نصف جميع كسور الهشاشة ستحدث في آسيا بحلول 2050. في الصين وحدها، 13.54% من البالغين يظهرون هشاشة عظام محددة بـ DXA، وهو ما يعادل حوالي 145.86 مليون شخص.[1]Liu Z. وآخرون، "انتشار هشاشة العظام في الصين،" bmj.comنقص فيتامين د يزيد من خطر الكسور وحفز على ابتكار الأجهزة، مثل جهاز Osteoboost القابل للارتداء المعتمد من FDA والذي يبطئ فقدان العظام لدى النساء بعد انقطاع الطمث. تكاليف النظام الصحي تبقى مرتفعة: أنفق Medicare 5.7 مليار دولار أمريكي على كسور هشاشة العظام في 2016، ومع ذلك 9% فقط من النساء المصابات بكسر تلقين مسح DXA متابعة خلال ستة أشهر، مما يوضح فجوات الفحص المستمرة. الحاجة غير الملباة العالية تدعم الطلب على سوق قياس كثافة العظام عبر المستشفيات ومراكز التصوير والبرامج الجديدة القائمة على الصيدليات.

شيخوخة سريعة لقاعدة السكان

البالغون الذين تبلغ أعمارهم 65 عاماً أو أكثر مقررون للمضاعفة عالمياً بحلول 2050، مما يكثف متطلبات الفحص. Medicare وسع بالفعل تغطية قياس كتلة العظام لتشمل مرض العظام-التهاب المفاصل وخفف قواعد الدفع المشترك لزيادة الاستقبال.[2]السجل الفيدرالي، "تغطية Medicare لقياسات كتلة العظام،" federalregister.gov دول مثل اليابان وكوريا الجنوبية، حيث ربع المواطنين يتجاوز عمرهم 65 عاماً، تتوسع في برامج DXA المجتمعية وتجرب القراءات عن بُعد. إمداد القوى العاملة يتخلف؛ معدلات الشواغر للفنيين وصلت 6.9% في 2023، دافعة مقدمي الخدمات لاعتماد فرز الذكاء الاصطناعي والتفسير عن بُعد للحفاظ على مستويات الخدمة. مع ارتفاع معدلات الكسور، كسور الورك وحدها قد ترتفع 310% لدى الرجال و240% لدى النساء. مع اقتراب 2050، المسح الميسر يصبح حتمية لاحتواء التكلفة.

اعتماد أوسع لأجهزة قياس الكثافة في إعدادات الرعاية الأولية

وحدات DXA المصغرة وتكافؤ السداد ينقلان المسوحات خارج أجنحة الأشعة. عيادات DXA المتنقلة في الولايات المتحدة أثبتت استدامة مالية بينما قطعت حواجز السفر للمسنين الريفيين. فحوصات الصيادلة تحدد هشاشة عظام متوسطة أو عالية المخاطر في حوالي ثلث المشاركين، رقم يسلط الضوء على إمكانات الفحص لصحة البيع بالتجزئة.[3]Summers B.، Brock T.، "فحص هشاشة العظام القائم على الصيدلية،" japha.org الاختلافات التنظيمية تستمر-العديد من الولايات لا تزال تصر على أن الفنيين الإشعاعيين المعتمدين يشغلون DXA المحيطي-لكن الموجات فوق الصوتية الكمية، التي خالية من الإشعاع وأسهل في التشغيل، تتجنب تلك القيود. البائعون الآن يقدمون واجهات شاشة لمس ومعايرة تلقائية لتبسيط سير عمل الرعاية الأولية.

ترقيات مستمرة لتكنولوجيا DXA وQUS

كتاب المبادئ التوجيهية يؤكدون على النطاقات المرجعية الموحدة، ومعايرة الشبح الروتينية، والتنسيق عبر المصنعين. REMS يجلب كثافة المعادن العظمية الخالية من الإشعاع بالإضافة إلى "نقاط الهشاشة"، مما يوفر بصيرة معمارية دقيقة تتجاوز نقاط T التقليدية. برامج الذكاء الاصطناعي التي تستخرج صور الأشعة المقطعية الروتينية تحقق قيم AUC قريبة من 0.81 لكشف هشاشة العظام، مستفيدة من المسوحات الموجودة لتوسيع اكتشاف الحالات دون تعرضات جديدة. هذه الأنظمة، المتكاملة مع لوحات المعلومات السحابية، الآن تعلّم تلقائياً كسور ضغط الفقرات العرضية وترسل رسائل النتائج إلى الأطباء الأوليين، مبسطة رعاية المتابعة.

تحليل أثر القيود

| القيد | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| مخاوف الإشعاع والسلامة مع المسوحات المتسلسلة | -0.70% | عالمي، مع حساسية متزايدة في الاتحاد الأوروبي وأسواق آسيا والمحيط الهادئ المتطورة | متوسط الأمد (2-4 سنوات) |

| رأس المال العالي وتكلفة دورة الحياة لأنظمة DXA | -0.50% | الأسواق الناشئة وأنظمة الرعاية الصحية الريفية عالمياً | طويل الأمد (≥ 4 سنوات) |

| نقص فنيي DXA المدربين | -1.20% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، مع انتشار إلى أسواق آسيا والمحيط الهادئ المتطورة | قصير الأمد (≤ سنتان) |

| بطء تنسيق معايير معايرة ISO-10012 | -0.80% | عالمي، مع أعلى أثر في شبكات الرعاية الصحية متعددة المواقع | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الإشعاع والسلامة مع المسوحات المتسلسلة

رغم أن فحص DXA يصدر فقط 0.001-0.01 mSv-مشابه ليوم واحد من التعرض للخلفية-الجرعات التراكمية على مدى عقود تقلق الأطباء والمرضى الأصغر سناً. المنظمون استجابوا بإرشادات محدثة لضبط الجرعة التي تلزم الصانعين بدمج خوارزميات التحسين والحماية المعززة. الانتباه يوجه الطلب نحو REMS والموجات فوق الصوتية الخالية من الإشعاع، بينما يحفز أيضاً بحث DXA منخفض الجرعة للغاية. مقدمو الخدمات يطبقون بشكل متزايد مبادئ ALARA ويشغلون حملات تثقيف المرضى لمواجهة المفاهيم الخاطئة التي قد تؤخر المسوحات الحيوية.

رأس المال العالي وتكلفة دورة الحياة لأنظمة DXA

وحدات DXA المتميزة تتراوح بين 100,000 و300,000 دولار أمريكي، وعقود الخدمة والأشباح ورواتب الفنيين يمكن أن تدفع الإنفاق التشغيلي السنوي لتجاوز 50,000 دولار أمريكي. في المقابل، Medicare الأمريكي يسدد 53.26 دولار أمريكي لمسح الهيكل المحوري، عدم تطابق أجبر العديد من الممارسات المستقلة على تقاعد الماسحات. وبالتالي، البائعون الناشئون يروجون لمنصات موجات فوق صوتية بـ 50,000 دولار أمريكي وحزم الإيجار-للامتلاك التي تقلل خطر الاستحواذ للمقدمين الصغار. أنظمة الصحة تجمع أيضاً الأصول من خلال التشارك المحوري أو الأساطيل المتنقلة التي تدور المعدات بين العيادات لزيادة الاستخدام.

تحليل القطاعات

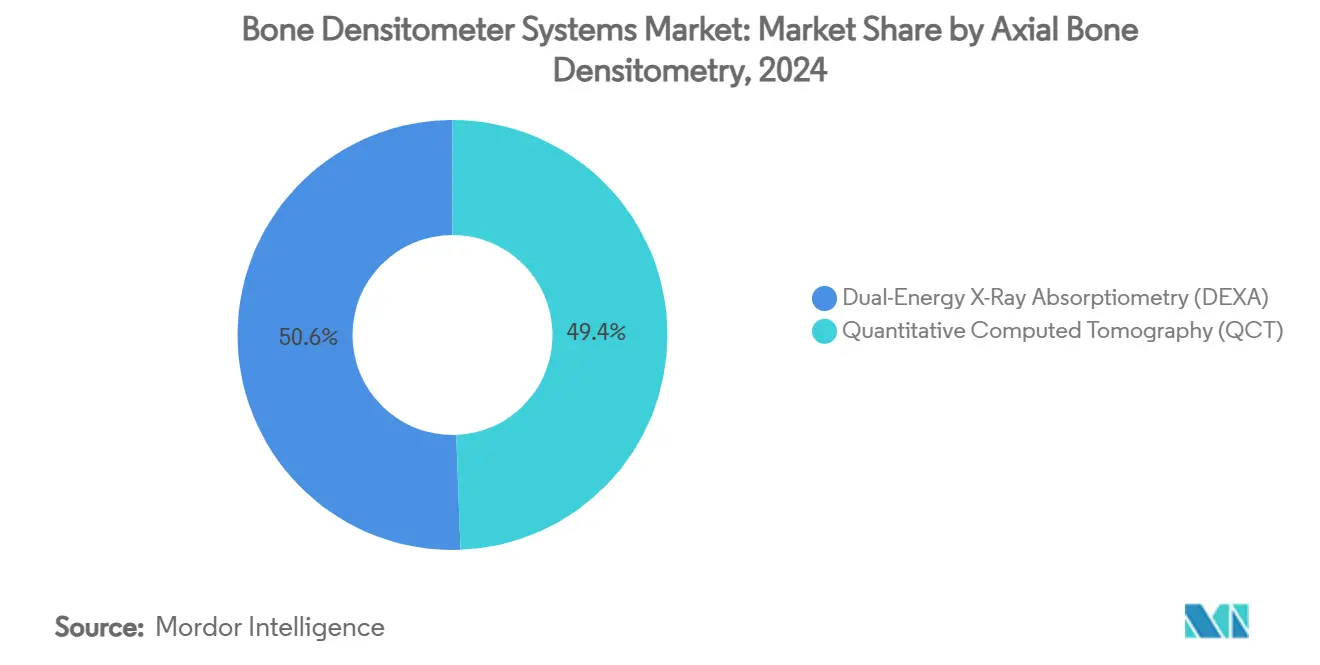

حسب التكنولوجيا: اضطراب الموجات فوق الصوتية يتحدى هيمنة DXA

سوق قياس كثافة العظام يبقى مرتكزاً على DXA، التي ضمنت 64.2% من الإيرادات في 2024 بفضل المبادئ التوجيهية السريرية الراسخة والتغطية الواسعة من دافعي التكاليف. ومع ذلك الموجات فوق الصوتية الكمية ترتفع بسرعة بمعدل نمو سنوي مركب رقمين وتهدد بتآكل هيمنة DXA مع انتقال مقدمي الخدمات إلى سير عمل خالٍ من الإشعاع. التصوير المقطعي الكمي يحتفظ بموطئ قدم للبحث ثلاثي الأبعاد المركز على العظم الإسفنجي لكنه مكلف جداً للتقييم الروتيني. REMS، طريقة مشتقة من الموجات فوق الصوتية، يجسد القفزة نحو أجهزة محمولة جاهزة للذكاء الاصطناعي يمكن أن تعمل في عيادات البيع بالتجزئة أو إعدادات جانب السرير.

المصنعون يسابقون لتعزيز حساسية الكاشف، وأتمتة معايرة الشبح، ودمج التعلم الآلي الذي ينتج نقاط خطر الكسر في الوقت الفعلي. عدة أنظمة الآن تربط مباشرة بالسجلات الصحية الإلكترونية، توجه التنبيهات عندما تنخفض نقاط T تجاوز عتبات المراقبة. مثل هذه التكاملات تساعد في دعم سوق قياس كثافة العظام بدمج القياسات في لوحات معلومات الأمراض المزمنة. في الوقت نفسه، برنامج الفحص الانتهازي يستخرج مسوحات الأشعة المقطعية المؤرشفة، سير عمل يوسع حجم سوق قياس كثافة العظام دون أي نفقات أجهزة. مع حصول الطرق الخالية من الإشعاع على اعتراف المبادئ التوجيهية، المشتريان يوازنون إجمالي تكلفة الامتلاك، والإنتاجية، ودعم الذكاء الاصطناعي عند ترقية الأساطيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: مراكز التصوير تضيق الفجوة مع المستشفيات

المستشفيات لا تزال ترسو سوق قياس كثافة العظام، محتلة 53.4% من أحجام الدراسة في 2024. هيمنتها ترتكز على السجلات الإلكترونية المتكاملة، والمتخصصين في الموقع، والسداد المُجمع لمسارات إدارة الكسور. ومع ذلك، مراكز التصوير تتقدم بمعدل نمو سنوي مركب 9.9% مع ارتفاع الطلب الخارجي ووجهت شركات التأمين المسوحات منخفضة التعقيد نحو إعدادات فعالة التكلفة. برامج الصيادلة وعيادات العظام تشكل ركيزة ثالثة، مستفيدة من وحدات موجات فوق صوتية أو REMS مدمجة تناسب المساحات الصغيرة وتحتاج حماية محدودة.

لمواجهة عجز القوى العاملة، المستشفيات تزيد من الاستعانة بمصادر خارجية للقراءات الثانوية لمجمعات الأشعة عن بُعد، بينما مراكز التصوير تنشر فرز الذكاء الاصطناعي الذي يفرز مسبقاً الدراسات العادية، مقصرة أعباء عمل الفنيين. المرافق الريفية، غير قادرة على تبرير ماسحات مخصصة، تتعاقد على خدمات متنقلة دوارة-نموذج يمتد سوق قياس كثافة العظام إلى رموز بريدية جديدة. مقدمو الخدمات الذين يمزجون القراءات عن بُعد مع ضبط الجودة التلقائي يمكن أن يحافظوا على امتثال ISO حتى مع التوظيف الضئيل. هذا النسيج الرعائي الموزع محوري لدعم النمو مع تصعد الديموغرافيا منحنيات خطر الكسور.

حسب التطبيق: من تشخيص هشاشة العظام إلى رؤى الجسم الكامل

كشف هشاشة العظام يبقى عمود الطلب الفقري، محتلاً 72.6% من حجم سوق قياس كثافة العظام في 2024. ارتفاع معدلات الكسور وحوافز الدفع مقابل الأداء لتقليل إعادة الإدخال إلى المستشفى ترسي هيمنته. تحليل تركيب الجسم هو الأسرع صعوداً، مدفوعاً بأداء الرياضة، وإدارة السمنة، ومراقبة ضمور العضلات بين البالغين المسنين. برمجيات DXA وREMS الحديثة الآن تقدم تقسيم الدهون الحشوية والكتلة الخالية من الدهون في أقل من دقيقتين، موسعة المنفعة السريرية.

طب الأطفال، رغم كونه متخصصاً، يستفيد من ملف الجرعة الصفرية لـ REMS لمراقبة العلاج المزمن بالستيرويد. برامج الطب الرياضي تستخدم DXA للجسم الكامل لضبط التدريب لدى الرياضيين النخبة توضح التنويع. هذه الإشارات الموسعة تبقي سوق قياس كثافة العظام جاذباً لمستثمري رؤوس الأموال الجريئة وتحفز البائعين على تنقيح لوحات المعلومات متعددة المعايير التي تناسب استشارات طب نمط الحياة.

حسب قابلية النقل: الابتكار المتنقل يكتسب زخماً

الماسحات الثابتة لا تزال تمتلك 61.4% من الإيرادات في 2024، ومع ذلك الوحدات المحمولة والقائمة على العربات ترسم معدل نمو سنوي مركب 12.2% وتوسع بصمة سوق قياس كثافة العظام. الموجات فوق الصوتية التي تعمل بالبطارية وعربات DXA المدمجة تتدحرج بسهولة بين غرف الفحص أو على شاحنات مجتمعية. سلاسل الصيدليات تنشرها بجانب أكشاك لقاح الإنفلونزا، تقدم راحة "المسح أثناء التسوق" التي ترفع التزام الرعاية الوقائية. الأساطيل المتنقلة في أستراليا والولايات المتحدة تقدم 30-40 مسحاً يومياً في البلدات النائية، مثبتة اقتصاديات الحجم خارج مراكز التصوير التقليدية.

رفع البيانات اللاسلكي، وPACS السحابي، وتفسير الذكاء الاصطناعي شبه الفوري يضغط وقت التسليم من أيام إلى دقائق. نتيجة لذلك، الأطباء يمكن أن يعدلوا علاج هشاشة العظام خلال نفس الزيارة، سير عمل يعزز التزام الدواء ويضع المنصات المحمولة كممكنات رعاية مزمنة. موجة قابلية النقل تخترق أيضاً الأسواق الناشئة حيث البنية التحتية متقطعة؛ أجهزة تعمل على بطاريات السيارة أو أجهزة الشحن الشمسي توسع سوق قياس كثافة العظام إلى مراكز صحة القرى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: البرمجيات والتحليلات تلتقط قيمة جديدة

الأجهزة لا تزال ترسو 69.3% من الإيرادات، لكن البرمجيات والتحليلات تتفوق بمعدل نمو سنوي مركب 13.0% مع سعي المستشفيات لمكاسب الإنتاجية. الذكاء الاصطناعي المستضاف سحابياً الآن يكمم تشوهات الفقرات، ويتحقق من انحراف المعايرة، ويعلّم القيم الشاذة التي تحتاج مراجعة يدوية، وظائف تقلل المسوحات المتكررة وترفع امتثال السداد. المواد الاستهلاكية-الأشباح ومساعدات الوضعية وأغطية المرضى المتاحة-تقدم هامش مستقر لكن تمايز قليل.

لوحات المعلومات المتكاملة تربط معاً DXA والموجات فوق الصوتية وبيانات العظام المشتقة من الأشعة المقطعية في مناظر مرضى موحدة، قدرة مطلوبة بشكل متزايد من منظمات الرعاية المسؤولة. البائعون يجمعون تراخيص الاشتراك في عروض أسعار الأجهزة، مما يسهل التدفقات النقدية ويشدد الربط. هذا الدمج لتفوق الأجهزة وتحديثات نمط SaaS يضع سوق قياس كثافة العظام لإيرادات رقمية متكررة دائمة.

التحليل الجغرافي

أمريكا الشمالية قادت بنسبة 24.5% من سوق قياس كثافة العظام في 2024 بسبب السداد الراسخ، والوعي العالي بهشاشة العظام، وقواعد DXA المثبتة العميقة. قرار CMS بإلغاء المدفوعات المشتركة للمرضى للمسوحات الوقائية يدعم الاختبار الروتيني، رغم أن جداول الرسوم المتراجعة تضغط هوامش العيادات الخارجية. نقص الفنيين-الشواغر وصلت 6.9%-يدفع مقدمي الخدمات لاعتماد الذكاء الاصطناعي ونماذج القراءة عن بُعد للحفاظ على الإنتاجية. الفحص الريفي يبقى متقطعاً، مما يغذي النمو في الشاحنات المتنقلة وبرامج الصيدليات التي تجلب الماسحات أقرب إلى المسنين المعرضين للخطر.

آسيا والمحيط الهادئ هو محرك التوسع المستقبلي، مسجلاً معدل نمو سنوي مركب 8.3%. الصين وحدها تحصي تقريباً 146 مليون بالغ مصاب بهشاشة العظام، انتشار يدفع ميزانيات الصحة الإقليمية لدعم غرف DXA المجتمعية. اليابان تفرض DXA في "Checkup Kensa" للمسنين، بينما التأمين الوطني لكوريا الجنوبية أضاف رموز REMS المحمولة في 2025. بائعون مثل DMS Group سجلوا نمو مبيعات 68% في آسيا خلال 2024، مؤكدين شهية المنطقة للوحدات الذكية الموفرة للمساحة

أوروبا تقدم نمواً مستقراً متوسط الرقم الواحد وراء المبادئ التوجيهية المنسقة وخدمات ربط الكسور القوية. إيطاليا أقرت رسمياً REMS في 2024، مفتحة السداد للمسوحات الخالية من الإشعاع. شبح العمود الفقري الأوروبي يرسي اتساق المعايرة عبر الشبكات متعددة الجنسيات، داعماً المقارنات الطولية الموثوقة. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتأخر في الاعتماد لكنها تمثل مساحة بيضاء حيث الوحدات المتنقلة وإيجار الخدمة المشتركة يعوضان قيود الميزانية وندرة المتخصصين، موسعين سوق قياس كثافة العظام العالمي.

المشهد التنافسي

القيادة السوقية تبقى مع GE HealthCare وHologic وDMS Group، التي جمعت إيراداتها في 2024 حوالي ثلثي مبيعات الأجهزة. إيرادات صحة الهيكل العظمي لـ Hologic، مع ذلك، انزلقت 37.8% في الربع الأول 2025 مع تأجيل المشترين للترقيات والتحول نحو الموجات فوق الصوتية. GE HealthCare استجابت بتطبيق الذكاء الاصطناعي على خط Lunar وإطلاق APIs النظام البيئي التي تتصل بمنصات تحليلات المستشفيات. DMS Group تدفع Onyx Mobile ومجموعة ADAM AI لركوب موجة قابلية النقل في آسيا.

المتخصصون الناشئون مثل Echolight (REMS) وOsteometer Meditech (pQUS) يتودون إلى الرعاية الأولية وسلاسل الصيدليات بوحدات خالية من الإشعاع تتجاوز قواعد الحماية. Nanox يستفيد من AI تحليل الأشعة المقطعية لتحديد هشاشة العظام أثناء قراءات مسح الصدر، موضعاً البرمجيات كمخل مستقل عن الأجهزة. الألعاب الاستراتيجية تشمل ترخيص متقاطع لخوارزميات المعايرة، وبناء منصات سحابية مشتركة، ورعايات عافية الرياضيين (مثل شراكة Hologic مع WTA التي تجهز أحداث التنس بشاحنات Horizon DXA). مرونة المكونات الآن أولوية قصوى بعد أن علّمت FDA نقاط ضعف سلسلة التوريد لأجزاء التصوير الحرجة في 2024.

مع تحول المشتريات نحو الأجهزة المجمعة بالإضافة للتحليلات، المهيمنون دون عمق SaaS يخاطرون بتآكل الحصص. بالمقابل، المتدخلون في الموجات فوق الصوتية يجب أن يثبتوا القابلية للإعادة الطولية للفوز بتكافؤ المبادئ التوجيهية. الكثافة التنافسية ستبقى عالية مع وزن المشترين لقابلية النقل، وتطور الذكاء الاصطناعي، وإجمالي تكلفة الامتلاك عند تحديث الأساطيل عبر سوق قياس كثافة العظام.

قادة صناعة أنظمة قياس كثافة العظام

-

Hologic Inc.

-

MEDILINK

-

Swissray International, Inc.

-

DMS Imaging

-

GE Healthcare

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Nanox Imaging قدمت بيانات HealthOST في أربعة مؤتمرات أوروبية، تظهر أن AI القائم على الأشعة المقطعية قلل معدلات الكسر المتكرر بنسبة تصل إلى 10% لكل مستشفى.

- مارس 2025: GE HealthCare حصلت على موافقة FDA PMA لـ Invenia ABUS Premium 3D؛ من المتوقع أن تنتقل مجموعة AI إلى برمجيات صحة العظام المستقبلية.

- فبراير 2025: SimonMed Imaging اعتمدت أدوات HeartLung AI للفحص الانتهازي لهشاشة العظام عبر شبكتها الأمريكية.

- سبتمبر 2024: FDA أصدرت إرشادات محدثة لضبط الإشعاع لمعدات الأشعة السينية التي أثرت على بروتوكولات امتثال DXA.

نطاق تقرير سوق أنظمة قياس كثافة العظام العالمي

وفقاً لنطاق التقرير، نظام قياس كثافة العظام، المعروف عادة باسم جهاز DXA، هو جهاز يقيس فقدان العظام وكمية الكالسيوم والمعادن الأخرى في قطعة عظم باستخدام جرعة منخفضة من الإشعاع المؤين. سوق أنظمة قياس كثافة العظام مُقسّم حسب التكنولوجيا (قياس كثافة العظام المحوري (قياس امتصاص الأشعة السينية مزدوج الطاقة (DEXA) والتصوير المقطعي الكمي (QCT)) وقياس كثافة العظام المحيطي (قياس امتصاص الأشعة السينية أحادي الطاقة (SEXA)، قياس امتصاص الأشعة السينية مزدوج الطاقة (pDEXA)، قياس الامتصاص الإشعاعي (RA)، الموجات فوق الصوتية الكمية (QUS)، والتصوير المقطعي الكمي المحيطي (pQCT)))، المستخدم النهائي (المستشفيات، العيادات المتخصصة، مستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بملايين الدولار الأمريكي) للقطاعات المذكورة أعلاه.

| قياس كثافة العظام المحوري | قياس امتصاص الأشعة السينية مزدوج الطاقة (DEXA) |

| التصوير المقطعي الكمي (QCT) | |

| قياس كثافة العظام المحيطي | قياس امتصاص الأشعة السينية أحادي الطاقة (SEXA) |

| DEXA المحيطي (pDEXA) | |

| قياس الامتصاص الإشعاعي (RA) | |

| الموجات فوق الصوتية الكمية (QUS) | |

| QCT المحيطي (pQCT) |

| المستشفيات |

| العيادات المتخصصة والعظمية |

| مراكز التصوير التشخيصي |

| أخرى |

| تشخيص هشاشة العظام |

| تحليل تركيب الجسم |

| صحة عظام الأطفال |

| الطب الرياضي والأداء |

| الأنظمة الثابتة / داخل الغرف |

| الأنظمة المحمولة والقائمة على العربات |

| الأجهزة |

| البرمجيات والتحليلات |

| المواد الاستهلاكية والإكسسوارات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التكنولوجيا | قياس كثافة العظام المحوري | قياس امتصاص الأشعة السينية مزدوج الطاقة (DEXA) |

| التصوير المقطعي الكمي (QCT) | ||

| قياس كثافة العظام المحيطي | قياس امتصاص الأشعة السينية أحادي الطاقة (SEXA) | |

| DEXA المحيطي (pDEXA) | ||

| قياس الامتصاص الإشعاعي (RA) | ||

| الموجات فوق الصوتية الكمية (QUS) | ||

| QCT المحيطي (pQCT) | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة والعظمية | ||

| مراكز التصوير التشخيصي | ||

| أخرى | ||

| حسب التطبيق | تشخيص هشاشة العظام | |

| تحليل تركيب الجسم | ||

| صحة عظام الأطفال | ||

| الطب الرياضي والأداء | ||

| حسب قابلية النقل | الأنظمة الثابتة / داخل الغرف | |

| الأنظمة المحمولة والقائمة على العربات | ||

| حسب المكون | الأجهزة | |

| البرمجيات والتحليلات | ||

| المواد الاستهلاكية والإكسسوارات | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق قياس كثافة العظام في 2025؟

سوق قياس كثافة العظام حقق 295.95 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 369.98 مليون دولار أمريكي بحلول 2030.

أي تكنولوجيا تهيمن حالياً على قياس كثافة العظام؟

قياس امتصاص الأشعة السينية مزدوج الطاقة (DXA) يقود بحصة 64.2%، رغم أن الموجات فوق الصوتية الكمية تكتسب أرضاً بمعدل نمو سنوي مركب 10.4%.

لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

شيخوخة السكان السريعة، ومجموعات هشاشة العظام غير المعالجة الكبيرة، والتغطية التأمينية المتوسعة تدعم معدل نمو سنوي مركب 8.3% في آسيا والمحيط الهادئ.

ما هي القيود الرئيسية التي تحد من الاعتماد الأوسع؟

التكلفة الرأسمالية العالية، ومخاوف الإشعاع، ونقص الفنيين، وبطء تنسيق معايير المعايرة تثبط جماعياً زخم النمو.

آخر تحديث للصفحة في: