حجم وحصة سوق المبيدات الحيوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

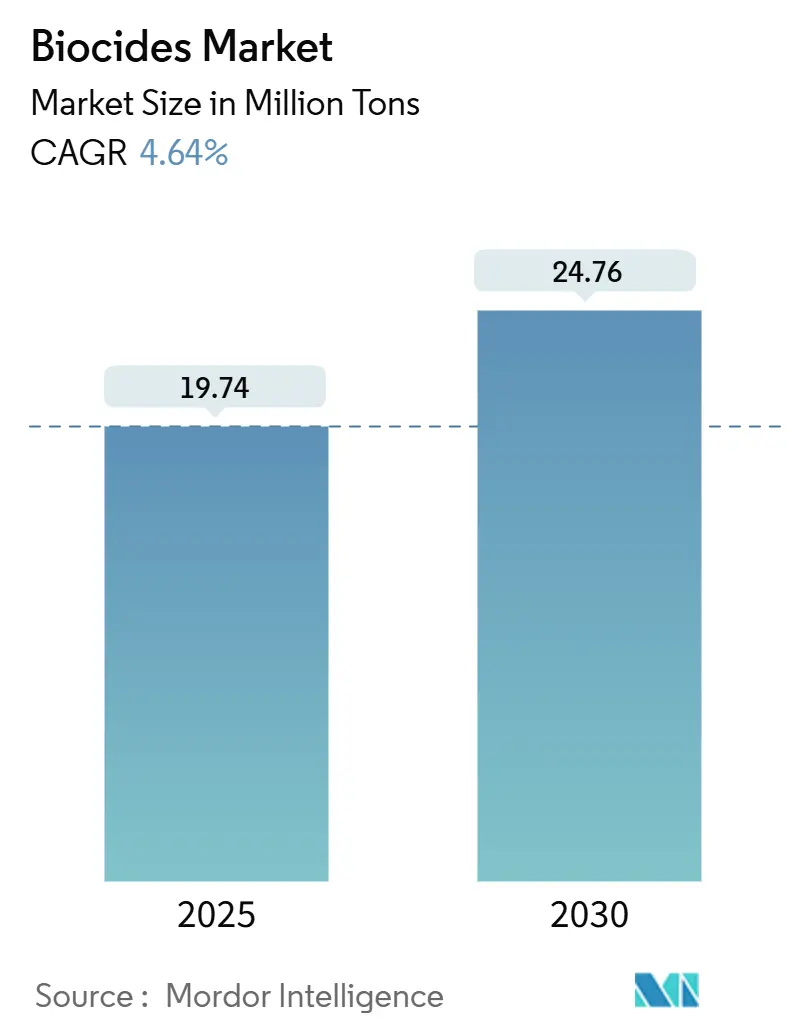

| حجم السوق (2025) | 19.74 مليون طن |

| حجم السوق (2030) | 24.76 مليون طن |

| معدل النمو (2025 - 2030) | 4.64% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المبيدات الحيوية بواسطة Mordor Intelligence

يقدر حجم سوق المبيدات الحيوية بـ 19.74 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 24.76 مليون طن بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.64% خلال الفترة 2025-2030. يستمر الطلب القوي على الحلول المضادة للميكروبات في معالجة المياه وسلامة الأغذية والرعاية الصحية والبناء في دعم نمو الحجم، حتى مع مواجهة المستخدمين النهائيين لوائح بيئية أكثر صرامة. إن الارتفاع المطرد في مشاريع إعادة استخدام المياه الصناعية يوسع قاعدة التطبيقات، والزيادة الناتجة في الاستهلاك تشير إلى أن تقنيات تحسين الجرعات تترجم مباشرة إلى أحجام قابلة للعنونة أكبر. في الوقت نفسه، تشجع متطلبات الاستدامة المصنعين على تنويع المحافظ نحو التركيبات المؤكسدة والحيوية، مما يعني أن التوسع العام للصناعة يصاحبه ترقية تكنولوجية نوعية. إن التعايش بين زيادة الإنتاج والكيمياء الأكثر خضرة يشير إلى أن كفاءات النطاق تتحسن إلى جانب جاهزية الامتثال. تشير الأدلة من خطط الاستثمار للموردين الرائدين كذلك إلى أن الصناعة تقوم بمواءمة إضافات الطاقة مع منحنى الطلب المتوقع بدلاً من مطاردة النمو التخميني.

النقاط الرئيسية للتقرير

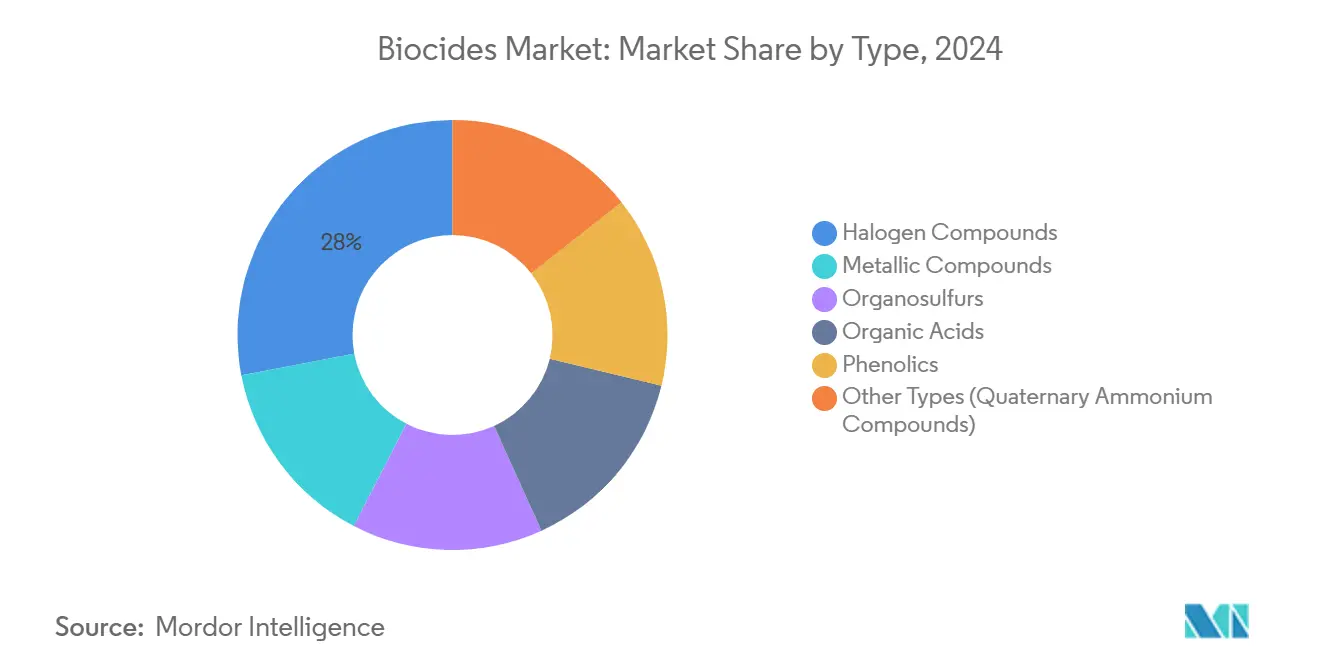

- حسب النوع، تصدرت مركبات الهالوجين بنسبة 28% من حصة سوق المبيدات الحيوية في عام 2024، ومن المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 5.80% حتى عام 2030.

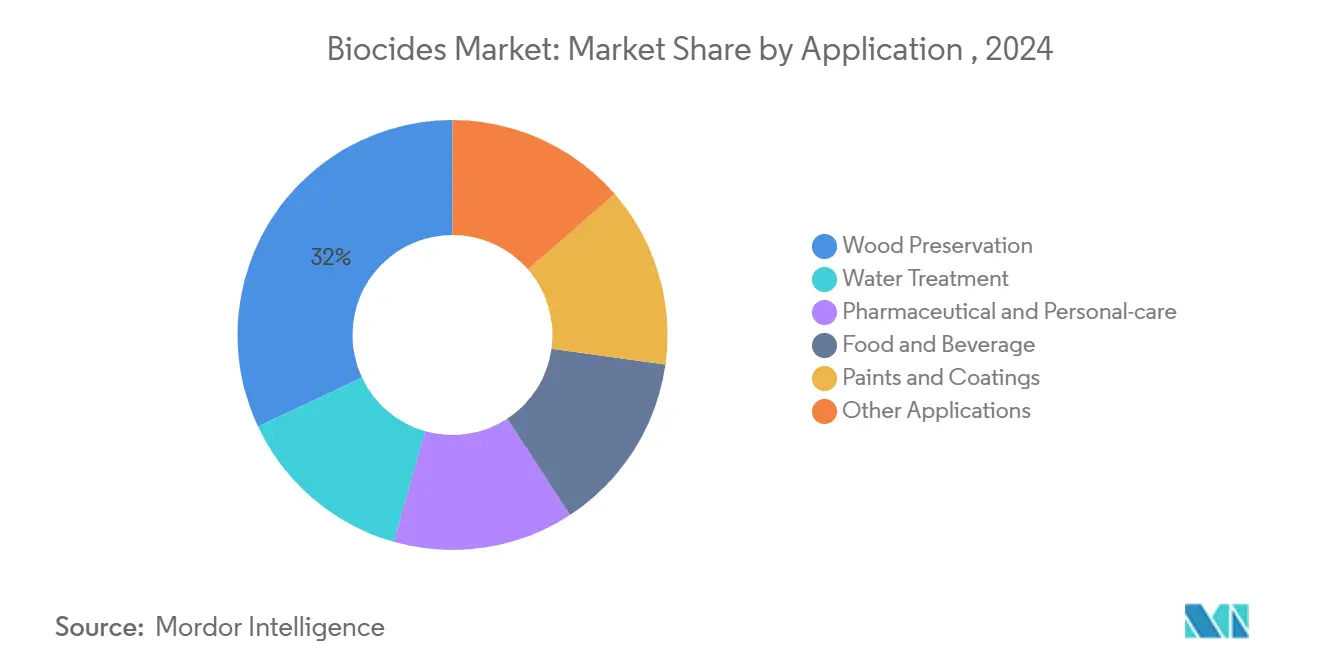

- حسب التطبيق، شكل حفظ الأخشاب 32% من حجم سوق المبيدات الحيوية في عام 2024؛ ويتقدم القطاع بمعدل نمو سنوي مركب قدره 4.79% حتى عام 2030.

- حسب طريقة العمل، استحوذت المبيدات الحيوية المؤكسدة على 55% من حجم سوق المبيدات الحيوية في عام 2024، ومن المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 5.30% حتى عام 2030.

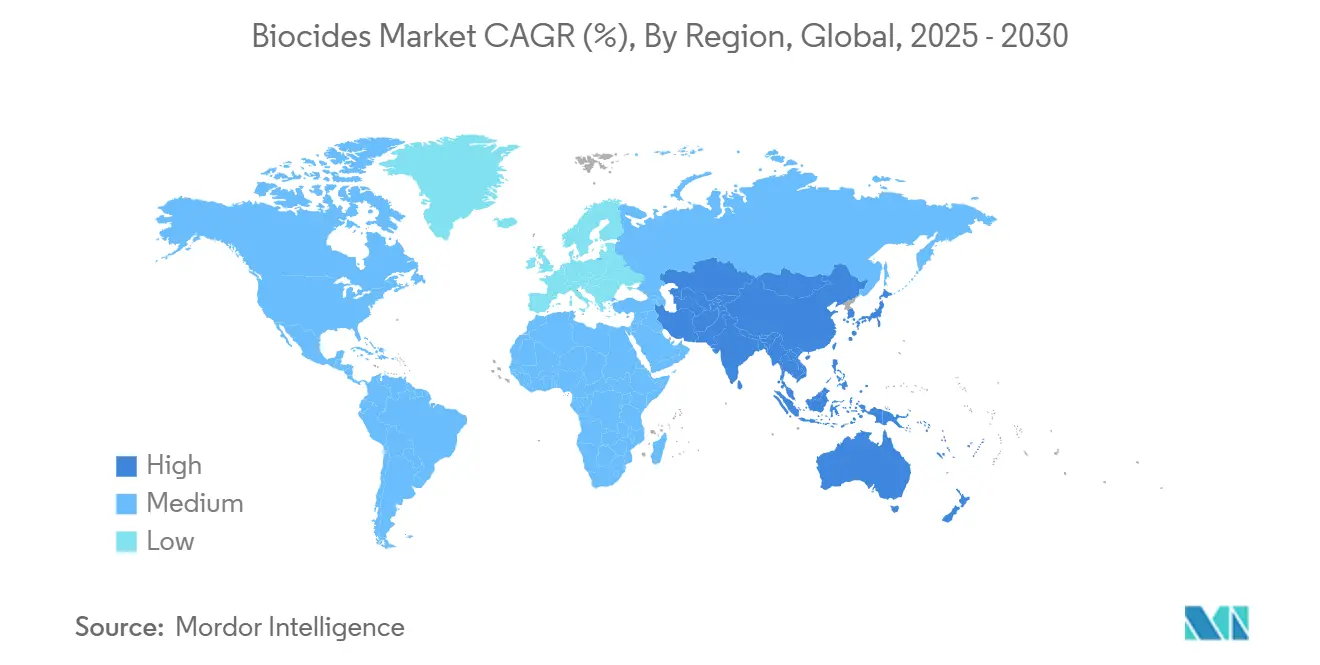

- جغرافياً، هيمنت آسيا والمحيط الهادئ بنسبة 35% من حصة سوق المبيدات الحيوية في عام 2024، ومن المتوقع أن تكون المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.15% خلال فترة التوقعات.

اتجاهات ورؤى سوق المبيدات الحيوية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | تأثير (~) % على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على معالجة المياه عالمياً | +1.2% | عالمي، خاصة آسيا والمحيط الهادئ والشرق الأوسط | المدى المتوسط (≈ 3-4 سنوات) |

| الطلب المتزايد من صناعة الأغذية والمشروبات | +0.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| زيادة الوعي بالصحة والنظافة | +1.0% | عالمي | المدى القصير (≤ سنتان) |

| الطلب المتزايد في صناعة الدهانات والطلاءات | +0.7% | آسيا والمحيط الهادئ | المدى المتوسط (≈ 3-4 سنوات) |

| الدعم التنظيمي للبدائل الأكثر أماناً | +0.6% | أوروبا وأمريكا الشمالية | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على معالجة المياه عالمياً

تدفع ندرة المياه المتزايدة وأهداف إعادة الاستخدام المرتفعة البلديات والمشغلين الصناعيين لنشر تركيبات المبيدات الحيوية التي تحافظ على الفعالية المتبقية مع أحمال أقل من المكونات النشطة. تتبنى المرافق منصات التحكم في الجرعات التي تدمج المستشعرات مع التحليلات السحابية، مما يدفع سوق المبيدات الحيوية نحو نماذج الشراء القائمة على الأداء. حمض البيراسيتيك والبروم المثبت، المصادق عليهما مؤخراً لمعالجة المياه الجوفية من قبل المنظمين الأمريكيين، يوضحان أن قوة الأكسدة المقترنة بالتحلل السريع تُعتبر النقطة المثلى للامتثال. الاستنتاج الرئيسي هو أن الموردين الذين يدمجون إرشادات الجرعات القائمة على البيانات في عروضهم الإنتاجية سيدافعون على الأرجح عن مواقع السوق ضد ضغط التسليع.

الطلب المتزايد من صناعة الأغذية والمشروبات

تقوم معالجات الأغذية بمراجعة بروتوكولات التطهير لتقليل التلوث المتقاطع دون ترك بقايا قابلة للكشف، مما يرفع الطلب على أنظمة الجذور الهيدروكسيلية التي تعمل في الهواء المحيط وكذلك على الأسطح. تجرب مصانع التعبئة الآن المركبات النانوية المدمجة بالمبيدات الحيوية لإطالة مدة الصلاحية عن طريق قمع الكائنات المسببة للفساد، وهو تحول يوسع النطاق الوظيفي للحفظ إلى ما هو أبعد من المنتج نفسه. يشير هذا التقارب في تطهير الهواء والأسطح والعبوات إلى أن حلول النظافة المتكاملة يمكنها إطلاق فرص البيع المتقاطع عبر خطوط ميزانية متعددة. يشير النمط إلى استبدال تدريجي بعيداً عن مطهرات الكيمياء الرطبة التقليدية نحو تقنيات العمل المستمر.

زيادة الوعي بالصحة والنظافة

لقد طبعت المعايير اللاحقة للجائحة التطهير على مدار الساعة في الأماكن العامة، مما يحفز العملاء على اختيار المبيدات الحيوية التي ترتبط بالأسطح وتوفر حماية متعددة الأيام. تعزز استراتيجية المملكة المتحدة لمقاومة مضادات الميكروبات 2024-2029 هذا المسار من خلال النظر إلى الاستخدام المسؤول للمبيدات الحيوية كضرورة للصحة العامة[1]الحكومة البريطانية، مواجهة مقاومة مضادات الميكروبات 2024 إلى 2029،

gov.uk. تقلل الطلاءات طويلة المدى بطبيعتها من الإنفاق على العمالة في إعادة التطبيق، مما يعني أن توفير التكاليف أصبح الآن قابلاً للتحقيق إلى جانب أهداف السيطرة على العدوى. لذلك يكتسب الموردون القادرون على توثيق فوائد تخفيف المقاومة سردية تسويقية مقنعة تتجاوز ادعاءات قتل الجراثيم البسيطة.

الطلب المتزايد في صناعة الدهانات والطلاءات

يقصر التدهور الميكروبي من عمر الطلاء، لذلك يقوم المركبون بدمج المبيدات الحيوية منخفضة السمية التي تتوافق أيضاً مع عتبات المركبات العضوية المتطايرة المشددة. في الطلاءات البحرية، تقدم أنظمة إطلاق الانتكاس السيليكونية الخالية من المبيدات الحيوية مثل PPG SIGMAGLIDE 2390 وفورات في غازات الدفيئة تصل إلى 35% مقارنة بالمضادات الانتكاسية التقليدية، مما يؤكد أن الاستدامة يمكن أن تتعايش مع كفاءة الوقود التشغيلية. الضمنية بالنسبة لسوق المبيدات الحيوية هي أن القيمة ستعتمد بشكل متزايد على مقاييس الأداء الكامل لدورة الحياة بدلاً من سعر الوحدة لكل لتر. تدفع هذه الديناميكية الموردين لتقدير ليس فقط السيطرة الميكروبية ولكن أيضاً المكاسب النهائية مثل تقليل تكرار الصيانة.

تحليل تأثير القيود

| القيد | تأثير (~) النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القضايا البيئية والمخاطر الصحية | -0.9 | أوروبا وأمريكا الشمالية | المدى المتوسط (≈ 3-4 سنوات) |

| تقلب أسعار المواد الخام | -0.6 | عالمي | المدى القصير (≤ سنتان) |

| ارتفاع تكاليف البحث والتطوير | -0.5 | أوروبا وأمريكا الشمالية | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

القضايا البيئية والمخاطر الصحية المتعلقة بالمبيدات الحيوية

يلغي المنظمون المواد النشطة التي تثير مخاوف الاستمرارية أو السرطنة؛ إن سحب المفوضية الأوروبية لأكسيد الإيثيلين يوضح عدم القابلية التنبؤية التنظيمية التي تواجه المركبين. تشير الأبحاث التي تقدر إطلاق ما يصل إلى 4.3 كيلوغرام من جسيمات دهان البلاستيك الدقيق لكل 10,000 متر مربع من هيكل السفينة أثناء التنظيف إلى التكلفة الإيكولوجية لبعض الطلاءات. مثل هذه النتائج تكثف الطلب على المكونات النشطة القابلة للتحلل، والتي بدورها تشجع البحث والتطوير في المواد الأولية الحيوية. الإشارة الناشئة هي أن شركات التأمين وسلطات الموانئ يمكن أن تبدأ في معاقبة المشغلين الذين يعتمدون على الطلاءات التقليدية، مما يعزز بشكل غير مباشر اعتماد المبيدات الحيوية المحسنة إيكولوجياً.

تقلب أسعار المواد الخام

لقد سجل البروم والإيزوثيازولينون وأملاح معدنية معينة تقلبات أسعار واضحة بسبب التوترات الجيوسياسية ومواقع الاستخراج المحدودة. تضغط التقلبات على هوامش المركبين وتحث على استراتيجيات التوريد الطوارئ، مما يقوي جاذبية منصات المكونات النشطة التي تتحمل الاستبدال دون فقدان الفعالية. يمكن للمنتجين الذين يستثمرون في التصنيع المرن بالتالي تخفيف الإيرادات رغم الصدمات التصاعدية. يشير الاتجاه أيضاً إلى أن اتفاقيات الاستلام طويلة المدى من المرجح أن تتضمن بنود فهرسة مرتبطة بمعايير أسعار المعادن.

تحليل القطاعات

النوع: مركبات الهالوجين تقود موجة الابتكار

تمثل مركبات الهالوجين 28% من حصة سوق المبيدات الحيوية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.8% حتى عام 2030، مما يشير إلى أن الفعالية لا تزال تفوق المخاوف البيئية في العديد من الاستخدامات النهائية. تبقى الحلول القائمة على البروم الخيار الأول لأنظمة التبريد عالية الحرارة لأن تأثيرها المثبط للنمو البيولوجي يستمر حيث تتعثر الكلورة، مما يكشف عن مبرر تشغيلي وراء نمو القطاع. طرق التغليف التي تقيس إطلاق البروم تطيل الآن فترات الخدمة، مما يقلل من إجمالي التفريغ الكيميائي ويتماشى مع قواعد مياه الصرف المشددة. الاستنتاج هو أن التعديلات التدريجية في العمليات، بدلاً من التحول الجذري للمكونات النشطة، يمكن أن توفق بين الأداء والامتثال.

تشتد المنافسة داخل الهالوجينات حيث يسعى الموردون للحصول على أوراق اعتماد أكثر خضرة من خلال تحسين ملامح القابلية للتحلل البيولوجي. تحسين استخراج شركة Albemarle يقلل من مدخلات الطاقة لكل وحدة بروم، مما يشير إلى أن مكاسب الاستدامة التصاعدية يمكن أن تتسلسل إلى طلب تنازلي أقوى. تستكشف البحوث والتطوير الموازية مولدات ثاني أكسيد الكلور مع المراقبة في الوقت الفعلي، مما يشير إلى أن القدرات الرقمية أصبحت عامل تمييز إلى جانب الكيمياء. بشكل جماعي، تشير هذه المبادرات إلى أن موردي الهالوجين يتحولون من بائعي المنتجات إلى شركاء الحلول.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التطبيق: حفظ الأخشاب يحافظ على قيادة السوق

يهيمن حفظ الأخشاب على 32% من حجم سوق المبيدات الحيوية في عام 2024 ويسجل معدل نمو سنوي مركب مرن قدره 4.79% حتى عام 2030 حيث يفضل مطورو البنية التحتية الأخشاب المعالجة لفترة خدمة أطول. طفرات البناء في جنوب شرق آسيا وأفريقيا تضخم الاستهلاك لأن البناة يرون الأخشاب المعالجة بالضغط كبديل فعال من حيث التكلفة للصلب في الهياكل منخفضة الارتفاع. تظهر الأدلة المخبرية أن خشب الكمباس المداري المعالج بالمواد الحافظة الحيوية يحقق مقاومة أفضل للنمل الأبيض مقابل الأنظمة التقليدية، مما يقوي الحجة التجارية للمكونات النشطة الأكثر خضرة. هذا يؤكد فكرة أن المحركات التنظيمية ومكاسب الأداء يمكن أن تعزز بعضها البعض بدلاً من التصادم.

تكمن ركيزة نمو ثانية في تجديد البنية التحتية العامة المتقادمة عبر أمريكا الشمالية وأوروبا، حيث تفضل الوكالات إطالة عمر الأصول على إعادة البناء المكلفة. يؤكد المجلس الأمريكي للكيمياء أن المضادات الحيوية المحقونة عبر المعالجة بالضغط تحمي الأسطح وأعمدة المرافق من التحلل الفطري، مما يصدق على استمرار الطلب الكيميائي حتى في الاقتصادات الناضجة. بالنظر إلى أن أسواق الأخشاب المستصلحة تقدر البقايا منخفضة السمية، فإن موردي خلائط النحاس-أزول أو البورات التي تتسرب معادن أقل يقفون لالتقاط قطاعات متميزة. التفاعل بين أهداف الاقتصاد الدائري وفعالية الحفظ، لذلك، يوسع الأهمية الاستراتيجية لهذا التطبيق.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

طريقة العمل: المبيدات الحيوية المؤكسدة تحافظ على الهيمنة

تمثل العوامل المؤكسدة 55% من حصة سوق المبيدات الحيوية في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 5.3% حتى عام 2030، مما يؤكد توافقها مع متطلبات القتل السريع والأهداف البيئية. يكتسب بيروكسيد الهيدروجين وحمض البيراسيتيك جذباً خاصاً في تطهير المياه الصالحة للشرب لأنها تتحلل إلى منتجات ثانوية حميدة، مما يقلل من تكاليف التحييد التنازلي. المواد المضافة المثبتة التي تحد من التحلل المبكر تطيل مدة الصلاحية، مما يعزز كفاءة اللوجستيات ويوسع الوصول الجغرافي. يوضح النمط أن هندسة التركيبة يمكن أن تطلق فوائد بيئية واقتصادية.

في أدوار متخصصة لتنقية الهواء وطلاء الأسطح، توفر مولدات الجذور الهيدروكسيلية عملاً مضاداً للميكروبات مستمراً دون رفع الحمولة الكيميائية الداخلية، متماشية مع شهادات البناء الأخضر. لذلك يقوم المصنعون بتجميع الأجهزة والمواد الاستهلاكية، وهو نهج يرفع تكاليف التحول للعملاء ويحتمل أن يعزز الإيرادات المتكررة. يفيد المتبنون الأوائل بانخفاض الغياب في مصانع معالجة الأغذية، مما يلمح إلى مكاسب إنتاجية ثانوية يمكن أن تبرر الاستثمار أكثر. وبالتالي، تشكل المؤكسدات نموذج عمل موجه نحو الخدمة بدلاً من البقاء مجرد سلع.

التحليل الجغرافي

تساهم آسيا والمحيط الهادئ بنسبة 35% من حصة السوق العالمية للمبيدات الحيوية في عام 2024 وتظهر أسرع معدل نمو سنوي مركب بنسبة 5.15% حتى عام 2030، مما يعكس التوسع الصناعي المصحوب بإشراف أكثر صرامة على الصحة العامة. دفعة الصين لنسب إعادة استخدام المياه الأعلى في المتنزهات الصناعية تسرع اعتماد المبيدات الحيوية المؤكسدة عالية الأداء، بينما مهمة المدن الذكية في الهند توجه الميزانية نحو بنية تطهير البلديات التحتية. يستفيد الموردون اليابانيون من المعرفة المتخصصة لتصدير المكونات النشطة عالية النقاء للجيران الإقليميين، مما يشير إلى تعميق سلسلة التوريد الآسيوية البينية. في الوقت نفسه، تتقدم اقتصادات جنوب شرق آسيا على الكلورة التقليدية من خلال اعتماد أنظمة معيارية قائمة على البروم، مما يبرز كيف يمكن للمتأخرين احتضان كيمياء حديثة من البداية. بشكل جماعي، يشير نمط الطلب في المنطقة إلى أن زيادات الحجم تصاحبها استيعاب تكنولوجي سريع.

تبقى أمريكا الشمالية رائدة تكنولوجية، حيث تجبر مراجعات وكالة حماية البيئة الأمريكية الجارية لـ TSCA وFIFRA المركبين على الحفاظ على حزم بيانات علم السموم القوية. هذه الدقة التنظيمية تحفز الابتكار في المكونات النشطة الأقل استمراراً، والتي بدورها تُصدر إلى ولايات قضائية أخرى. يدعم التراث الحرجي لكندا قطاع حفظ أخشاب كبير الحجم، وتنص السلطات الإقليمية الآن على عتبات ترشيح أقل، مما يدفع الموردين نحو هجائن النحاس-أزول. تستفيد السوق الإقليمية أيضاً من عمليات تحديث أبراج التبريد واسعة النطاق في المجمعات البتروكيماوية، مما يعني أن الطلب مرتبط ليس فقط بالإنشاءات الجديدة ولكن أيضاً بدورات الصيانة.

تبرز أوروبا بأشد إطار ترخيص منتجات المبيدات الحيوية صرامة في جميع أنحاء العالم، حيث يمكن أن تنقضي موافقات المواد النشطة إذا فشل المتقدمون في توفير بيانات مخاطر بيئية جديدة. إن السحب الأخير لأكسيد الإيثيلين يؤكد هذه الديناميكية، مما يعزز الحجة التجارية للبدائل الأكثر أماناً. تهيمن ألمانيا والمملكة المتحدة على الاستهلاك، إلا أن البلدان الاسكندنافية غالباً ما تكون رائدة في الحلول القابلة للتحلل البيولوجي التي تتوسع لاحقاً جنوباً. تشريعات الاقتصاد الدائري تفضل المكونات النشطة ذات البصمة الأدنى في نهاية الحياة، لذلك الموردون الذين يستثمرون في تقييمات المهد إلى القبر يقفون في وضع أفضل للعطاءات المستقبلية. التأثير التراكمي هو أن أوروبا تعمل كساحة اختبار: المنتجات التي تنجح تحت قواعدها يمكن عادة أن تحصل على القبول في مكان آخر مع تعديلات طفيفة.

المشهد التنافسي

صناعة المبيدات الحيوية مجزأة، حيث يتحكم أفضل خمسة بائعين بشكل جماعي في أقل من 35% من الإيرادات. تنشر BASF وDow وLANXESS بصمات تصنيع عالمية ومختبرات تطبيق غنية بالبيانات لتخصيص الخلائط للاحتياجات المحلية، مما يعزلهم بفعالية من صدمات المناطق الفردية. ومع ذلك، تتآكل حصة المبتكرين الأصغر في قطاعات مثل المواد الحافظة الحيوية، مما يؤكد أن المرونة يمكن أن تتفوق على النطاق حيث حزم علم السموم الجديدة أخف.

تشكل مقاييس الاستدامة بشكل متزايد قرارات الشراء، مما يمنح شركات مثل Ecolab ميزة تنافسية من خلال برامج توفير المياه التي تدمج المبيدات الحيوية ضمن عقود الخدمة الشاملة. يسجل تقرير النمو والتأثير 2024 لـ Ecolab وفورات للعملاء بلغت 226 مليار جالون من المياه وتجنب 4.6 مليون طن متري من مكافئ ثاني أكسيد الكربون، مما يؤكد كيف تتقارب عروض القيمة البيئية والمالية[2]Ecolab، "تقرير النمو والتأثير 2024،" ecolab.com. مثل هذه النتائج تعني أن الموردين الموجهين نحو الخدمة يمكنهم ترجمة الاستدامة إلى عائد استثمار قابل للقياس، مما يرفع حواجز التحول.

برزت إتقان التنظيمات كأصل استراتيجي: الشركات التي لديها علماء سموم داخليون ومنصات امتثال تسرع تسجيلات المنتجات وتحبط إعادة التركيب المكلفة. يشير هذا الاتجاه إلى أن المنافسة المستقبلية ستعتمد على أداء الجزيء والقدرة على التنقل في المعايير المتطورة بكفاءة.

قادة صناعة المبيدات الحيوية

-

BASF SE

-

Dow

-

Ecolab

-

Lonza

-

Solvay

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2024: قدمت Vink Chemicals منتج Vinkocide BDA 30 للتطهير من النوع الإنتاجي 2، مشيرة إلى الطلب القوي على التركيبات منخفضة المركبات العضوية المتطايرة. يوسع الإطلاق محفظة Vink المنظمة تحسباً لقواعد السلامة الأوروبية الأشد صرامة للمستهلكين.

- فبراير 2024: بدأت Vink Chemicals بناء منشأة بقيمة 30 مليون يورو (32.5 مليون دولار أمريكي) في شفيرين. سيقوم المشروع بإدماج إنتاج الوسائط الرئيسية داخلياً، مما يعزز أمان التوريد والتحكم في التكلفة.

نطاق التقرير العالمي لسوق المبيدات الحيوية

المبيدات الحيوية هي مواد كيميائية أو كائنات دقيقة تُستخدم للسيطرة على الكائنات الضارة أو تثبيطها أو قتلها مثل البكتيريا والفطريات والفيروسات والطحالب والحشرات. تُستخدم عادة في مختلف الصناعات والتطبيقات لمنع التلوث الميكروبي والحماية من الآفات والأمراض وضمان سلامة وفعالية المنتجات والعمليات.

يتم تقسيم سوق المبيدات الحيوية حسب النوع والتطبيق والجغرافيا. بناءً على النوع، يتم تقسيم السوق إلى مركبات الهالوجين والمركبات المعدنية والكبريت العضوي والأحماض العضوية والفينولات والأنواع الأخرى (المركبات القائمة على الأمونيوم الرباعي). بناءً على التطبيق، يتم تقسيم السوق إلى معالجة المياه والأدوية والعناية الشخصية وحفظ الأخشاب والأغذية والمشروبات والدهانات والطلاءات والتطبيقات الأخرى (المطهر والتعقيم). يغطي التقرير أيضاً أحجام السوق والتوقعات في 16 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تقدير حجم السوق والتوقعات بناءً على الإيرادات (USD).

| مركبات الهالوجين |

| المركبات المعدنية |

| الكبريت العضوي |

| الأحماض العضوية |

| الفينولات |

| الأنواع الأخرى (مركبات الأمونيوم الرباعية) |

| معالجة المياه |

| الأدوية والعناية الشخصية |

| حفظ الأخشاب |

| الأغذية والمشروبات |

| الدهانات والطلاءات |

| التطبيقات الأخرى (النفط والغاز، الزراعة، المطهرات والتعقيم) |

| المبيدات الحيوية المؤكسدة |

| المبيدات الحيوية غير المؤكسدة |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| تايلاند | |

| ماليزيا | |

| إندونيسيا | |

| فيتنام | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| البلدان الاسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| قطر | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | مركبات الهالوجين | |

| المركبات المعدنية | ||

| الكبريت العضوي | ||

| الأحماض العضوية | ||

| الفينولات | ||

| الأنواع الأخرى (مركبات الأمونيوم الرباعية) | ||

| حسب التطبيق | معالجة المياه | |

| الأدوية والعناية الشخصية | ||

| حفظ الأخشاب | ||

| الأغذية والمشروبات | ||

| الدهانات والطلاءات | ||

| التطبيقات الأخرى (النفط والغاز، الزراعة، المطهرات والتعقيم) | ||

| حسب طريقة العمل | المبيدات الحيوية المؤكسدة | |

| المبيدات الحيوية غير المؤكسدة | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| ماليزيا | ||

| إندونيسيا | ||

| فيتنام | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| قطر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق المبيدات الحيوية المتوقع بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 24.76 مليون طن بحلول عام 2030.

أي منطقة تحتل أكبر حصة سوق للمبيدات الحيوية اليوم؟

تتصدر آسيا والمحيط الهادئ بحصة 35% في عام 2024 وتظهر أسرع معدل نمو.

لماذا تكتسب المبيدات الحيوية المؤكسدة أفضلية على الأنواع غير المؤكسدة؟

تقدم فعالية واسعة الطيف بينما تتحلل إلى منتجات ثانوية أقل استمراراً، متماشية مع القواعد البيئية الأكثر صرامة.

كيف تؤثر تقلبات أسعار المواد الخام على صناعة المبيدات الحيوية؟

التقلب في البروم وأملاح المعادن يضغط على الهوامش، مما يدفع الموردين لتطوير تركيبات متسامحة مع الاستبدال ومصادر مرنة.

أي قطاع تطبيق يهيمن على سوق المبيدات الحيوية؟

يبقى حفظ الأخشاب أكبر تطبيق، ويمثل 32% من الطلب العالمي في عام 2024.

ما الميزة التنافسية التي يمتلكها موردو المبيدات الحيوية الموجهون نحو الخدمة؟

يجمعون فعالية كيميائية مع مقاييس كفاءة الموارد، مما يوفر فوائد تكلفة واستدامة قابلة للقياس تعزز ولاء العملاء.

آخر تحديث للصفحة في: