حجم وحصة سوق مواد التعدين الكيميائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

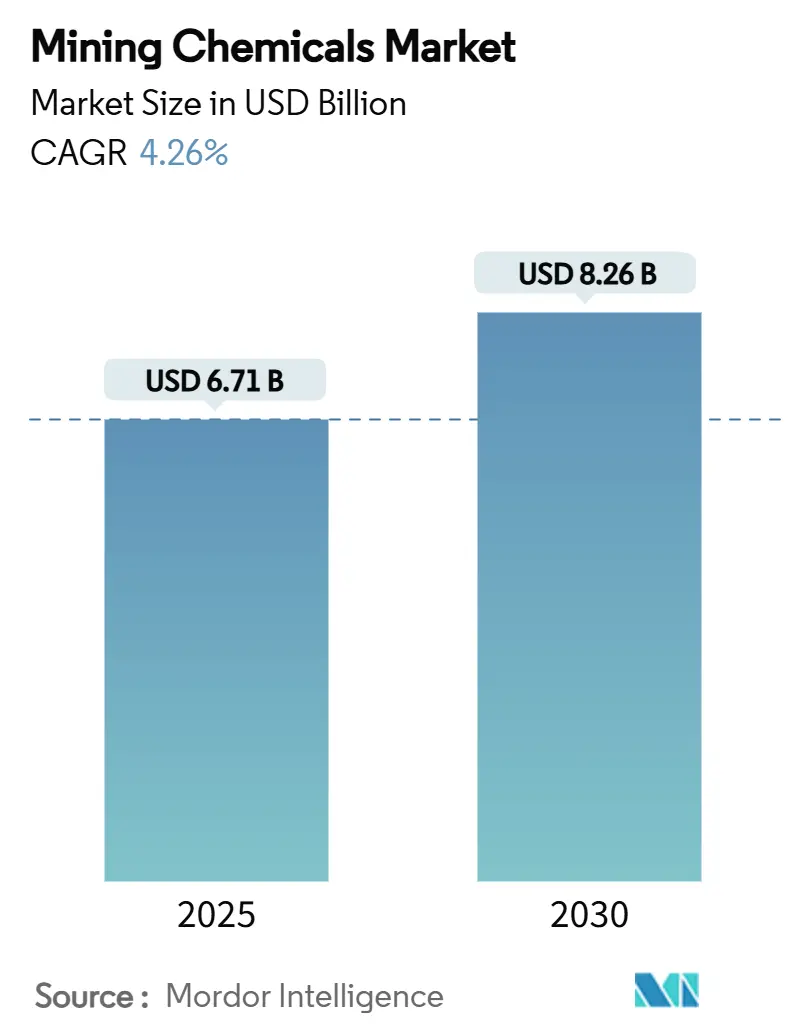

| حجم السوق (2025) | 6.71 مليار دولار أمريكي |

| حجم السوق (2030) | 8.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.26% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد التعدين الكيميائية من قبل شركة مردوخ إنتليجنس

يقدر حجم سوق مواد التعدين الكيميائية بـ 6.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 8.26 مiliار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.26% خلال فترة التوقعات (2025-2030). يؤدي الطلب المتزايد على معادن البطاريات واللوائح البيئية الأكثر صرامة والتحول المتسارع في الطاقة إلى توجيه قرارات الشراء نحو تركيبات كاشفة أكثر انتقائية وكفاءة بيئية تزيد من استعادة المعادن مع تقليل استخدام المياه والطاقة. تظل منطقة آسيا والمحيط الهادئ المركز الإنتاجي المهيمن، بينما تدعم الطاقة الجديدة في أمريكا الشمالية والاستثمارات الاستراتيجية في علم المعادن المائية النمو المستقر في الاستهلاك عبر باقي سوق مواد التعدين الكيميائية. تواصل عوامل التعويم ترسيخ الإيرادات، لكن الزخم الأقوى يكمن في كاشفات الاستخلاص بالمذيبات التي تمكن من خطوط التدفق منخفضة الكربون للليثيوم والنيكل والكوبالت والعناصر الأرضية النادرة. المنافسة معتدلة: يدافع الموردون الراسخون عن الحصة من خلال عمليات الاندماج والاستحواذ والتحسين الرقمي، بينما يستخدم الداخلون الأصغر الكيمياء الحيوية ومساعدات المعالجة الجافة لاستغلال الفجوات غير المخدومة في سوق مواد التعدين الكيميائية.

النقاط الرئيسية من التقرير

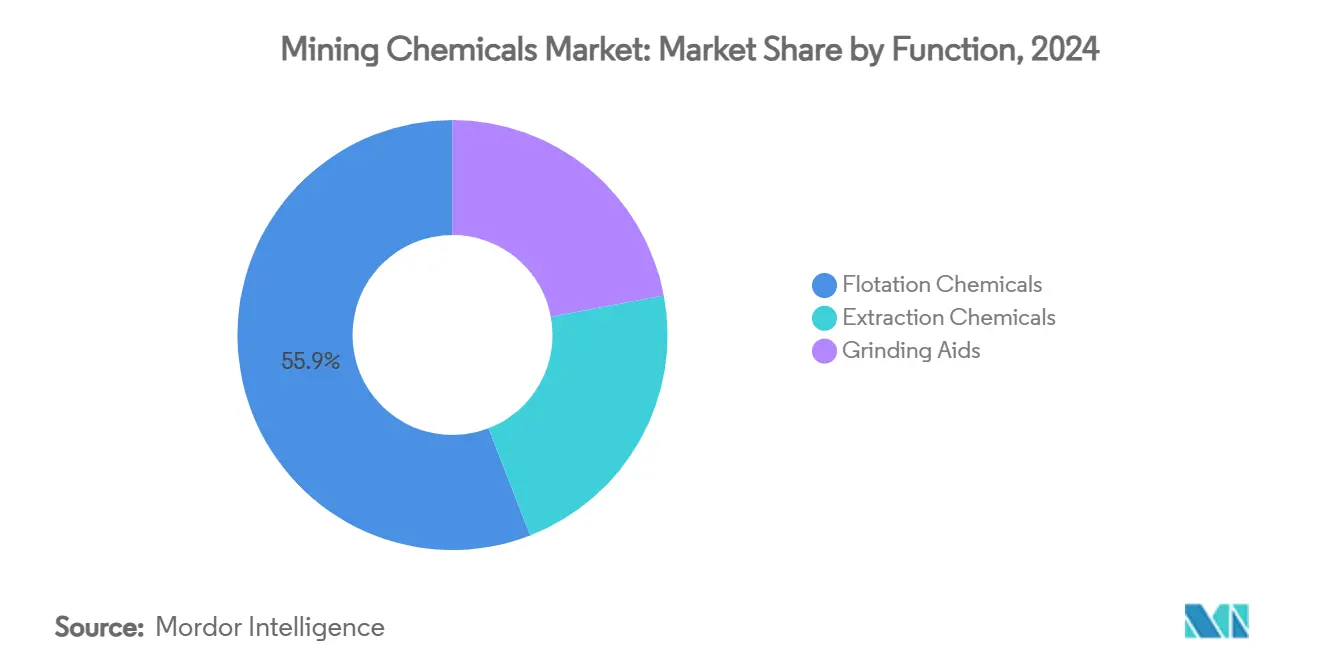

- حسب الوظيفة، استحوذت المواد الكيميائية للتعويم على 55.88% من حصة سوق مواد التعدين الكيميائية في عام 2024. سجلت المواد الكيميائية للاستخلاص أسرع توسع بمعدل نمو سنوي مركب قدره 4.39% حتى عام 2030.

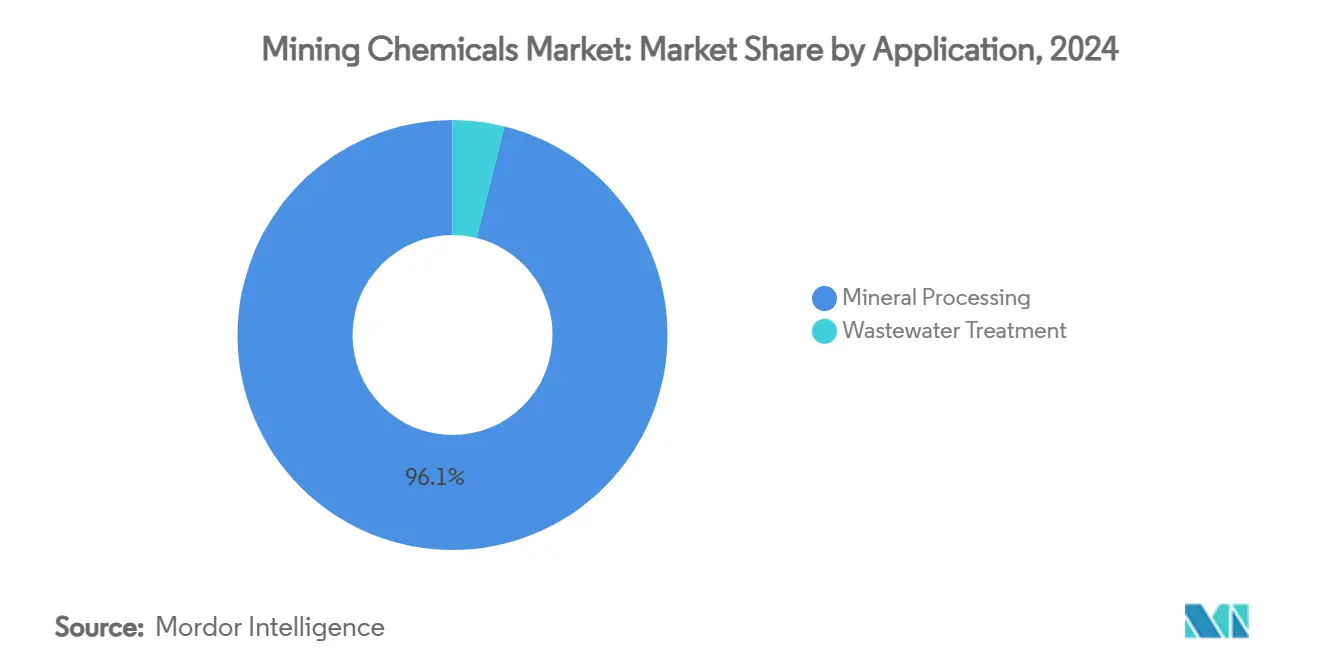

- حسب التطبيق، استحوذت معالجة المعادن على 96.11% من حجم سوق مواد التعدين الكيميائية في عام 2024. حققت معالجة مياه الصرف الصحي أعلى معدل نمو سنوي مركب متوقع عند 4.93% خلال الفترة 2025-2030.

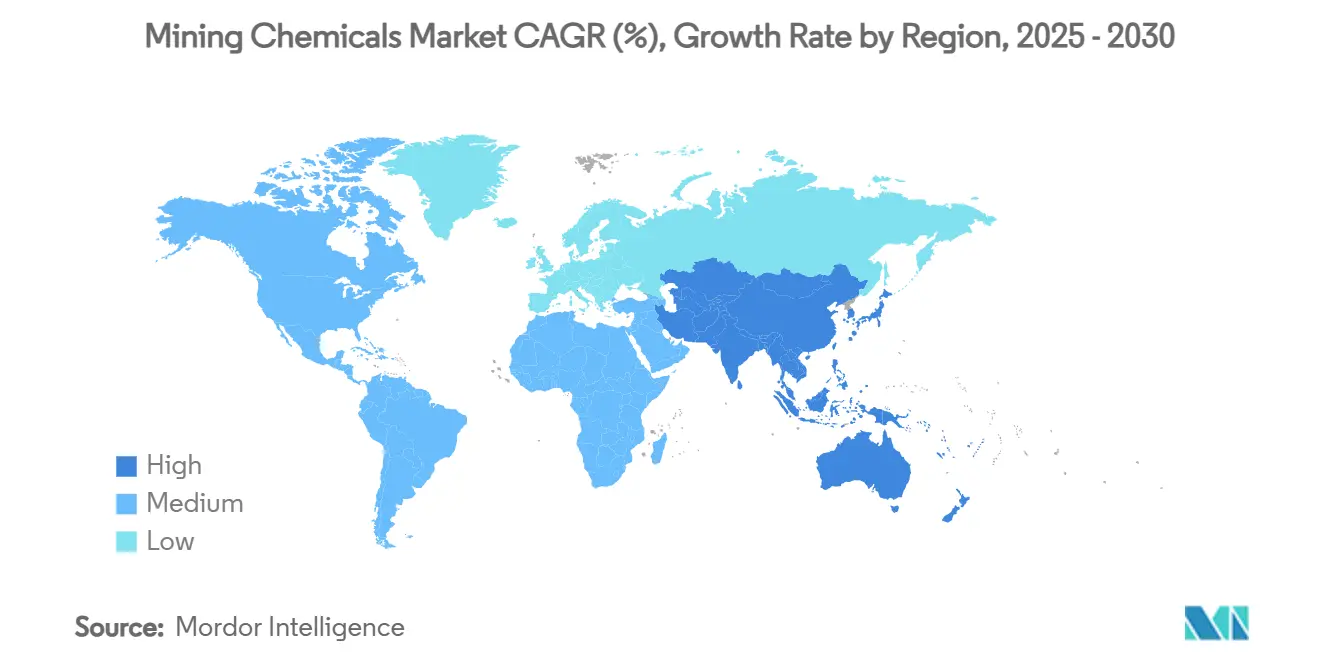

- حسب المنطقة، تصدرت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 54.56% في عام 2024، كما أنها مهيأة للنمو بمعدل نمو سنوي مركب قدره 5.05% حتى عام 2030.

اتجاهات ورؤى سوق مواد التعدين الكيميائية العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الاستثمار الرأسمالي في التعدين في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية | +1.2% | آسيا والمحيط الهادئ أساسية، أمريكا الشمالية ثانوية | المدى المتوسط (2-4 سنوات) |

| تصاعد الطلب على المعادن من سلاسل التوريد للسيارات الكهربائية والطاقة المتجددة | +1.8% | عالمي، مركز على الصين وأوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| معايير إعادة تدوير المياه الأكثر صرامة في المناجم الكبيرة | +0.8% | عالمي، التبني المبكر في أستراليا وكندا | المدى القصير (≤ 2 سنوات) |

| انتعاش أسعار السلع الأساسية يدعم ميزانيات الاستكشاف | +0.9% | عالمي، قوي في أستراليا وكندا وأمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| التحول إلى الجامعات الحيوية للامتثال للحوكمة البيئية والاجتماعية والمؤسسية | +0.4% | أوروبا وأمريكا الشمالية وأستراليا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الاستثمار الرأسمالي في التعدين في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية

تترجم الولايات المتحدة إلى طلب نشط على الكاشفات في سوق مواد التعدين الكيميائية. تتوقع أستراليا وحدها أن تصل أرباح تصدير الموارد إلى 380 مليار دولار أمريكي في 2024-25، وخط أنابيب مشاريع النحاس والليثيوم والنيكل الجديدة يوسع مناقصات الكاشفات لحزم التعويم والترشيح ومعالجة المياه[1]وزارة الصناعة والعلوم والموارد، "تقرير الموارد والطاقة الفصلي يونيو 2024،" industry.gov.au. تحولت رسوم معالجة مصاهر النحاس إلى سالبة في عام 2024، مما يشير إلى ضيق إمداد المركزات ويشجع استثمارات علم المعادن المائية الجديدة التي تعتمد على عوامل الاستخلاص بالمذيبات عالية النقاء. يقدر المحللون الماليون أن دورة الاستثمار الرأسمالي الصناعي الأوسع يمكن أن تحقن 2.5-5 تريليون دولار أمريكي سنوياً في البنية التحتية، مما يعزز سوق مواد التعدين الكيميائية بشكل غير مباشر من خلال زيادة الطلب على المعادن الحرجة. الموردون القادرون على تجميع التحكم الرقمي في الجرعات مع التركيبات المتخصصة يفوزون بعقود التوريد طويلة المدى حيث يوحد المشغلون كيمياء المصانع عبر الأصول الجديدة.

تصاعد الطلب على المعادن من سلاسل التوريد للسيارات الكهربائية والطاقة المتجددة

أدت مصانع البطاريات العملاقة المفوضة في عام 2024 إلى زيادة إنتاج الخلايا في الولايات المتحدة بنسبة 40%، مما سرع البحث عن وحدات الليثيوم والنيكل والكوبالت وضخم توقعات الطلب العالمي على المعادن بثلاثة أضعاف بحلول عام 2030. كل طن إضافي من الاسبوديومين أو اللاتيريت المعالج يستهلك 40-200% من الكاشفات الكيميائية أكثر من خطوط التدفق التقليدية للمعادن الأساسية، مما يرفع أحجام كاشفات الاستخلاص بالمذيبات والتبلور عبر سوق مواد التعدين الكيميائية. بالتوازي، صانعو الخلايا الذين يتحولون إلى كيمياء فوسفات الحديد الليثيوم وأيون الصوديوم يخلقون تحديات جديدة في التحكم في العمليات تتطلب عوامل الاستخلاب المصممة خصيصاً. يحجز المعدنون عقود كاشفات متعددة السنوات لتقليل مخاطر التوريد حيث يثير الاحتكاك الجيوسياسي شبح اضطرابات المعادن الحرجة، مما يعزز النمو الهيكلي لسوق مواد التعدين الكيميائية.

معايير إعادة تدوير المياه الأكثر صرامة في المناجم الكبيرة

تشدد السلطات البيئية تصاريح جودة المياه، مما يجبر المشغلين على إعادة تدوير أكثر من 90% من مياه العمليات واعتماد مخثرات ومجمعات متقدمة تسهل الدوائر المغلقة. تضيف تصريح القطاعات المتعددة العامة القادم لعام 2026 في الولايات المتحدة معايير موسعة لمياه الأمطار لمرافق التعدين[2]وكالة حماية البيئة الأمريكية، "ورقة حقائق MSGP المقترح لعام 2026،" epa.gov. حدثت أونتاريو، كندا، قواعد إدارة مياه التعدين في عام 2024، مما يفرض مراجعات سنوية ونماذج توازن مياه قوية. استجابة لذلك، يشير برنامج WaterShed من Ecolab إلى نمو تبني بأرقام مزدوجة، مما يوضح كيف يدفع الضغط التنظيمي خطوط المنتجات عالية الهامش في سوق مواد التعدين الكيميائية.

التحول إلى الجامعات الحيوية للامتثال للحوكمة البيئية والاجتماعية والمؤسسية

يقوم المنتجون الأوروبيون وأمريكا الشمالية بإلغاء جامعات الزانثات تدريجياً بسبب سميتها، وإعادة توجيه المشتريات نحو البدائل القائمة على الأحماض الدهنية أو القائمة على الببتيد التي تحقق استعادة مماثلة بخطر بيئي أقل. تظهر الأبحاث من جامعة أديلايد نقاء مركز بنسبة 98% باستخدام الفصل الانتقائي للببتيد، مما يصدق الإمكانات التجارية ويغذي مجالاً متميزاً في سوق مواد التعدين الكيميائية. التبني تدريجي لأن موظفي المناجم يجب أن يتقنوا حركية الرغوة الجديدة، لكن نتائج الطيار تشير إلى أن هذه الجامعات الحيوية يمكنها تقليل جرعة الكاشف بنسبة 20% مع تقليل سمية المخلفات.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد اللوائح العالمية على الكاشفات السامة | -0.7% | عالمي، صارم في أوروبا وأستراليا | المدى القصير (≤ 2 سنوات) |

| تكاليف المواد الخام المشتقة من النفط المتقلبة | -0.5% | عالمي، حاد في المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنوات) |

| التقنيات الناشئة للمعالجة الجافة التي تتجاوز الكاشفات الرطبة | -0.3% | التبني المبكر في أستراليا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد اللوائح العالمية على الكاشفات السامة

تجبر الحكومات الآن مستخدمي السيانيد والزئبق والزانثات على التسجيل تحت قوانين أكثر صرامة تتطلب مراقبة مستمرة وخطط استجابة للطوارئ وضمان مالي لمعالجة المياه بعد الإغلاق. رفعت قواعد إدارة السيانيد الدولية وقواعد مكتب إدارة الأراضي الأمريكية الأخيرة حول صناديق المعالجة طويلة المدى تكاليف الامتثال. يدرس المنظمون الأوروبيون حظراً إضافياً على المرغيات القائمة على PFAS، مما يسرع التحول نحو السطحيات البديلة عبر سوق مواد التعدين الكيميائية. يجب على الموردين إما إعادة الصياغة أو مواجهة وصول محدود للسوق، مما يضعف النمو قريب المدى ولكن يحفز الابتكار طويل المدى.

التقنيات الناشئة للمعالجة الجافة التي تتجاوز الكاشفات الرطبة

يمكن لفرز الخام القائم على أجهزة الاستشعار والتكسير الجاف والمعالجة المسبقة بالميكروويف إزالة كتلة كبيرة قبل التعويم، مما يقلل من متطلبات المياه والكيماويات في المصنع. يرفض نظام انتقال الأشعة السينية من TOMRA في جبل كاربين 90% من النفايات، مما يقلل استهلاك الكاشف النهائي بشدة. يحقق فارز STEINERT فصلاً مربحاً للمناجم النائية التي تفتقر لبنية المياه التحتية. رغم أن التكاليف الأولية وقيود نوع الخام تؤخر النشر الواسع، فإن أي تبني متسارع سيؤثر على الأحجام في شرائح الكيمياء الرطبة التقليدية لسوق مواد التعدين الكيميائية.

تحليل القطاعات

حسب الوظيفة: المواد الكيميائية للتعويم تقود ريادة السوق

استحوذت كاشفات التعويم على 55.88% من حصة سوق مواد التعدين الكيميائية في عام 2024، مما يؤكد دورها الأساسي في فصل كبريتيدات النحاس والزنك والمعادن الثمينة من الخامات المعقدة بشكل متزايد. تحتل الجامعات أكبر شريحة من هذه الإيرادات، تتبعها المثبطات والمخثرات والمرغيات والمشتتات التي تعدل كيمياء اللب للحصول على حركية مثلى. توفر الجامعات المتميزة مثل سلسلة AEROPHINE من Syensqo انتقائية محسنة بجرعات أقل بنسبة تصل إلى 30% من زانثات الإرث، وهي ميزة يقدرها المعدنون الساعون لتوفير التكاليف والامتثال للحوكمة البيئية والاجتماعية والمؤسسية. تقضي المثبطات على تخفيف كبريتيد الحديد، بينما تستقر المرغيات الاصطناعية حجم الفقاعة في دوائر تعويم الجسيمات الخشنة. من المتوقع أن ينمو حجم سوق مواد التعدين الكيميائية لكاشفات التعويم بثبات على خلفية انخفاض درجات الخام، مما يجبر المشغلين على الطحن الأدق وإضافة المزيد من الكيماويات للحفاظ على الاستعادة.

تتوسع كاشفات الاستخلاص والمخففات والمستخرجات ومحاليل التعرية بمعدل نمو سنوي مركب قدره 4.39%، وهو الأعلى بين القطاعات الوظيفية. ينبع هذا المسار من خطوط علم المعادن المائية واسعة النطاق المخططة لمحاليل الليثيوم الملحية واللاتيريت النيكل والمركزات متعددة المعادن. تستهلك منصة علم المعادن المائية من BASF طاقة أقل بنسبة 40% من الصهر وتنتج أملاح معادن عالية النقاء، مما يجعل الاستخلاص بالمذيبات مساراً جذاباً لإزالة الكربون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة معالجة المعادن وسط نمو مياه الصرف الصحي

استوعبت معالجة المعادن 96.11% من إجمالي الطلب في عام 2024، نظراً لارتباطها المباشر بمعدل إنتاجية الخام ومعدلات استعادة المعادن. الانخفاض المستمر في متوسط درجة الخام للنحاس والذهب والفوسفات يزيد من طنيات الصخور العقيمة التي يجب تعويمها أو ترشيحها أو ترسيبها، مما يضخم كثافة الكاشف. تتطلب الأجسام الخامة متعددة المعادن المعقدة تنظيفاً متعدد المراحل، مما يترجم إلى دورات جرعات إضافية لمعدلات الأس الهيدروجيني والجامعات والمشتتات. وبالتالي، يواصل سوق مواد التعدين الكيميائية تتبع اتجاهات الإنتاج المنجمي العالمية، مع التركز في دوائر تعويم الكبريتيد والترشيح الحمضي.

تمثل معالجة مياه الصرف الصحي شريحة صغيرة فقط من الحجم ولكنها على المسار الصحيح لتحقيق أسرع معدل نمو سنوي مركب قدره 4.93%. تدفع ندرة المياه المتزايدة ومعايير النفايات السائلة الجديدة الإنفاق على المخثرات والمجمعات وراتنجات التبادل الأيوني المصممة لظروف مواقع المناجم.

التحليل الجغرافي

حافظت منطقة آسيا والمحيط الهادئ على حصة إيرادات قدرها 54.56% في سوق مواد التعدين الكيميائية في عام 2024 بفضل الموقع المهيمن للصين في معالجة النحاس والنيكل والعناصر الأرضية النادرة بالإضافة إلى دفعة الهند لتسويق احتياطيات المعادن المحلية. تدعم مجمعات تكرير الليثيوم والنيكل في الصين، إلى جانب الاستثمارات المدعومة من الدولة في مناجم أفريقيا وأمريكا اللاتينية، طلباً مرناً حتى وسط تخفيف اقتصادي أوسع.

ينمو سوق أمريكا الشمالية حيث تسعى واشنطن لأمان سلسلة التوريد للبطاريات المتقدمة والمعادن الحرجة. حفزت الحوافز الفيدرالية أكثر من 150 مليار دولار أمريكي في مشاريع الخلايا والمواد الخام المعلنة، مما يعزز طلب الكاشف في خطوط استخلاص الليثيوم والنيكل والكوبالت. ارتفع إنفاق الاستكشاف في كندا إلى 4.1 مiliار دولار أمريكي في عام 2024، مع قيام اللاعبين الصغار بدفع تجارب علم المعادن المائية لرواسب العناصر الأرضية النادرة والمعادن الحرجة.

تظهر أوروبا حجماً متواضعاً لكن ابتكاراً مكثفاً. يدعم قانون الاتحاد الأوروبي للمواد الخام الحرجة التكرير والإعادة التدوير المحليين، مما يرفع امتصاص الكاشف المتخصص في حلقات مواد البطاريات. توفر BASF وClariant مرغيات خالية من PFAS وجامعات حيوية من المصانع الأوروبية، مما يرفع الاكتفاء الذاتي الإقليمي والتمييز التنافسي. يؤمن مثلث الليثيوم في أمريكا الجنوبية وتوسعات النحاس التشيلية دوراً محورياً، بينما تقدم الثروة المعدنية الأفريقية فرصاً صاعدة للموردين القادرين على التنقل عبر تعقيدات البنية التحتية والحوكمة. الطلب في الشرق الأوسط ضئيل، لكن المشاريع الضخمة المتكاملة رأسياً في أسمدة الفوسفات والألومينيوم تشير إلى جيوب نمو انتقائية.

المشهد التنافسي

يبقى سوق مواد التعدين الكيميائية مجزأً للغاية. الشراكات التقنية هي رافعة استراتيجية رئيسية. المنصات الذكية التي تدمج أجهزة استشعار المطاحن مع وحدات جرعات الكاشف حسنت الاستعادة بنسبة تصل إلى 2 نقطة مئوية وقللت الجرعة الزائدة بنسبة 15%، مما يوفر على المشغلين مليون دولار أمريكي لكل مركز متوسط الحجم سنوياً. الداخلون المدمرون مثل شركات الفصل القائمة على الببتيد الناشئة تعد بجامعات صديقة للبيئة تستهدف هياكل شبكية محددة. في الوقت نفسه، يضيف بائعو المعدات مثل Metso كيمياء العمليات إلى حزم الترشيح المفتاحية، مما يطمس الحدود بين الكاشفات وتقنية المصانع.

قادة صناعة مواد التعدين الكيميائية

-

BASF

-

SNF Group

-

Syensqo

-

Orica Limited

-

Clariant

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2024: أعلنت شركة Orica Limited عن استحواذها على Cyanco، وهي شركة مقرها الولايات المتحدة تخدم بشكل أساسي صناعات تعدين الذهب. من خلال الاستحواذ، تخطط الشركة لتعزيز أعمال مواد التعدين الكيميائية.

- نوفمبر 2023: استحوذت Nalco Water، شركة Ecolab، على Flottec لتوسيع عرض منتجات التعويم لعملاء معالجة المعادن.

نطاق تقرير سوق مواد التعدين الكيميائية العالمي

يتطلب تعدين المعادن والخامات مواد كيميائية. هذه المواد الكيميائية تأخذ المعادن الثرية والمعادن من الخام وتحولها للاستخدام الصناعي. تزيل كاشفات التعويم المعادن من صخور النفايات وملوثات الخام الأخرى. يستخرج السيانيد الذهب من الخام، والأحماض تذيب وتستعيد النحاس والنيكل.

سوق مواد التعدين الكيميائية مقسم حسب الوظيفة والتطبيق والجغرافيا. حسب الوظيفة، السوق مقسم إلى المواد الكيميائية للتعويم والمواد الكيميائية للاستخلاص ومساعدات الطحن. حسب التطبيق، السوق مقسم إلى معالجة المعادن ومعالجة مياه الصرف الصحي. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق مواد التعدين الكيميائية في 20 دولة عبر المناطق الرئيسية. يعتمد تحجيم السوق وتوقعات كل قطاع على الحجم (بالأطنان).

| المواد الكيميائية للتعويم | الجامعات |

| المثبطات | |

| المخثرات | |

| المرغيات | |

| المشتتات | |

| المواد الكيميائية للاستخلاص | المخففات |

| المستخرجات | |

| مساعدات الطحن |

| معالجة المعادن |

| معالجة مياه الصرف الصحي |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| ماليزيا | |

| أستراليا ونيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الوظيفة | المواد الكيميائية للتعويم | الجامعات |

| المثبطات | ||

| المخثرات | ||

| المرغيات | ||

| المشتتات | ||

| المواد الكيميائية للاستخلاص | المخففات | |

| المستخرجات | ||

| مساعدات الطحن | ||

| حسب التطبيق | معالجة المعادن | |

| معالجة مياه الصرف الصحي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| ماليزيا | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق مواد التعدين الكيميائية في عام 2030؟

من المتوقع أن يصل إلى 8.26 مليار دولار أمريكي بحلول عام 2030.

أي قطاع وظيفي يتوسع بأسرع وتيرة؟

المواد الكيميائية للاستخلاص تنمو بمعدل نمو سنوي مركب قدره 4.39% حتى عام 2030.

أي منطقة تساهم بأكبر حصة من طلب مواد التعدين الكيميائية؟

آسيا والمحيط الهادئ تمثل 54.56% من إيرادات 2024 وتحتفظ بأسرع معدل نمو سنوي مركب إقليمي.

كيف تشكل اللوائح اختيار الكاشف؟

معايير إعادة تدوير المياه والكاشفات السامة الأكثر صرامة تسرع التحول إلى الجامعات الحيوية والمخثرات عالية الكفاءة.

ما الاتجاه التقني الذي يمكن أن يقلل استهلاك الكاشفات الرطبة المستقبلي؟

المعالجة الجافة القائمة على أجهزة الاستشعار وفرز الخام يمكن أن تقلل استخدام المياه والكيماويات برفض الصخور العقيمة مبكراً في خط التدفق.

آخر تحديث للصفحة في: