حجم وحصة سوق الشعير

تحليل سوق الشعير من قبل موردور إنتليجنس

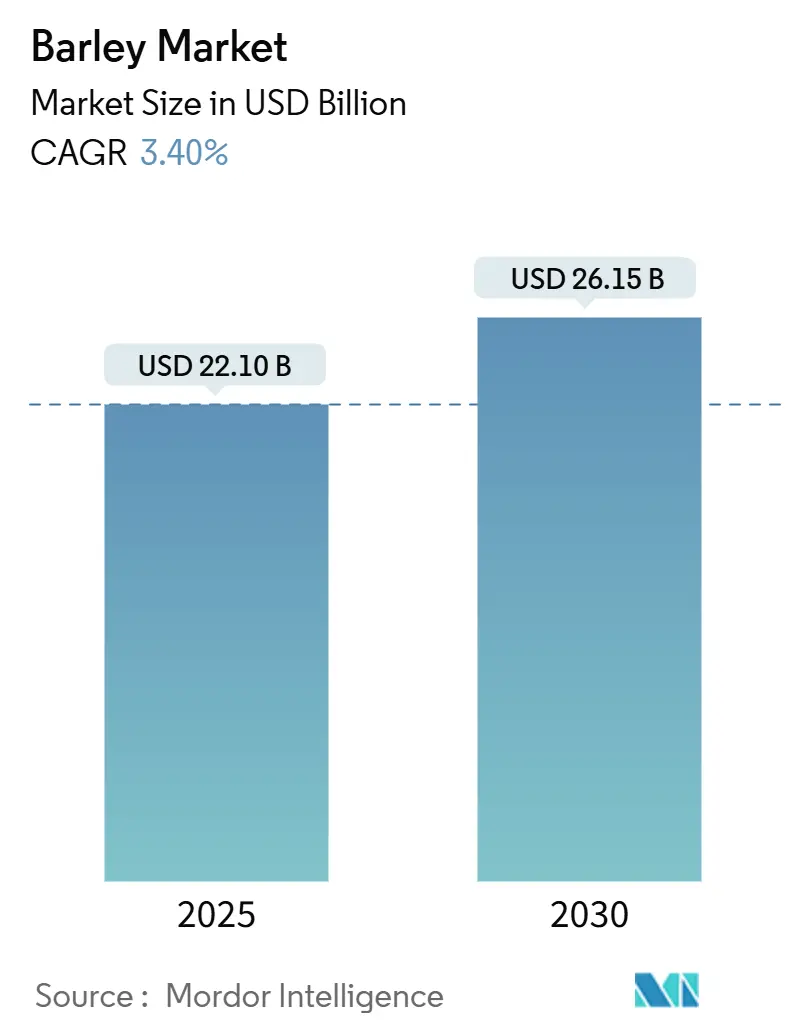

يقدر حجم سوق الشعير بـ ٢٢.١٠ مليار دولار أمريكي في عام ٢٠٢٥ ومن المتوقع أن يصل إلى ٢٦.١٥ مليار دولار أمريكي بحلول عام ٢٠٣٠، بمعدل نمو سنوي مركب قدره ٣.٤٪ خلال فترة التوقعات. يدفع نمو سوق الشعير الطلب المستمر من صناعة التخمير، والاستخدام المتزايد في علف الحيوانات، والطلب المتنامي على الأغذية الوظيفية المدعمة بالبيتا غلوكان. ظهرت تغييرات في أنماط التجارة العالمية حيث تعالج روسيا فجوات الإمداد من أوكرانيا، بينما يبقى الاتحاد الأوروبي المصدر الرائد. يشجع طلب صناعة التخمير على أصناف الشعير المالح المميزة والدعم الحكومي لممارسات الزراعة المستدامة التطوير النوعي. يساعد اعتماد تقنيات الزراعة الدقيقة في الحفاظ على الغلال رغم عدم اليقين الجوي. توفر التطبيقات المتعددة للاستخدام النهائي وأنشطة البحث والتطوير المستمرة استقراراً لسوق الشعير.

النقاط الرئيسية للتقرير

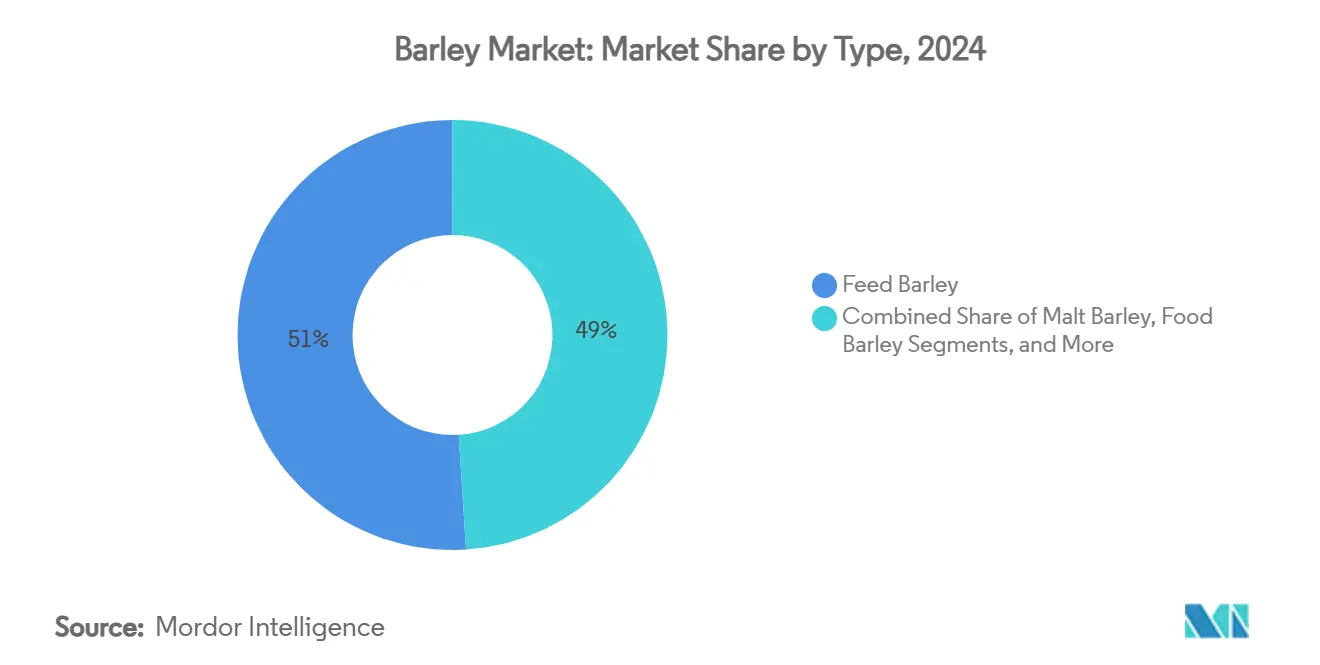

- حسب النوع، احتل شعير العلف ٥١٪ من حصة سوق الشعير في عام ٢٠٢٤، بينما من المتوقع أن يتوسع الشعير المتخصص والوظيفي بمعدل نمو سنوي مركب قدره ٧.٨٠٪ حتى عام ٢٠٣٠.

- حسب المستخدم النهائي، استحوذ قطاع علف الحيوانات على ٦٢٪ من حصة حجم سوق الشعير في عام ٢٠٢٤، ومن المتوقع أن ينمو قطاع الأغذية والمشروبات بمعدل نمو سنوي مركب قدره ٦.٥٠٪ حتى عام ٢٠٣٠.

- حسب الطبيعة، هيمن الشعير التقليدي بنسبة ٨١٪ من حصة الإيرادات في عام ٢٠٢٤، والشعير العضوي هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره ٩.٢٠٪ حتى عام ٢٠٣٠.

- حسب الجغرافيا، تصدرت أوروبا بنسبة ٣٤٪ من حصة سوق الشعير في عام ٢٠٢٤، ومن المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره ٥.٩٪ حتى عام ٢٠٣٠.

اتجاهات ورؤى سوق الشعير العالمي

تحليل تأثير المحركات

| المحرك | (~) ٪ تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتنامي من صناعة التخمير | +0.8% | عالمياً، مع تركز في أمريكا الشمالية وأوروبا | متوسط الأجل (٢-٤ سنوات) |

| الاستخدام المتزايد في علف الحيوانات | +1.2% | عالمياً، خاصة آسيا والمحيط الهادئ وأوروبا | طويل الأجل (≥ ٤ سنوات) |

| توسع ثقافة البيرة الحرفية في الاقتصادات الناشئة | +0.6% | جوهر آسيا والمحيط الهادئ، امتداد إلى أمريكا الجنوبية | متوسط الأجل (٢-٤ سنوات) |

| الحوافز الحكومية للحبوب المقاومة للمناخ | +0.5% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ ٤ سنوات) |

| تسويق الشعير الخالي من القشر المحرر وراثياً | +0.3% | أمريكا الشمالية وأوروبا | طويل الأجل (≥ ٤ سنوات) |

| الطلب المتزايد على الأغذية الوظيفية المدعمة بالبيتا غلوكان | +0.4% | عالمياً، بقيادة الأسواق المتقدمة | متوسط الأجل (٢-٤ سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتنامي من صناعة التخمير

يحصل الشعير المالح على علاوة تصل إلى ٢٠٪ عن شعير العلف، مما يعكس تركيز منتجي البيرة الحرفية على المكونات عالية الجودة. بينما انخفض الاستهلاك الإجمالي للبيرة في كندا بنسبة ٢.٨٪ في عام ٢٠٢٣، حافظ النمو في قطاعي البيرة الحرفية وغير الكحولية على طلب ثابت على الشعير. تعزز التزامات المصانع بالاستدامة قيمة الشعير المزروع باستخدام الممارسات التجديدية. تخطط هاينكن لتوسيع برنامجها لتشمل ٥٠٠ مزارع بحلول عام ٢٠٢٥، مع التوسع أكثر إلى ١٠٠٠ مزارع و١٠٠٠٠٠ هكتار بحلول عام ٢٠٢٦. يدعم التوسع طويل الأجل للسوق الأساليب الزراعية المستدامة وتطوير أصناف الشعير المقاومة للجفاف.

الاستخدام المتزايد في علف الحيوانات

تجذب قدرة الشعير على تحمل ظروف الجفاف منتجي العلف في المناطق القاحلة. تهدف المملكة العربية السعودية إلى زيادة الواردات بنسبة ١٠٪ للوصول إلى ٣.٣ مليون طن متري في السنة التسويقية (MY) ٢٠٢٥-٢٠٢٦. تحافظ الإمارات العربية المتحدة على طلب ثابت عند ٣٦٠٠٠٠ طن متري، مع توريد روسيا لـ ٦٧٪ في إطار اتفاقيات معفاة من الرسوم. يدعم المحتوى العالي من الألياف والقابلية للهضم في الحبوب استراتيجيات التغذية الدقيقة التي تقلل انبعاثات الماشية.

الحوافز الحكومية للحبوب المقاومة للمناخ

خصصت وزارة الزراعة الأمريكية (USDA) ٣٥ مليون دولار أمريكي من التمويل الفيدرالي من خلال منح السلع الذكية مناخياً لزيادة إنتاج الشعير المقاوم. يطور برنامج مينيسوتا فوريفر غرين شعير الشتاء المالح بقدرات الزراعة المزدوجة. منحت أستراليا ٣٥٠٠٠٠ دولار أسترالي (٢٣٠٨٧٠.٧ دولار أمريكي) لـ AEGIC في عام ٢٠٢٤ لتعزيز تجارة الشعير مع الصين من خلال الندوات التقنية والوفود التجارية. بعد إزالة الصين للرسوم الجمركية المضادة للإغراق في أغسطس ٢٠٢٣، وصلت صادرات الشعير الأسترالية إلى الصين إلى ١.١٦ مليون طن متري في ديسمبر ٢٠٢٣.[1]المصدر: وزير الخارجية، أستراليا، foreignminister.gov.au

تسويق الشعير الخالي من القشر المحرر وراثياً

تستهدف تقنية كريسبر جين HvCslF6 لتعديل إنتاج البيتا غلوكان في الشعير، مما ينتج عنه إما شعير مالح منخفض اللزوجة أو حبوب عالية البيتا غلوكان للأغذية الصحية. تزيد المتطلبات المنخفضة للطاقة أثناء التخمير والإمكانات للأغذية الوظيفية المميزة من فرص السوق مع تطور الأنظمة في أمريكا الشمالية وآسيا.

تحليل تأثير المعوقات

| المعوق | (~) ٪ تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| دورات أسعار السلع المتقلبة | −0.7% | المناطق المعتمدة على الاستيراد عالمياً | قصير الأجل (≤ ٢ سنوات) |

| التحديات الزراعية (الملوحة والآفات والرقاد) | −0.6% | أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (٢-٤ سنوات) |

| المنافسة من البدائل الخالية من الغلوتين | −0.5% | أمريكا الشمالية وأوروبا وأستراليا | متوسط الأجل (٢-٤ سنوات) |

| ندرة المياه المدفوعة بتغير المناخ في المناطق الرئيسية | −0.4% | أستراليا والبحر المتوسط وشمال أفريقيا | طويل الأجل (≥ ٤ سنوات) |

| المصدر: Mordor Intelligence | |||

دورات أسعار السلع المتقلبة

تتقلب أسعار الحبوب العالمية بنسبة ١٥-٢٠٪ بسبب ظروف الجفاف والصراعات الجيوسياسية التي تؤثر على الإمداد. يؤدي انخفاض بنسبة ٣٪ في المساحة المحصودة عادة إلى زيادة في الأسعار بنسبة ١٢٪.[2]المصدر: "تقديرات العرض والطلب الزراعي العالمي،" usda.gov بينما زادت صادرات الحبوب الروسية بشكل كبير، انخفضت الصادرات الأوكرانية، مما دفع الاتحاد الأوروبي للنظر في تطبيق رسوم على الحبوب الروسية. تكثف مشاركة المستثمرين الماليين في أسواق الحبوب تقلبات الأسعار، مما يجعل مفاوضات العقود وتحوط المخاطر أكثر تحدياً.

ندرة المياه المدفوعة بتغير المناخ

تشير الأبحاث من جامعة ستانفورد إلى أن انخفاضات غلة المحاصيل بسبب درجات الحرارة العالية تفوق فوائد زيادة ثاني أكسيد الكربون في الغلاف الجوي. شهدت إسبانيا انخفاضاً بنسبة ٢٠-٣٠٪ في إنتاج الشعير خلال ٢٠٢٢-٢٠٢٣ بسبب ظروف الجفاف الشديد. تتوقع النماذج أن محاصيل الشعير ستتطلب ١٢-١٤٪ مياه إضافية بحلول عام ٢٠٥٠، مما يبرز أهمية تطوير أصناف مقاومة للجفاف.

تحليل القطاعات

حسب النوع: الأنواع الوظيفية المميزة تعيد تشكيل هيكل الطلب

يمثل شعير العلف ٥١٪ من إجمالي حجم السوق في عام ٢٠٢٤، محافظاً على موقعه كمكون أساسي في حصص العلف العالمية ويوفر طلباً مستقراً أثناء تقلبات السوق. يؤسس توسع إنتاج الماشية في آسيا والمحيط الهادئ ومنطقة الشرق الأوسط طلباً مستداماً على الشعير. ينمو قطاع الشعير المتخصص والوظيفي بمعدل نمو سنوي مركب ٧.٨٠٪، متجاوزاً معدل نمو السوق الإجمالي، حيث يزيد منتجو الأغذية محتوى البيتا غلوكان للفوائد الصحية. تظهر الأبحاث أن استبدال ٢٠٪ من دقيق القمح بدقيق الشعير يزيد محتوى الألياف القابلة للذوبان مع الحفاظ على قوام المنتج، مما يمكن المخابز من تطوير خطوط منتجات أكثر صحة. يحافظ قطاع الشعير المالح على أداء ثابت، حيث تحد متطلبات جودة التخمير من الاستبدال السريع، بينما تعيد طبيعة الإمداد الأوروبي العلاوات إلى المستويات التاريخية. يوضح تطوير الأصناف الخالية من القشر المحررة وراثياً مع زيادة محتوى البيتا غلوكان كيف يدعم الابتكار الموجه صحياً نمو الحجم. تشير هذه الديناميكيات السوقية إلى أن الخصائص الوظيفية، وليس حجم الإنتاج، تحدد القوة التسعيرية في سوق الشعير.

تعزز برامج التحسين الوراثي الحالية اتساق الحبوب وخصائص الإنزيمات، مما يخلق فرصاً في قطاعات البيرة الحرفية ومنخفضة الكحول. ينوع منتجو العلف تركيبات مكوناتهم لتقليل الاعتماد على تقلبات أسعار الذرة، مما يوفر دعماً غير مباشر لطلب الشعير الأساسي. قد يزيد تطوير الأصناف منخفضة المدخلات من موقع السوق لأنواع الشعير المميزة من خلال الجمع بين الفوائد البيئية والمزايا الغذائية مع زيادة الأنظمة البيئية. يظهر حجم السوق لفئات الشعير المتخصصة إمكانيات نمو كبيرة، بينما تحافظ الأصناف التقليدية للعلف على دورها الأساسي في استقرار السوق. يدعم الجمع بين تطوير المنتجات والقدرة على التكيف الزراعي خلق القيمة في سوق الشعير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: العضوي يتفوق من خلال التسعير المميز

يمثل الشعير التقليدي ٨١٪ من الإنتاج بسبب الممارسات الزراعية المؤسسة والتكاليف المنخفضة. ينمو الشعير العضوي بمعدل نمو سنوي مركب ٩.٢٠٪، مدفوعاً بطلب المستهلكين على المنتجات المعتمدة. استوردت الولايات المتحدة حبوباً عضوية بقيمة ٨.٩ مليار دولار أمريكي في عام ٢٠٢٤، كاشفة عن فجوة إمداد في الإنتاج المحلي. يوفر تحويل الأراضي الزراعية إلى الشعير العضوي فوائد تتجاوز العلاوات السعرية، بما في ذلك مكافحة الحشائش وتحسين بنية التربة من خلال ممارسات تناوب المحاصيل.

تخلق عملية الشهادات وفترة الانتقال الإلزامية لثلاث سنوات متطلبات رأسمالية كبيرة، مما يفيد العمليات الزراعية الأكبر والمتنوعة. يقدم برنامج الشراكة للانتقال إلى العضوية التابع لوزارة الزراعة الأمريكية الإرشاد والدعم المالي لتسهيل عملية التحويل. تشير الأبحاث إلى أن أنظمة الزراعة العضوية تنتج عموماً تأثيرات بيئية أقل لكل وحدة مساحة، ملبية متطلبات الاستدامة المتزايدة في تجارة التجزئة للأغذية والمشتريات الحكومية. تستمر صناعة الشعير في توسيع الإنتاج العضوي كاستجابة استراتيجية للتغييرات التنظيمية المحتملة وتقلبات الأسعار في الأسواق التقليدية.

حسب المستخدم النهائي: الأغذية الوظيفية والمشروبات المميزة تكتسب زخماً

يبقى علف الحيوانات أكبر قطاع تطبيقي، مستحوذاً على ٦٢٪ من طلب الشعير في عام ٢٠٢٤. يستفيد قطاع الشعير من كفاءات اللوجستيات المحلية في المناطق ذات الإنتاج الوفير، مقللاً الاعتماد على الذرة المستوردة. من المتوقع أن تنمو تطبيقات الأغذية والمشروبات بمعدل نمو سنوي مركب ٦.٥٠٪، مدفوعة بتوصيات وكالات الصحة لزيادة استهلاك الحبوب الكاملة. يدمج المنتجون الشعير في الخبز وألواح الوجبات الخفيفة والمشروبات الفورية، مدعومين بالادعاءات الصحية التنظيمية حول خصائص البيتا غلوكان في خفض الكوليسترول. بينما يواجه قطاع التخمير والتقطير انخفاضاً في استهلاك البيرة للفرد في الأسواق الناضجة، فإنه يحافظ على الطلب على الشعير المالح عالي الجودة، داعماً دخل الريف وعقود المزارعين. يحصل قطاع السوق للأغذية والمشروبات على تسعير مميز بسبب متطلبات التركيب المتنوعة.

تبقى التطبيقات الصناعية والوقود الحيوي قطاعات متخصصة لكنها تحصل على دعم من سياسات الطاقة المتجددة. يحافظ سوق الدرجة البذرية، رغم صغر الحجم، على أهمية استراتيجية من خلال معايير النقاء والإنبات التي تحافظ على سلامة الأصناف وبرامج الشهادات. يؤكد المساهمة المتوقعة لصناعة البيرة الأمريكية البالغة ٤٧١ مليار دولار أمريكي في الناتج المحلي الإجمالي في عام ٢٠٢٥ على أهمية الحفاظ على جودة الشعير. يوضح تعافي صناعة التخمير في الأرجنتين، مولدة ٧٢١ مليون دولار أمريكي في القيمة وتوظيف ١٣٠٠٠ عامل زراعي في عام ٢٠٢٣، الصلة بين شراء الشعير والفوائد الاقتصادية الإقليمية. يضع هيكل الطلب المتنوع هذا سوق الشعير لنمو الحجم والقيمة معاً حتى عام ٢٠٣٠.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحافظ أوروبا على حصة ٣٤٪ من إمدادات الشعير العالمية، مدعومة بالبنية التحتية المؤسسة. تتأثر ديناميكيات التصدير في المنطقة برسوم الحبوب الروسية المحتملة وسياسات الوصول المعفي من الرسوم للمحاصيل الأوكرانية. ينفذ منتجو الشعير الأوروبيون برامج الزراعة التجديدية استجابة لمتطلبات الاستدامة.

ينمو سوق الشعير في آسيا والمحيط الهادئ بنسبة ٥.٩٪ سنوياً. يدفع هذا النمو زيادة استهلاك البيرة المميزة في الصين وجنوب شرق آسيا، بينما تعتمد قطاعات الماشية الشعير كحبة علف بسبب محتواه من الألياف ومقاومته للجفاف. يحسن تعافي الإنتاج الأسترالي الإمداد الإقليمي، رغم أن النمو المستقبلي يتطلب معالجة ندرة المياه وتطوير أصناف محررة وراثياً للمناطق النامية الهامشية.

تحافظ أمريكا الشمالية على موقعها كمعيار الجودة العالمي للشعير المالح رغم انخفاض منطقة الزراعة. تساعد العقود المباشرة بين منتجي البيرة الحرفية والمزارعين في الحفاظ على الأسعار المميزة. تدعم برامج وزارة الزراعة الأمريكية الذكية مناخياً الانتقال إلى إنتاج الحبوب القابل للتتبع ومنخفض الكربون. يمكن التطوير الحالي للأصناف المقاومة للشتاء والمتنوعة المنطقة من خدمة أسواق التخمير والأغذية الوظيفية معاً.

التطورات الصناعية الحديثة

- مايو ٢٠٢٥: طور باحثون في جامعة جي بي بانت صنف UPB 1106، وهو صنف شعير سداسي الصفوف، بعد ١٢ عاماً من البحث. حصل الصنف على الموافقة للزراعة عبر ١٢ ولاية هندية. يحقق UPB 1106 غلالاً أعلى ومقاومة محسنة للأمراض ومحتوى بروتين مرتفع بنسبة ١٢.٣٪. يؤدي الصنف بشكل أمثل في الظروف المروية والمزروعة في الوقت المناسب.

- أبريل ٢٠٢٥: أسست الدنمارك اتفاقية تصدير جديدة مع الصين تلغي الحواجز النباتية الصحية وتبسط إجراءات الاستيراد للشعير المالح الدنماركي. تعزز الاتفاقية موقع الدنمارك التجاري الزراعي بعد قرار الصين بإزالة الرسوم الجمركية المضادة للإغراق على الشعير الأسترالي في أغسطس ٢٠٢٣. يخطط المصدرون الدنماركيون لزيادة حصتهم السوقية في صناعة البيرة الصينية باستخدام الاستقرار الذي يوفره هذا البروتوكول الجديد.

- أغسطس ٢٠٢٤: قدم المعهد الهندي لبحوث القمح والشعير (IIWBR) صنف DWRB-219، وهو صنف شعير جديد قابل للتكيف مع الظروف المروية ومحدودة الري. يهدف هذا الصنف إلى تحسين الإنتاجية عبر مناطق متعددة، مع تركز محدد على منطقة السهول الشمالية الغربية الهندية (NWPZ).

- يونيو ٢٠٢٤: أكملت هاينكن وفيفيسيا، التعاونية الزراعية الفرنسية، أول حصاد شعير لهما من خلال نموذج الزراعة التجديدية المنفذ في إطار برنامج انتقالات فيفيسيا. يركز البرنامج على الممارسات الزراعية القائمة على النتائج لتحسين صحة التربة والتنوع البيولوجي والمحافظة على المياه وتطوير الأعمال الزراعية.

نطاق تقرير سوق الشعير العالمي

الشعير نبات طويل يشبه العشب بشعر طويل ومستقيم ينمو من رأس كل ساق، أو الحبة من هذا النبات، تستخدم للطعام والمشروبات الكحولية، مثل البيرة والويسكي. يحلل سوق الشعير الإنتاج (الحجم) والاستهلاك (القيمة والحجم) والتجارة من ناحية الاستيراد (القيمة والحجم) والتصدير (القيمة والحجم) واتجاه الأسعار. السوق مقسم حسب الجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات من ناحية القيمة بالدولار الأمريكي والحجم بالأطنان المترية للقطاعات المذكورة أعلاه.

| شعير العلف |

| الشعير المالح |

| شعير الطعام |

| الشعير المتخصص والوظيفي |

| التخمير والتقطير |

| علف الحيوانات |

| الأغذية والمشروبات |

| الصناعي والوقود الحيوي |

| البذور |

| التقليدي |

| العضوي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| روسيا | |

| إسبانيا | |

| أوكرانيا | |

| آسيا والمحيط الهادئ | الصين |

| أستراليا | |

| الهند | |

| باكستان | |

| نيوزيلندا | |

| اليابان | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| الشرق الأوسط | المملكة العربية السعودية |

| تركيا | |

| أفريقيا | المغرب |

| إثيوبيا | |

| جنوب أفريقيا |

| حسب النوع (القيمة) | شعير العلف | |

| الشعير المالح | ||

| شعير الطعام | ||

| الشعير المتخصص والوظيفي | ||

| حسب المستخدم النهائي (القيمة) | التخمير والتقطير | |

| علف الحيوانات | ||

| الأغذية والمشروبات | ||

| الصناعي والوقود الحيوي | ||

| البذور | ||

| حسب الطبيعة (القيمة) | التقليدي | |

| العضوي | ||

| حسب الجغرافيا (تحليل الإنتاج (الحجم) وتحليل الاستهلاك (الحجم والقيمة) وتحليل الاستيراد (الحجم والقيمة) وتحليل التصدير (الحجم والقيمة) وتحليل اتجاهات الأسعار) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| روسيا | ||

| إسبانيا | ||

| أوكرانيا | ||

| آسيا والمحيط الهادئ | الصين | |

| أستراليا | ||

| الهند | ||

| باكستان | ||

| نيوزيلندا | ||

| اليابان | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| تركيا | ||

| أفريقيا | المغرب | |

| إثيوبيا | ||

| جنوب أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الشعير؟

يبلغ سوق الشعير ٢٢.١٠ مليار دولار أمريكي في عام ٢٠٢٥ ومن المتوقع أن يصل إلى ٢٦.١٥ مليار دولار أمريكي بحلول عام ٢٠٣٠.

أي منطقة تنمو بأسرع وتيرة في سوق الشعير؟

تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة ٥.٩٠٪ حتى عام ٢٠٣٠، مدفوعة بحصاد الهند القياسي وسياسات الحبوب الكاملة في الصين.

لماذا يكتسب الشعير العضوي زخماً؟

يحقق الشعير العضوي معدل نمو سنوي مركب ٩.٢٠٪ لأن المستهلكين المهتمين بالصحة يدفعون علاوات، وبرامج الانتقال الفيدرالية تدعم تكاليف الشهادات.

كيف يؤثر علف الحيوانات على طلب الشعير؟

يمثل علف الحيوانات ٦٢٪ من طلب عام ٢٠٢٤؛ مستويات البروتين الأعلى والتوافر المحلي يبقيان الشعير تنافسياً مقابل الذرة في حصص العلف المركب.

كيف يتم معالجة التحديات المناخية في إنتاج الشعير؟

تمول الحكومات تربية مقاومة للضغط، بينما تقدم برامج مثل السلع الذكية مناخياً لوزارة الزراعة الأمريكية حوافز في المزرعة لاعتماد ممارسات توفير المياه والأصناف المقاومة.

آخر تحديث للصفحة في: