حجم وحصة سوق الذرة

تحليل سوق الذرة بواسطة Mordor Intelligence

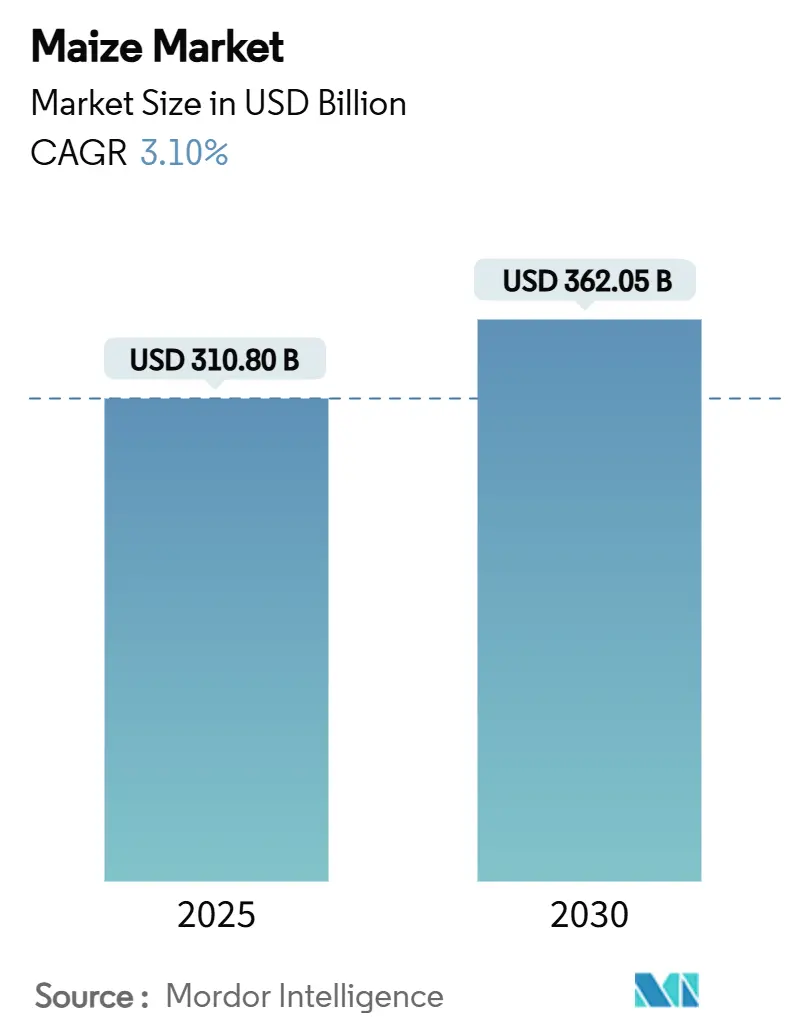

يقدر حجم سوق الذرة بـ 310.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 362.05 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 3.1% خلال فترة التوقعات. يدعم هذا الزخم الطلب المستمر من الأعلاف الحيوانية وتفويضات مزج الوقود الحيوي والتطبيقات الصناعية القائمة على النشا، حتى مع تقلبات المناخ والاحتكاكات التجارية التي تؤدي إلى تقلبات قصيرة المدى في الأسعار. تشمل الرياح الهيكلية المؤيدة التحول العالمي نحو الأنظمة الغذائية عالية البروتين، والابتكار السريع في الهجين عالي الإنتاجية، والبناء المتسارع لتخزين الحبوب في المزارع مما يحسن مرونة التسويق. تتزايد الكثافة التنافسية حيث يعمل التجار الرائدون على تبسيط المحافظ وتقوم شركات البذور بتسويق الهجين قصيرة القامة التي تدعم الزراعات الكثيفة والحصاد الآلي. وفي الوقت نفسه، تؤكد القرارات السياسية مثل رفع المكسيك لحظر استيراد التكنولوجيا الحيوية في فبراير 2025 على الدور المحوري لأطر التجارة في حماية التدفقات المستمرة للحبوب.

النقاط الرئيسية للتقرير

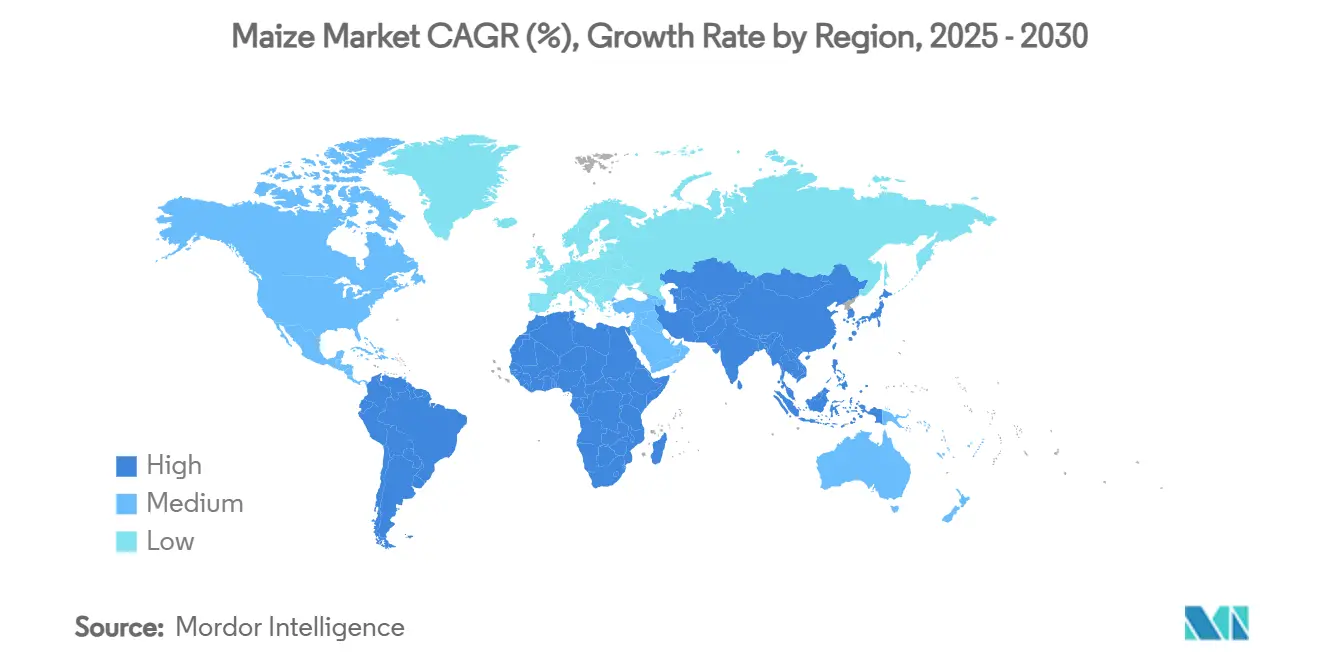

- استحوذت أمريكا الشمالية على 35.2% من حصة سوق الذرة في عام 2024. من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو إقليمي بمعدل نمو سنوي مركب يبلغ 5.1% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للذرة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الأعلاف الحيوانية | +1.2% | آسيا والمحيط الهادئ وأمريكا الجنوبية | متوسط الأجل (2-4 سنوات) |

| تزايد تفويضات مزج الوقود الحيوي | +0.8% | أمريكا الشمالية، البرازيل، الهند، جنوب شرق آسيا | طويل الأجل (≥ 4 سنوات) |

| التطورات التكنولوجية في الهجين المعدلة وراثياً عالية الإنتاجية | +0.6% | عالمي | طويل الأجل (≥ 4 سنوات) |

| السياسات التجارية المواتية وتخفيضات التعريفة | +0.4% | ممرات التصدير الرئيسية | قصير الأجل (≤ 2 سنة) |

| البناء السريع لبنية تحتية لتخزين الحبوب عالية السعة | +0.3% | آسيا والمحيط الهادئ وأفريقيا | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد على المحليات والنشويات القائمة على الذرة | +0.2% | عالمي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الأعلاف الحيوانية

يرتفع استهلاك البروتين الحيواني بشكل حاد في الاقتصاديات الناشئة، وتعتمد علائق الماشية على الذرة كمكون طاقة رئيسي. قفز الاستخدام المحلي للذرة في البرازيل بنسبة 53% خلال العقد الماضي حيث وسعت شركات تعبئة اللحوم الإنتاج، مسجلة 2.539 مليار بوشل في موسم 2024-2025 وحده. كما يتجه مشغلو الاستزراع المائي في آسيا إلى وجبات الغلوتين القائمة على الذرة التي تخفض تكاليف التركيب وتحسن استقرار الحبيبات. ترفع تيارات الطلب المتوازية هذه خط الأساس لسوق الذرة وتحميها من الضعف الدوري في أي استخدام نهائي واحد. مع استمرار التحضر ومكاسب الدخل، سيحقق سوق الذرة مزيداً من الارتفاع من التحولات الغذائية المتمركزة حول البروتين.

تزايد تفويضات مزج الوقود الحيوي

تثبت أهداف المزج الإجبارية حصة كبيرة من المأخوذات السنوية من الذرة، مما يخلق طلباً غير مرن نسبياً في سوق الذرة. تحافظ الولايات المتحدة على إنتاج الإيثانول بالقرب من 1.05 مليون برميل يومياً، مما يترجم إلى 5.5 مليار بوشل من الذرة كل سنة تسويقية في إطار معيار الوقود المتجدد. تعد مسارات وقود الطيران المستدام الناشئة بطلب هيكلي إضافي حيث يسعى المنتجون لتحقيق اعتمادات قانون تخفيض التضخم من خلال تقليل كثافة الكربون. تعزل تفويضات المزج بالتالي أجزاء من سوق الذرة من التقلبات السعرية قصيرة المدى بينما تحفز الاستثمار في قدرات المعالجة.

السياسات التجارية المواتية وتخفيضات التعريفة

دفع حكم اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA) في فبراير 2025 المكسيك إلى رفع حظر استيراد الذرة التقنية الحيوية، محافظاً على ممر تجاري ثنائي بقيمة 5.6 مليار دولار أمريكي وتخفيف عدم اليقين في سوق الذرة. في أماكن أخرى، خفض تحرير التعريفة على مسارات مختارة التكاليف المنزلة لطاحني الأعلاف، مشجعاً على التوريد المتنوع جغرافياً. لكن التصعيدات المحتملة للتعريفة الأمريكية ورسوم الاتحاد الأوروبي على الذرة الأمريكية تسلط الضوء على كيف يمكن للتغييرات السياسية أن تعيد تشكيل التدفقات العالمية بسرعة. يتحوط التجار الناجحون بشكل متزايد من خلال استراتيجيات الشراء متعددة المصادر والمرونة التعاقدية. النتيجة الصافية هي سوق ذرة يكافئ الرشاقة ومراقبة السياسة في الوقت الفعلي.

البناء السريع لبنية تحتية لتخزين الحبوب عالية السعة

يمنح التخزين الإضافي المزارعين خيار تأخير المبيعات حتى تصبح التسعيرة مواتية، مما يخفف من الفوائض الموسمية ويدعم سوق الذرة. تستثمر الهند 15 مليار دولار أمريكي في تحديث بنيتها التحتية لتخزين الحبوب لمعالجة خسائر ما بعد الحصاد، والتي تمثل حالياً 25% من الإنتاج السنوي. تشمل ترقية البنية التحتية صوامع فولاذية ومستودعات ذكية ووحدات تخزين متنقلة للقمح والأرز والذرة. تستثمر حكومات شمال أفريقيا والشرق الأوسط بالمثل في صوامع تقلل الاعتماد على واردات الفورية المتقلبة. لا تحد البنية التحتية الموسعة للتخزين من خسائر ما بعد الحصاد فحسب، بل تشجع أيضاً المزارعين على توسيع المساحة المزروعة، مما يعزز حلقة توسع سوق الذرة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات الإنتاجية المدفوعة بتغير المناخ | −0.9% | أفريقيا جنوب الصحراء وأمريكا الوسطى | طويل الأجل (≥ 4 سنوات) |

| ارتفاع أسعار الأسمدة ومدخلات الزراعة | −0.6% | عالمي (أعلى ضغط على الاقتصاديات النامية) | متوسط الأجل (2-4 سنوات) |

| القيود الجيوسياسية للتصدير والحصص | −0.4% | المصدرون الرئيسيون مثل الأرجنتين والهند | قصير الأجل (≤ 2 سنة) |

| تلوث السموم الفطرية وتشديد قواعد السلامة | −0.3% | الاتحاد الأوروبي والأسواق الصارمة الأخرى | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات الإنتاجية المدفوعة بتغير المناخ

تعطل موجات الحر وهطول الأمطار غير المنتظم بالفعل نوافذ الزراعة والتلقيح، مما يدفع تقلب الإنتاجية إلى الارتفاع في سوق الذرة. تشير الأبحاث إلى أن كل ارتفاع بدرجة مئوية واحدة في درجة الحرارة يمكن أن يقلل من إنتاجية الذرة العالمية بنسبة 7.4%، بينما تظهر النمذجة أن احتمال مطالبات تأمين المحاصيل في حزام الذرة الأمريكي يمكن أن يتضاعف بحلول منتصف القرن. تواجه البلدان الأفريقية جنوب الصحراء مخاطر أكبر. يمكن أن تشهد بوركينا فاسو خسائر في الإنتاجية تصل إلى 40% في مناطق النمو الأساسية في إطار سيناريوهات الانبعاثات العالية. يعتمد المنتجون هجائن ذكية مناخياً ويحولون المساحة، لكن الطقس المتطرف يجلب تكاليف إضافية للري وتأمين المحاصيل وإعادة الزراعة. يثبط هذا التقلب التخطيط الرأسمالي طويل الأجل ويخفف من مسار نمو سوق الذرة.

تلوث السموم الفطرية وتشديد قواعد السلامة

ترفع الحدود العالمية الأكثر صرامة للأفلاتوكسين والسموم الفطرية ذات الصلة تكاليف الامتثال للمصدرين. ينص لائحة الاتحاد الأوروبي 2023/915 على حدود قصوى تبلغ 100 ميكروجرام لكل كيلوجرام للذرة غير المعالجة، سارية المفعول من يوليو 2024. تتطلب إدارة الغذاء والدواء الأمريكية الآن اختبار مخبري معتمد للدفعات المستوردة، مما يضيف الوقت والنفقة.[1]إدارة الغذاء والدواء الأمريكية، 'اعتماد المختبر للسموم الفطرية،' fda.gov تشير بيانات منظمة الأغذية والزراعة إلى أن ما يصل إلى ربع إنتاج الحبوب يعاني من نوبات تلوث، مما يجبر التجار على تركيب تقنيات مراقبة وفرز متقدمة. بالنسبة للمزارعين الأصغر، يمكن أن تكون رسوم الاختبار باهظة التكلفة، مما يضيق بشكل فعال الوصول إلى السوق ويضع ضغطاً نزولياً على فائض سوق الذرة القابل للتصدير.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة سوقية مهيمنة للذرة بنسبة 35.2% في عام 2024. تستمد المنطقة ميزتها الإنتاجية من الاعتماد الواسع للزراعة الدقيقة والهجائن المتقدمة وراثياً والهياكل الزراعية جيدة الرأسمال. يستفيد سوق الذرة من الخدمات اللوجستية المنسقة التي تنقل الحبوب بكفاءة من مزارع الغرب الأوسط إلى محطات التحميل في الخليج، بينما يوفر الاستقرار السياسي حول مزج الإيثانول أرضية طلب قابلة للتنبؤ.

تقدم أمريكا الجنوبية صورة متناقضة للتوسع السريع في المساحة المزروعة مقترناً بلحاق البنية التحتية. تقوم البرازيل بتشغيل محطات جديدة لإيثانول الذرة وخطوط سكك حديدية مزدوجة المسار تقصر أوقات السفر من ماتو جروسو إلى موانئ الأطلسي، مما يعزز أسعار بوابة المزارع ويعزز القدرة التنافسية للمنطقة في سوق الذرة.[2]USDA FAS، 'تقرير الوقود الحيوي السنوي،' apps.fas.usda.gov ارتفع الاستهلاك المحلي للذرة في البرازيل بنسبة 53% في العقد الماضي، مدعوماً بقطاعي اللحوم والإيثانول المتنامين اللذين يدعمان معاً النفوذ المتزايد لأمريكا الجنوبية.

سجلت آسيا والمحيط الهادئ أسرع المكاسب، ومعدل النمو السنوي المركب البالغ 5.1% يضع المنطقة لتوسيع حصتها من حجم سوق الذرة حتى 2030. يتجاوز استهلاك آسيا والمحيط الهادئ الإنتاج المحلي في عدة اقتصاديات مكتظة بالسكان، مما يتطلب برامج استيراد كبيرة وتعرضاً متزايداً لتقلبات الشحن والأساس. تستجيب الحكومات من خلال التخزين الاستراتيجي والدعم المستهدف لصناعات البذور الهجينة المحلية. أدى قرار الهند برفع أسعار شراء إيثانول الذرة بنسبة 29% إلى تسريع الاستخدام المحلي وتحفيز مكاسب المساحة.[3]وزارة الزراعة الأمريكية، 'الارتفاع في استهلاك الذرة الهندي يحول ديناميكيات السوق الإقليمية،' fas.usda.gov وفي الوقت نفسه، تخفف استثمارات التخزين عبر شمال أفريقيا والشرق الأوسط من مخاطر توقيت الاستيراد وتثبت هوامش الطحن المحلي. تضيق أفريقيا، رغم كونها لا تزال مستوردة صافية، عجزها عبر مبادرات تعزيز الإنتاجية وتحسين البنية التحتية لما بعد الحصاد. تبقى أوروبا محدودة العرض بسبب اللوائح البيئية، لكن واردات الذرة الموسعة لدرجة العلف تساعد في سد الطلب على البروتين، مؤكدة الطبيعة المترابطة لسوق الذرة.

التطورات الصناعية الحديثة

- يونيو 2025: وافقت الأرجنتين على خمسة أصناف جديدة من الذرة المعدلة وراثياً بخصائص لتقليل ارتفاع النبات ومقاومة الحشرات وتحمل الغليفوسات. تهدف هذه التعديلات الوراثية إلى تحسين استقرار المحاصيل وقابلية التكيف الزراعي، مما يدعم قدرات الإنتاج والتصدير الزراعي في الأرجنتين.

- أغسطس 2024: أصبحت هيماشال براديش أول ولاية هندية تنفذ سعر دعم أدنى للذرة المزروعة طبيعياً عند 30 روبية هندية (0.34 دولار أمريكي) لكل كيلوجرام. تهدف هذه السياسة إلى توفير تعويض عادل للمزارعين بينما تشجع طرق الزراعة الخالية من المواد الكيميائية.

- أغسطس 2024: قدمت الهند ستة أصناف جديدة من الذرة، بما في ذلك هجائن مقواة حيوياً والفشار، طُورت لمناطق زراعية مناخية وموسمي نمو محددين (خريف وربيع). تتميز هذه الأصناف بإمكانات إنتاجية عالية ومقاومة الآفات وإثراء البروفيتامين A وخصائص فرقعة محسنة، مما يلبي المتطلبات الغذائية والزراعية.

نطاق تقرير السوق العالمي للذرة

الذرة هي محصول حبوب يُزرع لأغراض العلف والاستهلاك. تُعرف باسم ملكة الحبوب. السوق المدروس لهذا التقرير يتضمن الذرة المتداولة محلياً ودولياً. لا يتضمن المنتجات المعالجة المصنعة باستخدام الذرة. سوق الذرة مقسم حسب الجغرافيا (أمريكا الشمالية، أمريكا الجنوبية، أوروبا، آسيا والمحيط الهادئ، وأفريقيا). يحلل التقرير الإنتاج (الحجم)، الاستهلاك (القيمة والحجم)، الاستيراد (القيمة والحجم)، التصدير (القيمة والحجم)، وتحليل اتجاهات الأسعار للذرة عبر العالم. يقدم التقرير حجم السوق والتوقعات بدلالة القيمة (دولار أمريكي) والحجم (أطنان مترية) للقطاعات المذكورة أعلاه.

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| أوروبا | إسبانيا |

| إيطاليا | |

| فرنسا | |

| ألمانيا | |

| روسيا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| فيتنام | |

| الشرق الأوسط | تركيا |

| المملكة العربية السعودية | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا |

| حسب الجغرافيا (تحليل الإنتاج (الحجم)، تحليل الاستهلاك (الحجم والقيمة)، تحليل الاستيراد (الحجم والقيمة)، تحليل التصدير (الحجم والقيمة)، وتحليل اتجاهات الأسعار) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | إسبانيا | |

| إيطاليا | ||

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| فيتنام | ||

| الشرق الأوسط | تركيا | |

| المملكة العربية السعودية | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الذرة؟

وصل سوق الذرة إلى 310.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 362.05 مليار دولار أمريكي بحلول عام 2030.

أي إقليم سيضيف أكبر طلب إضافي على علف الذرة؟

آسيا والمحيط الهادئ مهيأة للمساهمة بأكبر مكاسب حجم حيث تتوسع قطاعات الدواجن والخنازير، مما يدعم معدل النمو السنوي المركب للمنطقة البالغ 5.1% حتى 2030.

أي تقنية تقدم القفزة الكبيرة التالية في الإنتاجية لزراعة الذرة؟

الهجائن قصيرة القامة التي تسمح بزراعات أكثر كثافة ومقاومة أفضل للسقوط تصل الآن إلى المزارع التجارية، مما يوفر مزايا بوشل من خانتين رقميتين على الأصناف التقليدية.

كيف تؤثر أسعار الأسمدة المرتفعة على قرارات الزراعة؟

تشجع التكاليف المرتفعة للمغذيات على تطبيقات المعدل المتغير والدورات المتنوعة واعتماد الهجائن كفؤة النيتروجين، خاصة بين المزارعين الحساسين للتكلفة.

آخر تحديث للصفحة في: