حجم وحصة سوق نظام المعلومات والاتصالات التلقائي للسيارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

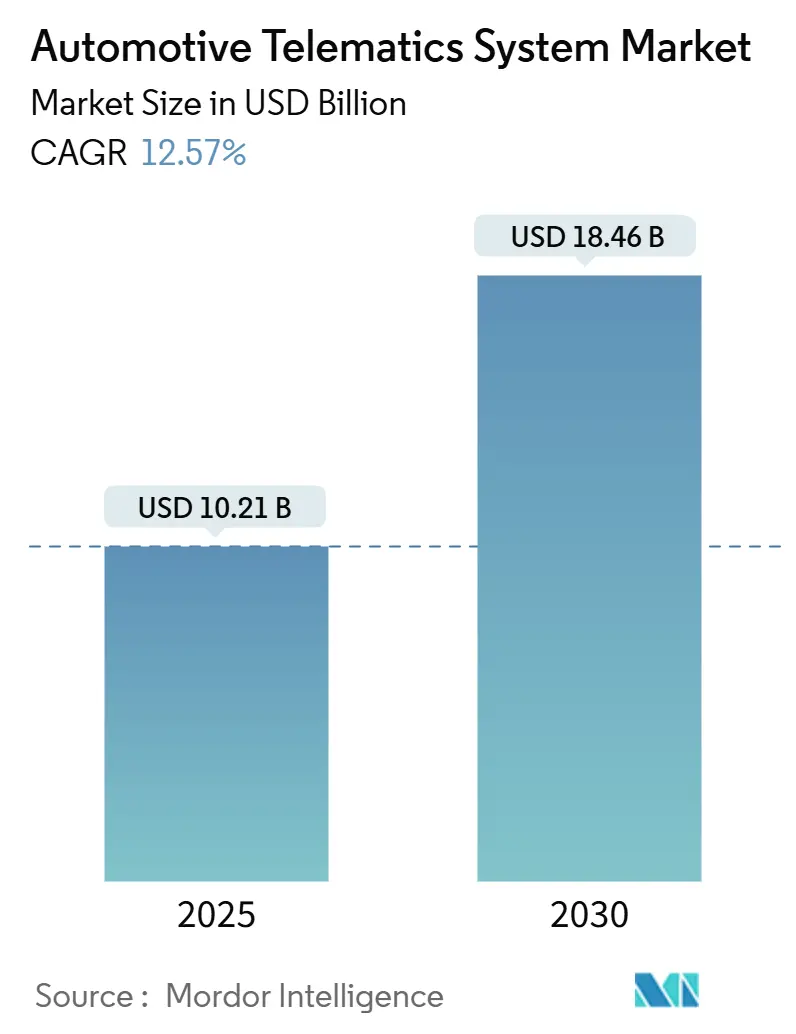

| حجم السوق (2025) | 10.21 مليار دولار أمريكي |

| حجم السوق (2030) | 18.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.57% CAGR |

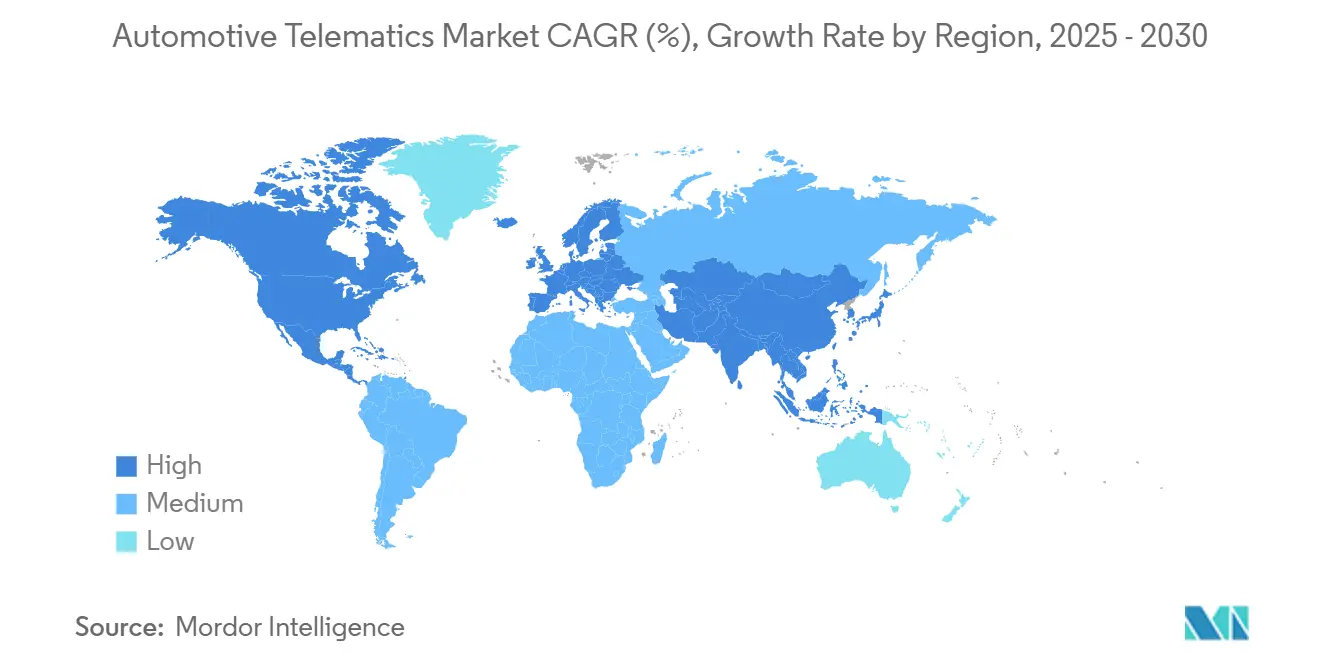

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام المعلومات والاتصالات التلقائي للسيارات بواسطة موردور إنتليجنس

بلغ سوق المعلومات والاتصالات التلقائي للسيارات 10.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.46 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.57%. إن المتطلبات التنظيمية المتزايدة لمكالمات الطوارئ داخل المركبة، وانخفاض تكاليف الاتصال، والتحول نحو المركبات المعتمدة على البرمجيات تعمل على توسيع الاتصال الأساسي عبر نطاقات الطرز. يتجه المشغلون التجاريون إلى المعلومات والاتصالات التلقائي لمواجهة تقلبات الوقود ونقص السائقين، مما يرفع الطلب على منصات إدارة الأساطيل القادرة على تحقيق توفير في الوقود وتقليل الحوادث بنسب مضاعفة. تنبع فرص النمو أيضاً من تحسين شحن المركبات الكهربائية، وخدمات الشبكة إلى المركبة، وأسواق واجهة برمجة التطبيقات الناشئة التي تتيح للأطراف الثالثة شراء تدفقات البيانات المجهولة.

الاستنتاجات الرئيسية للتقرير

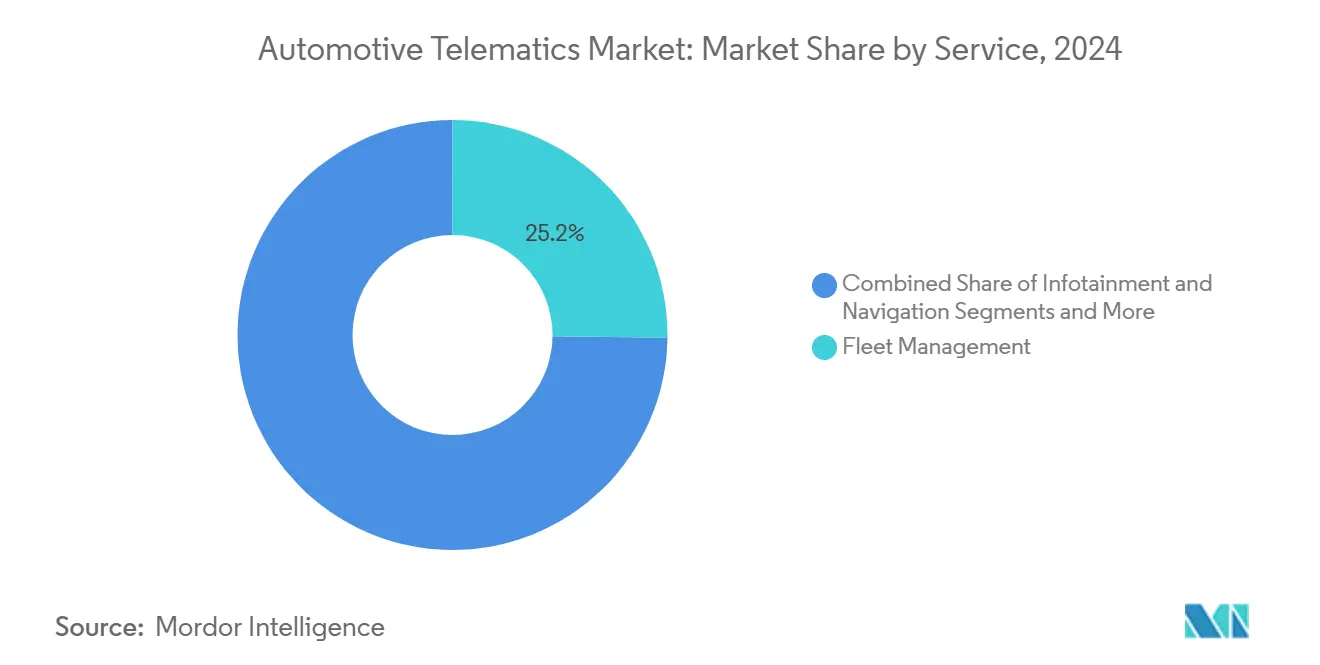

- حسب الخدمة، تصدرت إدارة الأساطيل بحصة إيرادات قدرها 25.22% في عام 2024، بينما من المتوقع أن تتوسع تحديثات V2X وOTA بمعدل نمو سنوي مركب قدره 32.31% حتى عام 2030.

- حسب نوع قناة المبيعات، استحوذت الأنظمة المجهزة من الشركة المصنعة للمعدات الأصلية على 67.23% من حصة سوق المعلومات والاتصالات التلقائي للسيارات في عام 2024، بينما من المقرر أن ينمو السوق الثانوي بمعدل نمو سنوي مركب قدره 19.84% حتى عام 2030.

- حسب حل الاتصال، احتلت الهندسة المدمجة 70.36% من حجم سوق المعلومات والاتصالات التلقائي للسيارات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 28.14%.

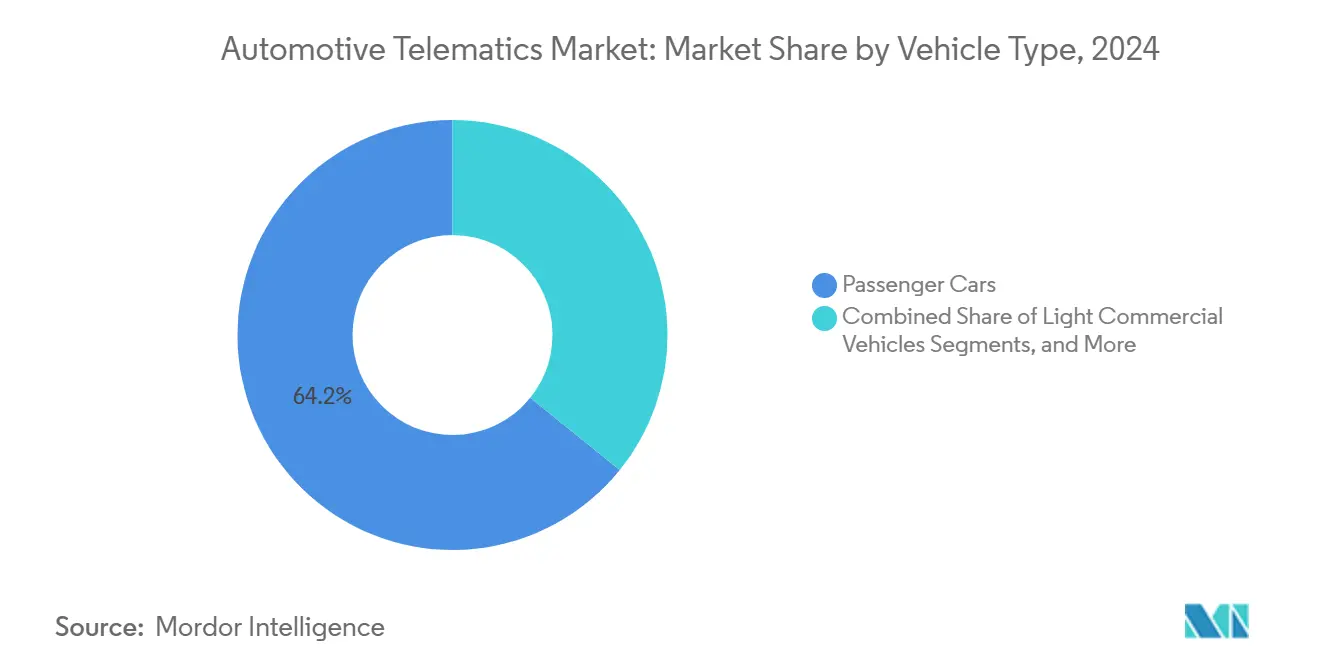

- حسب نوع المركبة، ساهمت سيارات الركاب بنسبة 64.21% من إيرادات عام 2024؛ من المتوقع أن تنمو المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 18.52% بين عامي 2025-2030.

- حسب المستخدم النهائي، استحوذ مشغلو الأساطيل على 33.23% من إيرادات عام 2024، بينما ستسجل مقدمو خدمات تقاسم السيارات والتنقل أسرع نمو بمعدل نمو سنوي مركب قدره 25.92%.

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة إيرادات قدرها 27.26% في عام 2024؛ تتصاعد منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 21.47% مدعومة بولايات الرقمنة الصينية والهندية.

اتجاهات ورؤى سوق نظام المعلومات والاتصالات التلقائي للسيارات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ولايات الحكومة للاتصال بالطوارئ | +2.1% | أوروبا، روسيا، البرازيل، انتشار إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تحسين الأساطيل وسط تقلبات الوقود | +1.8% | عالمي؛ تركيز على أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| اعتماد التأمين القائم على الاستخدام | +1.5% | أمريكا الشمالية، أوروبا، الأسواق الأساسية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكامل شبكة شحن المركبات الكهربائية | +1.2% | الصين، الاتحاد الأوروبي، كاليفورنيا | المدى الطويل (≥ 4 سنوات) |

| استثمار بيانات السيارة الداخلية | +0.9% | الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| لوائح الأمن السيبراني OTA للجنة الاقتصادية الأوروبية | +0.7% | أوروبا؛ التنسيق العالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ولايات الحكومة للاتصال بالطوارئ والولايات المشابهة تدفع الاتصال الأساسي

أنظمة الاتصال بالطوارئ الإلزامية تحت لائحة الاتصال بالطوارئ للاتحاد الأوروبي والقوانين المماثلة في روسيا والبرازيل جعلت وحدات الشبكة الخلوية معدات قياسية في سيارات الركاب الجديدة، مما يضع أساساً للخدمات المدفوعة الإضافية[1]"eCall: نظام الاتصال التلقائي المنقذ للحياة،" المفوضية الأوروبية، europa.eu. تقوم البلدان في آسيا والمحيط الهادئ بصياغة أطر مماثلة، مما يضمن احتفاظ سوق المعلومات والاتصالات التلقائي للسيارات بمعدل اختراق أدنى حتى في الشرائح الاقتصادية. يستفيد صانعو السيارات من هذا الأجهزة الإلزامية للتشخيص عن بُعد ذو القيمة المضافة واسترداد المركبات المسروقة، مما يرفع متوسط الإيرادات لكل وحدة. يستجيب موردو الدرجة الأولى بوحدات التحكم في الاتصالات 5G المتكاملة التي تلبي احتياجات إشعار الحوادث والتحديثات عبر الهواء. تعمل القاعدة المثبتة الناتجة على تسريع وفورات الحجم، مما يدفع تكاليف الوحدة إلى الأسفل ويسهل الانتشار الأوسع في السوق الشامل.

يشتد طلب تحسين الأساطيل وسط تقلبات أسعار الوقود

تستمر تقلبات أسعار الديزل والبنزين في الضغط على هوامش اللوجستيات، مما يدفع الأساطيل إلى اعتماد المعلومات والاتصالات التلقائي الفورية التي تقلل وقت الخمول وتعاقب القيادة العدوانية. تظهر الدراسات انخفاض تكلفة الوقود بنسبة 10-15% عند تمكين وحدات التوجيه المتقدمة وتدريب السائقين. تجد تحليلات شركات التأمين التي تغطي أساطيل الولايات المتحدة والمملكة المتحدة أن تكرارات الحوادث والمطالبات تنخفض بأكثر من 70% بمجرد دمج بيانات المعلومات والاتصالات التلقائي مع برامج تدريب السائقين. تدمج الآن المرافق وشركات البناء والخدمات البلدية المعلومات والاتصالات التلقائي في سياسات المشتريات، مما يوسع قاعدة المستخدمين النهائيين إلى ما وراء الشاحنات طويلة المدى. تحسن الإضافات المدعومة بالذكاء الاصطناعي التي تتنبأ بالصيانة الوقت التشغيلي بشكل أكبر، مما يزيد من عائد المنصة ويسرع الاعتماد في الأساطيل المختلطة الأصول.

يتسارع اعتماد التأمين القائم على الاستخدام لتسريع التحول الرقمي لشركات التأمين

انتقلت شركات النقل في أمريكا الشمالية وأوروبا بنماذج الأقساط الشخصية من الاختبار إلى التيار الرئيسي، حيث يختار 65% من حاملي الوثائق برامج المراقبة القائمة على التطبيقات أو الأجهزة القابلة للإدراج. تحث التغذية الراجعة الفورية على سلوك أكثر أماناً، وتؤكد البيانات الاكتوارية انخفاضاً مضاعفاً في نسب الخسارة، مما يحقق عائد استثمار سريع للمكتتبين. يدعم المنظمون في آسيا والمحيط الهادئ، وبشكل بارز في كوريا الجنوبية وأستراليا، تعريفات الدفع حسب القيادة، مما يحفز نقل المعرفة عبر الأقاليم وتوحيد المنتجات. تزيل الشراكات بين شركات التأمين وصانعي السيارات للوصول إلى البيانات المدمجة عبر واجهات برمجة التطبيقات الآمنة تكلفة الأجهزة الثانوية. مع اكتساب التسعير المدفوع بالمعلومات والاتصالات التلقائي قبولاً للمستهلك، يشهد سوق المعلومات والاتصالات التلقائي للسيارات دائرة فاضلة من أحجام البيانات الأعلى ونماذج المخاطر المحسنة.

يخلق تكامل شبكة شحن المركبات الكهربائية نماذج خدمة جديدة

تثبت تجارب الشبكة إلى المركبة في كاليفورنيا والدنمارك أن الشحن ثنائي الاتجاه يمكن أن يضاعف قيمة الشحن المُدار ثلاث مرات مقارنة بالطرق أحادية الاتجاه. يدمج صانعو السيارات المعلومات والاتصالات التلقائي لتنظيم جدولة الشحن وتنبيهات حالة الشحن ومشاركة خدمة الشبكة، مما يضمن امتثال ضمانات صحة البطارية لشروط الضمان. تهدف المرافق في غرب الولايات المتحدة إلى إدماج 5-15% من مالكي المركبات الكهربائية في مخططات الاستجابة للطلب بحلول عام 2027 [2]"تقييم تكامل الشبكة إلى المركبة لعام 2025،" وزارة الطاقة الأمريكية، energy.gov. تعتمد هذه البرامج على تبادل البيانات الآمنة ومنخفضة الكمون المحكومة بـ ISO 15118 وبروتوكول نقطة الشحن المفتوحة، مما يدفع الطلب على وحدات المعلومات والاتصالات التلقائي المقواة سيبرانياً. يجمع مقدمو خدمات الشحن الاتصال بشكل متزايد في خطط الاشتراك، مما يفتح مجموعة إيرادات متكررة جديدة لشركات المعدات الأصلية وبائعي المنصات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الجهاز وخطة البيانات | -1.9% | الأسواق الناشئة: السيارات منخفضة التكلفة في جميع أنحاء العالم | المدى القصير (≤ سنتان) |

| النقص المستمر في أشباه الموصلات | -1.4% | عالمي، حاد في المراكز التصنيعية الآسيوية | المدى المتوسط (2-4 سنوات) |

| قوانين خصوصية البيانات والسيادة | -1.1% | أوروبا، أمريكا الشمالية، وتتوسع عبر آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ضرائب المعلومات والاتصالات التلقائي الخاصة بكل بلد | -0.8% | عالمي؛ يعتمد على الولاية القضائية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الجهاز وخطة البيانات يحد من اختراق السوق منخفض التكلفة

تواجه شرائح المركبات منخفضة الهامش في الهند والبرازيل وجنوب شرق آسيا حساسية سعرية للمستهلك تضغط على ميزات الاتصال الاختيارية. تشكل رسوم خطط البيانات حصة أكبر من الإنفاق المنزلي في هذه الأسواق، مما يجعل تجديدات الاشتراك صعبة بشكل خاص. نادراً ما يوفر مشغلو الهاتف المحمول المحليون تعريفات M2M عبر الأقاليم، مما يضيف تعقيداً للصادرات. يعمل صانعو الأجهزة على تصغير مجموعات الرقائق والأنظمة على الوحدات لخفض تكاليف قائمة المواد، لكن الضغوط التضخمية في عام 2025 تعوض جزءاً من المكسب. يمكن لخطط الدفع لكل استخدام المرنة والحوافز الحكومية لحلول السلامة على الطرق تخفيف الحاجز ولكنها مطبقة بشكل غير متساو.

نقص أشباه الموصلات يعطل سلاسل توريد أجهزة المعلومات والاتصالات التلقائي

بينما تحسنت توفر رقائق السيارات مقارنة بأزمة 2021-2022، تستمر سعة 28 نانومتر و16 نانومتر الضيقة، مما يؤثر على وحدات التحكم في المعلومات والاتصالات التلقائي ومودمات 5G. تمثل سيليكون السيارات 17% من مبيعات أشباه الموصلات العالمية، حيث تحتفظ TSMC في تايوان بحصة تصل إلى 80% في العقد الناضجة [3]"مخاطر سلسلة توريد أشباه الموصلات،" غرفة التجارة الأمريكية، uschamber.com. تأخيرات الشحن تنتشر عبر برامج التحديث الاحترافي للمعلومات والاتصالات التلقائي، مما يجبر الأساطيل على إطالة دورات حياة المركبة أو تأجيل الترقيات الرقمية. يعيد صانعو السيارات تصميم اللوحات للحصول على مصادر متعددة واعتماد هندسة الرقائق، لكن دورات التأهيل تطيل أوقات التسليم. الاستثمار في قدرة التصنيع المحلية سيخفف القيود فقط نحو نهاية أفق التنبؤ.

تحليل الشرائح

حسب الخدمة: إدارة الأساطيل ترسو السوق بينما V2X يتسارع

ولدت خدمات إدارة الأساطيل أكبر شريحة إيرادات في عام 2024، حيث استحوذت على 25.22% من سوق المعلومات والاتصالات التلقائي للسيارات. تعتمد أساطيل اللوجستيات والمرافق وخدمات الميدان على تحسين التوجيه ومراقبة الوقود وتدريب السائقين للحفاظ على الهوامش وسط أسعار الديزل المتقلبة. تبقى وحدات السلامة والأمان عنصراً أساسياً، ولوحات المعلومات للصيانة التنبؤية تساعد في تأجيل الأعطال المكلفة على جانب الطريق. واجهات برمجة التطبيقات التشخيصية التي تتكامل مع أنظمة تخطيط موارد المؤسسة أصبحت الآن معيارية في الأساطيل الغربية وتكتسب قوة دفع في جنوب شرق آسيا. من المتوقع أن يتوسع حجم سوق المعلومات والاتصالات التلقائي للسيارات لخدمات V2X وOTA بمعدل نمو سنوي مركب قدره 32.31%، مدفوعاً بهندسة المركبات المعتمدة على البرمجيات التي تتطلب نشر ميزات مستمراً. يستخدم صانعو السيارات وحدات الراديو المزدوجة لدعم كل من الشبكة الخلوية-V2X و5.9 غيغاهرتز ITS-G5، مما يفتح الإدراك التعاوني وأولوية إشارات المرور وترقيات البرامج الثابتة عبر الهواء التي تحافظ على امتثال المركبات لمعايير السلامة المتطورة.

تتضمن مصادر الطلب من الدرجة الثانية شراكات شركات التأمين التي تضيف إعادة بناء الذكاء الاصطناعي للحوادث إلى تغذيات بيانات V2X، مما يحسن تقييمات المسؤولية. كما يرى بائعو المعلومات والترفيه مساراً محدثاً من البث أحادي الاتجاه إلى الألعاب السحابية ثنائية الاتجاه، مما يخلق استخدام إضافي لخطة البيانات. المبادرات السياسية مثل خريطة طريق 5G لوزارة النقل الأمريكية تشجع مالكي البنية التحتية للنقل على تمكين تحذيرات مستوى المسار، مما يعزز نظاماً بيئياً حيث تتقارب مجموعات البيانات العامة والخاصة. وبالتالي، تجمع منصات المعلومات والاتصالات التلقائي موارد الحوسبة الطرفية ووظائف الشبكة المفتتة لتلبية متطلبات الكمون وعرض النطاق المختلفة عبر طبقات الخدمة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع قناة المبيعات: هيمنة التكامل من الشركة المصنعة للمعدات الأصلية تواجه ضغط السوق الثانوي

سيطرت المعلومات والاتصالات التلقائي المثبتة في المصنع على 67.23% من إيرادات عام 2024 حيث استولى صانعو السيارات على ملكية البيانات وضمنوا تكامل واجهة الإنسان والآلة السلس. ولايات الاتصال بالطوارئ الأوروبية وميزات الإدارة عن بُعد للمركبات الكهربائية المتكاثرة تدعم أكثر الاعتماد المدمج في خط التجميع. حصة سوق المعلومات والاتصالات التلقائي للسيارات للصناديق الثانوية، مع ذلك، من المقرر أن تتصاعد حيث تعدل الأساطيل القديمة والمالكون الخاصون المركبات غير المتصلة، وهو شريحة تنمو بمعدل نمو سنوي مركب قدره 19.84%. يتميز موردو السوق الثانوي من خلال التركيب السريع ولوحات المعلومات السحابية اللاحيادية للجهاز وعقود الدفع حسب الاستخدام.

يعتمد مشغلو سيارات الأجرة على حلول السوق الثانوي لتوحيد البيانات عبر ماركات المركبات المختلطة، مما يمكّن تحليلات الأساطيل الموحدة. لكن الشركات المصنعة للمعدات الأصلية تُقابل بكشف واجهات برمجة التطبيقات المجانية لإغراء المطورين، مما قد يأكل إضافات السوق الثانوي على المدى المتوسط. التدقيق التنظيمي حول قابلية نقل البيانات تحت قانون البيانات للاتحاد الأوروبي يمكن أن يميل قوة المساومة نحو مقدمي الخدمة من الأطراف الثالثة، مما قد يعيد تشكيل اقتصاديات القنوات.

حسب حل الاتصال: الأنظمة المدمجة تقود رغم تحديات التكامل

سلمت الوحدات المدمجة 70.36% من إيرادات عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 28.14%، أساساً لأنها تضمن وضع الهوائي وإدارة الطاقة وامتثال الأمن السيبراني الذي تكافح الهواتف الذكية المربوطة لمطابقته. تتوقع نظرة GSMA أكثر من 600 مليون سيارة متصلة مدمجة على الطريق بحلول عام 2025. حجم سوق المعلومات والاتصالات التلقائي للسيارات المرتبط بالهندسة المدمجة يتدرج أكثر حيث تتيح خطط البيانات المشتركة للسائقين ربط المركبات بالاشتراكات المحمولة الحالية، مما يعزز اللصق.

مع ذلك، تبقى حلول الهاتف الذكي المتكاملة محورية في الشرائح الحساسة للتكلفة حيث يقدر المستهلكون المرونة على التكامل العميق للمركبة. تعمل كحجر خطوة، مما يولد مجموعات بيانات سلوكية تشجع المستخدمين على الترقية إلى حزم مدمجة عند استبدال المركبة. تشكل الأجهزة القابلة للإدراج المربوطة فئة متخصصة لكنها مستمرة، خاصة في تتبع الأصول ومراقبة السلسلة الباردة حيث الانتشار المؤقت ضروري.

حسب نوع المركبة: الشرائح التجارية تدفع اعتماد الكهربة

احتفظت سيارات الركاب بأكبر شريحة من الإيرادات، حيث استحوذت على 64.21% من حصة سوق المعلومات والاتصالات التلقائي للسيارات لعام 2024، بفضل ولايات الاتصال بالطوارئ الشاملة والنظم البيئية للمعلومات والترفيه الناضجة التي تشجع اعتماد المستهلك. تظهر مركبات الدفع الرباعي والمركبات متعددة الأغراض أعلى اختراق للميزات لأن الأسعار الأعلى تدعم حزم الاتصال المجمعة، بينما السيدان والهاتشباك لا تزال تسجل امتصاصاً ثابتاً حيث تنخفض تكاليف الأجهزة المدمجة. برامج التأمين القائمة على الاستخدام تجتذب الآن جزءاً كبيراً من السائقين العالميين، مما يعزز خدمات المعلومات والاتصالات التلقائي الغنية بالبيانات التي تعزز دقة الاكتتاب. تحافظ المركبات التجارية الثقيلة على اعتماد قوي في الخدمات اللوجستية طويلة المدى، حيث يحقق تحسين المسار في الوقت الفعلي ومراقبة سلوك السائق مكاسب قابلة للقياس في الوقود والسلامة. الاتصال بالدراجات ذات العجلتين يبقى ناشئاً ولكنه يكتسب أرضاً في المراكز الحضرية الكثيفة وأساطيل التوصيل للميل الأخير التي تتطلب تتبع السرقة وتكامل تقاسم الركوب.

تمثل المركبات التجارية الخفيفة الفئة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 18.52% حتى عام 2030 حيث يرقمن مشغلو الأساطيل الشاحنات الصغيرة والبيكابات للتنقل في تقلبات أسعار الوقود ونوافذ التسليم الضيقة. المشغلون الذين يقترنون المعلومات والاتصالات التلقائي بأدوات تدريب السائقين يبلغون عن انخفاض في الحوادث والمطالبات يصل إلى 72%، مما يؤكد عائد الاستثمار للشريحة. الحوافز الحكومية لمناطق التسليم الخالية من الانبعاثات تدفع الشركات المصنعة للمعدات الأصلية إلى دمج وحدات 4G/5G في المصنع، بينما يسارع موردو السوق الثانوي لتوفير مجموعات التحديث الاحترافي للأساطيل الديزل القديمة. معاً، هذه الديناميكيات ترفع الشرائح التجارية من أداة التحكم في التكلفة إلى ركيزة استراتيجية في العمليات اللوجستية المكهربة والتي تتمحور حول البيانات

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: مشغلو الأساطيل يقودون بينما مقدمو الحراك يتسارعون

شكل طلب مشغل الأساطيل 33.23% من إيرادات عام 2024، مدفوعاً بحسابات عائد الاستثمار المقنعة على تقليل تكاليف الوقود والصيانة والتأمين. ترى صناعة المعلومات والاتصالات التلقائي للسيارات 51% من الأساطيل المستطلعة تخطط لتحسينات الميزات خلال الـ 12 شهراً القادمة. تتوسع أعمال تقاسم السيارات والاشتراك بمعدل نمو سنوي مركب قدره 25.92% لأن المعلومات والاتصالات التلقائي تدعم الوصول بدون مفاتيح ودقة الفوترة ومراقبة الاستخدام في الوقت الفعلي.

يبقى اعتماد المستهلك ثابتاً، مدعوماً بالمعلومات والترفيه المجمعة واشتراكات تنبيه السلامة التي تمتد إلى ما وراء الفترة التجريبية المجانية الأولية. تدمج شركات الإيجار المعلومات والاتصالات التلقائي لمراقبة استخدام الأصول ومخاطر القيمة المتبقية، وغالباً ما تفرض تركيب الجهاز كجزء من شروط العقد. تقارب هذه المجموعات من المستخدمين النهائيين يوسع بحيرة البيانات، مما يمكّن التقسيم الأكثر دقة وعروض الخدمة الشخصية.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بالقيادة بـ 27.26% من إيرادات عام 2024، مدعومة بتغطية 4G/5G الكثيفة واعتماد إدارة الأساطيل الناضج والهجرة المبكرة إلى التأمين القائم على الاستخدام. معايير بيانات الحوادث الفيدرالية تشجع واجهات برمجة التطبيقات المفتوحة التي تبسط وصول شركات التأمين وإنفاذ القانون، بينما غروب شبكات 3G للناقل دفع موجة من ترقيات الأجهزة عبر ناقلات طويلة المدى وأساطيل التسليم. الاختراق القوي للسوق الثانوي يكمل نمو التركيب في المصنع لأن أساطيل المؤسسات المختلطة العلامة التجارية تتطلب لوحات معلومات موحدة لتقارير الامتثال.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 21.47%، مدفوع بولايات السيارات المتصلة في الصين وقوانين رقمنة المركبات التجارية في الهند التي تجعل وحدات المعلومات والاتصالات التلقائي AIS-140 إلزامية. صانعو السيارات المحليون يثبتون وحدات 4G مسبقاً في مركبات الطاقة الجديدة للامتثال لمتطلبات مشاركة البيانات MIIT، مما يولد قاعدة مدمجة كبيرة للتطبيقات ذات القيمة المضافة. اليابان وكوريا الجنوبية تدير تجارب ممر V2X التي تعرض رسائل السلامة منخفضة الكمون، بينما تعتمد أساطيل سيارات الأجرة في جنوب شرق آسيا على حلول تتمحور حول الهاتف الذكي التي تبدأ في الهجرة نحو الأجهزة المدمجة حيث تتطلب ضمانات المركبات الكهربائية تحليلات بطارية أعمق. مشغلو الاتصالات الإقليميون يشكلون تحالفات تجوال عبر الحدود لخفض تكاليف البيانات، وهي خطوة من المحتمل أن ترفع اعتماد الأساطيل الصغيرة في 2026-2027.

أوروبا تحقق نمواً ثابتاً مدعوماً بامتثال الاتصال بالطوارئ الشامل ومخططات مراقبة انبعاثات CO₂ الناشئة التي تستخدم حمولات المعلومات والاتصالات التلقائي للتحقق في العالم الحقيقي. GDPR وقانون البيانات القادم للاتحاد الأوروبي يرفعان تعقيد التشغيل ولكن يخلقان أيضاً مساحة سوقية جديدة لبائعي التحليلات الحافظة للخصوصية. الشرق الأوسط وأفريقيا، رغم أنهما لا يزالان في بداية النشأة، يكتسبان زخماً من ممرات المدن الذكية الخليجية وشركات التأمين الجنوب أفريقية التي تجرب أقساط مبنية على الأميال، مع شبكات الأقمار الصناعية IoT والشبكات منخفضة الطاقة التي تمتد إلى ما وراء المراكز الحضرية. قوانين الأمن السيبراني المنسقة للجنة الاقتصادية الأوروبية تطبق عبر هذه المناطق، مما يوجه المشتريات نحو الأجهزة المتوافقة ويجعل قدرة التحديث الآمن عبر الهواء ميزة غير قابلة للتفاوض لكل من المركبات الممتازة ومنخفضة التكلفة.

المشهد التنافسي

تجلس المنافسة في مستوى معتدل من التركيز حيث تتداخل حلول التركيب في المصنع من صانعي السيارات العالميين-بما في ذلك جنرال موتورز وستيلانتيس وفورد وتويوتا-مع مقدمي السوق الثانوي المتخصصين مثل فيرايزون كونكت وجيوتاب وتريمبل وتومتوم. اللاعبون الخالصون يؤكدون على تحليلات البيانات والنظم البيئية لواجهة برمجة التطبيقات المفتوحة التي تجذب أساطيل المؤسسات، بينما موردو الدرجة الأولى مثل كونتيننتال وبوش وZF وهارمان يدمجون قدرات 5G والأمن السيبراني مباشرة في وحدات التحكم في المعلومات والاتصالات التلقائي. التكتلات التكنولوجية-بما في ذلك LG Electronics وكوالكوم-توفر سلاسل أدوات السحابة والحوسبة الطرفية والذكاء الاصطناعي التي تتيح للعلامات التجارية الأصغر وضع العلامة البيضاء على منصات شاملة.

الشراكات الاستراتيجية تحدد تطور السوق. استثمرت LG Electronics 60.5 مليون دولار أمريكي في مصنع المعلومات والاتصالات التلقائي المكسيكي، مضيفة 400 وظيفة لتقصير سلاسل التوريد في أمريكا الشمالية. وسعت HERE Technologies تعاونها في رسم الخرائط عالية الدقة مع بائعي إدارة الأساطيل لتقديم إرشاد المسار على مستوى السنتيمتر. يستفيد بائعو الأمن السيبراني من تدقيقات امتثال UNECE R155، ويقدمون خدمات اكتشاف التهديد المُدارة المدمجة على مستويات TCU والبوابة. المنافذ الفارغة مثل المعدات الزراعية والحراك الصغير والآلات خارج الطريق السريع تجتذب الشركات الناشئة التي تجمع أجهزة استشعار مقاومة مع لوحات معلومات سحابية.

التمييز التكنولوجي يعتمد على اتصال الراديو المتعدد (الأقمار الصناعية، الخلوية، Wi-Fi) وتفريغ الحوسبة الطرفية والنماذج التنبؤية المدفوعة بالذكاء الاصطناعي. ميزات 5G Release 17 مثل أجهزة NR منخفضة القدرة تتيح تغطية ريفية فعالة من حيث التكلفة، بينما الحاويات الطرفية للمركبة تدعم اندماج أجهزة الاستشعار منخفض الكمون الأساسي لوظائف القيادة المساعدة. السباق لتأمين عقلية المطور يشتد، مع الشركات المصنعة للمعدات الأصلية والدرجة الأولى التي تطلق متاجر التطبيقات التي تقدم SDK والوثائق وشروط مشاركة الإيرادات. عوامل النجاح تشمل الآن نضج حوكمة البيانات والقدرة على توفير التوائم الرقمية عبر المجالات التي تربط المركبات والبنية التحتية وشبكات الطاقة.

رواد صناعة نظام المعلومات والاتصالات التلقائي للسيارات

-

روبرت بوش المحدودة

-

كونتيننتال إيه جي

-

شركة دينسو

-

هارمان إنترناشيونال (سامسونغ)

-

فيرايزون كونكت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: شراكة Roadzen Inc. مع مقدم خدمات المعلومات والاتصالات التلقائي عالمي لإطلاق منتج حماية السيارات المتكامل في المملكة المتحدة الذي يجمع بين تتبع الأصول وتأمين GAP، مما يمهد الطريق للتوسع الأوروبي.

- مارس 2025: كشفت Geotab وجنرال موتورز المكسيك عن أول تكامل المعلومات والاتصالات التلقائي للشركة المصنعة للمعدات الأصلية في البلاد، مما يمكّن الأساطيل من الوصول إلى البيانات في الوقت الفعلي من المركبات المجهزة بـ OnStar دون الحاجة لأجهزة السوق الثانوي.

- فبراير 2025: أكملت Platform Science الاستحواذ على ذراع المعلومات والاتصالات التلقائي للنقل من Trimble؛ أصبحت Trimble مستثمراً استراتيجياً للتطوير المشترك لمنصة Virtual Vehicle.

- يناير 2025: وسعت Samsara تعاونها مع Stellantis من خلال Mobilisights، مما يوفر للشركات الأوروبية وصولاً خالياً من الأجهزة إلى البيانات من المركبات بعد عام 2024 ونماذج مختارة من 2018-2024.

نطاق تقرير سوق نظام المعلومات والاتصالات التلقائي للسيارات العالمي

نظام المعلومات والاتصالات التلقائي للسيارات هو تقنية تجمع بين الاتصالات والمعلوماتية لجمع ونقل البيانات في الوقت الفعلي من المركبات إلى منصة مركزية. يمكّن هذا النظام من المراقبة عن بُعد وتحليل أداء المركبة والموقع وسلوك السائق والتشخيص، مما يعزز الكفاءة والسلامة ويوفر رؤى قيمة لإدارة الأساطيل ومالكي المركبات.

تم تقسيم سوق نظام المعلومات والاتصالات التلقائي للسيارات بناءً على الخدمة (المعلومات والترفيه والملاحة، وإدارة الأساطيل، والسلامة والأمان، والتشخيص) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم).

يقدم التقرير حجم السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| المعلومات والترفيه والملاحة |

| إدارة الأساطيل |

| السلامة والأمان |

| التشخيص والإنذار المبكر |

| المعلومات والاتصالات التلقائي للتأمين |

| تحديثات V2X وOTA |

| مجهز من الشركة المصنعة للمعدات الأصلية |

| السوق الثانوي |

| مدمج |

| الهاتف الذكي المتكامل |

| مربوط / محمول |

| الدراجات ذات العجلتين | |

| سيارات الركاب | الهاتشباك |

| السيدان | |

| مركبات الدفع الرباعي والمركبات متعددة الأغراض | |

| المركبات التجارية الخفيفة | |

| المركبات التجارية المتوسطة والثقيلة |

| المستهلكون الخاصون |

| مشغلو الأساطيل |

| شركات التأمين والإيجار |

| مقدمو تقاسم السيارات والحراك |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مصر |

| تركيا | |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الخدمة | المعلومات والترفيه والملاحة | |

| إدارة الأساطيل | ||

| السلامة والأمان | ||

| التشخيص والإنذار المبكر | ||

| المعلومات والاتصالات التلقائي للتأمين | ||

| تحديثات V2X وOTA | ||

| حسب نوع قناة المبيعات | مجهز من الشركة المصنعة للمعدات الأصلية | |

| السوق الثانوي | ||

| حسب حل الاتصال | مدمج | |

| الهاتف الذكي المتكامل | ||

| مربوط / محمول | ||

| حسب نوع المركبة | الدراجات ذات العجلتين | |

| سيارات الركاب | الهاتشباك | |

| السيدان | ||

| مركبات الدفع الرباعي والمركبات متعددة الأغراض | ||

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب المستخدم النهائي | المستهلكون الخاصون | |

| مشغلو الأساطيل | ||

| شركات التأمين والإيجار | ||

| مقدمو تقاسم السيارات والحراك | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مصر | |

| تركيا | ||

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المعلومات والاتصالات التلقائي للسيارات؟

ولد السوق 10.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.4 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 12.5%.

أي فئة خدمة تحتل أكبر حصة من سوق المعلومات والاتصالات التلقائي للسيارات؟

تقود منصات إدارة الأساطيل بحصة إيرادات قدرها 25.22% في عام 2024، بفضل توفير الوقود وفوائد السلامة المثبتة.

لماذا تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً للمعلومات والاتصالات التلقائي للسيارات؟

ولايات السيارات المتصلة الصينية وسياسات رقمنة المركبات التجارية الهندية تدفع معدل نمو سنوي مركب قدره 21.47% في اعتماد آسيا والمحيط الهادئ.

كيف تتقارن قنوات الشركة المصنعة للمعدات الأصلية والسوق الثانوي؟

استحوذت الأنظمة المجهزة من الشركة المصنعة للمعدات الأصلية على 67.23% من إيرادات عام 2024، لكن حلول السوق الثانوي تتوسع بمعدل نمو سنوي مركب قدره 19.84% حيث تعدل الأساطيل القديمة الاتصال.

آخر تحديث للصفحة في: