حجم وحصة سوق مستشعر المطر في السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.99 مليار دولار أمريكي |

| حجم السوق (2030) | 7.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.15% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | أوروبا |

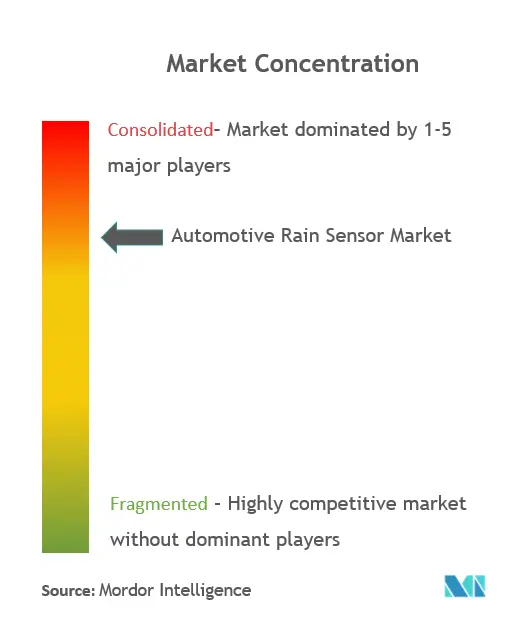

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مستشعر المطر في السيارات من قبل موردور إنتليجنس

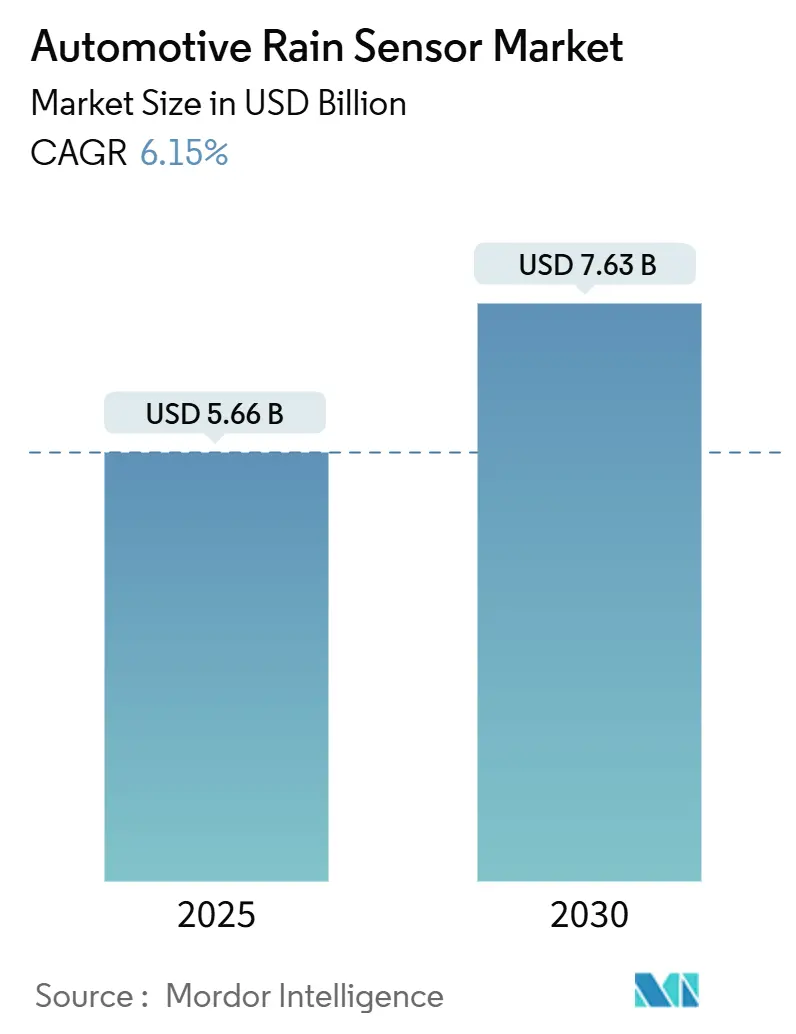

يبلغ سوق مستشعر المطر في السيارات حاليًا 5.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى حوالي 7.63 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.15%. تستمر الكهربة المستقرة، وارتفاع اعتماد أنظمة مساعدة السائق من المستوى الثاني فما فوق، والزخم التنظيمي في تحويل مستشعرات المطر من إضافات الراحة إلى مدخلات الإدراك الحاسمة للسلامة. يؤدي تجميع ميزات ADAS، وتصغير أشباه الموصلات، ومجموعات البرمجيات الجاهزة للاشتراك إلى توسيع القاعدة القابلة للمعالجة، بينما تعمل ابتكارات MEMS لخفض التكلفة على توسيع الوصول لقطاعات الحجم. كما أن زيادة المنافسة بين الموردين من شركات الرقائق تضغط على هوامش الأجهزة ولكنها تسرع من الترقيات الوظيفية من خلال الوحدات البصرية والسعوية والرطوبة المدمجة[1]كيف يمكن لمستشعرات المطر والضوء أن توفر الراحة والسلامة،

HELLA, hella.com. مجتمعة، تحافظ هذه القوى على مسار تحول متعدد السنوات لسوق مستشعر المطر في السيارات حيث تعيد شركات تصنيع المعدات الأصلية تشكيل هياكل المركبات الكهربائية حول المجالات المركزية القابلة للتحديث عبر الهواء.

النقاط الرئيسية للتقرير

- حسب نوع المركبة، استحوذت السيارات الشخصية على 71.23% من حصة سوق مستشعر المطر في السيارات في عام 2024، ومن المتوقع أن تقود بمعدل نمو سنوي مركب قوي قدره 6.55% حتى عام 2030.

- حسب التكنولوجيا، هيمنت الحلول الضوئية (CCD/CMOS) على 81.64% من إيرادات عام 2024؛ أنظمة السعوية/MEMS هي الأسرع صعودًا بمعدل نمو سنوي مركب قدره 8.83%.

- حسب التطبيق، شكل التحكم التلقائي في المساحات 64.47% في عام 2024؛ وحدات دمج مستشعرات ADAS تتوسع بمعدل نمو سنوي مركب رائد قدره 10.65%.

- حسب قناة المبيعات، هيمنت التركيبات من الشركة المصنعة الأصلية بحصة 92.71%؛ وحدات التحديث في ما بعد البيع ستنمو بمعدل نمو سنوي مركب قدره 12.90% حتى عام 2030.

- حسب الجغرافيا، قادت أوروبا بحصة إيرادات 37.84% في عام 2024، بينما من المتوقع أن تسجل أمريكا الجنوبية أسرع معدل نمو سنوي مركب قدره 10.33% حتى عام 2030.

اتجاهات ورؤى سوق مستشعر المطر في السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار المستشعرات البيئية متعددة الوظائف المتطلبة للاختراق | +1.8% | عالمي، بقيادة أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| الكهربة وهياكل الجهد المحمولة الأعلى | +1.5% | عالمي، مركز في الصين والاتحاد الأوروبي وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| الدفع التنظيمي لأنظمة المساحات التلقائية | +1.2% | أوروبا، أمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| ارتفاع الطلب الاستهلاكي على ميزات الراحة والملاءمة | +0.9% | عالمي، الأقوى في الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| متطلبات استشعار النظافة لشاشات العرض المحمولة على الزجاج الأمامي | +0.6% | القطاعات المتميزة عالميًا | طويل الأمد (≥ 4 سنوات) |

| التحديثات عبر الهواء تفتح أتمتة المساحات المعتمدة على الاشتراك | +0.3% | أمريكا الشمالية، أوروبا، أسواق محددة في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار ADAS يتطلب الاستشعار البيئي متعدد الوظائف

تتطلب مجموعات الإدراك من المستوى الثاني فما فوق والمستوى الثالث بيانات دقيقة عن قطرات المطر والضوء والضباب للحفاظ على نظافة عدسات الكاميرا ونوافذ LiDAR، مما يعيد تصنيف المستشعر من إضافة راحة إلى ممكن أساسي للسلامة. تقرن برامج شركات تصنيع المعدات الأصلية الأوروبية مستشعرات المطر الضوئية بقنوات الرطوبة والضوء على لوحة دوائر مطبوعة واحدة لتقليل وزن الأسلاك والتشخيص الموحد[2]ريكس، لامار دمج المستشعرات يتوسع بخطوة مع تقدم تطور المركبات،

SAE, sae.org. العلامات التجارية الصينية تكرر الهيكل لتلبية متطلبات تسجيل الرؤية NCAP القادمة، بينما صناع الشاحنات في أمريكا الشمالية يدمجون اكتشاف المطر في مجموعات الرؤية الأمامية لتمديد وقت تشغيل الفرملة التلقائية في حالات الطوارئ. تحسن مصفوفات CCD عالية الدقة تصنيف القطرات، مما يغذي برمجيات الدمج التي تعدل سرعة المساحة والأضواء الأمامية التكيفية ومنطق إزالة الضباب في حلقة تحكم واحدة. وبالتالي، تقيس فرق المشتريات الآن الأداء مقابل مقاييس تناغم الرادار والكاميرا بدلاً من زمن استجابة المساحة وحده، مما يجعل انتصارات المستشعرات المتعددة محورية لخطوط إيرادات الدرجة الأولى.

الكهربة وهياكل الجهد المحمولة الأعلى تسرع الاعتماد

توفر المنصات الإلكترونية التي تعمل بجهد 400 فولت و800 فولت مساحة طاقة مستقرة للدوائر المتكاملة لمعالجة الإشارات وباعثات VCSEL المقطوعة بالليزر التي تتفوق على نظيراتها 12 فولت في ظل عابرات الرطوبة العالية. تسحب المجالات الحاسوبية المركزية متجهات القطرات الخام عبر روابط CAN-FD الآمنة إلى وحدات تحكم المناطق حيث تحسن نماذج التعلم الآلي توقيت المسح، مما يمدد عمر الشفرة، ويقلل حمولة نظام التكييف والتهوية والتدفئة. تتيح إصدارات البرامج الثابتة عبر الهواء لشركات تصنيع المعدات الأصلية تحسين عتبات الكشف تدريجيًا، مما يفتح مستويات إيرادات الدفع لكل استخدام المرتبطة بتنبيهات الصيانة التنبؤية. لذلك، تسوق العلامات التجارية الكهربائية بالبطاريات مستشعرات المطر كأصول لإدارة الطاقة، مما يقلل دورات إزالة ضباب النوافذ بنسبة تصل إلى 6%، بدلاً من إكسسوارات الزجاج السلبية.

الدفع التنظيمي لأنظمة المساحات التلقائية

تتوسع المراجعات للائحة الأمم المتحدة 104 و FMVSS 104 من متطلبات الأداء إلى شروط الأتمتة الوصفية، مما يحول المستشعرات بشكل فعال إلى ضرورات امتثال بدلاً من خيارات فاخرة[3]49 CFR 571.104 -- المعيار رقم 104؛ أنظمة مسح وغسل الزجاج الأمامي،

إدارة السلامة المرورية على الطرق السريعة الوطنية، وزارة النقل، ecfr.gov. يسرد مسار اعتماد السيارات الشخصية في ألمانيا لعام 2026 بالفعل وظيفة المساحة الآلية تحت ملاحق اعتماد نوع ADAS، بما يتماشى مع خارطة طريق Vision-Zero في فرنسا. المسودات المماثلة في قانون المركبات الطرقية في اليابان تشير إلى متابعة آسيا والمحيط الهادئ بحلول عام 2028. يحفز اليقين التنظيمي التزامات الحجم التي تقلل مخاطر توسعات مصانع الموردين، خاصة لتعبئة القوالب البصرية في أوروبا الشرقية وصب هياكل المستشعرات في أمريكا الشمالية.

ارتفاع الطلب الاستهلاكي على ميزات الراحة والملاءمة

يعيد تسلسل التكنولوجيا تعريف سوق مستشعر المطر في السيارات حيث يساوي مشترو قطاعات A وB الآن المسح الآلي بالملاءمة على مستوى الهواتف الذكية. تسلط مجموعات المعلومات والترفيه الجاهزة للاشتراك الضوء على رسوميات شدة الطقس المباشرة المصدر من المستشعر، مما يلعب دورًا في القيادة الإيكولوجية عبر تسجيل دورات المساحة غير الضرورية. يجمع المجمعون في أمريكا الجنوبية مستشعرات المطر مع الأسقف البانورامية في التقطيعات الأساسية لتعزيز القيمة المدركة، بينما تجهز شركات تصنيع المعدات الأصلية الهندية الهاتشباك عالية المواصفات للتمييز ضد أساطيل مشاركة الرحلات. مع دفع الاستعداد للدفع للأعلى، يطبق موردو الدرجة الثانية أدوات العدسات متعددة التجاويف التي تقلل التكلفة لكل وحدة، مما يحافظ على ديناميكيات تراكم الهامش للمجمعين.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حساسية السعر العالية في السيارات الأساسية من فئة A/B | -1.4% | الهند، آسيان، أمريكا اللاتينية، أوروبا الشرقية | قصير الأمد (≤ سنتان) |

| نقص الثنائيات الضوئية و VCSELs بدرجة السيارات | -1.1% | تأثير سلسلة التوريد العالمية | متوسط الأمد (2-4 سنوات) |

| تغايرية تصميم الزجاج الأمامي تزيد تكلفة التحقق | -0.8% | عالمي، يؤثر بشكل خاص على موردي الدرجة الثانية/الثالثة | متوسط الأمد (2-4 سنوات) |

| المنافسة من مجموعات ADAS للكاميرا فقط | -0.6% | القطاعات المتميزة عالميًا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حساسية السعر العالية في السيارات الأساسية من فئة A/B

تخصص المنصات القائمة على التكلفة في الهند وأجزاء من آسيان وأمريكا اللاتينية أقل من 75 دولارًا أمريكيًا لمجموعة إلكترونيات لوحة الأجهزة بالكامل، مما يترك مساحة هامشية لوحدة استشعار المطر بقيمة 25-30 دولارًا أمريكيًا. تعزز قواعد المحتوى المحلي في الهند رسوم الاستيراد على PCBAs غير المحلية، مما يضغط على ربحية الدرجة الأولى ويبطئ معدلات الاستخدام. تلجأ شركات تصنيع المعدات الأصلية إلى المساحات المتغيرة المتقطعة اليدوية في المركبات دون 4 أمتار حتى ينخفض تسعير MEMS المدمج إلى ما دون 15 دولارًا أمريكيًا. يمكن للموردين الذين يحصلون على شراكات ربط زجاج محلية أن يقلصوا رسوم الشحن، لكن طلبات الحجم المنخفض تثني حاليًا عن مثل هذه النفقات الرأسمالية.

نقص الثنائيات الضوئية و VCSELs بدرجة السيارات

تتطلب رقاقات الثنائيات الضوئية و VCSEL عالية الموثوقية حرقًا ممتدًا في 165 درجة مئوية بالإضافة إلى فحص اهتزاز عالي التدفق، مما يخلق اختناقات حتى مع تسارع المسابك لسعة 200 مم و300 مم. تتحمل الدرجة الأولى أوقات تسليم متعددة الأرباع، مما يعطي الأولوية لبرامج شركات تصنيع المعدات الأصلية المتميزة ويهمش طلبات القطاع المتوسط. تضيف استراتيجيات المصادر المزدوجة المؤقتة عبء التأهيل وتبطئ التحقق من جانب الخط، مما يثني صناع السيارات عن إضافات الميزات في دورة متأخرة. بينما تعد الحوافز السياسية في إطار قانون الرقائق الأوروبية بالتوريد التدريجي بعد عام 2026، ستستمر التخصيصات الضيقة خلال الأمد المتوسط.

تحليل القطاعات

حسب نوع المركبة: سيارات SUV تحافظ على اعتماد الميزات المتميزة

استحوذ حجم سوق مستشعر المطر في السيارات للسيارات الشخصية على حصة 71.23% في عام 2024، ومن المتوقع أن تقود بمعدل نمو سنوي مركب قوي قدره 6.55% حتى عام 2030. تحافظ برامج السيدان على معدلات إرفاق ثابتة عبر خطوط التقطيع، لكن الهاتشباك تبقى محددة السعر للمتغيرات العلوية. تحدد أساطيل الشاحنات التجارية الخفيفة الآن المسح التلقائي لتقليل إلهاء السائق ومطالبات التأمين، رغم أن الشاحنات المتوسطة تتأخر بسبب تعقيدات التحديث. يظهر توافق الطلب أن كل ارتفاع 10 نقاط في مزيج SUV يزيد سقف BOM لمتوسط النظام بـ 4 دولارات أمريكية، مما يدعم الاحتفاظ بالهامش للدرجة الأولى. خلال فترة التوقعات، تدفع منطقة الزجاج الأمامي الأكبر في سيارات SUV إلى ضوضاء قطرات أعلى في المصفوفات السعوية، مما يحافظ على تفضيل شركات تصنيع المعدات الأصلية للهياكل البصرية التي تحافظ على دقة حساسية ±2 مل في الهطولات الغزيرة.

تمنح دورات تحديث السيارات الشخصية تراكم حجم أبطأ لكن أكثر ثباتًا مقارنة بأساطيل التجارية الصغيرة عالية الدوران. يقرر مشغلو الأساطيل الذين يحققون في المعلومات عن بُعد انخفاض 7% في مطالبات إصلاح الزجاج الأمامي بمجرد تفعيل تحليلات المسح التنبؤية، مما يعزز حالات الأعمال. بشكل عام، انتشار SUV يضمن بقاء سوق مستشعر المطر في السيارات منحازًا نحو حزم غنية بالميزات، موازنة الهوامش المنخفضة للهاتشباك عالية الحجم.

حسب التكنولوجيا: ابتكار MEMS يتحدى هيمنة الضوئية

سيطرت أجهزة CCD/CMOS الضوئية على 81.64% من إيرادات 2024 بسبب إخلاص إشارة إلى ضوضاء مثبت. مع أفضل خمس دوائر متكاملة للتحكم البصري بالفعل في مراجعة السيليكون B أو لاحقًا، تتسطح منحنيات التكلفة، مما يمنح داخلين MEMS فتحة سعر إلى أداء. ستسجل الأجهزة القائمة على السعوية/MEMS معدل نمو سنوي مركب قدره 8.83% حيث تتجاوز تفاوتات اقتران الزجاج، مثالية للمركبات التي تستخدم زجاج أمامي مصفح متقدم مانع للأشعة فوق البنفسجية. الهجائن العاكسة للأشعة تحت الحمراء تستحوذ على برامج متخصصة تحتاج مصداقية مقاومة التجمد تحت -25 درجة مئوية، وإن كان بتكلفة أعلى لكل وحدة.

تظهر خرائط طريق الاستراتيجية موردي MEMS يجمعون مستشعرات الضوء المحيط وقرب الأشعة تحت الحمراء في مساحة القالب المشتركة، مما يقلم البصمة PCB بنسبة 35%. على العكس، يحمي الراسخون البصريون الأحجام بدمج نوى استنتاج AI-edge، مما يمكن التعرف على القطرات ذاتي المعايرة الذي يحافظ على قيادة المواصفات. التعايش بدلاً من الإزاحة يحدد الأفق: البصريات تحتفظ بالمتخصصة المتميزة والشديدة الواجب؛ MEMS يدفع الدمقرطة.

حسب قناة المبيعات: تحديث ما بعد البيع يسرع رغم هيمنة الشركة المصنعة الأصلية

جهزت خطوط الشركة المصنعة الأصلية 92.71% من الشحنات العالمية في عام 2024، لكن ارتفاع تحديثات الأساطيل على نطاق واسع في ما بعد البيع يحرك معدل نمو سنوي مركب قدره 12.90% في القنوات الثانوية. يقلل ارتفاع مجموعات افعل بنفسك عبر الإنترنت المجمعة مع عدسات لاصقة وأحزمة OBD-plug متوسط وقت التركيب إلى أقل من 40 دقيقة. يجمع مدمجو الأساطيل التجارية تغذيات مستشعر المطر مع لقطات كاميرا الطبلون لتسجيل حوادث ضعف الرؤية تلقائيًا، مما يقلل نسب خسارة المطالبات بنسبة 4%. اكتتب شركات التأمين في البرازيل والمكسيك بالفعل خصومات أقساط لأداء المساحة المتحقق من المستشعر، مما يغذي الجر في ما بعد البيع أكثر.

ستبقى هيمنة الشركة المصنعة الأصلية لأن المستشعرات المدمجة تتكامل بسلاسة مع ECUs وأطر الضمان. ومع ذلك، مع متوسط عمر مجموعة السيارات العالمية 11.4 سنة، تتوسع فرص التحديث، خاصة عبر أمريكا الشمالية وأجزاء من أوروبا الغربية حيث ميل المستهلك لترقيات التقنية عالي. بالنسبة لمشاركي القناة، تتحول مجموعات الهامش مدى الحياة من الأجهزة إلى اشتراكات الخدمة وتنبيهات تجديد شفرات المساحة.

حسب التطبيق: تكامل ADAS يحول ديناميكيات السوق

مثل التحكم التلقائي في المساحة ما زال 64.47% من تركيبات 2024، لكن حصة دمج مستشعرات ADAS ارتفعت إلى 35.53% ومهيأة لمعدل نمو سنوي مركب قدره 10.65%. تجمع حزم الدمج تيارات الهطول والإضاءة والرطوبة لتغذية وحدات تحكم المجال، التي تعدل بعدها تدفئة إزالة ضباب الكاميرا ودورات إزالة الجليد وخطوط قطع المصابيح الأمامية التكيفية. يزيد هذا الدور النظامي متوسط سعر البيع ثلاثة أضعاف مقارنة بأتمتة المسح المستقلة. تقلل وحدات المطر-الضوء-الرطوبة المدمجة أيضًا وزن الأحزمة بـ 170 جم وتوحد عقدتي LIN في نقطة نهاية CAN-FD واحدة، توفير مفيد للمركبات الكهربائية.

بحلول 2030، من المتوقع أن يجلس أكثر من 55% من مستشعرات المطر في المركبات المتميزة خلف دعامة كاميرا الزجاج الأمامي، مما يسهل المعايرة المبسطة. صناع السيارات الذين يعتمدون الهيكل يتوقعون مكسب هامش 0.8 نقطة من توحيد الأجزاء. يؤكد التحول كيف يتحول سوق مستشعر المطر في السيارات من مكونات أحادية الغرض إلى موفري بيانات متعددي المجالات.

تحليل الجغرافيا

تعكس حصة أوروبا البالغة 37.84% معايير الرؤية الصارمة لـ UNECE وتسجيل NCAP لعام 2025 الذي يمنح نقطتين أمان لدمج المطر-الضوء-الرطوبة، مما يجعل تركيب المستشعر استحقاقًا عبر هاتشباك قطاع B فما فوق. يضمن المزيج المتميز المؤسس للقارة أيضًا هيمنة المصفوفات البصرية عالية الهامش. أمريكا الجنوبية، بقيادة مراكز حجم البرازيل للشركة المصنعة الأصلية في ساو باولو، هي الأسرع ارتفاعًا بمعدل نمو سنوي مركب قدره 10.33%. ترقيات المستهلك من الدخول إلى سيارات SUV المدمجة تدخل مجالاً في BOM للمسح الآلي، بينما الحوافز الاتحادية لإضفاء الطابع المحلي على المحتوى الإلكتروني تحفز مشاريع صب هياكل المستشعرات بالقرب من ماناوس.

تقدم آسيا والمحيط الهادئ ديناميكيات دقيقة. برنامج تقييم السيارات الجديدة في الصين سيعطي ائتمانًا لإدارة الرؤية الآلية ابتداءً من عام 2027، مما يثبت الشحنات المستقرة ضمن قاعدة تصنيع تتوسع بالفعل 25 مليون مركبة سنويًا. العوائق تكمن في الهند وأجزاء من آسيان، حيث يزيد فرض الضرائب على الإلكترونيات المستوردة التكلفة. ومع ذلك، دفعة EV تمنح مستشعرات المطر صلة متجددة: سيارات EV المدمجة صينية الصنع أقل من 15000 دولار أمريكي التي تصدر إلى تايلاند وإندونيسيا تتضمن مستشعرات سعوية أساسية لتسهيل تكيف القيادة باليد اليمنى. ومن ثم، تبقى آسيا والمحيط الهادئ أكبر خزان نمو وأكثر ساحة معركة مجزأة.

استيعاب أمريكا الشمالية ثابت بدلاً من مذهل، لكن أسعار المعاملة المتوسطة العالية تسمح بحزم دمج مستشعرات معقدة على الشاحنات الصغيرة وسيارات SUV السائدة. تزرع ثقافة التحديث عبر الهواء نماذج اشتراك لصيانة الزجاج الأمامي التنبؤية، مما ينتج إيرادات متكررة تعدل سلعة الأجهزة.

المشهد التنافسي

يتميز سوق مستشعرات المطر في السيارات بنظام بيئي مركز بشكل معتدل. اللاعبون الرئيسيون في السوق مثل HELLA يقودون بسبب العلاقات طويلة الأمد مع شركات تصنيع المعدات الأصلية الألمانية وملكية فكرية مستشعر بصري واسعة. محفظة أنظمة Bosch، الموسعة بمنصات حاسوبية مركزية، تستفيد من البيع المتقاطع إلى المركبات التجارية.

يهدف المتحدون على مستوى الرقاقة مثل ams-OSRAM و STMicroelectronics إلى المنبع، مورد قوالب ثنائي ضوئي-VCSEL مختلط مع A-to-D مدمج تضغط هوامش الدرجة الأولى. للدفاع، تستثمر الدرجة الأولى في ملكية فكرية برمجية تربط فتح الميزات المدفوع سحابيًا برموز هوية المركبة، مما يسيج الداخلين المكونين فقط. في الوقت نفسه، المتخصصون الإقليميون في كوريا وتايوان يستغلون فجوات أسعار MEMS للفوز بصفقات قطاع A للسوق الناشئة.

تطور الحركات الاستراتيجية التفسير للعشب المتحول. شراكة Valeo لعام 2024 مع Qualcomm تدمج بيانات مستشعر المطر في مجموعات رؤية Snapdragon Ride، واعدة بزمن استجابة مسح أقل من 50 مللي ثانية في مناطق المستوى الثاني فما فوق بدون يدين. هذه الأمثلة تؤكد كيف تنتقل قيمة مستشعر المطر من الأجهزة إلى تنسيق حالة المركبة الشامل. بالإضافة، عمليات الاندماج والاستحواذ تشير إلى إضافة للتغيير. تصريح Sensata لوحدة المعلومات عن بُعد إلى Balmoral Funds يحرر رأس المال لأتمتة خط المستشعر البصري، ملمحًا إلى هجوم أجهزة متجدد. بشكل عام، من المقرر أن ترتفع الكثافة التنافسية حيث تضبب نموذج المركبة المحددة بالبرمجيات الحدود التاريخية للدرجة.

قادة صناعة مستشعر المطر في السيارات

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت شركة Innoviz Technologies Ltd. عن InnovizSMART طويل المدى، مستشعر LiDAR متطور يتميز بالكشف الدقيق عن الأشياء من مسافات تصل إلى 400 متر، حتى في ظروف خارجية صعبة مثل الغبار وضوء الشمس والمطر.

- سبتمبر 2024: وسعت Bosch محفظة تكنولوجيا المركبات التجارية في IAA Transportation 2024، مؤكدة على وظائف البرمجيات التي تدمج الاستشعار البيئي، بما في ذلك اكتشاف المطر في مجموعات إدارة الأساطيل.

نطاق التقرير العالمي لسوق مستشعر المطر في السيارات

يكتشف جهاز مستشعر المطر في المركبة الأوتوماتيكية المطر على الزجاج الأمامي. يكتشف المستشعر الماء على الزجاج الأمامي باستخدام وحدة تحكم مع LED. عندما يصبح الزجاج مبللاً، يدخل ضوء أقل إلى المستشعر. عندما تصل كمية الضوء المنعكسة على المستشعر إلى عتبة معينة، يفعل البرمجيات في نظام استشعار المطر المساحات. علاوة على ذلك، تعتمد سرعة ومدة تفعيل المساحة على نسبة رطوبة الزجاج الأمامي ويتم التحكم بها بواسطة وحدات المستشعر هذه.

تم تقسيم سوق مستشعرات المطر في السيارات حسب نوع المركبة والجغرافيا.

حسب نوع المركبة، تم تقسيم السوق إلى السيارات الشخصية والمركبات التجارية. حسب الجغرافيا، تم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم.

يغطي التقرير أيضًا حجم السوق والتوقعات لسوق مستشعرات المطر في السيارات عبر المناطق المذكورة. لكل قطاع، تم تحديد حجم السوق من حيث القيمة (مليار دولار أمريكي).

| السيارات الشخصية | هاتشباك |

| سيدان | |

| سيارات SUV ومركبات كروس أوفر | |

| المركبات التجارية | مركبة تجارية خفيفة (LCV) |

| مركبة تجارية متوسطة وثقيلة |

| بصرية (CCD/CMOS) |

| عاكسة تحت الحمراء |

| قائمة على السعوية / MEMS |

| مثبتة من الشركة المصنعة الأصلية |

| تحديث ما بعد البيع |

| التحكم التلقائي في المساحة |

| استشعار المطر-الضوء-الرطوبة المدمج |

| وحدات دمج مستشعر ADAS |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | السيارات الشخصية | هاتشباك |

| سيدان | ||

| سيارات SUV ومركبات كروس أوفر | ||

| المركبات التجارية | مركبة تجارية خفيفة (LCV) | |

| مركبة تجارية متوسطة وثقيلة | ||

| حسب التكنولوجيا | بصرية (CCD/CMOS) | |

| عاكسة تحت الحمراء | ||

| قائمة على السعوية / MEMS | ||

| حسب قناة المبيعات | مثبتة من الشركة المصنعة الأصلية | |

| تحديث ما بعد البيع | ||

| حسب التطبيق | التحكم التلقائي في المساحة | |

| استشعار المطر-الضوء-الرطوبة المدمج | ||

| وحدات دمج مستشعر ADAS | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق مستشعر المطر في السيارات الحالي ونظرة النمو؟

يبلغ السوق 5.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.15% ليصل إلى حوالي 7.63 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق مستشعر المطر في السيارات؟

تقود أوروبا بحصة إيرادات 37.84%، مدفوعة بلوائح الرؤية الصارمة لـ UNECE وانتشار ADAS العالي.

أي قطاع مركبة يظهر أسرع اعتماد لمستشعرات المطر؟

السيارات الشخصية، خاصة سيارات SUV ومركبات كروس أوفر، تتوسع بمعدل نمو سنوي مركب قدره 6.55% حيث تفضل زجاجها الأمامي الأكبر وحزم الميزات المتميزة حزم المسح الآلي.

كيف تتطور مستشعرات المطر مع ADAS؟

تتكامل مستشعرات المطر بشكل متزايد في وحدات متعددة الوظائف تزود البيانات لمجموعات إدراك المستوى الثاني فما فوق، ودعم الفرملة التلقائية في حالات الطوارئ وروتينات تنظيف الكاميرا.

لماذا يرتفع طلب التحديث في ما بعد البيع؟

تكتسب المركبات الاستشعار الحديث من خلال مجموعات التثبيت السريع وحزم المعلومات عن بُعد للأساطيل، مما يدفع قناة التحديث نحو معدل نمو سنوي مركب قدره 12.90% حتى لو كانت تركيبات الشركة المصنعة الأصلية ما زالت تهيمن.

ما الديناميكيات التنافسية التي تشكل استراتيجية الموردين؟

تدافع الدرجة الأولى عن الحصة بدمج الملكية الفكرية للبرمجيات وخبرة التكامل النظامي، بينما تستفيد شركات أشباه الموصلات من الخبرة على مستوى الرقاقة لالتقاط انتصارات التصميم في هياكل MEMS الحساسة للتكلفة.

آخر تحديث للصفحة في: