حجم وحصة سوق أنظمة التحكم الإلكتروني في الثبات للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

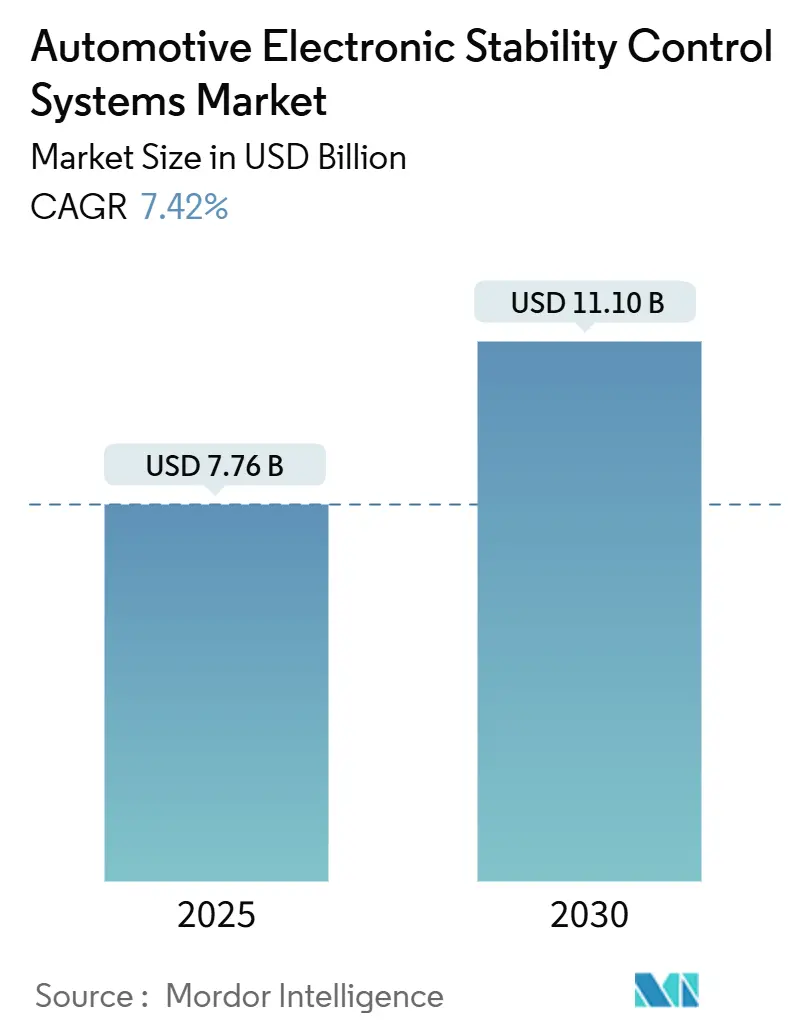

| حجم السوق (2025) | 7.76 مليار دولار أمريكي |

| حجم السوق (2030) | 11.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.42% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة التحكم الإلكتروني في الثبات للسيارات بواسطة Mordor Intelligence

يقف سوق أنظمة التحكم الإلكتروني في الثبات للسيارات عند 7.76 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 7.42%، ليصل إلى 11.10 مليار دولار أمريكي بحلول 2030. ينبع النمو من التفويضات التنظيمية التي تدمج التحكم في الثبات في كل منصة مركبة جديدة، وتزايد انتشار المركبات الكهربائية الذي يزيد من تعقيد الكبح التجديدي، ومحورة صانعي السيارات نحو الهياكل المعرفة بواسطة البرمجيات التي تتطلب إدارة ديناميكيات المركبة في الوقت الفعلي. يستخدم الموردون مجموعات الأجهزة والبرمجيات المتكاملة لتقليل تكاليف قائمة المواد، بينما تضغط برامج الكبح بواسطة الأسلاك أوقات استجابة المحركات وتفتح منطق التحكم التنبؤي. بالتوازي، يقلل حجم الإنتاج في آسيا والمحيط الهادئ تكاليف الإلكترونيات لكل وحدة، وتجمع الشركات المصنعة للمعدات الأصلية في أمريكا الشمالية ESC مع وظائف مساعدة السائق المتقدمة لرفع تصور قيمة المستهلك، ويشدد صانعو السياسات الأوروبيون متطلبات السلامة التي تنتشر عبر سلاسل التوريد للتصدير. يبقى تضخم محتوى أشباه الموصلات المخاطر الرئيسية للهامش، مما يدفع tier-1s للتمييز من خلال محافظ الخوارزميات بدلاً من أجهزة الاستشعار التجارية.

النقاط الرئيسية للتقرير

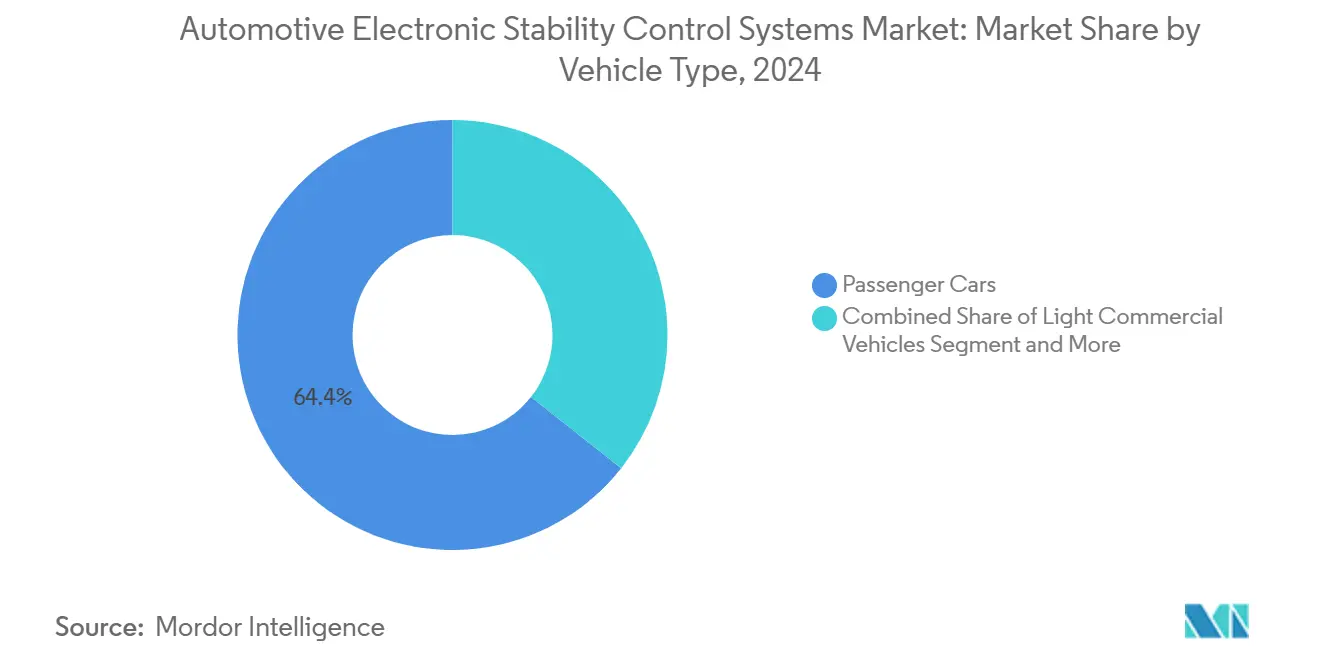

- حسب نوع المركبة، تصدرت السيارات الشخصية بنسبة 64.37% من حصة سوق أنظمة التحكم الإلكتروني في الثبات للسيارات في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.73% حتى 2030.

- حسب المكونات، هيمنت أجهزة الاستشعار على حصة 44.81% من حجم سوق أنظمة التحكم الإلكتروني في الثبات للسيارات في 2024، بينما سجلت البرمجيات والخوارزميات أسرع معدل نمو سنوي مركب بنسبة 18.42% حتى 2030.

- حسب التقنية، احتفظت الأنظمة الهيدروليكية بحصة إيرادات 70.94% في 2024؛ والأنظمة الكهرو-هيدروليكية والكهرو-ميكانيكية تتقدم بمعدل نمو سنوي مركب قدره 19.37%.

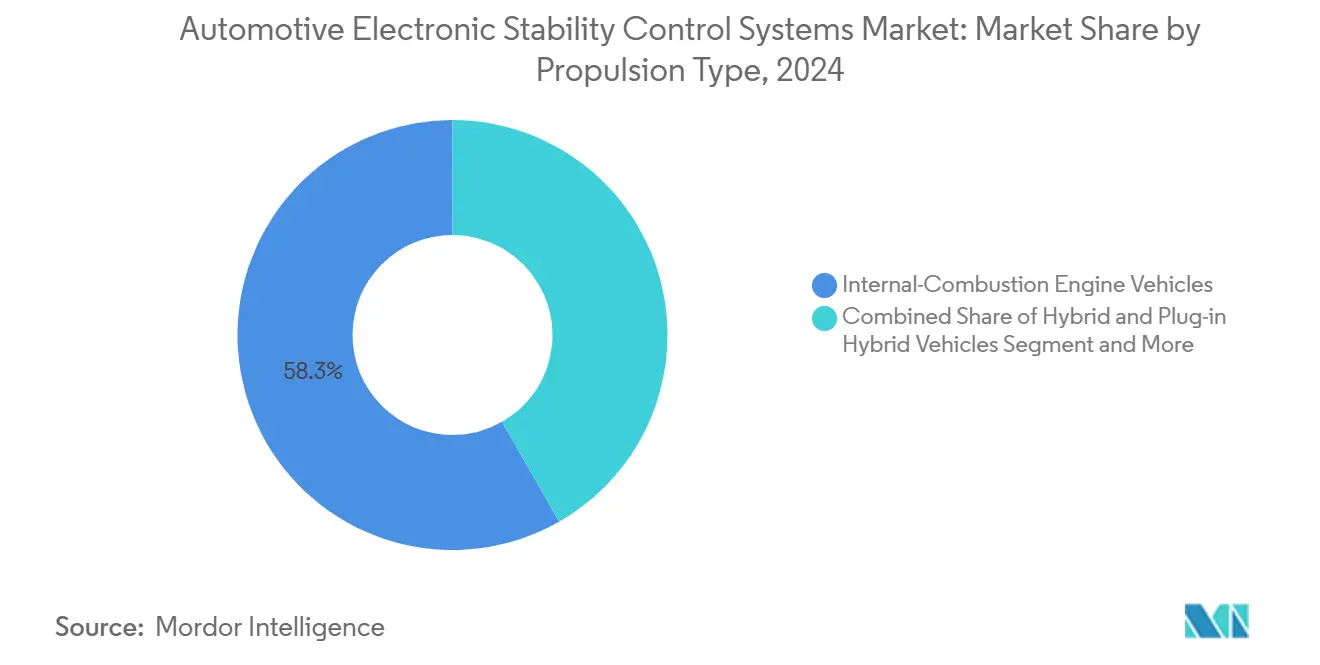

- حسب نوع الدفع، شكلت مركبات الاحتراق الداخلي 58.26% من حجم سوق أنظمة التحكم الإلكتروني في الثبات للسيارات في 2024، بينما حققت المركبات الكهربائية بالبطارية أعلى معدل نمو سنوي مركب بنسبة 22.64%.

- حسب قناة المبيعات، استحوذت التركيبات المزودة من الشركة المصنعة للمعدات الأصلية على حصة 89.42% في 2024، بينما نما قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 15.72%.

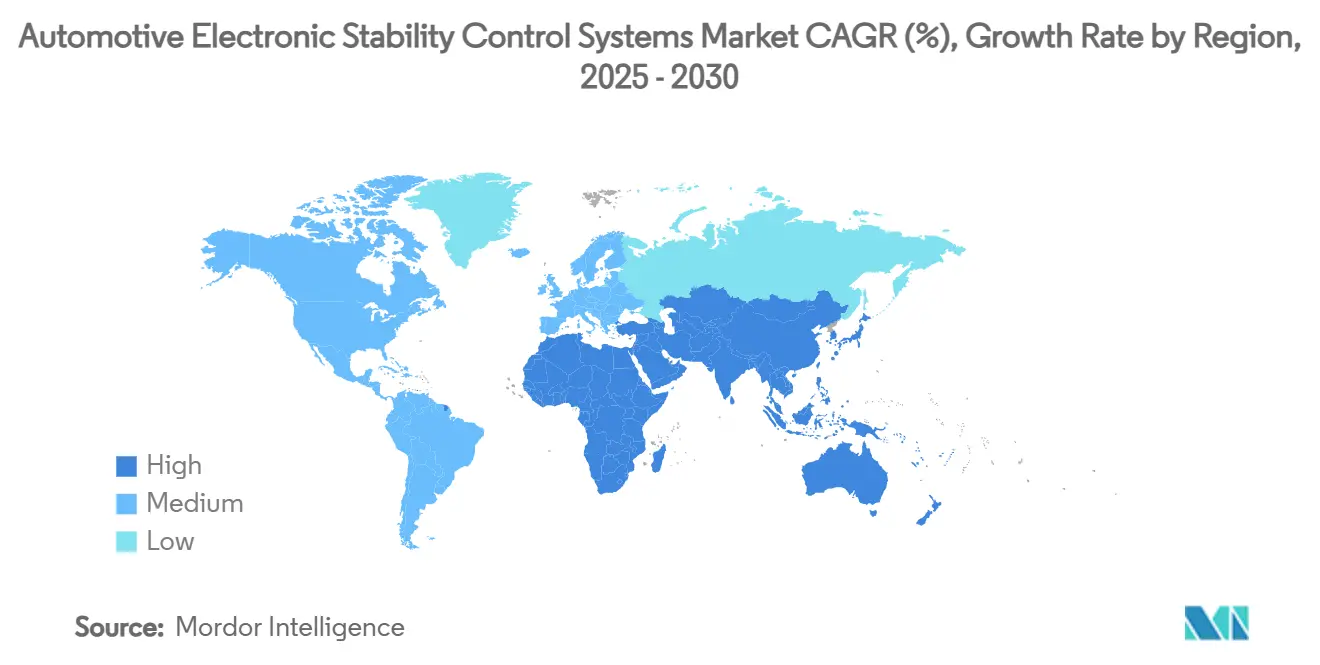

- حسب الجغرافيا، مثلت آسيا والمحيط الهادئ 48.67% من حصة سوق أنظمة التحكم الإلكتروني في الثبات للسيارات في 2024؛ ومن المقرر أن تنمو منطقة الشرق الأوسط وأفريقيا بأسرع معدل بمعدل نمو سنوي مركب قدره 10.93% حتى 2030.

اتجاهات ورؤى السوق العالمي لأنظمة التحكم الإلكتروني في الثبات للسيارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشريعات ESC الإلزامية في المركبات الخفيفة | +2.8% | عالمي، مع قيادة الاتحاد الأوروبي وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| اعتماد سريع لـ ADAS والقيادة الآلية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي أساسية، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| احتياجات ثبات الكبح التجديدي الخاصة بالمركبات الكهربائية | +1.6% | عالمي، مع قيادة الصين والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الانتقال نحو هياكل الكبح بواسطة الأسلاك | +1.4% | القطاعات المتميزة عالمياً | طويل المدى (≥ 4 سنوات) |

| تركيز متزايد على تقييمات NCAP الـ5 نجوم | +0.9% | أوروبا، أمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| ارتفاع إنتاج المركبات الخفيفة في الاقتصادات الناشئة | +0.7% | آسيا والمحيط الهادئ أساسية، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشريعات ESC الإلزامية في فئات المركبات الخفيفة

تدفع القوانين العالمية سوق أنظمة التحكم الإلكتروني في الثبات للسيارات من تقنية اختيارية إلى نظام فرعي إلزامي للمركبة. اللائحة العامة للسلامة II للاتحاد الأوروبي، السارية للنماذج الجديدة من يوليو 2024، تلزم كل مركبة شخصية ومركبة تجارية خفيفة بدمج ESC مع وظائف السلامة النشطة الأخرى. تطبق معايير مماثلة في الولايات المتحدة تحت FMVSS 126[1]"49 CFR Parts 571 and 585 [Docket No. NHTSA-2007-27662]," National Highway Traffic Safety Administration, nhtsa.gov. تحفز المواعيد المنسقة الشركات المصنعة للمعدات الأصلية لدمج ESC في مرحلة تعريف المنصة، مما يغذي اتفاقيات التوريد بالجملة التي تخفض التكلفة لكل قناة. هذه الفائدة للحجم واضحة بشكل خاص في قطاعات السيارات المدمجة، حيث كانت معدلات اختيار الخيارات السابقة متواضعة. يجب على صانعي المكونات لذلك مزامنة التحقق، والمصادقة، وجداول إطلاق البرمجيات عبر ثلاث قارات، مما يقصر حلقات التطوير ويرفع قيمة الهياكل المعيارية التي يمكن تحديثها لضبط إحساس الدواسة الخاص بالعلامة التجارية.

اعتماد سريع لـ ADAS والقيادة الآلية

تعتمد المحافظة على المسار، والكبح الطارئ التلقائي، والتحكم التكيفي في السرعة على موقف هيكل مستقر أثناء أحداث دمج أجهزة الاستشعار. وهكذا يصبح ESC العمود الفقري لوحدة التحكم في النطاق، مما يحول دوره من تصحيح الانزلاق التفاعلي إلى إدارة المسار التنبؤية. تغذي منصات الحوسبة المركزية بيانات معدل الانعراج، والتسارع الجانبي، وزاوية التوجيه في نماذج التعلم الآلي التي تتوقع حدود الاحتكاك وتشرط مسبقاً ضغط الكبح. النتيجة هي تدخل أكثر سلاسة، مما يحسن راحة الركاب ويقلل مطالبات الضمان. تتيح أيضاً الطاقة المعالجة الأعلى للموردين دفع التحديثات عبر الهواء التي تصقل معاملات الخوارزمية بدون زيارات الورشة، مما يخلق تدفقات إيرادات سنوية داخل سوق أنظمة التحكم الإلكتروني في الثبات للسيارات.

احتياجات ثبات الكبح التجديدي الخاصة بالمركبات الكهربائية

تحقن القطارات الكهربائية عزم تباطؤ متغير في خط نقل الحركة، مما يجبر ESC على التحكيم بين الكبح التجديدي والهيدروليكي. يؤمن التنسيق في الوقت الفعلي كفاءة استرداد الطاقة الكبيرة بينما يمنع قفل العجل أثناء مدخلات الدواسة المفاجئة. في المناخات الباردة، تؤثر تقلبات درجة حرارة البطارية على قدرة التجديد، لذلك يجب على منطق ESC الانتقال بسلاسة إلى مكابح الاحتكاك. يستجيب tier-1s بمعززات كهرو-هيدروليكية تمزج العزم خلال ميلي ثانية، قدرة محددة الآن من قبل معظم برامج المركبات الكهربائية المتميزة الصينية. مع ارتفاع أحجام البطارية الكهربائية، تسرع حالة الاستخدام هذه شراء أجهزة الاستشعار عالية النطاق الترددي وتدفع طلب السيليكون الإضافي الذي يفيد بائعي أشباه الموصلات المرسخين في صناعة التحكم الإلكتروني في الثبات.

الانتقال نحو هياكل الكبح بواسطة الأسلاك

استبدال أعمدة السوائل الفيزيائية بالأسلاك يقلص زمن استجابة الاستجابة ويسمح بتخصيص ضغط الزوايا الأربع. عقد توريد 2025 يغطي ما يقرب من 5 مليون مركبة يظهر ثقة الشركة المصنعة للمعدات الأصلية في أداء التشغيل الكهرو-ميكانيكي[2]Sebastian Blanco, "CES 2025 Bosch mobility," SAE, sae.org . الكبح بواسطة الأسلاك يؤمن أيضاً المنصات للقيادة الآلية من المستوى 3 لأنه يدعم نطاقات طاقة زائدة. تعقيد الهيكل يرفع محتوى البرمجيات إلى ما يقرب من نصف إجمالي تكلفة النظام، مما يخلق ساحة معركة لـ middleware APIs، والتشخيص، ومكتبات السلامة الوظيفية. الموردون الذين يتقنون هذه المجموعات يؤمنون التماسك التكاملي الذي يصعب على المقلدين منخفضي التكلفة إزالته، مما يجعل الكبح بواسطة الأسلاك مسرعاً هيكلياً لسوق أنظمة التحكم الإلكتروني في الثبات للسيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المسبقة ودورة الحياة المرتفعة | -1.8% | عالمي، يؤثر بشكل خاص على الأسواق الناشئة | قصير المدى (≤ سنتان) |

| تشبع المنصة في الأسواق الناضجة | -1.2% | أمريكا الشمالية وأوروبا بشكل أساسي | متوسط المدى (2-4 سنوات) |

| مخاطر الأمن السيبراني لوحدات التحكم الإلكترونية المتصلة بالشبكة في ESC | -0.7% | عالمي، مع أعلى قلق في القطاعات المتميزة | طويل المدى (≥ 4 سنوات) |

| مشاكل معايرة التعديل التحديثي للتعليق/الإطارات | -0.5% | قطاعات ما بعد البيع عالمياً | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة المسبقة ودورة الحياة المرتفعة لوحدات ESC

بين 300 إلى 800 دولار أمريكي لكل مركبة في الشكل المستقل وتتصاعد نحو 2,000 دولار أمريكي عندما تُربط مع الرادار، يمكن أن تمتص الفاتورة حصة من رقمين من أسعار معاملات القطاع الدخول. تضخم أشباه الموصلات يضاعف إنفاق الإلكترونيات لكل مركبة بحلول 2030، مما يدفع الشركات المصنعة للمعدات الأصلية للمطالبة بخصومات الحجم والمصادر المحلية. في جانب الملكية، تكلف إصلاحات ما بعد التصادم 50-100% أكثر عندما تُطلب أجهزة المعايرة. لذلك تقيم الأساطيل إجمالي تكلفة التشغيل بدلاً من أسعار التجزئة الرئيسية، مما يبطئ الانتشار في أسواق مشاركة الرحلات غير الرسمية ومتنزهات السيارات الشائخة.

تشبع المنصة في الأسواق الناضجة

حملت السيارات الشخصية في الولايات المتحدة ESC الإلزامي منذ سنة النموذج 2012؛ اتبعت أوروبا الغربية توقيتاً مماثلاً، مما دفع الانتشار فوق 95%. وبالتالي، يعتمد النمو الآن على دورات الاستبدال وترقيات الميزات مثل وحدات الانعراج التنبؤية. يعوض الموردون من خلال مبيعات البرمجيات وخدمات تحليل البيانات، لكن إجمالي شحنات الوحدة تصل لمرحلة الاستقرار. هذا التشبع يسحب متوسط معدل النمو السنوي المركب لسوق أنظمة التحكم الإلكتروني في الثبات للسيارات في الاقتصادات المتقدمة تحت المتوسط العالمي، مما يشجع البائعين على إعادة توجيه الاستثمار نحو المناطق الناشئة عالية النمو.

تحليل القطاع

حسب نوع المركبة: هيمنة السيارات الشخصية مع رياح المركبات الكهربائية الخلفية

حققت السيارات الشخصية 64.37% من إيرادات 2024 في سوق أنظمة التحكم الإلكتروني في الثبات للسيارات، مدعومة بالتفويضات القانونية ووعي سلامة المستهلك. تساهم المركبات التجارية الخفيفة بطلب كبير مع تسارع التجارة الإلكترونية حركة التسليم الحضرية التي تستفيد من تخفيف الانقلاب. من المتوقع أن يشهد قطاع السيارات الشخصية أسرع معدل نمو خلال فترة التوقعات، مسجلاً معدل نمو سنوي مركب قدره 7.73%، بشكل أساسي بسبب السيارات الكهربائية بالبطارية، التي تتطلب منطق توزيع العزم الذي يحافظ على قطارات الحركة عالية العزم الفوري في المسار.

في السيدان المتميزة، تنسق خوارزميات ESC مع مخمدات التعليق النشطة لإدارة نقل الوزن أثناء تغييرات المسار السريعة، ميزة الآن معيارية في قطاع C الأوروبي. يستخدم مشغلو أساطيل شاحنات التسليم بوابات التطبيقات عن بُعد التي تغذي أحداث تشغيل ESC في لوحات معلومات تدريب السائق، مما يقلل مطالبات التأمين. تصور حالات الاستخدام هذه كيف تكبر تحليلات البرمجيات مجموعة القيمة داخل سوق التحكم الإلكتروني في الثبات للسيارات ما بعد هوامش الأجهزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: وزن أجهزة الاستشعار اليوم، إمكانات البرمجيات غداً

احتلت تجميعات أجهزة الاستشعار 44.81% من إنفاق 2024، مما يعكس الحاجة للجيروسكوبات، ومقاييس التسارع، ومستشعرات سرعة العجل التي تلتقط بيانات ديناميكيات المركبة. مجموعات البرمجيات والخوارزميات، ومع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 18.42% مع انتقال الشركات المصنعة للمعدات الأصلية إلى مناطق الحوسبة المركزية. تبقى وحدات التحكم الإلكترونية مركز الأعصاب، موازنة عرض نطاق ناقل البيانات وحتمية نظام التشغيل في الوقت الفعلي.

يستغل موردو الخوارزميات خطوط التحديث عبر الهواء لتمديد عمر الميزة، مما يتيح أوضاع الأداء القائمة على الاشتراك التي تفتح تخصيص عزم أكثر عدوانية في أيام المسار. مع انتقال المركبات إلى عمود فقري إيثرنت جيجابت، يتوسع دمج أجهزة الاستشعار ليشمل تغذيات lidar والكاميرا، مما يدفع سوق أنظمة التحكم الإلكتروني في الثبات للسيارات نحو التمييز الرقمي بدلاً من الميكانيكي.

حسب التقنية: الإرث الهيدروليكي مقابل المستقبل الكهرو-ميكانيكي

حافظت المنصات الهيدروليكية على حصة 70.94% في 2024 بسبب كفاءة التكلفة وألفة الخدمة الميدانية. ومع ذلك، تتسارع الحلول الكهرو-هيدروليكية والكهرو-ميكانيكية الكاملة بمعدل نمو سنوي مركب قدره 19.37%، مدفوعة بمشاريع الكبح بواسطة الأسلاك في المركبات الكهربائية المتميزة. تنخفض منحنيات التكلفة مع استبدال وحدات المحرك-المضخة المعيارية للأسطوانات الرئيسية من الحديد المصبوب، مما يقلل الكتلة ويلغي خزانات السوائل الهيدروليكية.

فرق الأداء مرئي في معايير مسافة التوقف: تقلل الوحدات الكهرو-ميكانيكية مسافة الكبح على السطح الجاف بحتى 6 م من 100 كم/س مقارنة بالمضخات القديمة. بروتوكولات تجنب الحوادث الحكومية تقيس هذا المعيار بشكل متزايد، مما يغذي هجرة الشركة المصنعة للمعدات الأصلية. وبالتالي، انتقلت القيمة من صناعة الصلب إلى البرمجيات، مما يعيد تشكيل ديناميكيات سلطة المورد في صناعة التحكم الإلكتروني في الثبات.

حسب نوع الدفع: أغلبية ICE، زخم BEV

احتفظت منصات الاحتراق الداخلي بـ 58.26% من الإيرادات في 2024، ومع ذلك تسجل المركبات الكهربائية بالبطارية معدل نمو سنوي مركب متفوق قدره 22.64% حتى 2030. تمتد الهجائن على كلا المعسكرين، مضيفة تعقيد خوارزمية يشرف على تنسيق ضغط الكبح لتبديل الوضع. حجم السوق لسيارات الدفع الرباعي الكهربائية بالبطارية وحدها متوقع أن يتجاوز 11 مليار دولار أمريكي بحلول 2030.

حزم البطارية عالية الكثافة تخفض مركز الجاذبية لكن تدخل تحيز كتلة المحور الخلفي؛ ESC يعوض من خلال توزيع عزم المحور الأمامي-الخلفي. في الهجائن القابلة للشحن، يتطلب خلط القطار الحركي تنعيم عزم الانعراج أثناء أحداث بدء تشغيل المحرك. الموردون الذين يتقنون هذه الحالات الحافية يفوزون بترشيحات البرنامج، موسعين مكون ترخيص البرمجيات لإيرادات سوق التحكم الإلكتروني في الثبات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: هيمنة التركيب المعياري للشركة المصنعة للمعدات الأصلية،틈틈 مكانة ما بعد البيع

امتصت تركيبات الشركة المصنعة للمعدات الأصلية 89.42% من شحنات 2024 مع محاذاة الجداول التنظيمية مع دورات إطلاق النماذج. التركيب المصنعي يضمن دقة وضع أجهزة الاستشعار ويسمح بإعادة استخدام البرمجيات على مستوى المنصة. التعديلات التحديثية لما بعد البيع، بينما تنمو بمعدل نمو سنوي مركب قدره 15.72%، تواجه فجوات مهارات الورشة وعراقيل المصادقة.

يتركز طلب التعديل التحديثي في الأساطيل الخاضعة لقوانين سلامة جديدة للمركبات الموجودة. أجهزة المعايرة التي تخرط نقاط الصفر لأجهزة استشعار الانعراج لأحجام الإطارات نادرة، مما يحد من الحجم قصير المدى. مع ذلك، تربط بعض سلاسل الخدمة المتخصصة ترقيات ESC مع مجموعات التعليق، مما يوضح جيب متخصص ومع ذلك مربح داخل سوق أنظمة التحكم الإلكتروني في الثبات للسيارات.

تحليل الجغرافيا

ساهمت آسيا والمحيط الهادئ بـ 48.67% من الإيرادات العالمية في 2024، بينما من المتوقع أن تكون الشرق الأوسط وأفريقيا المناطق الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.93% حتى 2030. وسع صانعو السيارات الصينيون الإنتاج في آسيان، مما رفع توقعات إنتاج المركبات الخفيفة الإقليمية من 4.2 مليون إلى ما يقرب من 6 مليون وحدة بحلول منتصف الثلاثينيات. الحوافز الحكومية لمركبات الطاقة الجديدة تسرع اعتماد الكبح المتمحور حول البرمجيات، بينما مصانع أشباه الموصلات المحلية تقصر سلاسل التوريد. تسعى السياسة الصناعية للهند لتحقيق دوران سيارات بقيمة تريليون دولار أمريكي بحلول 2035، مما ينحت مدرج إضافي لتوسع سوق التحكم الإلكتروني في الثبات. اليابان وكوريا الجنوبية تتطيق خبرة المحرك ووحدة التحكم الإلكترونية، مما يرسخ القيادة التقنية.

تظهر أمريكا الشمالية مساراً ناضجاً ومع ذلك مستقراً. التركيب المفروض منذ سنة النموذج 2012 يشبع انتشار السيارات الجديدة، مما يحول النمو إلى وحدات الاستبدال وترقيات الميزات مثل وحدات الانعراج التنبؤية التي تتكامل مع طيارين للطريق السريع L3. مصانع التجميع الكندية تنسق مع لوائح الولايات المتحدة، مما يضمن اقتصادات القارة. تقدم طيارات الحافلات الآلية في ولايات Sun Belt منفذاً جديداً لأنظمة الكبح الكهرو-ميكانيكية المخصصة، مما يمدد قيمة دورة الحياة للموردين.

تحقق أوروبا معدل نمو سنوي مركب معتدل تحت خلفية مبيعات مركبات تصل لمرحلة الاستقرار ومع ذلك أهداف Euro-NCAP صارمة. حزمة لوائح السلامة 2024 حولت ESC المتقدم إلى مواصفة أساسية، مما يدفع التركيز نحو تحديثات البرمجيات التي تصقل سلاسة التدخل. tier-1s الألمانية تجرب وحدات الكبح بواسطة الأسلاك المربوطة بتحليلات استرداد الطاقة، بينما يركز المصنعون في جنوب أوروبا على الكتل الهيدروليكية محسنة التكلفة لسيارات المدينة من قطاع A. مجمعو العقود في أوروبا الشرقية يستوردون وحدات أجهزة الاستشعار من آسيا، مما يعزز شبكات التوريد عبر الإقليمية التي تستقر الشرق الأوسط وأفريقيا، تفتح أسرع معدل نمو سنوي مركب إقليمي بنسبة 10.93%، مدفوعة بتوسع البنية التحتية ومحاذاة السياسات مع رموز السلامة UNECE. أساطيل مجلس التعاون الخليجي تطالب بتخفيف الانقلاب في سيارات الدفع الرباعي عالية مركز الجاذبية المستخدمة في طرق الصحراء السريعة، مما يحفز الاعتماد المبكر. أمريكا الجنوبية تتبع بمعدل نمو سنوي مركب قدره 8.16%، بقيادة 400,018 تسجيل مركبة في البرازيل في 2023، مما يزيد تفويضات المحتوى المحلي. التعريفات تحفز الإنتاج داخل المنطقة للوحدات الإلكترونية، مما يخفف تقلبات العملة للموردين متعددي الجنسيات.

المشهد التنافسي

يتميز سوق أنظمة التحكم الإلكتروني في الثبات للسيارات بملف تعريف مركز مرسخ بموردي tier-1 راسخين منذ زمن طويل. Bosch وContinental وZF يتحكمون مجتمعين بأكثر من نصف الشحنات العالمية، مستفيدين من عقود من دراية تكامل الأنظمة ومكتبات براءات الاختراع التي تغطي دمج أجهزة الاستشعار والتعديل الهيدروليكي. فوز العقود غالباً ما يربط ESC مع مساعدة التوجيه وأنظمة الكاميرا، مما يدمج حصة المحفظة لكل مركبة.

تحافظ Bosch على القيادة من خلال محافظ ADAS المتكاملة؛ معرضها 2025 في CES سلط الضوء على مساعد الدوران الذكي المقترن بمنطق الكبح التنبؤي sae.org. منصة Aumovio من Continental تشير إلى محور استراتيجي نحو النظم البيئية للمركبات المعرفة بواسطة البرمجيات، محولة الكفاءات الميكانيكية القديمة إلى دورات تحديث متصلة بالسحابة. ZF تؤمن الحجم عبر جائزة كبح بواسطة الأسلاك لـ5 مليون مركبة التي تدعم الثقة في توقيعات الموثوقية الكهرو-ميكانيكية.

المتخصصون الأصغر يستهدفون مجموعات التعديل التحديثي لما بعد البيع أو سيارات الأداء المتخصصة لكنهم يواجهون تكاليف المصادقة الحادة التي تثني عن الحجم. موردو أشباه الموصلات يكتسبون قوة المساومة مع مضاعفة محتوى السيليكون، مما يشجع الشراكات العمودية حيث تعمل خوارزميات التحكم في الكبح على وحدات تحكم مخصصة. أوراق اعتماد الأمن السيبراني تصبح شرط مسبق للمناقصة مع اتصال المركبات بمجموعات سحابة الشركة المصنعة للمعدات الأصلية؛ البائعون الآن يربطون وحدات اكتشاف التسلل لتجنب اللوائح. إجمالاً، تدفع الكثافة التنافسية tier-1s للتمييز على البرمجيات وخدمات البيانات، إعادة تشكيل تركيب الإيرادات داخل صناعة التحكم الإلكتروني في الثبات.

قادة صناعة أنظمة التحكم الإلكتروني في الثبات للسيارات

-

Robert Bosch GmbH

-

Continental AG

-

Denso Corporation

-

ZF Friedrichshafen AG

-

Hyundai Mobis Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: ZF حصلت على عقد لتجهيز ما يقرب من 5 مليون مركبة بتقنية الكبح الكهرو-ميكانيكية التي تدعم وظائف ESC المتقدمة.

- يناير 2025: Bosch Limited قدمت مساعد الدوران الذكي وتثبيت المركبة التلقائي في معرض Bharat Mobility Global Expo 2025، مؤكدة محفظة السلامة المعرفة بواسطة البرمجيات.

- سبتمبر 2024: Continental أعلنت عن توسع واسع لما بعد البيع، مقدمة وحدات كاميرا متعددة الوظائف وأنظمة رادار متماشية مع جداول امتثال Euro 7.

- أكتوبر 2024: Hyundai Mobis كشفت عن 65 تقنية تنقل جديدة، بما في ذلك وحدات الكبح المتقدمة الحيوية لتكامل ESC في المركبات الكهربائية.

نطاق تقرير السوق العالمي لأنظمة التحكم الإلكتروني في الثبات للسيارات

نظام التحكم الإلكتروني في الثبات للسيارات مصمم للتحكم في ثبات المركبات والحفاظ عليه. يمنع النظام انزلاق المركبة ويمنع تحطم المركبة.

سوق أنظمة التحكم الإلكتروني في الثبات للسيارات مقسم إلى نوع المركبة، والمكونات، وقناة المبيعات، والجغرافيا. حسب نوع المركبة، السوق مقسم إلى سيارات شخصية ومركبات تجارية. حسب المكونات، السوق مقسم إلى أجهزة استشعار، ووحدات تحكم إلكترونية، ومحركات، ومكونات أخرى. حسب قناة المبيعات، السوق مقسم إلى الشركة المصنعة للمعدات الأصلية وما بعد البيع. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| أجهزة الاستشعار |

| وحدة التحكم الإلكترونية (ECU) |

| المحرك / الوحدة الهيدروليكية |

| البرمجيات والخوارزميات |

| مكونات أخرى |

| ESC الهيدروليكي |

| ESC الكهرو-هيدروليكي / الكهرو-ميكانيكي |

| مركبات محرك الاحتراق الداخلي |

| المركبات الهجينة والهجينة القابلة للشحن |

| المركبات الكهربائية بالبطارية |

| مزود بواسطة الشركة المصنعة للمعدات الأصلية |

| التعديل التحديثي لما بعد البيع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب المكونات | أجهزة الاستشعار | |

| وحدة التحكم الإلكترونية (ECU) | ||

| المحرك / الوحدة الهيدروليكية | ||

| البرمجيات والخوارزميات | ||

| مكونات أخرى | ||

| حسب التقنية | ESC الهيدروليكي | |

| ESC الكهرو-هيدروليكي / الكهرو-ميكانيكي | ||

| حسب نوع الدفع | مركبات محرك الاحتراق الداخلي | |

| المركبات الهجينة والهجينة القابلة للشحن | ||

| المركبات الكهربائية بالبطارية | ||

| حسب قناة المبيعات | مزود بواسطة الشركة المصنعة للمعدات الأصلية | |

| التعديل التحديثي لما بعد البيع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة التحكم الإلكتروني في الثبات للسيارات؟

سوق أنظمة التحكم الإلكتروني في الثبات للسيارات مقدر بـ 7.76 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 11.10 مليار دولار أمريكي بحلول 2030.

أي نوع مركبة يقود الاعتماد؟

تحتل السيارات الشخصية 64.37% من إيرادات 2024، مدفوعة بقوانين التركيب الإلزامي وطلب تقييم السلامة 5 نجوم.

كم سرعة نمو القطاع الفرعي للمركبات الكهربائية بالبطارية؟

السيارات الشخصية الكهربائية بالبطارية مخصصة للتوسع بمعدل نمو سنوي مركب قدره 22.64% حتى 2030 مع أصبح التحكم في الكبح التجديدي أمراً بالغ الأهمية.

لماذا تكتسب أنظمة الكبح الكهرو-ميكانيكية زخماً؟

تقلل أوقات استجابة المحرك، وتدعم هياكل الكبح بواسطة الأسلاك، وتمكن وظائف القيادة الآلية، مما يعزز معدل نمو سنوي مركب قدره 19.37% لقطاع التقنية.

أي منطقة تظهر أعلى إمكانات النمو؟

تقود منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 10.93% حتى 2030 بسبب نمو البنية التحتية واللوائح المنسقة للسلامة.

آخر تحديث للصفحة في: