حجم وحصة سوق أدوات التشخيص التلقائي للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

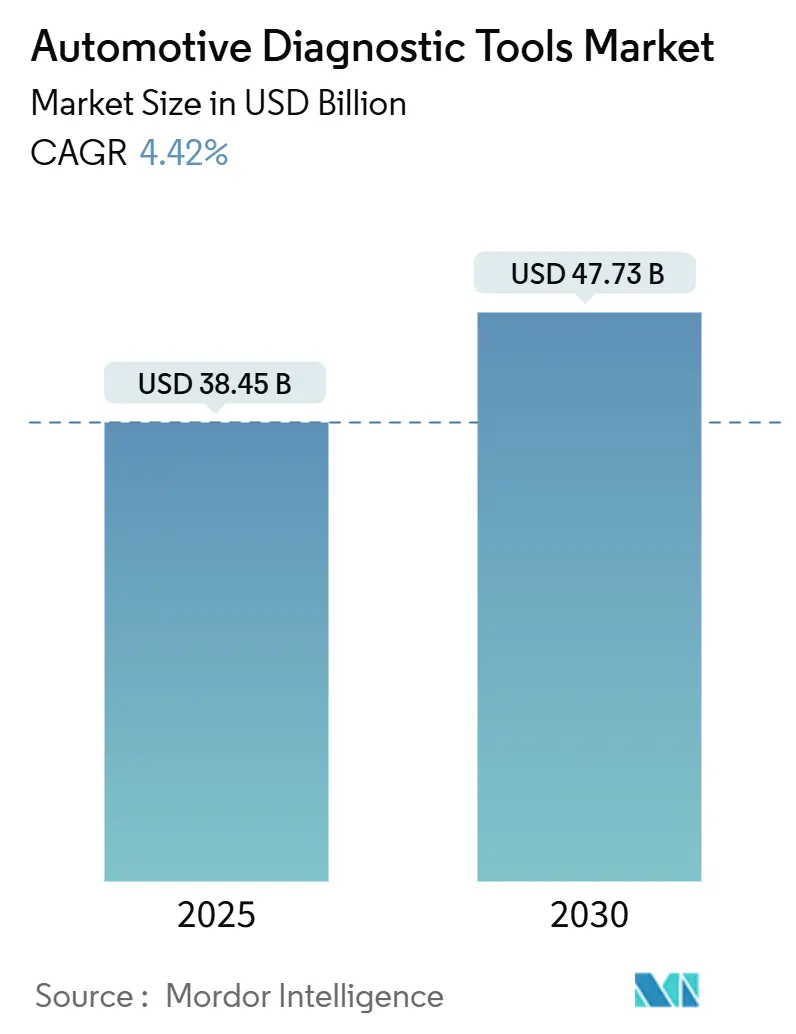

| حجم السوق (2025) | 38.45 مليار دولار أمريكي |

| حجم السوق (2030) | 47.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.42% CAGR |

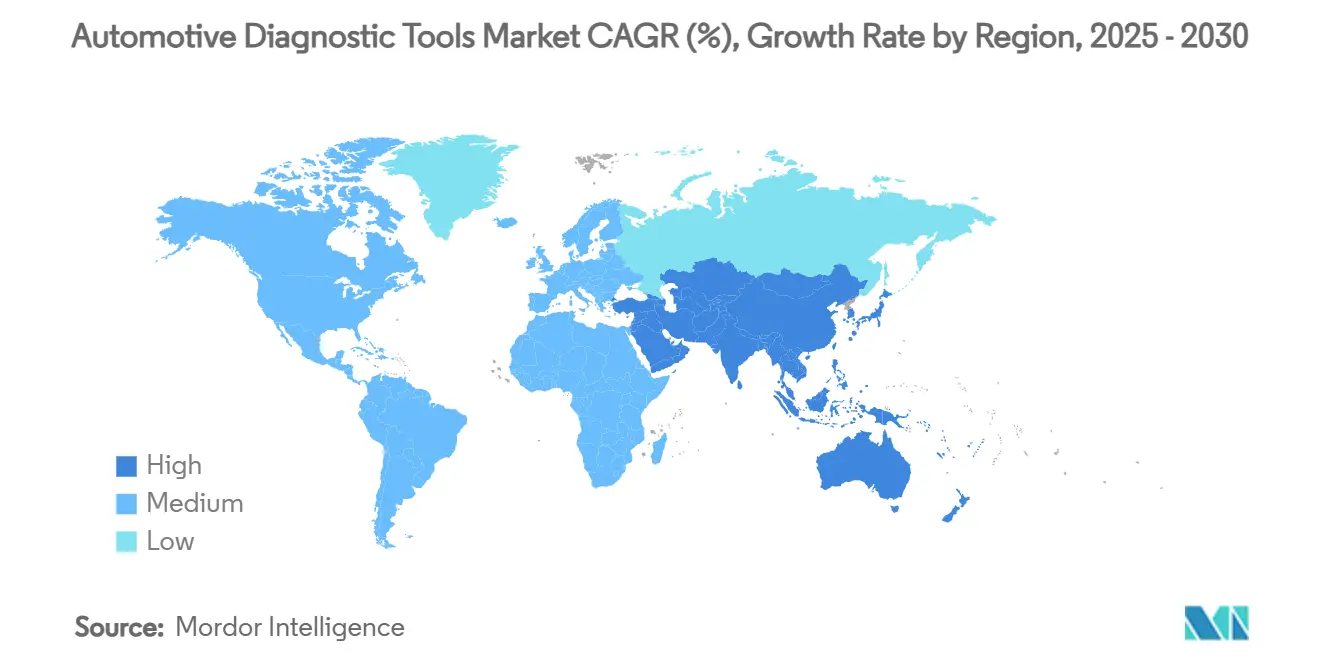

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوات التشخيص التلقائي للسيارات بواسطة Mordor Intelligence

بلغ حجم سوق أدوات التشخيص التلقائي للسيارات 38.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 47.73 مليار دولار أمريكي بحلول عام 2030، بنمو قدره 4.42% كمعدل نمو سنوي مركب. منصات المركبات المحددة بالبرمجيات، ومعايير الأمن السيبراني الأكثر صرامة، وقوانين الكهربة توجه مواصفات الأدوات نحو سلامة الجهد العالي، والاتصال عن بُعد، وتحليلات السحابة. الواجهات اللاسلكية، ودعم التحديث عبر الهواء، والتشفير الجاهز لمعايير ISO/SAE 21434 تشكل الآن معايير الشراء الأساسية لشبكات الخدمة الكبيرة. استراتيجيات تكامل المنصة التي تجمع قراءة رموز الأعطال، ومعايرة ADAS، وتحليلات الصيانة التنبؤية على شاشة واحدة تكتسب جذب لدى التجار ومشغلي الأساطيل. آسيا والمحيط الهادئ توفر أقوى جذب للحجم حيث أن إنتاج المركبات الكهربائية الإقليمية والإعانات الحكومية تسرّع من اعتماد أدوات المسح[1]Buoyed by Tech to Support Evolving Consumer Needs in Electrification, Software and Automation, Bosch Mobility in Americas Aims for Growth,

Bosch, bosch.com.

النتائج الرئيسية للتقرير

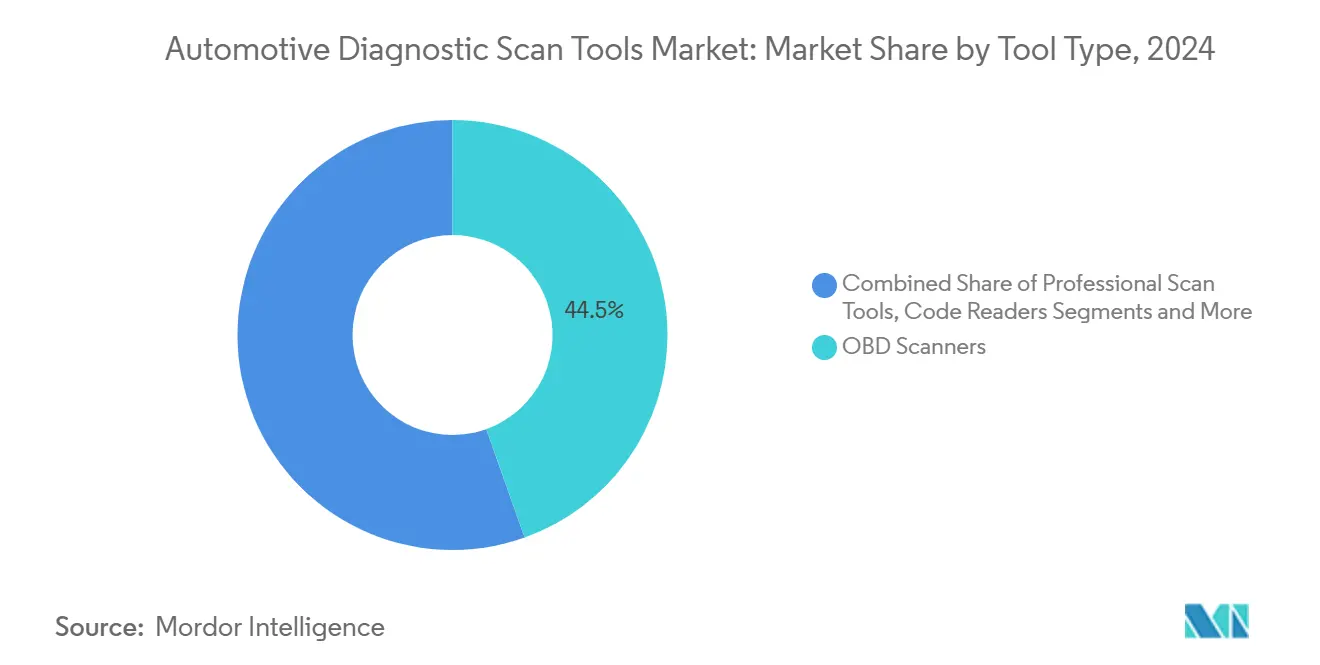

- حسب نوع الأداة، احتلت ماسحات OBD نسبة 44.58% من حصة سوق أدوات التشخيص التلقائي للسيارات في عام 2024، بينما من المتوقع أن توسع محللات الأنظمة الكهربائية بمعدل نمو سنوي مركب قدره 6.18% إلى عام 2030.

- حسب نوع المركبة، تصدرت السيارات الركاب بنسبة 61.35% من الإيرادات في عام 2024؛ المركبات التجارية الخفيفة تتقدم بمعدل نمو سنوي مركب قدره 6.35% حتى عام 2030.

- حسب الدفع، شكلت مجموعات نقل الحركة بالاحتراق الداخلي 70.27% من حجم سوق أدوات التشخيص التلقائي للسيارات في عام 2024، إلا أن المركبات الكهربائية التي تعمل بالبطارية تنمو بمعدل نمو سنوي مركب قدره 14.87%.

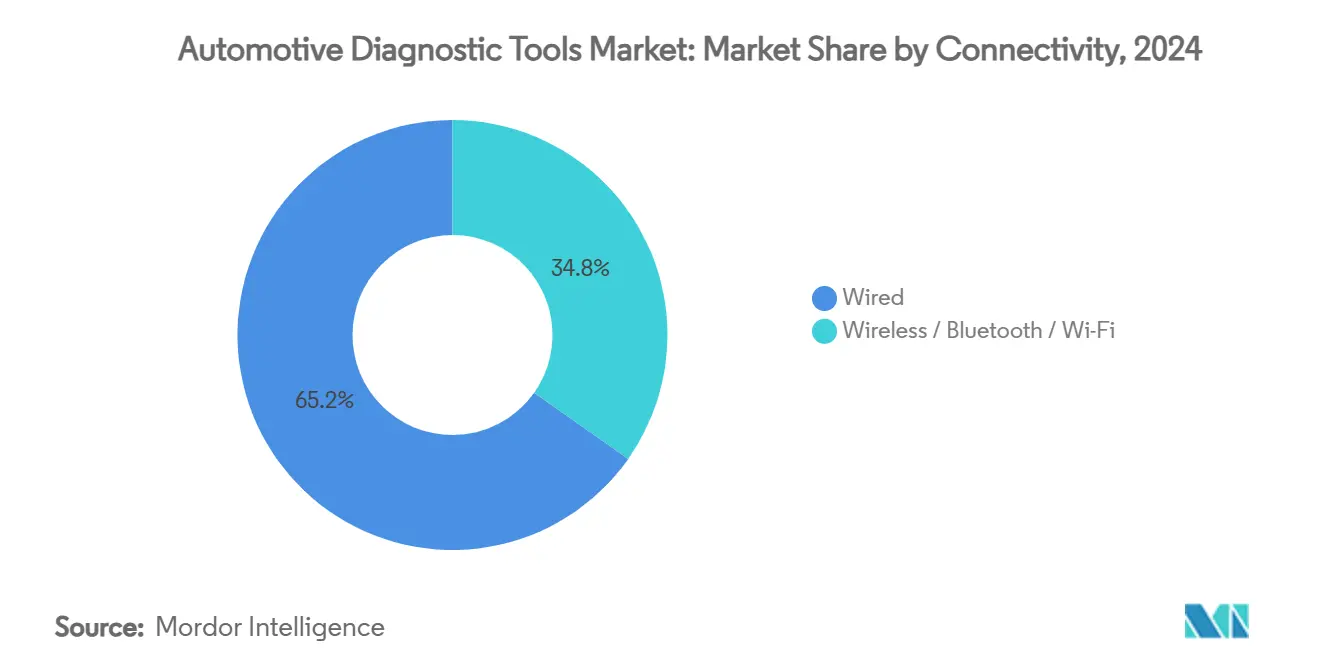

- حسب الاتصال، هيمنت الواجهات السلكية بنسبة 65.22% في عام 2024، بينما حققت الحلول اللاسلكية نفس معدل النمو السنوي المركب البالغ 12.25% المذكور أعلاه.

- حسب المستخدم النهائي، استحوذت وكلاء الشركات المصنعة الأصلية على نسبة 52.86% في عام 2024؛ مشغلو الأساطيل يظهرون أعلى معدل نمو سنوي مركب قدره 7.56% إلى عام 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على نسبة 36.41% في عام 2024 وتبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.84%.

اتجاهات ورؤى سوق أدوات التشخيص التلقائي للسيارات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكهربة السريعة لمجموعات نقل الحركة | +1.8% | عالمي، مع قيادة آسيا والمحيط الهادئ والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح OBD-III/التشخيص عن بُعد | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| الطلب المتزايد على تحليلات الصيانة التنبؤية | +0.8% | عالمي، متركز في الأساطيل التجارية | المدى المتوسط (2-4 سنوات) |

| ارتفاع أسطول المركبات الخفيفة العالمي | +0.6% | عالمي | المدى الطويل (≥ 4 سنوات) |

| تكامل تشخيصات تحديث البرمجيات OTA | +0.5% | أمريكا الشمالية، الاتحاد الأوروبي، الصين | المدى القصير (≤ سنتان) |

| تصاعد تعقيد الإلكترونيات داخل المركبة | +0.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكهربة السريعة لمجموعات نقل الحركة

النماذج الكهربائية التي تعمل بالبطارية تستخدم دوائر الجهد العالي، والحزم الحرارية، وأجهزة الشحن ثنائية الاتجاه التي لا تستطيع قارئات OBD-II القياسية استجوابها. ستطلب كاليفورنيا واجهة تشخيص موحدة للمركبات الكهربائية بحلول عام 2026، مما يجبر بائعي الأدوات على فك تشفير صحة البطارية، ومقاومة العزل، وأعطال الشاحن عبر العلامات التجارية. محللات محطات الشحن مثل Fluke FEV150 تنضم الآن لخلجان الخدمة للتحقق من تفاعل الشبكة. يجيب الموردون بأجهزة اختبار مخصصة للمركبات الكهربائية مثل THINKTOOL CE EVD، تغطي أكثر من 80 علامة تجارية. اعتماد القوى العاملة يتأخر عن طرح المركبات، لذلك الأدوات الغنية بالبيانات التي توجه التقنيين الأقل خبرة تفوز بالحصة.

تشديد قوانين OBD-III/التشخيص عن بُعد

معيار SAE J1979-2 يلزم مركبات محركات الاحتراق المباعة من عام 2027 بدعم خدمات التشخيص الموحدة، بينما معيار J1979-3 القادم يستهدف نماذج الانبعاثات الصفرية. منظمو CARB والاتحاد الأوروبي يضغطون أيضاً من أجل تقارير الأعطال في الوقت الفعلي والقائمة على السحابة التي تنقل الخدمة من المرآب إلى مركز البيانات. صناع الأدوات الكبار يستثمرون في بيانات اعتماد البوابة الآمنة وعمليات ISO/SAE 21434 التي قد يكافح المنافسون الصغار لتمويلها. المحركات الثقيلة فوق 14,000 رطل GVWR تواجه قوانين مراقبة متوازية تحت 40 CFR 86.010-18. البنية المعمارية عن بُعد تمكن الأساطيل من جدولة الخدمة قبل الأعطال، مما يقلل فترات التوقف غير المخطط لها.

الطلب المتزايد على تحليلات الصيانة التنبؤية

الناقلون التجاريون يبثون الآن بيانات مجموعة نقل الحركة والفرامل والإطارات إلى سحب الذكاء الاصطناعي التي تُعلِم بالشذوذ قبل أيام من الفشل. منصة Uptake تقرر عائداً 4 أضعاف على الاستثمار من خلال انخفاض الحوادث على جانب الطريق وإدارة مخزون قطع الغيار الأكثر إحكاماً. مع تطور المركبات إلى حاسوبات متنقلة، تنقل التشخيصات التنبؤية ورش العمل من الإصلاحات التفاعلية إلى إدارة وقت التشغيل المستمر، مما يرفع احتياجات المواهب البرمجية.

ارتفاع أسطول المركبات الخفيفة العالمي

مركبات أكثر على الطريق، وعمر متوسط أكبر، واستخدام أثقل للتجارة الإلكترونية يوسع مناسبات الخدمة السنوية. الشاحنات التجارية الخفيفة تسجل أسرع توسع للأسطول، مما يولد فحوصات متكررة للبطارية والفرامل والانبعاثات. دوران السيارات في الصين تجاوز 10 تريليون يوان صيني في عام 2023، مما يعزز مبيعات أدوات التشخيص المرتبطة بكل من النماذج التقليدية والطاقة الجديدة. الأسواق الناشئة تعتمد منصات مسح موحدة لتجنب تخزين أجهزة متعددة مملوكة، مما يرفع رافعة الحجم للموردين العالميين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة مقدماً لأدوات المسح المتقدمة | -1.1% | عالمي، خاصة يؤثر على ورش العمل المستقلة | المدى القصير (≤ سنتان) |

| عوائق اعتماد الأمان السيبراني | -0.7% | الاتحاد الأوروبي، أمريكا الشمالية، مع انتشار عالمي متزايد | المدى المتوسط (2-4 سنوات) |

| فجوة المهارات في ورش ما بعد البيع المستقلة | -0.5% | عالمي، حاد في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| معايير الاتصال المجزأة عبر الشركات المصنعة الأصلية | -0.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المرتفعة مقدماً لأدوات المسح المتقدمة

منصات معايرة ADAS من الدرجة العليا ومحللات الجهد العالي يمكن أن تتجاوز 50,000 دولار أمريكي لكل خليج، وهو امتداد للمرائب الصغيرة. إعانة اليابان التي تصل إلى 160,000 ين ياباني لكل متجر تعوض فقط جزءاً صغيراً من إجمالي الإنفاق على الأجهزة بالإضافة إلى التدريب. تحديثات الاشتراك تركب تكلفة الملكية إلا أنها تبقى ضرورية للوصول إلى البوابة الآمنة. هذه الاقتصاديات تدفع المستقلين نحو شبكات الامتياز أو منصات الخدمة عن بُعد مثل asTech التي تؤجر أدوات الشركات المصنعة الأصلية عند الطلب.

عوائق اعتماد الأمان السيبراني

معايير UN R155 و ISO/SAE 21434 تُلزم صناع الأدوات بتوثيق نمذجة التهديد، والتشفير وإجراءات التحديث قبل أن تمنح المركبات الوصول إلى الشبكة. دورات التدقيق تضيف 12-18 شهراً وطبقات هندسية جديدة، مما يعاقب المبتكرين المحدودين نقدياً. الموردون المعتمدون يحمون تقدمهم بجداول التصحيح المنتظمة وتحديثات بيانات الاعتماد عبر الهواء، مما يرفع العارضة التقنية للوافدين الجدد.

تحليل الشرائح

حسب نوع الأداة: تحول من قارئات وظيفة واحدة إلى منصات متكاملة

ماسحات OBD حصلت على أكبر شريحة من سوق أدوات التشخيص التلقائي للسيارات بنسبة 44.58% في عام 2024 لأنها تعمل على كل نموذج ركاب ما بعد عام 1996. حجم سوق أدوات التشخيص التلقائي للسيارات المرتبط بهذه الفئة لا يزال ينمو، إلا أن خلجان الخدمة الحديثة تطلب ميزات ADAS ومجموعة والجهد العالي والمزامنة السحابية التي تفتقر إليها أجهزة اليد التقليدية. مكتبة رموز Snap-on لربيع عام 2025 تضيف ملايين الاختبارات والبوابات الآمنة لمرسيدس-بنز، مما يؤكد السباق لدمج عمق الشركات المصنعة الأصلية داخل الأجهزة العامة.

محللات الأنظمة الكهربائية، التي تحقق أسرع معدل نمو سنوي مركب قدره 6.18%، تعتمد على وحدات البلوتوث 5.0 وواي فاي ثنائية النطاق التي تحافظ على الإنتاجية أثناء تحميلات القياسات المباشرة. اختبارات تسرب الضغط ومسابر عزل البطارية تكمل الماسح الأساسي من خلال ضمان الأمان الحراري في حزم المركبات الكهربائية، مع حصول معدات Redline Detection على تأييدات سلامة الأسطول. الموردون يدمجون حزم استشعار متعددة في هيكل واحد لنشر التكلفة عبر المهام وتبرير علاوات الأسعار وسط ورش العمل الحساسة للميزانية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المركبة: الأساطيل التجارية ترسو الابتكار إلا أن السيارات الركاب تحتفظ بقيادة الحجم

السيارات الركاب احتفظت بنسبة 61.35% من حصة سوق أدوات التشخيص التلقائي للسيارات في عام 2024، مدعومة بعمليات فحص الانبعاثات والسلامة الروتينية. الشاحنات والشاحنات الموجهة للأسطول، ومع ذلك، تقود اتجاهات مواصفات الأدوات. المركبات التجارية الخفيفة تنمو بمعدل نمو سنوي مركب قدره 6.35% إلى عام 2030 حيث أن التجارة الإلكترونية تسرّع دورات التسليم التي تعاقب وقت التوقف. منصات مثل International Trucks' OnCommand Connection تغذي بيانات الأداء في الوقت الفعلي إلى لوحات المعلومات السحابية، مما يحث أوامر الخدمة الاستباقية التي تقطع أحداث جانب الطريق.

المنصات الثقيلة فوق 14,000 رطل GVWR تمتثل لتشخيصات CFR الأكثر صرامة، مما يوسع متطلبات دعم البروتوكول داخل الأجهزة متعددة العلامات التجارية. تقارير Bosch Vehicle Health تبرز الآن انحرافات سوائل التبريد والزيت على الأساطيل المختلطة، مما يتيح لمديري الصيانة معالجة القضايا قبل تلف المحرك. مع وصول الكهربة إلى شاحنات التسليم، يجب على صناع الأدوات ردم تحليلات الاحتراق والبطارية في تدفق عمل واحد، مما يسهل منحنيات التعلم للتقنيين والمخزون.

حسب الدفع: الخبرة في الجهد العالي تعيد تشكيل بنية الأداة

منصات الاحتراق الداخلي لا تزال تمثل 70.27% من حجم سوق أدوات التشخيص التلقائي للسيارات في عام 2024، لذلك أدوات المسح تبقى متجذرة في بروتوكولات OBD. إلا أن معدل النمو السنوي المركب البالغ 14.87% للنماذج الكهربائية التي تعمل بالبطارية يعيد تعيين أولويات التشخيص. أوضاع "Pro" في Mega macs تحلل حالة الشحن، والمقاومة، والانجراف الحراري داخل حزم 400 فولت و800 فولت. قوانين كاليفورنيا ستُلزم كل مركبة كهربائية مباعة بعد عام 2026 بكشف بيانات صحة البطارية الموحدة، مما يتآكل الصوامع المملوكة ويفضل الأجهزة متعددة العلامات التجارية.

مجموعات نقل الحركة الهجينة تضاعف التعقيد من خلال دمج فحوصات معالجة العادم مع اختبار العاكس، وهي منطقة ستوضحها مواصفة SAE J1979-3 القادمة. المستثمرون يدعمون شركات الروبوتات الناشئة مثل Kinetic Automation التي تستخدم الرؤية الحاسوبية للتشخيص غير المتصل للمركبات الكهربائية، واعدة بفرز أسرع في مراكز الخدمة عالية الحجم. هذا التقارب للتشخيصات البصرية والحرارية والرقمية يحدد خرائط طريق المنتجات من الجيل القادم.

حسب الاتصال: اللاسلكي يكسب حصة لكن السلكي يحتفظ بهيمنة الفلاش العميق

الكابلات السلكية لا تزال ترسو نسبة 65.22% من حصة السوق في عام 2024 على قوة معدلات البيانات الآمنة المطلوبة لوميض البرامج الثابتة وإلغاء تأمين البوابة الآمنة. مع اعتماد المركبات لعمود فقري من إيثرنت الجيجابت، ستبقى الروابط الصلبة غير قابلة للاستبدال أثناء المعايرات الحرجة للسلامة. حتى مع ذلك، تتمتع الشريحة اللاسلكية بمعدل نمو سنوي مركب قدره 12.25% لأنها تُزيل مخاطر التعثر وتُمكن الفرز عن بُعد. مكدس OTA 12.0 الجديد من HARMAN ينسق التحديثات الموزعة عبر وحدات الحوسبة عالية الأداء، وأدوات التشخيص يجب أن تتداخل مع ذلك الخط.

مشغلو الأجهزة المحمولة أولاً يقدرون الدونجل التي تبث بيانات الإطار المجمد إلى الأجهزة اللوحية بينما يعمل التقنيون في مكان آخر على أرضية المحل. الوضعية الأمنية تبقى ذات أهمية قصوى؛ إرشادات ISO 15031-7 حول أمان ربط البيانات توجه طبقات المصادقة داخل محولات لاسلكية[2]"ISO 15031-7:2013," International Organization for Standardization, iso.org. تصاميم الأدوات الهجينة التي تجمع منافذ USB-C وواي فاي ثنائية النطاق تُقدم مرونة دون التنازل عن الامتثال.

حسب المستخدم النهائي: الأساطيل تتفوق على الوكلاء في اعتماد التحليلات

وكلاء الشركات المصنعة الأصلية سيطروا على 52.86% من إيرادات عام 2024 بسبب الوصول الحصري إلى الوظائف الخاصة بالعلامة التجارية. قطاع مشغلي الأساطيل، ومع ذلك، يرتفع بمعدل نمو سنوي مركب قدره 7.56% لأن الصيانة التنبؤية تقطع فشل جانب الطريق بنسبة تصل إلى 70%، وهي نتيجة تحقق عائداً سريعاً. مقدمو التشخيص عن بُعد مثل asTech يوردون عمليات مسح معتمدة من المصنع عند الطلب، مما يتيح للأساطيل الصغيرة تجنب النفقات الرأسمالية الكبيرة.

المرائب المستقلة تواجه عوائق استثمارية لكنها تتلقى دعماً حكومياً في أسواق مختارة؛ اليابان تسدد جزءاً من نفقات أدوات المسح والتدريب بدءاً من مارس 2025. برامج تطوير المهارات مثل أكاديمية Valeo Tech تُعتمد التقنيين على سلامة المركبات الكهربائية ومعايرة ADAS، مما يوسع مجمعات العمالة لجميع مجموعات المستخدمين النهائيين.

التحليل الجغرافي

آسيا والمحيط الهادئ تحتل 36.41% من حصة سوق أدوات التشخيص التلقائي للسيارات في عام 2024 وتتوسع بأسرع معدل عند 7.84% كمعدل نمو سنوي مركب. ارتفاع إنتاج المركبات الكهربائية في الصين بنسبة 50% خلال عام 2023، بالإضافة إلى قاعدة إيرادات سيارات بقيمة 10 تريليون يوان، يحافظ على الطلب القوي للأدوات. دفع بكين نحو أساطيل التنقل المستقل بحلول عام 2025 يتطلب تشخيصات تدرك V2X تتحقق من محاذاة الرادار ونظافة الليدار قبل الإرسال. اليابان تبدأ عمليات فحص OBD الإجبارية في أكتوبر 2024 وتدعم مشتريات أدوات المسح للورش لضمان الامتثال. المشاريع المشتركة لما بعد البيع في الهند بين ASK Auto وAISIN تمدد شبكات قطع الغيار والخدمة عبر جنوب آسيا، مما يرفع اختراق أدوات المسح في مدن الدرجة الثانية.

أمريكا الشمالية تتبع بزخم تنظيمي قوي. قانون السيارات النظيفة المتقدم II في كاليفورنيا يفرض تشخيصات موحدة للمركبات الكهربائية بحلول عام 2026، وCARB تُجرب مفاهيم OBD عن بُعد التي تزيل الحاجة لزيارات الفحص الفيزيائية[3]"On-Board Diagnostic II (OBD II) Systems Fact Sheet," California Air Resources Board, arb.ca.gov. الأساطيل تعتمد تقارير صحة الذكاء الاصطناعي من Uptake لتحسين ميزانيات الصيانة، مما يعزز ترقيات الأدوات التي تدفع البيانات إلى لوحات المعلومات السحابية. وكلاء الشركات المصنعة الأصلية يضيفون عمليات إلغاء تأمين البوابة الآمنة للعلامات التجارية مثل مرسيدس-بنز من خلال موجة برمجيات Snap-on عام 2025.

أوروبا تتماشى مع قوانين الأمان السيبراني UN R155 التي تطلب عمليات تدقيق اعتماد النوع لواجهات التشخيص. الموردون الكبار يدمجون أطر ISO/SAE 21434 لتلبية هذه التدقيقات، وورش الامتياز تستفيد من تغطية الامتثال المؤسسي[4]UN Regulation No. 155 - Uniform Provisions Concerning the Approval of Vehicles With Regards to Cyber Security and Cyber Security Management System [2025/5],

Publications Office of the European Union, eurolex.europa.eu. مخططات التدريب المعتمدة من قبل معهد صناعة السيارات تسد فجوات المهارات، خاصة لخدمة الجهد العالي.

المشهد التنافسي

يُظهر سوق أدوات التشخيص التلقائي للسيارات تركيزاً معتدلاً مع ديناميكيات تنافسية مجزأة، بدون لاعب واحد يقود السيطرة المهيمنة على السوق بسبب متطلبات العملاء المتنوعة عبر وكلاء الشركات المصنعة الأصلية، وورش العمل المستقلة، ومشغلي الأساطيل. الأنماط الاستراتيجية تؤكد على تكامل المنصة والامتثال للأمان السيبراني، مع لاعبين كبار مثل Bosch يُقدمون برمجيات ESI[tronic] Evolution التي تدمج تشخيص المركبة، وتعليمات الإصلاح، ووثائق صانع السيارات في منصات موحدة بينما يضيفون دعم تشخيص تيسلا بدءاً من عام 2025.

الداخلون الجدد يستغلون الذكاء الاصطناعي والروبوتات. روبوتات الرؤية الحاسوبية من Kinetic Automation تمسح المركبات الكهربائية دون توصيلات فيزيائية، واعدة بمكاسب الإنتاجية لممرات الخدمة عالية الحجم. Uptake يشارك مع TruckSuite لدفع التحليلات التنبؤية للأساطيل الصغيرة، باستخدام تغذيات القياس عن بُعد الموجودة بدلاً من الأجهزة المخصصة. AsTech تقدم عمليات مسح للشركات المصنعة الأصلية عن بُعد بدون رسوم شهرية، جاذبة للمحلات المستقلة التي تسعى للعمق على مستوى المصنع دون استثمار ثقيل.

الامتثال للأمان السيبراني يحدد خندقاً رئيسياً. البائعون يصنعون خطوط أنابيب وثائق ISO/SAE 21434 وبنية تحتية للتصحيح المستمر للاحتفاظ بوصول اعتماد النوع. الشراكات مع عمالقة السحابة مثل Bosch-Microsoft تقود الذكاء الاصطناعي التوليدي للتفسير الآلي للأعطال. في الوقت نفسه، مفاهيم الامتياز مثل Bosch Auto Service تجمع خلجان الجهد العالي، وبرمجيات إدارة المحل واشتراكات التشخيص لقفل إيرادات ما بعد البيع.

قادة صناعة أدوات التشخيص التلقائي للسيارات

-

Delphi Automotive PLC

-

Robert Bosch GmbH

-

Continental AG

-

Snap-on Incorporated

-

Denso Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: Snap-on أصدرت برمجيات التشخيص لربيع عام 2025، مضيفة وصول البوابة الآمنة وتغطية أكثر من 30 علامة تجارية.

- ديسمبر 2024: Repairify تشارك مع Auto-Wares لنشر خدمات التشخيص عن بُعد من asTech عبر متاجر Bumper to Bumper و Auto Value.

- نوفمبر 2024: Autel أطلقت الجهاز اللوحي التشخيصي MaxiSYS 906 MAX مع ميزات ADAS الموسعة.

نطاق تقرير سوق أدوات التشخيص التلقائي للسيارات العالمي

أدوات التشخيص التلقائي للسيارات تُستخدم لتشخيص الأعطال في المركبة، ومع تزايد تعقيد بنية المركبة بسبب التقنيات المتقدمة، فإن دور أدوات التشخيص التلقائي للسيارات يتزايد يوماً بعد يوم حيث تُحدد وتُصلح المشكلة بسرعة. إنها عالية الكفاءة ويمكنها تحليل الرموز المعقدة أثناء إجراء التشخيصات في مجموعة نقل الحركة والهيكل والشاسيه للمركبة. هذه الأدوات تُستخدم بشكل كبير في محطات الخدمة لجميع أنواع السيارات، بدءاً من المركبات الاستهلاكية الخفيفة إلى المركبات الاستهلاكية الثقيلة.

تقرير سوق أدوات التشخيص التلقائي للسيارات يغطي تفاصيل حول أحدث التقنيات والاتجاهات والتطورات في السوق. نطاق التقرير يغطي التقسيم بناءً على النوع، ونوع المركبة، والجغرافيا. على أساس النوع، يُقسم السوق إلى OBD، ومحلل النظام الكهربائي، وأداة المسح. على أساس نوع المركبة، يُقسم السوق إلى السيارات الركاب والمركبات التجارية. على أساس الجغرافيا، يُقسم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم.

لكل شريحة، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| ماسحات OBD |

| أدوات المسح المهنية |

| محللات الأنظمة الكهربائية |

| اختبارات الضغط والتسرب |

| قارئات الرموز |

| السيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| محرك الاحتراق الداخلي |

| المركبة الكهربائية التي تعمل بالبطارية |

| الهجين والهجين القابل للتوصيل |

| سلكي |

| لاسلكي / بلوتوث / واي فاي |

| وكلاء الشركات المصنعة الأصلية |

| المرائب المستقلة لما بعد البيع |

| مشغلو الأساطيل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الأداة | ماسحات OBD | |

| أدوات المسح المهنية | ||

| محللات الأنظمة الكهربائية | ||

| اختبارات الضغط والتسرب | ||

| قارئات الرموز | ||

| حسب نوع المركبة | السيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب الدفع | محرك الاحتراق الداخلي | |

| المركبة الكهربائية التي تعمل بالبطارية | ||

| الهجين والهجين القابل للتوصيل | ||

| حسب الاتصال | سلكي | |

| لاسلكي / بلوتوث / واي فاي | ||

| حسب المستخدم النهائي | وكلاء الشركات المصنعة الأصلية | |

| المرائب المستقلة لما بعد البيع | ||

| مشغلو الأساطيل | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أدوات التشخيص التلقائي للسيارات؟

حجم سوق أدوات التشخيص التلقائي للسيارات هو 38.45 مليار دولار أمريكي في عام 2025، مع توقعات لتحقيق 47.73 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.42%.

لماذا تكتسب أدوات التشخيص اللاسلكية شعبية؟

المحولات اللاسلكية تدعم الفرز عن بُعد، والتحديثات عبر الهواء وتدفقات بيانات الصيانة التنبؤية، مما يساعد الأساطيل في تقليل وقت التوقف بينما تحقق معدل نمو سنوي مركب قدره 12.25%.

كيف ستؤثر لائحة كاليفورنيا لعام 2026 على أدوات التشخيص؟

اللائحة تفرض واجهة تشخيص موحدة للمركبات الكهربائية تكشف بيانات البطارية والشاحن، مما يدفع صناع الأدوات لاعتماد بروتوكولات الجهد العالي المشتركة والاتصال السحابي.

أي شريحة سوق تتوسع بأسرع معدل حسب نوع الدفع؟

المركبات الكهربائية التي تعمل بالبطارية تقود بمعدل نمو سنوي مركب قدره 14.87%، مما يدفع الطلب على اختبارات سلامة الجهد العالي ومحللات صحة حالة البطارية.

ما التحدي الذي تواجهه ورش العمل المستقلة عند ترقية التشخيصات؟

منصات المسح المتقدمة يمكن أن تكلف أكثر من 50,000 دولار أمريكي وتتطلب تحديثات برمجية مدفوعة، مما يخلق أعباء رأسمالية واشتراكات لا تعوضها الإعانات في أسواق مثل اليابان إلا جزئياً.

آخر تحديث للصفحة في: