حجم وحصة سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 217.04 مليون دولار أمريكي |

| حجم السوق (2030) | 328.73 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.77% CAGR |

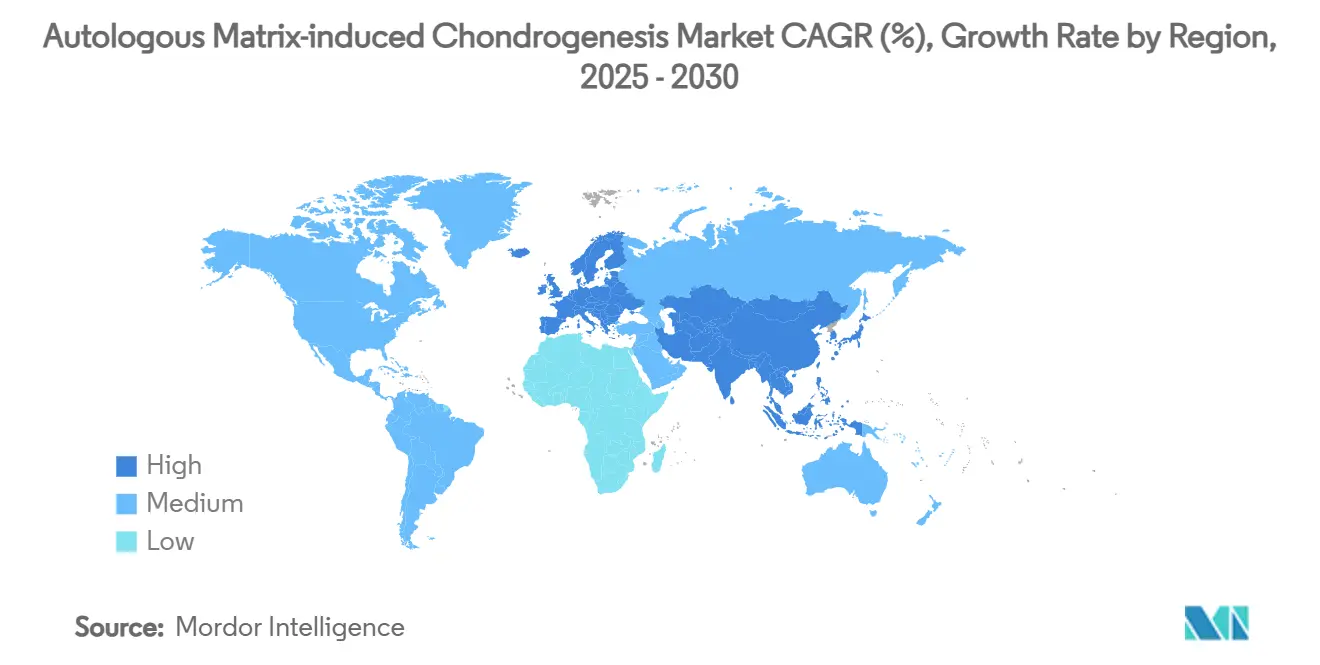

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية بواسطة موردور إنتليجنس

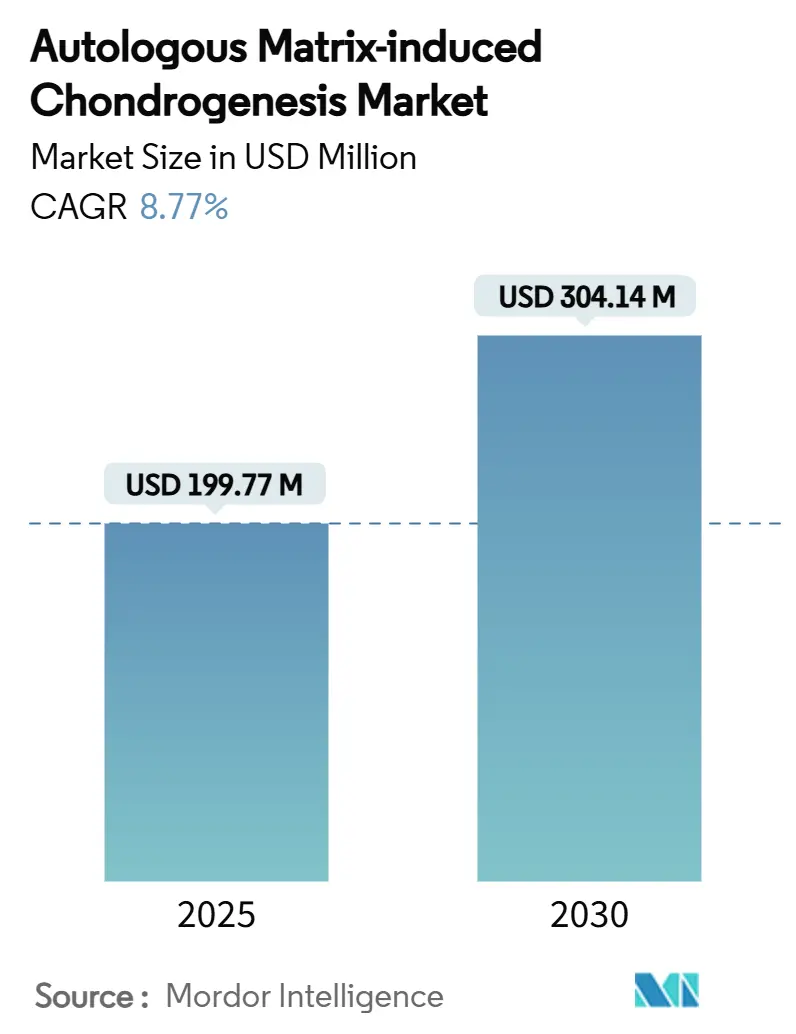

يبلغ سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية 199.77 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 304.14 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.77%. تأتي الدفعة من الجراحين الذين يسعون إلى جسر من مرحلة واحدة بين تقنية الكسور المجهرية التقليدية والزراعات الخلوية المعقدة، وهي مكانة يملؤها AMIC من خلال دمج تحفيز نخاع العظم مع سقالة واقية. الاعتماد السريع لتقنيات العظام الأقل توغلاً، وارتفاع أحجام الجراحة الخارجية، واستمرار موافقات إدارة الغذاء والدواء الأمريكية تدعم الطلب. تبقى سقالات حمض الهيالورونيك المادة المفضلة، لكن منصات الشيتوزان تتفوق على المنافسين حيث يفتح الابتكار الهيدروجيلات النشطة بيولوجياً ومُوصلة الأدوية. تحتفظ أمريكا الشمالية بالريادة بفضل توافق التسديد والأدلة السريرية القوية، بينما تسجل آسيا والمحيط الهادئ أسرع توسع على خلفية الاستثمارات في البنية التحتية والمشاركة المتنامية في الرياضة.

النتائج الرئيسية للتقرير

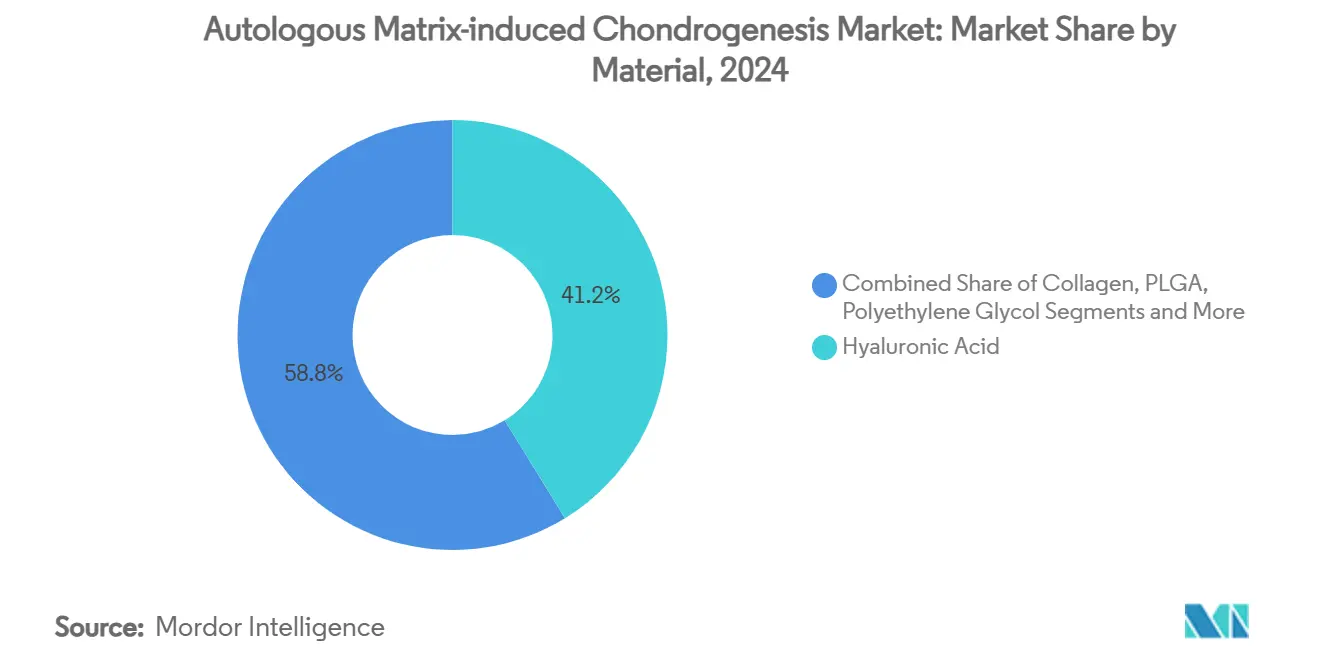

- حسب المواد، استحوذ حمض الهيالورونيك على 41.23% من حصة سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية في عام 2024، بينما يُتوقع نمو الشيتوزان والمواد الحيوية الجديدة الأخرى بمعدل نمو سنوي مركب قدره 11.73% خلال عام 2030.

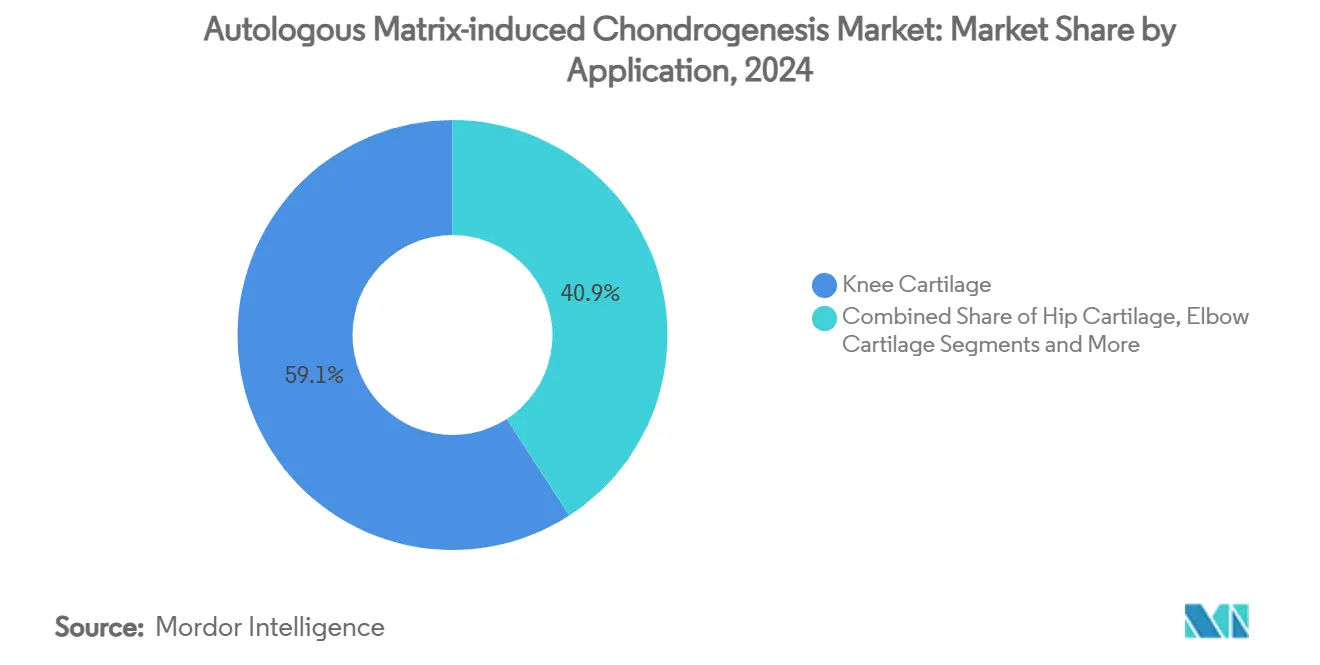

- حسب التطبيق، استحوذ غضروف الركبة على 59.14% من حجم سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية في عام 2024؛ يُتوقع توسع غضروف الورك بمعدل نمو سنوي مركب قدره 12.43% حتى عام 2030.

- حسب المستخدم النهائي، تصدرت المستشفيات بحصة إيرادات قدرها 53.44% في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 11.15% خلال عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 36.77% من حصة سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية في عام 2024، بينما تستعد آسيا والمحيط الهادئ لمعدل نمو سنوي مركب قدره 10.98% حتى عام 2030.

اتجاهات ورؤى سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار التهاب المفاصل التنكسي وإصابات الغضاريف | +2.1% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد حالات الصدمات المرتبطة بالرياضة في جميع أنحاء العالم | +1.8% | عالمي، خاصة آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| تسارع الطلب على الإجراءات العظمية الأقل توغلاً | +2.3% | عالمي، تقوده الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع التسديد لإصلاح غضروف الركبة | +1.2% | أمريكا الشمالية وأوروبا بشكل أساسي | طويل المدى (≥ 4 سنوات) |

| زيادة في مراكز الجراحة الخارجية التي تتبنى AMIC | +1.9% | أمريكا الشمالية، تتوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| تطوير سقالات HA المرتبطة ضوئياً من الجيل التالي التي تمكن الإصلاح من مرحلة واحدة | +1.4% | عالمي، مع الاعتماد المبكر في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار التهاب المفاصل التنكسي وإصابات الغضاريف

يرتفع متوسط العمر المتوقع على مستوى العالم، ومعه عدد الأشخاص الذين يعيشون طويلاً بما يكفي لتطوير مرض المفاصل التنكسي. يؤثر التهاب المفاصل التنكسي الآن على 27 مليون أمريكي، وتمثل الحالات اللاحقة للصدمة 10-12% إضافية من المجموع، مما يبرز الحاجة السريرية غير الملباة لخيارات إصلاح الغضاريف المتينة.[1]Mahammad Gardashli, "Mechanical Loading and Orthobiologic Therapies in the Treatment of Post-Traumatic Osteoarthritis," Frontiers in Bioengineering and Biotechnology, frontiersin.orgفي هذا السياق، تجذب إجراءات AMIC من مرحلة واحدة الجراحين لأنها تتجنب خطوات توسيع الخلايا المكلفة مع تحسين جودة الأنسجة. تُظهر الأدلة متوسطة المدى أن المرضى المعالجين بالزراعات المتقدمة يواجهون خطراً أقل بنسبة 87% لاستبدال الركبة الكامل خلال أربع سنوات، مما يقوي حجة الإجراء القائمة على القيمة. ترى أنظمة الرعاية الصحية التي تواجه ضغط الميزانية في AMIC وسيلة لتأخير أو حتى تجنب استبدالات المفاصل، التي تحمل تكاليف لاحقة أعلى. مع استمرار شيخوخة السكان وبقائهم نشطين، يجب أن يحافظ التدفق المستمر لآفات الغضاريف على الطلب على الحلول من مرحلة واحدة في مسار تصاعدي.

تزايد حالات الصدمات المرتبطة بالرياضة في جميع أنحاء العالم

ترتفع المشاركة في الرياضات المنظمة عبر مستويات الشباب والهواة والمحترفين، مما يخلق قمعاً أوسع للإصابات للرعاية العظمية. بين عامي 2014 و2023، سجلت أقسام الطوارئ الأمريكية أكثر من 843,000 إصابة في الأطراف السفلية مرتبطة بكرة القدم، منها مشاكل الكاحل تمثل 36.39%. تعكس كرة السلة المحترفة هذا العبء، حيث تشكل المشاكل العضلية الهيكلية 65.54% من جميع الأحداث الصحية والركبة وحدها تمثل ما يقرب من الربع.[2]Vangelis Sarlis, "Injury Patterns and Impact on Performance in the NBA League Using Sports Analytics," Computation, mdpi.com يعيد نهج AMIC الأقل توغلاً 80.8% من رياضيي آفات الكاحل إلى الرياضة خلال حوالي 43 شهراً، وهي إحصائية تلقى صدى لدى اللاعبين والفرق التي تركز على سرعة التأهيل.[3]Riccardo D'Ambrosi, "Return to Sport After Arthroscopic Autologous Matrix-Induced Chondrogenesis for Osteochondral Lesion of the Talus," Clinical Journal of Sport Medicine, journals.lww.com لذلك ينظر الجراحون إلى AMIC كجسر عملي بين الإدارة المحافظة وأقصى درجات استبدال المفاصل. النمو المستمر في المشاركة الرياضية العالمية - خاصة في آسيا والمحيط الهادئ - سيوسع مجموعة المرشحين لتقنيات حفظ الغضاريف.

تسارع الطلب على الإجراءات العظمية الأقل توغلاً

تتحول تقديم الرعاية الصحية بسرعة من أجنحة المرضى الداخليين إلى الأجنحة الخارجية، مدفوعة بتفويضات الدافعين وتفضيل المرضى. تُجري مراكز الجراحة الخارجية بالفعل 72% من العمليات الأمريكية ويمكن أن تعمل بتكلفة أقل بنسبة 45-60% من أقسام المرضى الخارجيين في المستشفيات. لقد ضخمت مراكز الرعاية الطبية والخدمات الطبية هذه الهجرة من خلال إضافة رموز عظمية جديدة إلى قائمة ASC وزيادة التسديد بنسبة 3.1% للمرافق المؤهلة. الممكنات التقنية مثل تنظير المفاصل بالإبرة المُوجه بالذكاء الاصطناعي تجعل من الممكن إجراء إصلاح الغضاريف من مرحلة واحدة من خلال أبواب بالكاد أوسع من إبرة الخزعة، مما يقلل من صدمة الأنسجة الرخوة ويقصر وقت الشفاء.[4]Alex B. Walinga, "Needle Arthroscopy for Osteochondral Lesions of the First Metatarsophalangeal Joint: A Standardized Approach," PubMed, pubmed.ncbi.nlm.nih.gov مع وصول رضا المرضى المُبلغ عنه إلى 92% في أجواء ASC وانخفاض أوقات الانتظار بالخُمس، يوفر نموذج المرضى الخارجيين أرضاً خصبة لاعتماد AMIC.

تطوير سقالات HA المرتبطة ضوئياً من الجيل التالي التي تمكن الإصلاح من مرحلة واحدة

يدفع علم المواد سقالات حمض الهيالورونيك إلى ما وراء حشوات اللزوجة المرنة البسيطة. الهيدروجيلات HA القابلة للحقن التي تحمل عامل النمو المحول بيتا 3 تحفز التكوين الغضروفي القوي، مما يؤدي إلى إصلاح غضروفي أكثر سمكاً وتنظيماً في النماذج قبل السريرية. يعمل الربط الضوئي على استقرار هذه البنى أكثر، مما يسمح للجراحين بتشكيل وعلاج السقالة مباشرة داخل العيب أثناء تنظير المفاصل، مما يبسط سير العمل ويقطع وقت العملية. دخلت الأنظمة التجارية مثل HyaloFAST الاستخدام السريري الروتيني، مما يصدق على المسار التنظيمي للزراعات النشطة بيولوجياً من مرحلة واحدة. تُبلغ البرامج السريرية المبكرة عن شفاء وظيفي أسرع وانخفاض مراضة موقع المتبرع مقارنة مع العلاجات الخلوية من مرحلتين. مع نضج منصات التصنيع وانخفاض التكاليف، من المتوقع أن توسع سقالات HA المتقدمة هذه السوق القابل للتعامل مع AMIC.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النتائج السريرية طويلة المدى غير المؤكدة بعد 10 سنوات | -1.8% | عالمي، خاصة في أنظمة الرعاية الصحية القائمة على الأدلة | طويل المدى (≥ 4 سنوات) |

| كفاءة الجراح المحدودة خارج مراكز العظام من الدرجة الأولى | -1.2% | الأسواق الناشئة والمناطق الريفية عالمياً | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف الإجراء والسقالة مقابل الكسر المجهري | -1.5% | الأسواق الحساسة للتكلفة، خاصة الاقتصادات الناشئة | قصير المدى (≤ 2 سنة) |

| التأخر التنظيمي للمواد الحيوية الجديدة | -0.9% | عالمي، مع تأثير متفاوت حسب الولاية القضائية التنظيمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النتائج السريرية طويلة المدى غير المؤكدة بعد 10 سنوات

تصل نسبة البقاء على قيد الحياة لخمس سنوات لـ AMIC إلى 85% في الركبة و89% في الكاحل، ومع ذلك تطالب معظم الدافعين وألواح الإرشادات بمتانة 15 عاماً قبل مراجعة توصيات المعيار للرعاية. قد يتم توجيه المرضى الأصغر سناً والأكثر نشاطاً لذلك نحو العلاجات ذات مجموعات البيانات التاريخية الأطول حتى لو بدت نتائج AMIC المبكرة متفوقة. يعقد عدم تجانس التقنية - بدءاً من تركيب السقالة إلى استراتيجية التثبيت - التحليل المُجمع ويخفف قوة الدراسات الفوقية. تضيف بروتوكولات التأهيل غير المتسقة تنوعاً إضافياً، مما يجعل من الصعب على شركات التأمين نمذجة الفعالية من حيث التكلفة مدى الحياة. حتى تنضج سجلات طويلة المدى، ستستمر سياسات التسديد المحافظة في الحد من أحجام الإجراءات.

كفاءة الجراح المحدودة خارج مراكز العظام من الدرجة الأولى

يتطلب AMIC إزالة دقيقة للعيب، وثقب تحت الغضروف المجهري، ومهارات التعامل مع السقالة التي نادراً ما تُتقن أثناء الإقامة العامة. يفتقر الجراحون في المستشفيات الريفية أو الأسواق الناشئة غالباً إلى مسارات التدريب المُنظمة وقد يلجؤون افتراضياً إلى الكسر المجهري، وهو بسيط وخفيف الأدوات. يرفع التعرض العملي غير الكافي أيضاً مخاطر المضاعفات، مما يثني المتبنين الأوائل ويغذي الشك بين شبكات الإحالة. تُدير صانعي الأجهزة مختبرات الجثث ووحدات افتراضية، لكن تكاليف السفر والمعدات المرتفعة تحد من الاستيعاب في البيئات منخفضة الموارد. تبطئ فجوة المهارات وبالتالي الانتشار الجغرافي العادل لـ AMIC، مما يقصر الأحجام على المراكز عالية الحجم.

تحليل القطاع

حسب المواد: حمض الهيالورونيك يحافظ على الريادة بينما يكتسب الشيتوزان وتيرة

استحوذت بنى حمض الهيالورونيك على 41.23% من حصة سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية في عام 2024. يدعم وجودها الطبيعي في السائل الزليلي التصاق الخلايا ويحمي من التدهور، وهو مزيج من الفوائد يحافظ على ولاء الجراحين. لقد أنتج القطاع أيضاً أكبر حجم من الأدلة المُحكمة، مما يقلل الاحتكاك التنظيمي في الأسواق الرئيسية. ومع ذلك، يُظهر معدل النمو السنوي المركب للشيتوزان البالغ 11.73% أن المشترين يقدرون خصائصه المضادة للميكروبات، وتوافق الخلايا الوسطية، والتدهور القابل للضبط. التركيبات الجديدة تدمج جسيمات السيليكا النانوية المسامية لدفع التكوين الغضروفي، مما يضع الشيتوزان كالحدود التالية المرجحة. يقوم المصنعون بتوسيع البنى متعددة النطاقات التي تعكس تدرجات الغضروف تحت الغضروفي، وهو تطوير يوسع المؤشرات.

بالتوازي، تحتفظ أغشية الكولاجين بقاعدة مُثبتة كبيرة بفضل الألفة السريرية الطويلة والتعامل المتنوع. تلبي تصاميم PEG و PLGA الاحتياجات المتخصصة حيث تكون القوة الميكانيكية أو الامتصاص البطيء إلزامياً. يُتوقع أن يصل حجم سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية لمنتجات حمض الهيالورونيك إلى 128 مليون دولار أمريكي بحلول عام 2030، بينما يُحدد الشيتوزان لتحقيق أسرع المكاسب المطلقة. مع ارتفاع ضغوط التكلفة، سيضمن الموردون القادرون على خفض أسعار الوحدات دون التضحية بالنشاط الحيوي موطئ قدم حاسماً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة الركبة تواجه صعود قطاع الورك

استحوذت حالات الركبة على 59.14% من حجم سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية في عام 2024، مما يعكس ارتفاع حدوث الإصابات وإمكانية الوصول عبر المنظار. ينشر الجراحون AMIC للعيوب البؤرية، والتهاب الغضروف العظمي المنفصل، وآفات الغضروف المفصلي المُدمجة، واثقين في سير العمل المُحسن على مدى عقدين. ومع ذلك، تُظهر إجراءات الورك الآن أحد نمو، محققة معدل نمو سنوي مركب قدره 12.43% حيث تنتقل بروتوكولات الجراحة النانوية وهندسة الغضاريف من التجارب إلى غرف العمليات. انخفضت نتائج مقياس الألم البصري التناظري من 7.8 إلى 0.2 في الدراسات العشوائية الحديثة، مما يشجع الجراحين المحافظين على اعتماد التقنية.

يستفيد قطاع الكاحل والكاحل من بيانات العودة إلى الرياضة الواعدة، بينما يملأ الكتف والكوع والمفاصل الأصغر خط أنابيب التخصص. مع تقلص الابتكارات الروبوتية والتصويرية أحجام الأبواب وتعزيز الدقة، سيوسع المزيد من الجراحين المؤشرات إلى ما وراء الركبة، مما يخفف التركيز التاريخي. تشير قاعدة الأدلة الناشئة إلى أن نتائج الورك قد تنافس معايير الركبة بسرعة، مما يدفع أحجام الإجراءات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تعيد تشكيل اقتصاديات التسليم

احتفظت المستشفيات بحصة إيرادات قدرها 53.44% في عام 2024، مستفيدة من التصوير المُدمج ودعم التخدير والقدرة على التعامل مع المراجعات المعقدة. ومع ذلك، تحول محور النمو إلى مراكز الجراحة الخارجية، التي تضيف غرف عمليات ووحدات تصوير ومجموعات تعقيم مُصممة لعظام المرحلة الواحدة. يعكس معدل النمو السنوي المركب المتوقع للقطاع البالغ 11.15% تفضيل الدافعين للمواقع منخفضة التكلفة التي لا تزال تلبي أهداف الجودة. يجمع مشاركو سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية الآن الزراعات والأدوات وأدوات سير العمل الرقمي لمساعدة مراكز ASC على تلبية متطلبات الاعتماد والمخزون.

تشغل عيادات العظام والطب الرياضي أرضية وسطى، تعمل كمراكز إحالة تحصل على التقييم ما قبل الجراحة وإعادة التأهيل بعد الجراحة. ستبقى حصتها الإجرائية ثابتة مع تعميق الخبرة ولعب دور مركزي في تدريب الجراحين الجدد على AMIC.

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية بحصة قدرها 36.77% في عام 2024. تستفيد المنطقة من مسارات إدارة الغذاء والدواء الواضحة، وتزايد اختراق ASC، ونماذج الدفع القائمة على النتائج التي تكافئ استراتيجيات الحفاظ على المفاصل. تعدد موافقات MACI Arthro و RejuvaKnee الأخيرة المزيد من التحقق من خط أنابيب التكنولوجيا، مما يعطي الجراحين الثقة لتوسيع المؤشرات. تجمع شركات الدفع التجارية بشكل متزايد التسديد لإصلاحات المرحلة الواحدة، مما يقلل عدم اليقين المالي المرتبط بمجرد بالسقالة مرة واحدة.

تتبع أوروبا عن كثب، مدفوعة بالتعاون القوي بين الجامعة والصناعة وتقليد بحث الطب التجديدي. تحافظ السقالات المعتمدة من CE مثل Chondro-Gide على اعتماد واسع، وتقيم أنظمة الصحة الوطنية AMIC في دراسات فائدة التكلفة التي قد تفتح تغطية أوسع. في الوقت نفسه، تستمر أمريكا اللاتينية في الاستثمار في عيادات إصابات الرياضة ومراكز العظام العامة الخاصة، مما يقدم فرص نمو للموردين الراغبين في تقديم تسعير متدرج وتدريب في الموقع.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 10.98%. تقوم الحكومات بتوجيه الموارد إلى بناء المستشفيات، بينما تدفع شيخوخة السكان أعباء المفاصل الاختيارية أعلى. تدعم الصين تصنيع السقالات المحلي وبدأت في تسديد إجراءات الغضاريف المختارة، مما يقلل حواجز الدخول للعلامات التجارية العالمية من خلال المشاريع المشتركة. تستفيد اليابان من نظامها البيئي الروبوتي لتحسين منظار الورك والكاحل، بينما تدعم السياسة الوطنية للأجهزة الطبية في الهند الإنتاج المحلي للزراعات فعالة التكلفة. تُثبت دول جنوب شرق آسيا، التي كانت تعتمد على السياحة الطبية، شبكات ASC التي تفضل إصلاح الغضاريف من مرحلة واحدة. ترتفع معدلات إصابات الرياضة الشبابية - 37.5% إصابات الركبة بين لاعبي كرة القدم المدرسيين في بعض المناطق - تبرز الطلب الكامن.

مجتمعة، ستؤدي هذه الديناميكيات إلى رفع المساهمات الإقليمية وتنويع تدفقات الإيرادات، مما يقلل اعتماد سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية التاريخي على الاقتصادات الغربية الناضجة.

المشهد التنافسي

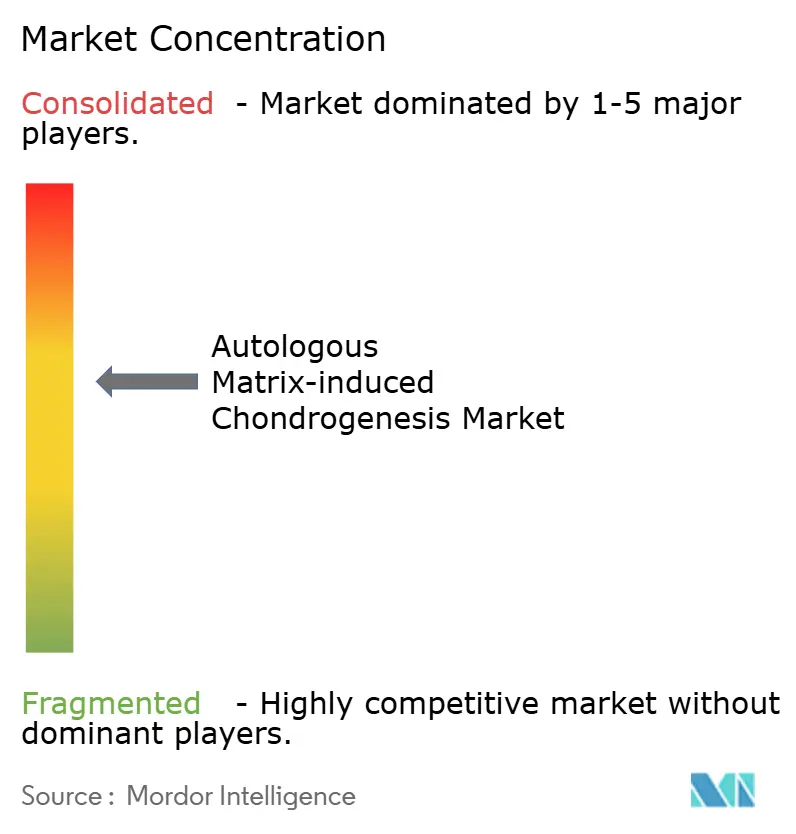

يتميز سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية بتركز معتدل. تتابع المجموعات العظمية متعددة الجنسيات الاستحواذات الاستراتيجية والبحث والتطوير العضوي لدمج AMIC في محافظ الطب الرياضي الأوسع. أكملت Smith+Nephew عملية شراء بقيمة 180 مليون دولار أمريكي لـ CartiHeal، مضيفة زراعة قائمة على المرجان تعالج التهاب المفاصل المبكر وتوسع اقتراح قيمتها إلى ما وراء ملحقات الكسر المجهري. تقرن Zimmer Biomet كتالوج المواد الحيوية مع التصوير الممكن بالذكاء الاصطناعي من خلال استحواذ OrthoGrid، بينما تطرح في نفس الوقت منصة ركبة جزئية بدون أسمنت تبسط التحويل إلى استبدال المفاصل إذا فشل إصلاح الغضاريف.

تستفيد Geistlich من عقود من بحث غشاء الكولاجين، وتضع Chondro-Gide كالعمود الفقري الموثوق لتحفيز نخاع العظم. تكسر Vericel أرضاً جديدة مع MACI Arthro، أول سقالة خلوية معتمدة من إدارة الغذاء والدواء قابلة للنشر عبر المنظار، مما يفتح AMIC لمجموعة جراحين أوسع. تعتمد الميزات التنافسية بشكل متزايد على دعم النظام البيئي - الأدوات المتوافقة مع الروبوت، وتتبع النتائج القائم على السحابة، وبوابات تعليم الجراحين - بدلاً من أداء الزراعة المستقل.

تكمن فرص المساحة البيضاء في الأسواق الناشئة حيث تكون الحساسية للسعر حادة. يقف البائعون المركزون على الشيتوزان المحسن للتكلفة أو السقالات المختلطة التي تتطلب معدات رأسمالية أدنى لتوسيع الوصول. قد يقطع التقارب التنظيمي ومسارات الموافقة السريعة للمواد الحيوية المتطورة جداول التسويق، مما يكثف المنافسة ولكن يسرع أيضاً انتشار التكنولوجيا.

قادة صناعة التكوين الغضروفي المحفز بالمصفوفة الذاتية

-

شركة أنيكا ثيرابيوتيكس المحدودة

-

بي براون إس إي

-

سميث+نيفيو

-

زيمر بايوميت هولدينغز

-

جايستليخ فارما أيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: عرضت Smith+Nephew تقنيات إعادة بناء الركبة والورك والكتف المتقدمة الجاهزة للروبوت في AAOS 2025، مُعززة التزامها بالجراحة الدقيقة

- يناير 2025: اكتسبت زراعة Agili-C من CartiHeal زخماً حيث أبرز الجراحون النتائج الواقعية لآفات الغضاريف.

- أكتوبر 2024: وضعت أنيكا خططاً لبيع Arthrosurface و Parcus Medical، مُحدّة تركيزها على منصات التجديد الأساسية.

- أكتوبر 2024: حصلت Regenity Biosciences على تصريح FDA 510(k) لزراعة RejuvaKnee للغضروف المفصلي، مُسجلة إنجازها التنظيمي الـ 60.

نطاق تقرير سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية العالمي

وفقاً لنطاق التقرير، AMIC هو نهج تجديد الغضاريف من مرحلة واحدة حيث يتم زرع مصفوفة كولاجين خالية من الخلايا في غضروف معيب، مُدمج مع الكسر المجهري. لقد أثبتت هذه العلاجات نتائج أفضل مقارنة بالتقنيات التقليدية.

سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية مُقسم حسب المواد (حمض الهيالورونيك، الكولاجين، البولي إيثيلين غليكول (PEG)، حمض البولي لاكتيك-كو-غليكوليك (PLGA)، ومواد أخرى)، التطبيق (غضروف الركبة، غضروف الكوع، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، أمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| حمض الهيالورونيك |

| الكولاجين |

| البولي إيثيلين غليكول (PEG) |

| حمض البولي لاكتيك-كو-غليكوليك (PLGA) |

| الشيتوزان ومواد أخرى |

| غضروف الركبة |

| غضروف الورك |

| غضروف الكوع |

| غضروف الكاحل والكاحل |

| مفاصل أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات العظام والطب الرياضي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المواد | حمض الهيالورونيك | |

| الكولاجين | ||

| البولي إيثيلين غليكول (PEG) | ||

| حمض البولي لاكتيك-كو-غليكوليك (PLGA) | ||

| الشيتوزان ومواد أخرى | ||

| حسب التطبيق | غضروف الركبة | |

| غضروف الورك | ||

| غضروف الكوع | ||

| غضروف الكاحل والكاحل | ||

| مفاصل أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات العظام والطب الرياضي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق التكوين الغضروفي المحفز بالمصفوفة الذاتية؟

يُقدر سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية بـ 199.77 مليون دولار أمريكي في عام 2025.

2. ما مدى سرعة نمو سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 8.77%، ليصل إلى 304.14 مليون دولار أمريكي بحلول عام 2030.

3. أي قطاع مواد يقود سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية؟

تسيطر سقالات حمض الهيالورونيك على أكبر حصة بنسبة 41.23%، بفضل بيانات التوافق الحيوي القوية.

4. أي منطقة تنمو بأسرع معدل في سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية؟

تُظهر آسيا والمحيط الهادئ أعلى نمو، متوقعة معدل نمو سنوي مركب قدره 10.98% خلال عام 2030.

5. لماذا تُعتبر مراكز الجراحة الخارجية مهمة لاعتماد AMIC؟

تقدم مراكز ASC تكاليف أقل وأوقات انتظار أقصر، وإعدادها الخارجي يناسب سير عمل AMIC من مرحلة واحدة، مما يدفع معدل نمو سنوي مركب قدره 11.15% لهذا قطاع المستخدم النهائي، وتتنبأ بحجم سوق التكوين الغضروفي المحفز بالمصفوفة الذاتية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

6. ما هو التحدي الرئيسي الذي يحد من اعتماد AMIC الأوسع؟

تثير مجموعة محدودة من البيانات السريرية طويلة المدى (>10 سنوات) مخاوف الدافعين والجراحين حول المتانة مقارنة بتقنيات الكسر المجهري المُثبتة.

آخر تحديث للصفحة في: