حجم وحصة السوق العالمي للعلاج الخلوي الذاتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

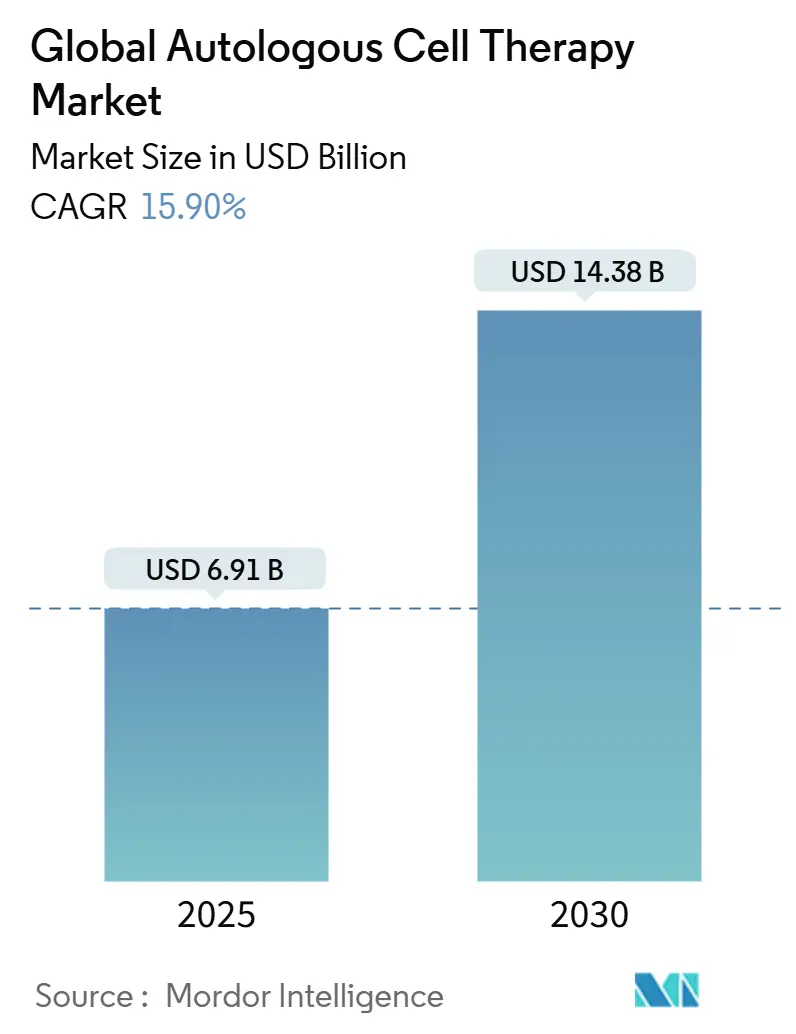

| حجم السوق (2025) | 6.91 مليار دولار أمريكي |

| حجم السوق (2030) | 14.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.90% CAGR |

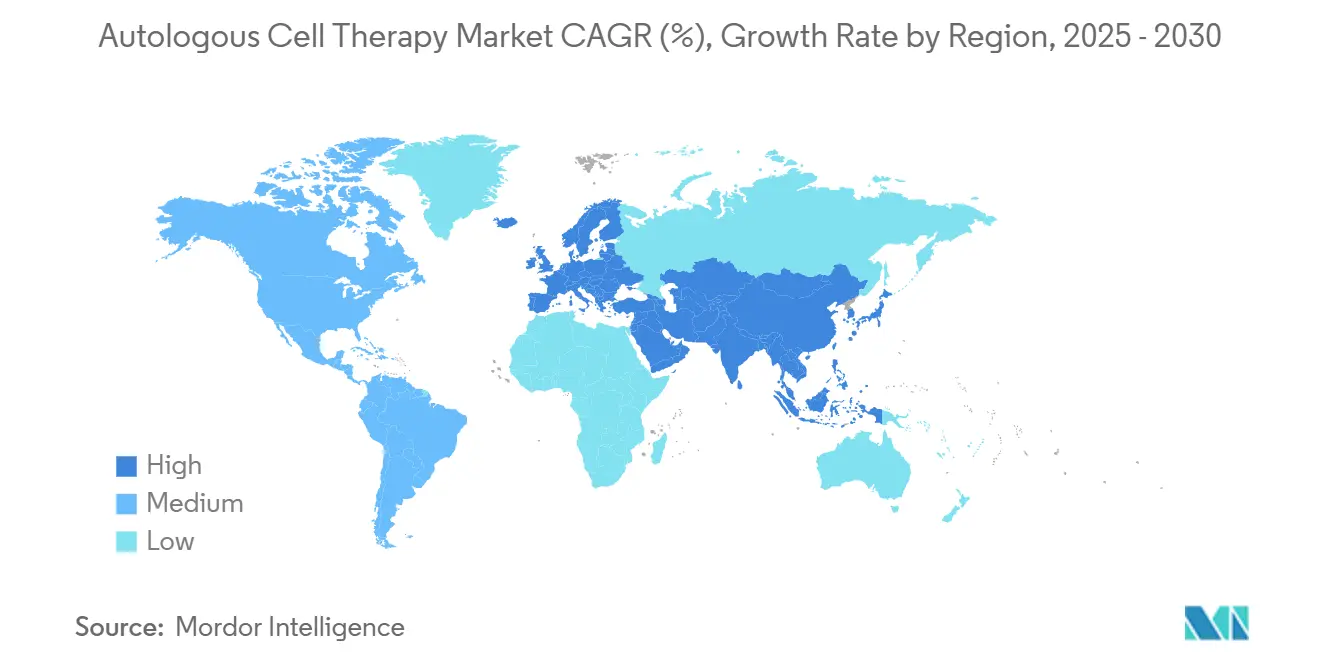

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للعلاج الخلوي الذاتي من قبل Mordor Intelligence

وصل حجم السوق للعلاج بالخلايا الجذعية الذاتية إلى 6.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 14.38 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 15.8% خلال فترة التوقع Cell & Gene. إن الاعتماد السريري المتزايد لمنتجات CAR-T الخاصة بالمرضى، والتوسع السريع في المصانع الصغيرة في نقطة الرعاية، وتصنيفات RMAT من إدارة الغذاء والدواء الأمريكية التي أجازت ثمانية علاجات خلوية وجينية في عام 2024 تدعم هذا التسارع[1]المصدر: إدارة الغذاء والدواء الأمريكية، "دليل منتجات خلايا CAR-T"، fda.gov. ازدادت حدة المنافسة حيث تستحوذ الشركات الدوائية الكبرى على أصول الأتمتة لتقصير الوقت من الوريد إلى الوريد من أسابيع إلى أيام، بينما تعالج العقود القائمة على النتائج في أوروبا واليابان مخاوف المدفوعات حول تكاليف الإدارة الواحدة التي تتجاوز 400,000 دولار أمريكي لكل مريض Frontiers in Pharmacology. تواصل أمريكا الشمالية السيطرة على أكبر موقع إقليمي في السوق للعلاج بالخلايا الجذعية الذاتية بنسبة 53.34%، لكن آسيا والمحيط الهادئ تتوسع بأسرع معدل بنمو سنوي مركب قدره 18.01% بدعم من التحديث التنظيمي وانخفاض النفقات العامة للتصنيع.

النقاط الرئيسية للتقرير

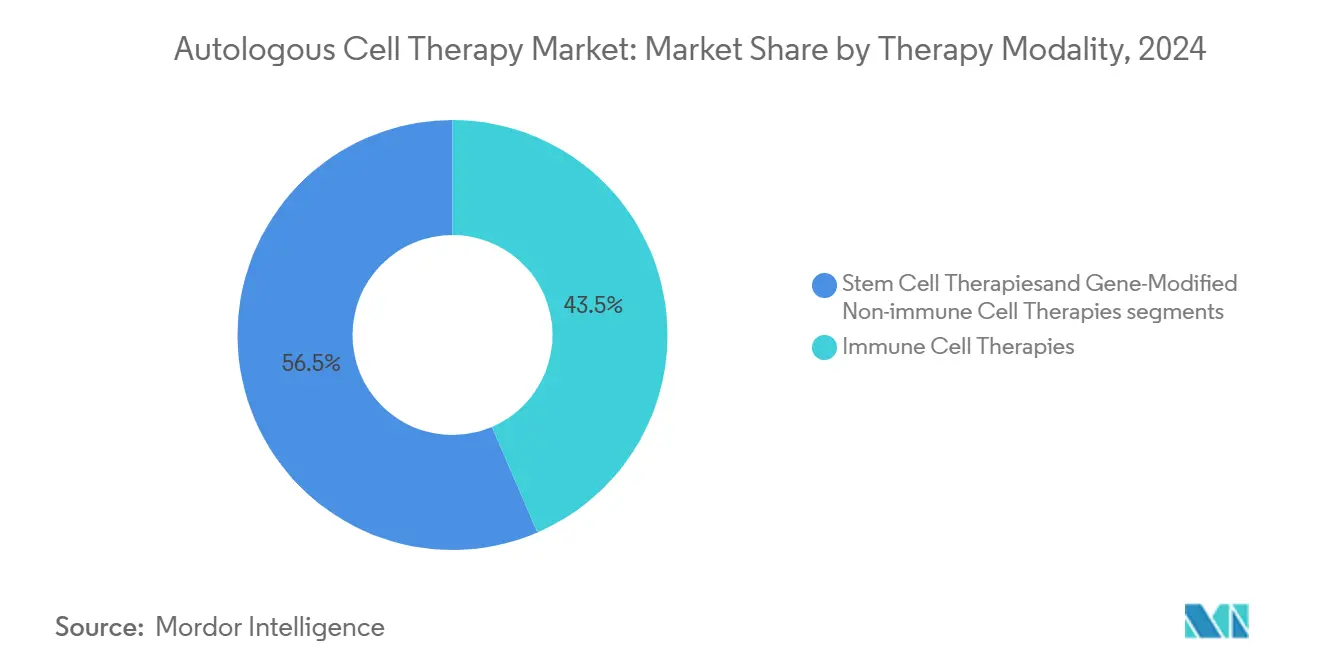

- حسب طريقة العلاج، استحوذت المنتجات الخلوية المناعية على 43.54% من حصة السوق للعلاج بالخلايا الجذعية الذاتية في عام 2024 بينما سجلت أعلى معدل نمو سنوي مركب قدره 17.45% حتى عام 2030.

- حسب التطبيق، تصدر علم الأورام بحصة إيرادات قدرها 35.56% في عام 2024؛ من المتوقع أن تتوسع الاضطرابات المناعية الذاتية بمعدل نمو سنوي مركب قدره 15.56% حتى عام 2030.

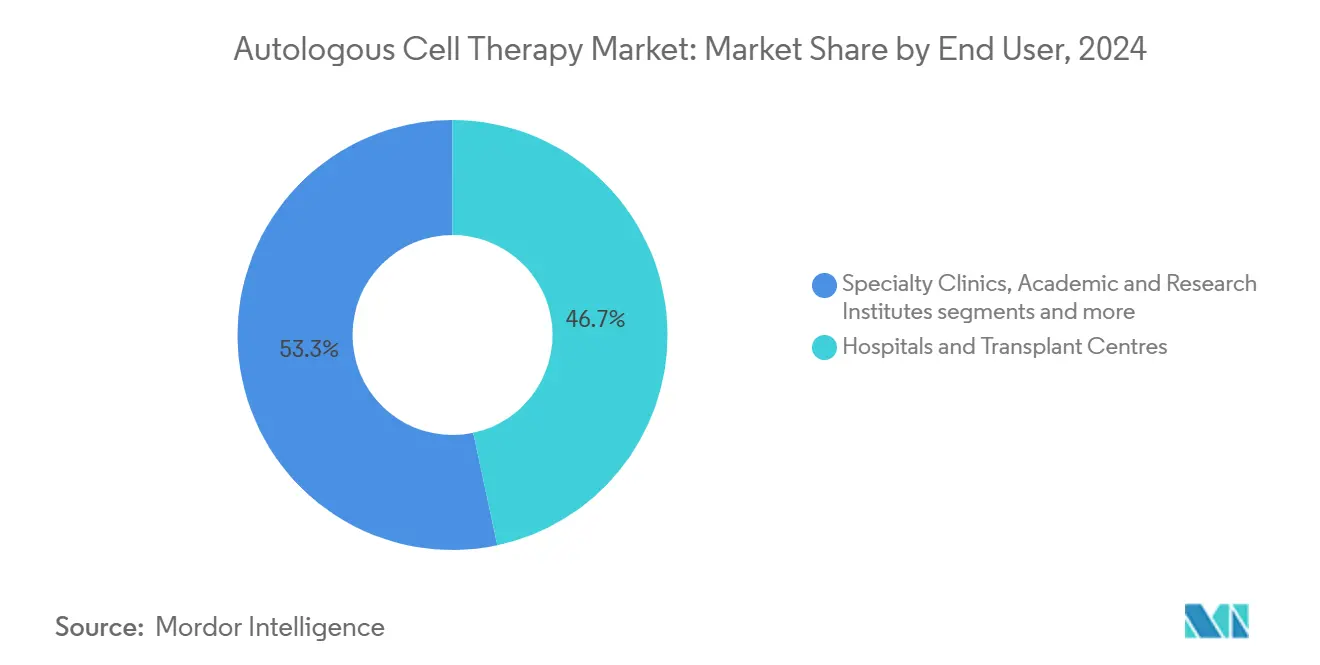

- حسب المستخدم النهائي، استحوذت المستشفيات ومراكز الزراعة على 46.67% من حجم السوق للعلاج بالخلايا الجذعية الذاتية في عام 2024، بينما العيادات المتخصصة مهيأة لأسرع معدل نمو سنوي مركب قدره 16.45%.

- حسب الجغرافيا، احتلت أمريكا الشمالية 53.34% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18.01% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للعلاج الخلوي الذاتي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح علاجات CAR-T بعد الموافقة على مستوى العالم | +2.80% | عالمي (أمريكا الشمالية والاتحاد الأوروبي الأساسي) | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع للمفاعلات الحيوية المغلقة في نقطة الرعاية | +2.10% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| توسع المصانع الصغيرة لمعالجة الخلايا داخل مراكز الزراعة | +1.90% | عالمي، اعتماد مبكر في المستشفيات الكبرى | المدى المتوسط (2-4 سنوات) |

| ظهور بنوك المواد الأولية الذاتية المحفوظة بالتبريد | +1.40% | أمريكا الشمالية والاتحاد الأوروبي الأساسي | المدى الطويل (≥ 4 سنوات) |

| تجارب السداد القائمة على النتائج في الاتحاد الأوروبي واليابان | +1.20% | الاتحاد الأوروبي واليابان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح علاجات CAR-T بعد الموافقة على مستوى العالم

ينتشر النشر العالمي لمنتجات CAR-T المرخصة إلى ما وراء علم الدم إلى مؤشرات المناعة الذاتية والأورام الصلبة. عقار anito-cel من Gilead، المخطط إطلاقه في عام 2026، يستهدف المايلوما المتعددة بهدف تحويل 20% من الحقن الداخلية للمرضى المنومين إلى إعدادات المرضى الخارجيين خلال التجارب المحورية. برنامج CD19 NEX-T من Bristol Myers Squibb يطبق التصنيع المحسن على الذئبة الحمراء الجهازية الشديدة، مما يشير إلى تحول استراتيجي من علم الأورام إلى علاجات إعادة تعيين المناعة. تحالف بقيمة 200 مليون دولار أمريكي بين BioNTech-Autolus يؤكد على التوحيد حول منصات الإنتاج المشتركة القادرة على دعم خطوط الأنابيب متعددة الأصول Autolus Therapeutics. الأدلة من العالم الحقيقي من Kite Pharma تؤكد أن Yescarta يمكن إعطاؤه بأمان في عيادات الأورام للمرضى الخارجيين، مما يقلل إشغال الأسرة وإجمالي تكاليف الرعاية Kite Pharma. معاً، تعمل هذه المعالم على توسيع وصول المرضى مع تحسين السرد الاقتصادي الذي يحيط بسوق العلاج بالخلايا الجذعية الذاتية.

الاعتماد السريع للمفاعلات الحيوية المغلقة في نقطة الرعاية

تدمج المفاعلات الحيوية المغلقة والآلية عزل الخلايا والتحويل والتوسع داخل كاسيت مختوم، مما يقلم نقاط اللمس اليدوية التي سببت سابقاً فشل الدفعات. منصة IRO من Ori Biotech حققت 69% من التحويل الفيروسي مقابل 45% في سير العمل التقليدي مع تقليل التكاليف لكل جرعة إلى النصف من خلال دورات إنتاج أقصر بنسبة 25%[2]المصدر: Ori Biotech Ltd.، "منصة IRO كُشف عنها في ISCT 2024"، oribiotech.com . تقرر Xcell Biosciences نمو خلايا T ثابت في AVATAR Foundry عبر مقياس 50 مل إلى 1.5 لتر، مما يمكّن التشغيل اللامركزي داخل غرف نظيفة بالمستشفيات. هذه التحسينات تقوي مرونة التوريد وتخلق حلقة تغذية راجعة فاضلة في سوق العلاج بالخلايا الجذعية الذاتية، حيث يؤدي الدوران الأسرع إلى تضخيم الاعتماد السريري.

توسع المصانع الصغيرة لمعالجة الخلايا داخل مراكز الزراعة

تكلف المستشفيات بأجنحة مدمجة ومغلقة بالكامل تسمح بالجمع بجانب السرير والزراعة الآلية وإعادة الحقن في نفس الموقع. وحدة OMPUL المتنقلة من Orgenesis تظهر القدرة على إنتاج جرعات بمعايير GMP في موقع المريض، مما يقلل تكاليف الشحن بين القارات التي أضافت تاريخياً 35,000 دولار أمريكي لكل دفعة Orgenesis. برنامج CAR-T العام في إسبانيا حقق معدل نجاح تصنيع بنسبة 94% باستخدام المنصات الموجودة في الموقع، مساوياً للمرافق التجارية ولكن مع قوائم انتظار أقصر Frontiers in Immunology. مثل هذا الانتشار للمصانع الصغيرة يعزز العدالة الجغرافية ويسرّع نمو سوق العلاج بالخلايا الجذعية الذاتية.

ظهور بنوك المواد الأولية الذاتية المحفوظة بالتبريد

التخزين طويل المدى تحت −120 درجة مئوية يحمي قوة الخلية، مما يمكّن جمع متعدد قبل جدولة نوافذ التصنيع. تقرر Cytotherapy أن نقل الثلج الجاف حافظ على 85% من حيوية الخلايا الجذعية الوسيطة أثناء اضطرابات شحن البضائع الجوية لكوفيد-19 Cytotherapy. يحدد Stem Cells Translational Medicine البنوك كقيمة خاصة لمرضى الأورام المعالجين بكثافة والذين غالباً ما ينتج فصدهم الأول عدد خلايا دون العلاجي Stem Cells Translational Medicine. بناء المخزون يردم تقلبات الجمع ويقلل مخاطر جدولة الدفعات عبر سوق العلاج بالخلايا الجذعية الذاتية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية ووفورات الحجم المحدودة | −3.2% | عالمي، حاد في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| اللوجستيات المعقدة من الوريد إلى الوريد واختناقات مراقبة الجودة | −2.4% | عالمي، يعتمد على البنية التحتية | المدى المتوسط (2-4 سنوات) |

| ندرة الخلايا القابلة للحياة في مرضى الأورام المعالجين بكثافة | −1.8% | عالمي، إعدادات الرعاية المتقدمة | المدى القصير (≤ 2 سنة) |

| تقلب النمط الظاهري الخلوي بين المرضى | −1.6% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية ووفورات الحجم المحدودة

إجمالي التصنيع لكل مريض يصل إلى 2,260-3,040 جنيه إسترليني مقابل 930-1,140 جنيه إسترليني للخيارات المتماثلة بسبب الفحص الخاص بالمتبرع وسجلات الدفعات الفريدة وانخفاض استخدام المعدات BioPharm International. إجراءات التعبئة تبلغ متوسط 10,605 دولار أمريكي، مع تحقيق 20% فقط من المرشحين لعوائد خلايا CD34+ المثلى دون أحداث ضارة Nature Blood & Marrow Transplantation. حتى تحييد الأتمتة لكثافة العمالة، التكلفة العالية تعتدل انتشار سوق العلاج بالخلايا الجذعية الذاتية.

اللوجستيات المعقدة من الوريد إلى الوريد واختناقات مراقبة الجودة

يجب أن تبقى العلاجات تحت −120 درجة مئوية؛ الانحرافات قصيرة المدى إلى −80 درجة مئوية يمكن أن تخفض الحيوية بنسبة 30% وفقاً لتدقيقات شحن Cytotherapy Cytotherapy. كل دفعة مريض تخضع لاختبار العقم والهوية الكامل، مما يمدد وقت الإفراج بما يصل إلى سبعة أيام PubMed. التأخيرات تؤثر سلباً على المرضى ذوي المرض سريع التقدم وتقيد سوق العلاج بالخلايا الجذعية الذاتية.

تحليل القطاعات

حسب طريقة العلاج: الخلايا المناعية تقود تطور السوق

احتلت المنتجات الخلوية المناعية 43.54% من حصة سوق العلاج بالخلايا الجذعية الذاتية في عام 2024، نامية بمعدل نمو سنوي مركب قدره 17.45% حيث تؤكد علاجات CAR-T وTCR-T والخلايا الليمفاوية المتسللة للورم الإمكانات العلاجية وراء علم الدم. الاختراقات مثل تركيبات CD19 من الجيل التالي بأوقات زراعة مقصرة تدعم الثقة السريرية المتزايدة. في الوقت نفسه، برامج خلايا القاتل الطبيعي المُجربة في الأورام الصلبة المقاومة تعد بتغطية مناعية أوسع ولكن تحتفظ بمزايا التوافق الذاتي.

تبقى طرق الخلايا الجذعية جوهرية من خلال زراعة الخلايا المكونة للدم وتطبيقات الخلايا الجذعية الوسيطة (MSC) في الاضطرابات الالتهابية. موافقة FDA على remestemcel-L في عام 2025 أعطت علاجات MSC أول ملصق GVHD للأطفال، مما أنعش شهية المستثمرين. خطوط أنابيب الخلايا الجذعية المحفزة متعددة القدرات تستهدف اعتلال عضلة القلب الإقفاري ولكن ستتطلب تكلفة البضائع أقل من 80,000 دولار أمريكي لكل جرعة للمنافسة مع الخيارات الموجودة. الخلايا غير المناعية المُعدلة جينياً تحتل قطاعات تجديدية متخصصة، مستفيدة من دقة CRISPR-Cas ولكن تواجه متطلبات اختبار إفراج واسعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة علم الأورام تواجه تحدي المناعة الذاتية

استحوذ علم الأورام على 35.56% من حجم سوق العلاج بالخلايا الجذعية الذاتية في عام 2024، مرتكزاً على نجاح CAR-T في سرطان الغدد الليمفاوية ذات الخلايا B الكبيرة. الهدوء الدائم الذي يتجاوز 50% في خمس سنوات يبقي علم الأورام في قمة الإيرادات، رغم أن فشل التصنيع في المجموعات المعالجة بكثافة يبقى عائقاً. تنويع خطوط الأنابيب في الأورام الصلبة - مدعوماً بعوامل التكييف المستهدفة للبيئة الدقيقة - متوقع لتقوية النمو قريب المدى.

الاضطرابات المناعية الذاتية، مع ذلك، تتوقع أسرع معدل نمو سنوي مركب قدره 15.56% حيث تظهر بيانات المرحلة المبكرة في الذئبة الحمراء الجهازية والتصلب المتعدد إمكانات إعادة تعيين المناعة مع معدلات انتكاس مخفضة. إذا أكدت التجارب المحورية فعالية دائمة، يمكن أن يشهد سوق العلاج بالخلايا الجذعية الذاتية مؤشرات المناعة الذاتية تكسف مساهمات علم الأورام ما بعد 2030. قطاعات القلب والأوعية الدموية والعظام والعصبية تضيف طلباً تزايدياً ثابتاً مع نضج بروتوكولات إصلاح الأنسجة القائمة على الخلايا.

حسب المستخدم النهائي: المستشفيات ترسو بينما العيادات تتسارع

تحكمت المستشفيات ومراكز الزراعة في 46.67% من حصة سوق العلاج بالخلايا الجذعية الذاتية في عام 2024، بسبب وحدات فصادة مدمجة وتخزين بالتبريد ودعم العناية المركزة لإدارة متلازمة إفراز السيتوكين. هيمنتها ستستمر مع ريادة المراكز الأكاديمية لنماذج التصنيع اللامركزي التي تدمج غرف نظيفة من الفئة C مع المفاعلات الحيوية الآلية، ضاغطة الدوران إلى خمسة أيام لبروتوكولات معينة في علم الدم.

العيادات المتخصصة هي القناة الأسرع نمواً وسط تحسن ملفات السلامة للمرضى الخارجيين. بيانات Kite Pharma من العالم الحقيقي أكدت أن الأحداث الضارة من الدرجة ≥3 في الإعدادات المتنقلة تعكس حدوث المرضى المنومين، مما يمكّن المدفوعات من سداد رسوم مرافق أقل. منظمات التطوير والتصنيع التعاقدية تدعم بهدوء كلا القناتين بتقديم أجنحة GMP جاهزة للاستخدام تزيح أعباء رؤوس الأموال عن المقدمين، موسعة كذلك بصمة سوق العلاج بالخلايا الجذعية الذاتية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أمريكا الشمالية على 53.34% من حصة سوق العلاج بالخلايا الجذعية الذاتية في عام 2024، مدفوعة بنموذج وصول CGT من Medicare الذي يسدد المنتجات المعتمدة مشروطاً بجمع بيانات السجل CMS. شبكة CDMO القوية في المنطقة تقصر خطوط التوريد، ومكتب المنتجات العلاجية في FDA يتوقع 10-20 موافقة سنوية بحلول عام 2025، مما يحافظ على القيادة.

سجلت آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 18.01% بسبب التنظيم الداعم تحت برنامج Sakigake السريع في اليابان والتجارب التأمينية الإقليمية في الصين التي تغطي الآن علاجات CAR-T مختارة. المصانع الصغيرة المحلية تقلل تكاليف اللوجستيات بما يصل إلى 40%، عامل أساسي في الاقتصادات الناشئة. الهند تستفيد من السياحة الطبية، بينما تستثمر أستراليا وكوريا الجنوبية في مراكز GMP إقليمية، موسعة كذلك سوق العلاج بالخلايا الجذعية الذاتية.

أوروبا تنمو باستمرار مع اتفاقيات الدخول المُدار تواءم المدفوعات متعددة السنوات مع الفائدة السريرية. مسار سداد NUB في ألمانيا يمنح تمويلاً مؤقتاً قبل التفاوض الرسمي على السعر، مسهلاً عوائق وصول السوق. أوروبا الشرقية وروسيا تبقيان ناشئتين ولكن تمثلان مساحة بيضاء طويلة المدى مع تحسن الوضوح التنظيمي.

المشهد التنافسي

المنافسة معتدلة؛ أكبر خمسة حاملي تراخيص يسيطرون على حوالي 55% من الإيرادات المجمعة. Novartis تتوسع بـ Kymriah في سرطان الغدد الليمفاوية الجريبي، بينما Gilead/Kite تقدم anito-cel نحو التسويق في المايلوما المتعددة. Bristol Myers Squibb تميز عبر برامج المناعة الذاتية، مؤمنة عمق خطوط الأنابيب خارج مساحات علم الدم المزدحمة. استثمار BioNTech البالغ 200 مليون دولار أمريكي في Autolus يمثل التكامل العمودي لتأمين قدرة التصنيع.

الخطوات الاستراتيجية تتمحور حول الأتمتة. Cellular Origins شاركت مع Cytiva لإقران عنقود Constellation الروبوتي مع أجهزة معالجة الخلايا Sefia، مستهدفة نشر GMP بحلول أواخر عام 2025 BioPharm International. نظام Quantum Flex من Terumo BCT يقلل عمالة الحصاد بنسبة 60%، جاذباً للمرافق المملوكة للمستشفيات التي تفتقر للموظفين الواسعين Pharmaceutical Manufacturer.

المدمرون الناشئون مثل Ori Biotech وOrgenesis يعالجون قيود التكلفة والوصول عبر منصات وحدية يمكن نشرها في مساحات مستشفى غير مستغلة. Lonza Group وMinaris يتوسعان في أجنحة محجوزة للتجارب المتأخرة، مقللي مخاطر القدرة للرعاة متوسطي المستوى. مجتمعة، هذه الديناميات تسرع الاختراق السريري وتقوي مسار نمو سوق العلاج بالخلايا الجذعية الذاتية.

قادة الصناعة العالمية للعلاج الخلوي الذاتي

-

Vericel Corporation

-

Pharmicell Co., Inc.

-

Holostem Terapie Avanzate S.r.l.

-

Opexa Therapeutics

-

Lineage Cell Therapeutics, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Kite Pharma تقدم بيانات Yescarta للمرضى الخارجيين من العالم الحقيقي في ASCO 2025، مؤكدة تكافؤ السلامة مع الرعاية للمرضى المنومين.

- مايو 2025: جامعة كولورادو تكشف فعالية ALA-CART CAR-T من الجيل التالي ضد السرطانات المقاومة، مع تخطيط التجارب السريرية.

- أبريل 2025: Throne Biotechnologies تؤمن RMAT من FDA لعلاج Stem Cell Educator المستهدف لداء السكري من النوع الأول وكوفيد الطويل.

- يناير 2025: Cytiva تتشارك مع Cellular Origins لدمج Sefia مع عنقود Constellation الروبوتي لأتمتة CGT.

نطاق تقرير السوق العالمي للعلاج الخلوي الذاتي

وفقاً لنطاق التقرير، العلاج الخلوي الذاتي (ACT) هو علاج رائد يستخدم خلايا الفرد التي تُنمى وتُوسع خارج الجسم وتُعاد دمجها في المتبرع. يتم تقسيم سوق العلاج الخلوي الذاتي حسب العلاج (العلاج بالخلايا الجذعية الذاتية والعلاجات المناعية الخلوية الذاتية)، التطبيق (علم الأورام، اضطراب العضلات الهيكلية، اضطراب الدم، مرض المناعة الذاتية وأخرى)، المصدر (نخاع العظم، البشرة وأخرى)، المستخدم النهائي (المستشفيات، مراكز البحث وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاجات بالخلايا الجذعية | الخلايا الجذعية المكونة للدم (HSC) |

| الخلايا الجذعية الوسيطة (MSC) | |

| الخلايا الجذعية المحفزة متعددة القدرات (iPSC) | |

| العلاجات الخلوية المناعية | خلايا CAR-T |

| خلايا TCR-T | |

| الخلايا الليمفاوية المتسللة للورم (TIL) | |

| خلايا القاتل الطبيعي (NK) | |

| العلاجات الخلوية غير المناعية المُعدلة جينياً |

| علم الأورام |

| أمراض القلب والأوعية الدموية |

| اضطرابات العظام والعضلات الهيكلية |

| طب الأعصاب |

| الأمراض الجلدية وشفاء الجروح |

| اضطرابات المناعة الذاتية |

| أخرى |

| المستشفيات ومراكز الزراعة |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب طريقة العلاج (القيمة) | العلاجات بالخلايا الجذعية | الخلايا الجذعية المكونة للدم (HSC) |

| الخلايا الجذعية الوسيطة (MSC) | ||

| الخلايا الجذعية المحفزة متعددة القدرات (iPSC) | ||

| العلاجات الخلوية المناعية | خلايا CAR-T | |

| خلايا TCR-T | ||

| الخلايا الليمفاوية المتسللة للورم (TIL) | ||

| خلايا القاتل الطبيعي (NK) | ||

| العلاجات الخلوية غير المناعية المُعدلة جينياً | ||

| حسب التطبيق (القيمة) | علم الأورام | |

| أمراض القلب والأوعية الدموية | ||

| اضطرابات العظام والعضلات الهيكلية | ||

| طب الأعصاب | ||

| الأمراض الجلدية وشفاء الجروح | ||

| اضطرابات المناعة الذاتية | ||

| أخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات ومراكز الزراعة | |

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| أخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة العالمية لسوق العلاج بالخلايا الجذعية الذاتية في عام 2025؟

تم تقييم السوق بـ 6.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.38 مليار دولار أمريكي بحلول عام 2030.

أي طريقة علاج تقود حالياً سوق العلاج بالخلايا الجذعية الذاتية؟

المنتجات الخلوية المناعية، وخاصة علاجات CAR-T، تحتل الصدارة بحصة إيرادات قدرها 43.54%.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

الإصلاحات التنظيمية وتوسع البنية التحتية السريرية وانخفاض تكاليف الإنتاج تدفع معدل نمو سنوي مركب قدره 18.01% في آسيا والمحيط الهادئ.

كيف يعالج المدفوعون التكاليف المقدمة العالية للعلاجات الذاتية؟

الأنظمة الصحية الأوروبية واليابانية تستخدم السداد القائم على النتائج، ربط المدفوعات بالنجاح السريري طويل المدى.

ما هي ابتكارات التصنيع التي تقلل التكاليف؟

المفاعلات الحيوية مغلقة النظام والمصانع الصغيرة القائمة على المستشفيات تقلل تكاليف العمالة واللوجستيات، خافضة نفقات كل جرعة بما يصل إلى 50%.

آخر تحديث للصفحة في: