حجم وحصة سوق صناعة الذكاء الاصطناعي (AI) في قطاع التجزئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

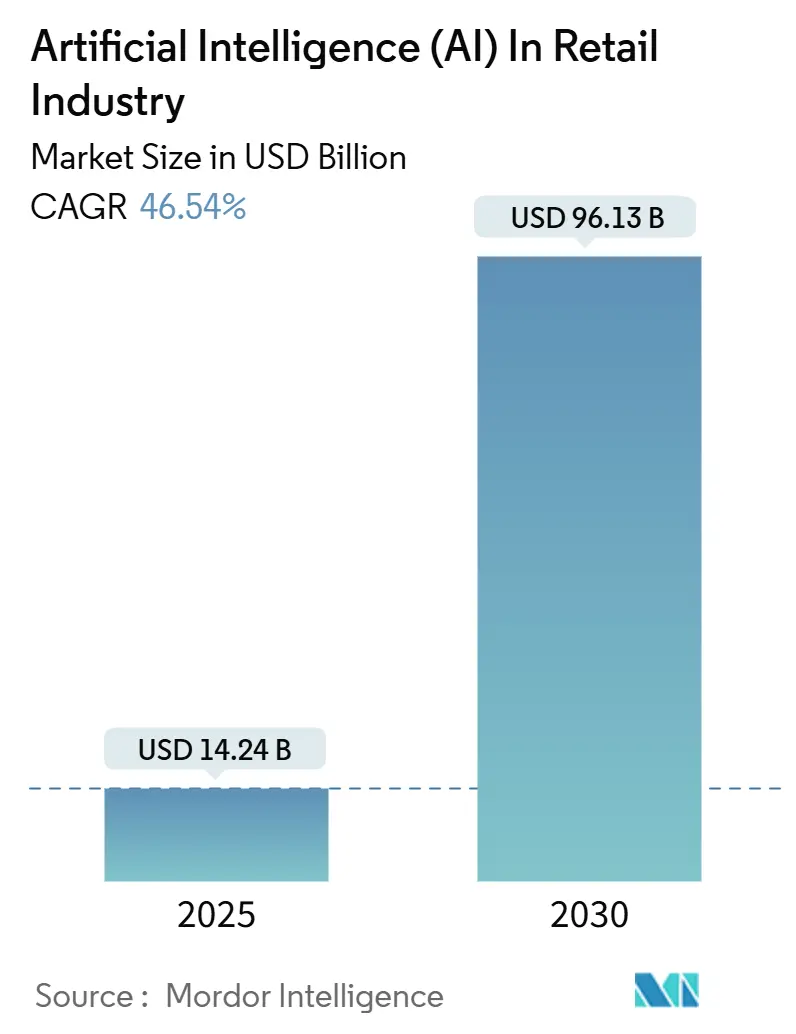

| حجم السوق (2025) | 14.24 مليار دولار أمريكي |

| حجم السوق (2030) | 96.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 46.54% CAGR |

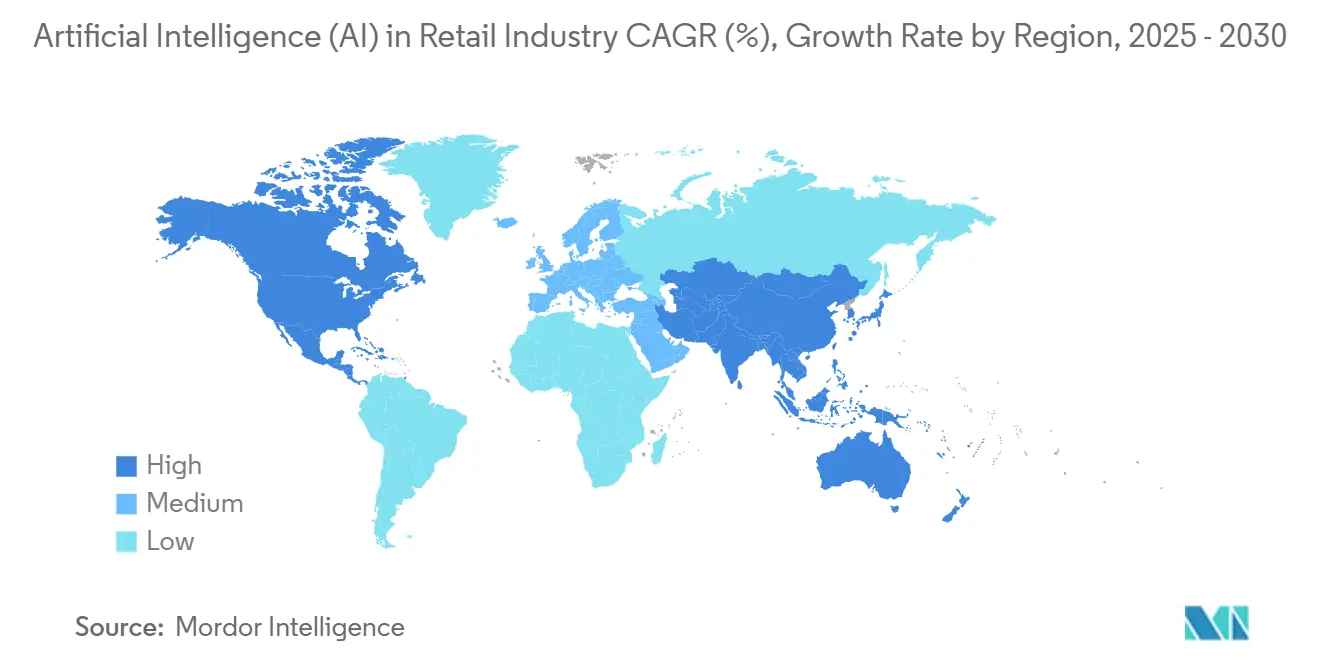

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

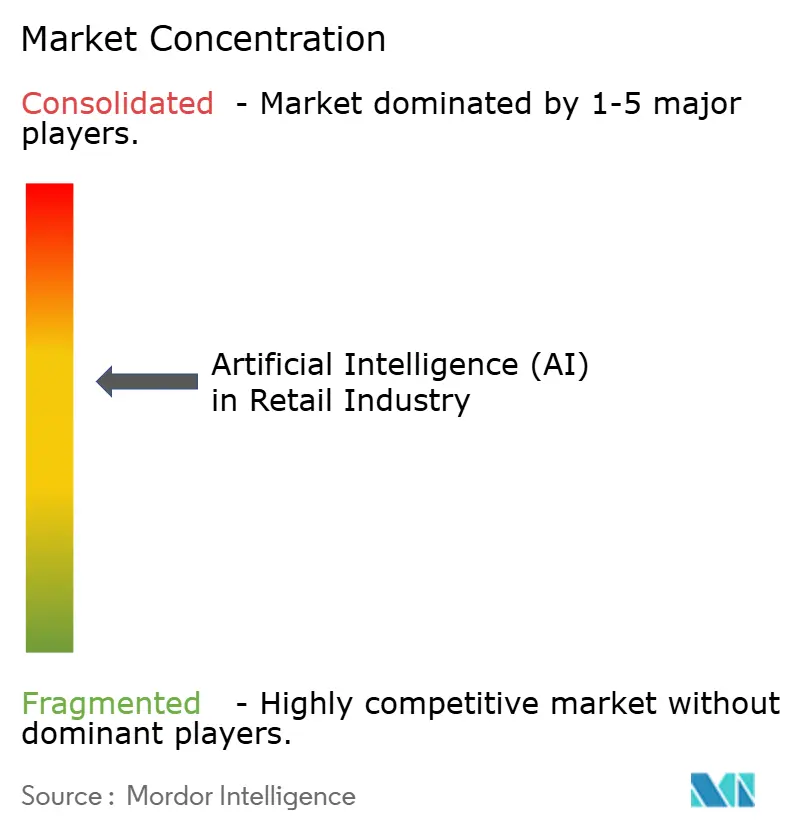

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق صناعة الذكاء الاصطناعي (AI) في قطاع التجزئة بواسطة Mordor Intelligence

يقدر سوق الذكاء الاصطناعي (AI) في قطاع التجزئة بـ 14.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 96.13 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 46.54%. يتم دفع هذا المسار الحاد من قبل تجار التجزئة الذين يدمجون التحليلات المتقدمة والنماذج التوليدية في سير عمل التسعير والترويج ومشاركة العملاء. محركات توقع الطلب التي ترفع الدقة بنسبة 15% وتقلل من المخزون الزائد بنسبة 10% تحقق تحسينات فورية في رأس المال العامل، بينما أنظمة الرؤية الحاسوبية القائمة على الحافة تسرع اعتماد الدفع المستقل وتحقق مكاسب في قيمة السلة تصل إلى 35%. تستمر منحنيات التكلفة السحابية في الانخفاض، مما يوسع الوصول إلى مجموعات الذكاء الاصطناعي على مستوى المؤسسة لتجار التجزئة متوسطي الحجم. في الوقت نفسه، تدفع اللوائح الإقليمية حول خصوصية البيانات والعدالة الخوارزمية الاستثمار في الاستنتاج المحلي والهياكل التي تحافظ على الخصوصية. تتزايد الشدة التنافسية حيث تقوم الشركات الفائقة بتعبئة مجموعات أدوات الذكاء الاصطناعي المخصصة للتجزئة وإبرام صفقات متعددة السنوات مع السلاسل العالمية.

النقاط الرئيسية للتقرير

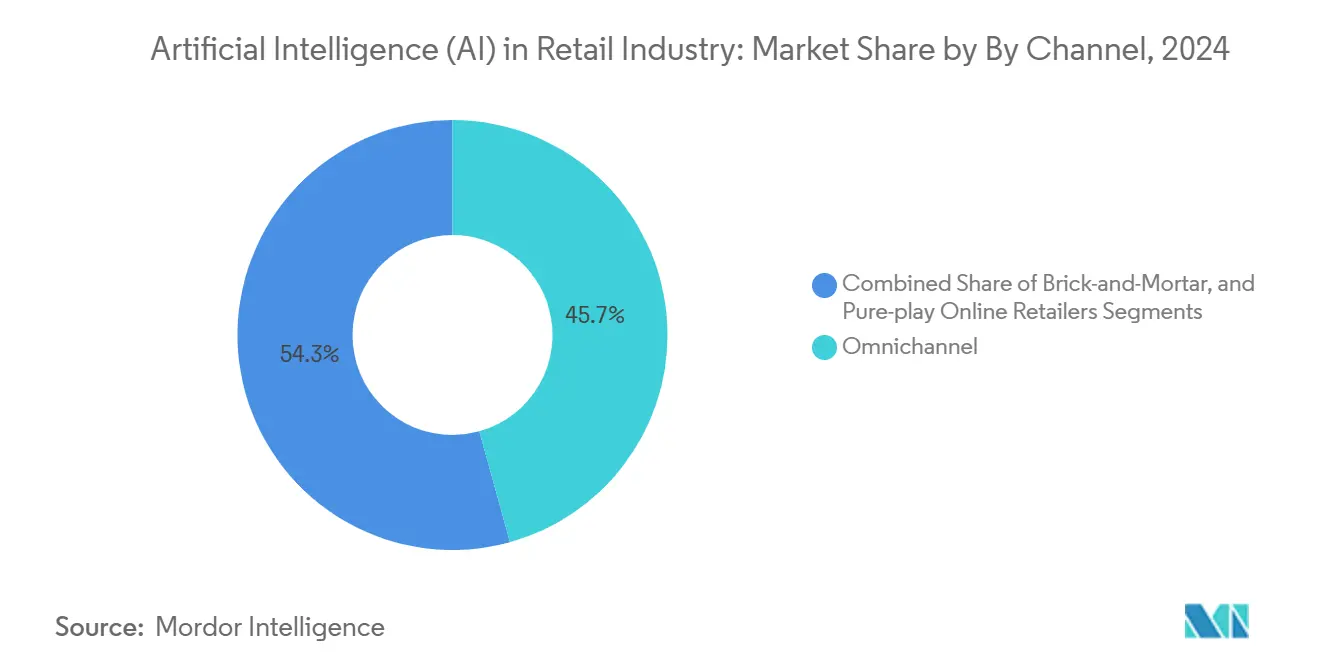

- حسب القناة، هيمنت استراتيجيات متعددة القنوات على 45.7% من حصة سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، بينما من المتوقع أن يتوسع تجار التجزئة الرقميون الخالصون بمعدل نمو سنوي مركب قدره 19.8% حتى عام 2030.

- حسب المكون، استحوذت حلول البرمجيات على 61.3% من حصة حجم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024؛ ومن المتوقع أن تنمو الخدمات المدارة بمعدل نمو سنوي مركب قدره 21.3% حتى عام 2030.

- حسب النشر، استحوذت المنصات السحابية على 71.8% من حصة حجم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، بينما تتقدم هياكل الحافة المختلطة بمعدل نمو سنوي مركب قدره 24.7% حتى عام 2030.

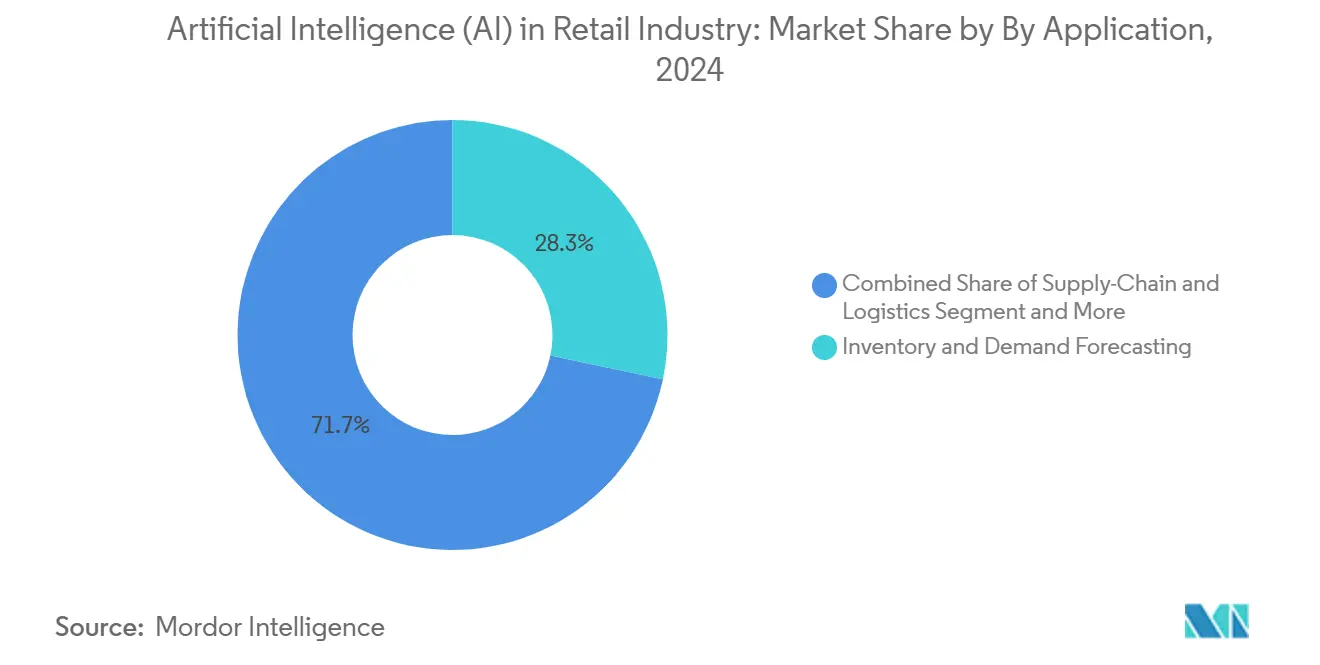

- حسب التطبيق، استحوذت عمليات المخزون وتوقع الطلب على 28.3% من حصة سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، ومن المتوقع أن تتوسع أنظمة منع الاحتيال والخسائر بمعدل نمو سنوي مركب قدره 22.4% بحلول عام 2030.

- حسب التكنولوجيا، تصدر التعلم الآلي بحصة إيرادات قدرها 40.21% في عام 2024 بينما من المتوقع أن ينمو الذكاء الاصطناعي التوليدي بمعدل نمو سنوي مركب قدره 27.6% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 37.4% من حجم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع توسع بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030.

اتجاهات ورؤى سوق صناعة الذكاء الاصطناعي (AI) في قطاع التجزئة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع للذكاء الاصطناعي متعدد القنوات للتخصيص | +8.2% | عالمي، مع قيادة أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| انخفاض التكلفة وإمكانية الوصول لمجموعات الذكاء الاصطناعي السحابية | +7.5% | عالمي، مع استفادة الأسواق الناشئة أكثر | قصير الأجل (≤ سنتان) |

| توسع التجارة الإلكترونية يتطلب تحليلات فورية | +6.8% | آسيا والمحيط الهادئ أساساً، مع انتشار في الأسواق العالمية | متوسط الأجل (2-4 سنوات) |

| دفع الرؤية المدعوم بالذكاء الاصطناعي التوليدي | +5.9% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| شبكات الإعلام التجاري تستثمر بيانات الطرف الأول | +4.3% | أمريكا الشمالية بشكل أساسي، مع التوسع عالمياً | متوسط الأجل (2-4 سنوات) |

| تحسين كربون المخزون بالذكاء الاصطناعي المدفوع بمعايير الحوكمة البيئية | +3.1% | أوروبا تقود، أمريكا الشمالية تتبع | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع للذكاء الاصطناعي متعدد القنوات للتخصيص

يقوم الذكاء الاصطناعي متعدد القنوات الآن برسم خرائط رحلات العملاء الكاملة ويتكيف في الوقت الفعلي عبر نقاط اللمس المحمولة والويب والمتجر. يوضح Store Companion AI من Target، المنتشر في ما يقرب من 2,000 موقع، كيف يمكن للنماذج التوليدية خدمة أسئلة الموظفين بينما تخصص العروض للمتسوقين. Store of Tomorrow من FairPrice Group، المبني على Google Cloud، يوحد بيانات العربة وأجهزة استشعار المتجر وملفات التجارة الإلكترونية لإنشاء رؤية واحدة لكل عميل[1]Google Cloud, "FairPrice Group Accelerates Digital Innovation," cloud.google.com. مثل هذه النشرات تربط القنوات المادية والرقمية، لكن فجوة إدراكية تستمر: بينما يُبلغ 96% من تجار التجزئة عن نجاح المشاريع، يشعر 45% فقط من المستهلكين بأنهم مفهومون، مما يكشف عن قصور في التنفيذ.

انخفاض التكلفة وإمكانية الوصول لمجموعات الذكاء الاصطناعي السحابية

تكاليف الوحدة للاستنتاج تنخفض مع ارتفاع كفاءة الرقاقات واستثمار الشركات الفائقة بكثافة. خصصت Amazon 100 مليار دولار أمريكي في البنية التحتية للذكاء الاصطناعي وAWS للحفاظ على زمن استجابة منخفض وسعة عالية. Cloud for Retail من Microsoft يجمع وحدات الذكاء الاصطناعي المُعدة مسبقاً، مما يقلل دورات النشر لسلاسل السوق المتوسطة. الشراكات مثل Currys مع Accenture وMicrosoft تسلط الضوء على كيف يتجاوز تجار التجزئة قيود المواهب من خلال استئجار مجموعات جاهزة. يضغط تحول الوصول على الشركات الراسخة التي لا تزال تشغل مراكز بيانات قديمة.

توسع التجارة الإلكترونية يتطلب تحليلات فورية

تسمح التحليلات المتدفقة للمنصات بتغيير الأسعار والعروض الترويجية خلال أجزاء من الثانية. العمود الفقري Element ML من Walmart يعالج إشارات الطلب المباشرة عبر المتاجر وعبر الإنترنت لتنظيم التجديد. إطلاق TikTok في البرازيل دمج توصيات على غرار ChatGPT التي تحفز الشراء الاندفاعي من خلال التغذيات الاجتماعية. الأنابيب الموحدة التي تدمج تدفق النقرات والمخزون وأسعار المنافسين وبيانات الاتجاهات الخارجية تعظم الإيرادات لكل زائر، خاصة أثناء المبيعات السريعة.

دفع الرؤية المدعوم بالذكاء الاصطناعي التوليدي

وصلت دقة التعرف الخالي من الباركود إلى 99.9%، مما نقل الدفع السلس من التجارب التجريبية إلى عمليات النشر على مستوى السلسلة. شراكة Mashgin مع Verifone تدمج الرؤية والمدفوعات، مما يزيل اختناقات أمين الصندوق. يخطط Sam's Club لتجهيز 600 نادٍ بعد النجاح الأولي في 10 مواقع. نظام BRISK من Kappture يعالج الصور محلياً لتلبية قانون الخصوصية الأوروبي مع الحفاظ على زمن استجابة أقل من 100 مللي ثانية. النفقات الرأسمالية تبقى عالية، لكن عائد الاستثمار يأتي من زيادة الإنتاجية وبيانات سلوك المتسوقين الأكثر ثراء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح خصوصية البيانات تحد من جمع البيانات | -4.7% | أوروبا تقود، التوسع العالمي | قصير الأجل (≤ سنتان) |

| نقص المواهب المتخصصة في الذكاء الاصطناعي للتجزئة | -3.9% | عالمي، حاد في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| مخاطر التحيز الخوارزمي في التسعير الديناميكي | -2.8% | التركيز التنظيمي في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تكلفة طاقة الحوسبة الطرفية في التنفيذ الدقيق | -2.1% | المراكز الحضرية عالمياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح خصوصية البيانات تحد من جمع البيانات

قانون الذكاء الاصطناعي للاتحاد الأوروبي يرفع خوارزميات التجزئة إلى "مخاطر عالية"، مما يلزم الشفافية الإجبارية والرقابة البشرية وتقييم التأثير. يجب على تجار التجزئة الآن إجراء تقييمات تأثير حماية البيانات ودمج الخصوصية حسب التصميم من التزام الكود وحتى إعادة تدريب النموذج. النماذج اللغوية الكبيرة المحلية التي لا تغادر جدران الحماية للشركة تظهر كحماية للامتثال، لكن السلاسل الأصغر تكافح مع التكلفة وعبء الحوكمة.

نقص المواهب المتخصصة في الذكاء الاصطناعي للتجزئة

البرازيل وحدها تُبلغ عن نقص 500,000 محترف مؤهل في الذكاء الاصطناعي. استطلاع NVIDIA لعام 2024 يُظهر أن 42% من تجار التجزئة يستخدمون الذكاء الاصطناعي، لكن النصف يذكر نقص المهارات كأهم عائق[2]NVIDIA Corporation, "Retail AI Adoption Survey 2024," nvidia.com. أصحاب العمل الكبار يتجهون إلى التوظيف القائم على الذكاء الاصطناعي: Walmart ملأت 400,000 منصب في أقل من خمسة أشهر عبر الفحص الخوارزمي. تضخم الأجور وتأخير المشاريع يستمران، مما يوجه العديد من السلاسل نحو الخدمات المدارة.

تحليل القطاع

حسب القناة: التكامل متعدد القنوات يسرع التقارب في التجزئة

حافظت النهج متعددة القنوات على حصة مهيمنة قدرها 45.7% من حصة سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، مؤكدة على القيمة الاستراتيجية لتدفقات البيانات الموحدة عبر المتجر والويب والهاتف المحمول. النماذج الرقمية الخالصة، رغم كونها أصغر، تتوسع بأسرع معدل عند 19.8% معدل نمو سنوي مركب حيث تسمح هياكل السحابة الأصلية لها بإطلاق تجارب الذكاء الاصطناعي دون تمزيق طبقات نقاط البيع القديمة. تستفيد سلاسل المتاجر التقليدية من أجهزة استشعار إنترنت الأشياء داخل المتجر لإرسال البيانات السلوكية مرة أخرى إلى محركات التوصية، مما يحسن دقة البيع المتقاطع ويرفع التحويل.

زخم الاستثمار يؤكد التحول: سلسلة الملابس البريطانية الرائدة Matalan طبقت الذكاء الاصطناعي التوليدي على أوصاف المنتجات وضاعفت إنتاجية النسخ أربع مرات، مما قلل تكلفة المحتوى مع الحفاظ على نبرة العلامة التجارية. على العكس، السلاسل المتخصصة التي تعزل التجارة الإلكترونية عن فرق المتجر تُبلغ عن توصيات غير متسقة وارتفاع في ترك العربة. في المستقبل، غرف الملابس للواقع المختلط والدفع المحمول تعد بطمس أي تمييز باقٍ بين القنوات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الخدمات المدارة تكتسب زخماً

لا تزال منصات البرمجيات تساهم بـ 61.3% من حجم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة خلال عام 2024، تغطي محركات التحليلات التنبؤية وروبوتات الدردشة المدعومة بنماذج لغوية كبيرة وواجهات برمجة تطبيقات التعرف على الرؤية. لكن الخدمات المدارة ترتفع بمعدل نمو سنوي مركب قدره 21.3% حيث يقوم تجار التجزئة بإسناد ضبط النماذج وعمليات التعلم الآلي والامتثال خارجياً. بالنسبة للعلامات التجارية المقيدة نقدياً، الذكاء الاصطناعي على أساس المصروفات التشغيلية أسهل للدفاع عنه من التراخيص متعددة الملايين.

المتخصصون في الخدمات يجمعون المعرفة المجالية-إرشادات تخصيص الأرفف وتوقيت التخفيضات وجدولة العمالة-في نماذج مدربة مسبقاً. هذه الخبرة المعبأة تسهل الاعتماد للسلاسل التي تفتقر إلى مقاعد علوم البيانات. نمو الخدمات المهنية أكثر ثباتاً، مركز على المشاريع الاستشارية مثل تدقيق جاهزية الذكاء الاصطناعي ورسم خرائط المخاطر الأخلاقية.

حسب النشر: الحافة المختلطة تحل زمن الاستجابة والخصوصية

حافظت السحابة على 71.8% من حجم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024 بفضل المرونة واقتصادات الدفع حسب الاستخدام. مخططات الحافة المختلطة، مع ذلك، تتصاعد بمعدل نمو سنوي مركب قدره 24.7% حيث تتطلب رؤية الدفع والامتثال للمخطط وكشف السرقة استنتاجاً في أقل من ثانية. أظهرت EdgeRec3D أن الحوسبة داخل المتجر المقترنة بالتدريب السحابي رفعت المبيعات بنسبة 35% في اختبارات A/B المباشرة.

النماذج المختلطة تقسم أحمال العمل: الصور الخام تبقى في المقر للاستنتاج؛ التضمينات المجهولة تسافر إلى مجموعات السحابة لإعادة التدريب. يكسب تجار التجزئة الامتثال للخصوصية وتوفير النطاق الترددي دون التخلي عن حوكمة النموذج المركزية. في المقر فقط يبقى في الكتل الأمنية العالية مثل المتاجر الفاخرة أو المقاصف المرتبطة بالدفاع.

حسب التطبيق: تحسين المخزون يحقق عائد استثمار فوري

استحوذت أدوات المخزون وتوقع الطلب على 28.3% من حصة سوق الذكاء الاصطناعي (AI) في قطاع التجزئة العام الماضي حيث يعطي المديرون الماليون أولوية لكفاءة دورة النقد. الخوارزميات التي تمتص إشارات الطقس والعروض الترويجية والأحداث المحلية تقلل بشكل روتيني من مخزون الأمان مع الحد من نفاد المخزون. منع الاحتيال والخسائر-بنمو 22.4% معدل نمو سنوي مركب-يستخدم تحليل السلوك والرؤية الحاسوبية للإبلاغ عن شذوذ الانكماش وحلقات الجريمة المنظمة في الوقت الفعلي.

توجيه سلسلة التوريد والانتقاء على مستوى المتجر والمستودعات المستقلة تكمل طبقات العمليات عالية القيمة. تحليلات الدفع والتسعير والدفع تقترن تسجيل المخاطر في الوقت الفعلي مع الخصومات الديناميكية لزيادة التحويل. محركات علاقات العملاء تغلق الحلقة مع تسجيل ميل الانقطاع وقيمة العمر التي تُعلم ميزانيات الحملات.

حسب التكنولوجيا: الذكاء الاصطناعي التوليدي يكمل نواة التعلم الآلي

شكلت أطر التعلم الآلي 40.21% من حصة الإيرادات في عام 2024 كأساس لأحمال عمل التنبؤ والتجميع والتسجيل. الذكاء الاصطناعي التوليدي، المتوسع بمعدل نمو سنوي مركب قدره 27.6%، يعزز هذه النواة بتوليف النصوص والصور والكود. Amazon الآن تشغل حوالي 1,000 حالة استخدام توليدي، بما في ذلك Rufus، مساعد التسوق الذي يجيب على 500,000 استفسار يومياً.

معالجة اللغة الطبيعية تدعم روبوتات مركز الاتصال وبحث البضائع والتجارة الصوتية، بينما الرؤية الحاسوبية تؤتمت تدقيق الأرفف والدفع الذاتي. الاستراتيجيات التعزيزية تكرر أزرار السعر والترويج لموازنة الهامش والبيع بشكل ديناميكي.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 37.4% من حجم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، مدعومة بالبنية التحتية السحابية القوية ورأس المال المخاطر وتجار التجزئة المستعدين لتجريب النماذج الحديثة. رفع إيرادات Walmart بنسبة 4.8% من الترويج المدفوع بالذكاء الاصطناعي التوليدي يؤكد على العائدات الملموسة. التدقيق التنظيمي حول التحيز والتمييز في التسعير يتكثف، لكن ممارسات حوكمة النموذج الشفافة تساعد الكبار في الحفاظ على النشر في المسار الصحيح. الاستثمارات تستمر في مجموعات الملكية مثل Walmart Element وTarget Store Companion للحفاظ على الخنادق التنافسية.

آسيا والمحيط الهادئ هي محرك النمو، تتوسع بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030. المستهلكون الذين يعطون الأولوية للهاتف المحمول والتمويل الحكومي والداخلون الرقميون الأصليون العدوانيون يخلقون أرضاً خصبة. في الهند، 80% من تجار التجزئة ينوون توسيع الذكاء الاصطناعي في عام 2025، مع توقعات أن النماذج التوليدية سترفع إنتاجية الخط الأمامي بقدر 37%. عمالقة التجارة الاجتماعية في الصين تجمع الفيديو المباشر والذكاء الاصطناعي المحادثة والمدفوعات المتكاملة لتحسين الشراء الاندفاعي. أسواق آسيان تتجاوز نقاط البيع التقليدية مع حلول السحابة فقط، رغم أن فجوات النطاق العريض غير المتكافئة والمهارات تعدل سرعة النشر في المدن الثانوية.

أوروبا توازن بين الابتكار والتنظيم. قانون حماية البيانات العام والقانون القادم للذكاء الاصطناعي يتطلبان تدقيقات صارمة لتأثير الخصوصية، مما يدفع السلاسل نحو التعلم الموزع والتشفير الطرفي. اتفاقية Sainsbury's لخمس سنوات مع Microsoft تجسد الشراكات التي تمزج الامتثال مع الأدوات الحديثة. تجربة العربة الذكية من Intermarché ودفع تقدير العمر من IKI Lithuania توضح حالات استخدام عملية متوافقة مع الخصوصية. نهج المنطقة الصبور والأخلاقي الأول ينتج قوالب للذكاء الاصطناعي المسؤول التي يمكن تصديرها عالمياً.

المشهد التنافسي

يُظهر سوق الذكاء الاصطناعي (AI) في قطاع التجزئة تفكك متوسط. الشركات الفائقة-Microsoft وAmazon وGoogle-تحتل مراكز القطب من خلال دمج واجهات برمجة التطبيقات المخصصة للتجزئة في سحابتها وإبرام تحالفات متعددة السنوات. روابط Microsoft مع Sainsbury's وVictoria's Secret، وصفقات Google مع Best Buy وFairPrice، ومسرع التجزئة لـAWS من Amazon تضع معايير المنصة وتثني منافسي البنية التحتية الأصغر.

صانعو الرقاقات مثل NVIDIA وIntel يتودون لتجار التجزئة بهياكل مرجعية تقترن وحدات معالجة الرسوميات ومجموعات تطوير برمجيات محسنة لدفع الرؤية والتحليلات[3]NVIDIA, "Retail Suite on NVIDIA IGX," nvidia.com. مدمجو الأنظمة (Accenture وCognizant وInfosys) يستثمرون فجوة المواهب من خلال تسليم المشاريع الشاملة وعمليات التعلم الآلي المدارة. في الوقت نفسه، البائعون المتخصصون-Pixevia في المتاجر الدقيقة المستقلة وDaisy Intelligence في توقع الطلب-يتميزون من خلال عمق المجال والتكرار السريع.

التحركات الاستراتيجية تتمحور حول توسع النظام البيئي. أضافت Microsoft وحدة شبكة الإعلام التجاري إلى Cloud for Retail، تهدف إلى استثمار بيانات الطرف الأول. فتحت Amazon الوصول إلى مجموعة Just Walk Out للملاعب والمطارات الطرف الثالث. استثمرت Google في Vertex AI Search للتجزئة، مقدمة إجابات توليدية مؤسسة على بيانات الكتالوج الخاص. تسجيلات براءات الاختراع حول تجربة الجمال بالواقع المعزز والتسوق الصوتي المدرك للسياق تلمح إلى طبقات مشاركة الجيل القادم.

قادة صناعة الذكاء الاصطناعي (AI) في قطاع التجزئة

-

SAP SE

-

شركة IBM

-

شركة Microsoft

-

شركة Google LLC

-

شركة Salesforce Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت FairPrice Group عن "Store of Tomorrow" مع Google Cloud، مضيفة عربات الذكاء الاصطناعي وتحليلات الفيديو لتنبيهات الموظفين.

- مايو 2025: توقعت Amazon 100 مليار دولار أمريكي في نفقات رأس المال للذكاء الاصطناعي وAWS بحلول عام 2025، لدعم ما يقرب من 1,000 حالة استخدام للذكاء الاصطناعي التوليدي.

- أبريل 2025: أطلقت Kappture وحدة BRISK للدفع الخالي من الدفع في Norwich City FC، باستخدام معالجة الرؤية المحلية للامتثال لقانون حماية البيانات العام.

- فبراير 2025: أبلغ تجار التجزئة الهنود عن 80% من خطط توسع الذكاء الاصطناعي والذكاء الاصطناعي يشغل نصف إطلاقات السلع الاستهلاكية سريعة الحركة الجديدة.

نطاق تقرير صناعة الذكاء الاصطناعي (AI) في قطاع التجزئة العالمية

الذكاء الاصطناعي هو نهج لتعليم الحاسوب أو الروبوت الذي يشغله الحاسوب أو البرمجيات للتفكير بشكل نقدي وإبداعي مثل العقل البشري. يتم تحقيق الذكاء الاصطناعي من خلال فحص العمليات المعرفية وبحث أنماط الدماغ البشري. هذه المشاريع البحثية تنتج أنظمة وبرمجيات ذكية.

يتم تقسيم سوق الذكاء الاصطناعي (AI) في قطاع التجزئة حسب القناة (متعددة القنوات، والمتاجر التقليدية، وتجار التجزئة الرقميين الخالصين)، والمكون (البرمجيات، والخدمات [(المدارة والمهنية)])، والنشر (السحابة وفي المقر)، والتطبيق (سلسلة التوريد واللوجستيات، وتحسين المنتجات، والملاحة داخل المتجر، وتحليلات الدفع والتسعير، وإدارة المخزون، وإدارة علاقات العملاء ((CRM)))، والتكنولوجيا (التعلم الآلي، ومعالجة اللغة الطبيعية، وروبوتات الدردشة، وتحليلات الصور والفيديو، وذكاء السرب) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم). يقدم التقرير حجم السوق بشروط القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| متعدد القنوات |

| المتاجر التقليدية |

| تجار التجزئة الرقميون الخالصون |

| البرمجيات |

| الخدمات |

| السحابة |

| في المقر |

| سلسلة التوريد واللوجستيات |

| تحسين المنتجات والترويج |

| الملاحة والتجربة داخل المتجر |

| تحليلات الدفع والتسعير والدفع |

| المخزون وتوقع الطلب |

| إدارة علاقات العملاء |

| منع الاحتيال والخسائر |

| التعلم الآلي والتحليلات التنبؤية |

| معالجة اللغة الطبيعية |

| الذكاء الاصطناعي التوليدي والنماذج اللغوية الكبيرة |

| الرؤية الحاسوبية (الصورة والفيديو) |

| روبوتات الدردشة والمساعدون الافتراضيون |

| ذكاء السرب والتعزيز |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| حسب القناة | متعدد القنوات | ||

| المتاجر التقليدية | |||

| تجار التجزئة الرقميون الخالصون | |||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب النشر | السحابة | ||

| في المقر | |||

| حسب التطبيق | سلسلة التوريد واللوجستيات | ||

| تحسين المنتجات والترويج | |||

| الملاحة والتجربة داخل المتجر | |||

| تحليلات الدفع والتسعير والدفع | |||

| المخزون وتوقع الطلب | |||

| إدارة علاقات العملاء | |||

| منع الاحتيال والخسائر | |||

| حسب التكنولوجيا | التعلم الآلي والتحليلات التنبؤية | ||

| معالجة اللغة الطبيعية | |||

| الذكاء الاصطناعي التوليدي والنماذج اللغوية الكبيرة | |||

| الرؤية الحاسوبية (الصورة والفيديو) | |||

| روبوتات الدردشة والمساعدون الافتراضيون | |||

| ذكاء السرب والتعزيز | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال | |||

| باقي أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا | |||

| نيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق الذكاء الاصطناعي (AI) في قطاع التجزئة؟

يقدر السوق بـ 14.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 96.13 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 46.54%.

أي مجال تطبيق يقود الاعتماد اليوم؟

يستحوذ المخزون وتوقع الطلب على 28.3% من حصة سوق الذكاء الاصطناعي (AI) في قطاع التجزئة في عام 2024، مدفوعاً بتحسينات قابلة للقياس في دقة المخزون وكفاءة رأس المال العامل.

لماذا تنمو عمليات النشر المختلطة الطرفية بسرعة كبيرة؟

يحتاج تجار التجزئة إلى زمن استجابة أقل من ثانية لدفع الرؤية الحاسوبية ومراقبة الأرفف مع البقاء متوافقين مع قوانين خصوصية البيانات، مما يجعل هياكل الحافة المختلطة نموذج النشر الأسرع نمواً بمعدل نمو سنوي مركب قدره 24.7%.

أي منطقة تتوسع بأسرع معدل؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030، مدعومة بالمستهلكين الذين يعطون الأولوية للهاتف المحمول وبرامج الذكاء الاصطناعي الحكومية والاستثمارات المتزايدة من تجار التجزئة المحليين والعالميين.

آخر تحديث للصفحة في: