حجم وحصة سوق الذكاء الاصطناعي في علوم الحياة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.61 مليار دولار أمريكي |

| حجم السوق (2030) | 11.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الذكاء الاصطناعي في علوم الحياة من موردور إنتليجنس

تبلغ قيمة سوق الذكاء الاصطناعي في علوم الحياة 3.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تتوسع إلى 11.11 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 25.23%. يتسارع التبني لأن المنظمين ينظرون الآن إلى العلامات الحيوية المستمدة من الذكاء الاصطناعي كدليل مشروع، ولأن الشبكات الفيدرالية للبيانات تجعل مجموعات البيانات السريرية المعزولة سابقاً متاحة لتدريب النماذج. إن انخفاض تكلفة الحوسبة بنسبة 70% لكل جزيء تم تحقيقه من خلال تحالفات الحاسوب الفائق-الصيدلة يوسع الوصول إلى المحاكاة واسعة النطاق، بينما تضاعفت التدفقات الاستثمارية لرؤوس الأموال المغامرة إلى منصات تصميم البروتين التوليدية ثلاث مرات منذ عام 2024. في الوقت نفسه، فقط 6% من بيانات الأدوية الحيوية تلبي معايير FAIR، مما يسلط الضوء على فرصة موازية لحلول جودة البيانات. إقليمياً، تحافظ أمريكا الشمالية على مزايا الحجم في المواهب والبنية التحتية، لكن البرامج الحكومية الآسيوية تترجم إلى أسرع نظرة نمو.

النتائج الرئيسية للتقرير

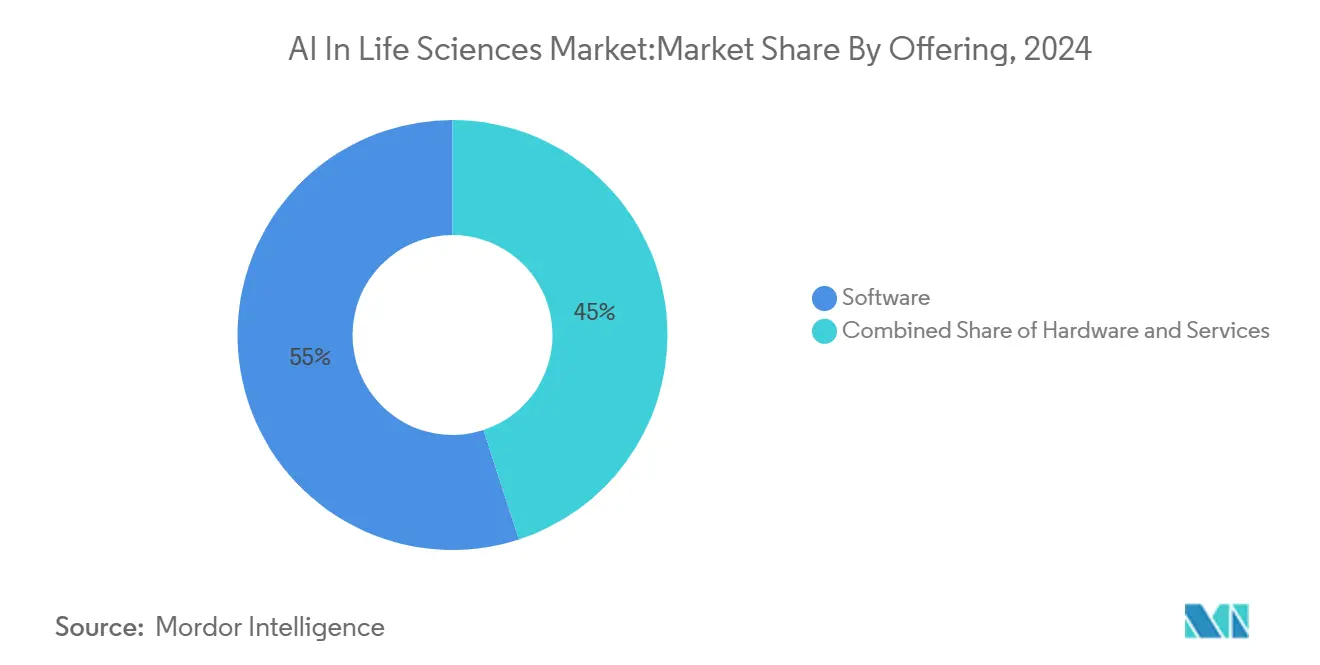

- حسب العرض، تصدرت البرمجيات بنسبة 55% من حصة سوق الذكاء الاصطناعي في علوم الحياة في عام 2024، بينما من المتوقع أن تسجل الخدمات معدل نمو سنوي مركب قدره 23% حتى عام 2030.

- حسب نموذج النشر، استحوذت المنصات السحابية على 51% من قاعدة الإيرادات لعام 2024؛ الحلول المحلية متجهة لمعدل نمو سنوي مركب قدره 17% خلال 2025-2030.

- حسب نوع التحليلات، احتلت الأنظمة التنبؤية الصدارة في عام 2024، لكن النماذج التوليدية مهيأة لأحد الارتفاعات بمعدل نمو سنوي مركب قدره 27% حتى عام 2030.

- حسب التطبيق، استحوذ اكتشاف الأدوية على 26% من حصة الإيرادات في عام 2024، بينما يرتفع تحسين التجارب السريرية بمعدل نمو سنوي مركب قدره 21% خلال فترة التوقعات.

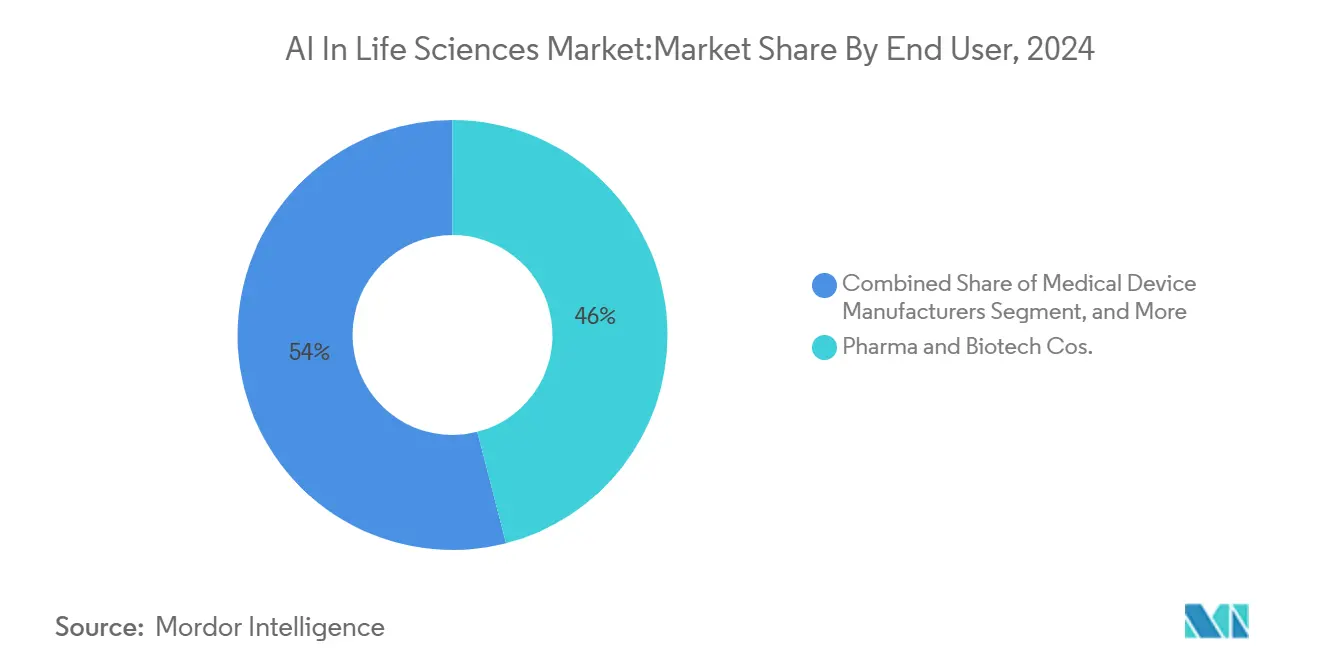

- حسب المستخدم النهائي، سيطرت شركات الأدوية والتكنولوجيا الحيوية على 46% من الطلب لعام 2024؛ تمثل منظمات البحوث التعاقدية أسرع مسار توسع بمعدل نمو سنوي مركب قدره 18% حتى عام 2030.

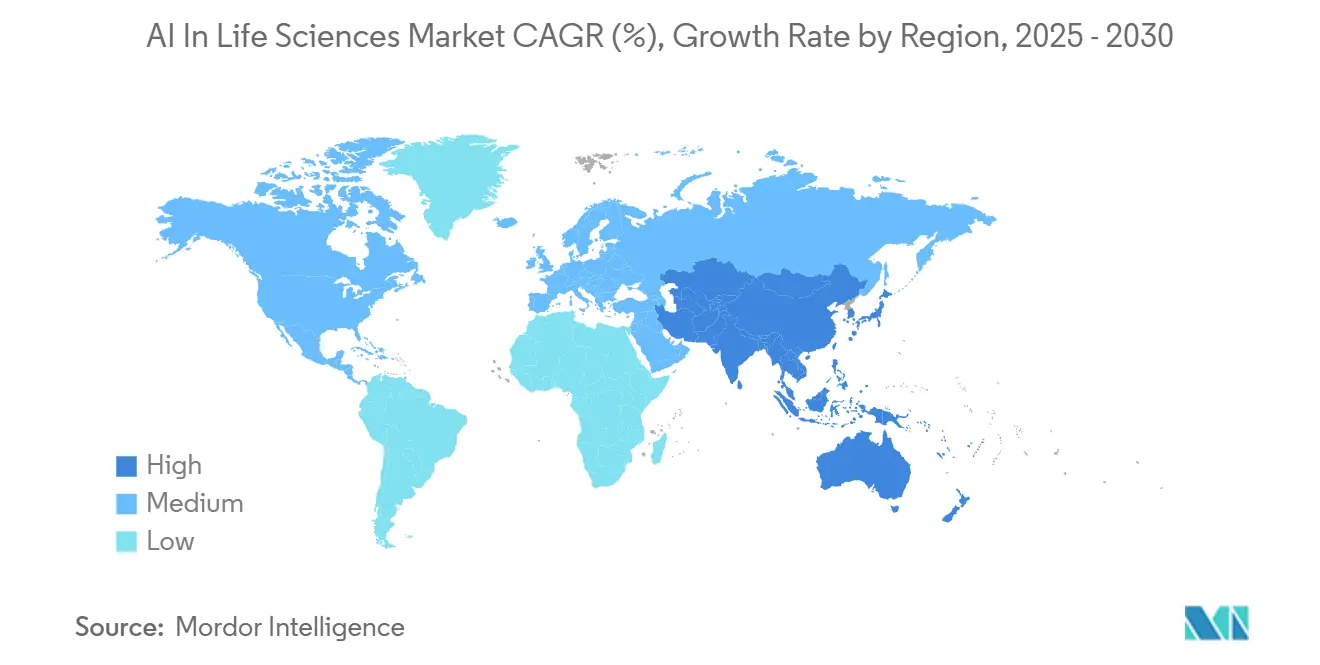

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 49% من حصة الإيرادات في عام 2024؛ آسيا مهيأة لأعلى معدل نمو سنوي مركب إقليمي قدره 22% حتى عام 2030.

اتجاهات وأفكار سوق الذكاء الاصطناعي العالمي في علوم الحياة

تحليل تأثير المحركات

| المحرك | تأثير (~ %) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موافقات FDA RTOR للعلامات الحيوية بالذكاء الاصطناعي | 5.20% | أمريكا الشمالية؛ انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| نموذج التدريب الفيدرالي لمساحة البيانات الصحية الأوروبية | 4.80% | أوروبا؛ الشركات متعددة الجنسيات | المدى الطويل (≥ 4 سنوات) |

| برامج الذكاء الاصطناعي الحيوي التجريبية في الصين | 3.70% | آسيا، أساساً الصين | المدى المتوسط (2-4 سنوات) |

| شراكات الحاسوب الفائق تقليل تكلفة الحوسبة | 4.10% | عالمي؛ التركيز في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| طفرة رؤوس الأموال المغامرة في تصميم البروتين التوليدي | 3.30% | أمريكا الشمالية وأوروبا؛ آسيا الناشئة | المدى المتوسط (2-4 سنوات) |

| تفويضات التجارب اللامركزية | 2.90% | المتبنون الأوائل العالميون | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

موافقات FDA RTOR للعلامات الحيوية بالذكاء الاصطناعي

إن مراجعة الأورام الفورية لـ FDA الأمريكية قد قصرت دورات المراجعة للعلامات الحيوية المعتمدة على الذكاء الاصطناعي بنسبة تصل إلى 40%، مما يسمح لبرامج الأورام بالوصول إلى السوق أسرع بكثير مما كان عليه الحال تحت المسارات القديمة. السابقة الناجحة في الأورام امتدت إلى مؤشرات الأمراض العصبية التنكسية والنادرة في عام 2024، مما يدل على ثقة المنظم في النقاط النهائية المولدة بالذكاء الاصطناعي. كل موافقة جديدة تخلق قيمة مترابطة لأن العلامة الحيوية المتحققة يمكن إعادة استخدامها عبر خطوط أنابيب منفصلة، مما يسرع إنتاجية المحفظة الإجمالية. مع إنشاء FDA للمعيار العالمي، تقوم وكالات أخرى بالفعل بتقييم مسارات معجلة مماثلة، مما يعولم الفرصة بفعالية.[1]مركز تقييم الأدوية والبحوث، إدارة الغذاء والدواء الأمريكية، 'برنامج مراجعة الأورام الفورية التجريبي'، fda.gov.

مساحة البيانات الصحية الأوروبية تفتح تدريب نماذج الذكاء الاصطناعي الفيدرالية

اعتباراً من يناير 2025، تمنح مساحة البيانات الصحية الأوروبية (EHDS) مطوري علوم الحياة وصولاً قائماً على واجهة برمجة التطبيقات إلى مجموعات بيانات سريرية وجينومية وتصويرية منسقة عبر 27 دولة عضو. والأهم من ذلك، أن قواعد التعلم الفيدرالية تسمح بتدريب النماذج دون نقل البيانات المادية، مما يحافظ على الخصوصية لكن يقضي على عقبة التجزئة التاريخية. تشير التوقعات إلى 11 مليار يورو في المدخرات من الكفاءة على عشر سنوات عبر تقليل الازدواجية وتوليد الأدلة بشكل أسرع. المتبنون الأوائل يعيدون هيكلة خطوط الأنابيب حتى يتمكن الخوارزميات من التعلم في الموقع والتحديث مركزياً - نهج يحول موقف أوروبا الصارم من الخصوصية إلى عامل تمييز تنافسي للموردين المتوافقين.[2]المفوضية الأوروبية، 'نشرة حقائق مساحة البيانات الصحية الأوروبية'، ec.europa.eu

خطة الذكاء الاصطناعي الحيوي الخمسية السابعة عشرة للصين تغذي أكثر من 200 برنامج تجريبي

تخصص خطة الصين الوطنية الأحدث تقارب الذكاء الاصطناعي والتكنولوجيا الحيوية كركيزة استراتيجية. أكثر من 200 تجربة تشمل الجينوميات وعلم الأمراض الرقمي والكيمياء الآلية، مدعومة بالمنح والشراء التفضيلي. المنافسة الإقليمية للتمويل تنتج مجمعات إقليمية كثيفة تجمع بين التصنيع المحلي والبحث الأكاديمي، مما يقلل الاعتماد على مجموعات البرمجيات المستوردة. تستهدف المخطط السياسي رفعاً إضافياً قدره 25 مليار دولار أمريكي للاقتصاد التكنولوجي الصحي المحلي وتضع الموردين الصينيين لتصدير حلول الذكاء الاصطناعي الجاهزة بمجرد إثبات التكافؤ التنظيمي مع المعايير العالمية.[3]مكتب مجلس الدولة الإعلامي لجمهورية الصين الشعبية، 'الخطط الخمسية الرابعة عشرة والخامسة عشرة للاقتصاد الحيوي'، gov.cn

شراكات الحاسوب الفائق تقليل تكلفة الحوسبة لكل جزيء بنسبة 70%

المبادرات الهندسية المشتركة بين شركات الحاسوب الفائق ومطوري الأدوية تحسن تكوينات الأجهزة لمحاكاة الجزيئات، مما يخفض نفقة الحوسبة لكل جزيء بحوالي 70% منذ عام 2024. مثال رئيسي هو تعاون NVIDIA مع شركة ريكيرشن فارماسيوتيكالز، حيث تم إقران مجموعات GPU مخصصة مع خوارزميات اكتشاف الأدوية القائمة على الرسوم البيانية. كفاءة التكلفة تعني أن مكتبات من مليارات المركبات القابلة للتصنيع يمكن فحصها في أيام بدلاً من أشهر، مما يحسن احتماليات معدل النجاح ويقلص الجداول الزمنية للمراحل المبكرة. الشركات التي تؤمن وصولاً مفضلاً لمثل هذه البنية التحتية تفوز بتدفق صفقات غير متناسب، حيث تكافح الشركات الصغيرة مع أسعار الفور المتضخمة لـ GPUs النادرة.[4]شركة NVIDIA، 'ريكيرشن و NVIDIA توسيع تعاون الحوسبة'، nvidia.com

تحليل تأثير القيود

| القيد | تأثير (~ %) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قانون الذكاء الاصطناعي الأوروبي يطيل جداول علامة CE الزمنية | −3.1% | أوروبا؛ الشركات التي تسوق للاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| بيانات منخفضة متوافقة مع FAIR في الأدوية الحيوية | −2.8% | عالمي، خاصة الأسواق الناضجة | المدى القصير (≤ 2 سنوات) |

| نقص GPU يرفع تكلفة الاستنتاج | −2.4% | عالمي؛ حادة في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| غموض IP حول الجزيئات المولدة بالذكاء الاصطناعي | −1.9% | آسيا (اليابان وكوريا الجنوبية) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قانون الذكاء الاصطناعي الأوروبي يؤخر جداول علامة CE الزمنية للأنظمة السريرية

بتصنيف معظم الخوارزميات السريرية كـ'عالية المخاطر'، فإن قانون الذكاء الاصطناعي الأوروبي، النافذ منذ أغسطس 2024، يضيف تدقيقات إضافية لتقييم التطابق على عملية علامة CE. أكثر المبتكرين تضرراً هم الصغار، المدعومون غالباً برؤوس الأموال المغامرة، لأنهم يفتقرون لفرق تنظيمية داخلية، مما يؤدي إلى تأخيرات في الإطلاق تقدر بـ 6-12 شهراً لأدوات التصوير ودعم القرار. رغم أن المصنعين الكبار يستطيعون امتصاص التكلفة، فإن الاختناق يقلل مؤقتاً من قادوس الأجهزة الأوروبية المعتمدة على الذكاء الاصطناعي، مما يبطئ بدوره توليد البيانات اللاحقة المطلوبة لتحسين الخوارزمية.

فقط 6% من بيانات الأدوية الحيوية متوافقة مع FAIR

تشير استطلاعات الصناعة إلى أن 6% فقط من بيانات البحث والتطوير الحالية تلبي مبادئ FAIR، مما يحد من قدرة نماذج التعلم الآلي على التعميم عبر المجموعات. البيانات الوصفية الضعيفة والتخزين المجزأ والأنطولوجيات غير المتسقة تضخم مرحلة معالجة البيانات التي تسبق تدريب النماذج. المنظمات التي استثمرت مبكراً في الرسوم البيانية للمعرفة ومكاتب حوكمة البيانات تظهر دقة نماذج أعلى مادياً، مما يؤكد الحالة الاقتصادية لتحسينات الجودة. الموردون الذين يقدمون خطوط أنابيب تنظيم آلية ومحاذاة الأنطولوجيا يقفون للاستفادة حيث تعيد ميزانيات الصيدلة التوازن نحو أصول البيانات الأساسية.

تحليل القطاعات

حسب العرض: البرمجيات تهيمن، الخدمات تتسارع

ولد مكون البرمجيات 55% من قاعدة الإيرادات لعام 2024، مؤسساً مكتبات الرموز ومجموعات الخوارزميات كمحرك القيمة الرئيسي ضمن سوق الذكاء الاصطناعي في علوم الحياة. المنصات الرائدة تحلل بيانات الأوميكس، تقترح جزيئات مرشحة وتتنبأ بجدوى التسجيل في التجارب، مدمجة مباشرة في خطوط أنابيب الصيدلة. الموردون يميزون بشكل متزايد من خلال وحدات القابلية للتفسير التي توثق سلالة النموذج للمدققين. الخدمات، رغم تمثيلها لشريحة أصغر، تتوسع بمعدل نمو سنوي مركب قدره 23% عبر 2025-2030 حيث العملاء يسعون لأخصائيي التكامل الذين يمكنهم مواءمة مخرجات الذكاء الاصطناعي مع سير العمل المنظم. عقود الخدمات المدارة التي تجمع تراخيص البرمجيات مع بروتوكولات التحقق ومراقبة الأداء ما بعد السوق تكتسب زخماً لأنها تنقل أعباء التوافق من الرعاة إلى الموردين.

الأجهزة، رغم تواضعها في حصة الإيرادات، مهمة استراتيجياً. لوحات المسرعات المتخصصة المصممة لحالات المعادلات التفاضلية العشوائية والإرساء عالي الإنتاجية تعالج قيود إمداد GPU الحالية. المؤسسات تتبنى استراتيجيات بنية تحتية مختلطة - مجموعات محلية للبيانات الحساسة وقدرة انفجار إلى السحابة لوظائف الفحص الكبيرة - للتحوط ضد تقلبات الإمداد وفرض قواعد إقامة البيانات. حجم سوق الذكاء الاصطناعي في علوم الحياة المرتبط بقطاعات الأجهزة متوقع أن ينمو بمعدل منتصف المراهقين حيث داخلون جدد لأشباه الموصلات يطلقون هياكل خاصة بالمجال.

ملاحظة: تتوفر حصص القطاعات لجميع القطاعات الفردية عند شراء التقرير

حسب نموذج النشر: المنصات السحابية تمكن التعاون

استحوذت عمليات النشر السحابية على 51% من الإنفاق في عام 2024، مما يعكس إدراك القطاع أن الحوسبة المرنة والتعاون الموزع يفوقان اهتمامات الأمان الأولية. شركات الحاسوب الفائق تقدم الآن بيئات متوافقة مع البيانات الصحية مع سجلات تدقيق مهيأة مسبقاً، مما يقلل دورات التحقق لـ 21 CFR الجزء 11 و GDPR. الحماية متعددة المستأجرين تسمح للكونسورتيومات الأكاديمية وشركات التكنولوجيا الحيوية بمشاركة المجموعات مجهولة الهوية، مما يسرع الابتكار الخارجي. الهياكل الهجينة، مع ذلك، تصبح الافتراضية. المنظمات تحتفظ بأرشيف جينومية حساسة للغاية محلياً لكن تدير أعباء عمل تحليلية فيدرالية في السحابة، محسنة معدلات الاستخدام دون التضحية بالسيادة. الحلول المحلية، المعززة بلوائح السحابة السيادية وحالات الاستخدام الحرجة للزمن، متوقع أن تحقق معدل نمو سنوي مركب قدره 17% خلال الفترة.

صوامع البيانات المستمرة تبقى عقبة: 81% من الشركات المستطلعة تذكر صعوبة في التوفيق بين بيانات EHR والتصوير والأوميكس ضمن بيئة واحدة. وبالتالي، موردو المنصات يحزمون أدوات استخراج-تحويل-تحميل مدمجة وخرائط الأنطولوجيا. هذا الديناميكي يدعم تيارات إيرادات قائمة على الخدمات تكمل رسوم الاشتراك من تراخيص البرمجيات، مرسية معدلات التجديد طويلة المدى ضمن سوق الذكاء الاصطناعي في علوم الحياة.

حسب نوع التحليلات: الذكاء الاصطناعي التوليدي يعيد تشكيل الاكتشاف

احتفظت التحليلات التنبؤية بالقيادة الخط العلوي في عام 2024، مدعومة بنماذج إحصائية وتعلم آلي تتنبأ بالسمية واستجابة المريض وديناميات التسجيل في التجارب. هذه القدرات تنسب إليها رفع احتمالات نجاح المرحلة الثانية بما يصل إلى 15 نقطة مئوية. الطبقات الوصفية والإرشادية تستمر في مساعدة تصور البيانات والقرارات التشغيلية، خاصة ضمن حلقات مراقبة جودة التصنيع. القطاع التوليدي، مع ذلك، يتوسع بأسرع وتيرة، حيث بعض الموردين يسجلون معدل نمو سنوي مركب قدره 27% حتى عام 2030. نماذج الانتشار العميقة وهياكل المحولات يمكنها اقتراح مكتبات جزيئات صغيرة قابلة للتطبيق موجهة بوظائف لياقة متعددة الأهداف. عند ربطها بروبوتات التصنيع الآلي، تنضغط دورات الاكتشاف من أرباع إلى أسابيع، منقلة الاختناق من توليد الفكرة إلى التحقق البيولوجي. حجم سوق الذكاء الاصطناعي في علوم الحياة المتدفق عبر حالات الاستخدام التوليدية متوقع أن يمثل حصة متزايدة من الإنفاق الإجمالي على البرمجيات.

حسب التطبيق: تحسين التجارب السريرية يكتسب زخماً

استحوذت تطبيقات اكتشاف الأدوية على 26% من مجموعة الإيرادات لعام 2024، مدفوعة بتحديد الأهداف المعتمد على الذكاء الاصطناعي عبر مجموعات بيانات الأوميكس المتعددة. تكامل الشبكات العصبية البيانية مع قواعد المعلوماتية الكيميائية وسع استكشاف الأهداف 'غير القابلة للعقاقير'. حصة سوق الذكاء الاصطناعي في علوم الحياة لتحسين التجارب السريرية مهيأة للصعود حيث ينمو القطاع بمعدل نمو سنوي مركب قدره 21% خلال 2025-2030. الخوارزميات التي تنقب بيانات العالم الحقيقي لتحسين معايير الإدماج تقطع معدلات فشل الفحص، بينما أجهزة المراقبة القابلة للارتداء عن بعد تغذي علامات حيوية مستمرة تحسن كشف إشارة السلامة. الرعاة الصيدلانيون يبلغون عن مدخرات تكلفة محتملة 70% عندما تصاميم التجارب التكيفية تقلل أكثر من تعديلات البروتوكول. التشخيص القائم على التصوير وتحسين العمليات الحيوية ودعم قرار الطب الشخصي تبقى مناطق مهمة، كل منها مستفيد حيث النماذج الأساسية تصبح متعددة الوسائط بشكل متزايد.

حسب المستخدم النهائي: الصيدلة تقود، منظمات البحوث التعاقدية تتسارع

مثلت مؤسسات الأدوية والتكنولوجيا الحيوية 46% من الإنفاق في عام 2024 حيث دمجت الذكاء الاصطناعي في البحث والتطوير والتنظيمي والتصنيع والعمليات التجارية. الاستراتيجيات المزدوجة شائعة: مراكز التميز الداخلية لمجموعات البيانات الخاصة مجتمعة مع الترخيص الخارجي للخوارزميات الحدودية. منظمات البحوث التعاقدية تشكل مجموعة العملاء الأسرع توسعاً بمعدل نمو سنوي مركب قدره 18% حتى عام 2030 لأن الرعاة يتعاقدون خارجياً على المهام الثقيلة تحليلياً لشركاء يحتفظون بالفعل بكنوز بيانات متعددة الرعاة. حجم سوق الذكاء الاصطناعي في علوم الحياة المرتبط بعقود منظمات البحوث التعاقدية متوقع أن ينمو حيث الهيئات التنظيمية تشجع توحيد البيانات الذي يضاعف الأفكار عبر الدراسات. مصنعو الأجهزة الطبية والمعاهد الأكاديمية والدافعون يشكلون توازن الطلب، مجتمعين يقودون التشغيل البيني للنظام البيئي.

حسب التكنولوجيا: النماذج الأساسية تحول القدرات

أطر التعلم الآلي - تعزيز الانحدار والغابات العشوائية والشبكات العميقة الكلاسيكية - تقدم الأدوات الأساسية لتمييز الأنماط في مجموعات البيانات المهيكلة. معالجة اللغة الطبيعية تهضم الآن السرديات السريرية وتقارير الأحداث الضائرة والإرشادات التنظيمية على نطاق واسع. الرؤية الحاسوبية تدعم الفحص عالي المحتوى وعلم الأمراض النسيجية، مضيفة سياقاً مكانياً للتنبؤات الجزيئية. تطورات التعلم العميق حفزت النماذج الأساسية المدربة مسبقاً على مئات الملايين من تسلسلات البروتين أو الرسوم البيانية الجزيئية، محققة قدرات بدون تدريب للأهداف الجديدة. التعلم بالنقل يسمح بالضبط الدقيق السريع، مخفضاً متطلبات البيانات للأمراض المتخصصة. الهياكل التوليدية تشكل أسرع قطاع فرعي تكنولوجي نمواً: خطوط أنابيب الانتشار والترميز الذاتي المتغير التي تدمج القواعد الكيميائية وقيود قابلية التصنيع يمكنها الآن إخراج مركبات جاهزة للمختبر سيليكيًا. مجتمعة مع حلقات التعلم النشطة، كل فحص تجريبي يعيد معلومات يغذيها النموذج إلى نفسه، معززاً دورة اكتشاف فاضلة.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على 49% من الإيرادات العالمية لعام 2024، مرساة بقاعدة رؤوس أموال مغامرة عميقة ورموز تعويض مواتية للتشخيص الرقمي ومشاركة منظم مبكرة. حجم سوق الذكاء الاصطناعي في علوم الحياة في الولايات المتحدة وحدها معزز ببرنامج RTOR لـ FDA، الذي يتحقق من العلامات الحيوية المعتمدة على الذكاء الاصطناعي التي تصبح قابلة لإعادة الاستخدام عبر برامج تطوير متعددة. تبادلات المعلومات الصحية متعددة الولايات تمكن مجموعات تدريب أغنى، رغم أن قواعد الخصوصية بين الولايات لا تزال تعقد نقل البيانات. تبني الخدمة السحابية يفوق المناطق الأخرى لأن مخططات HIPAA المتماشية تقصر تدقيقات التوافق، مما يتيح لشركات التكنولوجيا الحيوية متوسطة الحجم الاستفادة من الحوسبة الفائقة دون بناء مجموعات داخلية.

أوروبا تبقى المنطقة الثانية الأكبر، مهيأة للتسارع بمجرد أن تتوسع شبكات EHDS الفيدرالية. كونسورتيومات الصناعة التي تربط المراكز الطبية الأكاديمية برعاة صيدلانيين تجرب تدريباً عبر حدودياً يحافظ على الخصوصية، مرجح أن يزيد حصة سوق الذكاء الاصطناعي في علوم الحياة التي يستحوذ عليها الموردون الأوروبيون حيث يستفيدون من الألفة التنظيمية للسوق المحلي. موازنة هذا الزخم، تصنيف قانون الذكاء الاصطناعي عالي المخاطر يدخل طبقات توثيق إضافية يمكن أن تطيل دورات المنتج. الشركات تستجيب بدمج نقاط فحص تنظيمية في سبرنت رشيقة، ممارسة تطيل، رغم إطالة التكرارات المبكرة، تقلل تكاليف المعالجة في المراحل المتأخرة.

آسيا تظهر أعلى مسار نمو بمعدل نمو سنوي مركب قدره 22% بين 2025-2030. الصين تستغل السياسة الصناعية المنسقة لتمويل مشاريع اكتشاف الأدوية المعتمدة على الذكاء الاصطناعي الضخمة؛ المتنزهات التكنولوجية الحيوية الإقليمية تقدم عطلات ضريبية ووصولاً للحوسبة الفائقة على المستوى الوطني. اليابان وكوريا الجنوبية تتخصصان في الروبوتات والأتمتة، لكن الغموض المستمر لـ IP للجزيئات المولدة بالذكاء الاصطناعي يخلق علاوة مخاطر الترخيص. النظام البيئي لبحوث العقود في الهند يستفيد من سجلات طبية كبيرة باللغة الإنجليزية، مما يضع البلد كمركز للاستعانة بمصادر خارجية لتدريب الخوارزميات والتحقق. القواعد الوطنية المتباعدة تملي انتقالاً للسوق بلد تلو البلد، لكن الفرصة الإجمالية مقنعة، مع المناطق السحابية المحلية ومبادرات الذكاء الاصطناعي السيادي تفتح مجموعات بيانات جديدة كانت غير متاحة سابقاً للاعبين العالميين.

أمريكا الجنوبية والشرق الأوسط وأفريقيا أصغر اليوم لكن تشكل قطاعات حدودية مهمة. برامج الجينوميات الوطنية للبرازيل ومشروع الجينوم السعودي تولد مجموعات بيانات خاصة بالسكان تجذب مطوري الذكاء الاصطناعي الساعين للتنوع في مدخلات التدريب. الحكومات تخصص منح الابتكار لجذب الشراكات متعددة الجنسيات، اتجاه يمكن أن يرفع الحصة السوقية المجمعة للمنطقتين خلال العقد القادم حيث تنضج البنية التحتية والمهارات.

المشهد التنافسي

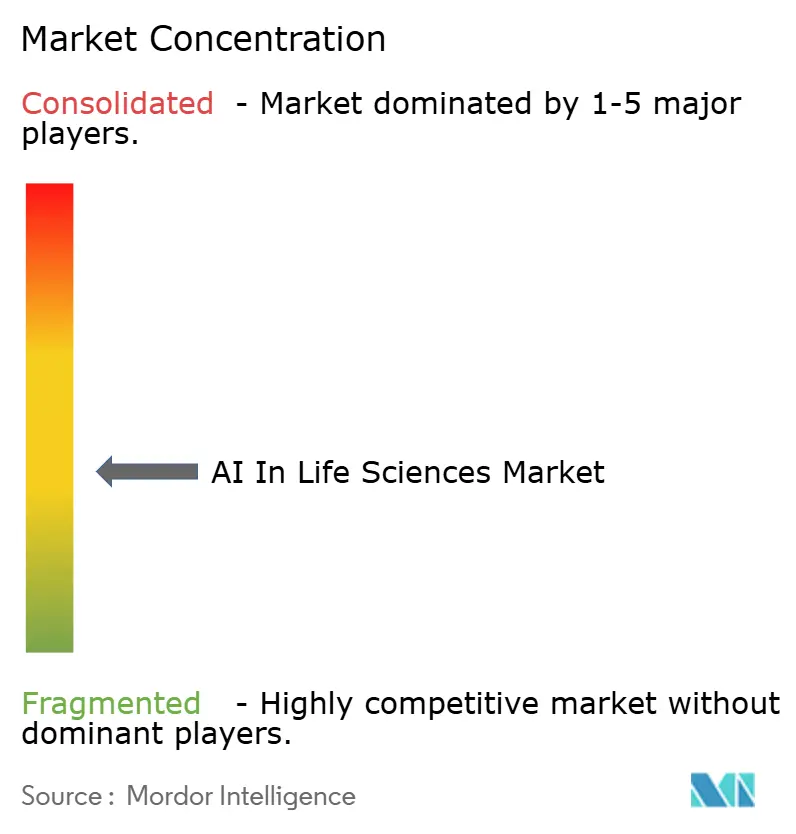

السوق موحد بشكل معتدل. IBM و IQVIA و Oracle تقدم منصات متكاملة تدمج تنسيق البيانات وتدريب النماذج والتحقق والمراقبة ما بعد السوق. بدلاً من السعي لجميع الابتكارات داخلياً، يشكلون مشاريع مشتركة ويستحوذون على مقدمي المناطق المتخصصة، خالقين تأثيرات شبكة من خلال العروض المحزومة. أكبر خمس شركات تسيطر مجتمعة على حوالي 45% من الإيرادات العالمية، تاركة مجالاً للمتحدين المتخصصين.

التمييز المركز هو سمة المتنافسين الصاعدين. Atomwise و Insilico Medicine تنشر أنظمة حلقة مغلقة تزاوج الكيمياء التوليدية مع التحقق الآلي للمختبر الرطب، ضاغطة الجداول الزمنية للمرحلة المبكرة من سنوات إلى أشهر. Owkin ترائد التعلم الفيدرالي، مما يسمح لبيانات المستشفى بالبقاء محلياً بينما معاملات النموذج تسافر - متطلب حاسم تحت GDPR الأوروبي والأنظمة المماثلة. ائتمانات الحاسوب الفائق السحابي والحصص في الأسهم واتفاقيات التسويق المشترك مركزية الآن لتموضع السوق لأنها تقدم للشركات الناشئة حاسوباً مدعماً يمكن تحويله إلى نتائج إثبات مفهوم سريعة.

التحالفات الاستراتيجية تهيمن أيضاً على الانتقال للسوق. الرعاة الصيدلانيون يوقعون صفقات متعددة الأهداف ومتعددة السنوات تجمع النقد المقدم مع معالم مبوبة بالمراحل، مواءمة الحوافز عبر الاكتشاف والتطوير. الصفقات الضخمة الأخيرة تؤكد أن شركاء الذكاء الاصطناعي الذين يقدمون خيوطاً متحققة يمكنهم التقاط اقتصاديات مماثلة لاتفاقيات ترخيص التكنولوجيا الحيوية التقليدية. الكثافة التنافسية تنتقل لذلك من الأداء الخوارزمي البحت لتشمل مجموعات بيانات التدريب الخاصة والوصول للحوسبة والطلاقة التنظيمية.

قادة صناعة الذكاء الاصطناعي في علوم الحياة

شركة IBM

شركة NuMedii

شركة Atomwise

شركة AiCure

شركة Nuance Communications

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: دخلت Incyte و Genesis Therapeutics في تعاون مقدماً 30 مليون دولار أمريكي (295 مليون دولار أمريكي لكل هدف في المعالم) لنشر منصة GEMS لاكتشاف الجزيئات الصغيرة.

- أبريل 2025: حصلت AstraZeneca و Daiichi Sankyo على مراجعة أولوية FDA لـ Enhertu، أول علاج HER2 مستقل عن الورم موجه بعلامات حيوية محددة بالذكاء الاصطناعي.

- مارس 2025: أطلقت Insilico Medicine صندوق PandaOmics Box الذي يمكن اكتشاف أهداف الذكاء الاصطناعي محلياً لعملاء الصيدلة الحساسين للبيانات.

- فبراير 2025: شراكة Eli Lilly مع OpenAI لتسريع اكتشاف مضادات الميكروبات باستخدام نماذج اللغة الكبيرة.

نطاق تقرير سوق الذكاء الاصطناعي العالمي في علوم الحياة

يُستخدم الذكاء الاصطناعي في صناعة علوم الحياة لتطبيقات متنوعة، مثل اكتشاف الأدوية والتكنولوجيا الحيوية والتشخيص الطبي والتجارب السريرية والطب الدقيق والشخصي ومراقبة المرضى. تصنف الدراسة أيضاً تأثير هذه التطبيقات عبر مناطق مختلفة. الذكاء الاصطناعي تكنولوجيا مدفوعة بالبيانات بشدة. في قطاع علوم الحياة، يُستخدم عادة لإجراء علاقات ذات معنى من البيانات المترابطة بشكل فضفاض. مع إدخال الموجة الثالثة من الذكاء الاصطناعي، من المتوقع أن الحلول المتقدمة للذكاء الاصطناعي يمكنها التعلم والتطور حيث تجد تطبيقات جديدة. تقيم الدراسة أيضاً تأثير كوفيد-19 على الصناعة.

يُقسم سوق الذكاء الاصطناعي في علوم الحياة حسب التطبيق (اكتشاف الأدوية، التشخيص الطبي، التكنولوجيا الحيوية، التجارب السريرية، الطب الدقيق والشخصي، مراقبة المرضى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

تُقدم أحجام السوق والتوقعات بدلالة القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| الأجهزة |

| السحابة / عند الطلب |

| محلي |

| وصفية |

| تنبؤية |

| إرشادية |

| الذكاء الاصطناعي التوليدي |

| اكتشاف الأدوية |

| التشخيص الطبي والتصوير |

| تحسين التجارب السريرية |

| التكنولوجيا الحيوية والمعالجة الحيوية |

| الطب الدقيق والشخصي |

| مراقبة المرضى وأدلة العالم الحقيقي |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحوث التعاقدية |

| مصنعو الأجهزة الطبية |

| المعاهد الأكاديمية والبحثية |

| مقدمو الرعاية الصحية والدافعون |

| التعلم الآلي |

| معالجة اللغة الطبيعية |

| الرؤية الحاسوبية |

| التعلم العميق والشبكات العصبية |

| نماذج الذكاء الاصطناعي التوليدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| الشمال | |

| باقي أوروبا | |

| آسيا الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا الهادئ | |

| أمريكا الجنوبية | البرازيل |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب العرض | البرمجيات | |

| الخدمات | ||

| الأجهزة | ||

| حسب نموذج النشر | السحابة / عند الطلب | |

| محلي | ||

| حسب نوع التحليلات | وصفية | |

| تنبؤية | ||

| إرشادية | ||

| الذكاء الاصطناعي التوليدي | ||

| حسب التطبيق | اكتشاف الأدوية | |

| التشخيص الطبي والتصوير | ||

| تحسين التجارب السريرية | ||

| التكنولوجيا الحيوية والمعالجة الحيوية | ||

| الطب الدقيق والشخصي | ||

| مراقبة المرضى وأدلة العالم الحقيقي | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية | ||

| مصنعو الأجهزة الطبية | ||

| المعاهد الأكاديمية والبحثية | ||

| مقدمو الرعاية الصحية والدافعون | ||

| حسب التكنولوجيا | التعلم الآلي | |

| معالجة اللغة الطبيعية | ||

| الرؤية الحاسوبية | ||

| التعلم العميق والشبكات العصبية | ||

| نماذج الذكاء الاصطناعي التوليدي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| الشمال | ||

| باقي أوروبا | ||

| آسيا الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الذكاء الاصطناعي في علوم الحياة؟

السوق يستحق 3.61 مليار دولار أمريكي في عام 2025 ومتوقع أن يتوسع إلى 11.11 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 25.23%.

أي منطقة تولد أعلى إيرادات اليوم؟

أمريكا الشمالية تقود بحصة 49% بسبب التمويل المغامر القوي والحوافز التنظيمية مثل FDA RTOR والبنية التحتية السحابية الناضجة.

ما الذي يقود التبني السريع للذكاء الاصطناعي في التجارب السريرية؟

الخوارزميات التي تحسن معايير الإدماج وتمكن المراقبة عن بعد وتتنبأ بجدوى التسجيل تدفع قطاع تحسين التجارب السريرية إلى معدل نمو سنوي مركب قدره 21% حتى عام 2030.

كيف ستؤثر مساحة البيانات الصحية الأوروبية على تبني الذكاء الاصطناعي؟

EHDS تمكن التعلم الفيدرالي عبر 27 دولة عضو، مقللة صوامع البيانات مع الحفاظ على الخصوصية ومتوقع أن تضيف 11 مليار يورو في مكاسب الكفاءة على عشر سنوات.

لماذا تعتبر شراكات الحوسبة مع شركات الحاسوب الفائق مهمة؟

التعاونات مع مقدمين مثل NVIDIA خفضت تكلفة الحوسبة لكل جزيء بحوالي 70%، مما يسمح لصائدي الأدوية بفحص مكتبات افتراضية أكبر بكثير ضمن ميزانيات عملية.

ما التحديات التي يمكن أن تبطئ نمو السوق؟

الرياح المعاكسة الرئيسية تشمل جداول علامة CE الممددة تحت قانون الذكاء الاصطناعي الأوروبي ومجموعات البيانات المحدودة المتوافقة مع FAIR والنقص المستمر في GPUs المتقدمة التي تضخم تكاليف الاستنتاج.

آخر تحديث للصفحة في: