حجم وحصة سوق الأنتيمون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 98.15 كيلوطن |

| حجم السوق (2030) | 105.76 كيلوطن |

| معدل النمو (2025 - 2030) | 1.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأنتيمون من قِبل موردور إنتيليجنس

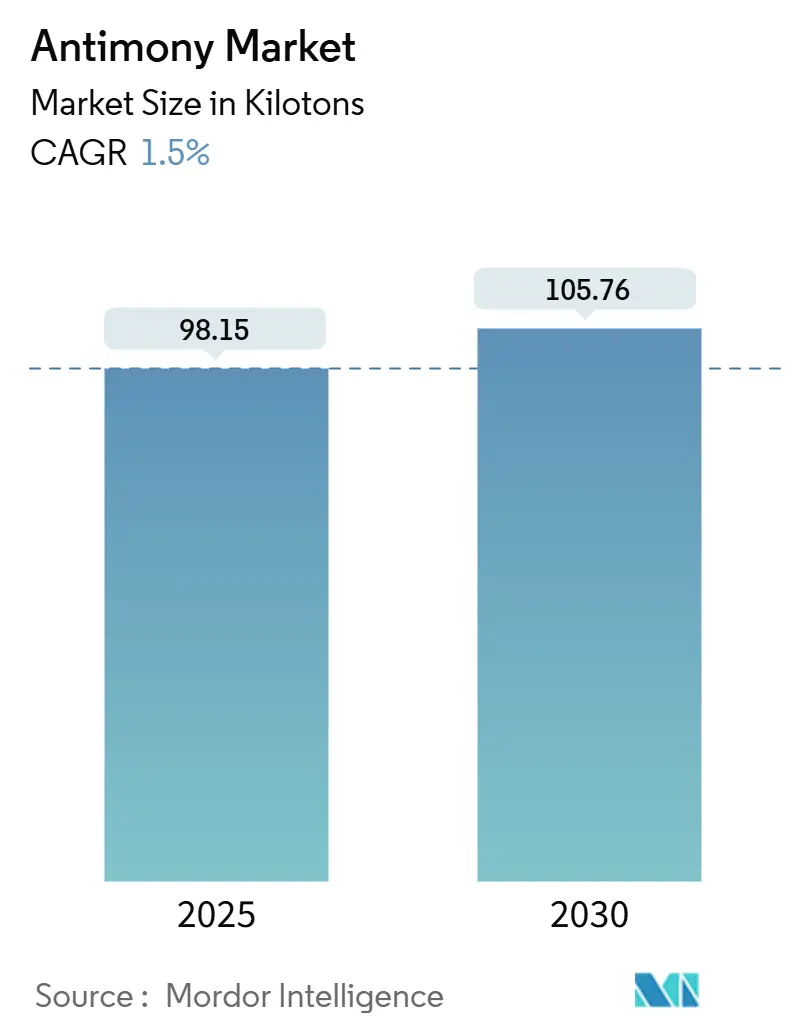

يُقدر حجم سوق الأنتيمون بـ 98.15 ألف طن في 2025، ومن المتوقع أن يصل إلى 105.76 ألف طن بحلول 2030، بمعدل نمو سنوي مركب قدره 1.5% خلال فترة التوقع (2025-2030). التوسع متواضع من ناحية الحجم، إلا أن التحولات الأساسية جوهرية: أدت ضوابط التصدير الصينية في سبتمبر 2024 إلى تعطيل الإمداد العالمي، مما دفع الأسعار إلى 22,000 دولار أمريكي للطن وأدى إلى قفزة في الأسعار بنسبة 40% في يوم واحد. تستجيب القطاعات اللاحقة من خلال البحث عن مصادر متنوعة للمواد الخام، والاستثمار في إعادة التدوير، وتسريع البحث والتطوير حول بدائل الأنتيمون. يضغط التشديد التنظيمي في أوروبا على تركيبات مثبطات الحريق، بينما يعزز النشر السريع لبطاريات الشبكة واسعة النطاق في آسيا والمحيط الهادئ الطلب. ابتكار تخزين الطاقة، إلى جانب انتعاش إنتاج راتنج البولي إثيلين تيريفثاليت، يواصل رفع الاستهلاك حتى مع تكثيف التدقيق البيئي.

النقاط الرئيسية للتقرير

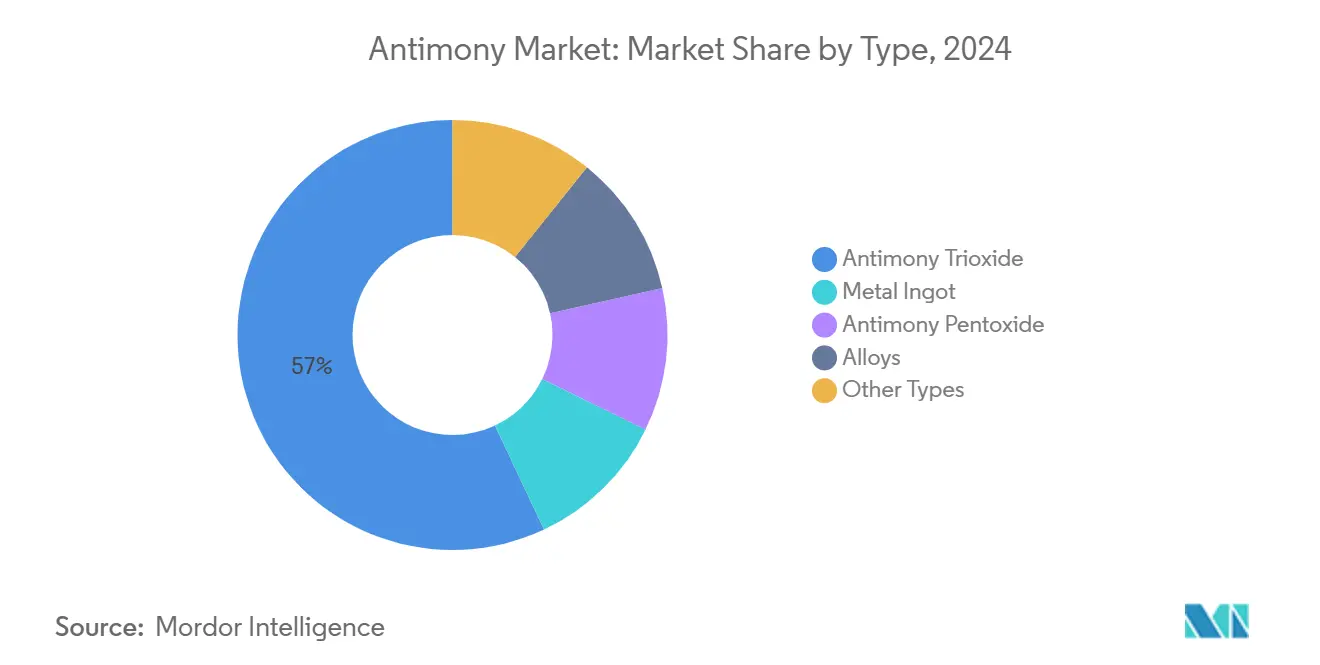

- حسب نوع المنتج، تصدر ثالث أكسيد الأنتيمون بحصة 57% من سوق الأنتيمون في 2024؛ ومن المتوقع أن تتوسع السبائك بمعدل نمو سنوي مركب قدره 1.66% حتى 2030.

- حسب نوع الخام، شكل الستيبنيت 96.20% من حصة سوق الأنتيمون في 2024 مع نمو بمعدل نمو سنوي مركب قدره 1.51% حتى 2030.

- حسب التطبيق، استحوذت مثبطات الحريق على 56% من حصة سوق الأنتيمون في 2024، بينما تتقدم السيراميك والزجاج بأسرع معدل نمو سنوي مركب قدره 2.91% حتى 2030.

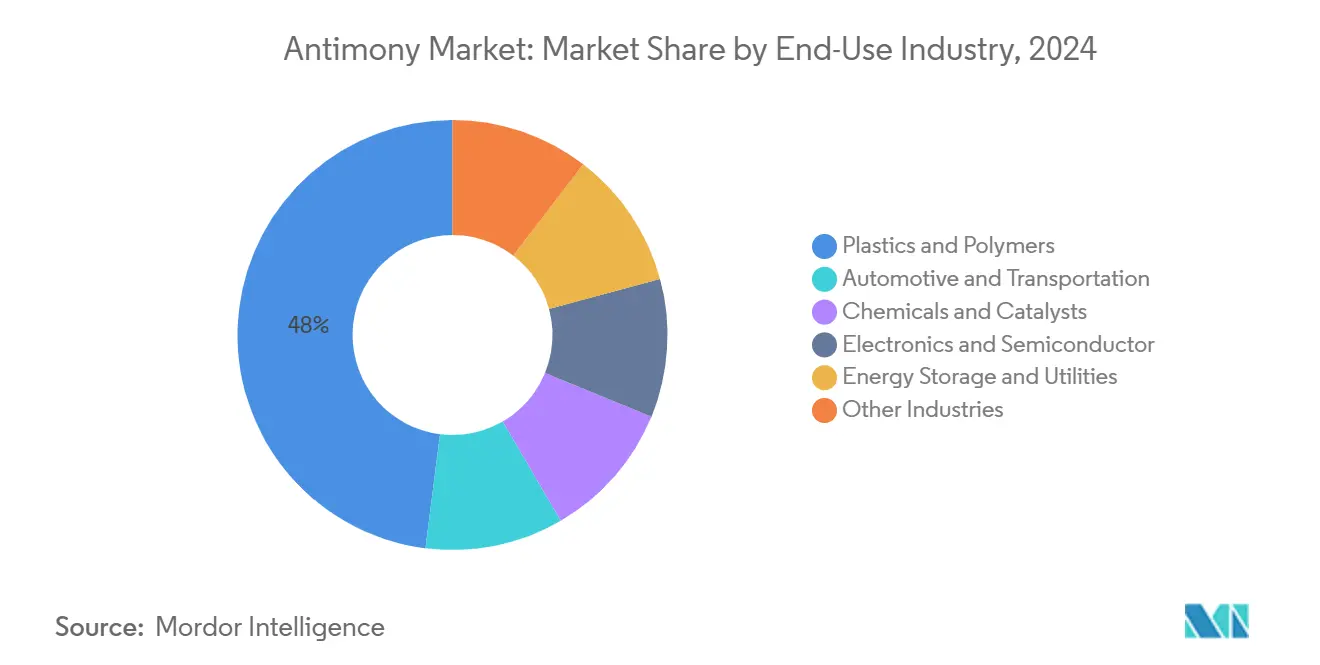

- حسب صناعة الاستخدام النهائي، احتلت البلاستيك والبوليمرات 48% من حصة سوق الأنتيمون في 2024، بينما من المقرر أن ترتفع تخزين الطاقة بمعدل نمو سنوي مركب قدره 3.20% حتى 2030.

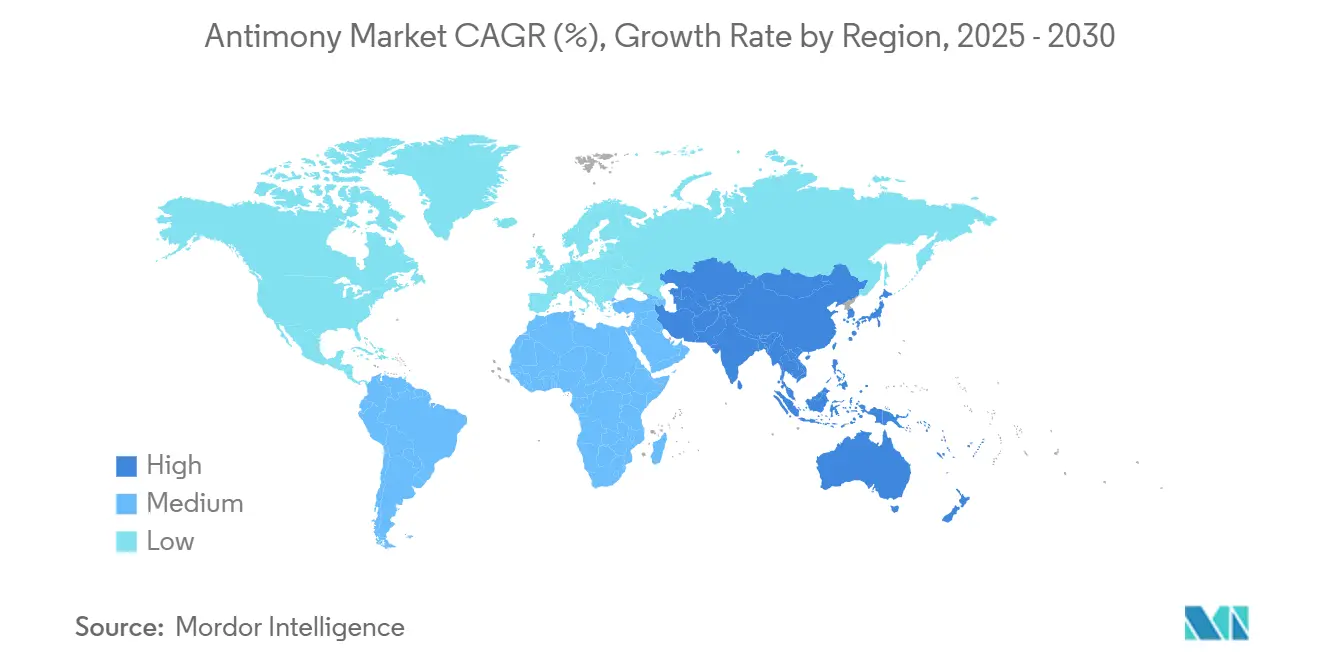

- جغرافياً، هيمنت آسيا والمحيط الهادئ بـ 88% من حصة سوق الأنتيمون في 2024 وتتوسع بمعدل نمو سنوي مركب قدره 1.53% حتى 2030.

اتجاهات ورؤى سوق الأنتيمون العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من صناعة البلاستيك | +0.60% | عالمي، مُركز في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| التوسع السريع لبطاريات الرصاص الحمضية واسعة النطاق للشبكة في آسيا والمحيط الهادئ | +0.40% | آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| ازدهار راتنج البولي إثيلين تيريفثاليت يعزز استهلاك محفز الأنتيمون | +0.30% | عالمي، مُركز في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| الطلب المتزايد على الأنتيمون في صناعة الإلكترونيات | +0.30% | آسيا والمحيط الهادئ، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد للبناء والسيارات في الاقتصادات النامية | +0.30% | آسيا والمحيط الهادئ، أمريكا الجنوبية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من صناعة البلاستيك

تواصل قواعد السلامة من الحرائق في البناء والسيارات والإلكترونيات الاستهلاكية دفع كميات كبيرة من البوليمرات نحو أنظمة مثبطات الحريق القائمة على الأنتيمون. ما زال منتجو البولي إثيلين تيريفثاليت يعتمدون على محفزات الأنتيمون التي تحقق معدلات تفاعل عالية ولوناً مفضلاً رغم أن تسريب الأنتيمون يتجاوز أهداف الصحة العامة في كاليفورنيا في 40% من المشروبات المُختبرة. لم ينتج الضغط التنظيمي بعد بديلاً محفزاً منافساً في التكلفة بأداء مماثل، لذا فإن خطوط البوليمر العالمية مقيدة للأجل المتوسط. قطاع البلاستيك، الذي يحتل بالفعل 48% من استهلاك الأنتيمون، يدعم بالتالي الاستهلاك الأساسي ويساند النمو التدريجي في سوق الأنتيمون. التحول المستمر إلى التعبئة الدائرية يرفع الطلب بشكل متناقض لأن البولي إثيلين تيريفثاليت المُعاد تدويره غالباً ما يتطلب أنتيموناً إضافياً للحفاظ على جودة البوليمر.

التوسع السريع لبطاريات الرصاص الحمضية واسعة النطاق للشبكة في آسيا والمحيط الهادئ

تقترن شركات الكهرباء في الصين والهند وجنوب شرق آسيا بين مصادر الطاقة المتجددة المتقطعة وأنظمة الرصاص الحمضية المألوفة التي تدمج الآن سبائك الأنتيمون والرصاص المُحسنة لإطالة دورة الحياة[1]درانديب إيرل أو. جوانيكو، "إحياء تقنية بطاريات الرصاص الحمضية،" frontiersin.org . قللت الشحن الكهروصوتي وتحسينات السبائك الصيانة وحسنت عمق التفريغ، مما يجعل الرصاص الحمضي منافساً لأدوار شبكية معينة. ترفع هذه المشاريع الجذب الإقليمي للأنتيمون لأن كل سبيكة شبكة بطارية تحتوي عادة على 1%-6% من الأنتيمون بالوزن. يبرز الشراء الإضافي في أمريكا الشمالية مع سعي شركات الكهرباء لتخزين فعال من ناحية التكلفة وطويل المدة، مما يضيف طبقة إضافية من الطلب الهيكلي لسوق الأنتيمون.

ازدهار راتنج البولي إثيلين تيريفثاليت يعزز استهلاك محفز الأنتيمون

تسرّع شركات المشروبات العالمية أشكال زجاجات البولي إثيلين تيريفثاليت خفيفة الوزن للوصول إلى أهداف المحتوى المُعاد تدويره، مع ارتفاع الإنتاج بأكثر من 4% سنوياً في آسيا والمحيط الهادئ وحدها. يضيف المُعيدون للتدوير ثالث أكسيد الأنتيمون الطازج لاستعادة نشاط المحفز، مما يخلق تأثيراً دائرياً لكن إيجابياً صافياً على كميات الأنتيمون. تواصل العلامات التجارية تفضيل المحفز القائم على الأنتيمون المُثبت لأن البدائل ترفع استخدام الطاقة أو تدخل عيوب اللون. وبالتالي، يساهم البولي إثيلين تيريفثاليت بدفعة مستقرة وقابلة للقياس لنمو سوق الأنتيمون، مُعوضاً عن امتصاص أبطأ في قطاعات مثبطات الحريق الناضجة.

الطلب المتزايد في صناعة الإلكترونيات

الأنتيمون أساسي لأجهزة كشف الأشعة تحت الحمراء وأجهزة استشعار هول ومنصات أشباه الموصلات المتخصصة من الفئة III-V التي تسعى لتحمل درجات حرارة أعلى. تؤكد النماذج الأولية البحثية لوحدات الأنتيمون الضوئية مسارات كهروضوئية جديدة ويمكن أن تفتح طلباً متخصصاً لمواد بنقاء 5N وأكثر. تُوسع الإلكترونيات الدفاعية عالية الموثوقية أيضاً محتوى الأنتيمون، مُنوعة الاستهلاك عبر عقد تقنية متعددة وتقلل التعرض لقطاع واحد في سوق الأنتيمون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حصص التصدير الصينية المتقلبة تُسبب عدم استقرار الأسعار | -0.50% | عالمي | قصير الأجل (≤ 2 سنة) |

| التحول نحو مثبطات الحريق الخالية من الهالوجين في أوروبا | -0.30% | أوروبا، انتشار إلى أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| تكاليف الامتثال السمي لتنظيم REACH الأوروبي لمنتجي ثالث أكسيد الأنتيمون | -0.20% | أوروبا، تداعيات سلسلة التوريد العالمية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو مثبطات الحريق الخالية من الهالوجين في أوروبا

يتخلص المنتجون الأوروبيون تدريجياً من الأنظمة المُبرومة التي تعتمد على التأزر مع الأنتيمون، مُستبدلينها بكيمياء الفوسفور والنيتروجين. تشمل قائمة وكالة الكيماويات الأوروبية للمواد عالية القلق الآن 247 مادة، مُكثفة التدقيق على مركبات الأنتيمون والشركاء المُهلجنين اللاحقين. تؤكد تفضيلات الشركات المُصنعة للمعدات الأصلية والعلامات البيئية هذا التحول، الذي يُقوض هيكلياً طلب الأنتيمون في المنطقة على المدى الطويل، حتى لو كانت الأسواق العالمية لا تزال تعتمد على تركيبات الهالوجين-الأنتيمون.

تكاليف الامتثال السمي لتنظيم REACH الأوروبي لمنتجي ثالث أكسيد الأنتيمون

يحمل ثالث أكسيد الأنتيمون الآن تسمية "مسرطن متوقع بشكل معقول"، مُخضعاً المنتجين في الاتحاد الأوروبي لتحديثات ملف شاملة وبروتوكولات سلامة العمال. تكافح الشركات الأصغر لتمويل الاختبارات المطلوبة، مُسرعة التجميع. ترفع مصروفات الامتثال تكاليف الإنتاج 7%-9%، مُقلمة قدرة التوريد الأوروبية التنافسية ودافعة العملاء نحو مصادر غير أوروبية، وبالتالي تعمل كسحب على سوق الأنتيمون الإقليمي.

تحليل القطاعات

حسب النوع: يحتفظ ثالث الأكسيد بالهيمنة مع تسارع السبائك

هيمن ثالث أكسيد الأنتيمون على 57% من حجم 2024، مُدعماً أكبر شريحة من حجم سوق الأنتيمون للمواد الكيميائية المستخدمة في خلطات مثبطات الحريق الرئيسية. يرتفع استهلاك ثالث الأكسيد بوتيرة قريبة من الصناعة الإجمالية، مُحافظاً على الريادة حتى تحت الرياح المعاكسة التنظيمية في الاتحاد الأوروبي. تبقى تدفقات سبائك المعادن وخامس الأكسيد موجهة لاستخدامات الزجاج والبطاريات المتخصصة، مُظهرة نمواً منخفضاً لكن خصائص تدفق نقدي مستقرة.

في المقابل، يُظهر قطاع السبائك-الذي يحتل 1.66% من الحصة فقط-زخماً كبيراً حيث تكتسب طلاءات الأنتيمون المُعدلة من الزنك والمغنيسيوم والألومنيوم قبولاً في السيارات. تُظهر المشاريع التجريبية مقاومة التآكل والتحسينات الدقيقة التي تفتح فوائد العمر الافتراضي لألواح الجسم المكشوفة. يجب أن يتفوق هذا المتخصص على نمو السوق الأساسي، مُقدماً إمكانية هامش متميز والتصاق عملاء أعلى للموردين الذين يُسلمون كيمياء سبائك مُصممة داخل سوق الأنتيمون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الخام: يحافظ الستيبنيت على الاحتكار شبه التام لكن التنويع يبدأ

ساهم الستيبنيت بـ 96.2% من المواد الخام المُستخرجة في 2024، مُترجماً إلى الغالبية العظمى من حجم سوق الأنتيمون على مستوى المواد الخام. يُركز الاعتماد المعالج على هذا المعدن الكبريتي الواحد المخاطر الجيوسياسية، بالنظر لأن الرواسب المهيمنة تقع في الصين وروسيا وطاجيكستان. يُولد الخام تدفقات نفايات غنية بالزرنيخ، مُرتفعة تكاليف الإدارة البيئية عالمياً[2]والتر بلانكو-فينو وآخرون، "الإزالة الانتقائية للزرنيخ والأنتيمون،" mdpi.com .

يرتفع استكشاف الرواسب غير الصينية. استحوذت شركة الولايات المتحدة للأنتيمون على 3,840 فداناً في ستيبنيت كريك في ألاسكا لهدف دعم مرونة التوريد المحلي. تعكس محركات التنويع المماثلة في أستراليا وكندا محوراً تدريجياً يُقصد منه تخفيف تركيز الستيبنيت في سوق الأنتيمون، واضعاً الأساس لأمان التوريد التدريجي خلال العقد.

حسب التطبيق: تقود مثبطات الحريق، ترتفع السيراميك

امتصت تركيبات مثبطات الحريق 56% من طلب 2024، مُوضحة الدور المحوري لثالث أكسيد الأنتيمون داخل أنظمة تحتوي الهالوجين. يُبقي الامتثال التنظيمي في النقل والكهرباء والبناء الفئة راسخة رغم ضغط الاستبدال الأوروبي.

في الوقت نفسه، يُظهر قطاع السيراميك والزجاج، عند 2.91% من الحجم، أسرع امتصاص. تُحسن عوامل التنقية القائمة على الأنتيمون تحرير الفقاعات والوضوح البصري في الزجاج المتخصص المستخدم للإلكترونيات والتطبيقات الشمسية. ستدفع المتطلبات المرتفعة للأداء في الزجاج المعماري ولوحات العرض استخدام الأنتيمون أكثر، محفورة قطاعاً متميزاً في سوق الأنتيمون حيث الأداء التقني يتفوق على تكلفة المواد الخام.

حسب صناعة الاستخدام النهائي: تحتل البلاستيك المركز الأول بينما تتسارع تخزين الطاقة

استهلك قطاع البلاستيك والبوليمرات 48% من الحجم الإجمالي في 2024، مُرتكزاً على قوانين السلامة الصارمة التي تُدمج إضافات مثبطات الحريق في بلاستيك البناء والأجهزة والسيارات. حتى مع برامج الاستبدال، فإن الجاذبية الدائمة لأنظمة الهالوجين-الأنتيمون الفعالة من ناحية التكلفة تحمي الطلب الأساسي داخل سوق الأنتيمون.

تخزين الطاقة والمرافق، الاستخدام النهائي الأسرع نمواً عند 3.20% معدل نمو سنوي مركب، يتوسع بالتوازي مع الاستثمار في البطاريات الثابتة لتعزيز المتجددات. يستفيد المستفيدون من تقنية الرصاص الحمضي بالحصول على الأنتيمون لسبائك الشبكة، بينما يحمل البحث حول كاثودات الأنتيمون المعدنية لبطاريات الجيل القادم وعداً طويل الأجل. تُبرز أضواء التمويل، مثل 150 مليون دولار أمريكي في السلسلة ب لشركة أنتورا إنرجي لتخزين حراري، كيف يمكن لابتكار قطاع الطاقة أن يُغذي فرصاً جديدة في المصب لسوق الأنتيمون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ 88% من استهلاك الأنتيمون في 2024، عاكسة عمقاً تصنيعياً لا مثيل له في البلاستيك والإلكترونيات والبطاريات. قلبت تصاريح التصدير الصينية تدفقات التجارة الإقليمية؛ المشترون اليابانيون والكوريون الجنوبيون والهنود يؤمنون الآن عقوداً طويلة الأجل مع مصادر بديلة للتحوط من مخاطر التوريد. تضيف التحولات الطاقوية الإقليمية طلباً هيكلياً جديداً لتخزين الرصاص الحمضي ومركبات أشباه الموصلات عالية النقاء، مُبقية سوق الأنتيمون على مسار توسع متواضع لكن متسق بمعدل نمو سنوي مركب قدره 1.53% حتى 2030.

أمريكا الشمالية أصغر بالحجم لكن محورية استراتيجياً، تستورد 82% من الأنتيمون للدفاع والبنية التحتية الحرجة[3]جريسلين باسكاران وميريديث شوارتز، "قيود تصدير الأنتيمون الصينية،" csis.org . يمنح موافقة خطة منجم ستيبنيت في أيداهو الولايات المتحدة وديعتها الأولية المُصرح بها الوحيدة، بإنتاج متوقع 148 مليون رطل عبر عمر المنجم. يبدأ هذا المشروع، إلى جانب مطالبات ألاسكا، في إعادة توطين جزء من سلسلة توريد سوق الأنتيمون ويمكن أن يخفف الاعتماد المستقبلي على الاستيراد.

تواجه أوروبا ضغطاً تنظيمياً فريداً. تكاليف امتثال REACH والتحول نحو الكيمياء الخالية من الهالوجين يحد من حجوم ثالث الأكسيد، بينما يحافظ الزجاج والسيراميك والإلكترونيات عالية الأداء على طلب متخصص. تدخل تقييمات CoRAP المستمرة عدم يقين، مما يجعل المشترين الأوروبيين حذرين حول الاستثمارات واسعة النطاق المربوطة بالكيمياء القائمة على الأنتيمون. ومع ذلك، تُبقي التطبيقات الأساسية في السيارات والفضاء المنطقة مشتبكة في سوق الأنتيمون العالمي، مع قطاعات متخصصة تعوض الخسائر في طنية مثبطات الحريق المُسلعة.

المشهد التنافسي

يحتفظ المنتجون الصينيون بالريادة العددية لكنهم يواجهون ساحة لعب متغيرة. هيمنت شركة هسيكوانغشان توينكلينغ ستار ويونان مولي أنتيمون تاريخياً على حجوم التصدير؛ شددت رخص الحكومة الجديدة تدفقهما الخارج، مما يسمح للمُعدنين غير الصينيين بالفوز بعقود تجريبية. تُوسع شركة الولايات المتحدة للأنتيمون موارد ألاسكا وأيداهو لالتقاط فجوات التوريد، وهي خطوة تردد صداها منقبو أستراليا الصغار الذين يُقيمون رواسب الذهب والأنتيمون في الحقول البُنية كمسرحيات ثنائية السلع.

التكامل الرأسي يكتسب وتيرة. تُشغل كامبين إن في مصاهر ومصانع ثالث الأكسيد وإعادة تدوير بطاريات الرصاص الحمضي، مُزامنة تدفقات الخردة مع الكيماويات ذات القيمة المضافة للتخفيف من تقلب المواد الخام. لاعبو الكيمياء المتخصصة مثل الأمريكان إليمنتس يدفعون خطوط الأنتيمون فائقة النقاء التي تخدم عملاء أشباه الموصلات والدفاع بهوامش متميزة. تُفضل حواجز الامتثال في أوروبا ومعايير ESG المتشددة الشركات الأكبر الغنية برأس المال القادرة على امتصاص تكاليف الوثائق وتنفيذ استراتيجيات النفايات المغلقة الحلقة، مُسرعة التجميع عبر سوق الأنتيمون.

التحالفات الاستراتيجية واتفاقيات الاستلام تستبدل الصفقات الفورية. تستثمر بيوت التجارة اليابانية مع معدني آسيا الوسطى لضمان المعدن الآجل، بينما توقع شركات تصنيع المعدات الأصلية للبطاريات في الهند وإندونيسيا عقود مواد خام متعددة السنوات لإزالة مخاطر خطوط أنابيب المشاريع. إجمالاً، تُشكل الاعتبارات الجيوسياسية وأمان التوريد النتائج التنافسية بقدر موضعة منحنى التكلفة التقليدية داخل سوق الأنتيمون.

قادة صناعة الأنتيمون

-

شركة جوانغشي هوايوان للمعادن والكيماويات المحدودة

-

شركة هسيكوانغشان توينكلينغ ستار المحدودة

-

شركة جيفو

-

شركة ييانغ سيتي هواتشانغ لصناعة الأنتيمون المحدودة

-

شركة يونان مولي لصناعة الأنتيمون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت شركة مانداليه ريسورسز وألكين ريسورسز اندماجاً سينشئ شركة تعدين أقوى تُركز على الذهب والأنتيمون. مع إنتاج مانداليه للأنتيمون بالفعل في منجم كوستيرفيلد، تمنح الصفقة الشركة المُندمجة قوة مالية وموارد أكثر للتوسع في الإنتاج.

- نوفمبر 2024: وسعت شركة الولايات المتحدة للأنتيمون حضورها التعديني في ألاسكا بالاستحواذ على 24 مطالبة إضافية تغطي 3,840 فداناً بالقرب من ستيبنيت كريك. يزيد هذا الاستحواذ إجمالي مطالبات الشركة في ألاسكا إلى 93، امتداداً على 14,880 فداناً، مُرتبطة أساساً بالأنتيمون والمعادن الحرجة الأخرى.

نطاق تقرير سوق الأنتيمون العالمي

الأنتيمون عنصر كيميائي لامع رمادي يمكن أن يوجد في أشكال معدنية وغير معدنية. الشكل المعدني هش وصلب ولامع فضي مُزرق اللون، بينما النسخة غير المعدنية من الأنتيمون في شكل مسحوق رمادي. خصائص التوصيل الحراري والكهربائي الضعيفة للأنتيمون تجعله خياراً مُفضلاً لأجهزة أشباه الموصلات والمعادن منخفضة الاحتكاك والبطاريات ومينا السيراميك ومواد مقاومة الحريق والدهانات.

يُقسم سوق الأنتيمون حسب النوع والتطبيق والجغرافيا. حسب النوع، يُقسم السوق إلى سبائك معدنية وثالث أكسيد الأنتيمون وخامس أكسيد الأنتيمون وسبائك وأنواع أخرى. حسب التطبيق، يُقسم السوق إلى مثبطات الحريق والبطاريات والسيراميك والزجاج والمحفزات وتطبيقات أخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الأنتيمون في 15 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تحديد حجم السوق والتوقعات بناءً على الحجم (طن).

| سبيكة معدنية |

| ثالث أكسيد الأنتيمون |

| خامس أكسيد الأنتيمون |

| سبائك |

| أنواع أخرى |

| ستيبنيت |

| أخرى |

| مثبطات الحريق |

| بطاريات |

| محفزات |

| سيراميك وزجاج |

| تطبيقات أخرى |

| البلاستيك والبوليمرات |

| السيارات والنقل |

| الكيماويات والمحفزات |

| الإلكترونيات وأشباه الموصلات |

| تخزين الطاقة والمرافق |

| صناعات أخرى |

| الصين |

| روسيا |

| أستراليا |

| طاجيكستان |

| بوليفيا |

| ميانمار |

| دول أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | سبيكة معدنية | |

| ثالث أكسيد الأنتيمون | ||

| خامس أكسيد الأنتيمون | ||

| سبائك | ||

| أنواع أخرى | ||

| حسب نوع الخام | ستيبنيت | |

| أخرى | ||

| حسب التطبيق | مثبطات الحريق | |

| بطاريات | ||

| محفزات | ||

| سيراميك وزجاج | ||

| تطبيقات أخرى | ||

| حسب صناعة الاستخدام النهائي | البلاستيك والبوليمرات | |

| السيارات والنقل | ||

| الكيماويات والمحفزات | ||

| الإلكترونيات وأشباه الموصلات | ||

| تخزين الطاقة والمرافق | ||

| صناعات أخرى | ||

| حسب الجغرافيا - تحليل الإنتاج | الصين | |

| روسيا | ||

| أستراليا | ||

| طاجيكستان | ||

| بوليفيا | ||

| ميانمار | ||

| دول أخرى | ||

| حسب الجغرافيا - تحليل الاستهلاك | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأنتيمون؟

يبلغ حجم سوق الأنتيمون 98.15 ألف طن لعام 2025 ومن المتوقع أن يصل إلى 105.76 ألف طن بحلول 2030.

أي منطقة تستهلك أكثر كمية من الأنتيمون؟

تهيمن آسيا والمحيط الهادئ على الطلب بـ 88% من الاستهلاك العالمي في 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 1.53% حتى 2030.

لماذا ارتفعت أسعار الأنتيمون في أواخر 2024؟

أدخلت الصين تصاريح تصدير لجميع منتجات الأنتيمون في سبتمبر 2024، مما قلل التوريد المتاح ودفع ارتفاع الأسعار بنسبة 40% في يوم واحد.

أي تطبيق يحتل أكبر حصة سوقية؟

تقود تركيبات مثبطات الحريق للبلاستيك والمنسوجات والطلاءات بـ 56% من طلب 2024.

كيف تؤثر التنظيمات على سوق الأنتيمون في أوروبا؟

التحول نحو مثبطات الحريق الخالية من الهالوجين وارتفاع تكاليف امتثال REACH يقللان طلب ثالث الأكسيد ويُفضلان البدائل في الأجل الطويل.

هل يتم تطوير مناجم أنتيمون جديدة خارج الصين؟

نعم. منجم ستيبنيت في أيداهو والمطالبات الألاسكية الموسعة تُوضح دفعة أوسع لتنويع التوريد وتقليل الاعتماد على الصادرات الصينية.

آخر تحديث للصفحة في: