حجم وحصة سوق العناصر الأرضية النادرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

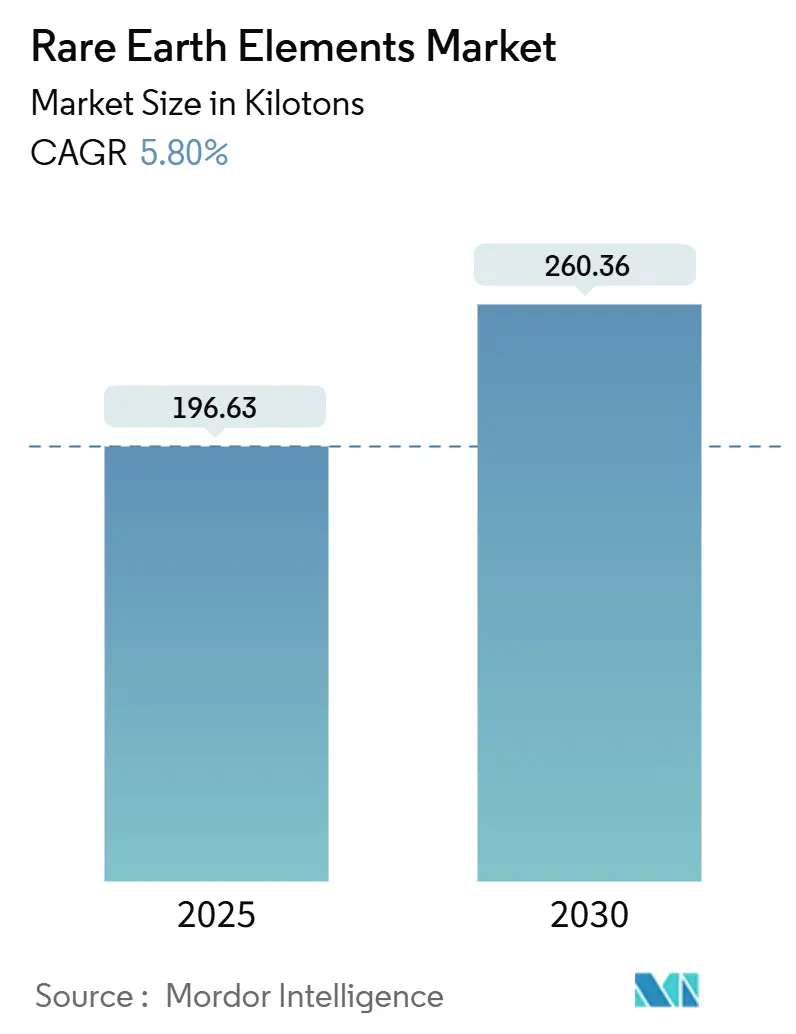

| حجم السوق (2025) | 196.63 كيلوطن |

| حجم السوق (2030) | 260.36 كيلوطن |

| معدل النمو (2025 - 2030) | 5.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العناصر الأرضية النادرة من قبل موردور إنتليجنس

بلغ سوق المعادن الأرضية النادرة 196.63 كيلوطن في عام 2025 ومن المتوقع أن يصل إلى 260.36 كيلوطن بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.80% خلال فترة التوقعات. يستمر الطلب القوي من تقنيات الطاقة النظيفة والأجهزة الاستهلاكية ومنصات الدفاع في رفع الكميات، بينما يهدد التوسع السريع في السيارات الكهربائية بتجاوز الإنتاج الحالي من النيوديميوم والبراسيوديميوم بحلول عام 2036 إذا فشلت القدرات الجديدة أو إعادة التدوير واسعة النطاق في التحقق. تبقى منطقة آسيا والمحيط الهادئ مركز الإنتاج والمعالجة، مدعومة بالموقع المهيمن للصين، ومع ذلك فإن الدعم السياساتي في الولايات المتحدة وكندا والاتحاد الأوروبي يفتح مسارات استثمارية يمكن أن تقلل من مخاطر التركز. تسجل تطبيقات المغناطيس أقوى نمو لأن مغناطيس NdFeB عالي الأداء لا غنى عنه في محركات الجر للمركبات الكهربائية وتوربينات الرياح ذات الدفع المباشر، مما يمنح هذا القطاع معدل نمو سنوي مركب متوقع قدره 8.02%. تدفع الاحتكاكات الجيوسياسية المتزايدة الحكومات الغربية لدعم المشاريع المحلية؛ وزارة الدفاع الأمريكية وحدها التزمت بأكثر من 439 مليون دولار أمريكي منذ عام 2020 لتعزيز سلاسل التوريد.

النقاط الرئيسية للتقرير

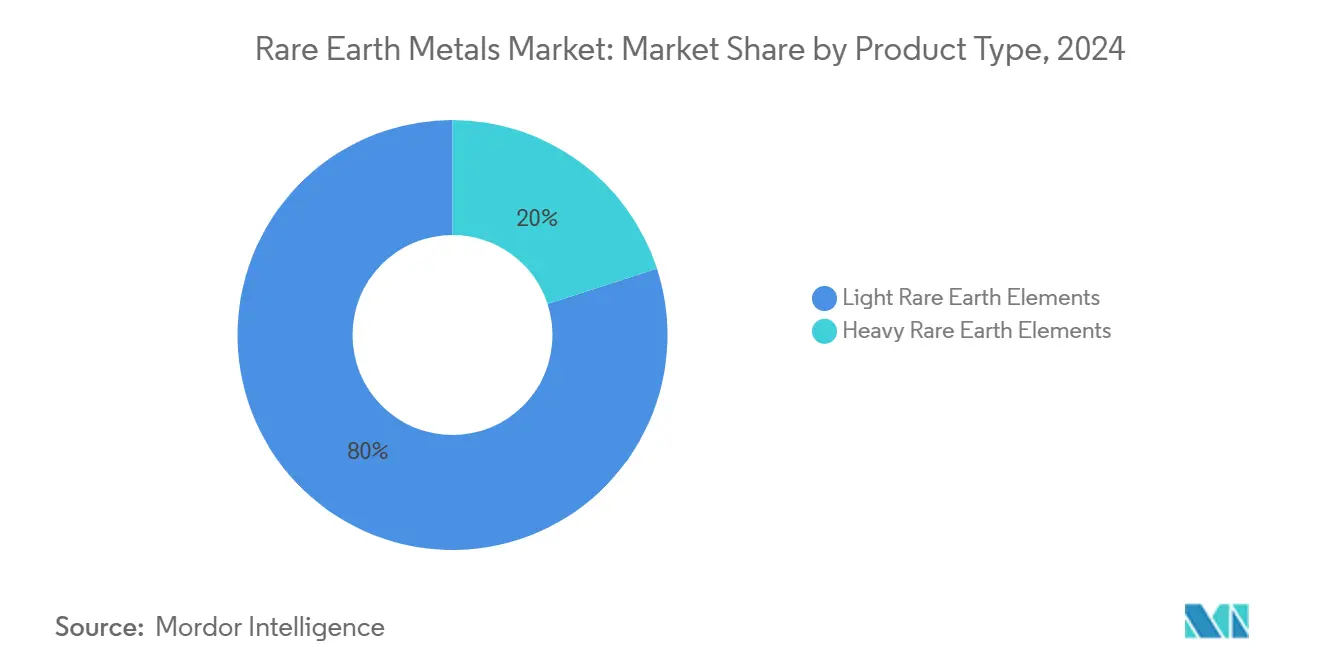

- حسب نوع المنتج، استحوذت العناصر الأرضية النادرة الخفيفة على 80% من حصة سوق المعادن الأرضية النادرة في عام 2024، ومن المتوقع أن تحقق معدل نمو سنوي مركب متوقع قدره 5.98% حتى عام 2030.

- حسب العنصر، تصدر السيريوم بحصة 40% في عام 2024؛ من المقرر أن يتقدم النيوديميوم بمعدل نمو سنوي مركب قدره 9.20% حتى عام 2030.

- حسب التطبيق، استحوذت المغناطيسات على 32% من حجم سوق المعادن الأرضية النادرة ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 8.02%، متفوقة على جميع الاستخدامات الأخرى.

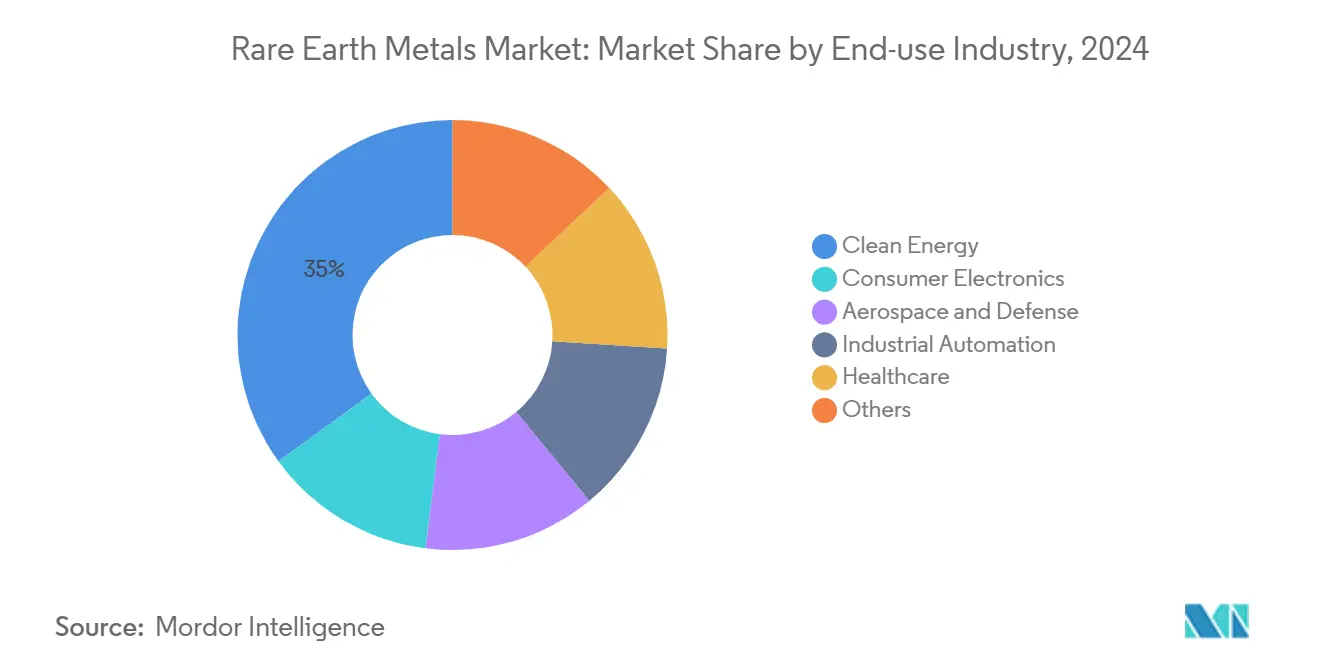

- حسب الصناعة النهائية، مثلت تقنيات الطاقة النظيفة 35% من الكميات في عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 86% من الإنتاج العالمي في عام 2024؛ ومن المقرر أن تتقدم بمعدل نمو سنوي مركب قدره 5.92% للفترة 2025-2030 مع تقدم المشاريع الأمريكية والكندية الجديدة.

اتجاهات ورؤى سوق العناصر الأرضية النادرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المرتفع من الاقتصادات الناشئة | +1.20% | آسيا والمحيط الهادئ، أفريقيا | المدى المتوسط (2-4 سنوات) |

| اعتماد 'التكنولوجيا الخضراء' على العناصر الأرضية النادرة | +1.80% | أوروبا، أمريكا الشمالية، الصين | المدى الطويل (≥4 سنوات) |

| الاختراق السريع لمحركات المركبات الكهربائية بالمغناطيس الدائم عبر آسيا | +1.50% | آسيا والمحيط الهادئ، انتشار إلى الغرب | المدى المتوسط (2-4 سنوات) |

| اعتماد سبائك السكانديوم-الألمنيوم في تصنيع الطيران | +0.70% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| الطلب المرتفع في الإلكترونيات الاستهلاكية | +0.90% | عالمي، مع تركز في مراكز التصنيع في آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المرتفع من الاقتصادات الناشئة

ترفع الأسواق الناشئة الاستهلاك حيث تسرع الحكومات التصنيع ونشر الطاقة المتجددة. زادت الصين كميات التصدير في عام 2024 رغم بطء الاستخدام المحلي، مما يخفي ضيق المعروض طويل المدى. تعتزم الهند مضاعفة الإنتاج المكرر ثلاث مرات بحلول عام 2032 من خلال شركة العناصر الأرضية النادرة الهندية المحدودة، مما يقلل اعتماد الاستيراد ويعزز الاعتماد الإقليمي على الذات. تهدف الدول الأفريقية مجتمعة إلى تسليم 9% من المعروض العالمي بحلول عام 2029، مضيفة طنات جديدة منخفضة التكلفة يمكن أن تخفف من ارتفاع الأسعار. تقترن هذه التحركات من جانب العرض بنمو الطلب من مصانع تجميع المركبات الكهربائية والإلكترونيات وتوربينات الرياح الإقليمية. تقلل إعادة التوزيع الناتجة من تركز البلد الواحد ولكنها تثير عقبات التكامل للمستخدمين النهائيين.

اعتماد التكنولوجيا الخضراء على العناصر الأرضية النادرة

تتطلب توربينات الرياح ومحركات الجر للمركبات الكهربائية والإضاءة الموفرة للطاقة كميات كبيرة من النيوديميوم والبراسيوديميوم والديسبروسيوم والتربيوم. تتوقع المفوضية الأوروبية أن يرتفع الطلب من 4.5 إلى 5.5 مرات بحلول عامي 2030 و2050، على التوالي[1]المفوضية الأوروبية، "إمدادات آمنة ومستدامة من المواد الخام الحيوية،" europa.eu . تحتوي كل توربينة رياح بحرية على كيلوجرامات من مغناطيس NdFeB التي تحقق عزم دوران عالي بسرعات دوران منخفضة. تكتسب اختراقات إعادة التدوير زخماً؛ جذبت شركة Cyclic Materials استثماراً من صندوق مايكروسوفت للابتكار المناخي لتوسيع نطاق عملية تسترد حتى 85% من العناصر الأرضية النادرة من الأقراص الصلبة المهملة. سيؤدي التسويق الناجح للتدفقات المغلقة الحلقة إلى تخفيف مخاطر المواد الخام وتخفيف قبضة الصين على العرض على المدى الطويل.

الاختراق السريع لمحركات المركبات الكهربائية بالمغناطيس الدائم عبر آسيا

تستمر شركات صناعة السيارات التي يقع مقرها في آسيا في اعتماد مغناطيس النيوديميوم-الحديد-البورون كهيكلية افتراضية لمحركات الجر، مما يدعم مضاعفة متوقعة ثلاث مرات لامتصاص أكسيد درجة المغناطيس بحلول عام 2035. تجرب عدة مصنعين مع تصميمات الساماريوم-الحديد أو حتى التصميمات الخالية من العناصر الأرضية النادرة، ومع ذلك لم يحقق أي من هذه البدائل تكافؤ الحجم التجاري. تبرز تلك الفجوة سيناريو واقعي حيث يتجاوز الطلب على مزيج Nd-Pr التقليدي توقعات القدرة المنشورة خلال أواخر العقد العشرين من القرن الحالي. النتيجة المستنتجة هي أن مرونة السعر ستتناقص، مما يجعل تمرير التكلفة النهائية أكثر احتمالاً ويرفع تشتت أسعار المركبات ضمن القطاعات عالية الحجم.

اعتماد سبائك السكانديوم-الألمنيوم في تصنيع الطيران

تكتسب سبائك السكانديوم-الألمنيوم خفيفة الوزن شعبية في كل من الطائرات العسكرية والتجارية بسبب قابليتها الفائقة للحام ومقاومة التعب. حقق الإنتاج التجريبي لمعدن السكانديوم الذي أنجزته شركة NioCorp قصر سلسلة التوريد في أمريكا الشمالية لهذا العنصر المتخصص سابقاً. مع دمج المزيد من هياكل جسم الطائرة للألواح المحتوية على السكانديوم، ستزيد حصة قطاع الطيران من حجم سوق المعادن الأرضية النادرة تدريجياً رغم حجمها المطلق المنخفض. يعني هذا أن عقود التوريد المستقبلية قد تشمل بنود تصعيد الأسعار المفهرسة لمستويات أكسيد السكانديوم الفورية، مما يحمي بناة هياكل الطائرات من الارتفاعات المفاجئة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال المرتفعة وتكاليف إدارة النفايات المشعة لمنشآت الفصل | -1.30% | الداخلين العالميين | المدى القصير (≤2 سنوات) |

| تقلبات الأسعار المرتبطة بالتغيرات في السياسات الصينية | -0.80% | الاقتصادات المكثفة التصنيع | المدى القصير (≤2 سنوات) |

| عدم اتساق إمدادات العناصر الأرضية النادرة | -0.60% | عالمي، مع ضعف خاص في سلاسل التوريد الغربية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رؤوس الأموال المرتفعة وتكاليف إدارة النفايات المشعة لمنشآت الفصل

يتطلب بناء مصفاة فصل وأكسيد منفصلة دوائر استخراج بالمذيبات متخصصة وأنظمة احتواء للمخلفات المحتوية على الثوريوم واليورانيوم. ترفع هذه المتطلبات تكاليف التشغيل بنسبة 15-20%، مما يثني المؤسسين الأوائل خارج الصين. أثبتت مجموعات البحث في قوانغتشو تقنية تعدين كهروحركي تحقق 95% استرداد وتقطع انبعاثات الأمونيا بنسبة 95%، مقدمة مساراً قابلاً للتطبيق للامتثال لقوانين البيئة الغربية الأكثر صرامة. يبقى تعبئة التمويل الكافي وتقليل مخاطر التكنولوجيا على نطاق تجاري عقبات قريبة المدى للمشغلين غير الصينيين.

تقلبات الأسعار المرتبطة بالتغيرات في السياسات الصينية

أدى حظر تكنولوجيا التصدير الصيني في ديسمبر 2023 وقوانين إمكانية التتبع في أكتوبر 2024 إلى موجة بيع تلاها ارتداد حاد في الأسعار. التعديلات التنظيمية المتقطعة تجبر المصنعين على تأمين عقود امتصاص طويلة المدى ومخزونات استراتيجية، مما يزيد التعرض في الميزانية العمومية. التقلبات الناتجة تقوض دقة التوقعات وتعقد قرارات الاستثمار في القدرة الجديدة عبر سوق المعادن الأرضية النادرة.

تحليل القطاعات

حسب نوع المنتج: العناصر الأرضية النادرة الخفيفة تحتفظ بقيادة الحجم

وردت العناصر الأرضية النادرة الخفيفة 80% من الطن العالمي في عام 2024 بسبب وفرتها النسبية وتكاليف التعدين المنخفضة. من المتوقع أن يتوسع حجم سوق المعادن الأرضية النادرة للعناصر الأرضية النادرة الخفيفة بمعدل نمو سنوي مركب قدره 5.98% حتى عام 2030، مدفوعاً بمساحيق التلميع ومحفزات FCC ومواد تغذية مغناطيس NdFeB. تبدأ برامج إعادة التدوير في أوروبا وأمريكا الشمالية في تحويل تدفقات النفايات، مما يخلق تغذية ثانوية تخفف بلطف من نمو الخام البكر. تحقق العناصر الأرضية النادرة الثقيلة مثل الديسبروسيوم والتربيوم والإتريوم قيمة وحدة أعلى ولكنها تواجه ندرة جيولوجية. تظهر التجارب التجريبية الجارية في الرشح الكهروحركي 95% استرداد مع انخفاض 60% في استخدام الطاقة، مما قد يضيق فجوات تكلفة الإنتاج بين أنواع المنتجات ويعيد تشكيل اقتصادات العرض طويلة المدى.

التأثيرات من الدرجة الثانية من طلب المركبات الكهربائية وانتشار طاقة الرياح ومشتريات الدفاع تحافظ على إشارات أسعار قوية لكلا الصنفين. ومع ذلك يبقى تمويل المشاريع منحازاً نحو ودائع العناصر الأرضية النادرة الخفيفة بسبب سهولة المعادن والجدول الزمني الأقصر للتوسع. من المتوقع أن يتتبع إنتاج العناصر الأرضية النادرة الثقيلة الطلب المتخصص في المغناطيسات عالية الحرارة وبلورات الليزر والفوسفورات، مما يدعم مزيج إيرادات متوازن عبر سوق المعادن الأرضية النادرة.

حسب العنصر: السيريوم يهيمن بينما النيوديميوم يتسارع

سيطر السيريوم على حصة 40% في عام 2024 على ظهر مساحيق تلميع الزجاج واستخدام المحفز الذاتي. أنتجت التجارب في جامعة HSE لمعاناً أصفر قابلاً للضبط، مما فتح تطبيقات إضاءة وعرض محتملة يمكن أن توسع السوق القابل للوصول للسيريوم[2]جامعة البحوث الوطنية مدرسة الاقتصاد العليا، "السيريوم يتوهج بالأصفر،" phys.org . يسجل النيوديميوم أسرع نمو بمعدل نمو سنوي مركب قدره 9.20% حيث تمتص محركات الجر للمركبات الكهربائية والمولدات التوربينية تغذية سبيكة المغناطيس. بدأت شركة MP Materials صب معدن NdPr تجارياً في منشأتها في تكساس في يناير 2025، معلماً أساسياً في إعادة بناء سلسلة التوريد من المنجم إلى المغناطيس في الولايات المتحدة.

يتمتع التربيوم والديسبروسيوم بطلب مستقر في المغناطيسات عالية الإكراه لمعدات الرياح البحرية والدفاع، ومع ذلك فإن الإنتاج محدود بالتعقيد المعدني. يرتفع ملف السكانديوم؛ تتوقع Rusal بدء إنتاج أكسيد السكانديوم في عام 2025، مما يقلل تكلفة المدخلات لسبائك Al-Sc درجة الطيران ويسرع الاعتماد في الطائرات التجارية. إجمالاً، يدعم امتصاص العناصر المتنوعة هيكل إيرادات مرن لسوق المعادن الأرضية النادرة.

حسب التطبيق: المغناطيسات تحرك زخم السوق

استهلك تصنيع المغناطيسات 32% من إجمالي الكميات في عام 2024، ومن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 8.02% حتى عام 2030. ستزيد حصة سوق المعادن الأرضية النادرة للمغناطيسات بالتوازي مع اختراق المركبات الكهربائية وإضافات قدرة الرياح. يستهدف مصنع شركة MP Materials في فورت وورث 1,000 طن متري من مغناطيس NdFeB المُلبد سنوياً، مع مؤهلات السيارات المقررة لأواخر عام 2025. وبالمقابل، مكن اكتشاف المواد بمساعدة الذكاء الاصطناعي شركة Materials Nexus من تطوير نموذج مغناطيس خالٍ من العناصر الأرضية النادرة بتكلفة إنتاج أقل بنسبة 50%، مما يؤكد المسار المزدوج للقدرة التدريجية وبحوث الاستبدال.

تقدم المحفزات والسيراميك والفوسفورات ومركبات تلميع الزجاج والمعادن مجتمعة تنويعاً للطلب ووسادة ضد تقلبات الأسعار. يحافظ التصنيع المستقر للإلكترونيات في آسيا على مساحيق تلميع الزجاج، بينما تحافظ تكاليف الانبعاثات الأوروبية على كميات المحفز الذاتي سليمة. يقلل ملف التطبيق المتوازن من الدورية في سوق المعادن الأرضية النادرة.

حسب الصناعة النهائية: تحول الطاقة النظيفة يسرع الطلب

شملت أنظمة الطاقة النظيفة 35% من الاستهلاك في عام 2024 وستتوسع بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030. تتطلب توربينات الرياح البحرية عدة مئات من كيلوجرامات مغناطيس NdFeB لكل واحدة، مما يترجم القدرة التدريجية مباشرة إلى طن العناصر الأرضية النادرة. تحافظ الإلكترونيات الاستهلاكية على النطاق في مكبرات الصوت واللمسيات وفوسفورات العرض، رغم أن نمو الوحدة يخف مع نضوج الأسواق. يرتفع امتصاص الطيران والدفاع على انتشار سبيكة السكانديوم-الألمنيوم لتوفير الوزن وعلى مشغلات النيوديميوم-الحديد-البورون في الذخائر الموجهة بدقة.

تضيف الأتمتة الصناعية والروبوتات جاذبية ناشئة. تدمج أجهزة الاستشعار عالية الجودة ومحركات المؤازرة مكونات العناصر الأرضية النادرة التي تحقق الإحكام والكفاءة. يبقى الاستخدام الصحي في وسائط التباين MRI متخصصاً بالكتلة ولكنه يحقق تسعيراً متميزاً، مما يدعم هوامش شاملة داخل سوق المعادن الأرضية النادرة.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

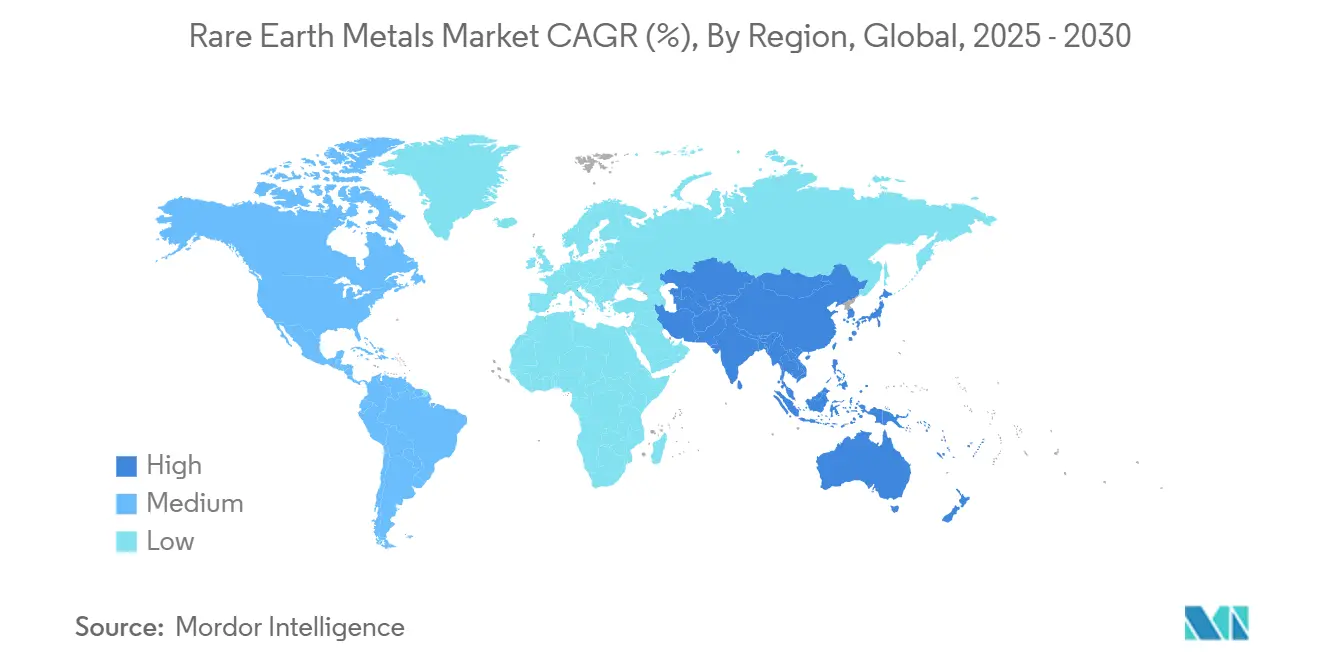

أنتجت منطقة آسيا والمحيط الهادئ 86% من الإنتاج العالمي في عام 2024، مرتكزة على مجمع التعدين والفصل وتصنيع المغناطيس المتكامل في الصين. من المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 5.92% حتى عام 2030 على توسعات القدرات المتواصلة للمركبات الكهربائية والإلكترونيات الاستهلاكية. تعمق اليابان وكوريا الجنوبية التعاون على منصات البيانات المشتركة لسلاسل توريد البطاريات والمغناطيس لزيادة المرونة بحلول عام 2025.

أمريكا الشمالية هي المنطقة المهمة حيث تضغط الحوافز السياسية على الجدول الزمني للمناجم الجديدة والمصافي ومصانع المغناطيس. وزعت وزارة الدفاع الأمريكية أكثر من 439 مليون دولار أمريكي منذ عام 2020 لتقوية القدرات المحلية، ومجمع Mountain Pass التابع لشركة MP Materials يغذي العمليات النهائية في تكساس. تكمل خريطة طريق المعادن الحيوية الكندية الأهداف الأمريكية من خلال تمويل الاستكشاف ومراكز الفصل التجريبية، مما ينشئ سلسلة قيمة قارية متكاملة.

يضع قانون المواد الخام الحيوية الأوروبي أهدافاً كمية للتعدين والمعالجة وإعادة التدوير بحلول عام 2030، محفزاً الاستثمار في الودائع النرويجية والسويدية والفرنسية جنباً إلى جنب مع مشاريع إعادة التدوير المقيمة في المملكة المتحدة[3]البرلمان الأوروبي، "اللائحة (EU) 2024/1252," eur-lex.europa.eu . ومع ذلك، تبقى موافقات المناجم الخضراء بطيئة بسبب عقبات التصاريح والمعارضة المحلية. تنمو مساهمة أفريقيا مع تقدم المشاريع في بوروندي وتنزانيا وجنوب أفريقيا؛ يمكن للقارة تزويد 9% من الطلب العالمي بحلول عام 2029، متنوعة تدفقات التجارة ومقللة مخاطر المورد الواحد.

المشهد التنافسي

أنشأت التوحيد الداخلي في الصين مجموعة الصين للعناصر الأرضية النادرة بدمج المنتجين الرئيسيين المملوكين للدولة، رافعة نفوذ تسعيرها عبر سوق المعادن الأرضية النادرة. خارج الصين، تتوسع شركات MP Materials وLynas Rare Earths وUSA Rare Earth وAmerican Rare Earths في عمليات متكاملة عمودياً تزاوج الموارد العلوية مع التحويل المتوسط والإنتاج المغناطيسي النهائي. تلقت شركة Ucore Rare Metals عقداً بقيمة 4 ملايين دولار أمريكي من وزارة الدفاع الأمريكية لنشر تقنية RapidSX الخاصة بها لتكرير العناصر الأرضية النادرة الثقيلة، مما يعكس اهتمام الحكومة بالمعرفة في المعالجة.

التمايز التكنولوجي رافعة تنافسية مركزية. سوقت شركة ReElement Technologies منصة إعادة تدوير نمطية تقلل رؤوس الأموال ووقت البناء نسبة إلى الاستخراج بالمذيبات، مما يجذب مصنعي المعدات الأصلية للإلكترونيات الباحثين عن اعتمادات الاقتصاد الدائري. تتكثف التحركات الرأسمالية عبر الحدود: حصة الأقلية لشركة Hancock Prospecting في MP Materials تؤكد شهية المستثمرين الدوليين للتعرض الآمن للعرض.

تحالفات المستخدمين النهائيين تدعم وضوح الإيرادات. وقعت شركة سيارات عالمية عقد امتصاص متعدد السنوات مع شركة MP Materials في عام 2024 لتوريد مغناطيسات مصنوعة أمريكياً، مما يشير إلى استعداد مصنعي المعدات الأصلية لدفع أقساط للمواد غير الصينية. تقيم شركتا Airbus وBoeing توريد سبائك قائمة على السكانديوم من Rusal وNioCorp يمكن أن تفتح هياكل أجسام طائرات وأجنحة أخف، معززة كفاءة الوقود وأداء الانبعاثات. مجتمعة، تعيد رؤوس الأموال الاستراتيجية والحوافز العامة والعمليات المبتكرة تشكيل الديناميات التنافسية في سوق المعادن الأرضية النادرة.

قادة صناعة العناصر الأرضية النادرة

-

شركة إيلوكا ريسورسز المحدودة

-

شركة لايناس للعناصر الأرضية النادرة المحدودة

-

MP Materials

-

شركة شينغ هي ريسورسز هولدنغ المحدودة

-

نورثرن ريير إيرث

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: بدأت شركة MP Materials الإنتاج التجاري لمعدن النيوديميوم-البراسيوديميوم (NdPr) وشرعت في الإنتاج التجريبي لمغناطيس النيوديميوم-الحديد-البورون (NdFeB) المُلبد درجة السيارات في منشأة الاستقلال في تكساس. يمثل هذا التطوير معلماً حاسماً في إعادة تأسيس سلسلة توريد المغناطيس الأرضي النادر الأمريكية.

- يناير 2024: حصلت شركة MP Materials على منحة قدرها 58.5 مليون دولار أمريكي لدفع بناء منشأة التصنيع المغناطيسي الأرضي النادر المتكاملة بالكامل الأولى في الولايات المتحدة، تقع في فورت وورث، تكساس. يأتي هذا التمويل تحت مبادرة ائتمان ضريبة مشروع الطاقة المتقدمة القسم 48C.

نطاق تقرير سوق العناصر الأرضية النادرة العالمية

تُستخدم العناصر الأرضية النادرة في مكبرات الصوت وعدسات التلسكوبات والإضاءة الاستديو وأقراص الكمبيوتر الصلبة لجعلها أصغر وأكثر كفاءة. تُستخدم في الشاشات والعروض حيث يمكنها إنتاج ألوان مختلفة. العناصر الأرضية النادرة عادة ما تتمتع بموصلية كهربائية عالية، وتوجد طبيعياً معاً في المعادن. إنها أقوى المغناطيسات المتاحة اليوم.

السوق مقسم حسب العنصر والتطبيق والجغرافيا. حسب العنصر، السوق مقسم إلى السيريوم والنيوديميوم واللانثانوم والديسبروسيوم والتربيوم والإتريوم والسكانديوم، وعناصر أخرى. حسب التطبيق، السوق مقسم إلى المحفزات والسيراميك والفوسفورات والزجاج والتلميع والمعادن والمغناطيسات وتطبيقات أخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق العناصر الأرضية النادرة في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحجيم السوق والتوقعات استناداً إلى الحجم (بالطن).

| العناصر الأرضية النادرة الخفيفة |

| العناصر الأرضية النادرة الثقيلة |

| السيريوم | الأكسيد |

| الكبريتيد | |

| مركبات أخرى | |

| النيوديميوم | السبيكة |

| اللانثانوم | السبيكة |

| الأكسيد | |

| مركبات أخرى | |

| الديسبروسيوم | |

| التربيوم | |

| الإتريوم | |

| السكانديوم | |

| عناصر أخرى |

| المحفزات |

| السيراميك |

| الفوسفورات |

| الزجاج والتلميع |

| المعادن |

| المغناطيسات |

| تطبيقات أخرى |

| الطاقة النظيفة |

| الإلكترونيات الاستهلاكية |

| الطيران والدفاع |

| الأتمتة الصناعية |

| الرعاية الصحية |

| أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| الشمال | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | العناصر الأرضية النادرة الخفيفة | |

| العناصر الأرضية النادرة الثقيلة | ||

| حسب العنصر | السيريوم | الأكسيد |

| الكبريتيد | ||

| مركبات أخرى | ||

| النيوديميوم | السبيكة | |

| اللانثانوم | السبيكة | |

| الأكسيد | ||

| مركبات أخرى | ||

| الديسبروسيوم | ||

| التربيوم | ||

| الإتريوم | ||

| السكانديوم | ||

| عناصر أخرى | ||

| حسب التطبيق | المحفزات | |

| السيراميك | ||

| الفوسفورات | ||

| الزجاج والتلميع | ||

| المعادن | ||

| المغناطيسات | ||

| تطبيقات أخرى | ||

| حسب الصناعة النهائية | الطاقة النظيفة | |

| الإلكترونيات الاستهلاكية | ||

| الطيران والدفاع | ||

| الأتمتة الصناعية | ||

| الرعاية الصحية | ||

| أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| الشمال | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق المعادن الأرضية النادرة؟

سوق المعادن الأرضية النادرة 196.63 كيلوطن في عام 2025 ومن المتوقع أن يتوسع إلى 260.36 كيلوطن بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.80%.

لماذا العناصر الأرضية النادرة مهمة للسيارات الكهربائية؟

مغناطيس NdFeB المصنوع من النيوديميوم والبراسيوديميوم والديسبروسيوم والتربيوم يمكن محركات الجر المدمجة عالية الكفاءة التي تمدد نطاق القيادة وتدعم التسارع السريع.

أي منطقة تهيمن على إنتاج العناصر الأرضية النادرة؟

آسيا والمحيط الهادئ، بقيادة الصين، استحوذت على غالبية الإنتاج العالمي في عام 2024، بفضل قدرات التعدين والتكرير المتكاملة.

كيف تؤمن الحكومات خارج الصين الإمدادات؟

تقدم الولايات المتحدة وكندا والاتحاد الأوروبي منحاً وإعفاءات ضريبية وضمانات قروض للمناجم الجديدة ومصانع الفصل ومرافق إعادة التدوير لتنويع سلسلة التوريد.

ما هو أكبر قيد على مشاريع العناصر الأرضية النادرة الجديدة؟

تكاليف رأس المال المرتفعة ومتطلبات إدارة النفايات المشعة الصارمة ترفع المخاطر المالية وتطيل جداول التطوير الزمنية، خاصة للمصافي خارج الصين.

آخر تحديث للصفحة في: