حجم وحصة سوق أدوية إبطال مفعول مضادات التخثر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

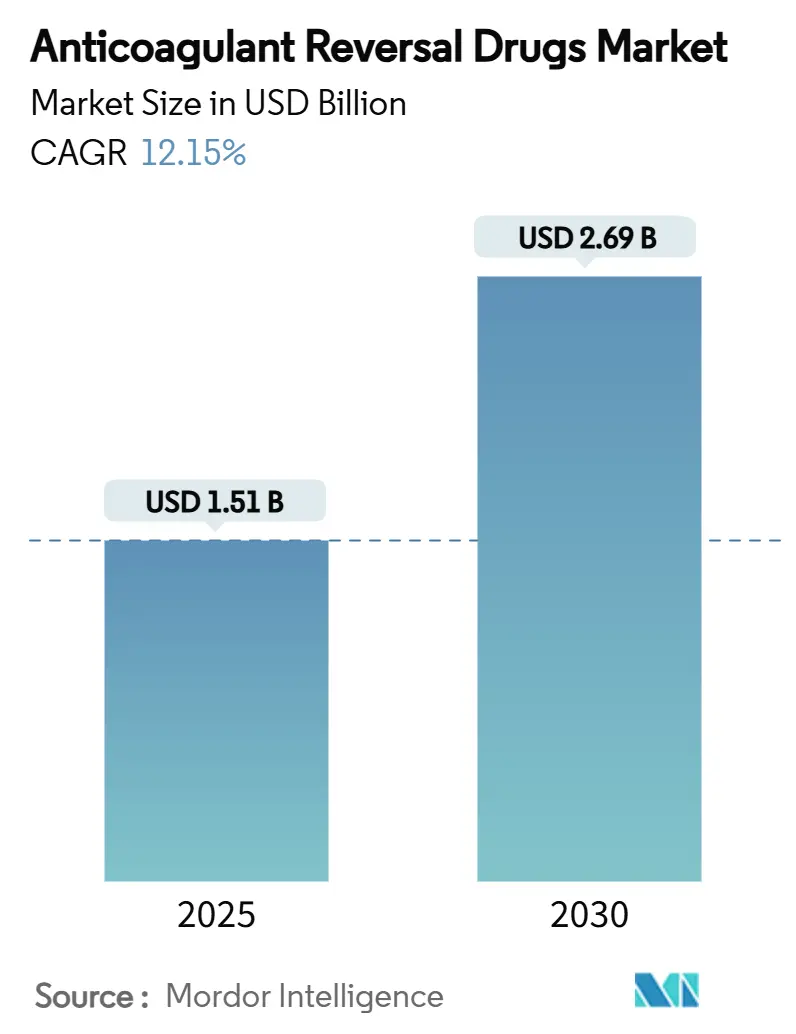

| حجم السوق (2025) | 1.51 مليار دولار أمريكي |

| حجم السوق (2030) | 2.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.15% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية إبطال مفعول مضادات التخثر من قبل موردور إنتليجنس

وصل حجم سوق أدوية إبطال مفعول مضادات التخثر إلى 1.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يبلغ 2.69 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.15%. ينبع النمو من زيادة اعتماد مضادات التخثر الفموية المباشرة (DOACs)، وتوسع الفئة العمرية المسنة، والموافقات التنظيمية الأسرع التي تقصر الوقت اللازم للوصول إلى السوق لعوامل الإبطال الجديدة. تعمل المستشفيات على توسيع بروتوكولات الأولوية لمضادات التخثر الفموية المباشرة، مما يزيد بدوره من الطلب على حلول الإبطال السريعة والمحددة. إن الاستخدام المتزايد للتشخيصات المعتمدة على الذكاء الاصطناعي لتخثر الدم يحسن اكتشاف النزيف ويوجه التدخل المبكر، بينما تعزز عملية جمع البلازما المحلية مرونة توريد مركزات مجمع البروثرومبين (PCC). اشتد الزخم التنافسي بعد حصول نوفارتيس على أبيلاسيماب، وهو مثبط للعامل الحادي عشر يرتبط بتقليل النزيف بنسبة 67% مقارنة بالريفاروكسابان، مما يشير إلى تحول نحو العوامل من الجيل التالي التي يمكن أن تعيد تموضع سوق أدوية إبطال مفعول مضادات التخثر بشكل إضافي.

النقاط الرئيسية للتقرير

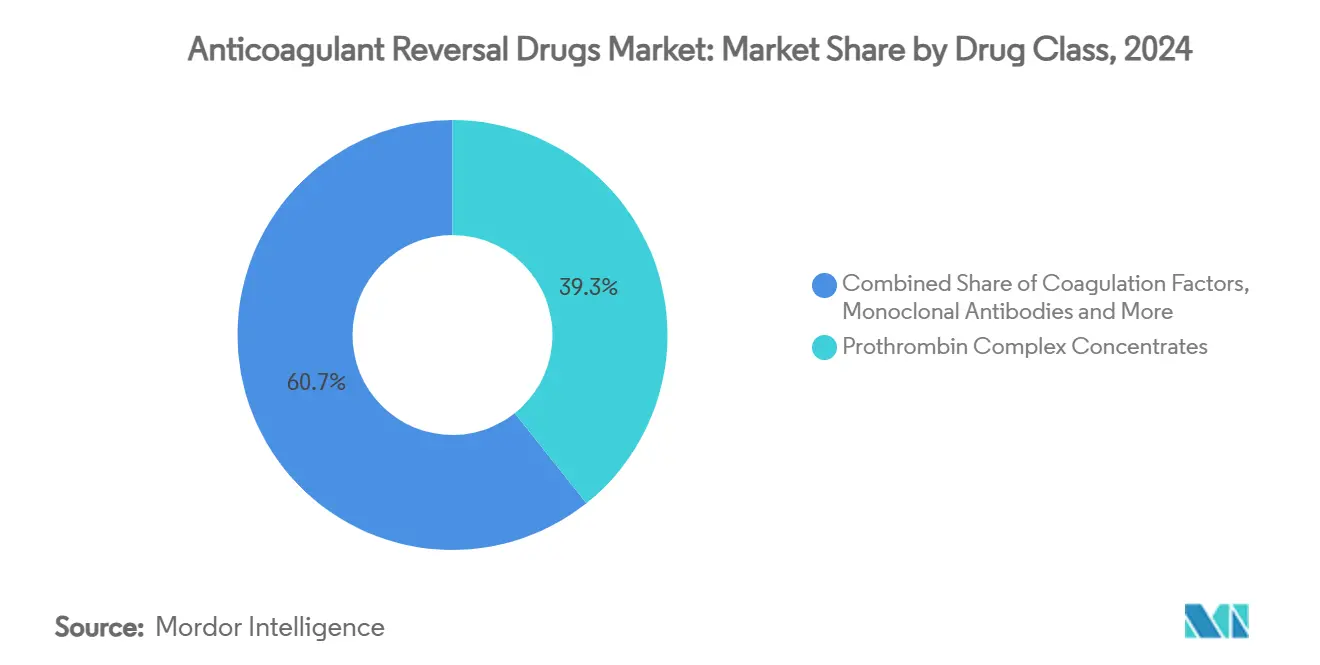

- حسب فئة الدواء، تصدرت مركزات مجمع البروثرومبين بنسبة 39.35% من حصة سوق أدوية إبطال مفعول مضادات التخثر في عام 2024، بينما من المتوقع أن تتوسع البروتينات المؤتلفة الطعم بمعدل نمو سنوي مركب قدره 14.25% حتى عام 2030.

- حسب المؤشر، شكل النزيف المهدد للحياة 47.53% من حجم سوق أدوية إبطال مفعول مضادات التخثر في عام 2024، بينما تتقدم الجراحة الاختيارية بمعدل نمو سنوي مركب قدره 13.85% نحو عام 2030.

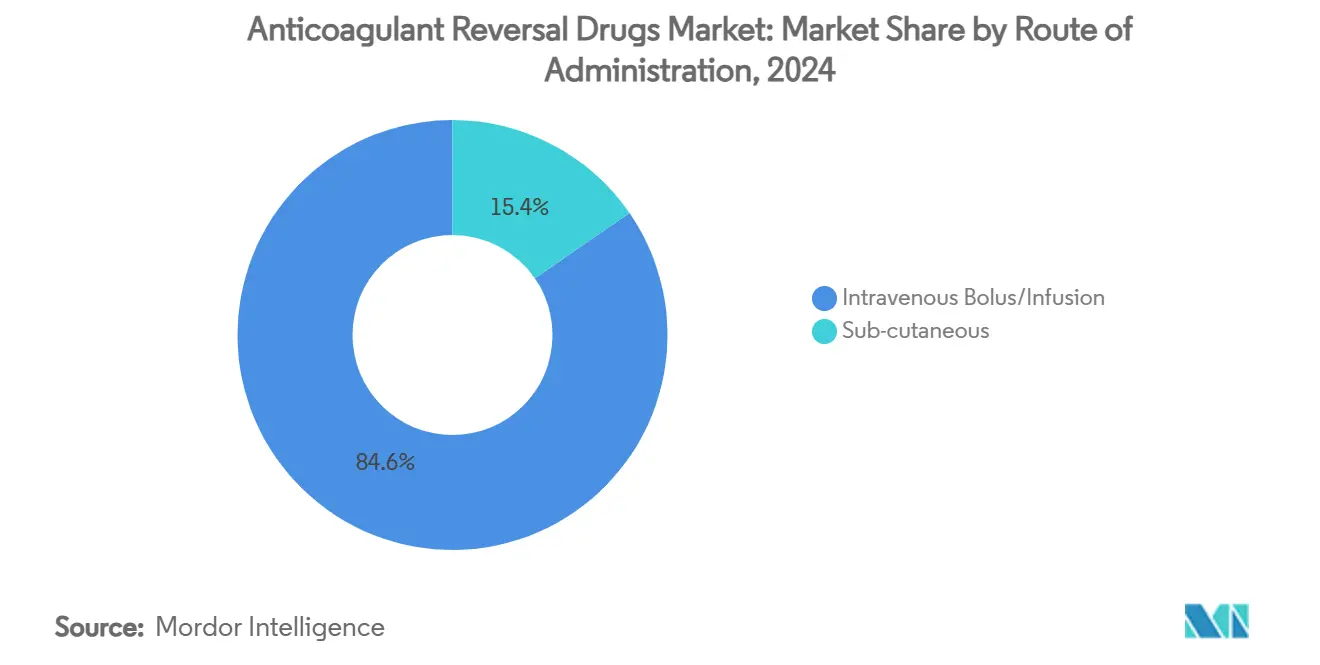

- حسب طريقة الإعطاء، سيطرت المنتجات الوريدية على 84.62% من الإيرادات في عام 2024؛ تسجل التركيبات تحت الجلد أعلى توقع لمعدل نمو سنوي مركب قدره 19.41%.

- حسب المستخدم النهائي، احتلت صيدليات المستشفيات حصة 62.72% في عام 2024، إلا أن مراكز الجراحة الخارجية تظهر معدل نمو سنوي مركب قدره 13.21% حتى عام 2030.

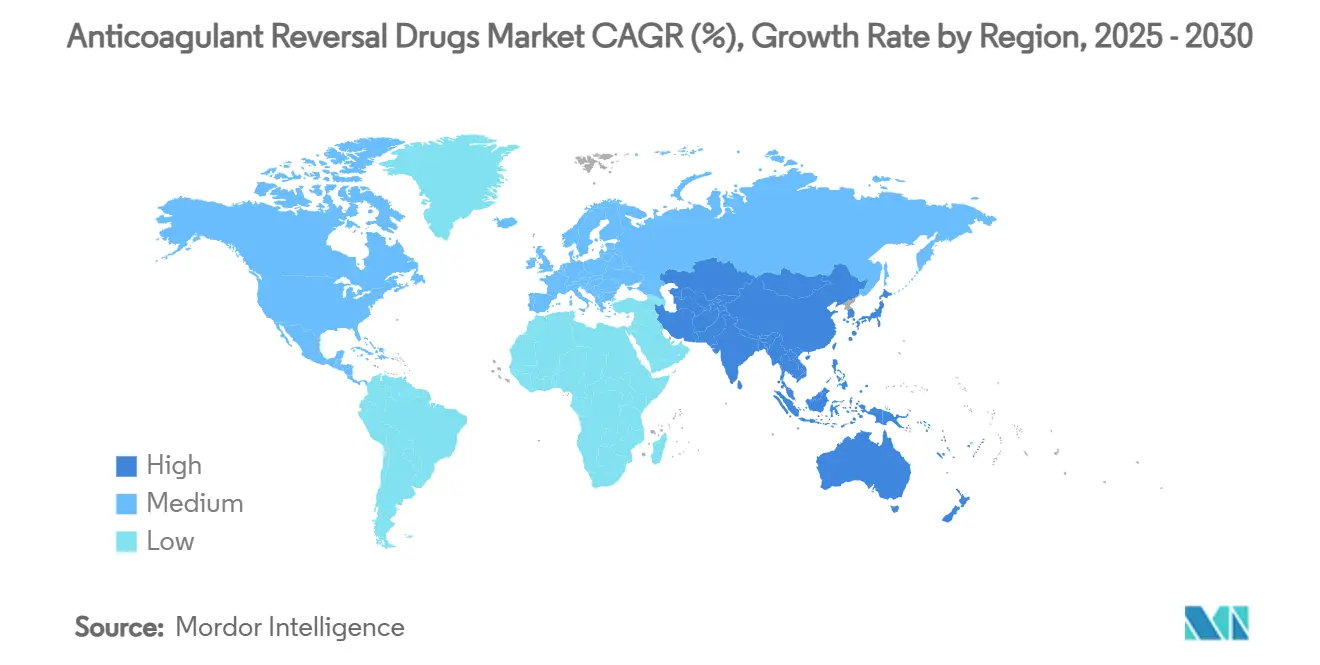

- حسب المنطقة الجغرافية، استحوذت أمريكا الشمالية على 41.82% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.51% خلال فترة التوقعات.

اتجاهات ورؤى سوق أدوية إبطال مفعول مضادات التخثر العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع اضطرابات الدم | +2.8% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| الموافقات المعجلة من إدارة الغذاء والدواء الأمريكية/وكالة الأدوية الأوروبية | +1.9% | أمريكا الشمالية وأوروبا؛ انتشار في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اعتماد المستشفيات لبروتوكولات الأولوية لمضادات التخثر الفموية المباشرة | +2.1% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| تشخيصات تخثر الدم المعتمدة على الذكاء الاصطناعي | +1.4% | في البداية أمريكا الشمالية وأوروبا، تتوسع عالمياً | طويل الأمد (≥ 4 سنوات) |

| تأمين سلسلة التوريد المحلية لمركزات مجمع البروثرومبين المشتقة من البلازما | +0.8% | أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وارتفاع انتشار اضطرابات الدم

إن زيادة متوسط العمر المتوقع يدفع انتشار الرجفان الأذيني إلى 9% بين من تزيد أعمارهم عن 80 عاماً، مما يزيد من التعرض المزمن لمضادات التخثر ويزيد من احتياجات الإبطال. تدمج المستشفيات الآن مسارات مضادات التخثر المخصصة للمسنين التي تضمن توفر خيارات إبطال متعددة للمرضى المسنين الذين غالباً ما يتنقلون عبر أنظمة علاجية متنوعة. هذا التحول الديموغرافي يرفع القيمة الاستراتيجية لتخزين كل من مركزات مجمع البروثرومبين واسعة الطيف والعوامل المستهدفة للنزيف المرتبط بمضادات التخثر الفموية المباشرة.

الموافقات المعجلة من إدارة الغذاء والدواء الأمريكية/وكالة الأدوية الأوروبية

تعطي الجهات التنظيمية أولوية للحاجة الملحة غير المحققة على الجداول الزمنية التقليدية؛ تقدم أندكسانت ألفا تحت الموافقة المعجلة، بينما حصل MK-2060 على وضع المسار السريع في عام 2025، مما قلل نوافذ التطوير النموذجية من 8-12 سنة إلى حوالي 5-7 سنوات تقريباً. تقبل وكالة الأدوية الأوروبية الآن النقاط النهائية البديلة والأدلة من العالم الحقيقي للعلاجات المنقذة للحياة، مما يسمح للشركات ذات حزم البيانات القوية بالحصول على ميزة المحرك الأول.

اعتماد المستشفيات لبروتوكولات الأولوية لمضادات التخثر الفموية المباشرة يقود الطلب على عوامل الإبطال

تقارير أقسام الطوارئ تشير إلى أن النزيف المرتبط بمضادات التخثر الفموية المباشرة يشكل 35-40% من نزيف مضادات التخثر، ارتفاعاً من 15-20% قبل خمس سنوات. مع تحول المستشفيات إلى مضادات التخثر الفموية المباشرة للحصول على حركية يمكن التنبؤ بها، تقبل القوائم الدوائية مضادات السموم عالية السعر مثل أندكسانت ألفا وإيداروسيزوماب رغم الفجوات في التكلفة مقارنة بمركزات مجمع البروثرومبين، خاصة في مراكز الصدمات من المستوى الأول حيث يؤثر الإبطال السريع على النتائج.

تشخيصات تخثر الدم المعتمدة على الذكاء الاصطناعي تمكن التدخل المبكر للإبطال

تتفوق نماذج التعلم الآلي التي تدمج مضادات العامل العاشر، وتوليد الثرومبين، ومقاييس الصفائح الدموية الآن على الأدوات التقليدية في اكتشاف المرضى الذين يحتاجون إلى الإبطال، مما يسهل طلب مضادات السموم الاستباقية مباشرة من السجلات الصحية الإلكترونية. هذه الأنظمة تقلل من تأخير العلاج وتوجه دقة الجرعة، مما يقلل من إهدار العوامل عالية السعر بينما يحسن السيطرة على النزيف[1]عبد الرحمن الرايزة، "الذكاء الاصطناعي في التخثر: الإمكانات التحويلية والتحديات الناشئة،" مجلة التخثر، doi.org.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعوامل الجديدة | -2.3% | عالمي؛ واضح في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| خطر الانصمام الخثاري والتحذيرات من الصندوق الأسود | -1.6% | عالمي؛ تركيز تنظيمي في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| المنافسة من أجهزة نقطة الرعاية | -0.9% | الأسواق المتقدمة أولاً، تنتشر عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعوامل الجديدة

يكلف أندكسانت ألفا 25,000-50,000 دولار أمريكي لكل علاج، وهو علاوة تتراوح من 10-25 ضعفاً على مركزات مجمع البروثرومبين، مما يدفع شركات التأمين إلى فرض عوائق الموافقة المسبقة ومستشفيات الأسواق الناشئة لتقييد الاستخدام. النماذج الاقتصادية لا تزال تناقش صافي المدخرات نسبة إلى تقليل إقامات وحدة العناية المركزة، مما يبطئ الاعتماد رغم فعالية إبطال مضادات العامل العاشر المثبتة.

خطر الانصمام الخثاري والتحذيرات من الصندوق الأسود

معدل تخثر ما بعد العلاج بنسبة 10.3% مع أندكسانت ألفا مقابل 5.6% في الرعاية المعتادة يؤكد المعضلة العلاجية لتبادل السيطرة على النزيف مقابل خطر التجلط. تتطلب الإرشادات مراقبة مكثفة وقد تضيق المؤشرات أكثر إذا أكدت المراقبة المستقبلية المخاوف الأمنية المبكرة[2]ستيوارت ج. كونولي، "أندكسانت لنزيف الدماغ الحاد المرتبط بمثبط العامل العاشر،" مجلة نيو إنغلاند الطبية، nejm.org.

تحليل القطاعات

حسب فئة الدواء: مركزات مجمع البروثرومبين ترسخ السوق بينما البروتينات الطعم تتسارع

حققت مركزات مجمع البروثرومبين أكبر إيرادات في عام 2024، محتلة 39.35% من حصة سوق أدوية إبطال مفعول مضادات التخثر، مدعومة بعقود من الألفة السريرية والموافقة الحديثة على بالفاكسار التي تضمن توريداً محلياً متنوعاً. تقدر المستشفيات تنوع مركزات مجمع البروثرومبين عبر الوارفارين وبعض حالات الطوارئ لمضادات التخثر الفموية المباشرة خارج التسمية، مما يرسخ خطاً أساسياً مستقراً داخل سوق أدوية إبطال مفعول مضادات التخثر.

تتصدر البروتينات المؤتلفة الطعم مثل أندكسانت ألفا المجموعة الأسرع نمواً مع معدل نمو سنوي مركب متوقع قدره 14.25% حتى عام 2030. تحييدها الدقيق لمثبطات العامل العاشر يضعها كمعيار معاصر لإبطال مضادات التخثر الفموية المباشرة المحددة، وإن كان بتكلفة عالية. يمكن أن تتبع الأجسام المضادة الوحيدة النسيلة مساراً مشابهاً بمجرد أن يختتم أبيلاسيماب التجارب المتأخرة، مما قد يعيد تشكيل التسلسلات الهرمية التنافسية داخل سوق أدوية إبطال مفعول مضادات التخثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: النزيف المهدد للحياة يهيمن، الجراحة الاختيارية تكتسب زخماً

شكل النزيف المهدد للحياة 47.53% من حجم سوق أدوية إبطال مفعول مضادات التخثر في عام 2024، حيث يبقى الوصول السريع لمضادات السموم حيوياً للنزيف داخل الجمجمة والمعدي المعوي والمرتبط بالصدمات. يعطي أطباء الطوارئ أولوية للعوامل ذات البداية القصيرة والفعالية الإرقائية المثبتة، مما يحافظ على الاستخدام القوي عبر مراكز السكتة الدماغية وشبكات الصدمات.

تسجل الجراحة الاختيارية أعلى معدل نمو سنوي مركب قدره 13.85%، مما يعكس اعتماداً أوسع للإبطال الوقائي في الإجراءات القلبية أو العصبية المخططة حيث يزيد استمرار مضادات التخثر من خطر النزيف. تزيد الإدارة المحيطة بالعمليات البروتوكولية من الطلب المتوقع وتشجع المصنعين على استكشاف تركيبات طويلة المفعول مناسبة للرعاية المجدولة، مما يضيف عمقاً إلى سوق أدوية إبطال مفعول مضادات التخثر.

حسب طريقة الإعطاء: الوريدي يسود، الابتكار تحت الجلد يظهر

بقي التوصيل الوريدي مهيمناً عند 84.62% من الإيرادات في عام 2024، مقدماً توافراً حيوياً فورياً ضرورياً لسيناريوهات الطوارئ. بالاقتران مع فحوصات التخثر السريعة، تتماشى العوامل الوريدية مع تدفقات عمل الرعاية المركزة، مما يعزز طول عمر السوق للتركيبات الحالية.

الطرق تحت الجلد، رغم كونها ناشئة، تتقدم بمعدل نمو سنوي مركب قدره 19.41%. تهدف تصاميم الحاقن التلقائي وتقنيات المستودع إلى لامركزية الإبطال في بيئات المرضى الخارجيين، مدعومة إدارة مضادات التخثر المزمنة حيث قد يكفي الإبطال المتأخر لكن المستدام. هذه الابتكارات يمكن أن تفتح قطاعات مرضى جديدة وتنوع تدفقات الإيرادات داخل سوق أدوية إبطال مفعول مضادات التخثر.

حسب المستخدم النهائي: صيدليات المستشفيات توجه المشتريات، المراكز الخارجية ترتفع

احتلت صيدليات المستشفيات حصة 62.72% في عام 2024، منسقة مراجعات القوائم الدوائية والتعاقد بالجملة والتوزيع الطارئ. دورها المحوري في قرارات الإشراف يجعلها حراس بوابات محوريين لأي داخل جديد يطمح للتوسع داخل سوق أدوية إبطال مفعول مضادات التخثر.

تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 13.21%، مما يعكس التحول نحو جراحة العظام الخارجية وزراعات القلب والأوعية الدموية والإجراءات طفيفة التوغل. مع تولي هذه المرافق حالات أعلى حدة، تعتمد عوامل الإبطال للتخفيف من النزيف المحيط بالعمليات، موسعة تدريجياً سوق أدوية إبطال مفعول مضادات التخثر خارج المستشفيات الثلاثية.

التحليل الجغرافي

حققت أمريكا الشمالية 41.82% من الإيرادات العالمية في عام 2024، مدعومة ببروتوكولات موجهة من إدارة الغذاء والدواء الأمريكية تفضل عوامل الإبطال المحددة وتعويضات قوية للمنتجات عالية السعر. أنظمة الصدمات من المستوى الأول وشبكات السكتة الدماغية الشاملة تحافظ على استهلاك ثابت، بينما موافقة وزارة الصحة الكندية لعام 2024 على أوندكسيا وسعت الوصول القاري[3]وزارة الصحة الكندية، "أساس ملخص القرار لأوندكسيا،" وزارة الصحة الكندية، canada.ca.

من المتوقع أن تتفوق آسيا والمحيط الهادئ على جميع المناطق بمعدل نمو سنوي مركب قدره 14.51%. موافقة اليابان على أوندكسيا، وارتفاع استخدام مضادات التخثر الفموية المباشرة في الصين والهند، وانتشار أمراض القلب والأوعية الدموية عبر الاقتصادات المتحضرة هي قوى متقاربة توسع سوق أدوية إبطال مفعول مضادات التخثر. قواعد البيانات الوطنية مثل كوريا الجنوبية تسلط الضوء على حدوث النزيف الرئيسي الذي يعزز تفويضات السياسة لتوفر مضادات السموم.

تبقى أوروبا مستقرة مع إرشادات وكالة الأدوية الأوروبية المنسقة وسلاسل توريد البلازما الناضجة التي تدعم إنتاج مركزات مجمع البروثرومبين. ألمانيا والمملكة المتحدة وفرنسا تعتمد مقاييس فعالية التكلفة، مما يجبر المصنعين على إقران الأدلة السريرية بعروض القيمة الاقتصادية. الشرق الأوسط وأفريقيا متأخران لكنهما يمثلان إمكانات مساحة بيضاء مع نمو قدرة الرعاية الثلاثية، وإن كان مخففاً بقيود التسعير التي تحد حالياً من الانتشار الواسع للعوامل من الجيل التالي.

المشهد التنافسي

يظهر سوق أدوية إبطال مفعول مضادات التخثر تركيزاً معتدلاً، مع الشركات الراسخة - سي إس إل بيهرنغ، فايزر، وأخرى - تستفيد من الحجم والخبرة التنظيمية لحماية امتيازات مركزات مجمع البروثرومبين والبروتينات الطعم. استحواذ نوفارتيس في فبراير 2025 على أنثوس ثيرابيوتكس مقابل 925 مليون دولار أمريكي يمثل دخولاً حاسماً إلى إقليم مثبط العامل الحادي عشر، مما يعزز التركيز الاستراتيجي على العلاجات التي تقلل من خطر النزيف، وبالتالي، تعيد تشكيل منحنيات الطلب على الإبطال.

تعتمد الميزة التنافسية بشكل متزايد على خصوصية الآلية، وتمايز السلامة، والأدلة من العالم الحقيقي التي تدعم اعتماد الدافعين. يحافظ أندكسانت ألفا على الحصة رغم التسعير المتميز لأن عمله المستهدف على مثبطات العامل العاشر يتماشى مع معايير الجودة في المستشفيات. في الوقت نفسه، يستثمر موردو مركزات مجمع البروثرومبين في مرونة سلسلة التوريد ومرونة التسعير للحفاظ على الهيمنة ضد الداخلين الجدد.

ساحات المعارك الناشئة تشمل وسم الأطفال، ومنصات التشخيص-العلاج المتكاملة، والعوامل المركبة القادرة على تحييد فئات مضادات التخثر المتعددة بشكل متزامن. الشراكات مع شركات تحليلات الذكاء الاصطناعي تهدف إلى تضمين خوارزميات الجرعات في السجلات الإلكترونية، محولة المنتجات المستقلة إلى حلول موجهة نحو الخدمة تعمق التكامل السريري داخل سوق أدوية إبطال مفعول مضادات التخثر.

قادة صناعة أدوية إبطال مفعول مضادات التخثر

-

شركة فايزر المحدودة

-

شركة أوكتافارما

-

شركة سي إس إل بيهرنغ المحدودة

-

شركة بورنغر إنغلهايم فارما

-

شركة أسترا زينيكا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- سبتمبر 2024: أطلقت أوكتافارما الولايات المتحدة الأمريكية بالفاكسار، وهو مركز مجمع البروثرومبين رباعي العوامل غير المنشط المعتمد للإبطال العاجل لنقص مضادات فيتامين ك.

- أغسطس 2024: أعلنت شركة إس إف جي فارماسوتيكالز عن مراجعة أولوية إدارة الغذاء والدواء الأمريكية لطلب ترخيص المستحضرات الحيوية بنتراسيماب، وهو جزء من الأجسام المضادة الوحيدة النسيلة المستهدف لإبطال تيكاغريلور.

نطاق تقرير سوق أدوية إبطال مفعول مضادات التخثر العالمي

أدوية إبطال مفعول مضادات التخثر هي أدوية موصوفة تستخدم لإبطال أو موازنة مخاطر النزيف والتخثر للأفراد الذين يعانون من جرعة زائدة من العلاج بمضادات التخثر أو عندما تكون الجراحة غير المخططة مطلوبة. سوق أدوية إبطال مفعول مضادات التخثر مقسم حسب فئة الدواء (مركزات مجمع البروثرومبين، عوامل التخثر، الأجسام المضادة الوحيدة النسيلة، الفيتوناديون، وفئات دوائية أخرى)، والمستخدم النهائي (صيدليات المستشفيات، الصيدليات الخارجية، ومستخدمين نهائيين آخرين)، والمنطقة الجغرافية (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مركزات مجمع البروثرومبين |

| عوامل التخثر |

| الأجسام المضادة الوحيدة النسيلة |

| البروتينات المؤتلفة الطعم |

| الفيتوناديون |

| فئات أخرى |

| النزيف المهدد للحياة |

| الجراحة الطارئة |

| الجراحة الاختيارية |

| الحقن الوريدي المباشر/التسريب |

| تحت الجلد |

| صيدليات المستشفيات |

| أقسام الطوارئ/مراكز الصدمات |

| الصيدليات الخارجية |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | مركزات مجمع البروثرومبين | |

| عوامل التخثر | ||

| الأجسام المضادة الوحيدة النسيلة | ||

| البروتينات المؤتلفة الطعم | ||

| الفيتوناديون | ||

| فئات أخرى | ||

| حسب المؤشر | النزيف المهدد للحياة | |

| الجراحة الطارئة | ||

| الجراحة الاختيارية | ||

| حسب طريقة الإعطاء | الحقن الوريدي المباشر/التسريب | |

| تحت الجلد | ||

| حسب المستخدم النهائي | صيدليات المستشفيات | |

| أقسام الطوارئ/مراكز الصدمات | ||

| الصيدليات الخارجية | ||

| مراكز الجراحة الخارجية | ||

| المنطقة الجغرافية | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أدوية إبطال مفعول مضادات التخثر؟

بلغ حجم سوق أدوية إبطال مفعول مضادات التخثر 1.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.69 مليار دولار أمريكي بحلول عام 2030.

أي فئة دوائية تقود الإيرادات العالمية؟

احتلت مركزات مجمع البروثرومبين 39.35% من الإيرادات العالمية في عام 2024، مما يجعلها الفئة الدوائية المهيمنة.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 14.51% بين عامي 2025 و2030، وهو أسرع وتيرة بين جميع المناطق.

لماذا تعد التكاليف قيداً رئيسياً؟

تكلف العوامل الجديدة مثل أندكسانت ألفا 25,000-50,000 دولار أمريكي لكل حلقة علاجية - أي ما يصل إلى 25 ضعفاً أكثر من مركزات مجمع البروثرومبين - مما يثير ضوابط دافعي صارمة ويبطئ الاعتماد.

ما تأثير استحواذ نوفارتيس على أنثوس ثيرابيوتكس؟

الشراء بقيمة 925 مليون دولار أمريكي أمن أبيلاسيماب، وهو مثبط للعامل الحادي عشر يقلل النزيف بنسبة 67%، مما يشير إلى تحول استراتيجي نحو عوامل الجيل التالي ويكثف المنافسة.

آخر تحديث للصفحة في: