حجم وحصة سوق الأدوية المتاحة بدون وصفة طبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

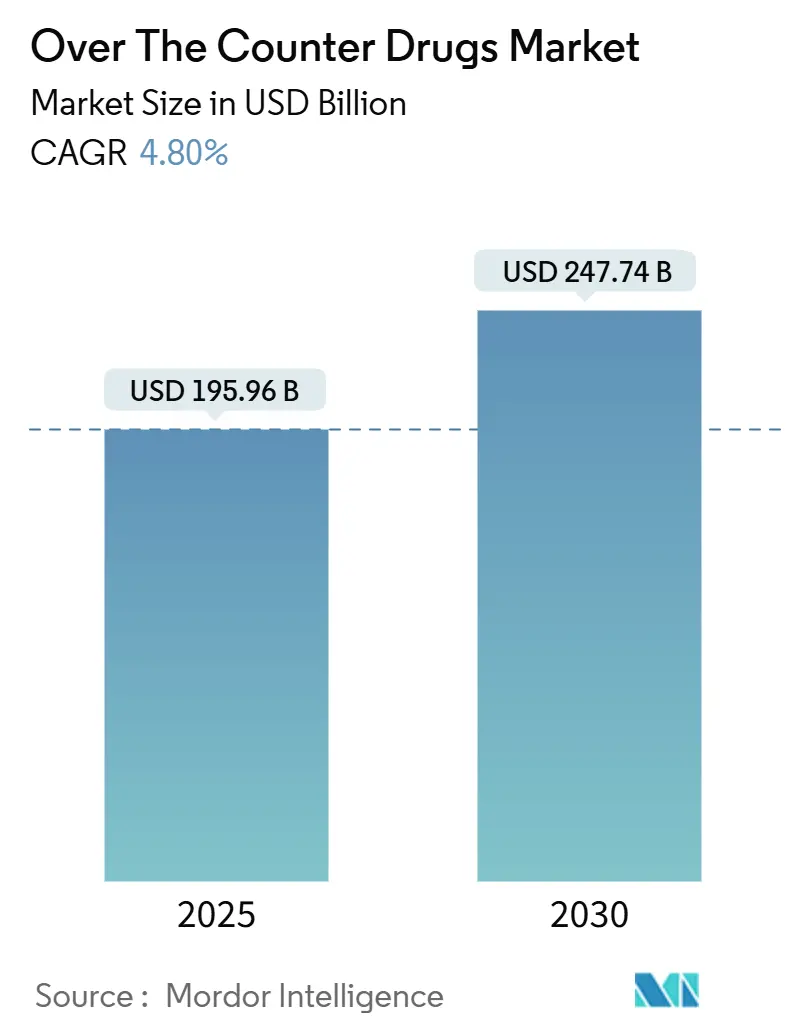

| حجم السوق (2025) | 195.96 مليار دولار أمريكي |

| حجم السوق (2030) | 247.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.80% CAGR |

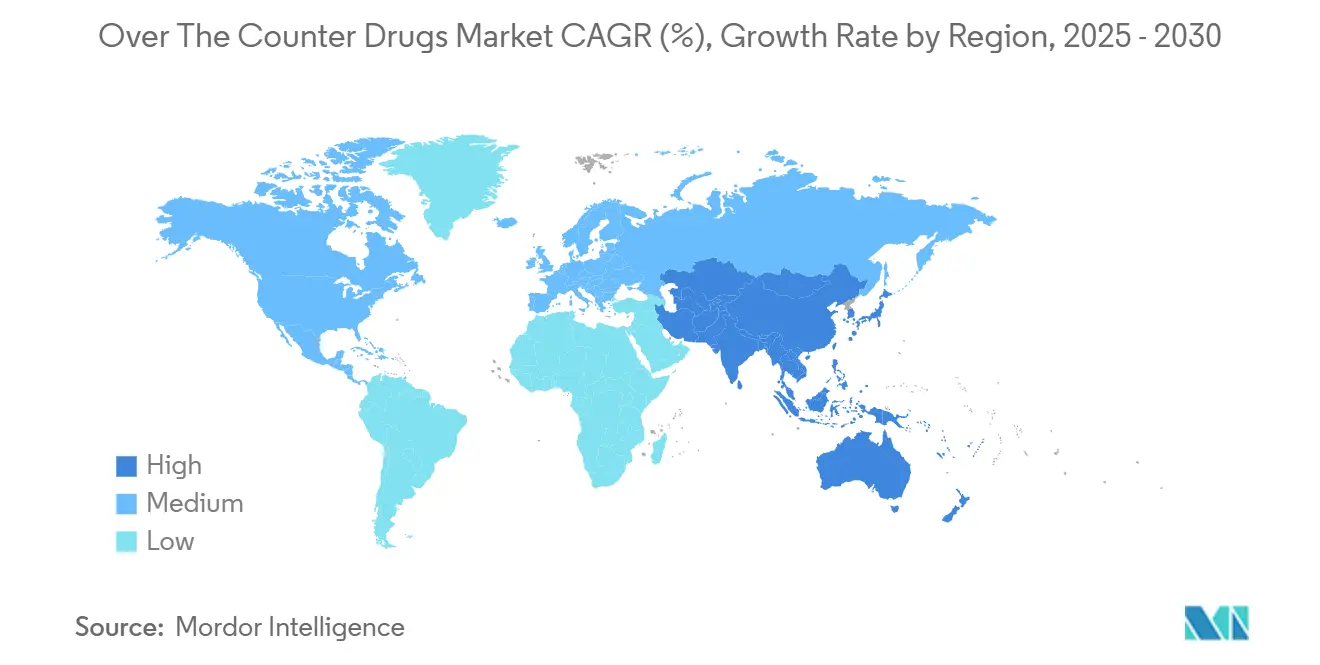

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية المتاحة بدون وصفة طبية من مردور إنتيلجنس

تبلغ قيمة سوق الأدوية المتاحة بدون وصفة طبية 195.96 مليار دولار أمريكي في عام 2025، ومن المتوقع، في مسارها الحالي، أن تصل إلى 247.74 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.80%. يستند التوسع المستقر على استعداد المستهلكين المتزايد للعلاج الذاتي للأمراض البسيطة، وهو اتجاه يخفف العبء على أنظمة الرعاية الأولية ويكافئ الشركات القادرة على تبسيط عملية اتخاذ القرار على الرف. تواصل الوكالات التنظيمية تخفيف القواعد التي كانت تحتفظ بالجزيئات المعقدة في قنوات الوصفات الطبية فقط، مما يدعو المصنعين لإعادة النظر في استراتيجيات نهاية العمر للعلامات التجارية الناضجة وإدماج أدوات الاختيار الذاتي الرقمية في إطلاق المنتجات. كما يميل الاستثمار نحو أشكال الجرعات التي تشعر أكثر مثل طقوس العافية اليومية، العلكات والأقراص القابلة للمضغ واللصقات، لأن المذاق والراحة يجلسان الآن إلى جانب الفعالية عندما يزن المتسوقون الخيارات. مع استمرار ارتفاع مخاطر التزييف في أجزاء من آسيا، يقترن مالكو العلامات التجارية بتقنية التتبع والتعقب مع التثقيف المجتمعي لحماية الثقة، بينما يضبط تجار التجزئة في أمريكا الشمالية وأوروبا نماذج متعددة القنوات تدمج التسليم على عتبة الباب مع إرشادات الصيدلي في الوقت الفعلي.

النقاط الرئيسية للتقرير

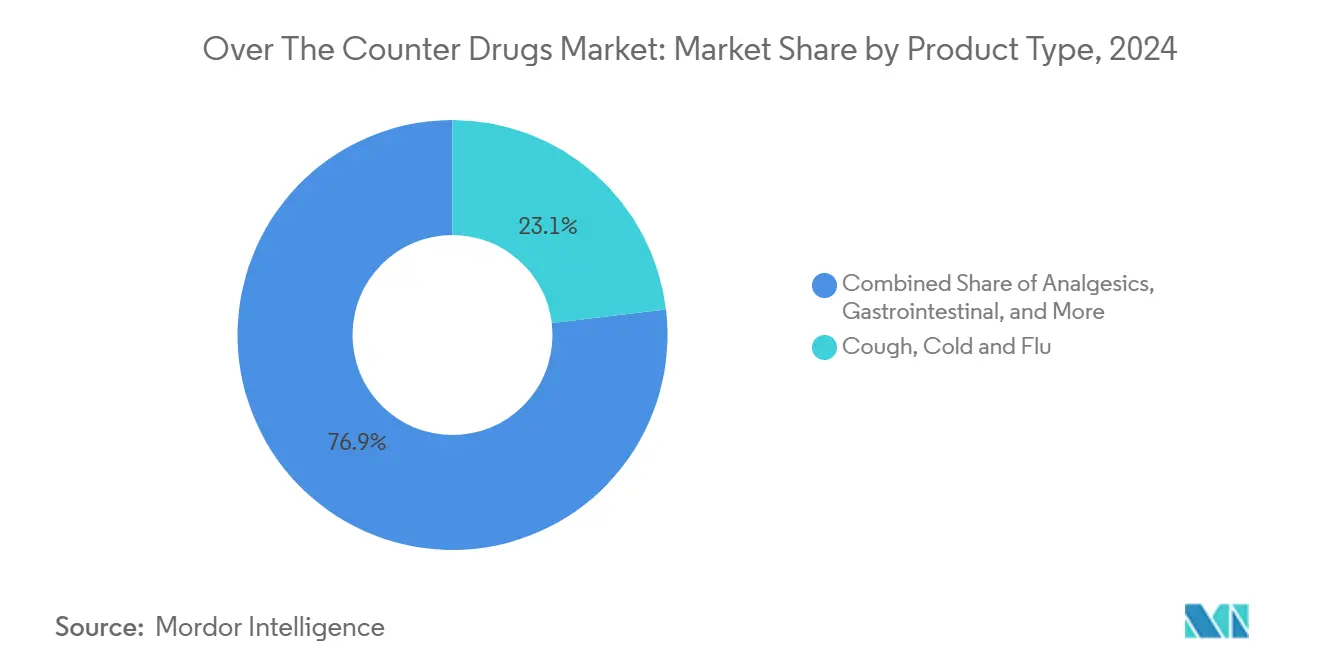

- حسب نوع المنتج، احتلت أدوية السعال والبرد والإنفلونزا نصيباً من الإيرادات بنسبة 23.1% في عام 2024، بينما من المتوقع أن تتقدم الفيتامينات والمعادن والمكملات بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

- حسب نوع التركيبة، هيمنت الأقراص بنسبة 38.7% من المبيعات في عام 2024؛ والعلكات والأقراص القابلة للمضغ هي الشكل الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

- حسب قناة التوزيع، استحوذت صيدليات السلاسل التجارية على 42.4% من الأعمال في عام 2024، بينما تتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 10.2% خلال فترة التوقع.

- حسب الفئة العمرية، شكل البالغون (15-64) 64% من حجم سوق الأدوية المتاحة بدون وصفة طبية في عام 2024، والقطاع المسن (65+) ينمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.5%.

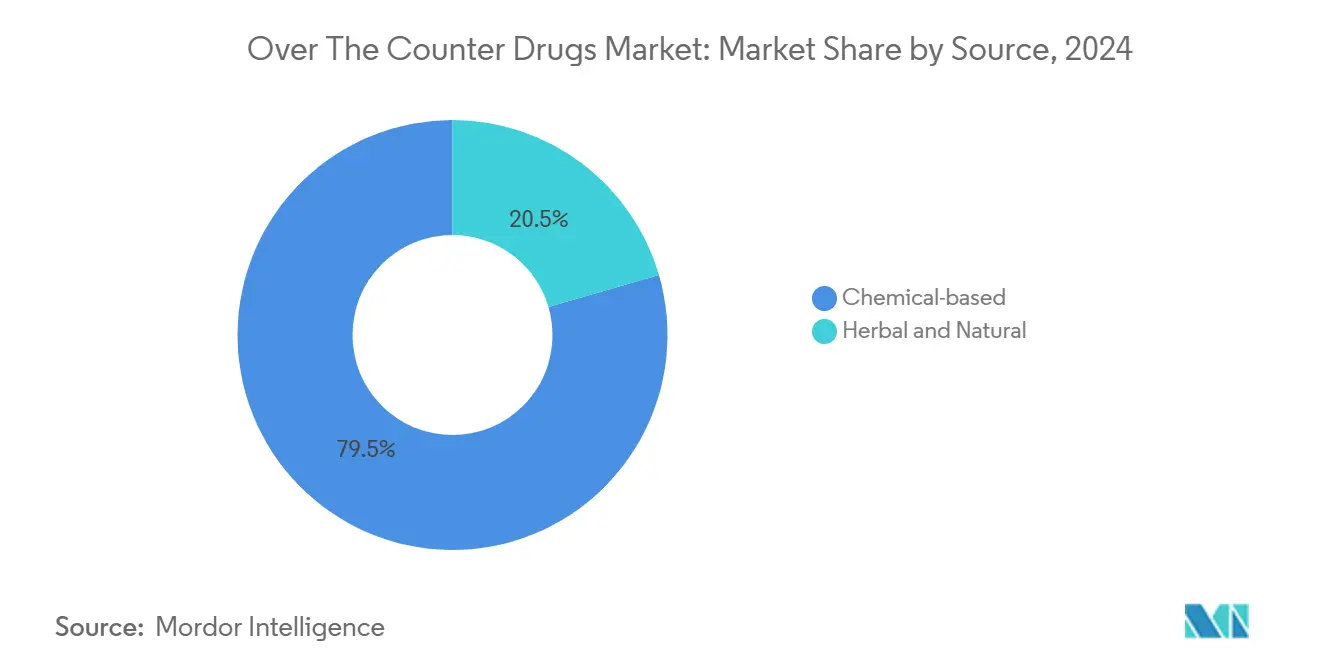

- حسب المصدر، احتفظت المنتجات القائمة على المواد الكيميائية بنسبة 79.5% من حصة سوق الأدوية المتاحة بدون وصفة طبية في عام 2024؛ البدائل العشبية والطبيعية تظهر أقوى زخم بمعدل نمو سنوي مركب قدره 9.3% حتى عام 2030.

- جغرافياً، تصدرت أمريكا الشمالية بنسبة 34.8% من الإيرادات العالمية في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.7% حتى عام 2030.

اتجاهات ورؤى سوق الأدوية المتاحة بدون وصفة طبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد تفضيل المستهلكين للرعاية الذاتية والصحة الوقائية | +1.8% | عالمي، مع تأثير أقوى في أمريكا الشمالية وأوروبا الغربية | متوسط المدى (2-4 سنوات) |

| استمرار التحولات من الوصفات إلى الأدوية المتاحة بدون وصفة عبر فئات علاجية متعددة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، مع اعتماد متأخر في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| انتشار منصات الصيدليات الرقمية ومتعددة القنوات | +0.9% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| تحرير لوائح الصيدليات وبيع الأدوية بالتجزئة في الاقتصادات النامية | +0.7% | آسيا والمحيط الهادئ، أفريقيا، وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| السكان المسنون بسرعة يرفعون الطلب على إدارة الأدوية المتاحة بدون وصفة المزمنة | +1.0% | اليابان، أوروبا الغربية، أمريكا الشمالية، الصين | طويل المدى (≥ 4 سنوات) |

| التركيز بعد الجائحة على منتجات الجهاز التنفسي والمناعة | +1.1% | عالمي، مع كثافة أعلى في المناطق ذات التأثير الشديد لكوفيد-19 | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد تفضيل المستهلكين للرعاية الذاتية والصحة الوقائية

81% من المستهلكين يتجهون الآن إلى منتج متاح بدون وصفة طبية كاستجابة أولى للأمراض البسيطة، وفقاً لإفصاحات شركة فايزر. التحول السلوكي كبير بما فيه الكفاية لتقليل زيارات الأطباء للحالات الشائعة، مما يغير بدوره عادات الوصف: يؤطر الأطباء استخدام الأدوية المتاحة بدون وصفة طبية بشكل متزايد كمكون أساسي من بروتوكولات العلاج المتدرج لحجز التدخلات الطبية للاحتياجات عالية الحدة. تأثير مشتق مثير للاهتمام هو أن دافعي التكاليف يرحبون بصمت بهذا الاتجاه، لأن كل دولار يُنفق على الأدوية المتاحة بدون وصفة يقدم مساهمة خاصة من الجيب تخفف ميزانيات السداد، وهي ديناميكية تعيد توازن ضغوط التكلفة دون تشريع جديد.

استمرار التحولات من الوصفات إلى الأدوية المتاحة بدون وصفة

قننت إدارة الغذاء والدواء الأمريكية (FDA) قاعدة الشروط الإضافية للاستخدام بدون وصفة طبية (ACNU) في يناير 2025، مما فتح الباب للمنتجات ذات الملامح الأمنية الدقيقة للانتقال إلى وضع الأدوية المتاحة بدون وصفة طبية. أكثر من 700 منتج فردي عبر جدار الوصفات الطبية، كما تشير جمعية منتجات الرعاية الصحية للمستهلكين (CHPA). نتيجة غير مُقدرة هي أن فرق إدارة دورة الحياة تنظر الآن إلى هجرة الوصفات إلى الأدوية المتاحة بدون وصفة كرافعة استراتيجية رئيسية إلى جانب تكتيكات تمديد براءات الاختراع، مما يطيل فعلياً الرياح التجارية الخلفية للجزيئات الناضجة دون إعادة تخصيصها أو إعادة تركيبها.

انتشار الصيدليات الرقمية ومتعددة القنوات

تظهر الأبحاث الأكاديمية في اليابان أنه رغم أن 89% من المستهلكين لا يزالون يشترون الأدوية المتاحة بدون وصفة طبية في المتاجر، فإن قرابة واحد من كل عشرة يشتري عبر الإنترنت بينما يستشير الهاتف الذكي للحصول على معلومات إضافية. يشير هذا النمط المختلط إلى أن نموذج "البحث عبر الإنترنت، الشراء دون اتصال" يتحول إلى واقع "البحث في كل مكان، الشراء في أي مكان". تستجيب السلاسل التجارية بدمج رموز الاستجابة السريعة على علامات الرف لدمج المحتوى الرقمي في نقطة البيع، وهي خطوة تحول المتجر بصمت من مكان تعاملي إلى عقدة تضخيم للمحتوى[1]Guyue Tang et al., "Analysis of Japanese Consumers' Attitudes Toward the Digital Transformation of OTC Medicine Purchase Behavior and eHealth Literacy," Frontiers in Digital Health, frontiersin.org.

تحرير لوائح الصيدليات وبيع الأدوية بالتجزئة في الاقتصادات النامية

تطرح الهند والصين إصلاحات تسمح لمنافذ غير صيدلانية بتخزين خطوط مختارة من الأدوية المتاحة بدون وصفة طبية، وهو موقف سياسي ينعكس في كوريا الجنوبية حيث أدت إتاحة متاجر الراحة إلى ضغط نقاط الأسعار وإضرار إيرادات الصيدليات التقليدية. بالنسبة للمصنعين، هذا التراخي التنظيمي يضاعف عقد التوزيع ولكنه يجزئ أيضاً إدارة المخزون، مما يفرض استثمارات في منصات استشعار الطلب الغنية بالبيانات. تظهر منفعة مناقضة للحدس للعلامات التجارية الأصغر: القنوات الأوسع تقلل حواجز مساحة الرف، مما يتيح للداخلين الرشيقين تأمين الرؤية في منافذ محجوزة تاريخياً للمهيمنين الموروثين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المنتجات المزيفة ودون المستوى المطلوب تقوض ثقة العلامة التجارية في الأسواق الناشئة | -0.8% | آسيا والمحيط الهادئ، أفريقيا، وأجزاء من أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| تآكل الأسعار من تكثيف المنافسة التجارية وتوسع العلامات التجارية الخاصة | -1.2% | عالمي، مع تأثير أقوى في الأسواق الناضجة | متوسط المدى (2-4 سنوات) |

| مخاوف السلامة من سوء الاستخدام والأحداث الضارة تحد من توسع الفئة | -0.6% | عالمي، مع تأثير أعلى في المناطق ذات الوصول المحدود للصيدلي | قصير المدى (≤ 2 سنة) |

| تشديد المراقبة التنظيمية وتفويضات التتبع والتعقب تزيد تكاليف الامتثال | -0.9% | عالمي، مع تنفيذ مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنتجات المزيفة ودون المستوى المطلوب تقوض ثقة العلامة التجارية

تقدر الجمعية الوطنية لمجالس الصيدلة أن 96% من مواقع الصيدليات الإلكترونية تعمل خارج الامتثال. هذا الانتشار يغذي سوقاً موازياً يآكل أسهم العلامة التجارية الشرعية، وبالتالي، التزام المريض. على المستوى الاستراتيجي، يدفع تهديد التزييف اللاعبين الشرعيين نحو حلول التتبع والتعقب القائمة على البلوك تشين، حتى عندما لم تفوضها الجهات التنظيمية بعد. قد يحصل المتبنون الأوائل لذلك على منفعة مضاعفة: سلامة سلسلة التوريد ورافعة تسويقية مبنية على الأصالة المتحققة.

تآكل الأسعار من تكثيف المنافسة التجارية وتوسع العلامات التجارية الخاصة

أدت قنوات المبيعات المحررة إلى ضغط الأسعار، خاصة حيث يقدم تجار التجزئة الكبار وحدات الاحتفاظ بالمخزون للعلامة التجارية الخاصة التي تكرر تركيبات العلامات التجارية. بالنسبة للعلامات التجارية الوطنية، يكمن العلاج بشكل متزايد في التمايز ذي القيمة المضافة - سواء كان ذلك بداية أسرع للعمل، أو ملف سواغ أنظف، أو دفعات الالتزام المرتبطة بالتطبيق. البصيرة الضمنية هي أن مجموعة مهارات مدير العلامة التجارية للأدوية المتاحة بدون وصفة الآن تمتد عبر تكتيكات السلع الاستهلاكية سريعة التداول الكلاسيكية وطلاقة التقنيات الطبية، وهي قدرة مختلطة كانت نادرة حتى قبل خمس سنوات.

تحليل القطاعات

حسب نوع المنتج: الفيتامينات والمعادن والمكملات تتفوق على الفئات التقليدية

تحتفظ أدوية السعال والبرد والإنفلونزا بأكبر شريحة من حصة السوق بنسبة 23.1% في عام 2024، لكن الفيتامينات والمعادن والمكملات (VMS) تسجل معدل نمو سنوي مركب قدره 7.9% للفترة 2025-2030، وهو الأسرع ضمن المصفوفة. يعكس الاتجاه الوعي المناعي بعد الجائحة والتحول الأوسع من العلاج إلى الوقاية. استنتاج ملحوظ هو أن علامات الفيتامينات والمعادن والمكملات التجارية تتمحور بشكل متزايد حول النتائج الوظيفية مثل "جودة النوم" أو "توازن التوتر"، محاكية لغة الرسائل الدقيقة المستخدمة طويلاً في قطاع التكنولوجيا لتوضيح فوائد المستخدم بدلاً من المواصفات التقنية.

يركز المصنعون بشكل متزايد على التركيبات الخاصة بالحالة التي تستهدف مخاوف المستهلكين الناشئة مثل إدارة التوتر وجودة النوم والأداء المعرفي، مما يخلق تمايزاً في السوق المزدحمة بشكل متزايد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التركيبة: الأقراص بقيت الشكل الدوائي المهيمن

لا تزال الأقراص تمثل 38.7% من السوق في عام 2024، لكن العلكات والأقراص القابلة للمضغ تتوسع بمعدل نمو سنوي مركب قدره 9.8%. التزام أشكال الحلوى بالرعاية الصحية يوضح كيف يمكن للتجربة الحسية أن تزيح أشكال الجرعات الراسخة. يستثمر المصنعون الآن في قواعد نباتية خالية من الجيلاتين وملفات السكر المنخفض لجذب البالغين المهتمين بالصحة، وليس فقط الأطفال. هذا التحول يؤكد بصيرة استراتيجية: المذاق والملمس يصبحان صفات منتج أساسية، مما يمحو الانقسام التاريخي بين الفعالية العلاجية والانغماس الاستهلاكي.

يستمر أنبوب الابتكار لتركيبات الأدوية المتاحة بدون وصفة طبية في التوسع، مع اكتساب اللصقات عبر الجلد زخماً لتوصيل الدواء المتسق والأشكال المتفككة فموياً لمعالجة صعوبات البلع في السكان الأطفال والمسنين.

حسب الفئة العمرية: البالغون الذين تتراوح أعمارهم بين 15-64 عاماً شكلوا الحصة الرئيسية

يحتفظ البالغون الذين تتراوح أعمارهم بين 15-64 عاماً بنسبة 64% من الاستهلاك في عام 2024، لكن كبار السن يتوسعون بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.5% للفترة 2025-2030. سلطت مصادر مختلفة الضوء على سحب تعدد الأدوية الذي يعقد اختيار الأدوية المتاحة بدون وصفة طبية لكبار السن. استجابة لذلك، تقوم بعض المتاجر بتجربة وضع على الرف يجمع وحدات الاحتفاظ بالمخزون الصديقة للمسنين، محاكية ممرات البقالة "الخالية من" التي تجمع المنتجات الآمنة من المواد المسببة للحساسية. هذا التعديل التجاري لا يحسن فقط التنقل لكبار السن ولكنه يرفع أيضاً متوسط قيمة تذكرة الفئة بفضل العروض المجمعة.

يطرح السكان المسنون تحديات فريدة لمصنعي الأدوية المتاحة بدون وصفة طبية، حيث أن حوالي 80% من كبار السن لديهم حالات مزمنة متعددة، مما يؤدي إلى أنظمة دوائية معقدة تزيد من خطر التفاعلات الدوائية الضارة.

حسب المصدر: المنتجات الطبيعية تكتسب زخماً رئيسياً

تكتسب المنتجات الطبيعية زخماً رئيسياً. تهيمن منتجات الأدوية المتاحة بدون وصفة طبية القائمة على المواد الكيميائية بحصة 79.5% في عام 2024، لكن البدائل العشبية والطبيعية تسرع للأمام بمعدل نمو سنوي مركب قدره 9.3%. يخلق الاتجاه تحديات تكامل لأنظمة الرعاية الصحية، حيث أن 77.8% من المستهلكين في بعض الأسواق يستخدمون المستحضرات العشبية، غالباً إلى جانب الأدوية التقليدية، مما يخلق مخاطر تفاعل محتملة.

تم تحديد تفاعلات كبيرة مع المنتجات العشبية الشائعة مثل الجريب فروت ونبتة سانت جونز والناردين، والتي يمكن أن تؤدي إلى آثار ضارة خطيرة عند دمجها مع أدوية تقليدية معينة. هذا يؤكد الحاجة لتعزيز تثقيف المستهلكين ووعي مقدمي الرعاية الصحية بشأن التفاعلات العشبية-الدوائية، خاصة للمرضى ذوي الحالات المزمنة الذين يستخدمون أدوية متعددة بكثرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الاضطراب الرقمي يعيد تشكيل الوصول

الاضطراب الرقمي يعيد تشكيل الوصول. استحوذت صيدليات السلاسل التجارية على حصة سوقية بنسبة 42.4% في عام 2024. لكن اللاعبين الإلكترونيين، الذين ينمون بمعدل نمو سنوي مركب قدره 10.2%، يطمسون تمييز القنوات. تواجه السلاسل التقليدية بالتسليم في نفس اليوم والاستشارة داخل التطبيق، محولة الصيادلة فعلياً إلى ملاحي رعاية افتراضيين. التأثير الثانوي هو أن وحدات الوصفات الطبية داخل هذه السلاسل تختبر رفعاً في البيع المتقاطع عندما يتفاعل متسوقو الأدوية المتاحة بدون وصفة طبية رقمياً، مما يؤكد صحة متعدد القنوات كمضخم إيرادات بدلاً من قوة أكل لحوم البشر.

يستجيب تجار التجزئة الصيدلانيون التقليديون باستراتيجيات متعددة القنوات تدمج التجارب الرقمية والمادية، بينما تميز الصيدليات الإلكترونية البحتة نفسها من خلال التسعير التنافسي ونماذج الاشتراك وأدوات إدارة الدواء المحسنة.

التحليل الجغرافي

قيادة حصة السوق بنسبة 34.8% في عام 2024 مدعومة بالتكاليف العالية من الجيب التي تعزز العلاج الذاتي، وسلاسل صيدليات قوية، ومناخ تنظيمي مؤات لتحولات الوصفات إلى الأدوية المتاحة بدون وصفة طبية. إطار ACNU التابع لإدارة الغذاء والدواء، العامل منذ يناير 2025، يسمح للأدوات الرقمية بتوجيه الاختيار الذاتي للجزيئات الأكثر تعقيداً، وهو تحول سياسي يحول البرمجيات فعلياً إلى آلية امتثال تنظيمي. هذه الديناميكية تدفع شركاء التكنولوجيا إلى قلب استراتيجيات تسويق الأدوية.

بمعدل نمو سنوي مركب قدره 8.7%، تمثل آسيا والمحيط الهادئ الجزء الإقليمي الأسرع نمواً حتى عام 2030، مدفوعاً بارتفاع الدخل المتاح وتطلعات الطبقة المتوسطة المتنامية. تسرد إدارة المنتجات الطبية الوطنية الصينية أكثر من 5000 منتج دوائي متاح بدون وصفة طبية مسجل، بما في ذلك أكثر من 800 تحول من وضع الوصفة الطبية. تحفز المخاطر التنافسية المتزايدة الشركات متعددة الجنسيات على تحديد ليس فقط لغة التغليف ولكن أيضاً قوة الجرعات المتماشية مع الإرشادات السريرية الإقليمية - تكيف تأخر تاريخياً وراء التوطين التسويقي.

معظم الولايات القضائية تسمح بالمبيعات الإلكترونية وتمتنع عن ضوابط الأسعار، لكن كثيرين لا يزالون يقيدون بيع التجزئة غير الصيدلاني لحماية إشراف التوزيع. يجبر الكتاب المجزأ للقواعد المصنعين على الحفاظ على متغيرات وحدات الاحتفاظ بالمخزون الخاصة بالدولة، مما يضخم تعقيد المخزون ولكنه يسمح بادعاءات تسويقية مستهدفة دقيقاً متناغمة مع المخاوف الصحية المحلية. يظهر استنتاج متطور: سلاسل التوريد الرشيقة التي تستخدم استراتيجيات التأجيل، مؤجلة التغليف النهائي حتى تخصيص الدولة، هي الآن ميزة تنافسية مادية في أوروبا[2]Eduardo D. López Vila et al., "A Quantitative Classification of OTC Medicines Regulations in 30 European Countries," BMC Health Services Research, springer.com.

المشهد التنافسي

تستحوذ الشركات الخمس الأولى في السوق على حوالي 16% من الإيرادات. هذا التجزؤ يعني أن أسهم العلامة التجارية، بدلاً من الحجم، غالباً ما تحدد الحضور على الرف. المناورة المؤسسية تعزز هذا الرأي: فصلت GSK وحدة هاليون الاستهلاكية، وفصلت جونسون آند جونسون كينفيو، وكلا الإجراءين مصممان لإعطاء جداول أعمال الصحة الاستهلاكية استقلالية استراتيجية. والمثير للاهتمام، أن اتجاه الانفصال يضفي الطابع الديموقراطي على ميزانيات البحث والتطوير، لأن الكيانات المستقلة الجديدة يمكنها تخصيص رأس المال مباشرة لفرص الأدوية المتاحة بدون وصفة طبية دون التنافس على التمويل ضد خطوط أنابيب الوصفات الطبية عالية الهامش.

منصة بترس فارماسيوتيكالز SaaS المدعومة بالذكاء الاصطناعي تنقب السجلات الصحية الإلكترونية لتحديد الجزيئات المناسبة للانتقال من الوصفة إلى الأدوية المتاحة بدون وصفة طبية، مما يسرع إعداد الملفات والمشاركة التنظيمية. تيضح المنصة كيف يمكن للملكية الفكرية للبرمجيات أن تدرج نفسها أعلى في سلاسل القيمة الصيدلانية، وليس فقط في تطبيقات التسويق أو الالتزام السفلية. الشركات ذات التفكير المستقبلي تعامل هذه الأدوات كأهداف استحواذ بدلاً من متعاونين اختياريين، منبئة بمستقبل حيث يصبح الاستطلاع التقني وظيفة BD أساسية.

يبقى القطاع المسن غير مخدوم بما فيه الكفاية، خاصة لإدارة تعدد الأدوية. قليل من وحدات الاحتفاظ بالمخزون للأدوية المتاحة بدون وصفة طبية تتضمن خطوط تقسيم الحبوب أو تعليمات بخط كبير أو عبوات فقاعية مع إشارات لمسية. الشركات التي تحل نقاط الألم المريحة هذه يمكنها الحصول على الولاء في فئة ديموغرافية تقدر الموثوقية على الجدة، محولة ما كان عمل تجربة المستخدم المتخصص إلى تدفق إيرادات قابل للقياس.

قادة صناعة الأدوية المتاحة بدون وصفة طبية

-

شركة باير أيه جي

-

مجموعة هاليون

-

سانوفي إس. إيه.

-

مجموعة ريكيت بينكايزر المحدودة العامة

-

شركة كينفيو براندز المحدودة المسؤولية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: حصلت شركة غلينمارك فارماسيوتيكالز على موافقة إدارة الغذاء والدواء لمحلول أولوباتادين هيدروكلوريد العيني 0.2% كمنتج متاح بدون وصفة طبية.

- مايو 2024: بدأت شركة أمنيل فارماسيوتيكالز في توريد رذاذ النالوكسون الأنفي 4 ملغ المتاح بدون وصفة طبية إلى سلاسل التجزئة الأمريكية، مما يوضح كيف يمكن للحتميات الصحية العامة أن تسرع دخول السوق لمنتجات تقليل الضرر.

نطاق تقرير سوق الأدوية المتاحة بدون وصفة طبية العالمي

وفقاً لنطاق تقرير أبحاث الصناعة هذا، يُشار إلى الأدوية المتاحة بدون وصفة طبية بأنها أدوية غير موصوفة طبياً. هذه الأدوية يمكن شراؤها من قبل فرد دون وصفة طبيب وهي آمنة للاستهلاك دون موافقة الطبيب.

يغطي تقسيم سوق الأدوية المتاحة بدون وصفة طبية نوع المنتج ونوع التركيبة وقناة التوزيع والجغرافيا. حسب نوع المنتج، ينقسم السوق إلى منتجات السعال والبرد والإنفلونزا والمسكنات ومنتجات الأمراض الجلدية ومنتجات الجهاز الهضمي والفيتامينات والمعادن والمكملات (VMS) ومنتجات فقدان الوزن/الغذائية ومنتجات العيون والمساعدات على النوم وأنواع المنتجات الأخرى. حسب نوع التركيبة، ينقسم السوق إلى أقراص وسوائل ومراهم ورذاذ. حسب قناة التوزيع، ينقسم السوق إلى صيدليات المستشفيات وصيدليات التجزئة والصيدليات الإلكترونية وقنوات التوزيع الأخرى. جغرافياً، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير أبحاث الصناعة أيضاً بيانات المبيعات المقدرة واتجاهات السوق لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. لكل قطاع، يتم تقديم حجم الصناعة والتوقعات بالقيمة (بالدولار الأمريكي).

| السعال والبرد والإنفلونزا |

| المسكنات |

| الجهاز الهضمي |

| الأمراض الجلدية |

| الفيتامينات والمعادن والمكملات (VMS) |

| إدارة الوزن |

| العيون |

| مساعدات النوم |

| العناية بالفم |

| الإقلاع عن التدخين |

| مضادات الهيستامين / الحساسية |

| العناية بالأذن |

| العناية بالجروح |

| منتجات أخرى |

| أقراص |

| كبسولات وكبسولات جيلاتينية رخوة |

| سوائل وشراب |

| مساحيق وحبيبات |

| مراهم وكريمات |

| رذاذ وأجهزة استنشاق |

| علكات وأقراص قابلة للمضغ |

| لصقات عبر الجلد |

| صيدليات المستشفيات |

| صيدليات السلاسل التجارية |

| الصيدليات المستقلة ومتاجر الأدوية |

| الصيدليات الإلكترونية |

| قنوات أخرى |

| الأطفال (0-14 سنة) |

| البالغون (15-64 سنة) |

| المسنون (65+ سنة) |

| قائم على المواد الكيميائية |

| عشبي وطبيعي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | السعال والبرد والإنفلونزا | |

| المسكنات | ||

| الجهاز الهضمي | ||

| الأمراض الجلدية | ||

| الفيتامينات والمعادن والمكملات (VMS) | ||

| إدارة الوزن | ||

| العيون | ||

| مساعدات النوم | ||

| العناية بالفم | ||

| الإقلاع عن التدخين | ||

| مضادات الهيستامين / الحساسية | ||

| العناية بالأذن | ||

| العناية بالجروح | ||

| منتجات أخرى | ||

| حسب نوع التركيبة | أقراص | |

| كبسولات وكبسولات جيلاتينية رخوة | ||

| سوائل وشراب | ||

| مساحيق وحبيبات | ||

| مراهم وكريمات | ||

| رذاذ وأجهزة استنشاق | ||

| علكات وأقراص قابلة للمضغ | ||

| لصقات عبر الجلد | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات السلاسل التجارية | ||

| الصيدليات المستقلة ومتاجر الأدوية | ||

| الصيدليات الإلكترونية | ||

| قنوات أخرى | ||

| حسب الفئة العمرية | الأطفال (0-14 سنة) | |

| البالغون (15-64 سنة) | ||

| المسنون (65+ سنة) | ||

| حسب المصدر | قائم على المواد الكيميائية | |

| عشبي وطبيعي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الأدوية المتاحة بدون وصفة طبية العالمي المتوقع بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 247.74 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.80% من مستويات عام 2025.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة في قطاع الأدوية المتاحة بدون وصفة طبية حتى عام 2030؟

آسيا والمحيط الهادئ، مدفوعة بمعدل نمو سنوي مركب قدره 8.7%، مهيأة لتكون السوق الإقليمية الأسرع نمواً بسبب ارتفاع القوة الشرائية للطبقة المتوسطة والانفتاح التنظيمي.

ما مدى أهمية التحول نحو قنوات المبيعات الرقمية لمنتجات الأدوية المتاحة بدون وصفة طبية؟

تتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 10.2%، أكثر من ضعف نمو التجزئة التقليدية، مما يشير إلى تحول لا رجعة فيه نحو المشاركة الاستهلاكية متعددة القنوات.

لماذا تكتسب العلكات والأقراص القابلة للمضغ زخماً في تركيبات الأدوية المتاحة بدون وصفة طبية؟

معدل النمو السنوي المركب المتوقع البالغ 9.8% ينبع من تحسن الطعم والراحة، مما يدفع الالتزام، خاصة في الفيتامينات والمعادن والمكملات.

ما هي الأهمية الاستراتيجية لقاعدة ACNU التابعة لإدارة الغذاء والدواء؟

تمكن القاعدة الأدوية الموصوفة المعقدة من الانتقال إلى وضع الأدوية المتاحة بدون وصفة طبية باستخدام أدوات الاختيار الذاتي الرقمية، مما يوسع فعلياً السوق القابلة للمخاطبة دون المساومة على السلامة.

كيف تؤثر منتجات الأدوية المتاحة بدون وصفة طبية المزيفة على الصناعة؟

تآكل ثقة المستهلكين وتضغط هوامش العلامات التجارية الشرعية، مما يحث المصنعين على الاستثمار في التحقق القائم على البلوك تشين وسلاسل التوريد المصدق عليها للحفاظ على سلامة السوق.

آخر تحديث للصفحة في: