حجم وحصة سوق العلاجات المضادة للسل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

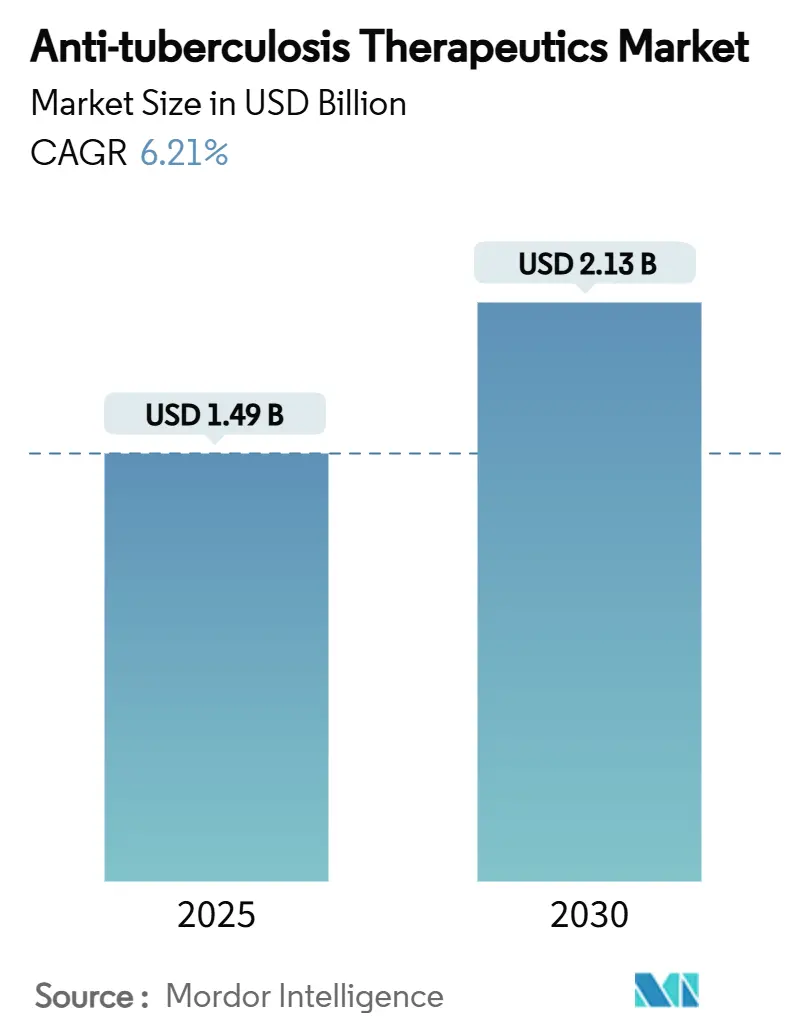

| حجم السوق (2025) | 1.49 مليار دولار أمريكي |

| حجم السوق (2030) | 2.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.21% CAGR |

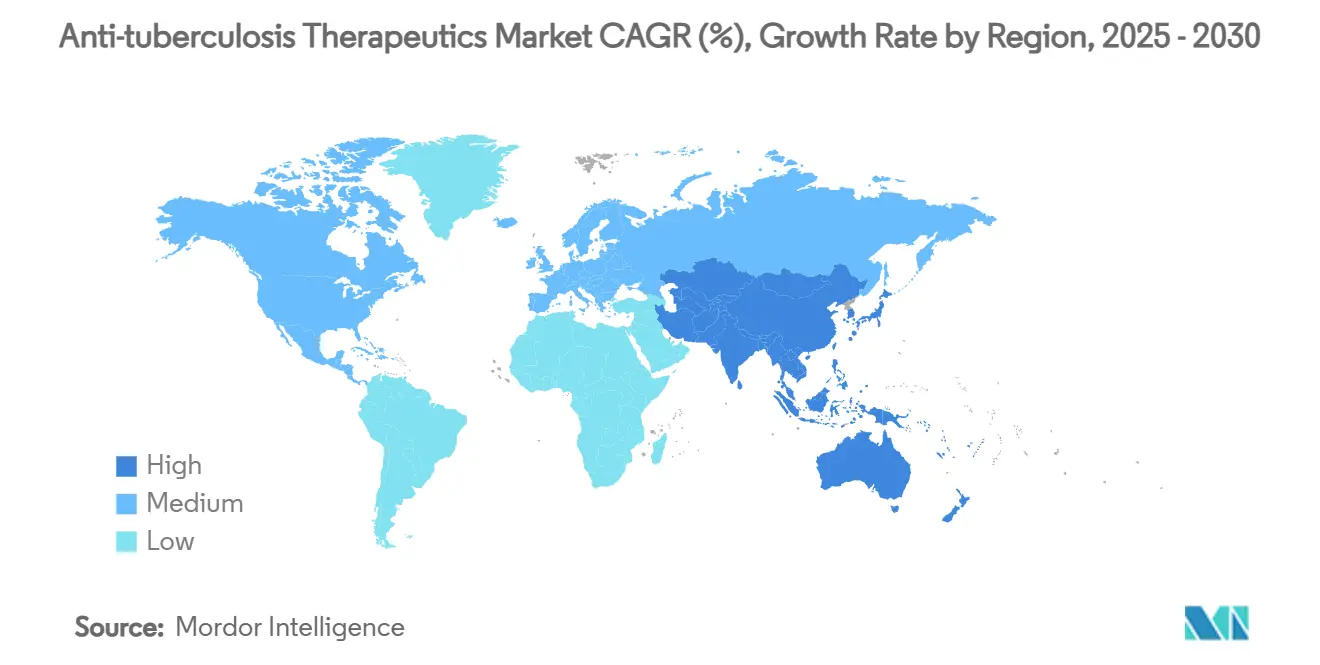

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاجات المضادة للسل بواسطة Mordor Intelligence

بلغ حجم سوق أدوية مكافحة السل 1.49 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.13 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.21%. تحافظ أمريكا الشمالية على موقع الهيمنة في الإيرادات بفضل المخزونات الاستراتيجية المؤسسة وأطر السداد، إلا أن التوسع في المشتريات في منطقة آسيا والمحيط الهادئ - بقيادة برنامج الهند الوطني للقضاء على السل وتكثيف الصين للفحص - يُسرّع التنويع الجغرافي. تتجه ديناميكيات فئات الأدوية نحو العوامل الجديدة مثل البيداكيلين والبريتومانيد مع ارتفاع المقاومة للعلاجات التقليدية من الخط الأول، بينما تُوسّع قنوات الطلب الرقمية من وصول المرضى في البيئات محدودة الموارد. تتمحور استراتيجيات الشركات بشكل متزايد حول التحالفات الاستراتيجية التي تربط الجزيئات المبتكرة بتشخيصات الذكاء الاصطناعي لتأمين عروض الرعاية المتكاملة، وهو اتجاه يساعد على تخفيف التشتت ورفع مسار سوق أدوية مكافحة السل الإجمالي.

النقاط الرئيسية للتقرير

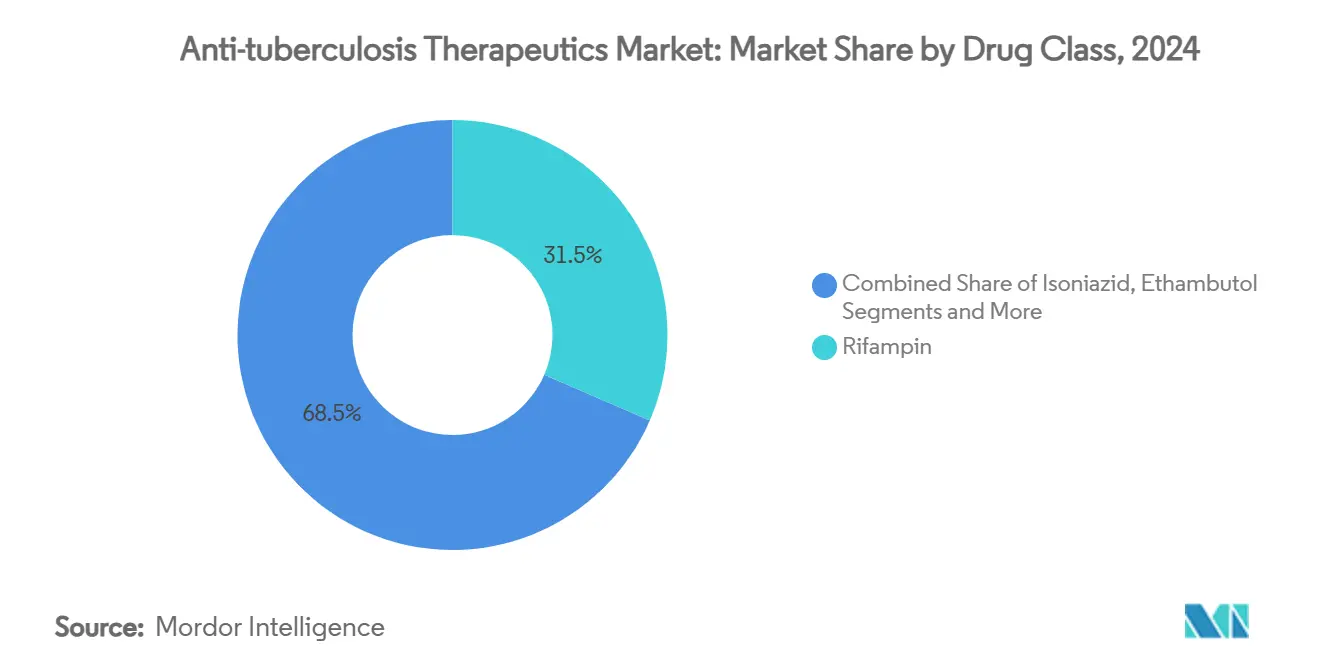

- حسب فئة الدواء، تصدر الريفامبين بحصة إيرادات قدرها 31.51% في عام 2024؛ ومن المتوقع أن يسجل البيداكيلين معدل نمو سنوي مركب قدره 13.25% حتى عام 2030.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على حصة 52.32% من حجم سوق أدوية مكافحة السل في عام 2024، بينما من المقرر أن تتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 8.61% حتى عام 2030.

- حسب الجغرافيا، شكلت أمريكا الشمالية 42.32% من حصة سوق أدوية مكافحة السل في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.61% بين عامي 2025 و2030.

- حسب المستخدم النهائي، حافظت المستشفيات والعيادات على حصة 45.53% من حجم سوق أدوية مكافحة السل في عام 2024؛ والمنظمات غير الربحية تتقدم بمعدل نمو سنوي مركب قدره 10.15% حتى عام 2030.

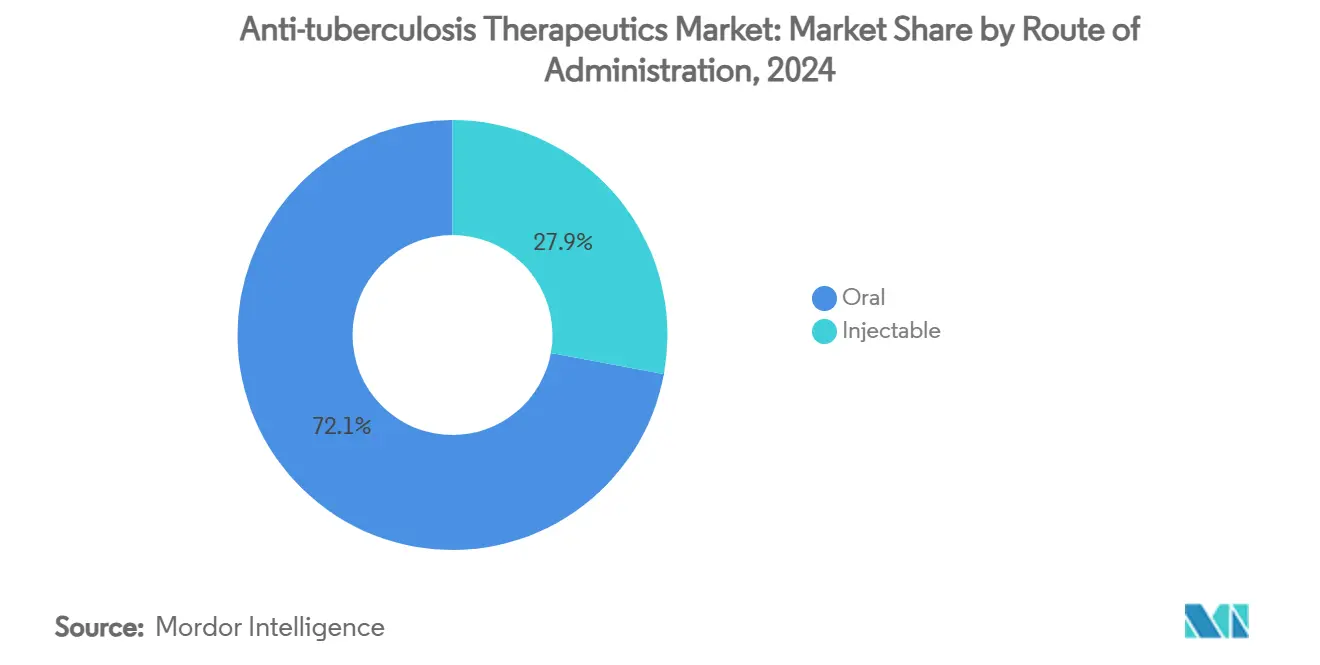

- حسب طريق الإعطاء، مثلت التركيبات الفموية حصة 72.12% في عام 2024 وتستمر في تسجيل معدل نمو سنوي مركب قدره 7.71% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للعلاجات المضادة للسل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السل | +1.8% | آسيا والمحيط الهادئ وأفريقيا الأعلى | المدى المتوسط (2-4 سنوات) |

| زيادة حدوث سلالات MDR و XDR | +2.1% | أوروبا الشرقية وآسيا | المدى الطويل (≥ 4 سنوات) |

| زخم تمويل منظمة الصحة العالمية لإنهاء السل | +1.2% | البلدان عالية العبء حول العالم | المدى القصير (≤ سنتان) |

| مبادرات التوعية الحكومية | +0.9% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى أفريقيا وأمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| اختراقات الأنظمة الفموية قصيرة المدى | +1.5% | الاعتماد المبكر في الأسواق المتطورة | المدى القصير (≤ سنتان) |

| اعتماد الفحص الشعاعي المدعوم بالذكاء الاصطناعي | +0.7% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السل

وصل الحدوث العالمي إلى 10.8 مليون حالة جديدة في عام 2023، وهو الأعلى منذ بداية المراقبة الرسمية ويتجاوز وفيات كوفيد-19. شهدت الهند وإندونيسيا والفلبين فجوات إبلاغ شديدة خلال سنوات الجائحة التي تُترجم الآن إلى انتقال مكثف في المجتمع. تحمل جنوب شرق آسيا وحدها 46% من العدوى العالمية، وهو عبء تضخمه الازدحام المرتبط بالفقر في المناطق سريعة التحضر[1]بنك التنمية الآسيوي، "موارد الجائحة وظروف المعيشة الأفضل مفتاح مكافحة السل،" ADB.ORG. عبر هذه البيئات، ترفع تراكمات الحالات الطلب على أدوية الخط الأول والثاني، محافظة على نمو الحجم لسوق أدوية مكافحة السل حتى حيث تبقى ميزانيات الصحة مقيدة.

زيادة حدوث سلالات MDR و XDR

يُشكل السل المقاوم للأدوية المتعددة تقريباً 5% من جميع الحالات إلا أنه يُشكل حتى 20% من وفيات السل، وتُظهر المراقبة الجينومية أن 28% من السلالات المقاومة تنتشر من شخص إلى آخر بدلاً من النشوء الجديد. تسجل أوروبا الشرقية وأجزاء من أفريقيا جنوب الصحراء أعلى عبء MDR و XDR في العالم، بينما يرتفع حدوث pre-XDR في آسيا. فقط 44% من مرضى السل المقاوم للأدوية المتعددة المشخصين يتلقون علاجاً ملائماً، مما يؤكد الحاجة الماسة لابتكار خط الإنتاج الذي يحافظ على توجه سوق أدوية مكافحة السل نحو آليات عمل جديدة.

اختراقات الأنظمة الفموية قصيرة المدى

بروتوكولات BPaL/BPaLM المعتمدة من منظمة الصحة العالمية لمدة 6 أشهر تقلص وقت العلاج بحتى 18 شهراً وتحقق نجاحاً يقارب 90%، وهو قفزة من 52% التاريخية. وافقت الهند على استخدام BPaLM على الصعيد الوطني لما يُقدر بـ 75,000 مريض مقاوم للأدوية في عام 2024. تكرر البرازيل والفلبين النشر واسع النطاق عبر مراكز التعلم من الأقران المنسقة بواسطة تحالف السل، مما يُشير إلى ميل هيكلي نحو التركيبات الفموية عالية القيمة التي تُعيد تموضع موردي المكونات داخل سوق أدوية مكافحة السل.

اعتماد الفحص الشعاعي المدعوم بالذكاء الاصطناعي

الموجات فوق الصوتية الرئوية المدعومة بالذكاء الاصطناعي تتفوق على التفسير البشري بـ 9 نقاط مئوية، محققة حساسية 93% وخصوصية 81% في تجارب الكشف. نشر رومانيا الميداني لوحدات الأشعة السينية المتنقلة المساعدة بالذكاء الاصطناعي بين المجتمعات المشردة يوضح الجدوى الواقعية. هذه الأدوات تقلل زمن التشخيص في المناطق نادرة القوى العاملة وتُدخل المزيد من المرضى المؤكدين في القنوات العلاجية، مما يرفع فعلياً سوق أدوية مكافحة السل القابل للتناول.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الآثار الجانبية المرتبطة بالأدوية | -1.4% | مجموعات الأطفال والمسنين عالمياً | المدى المتوسط (2-4 سنوات) |

| التكلفة العالية لعلاج MDR/XDR | -1.8% | البلدان منخفضة ومتوسطة الدخل في أفريقيا وآسيا | المدى الطويل (≥ 4 سنوات) |

| العلاج الطويل وضعف الالتزام | -1.1% | الإعدادات محدودة الموارد عالمياً | المدى المتوسط (2-4 سنوات) |

| هشاشة سلسلة توريد API (ريفابنتين) | -0.9% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الآثار الجانبية المرتبطة بالأدوية

أنظمة الخط الأول تُثير معدلات سمية كبدية تصل إلى 27% في الأطفال، مع البيرازيناميد والإيزونيازيد الأكثر تورطاً[2]المجلة العالمية لطب الأطفال السريري، "فهم السمية الكبدية المحدثة بأدوية مكافحة السل،" WJGNET.COM. الأحداث الخطيرة مثل الإصابة الكلوية الحادة المحدثة بالريفامبيسين تُعقد الإدارة في مرضى الأمراض الكلوية المزمنة. هذه الهواجس الأمنية تؤدي إلى تبديل الأنظمة التي تُقوض الالتزام وتضغط على المبتكرين لمتابعة تركيبات أكثر أماناً، بما في ذلك الدراسات المبكرة على التحاميل المستقيمية لعدم التحمل الهضمي الشديد. مخاطر السمية المستمرة تُحد من وتيرة الاستيعاب وتُثقل كاهل إمكانية نمو سوق أدوية مكافحة السل.

التكلفة العالية لعلاج MDR/XDR

تبلغ تكاليف علاج السل المقاوم للأدوية المتعددة الوسطية 5,047 دولاراً أمريكياً مقارنة بـ 807 دولاراً أمريكياً للحالات الحساسة للأدوية، مما يدفع 29.9% من الأسر التايلندية إلى عتبات الإنفاق الكارثي. رغم أن أسعار البيداكيلين انخفضت 55% عبر مرفق الأدوية العالمي، إلا أن الأنظمة الفموية بالكامل لا تزال تُجهد الميزانيات في البلدان محدودة الموارد. التعرض العالي للدفع من الجيب يؤجل البدء في الوقت المناسب ويُخفف من سوق أدوية مكافحة السل في عدة مناطق جغرافية عالية العبء.

تحليل القطاعات

حسب فئة الدواء: العوامل الجديدة تقود الابتكار

وصل حجم سوق أدوية مكافحة السل للريفامبين إلى 468 مليون دولار في عام 2024، مما يُترجم إلى حصة 31.51% التي تؤكد وضعه في الخط الأمامي. البيداكيلين، مع ذلك، يتقدم بمعدل نمو سنوي مركب 13.25% حيث يتحول الأطباء نحو الأنظمة التي تقاوم المقاومة. الإيزونيازيد والإيثامبوتول يحتفظان بالأهمية العلاجية إلا أنهما يواجهان توقعات إيرادات مسطحة بسبب التشبع ومسائل عدم التحمل. البريتومانيد يُسرّع من خلال الإدراج في بروتوكولات BPaL المدعومة من منظمة الصحة العالمية، بينما استخدام الفلوروكينولون يتباطأ استجابة لأنماط المقاومة الموثقة. المرشحون من خط الإنتاج مثل TBAJ-876 وganfeborole يوضحون كيف تُشكل المركبات من الجيل التالي التسلسلات الهرمية التنافسية داخل سوق أدوية مكافحة السل. تحصي منظمة الصحة العالمية 28 عاملاً استقصائياً نشطاً، منها 18 كيان كيميائي جديد، مما يُبرز منظراً اكتشافياً قوياً لكن لا يزال محفوفاً بالمخاطر.

التقدم السريري المستمر يُؤكد الفرصة التجارية. JNJ-6640 من Johnson & Johnson، مثبط PurF، يُظهر إمكانية رائدة في فئته. تقييم TB Alliance في المرحلة الثانية في خمس بلدان لـ TBAJ-876 يسعى لتخفيف مقاومة البيداكيلين الناشئة. مع نضج بيانات الفعالية، مفاوضات التسعير مع مرافق المشتريات قد تفتح حجوماً إضافية كبيرة، خاصة في إعدادات الدخل المتوسط الحساسة للسعر حيث اعتماد سوق أدوية مكافحة السل تاريخياً تخلف عن الحاجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المنظمات غير الربحية تُسرّع الوصول

ولدت المستشفيات والعيادات 680 مليون دولار في إيرادات أدوية مكافحة السل في عام 2024، تعادل حصة 45.53% بمساعدة المشتريات المركزية والتشخيص الموقعي. المنظمات غير الربحية، المُغذاة بصرف الصندوق العالمي ومنح مؤسسة جيتس، من المتوقع أن تنمو 10.15% سنوياً حتى عام 2030، الأسرع بين المستخدمين النهائيين. نماذج الانخراط بين القطاعين العام والخاص مثل STEPS في كيرالا وNi-kshay Mitras في الهند تُظهر كيف يُعزز الشركاء الخيريون التسليم للميل الأخير في المناطق محرومة الخدمات، بينما تحافظ المراكز التشخيصية الخاصة على التوسع في منتصف الرقم الواحد حيث يوسع الاختبار الجزيئي المتقدم مزيج العملاء، بينما تمد العيادات المتنقلة الوصول للخدمة في مناطق النزاع والمجتمعات الرحالة، مما يُعمق اختراق سوق أدوية مكافحة السل الإجمالي.

استراتيجياً، تُمارس الآن المنظمات غير الحكومية تأثيراً هائلاً على خيارات الأدوية، غالباً ما تُصر على مشتريات BPaL/BPaLM التي تُفضل العوامل الأحدث. نفوذها التمويلي يضغط على المصنعين لقبول التسعير المتدرج ويُحفز الاتفاقيات القائمة على الحجم عبر آليات مثل مرفق الأدوية العالمي. للمطورين، برامج الوصول المصممة قد تُحقق مكاسب سمعة وحصة سوقية، لكن فقط إذا كان أمان التوريد مضموناً وسط نقص دوري للمكونات الصيدلانية الفعالة.

حسب طريق الإعطاء: هيمنة الفموي تستمر

حجزت المنتجات الفموية 72.12% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تُظهر أسرع معدل نمو سنوي مركب 7.71%، مدعومة بموافقة منظمة الصحة العالمية على دورات فموية بالكامل لستة أشهر. الطرق القابلة للحقن تخدم منافذ الرعاية الحرجة، خاصة للعدوى المقاومة على نطاق واسع أو عدم التحمل المعوي، إلا أن حصتها تتقلص مع ابتعاد الإرشادات السريرية عن التركيبات القائمة على أمينوغليكوزيد. الأنظمة المبتكرة القابلة للاستنشاق بالجسيمات الدقيقة والتركيبات الثلاثية للمسحوق الجاف من البريتومانيد والموكسيفلوكساسين والبيرازيناميد قد تُنشئ فئة إعطاء مختلطة تحسن توصيل الدواء الرئوي مع الحفاظ على بساطة الالتزام. هذه المنصات تُقدم روافع تمييز للشركات الساعية لالتقاط شرائح إضافية من سوق أدوية مكافحة السل.

العلاج بالحقن يبقى لا غنى عنه في سيناريوهات العناية المركزة، وتطوير البرازيل لبروتوكولات رسمية لمرضى السل المرضى بشدة يُشير إلى طلب مستمر، إن كان محدوداً. المصنعون القادرون على توصيل حقن جاهزة للاستخدام أو مستودعات طويلة المفعول يمكنهم ترسيخ محافظ متخصصة مع تنويع المخاطر بعيداً عن منافسة الفموي من الخط الأول.

حسب قناة التوزيع: التحول الرقمي يُسرّع

حافظت صيدليات المستشفيات على حصة 52.32% في عام 2024، مدفوعة بتسليم الرعاية المتكاملة وسيطرة الأدوية. الصيدليات الإلكترونية، رغم صغرها حالياً، تنمو 8.61% سنوياً حيث تستمر تغيرات السلوك لعصر الجائحة. تجريب SHOPS Plus في الهند أوفى 866 توصيلاً منزلياً أثناء الإغلاق، مُثبتاً جدوى الوفاء الرقمي حتى حيث انتشار الإنترنت متواضع. تستمر صيدليات المجتمع في ربط المرضى بالإغاثة العرضية المتاحة بدون وصفة، إلا أن إدارة السل للرعاية المعيارية على مستوى التجزئة تبقى غير متساوية؛ سجل مسح تسوق سري باكستاني إدارة متوافقة مع الإرشادات في 37.7% فقط من الزيارات. تصوغ الحكومات لذلك أُطر اعتماد قد تُوجه في النهاية حجوم سوق أدوية مكافحة السل المدعومة عبر بوابات التجارة الإلكترونية المفحوصة.

للمصنعين، استراتيجيات متعددة القنوات محورية. برامج الشحن المباشر للمريض تقلل التسرب وقد تحسن اليقظة الصيدلانية عبر أدوات الالتزام الرقمية المدمجة. هذه القدرات، مقترنة بالمشتريات المتدرجة من المخزونات المركزية، تسمح للموردين بموازنة التذبذب الناشئ من اختناقات API التي تؤثر دورياً على أدوية المستشفيات.

التحليل الجغرافي

تُساهم أمريكا الشمالية بـ 42.32% من الإيرادات العالمية، مما يعكس البنية التحتية المتقدمة للمراقبة وسداد التأمين ووجود مخزونات الطوارئ لتخفيف النقص[3]مراكز السيطرة على الأمراض والوقاية منها، "ملاحظات من الميدان: انقطاعات التوريد،" CDC.GOV. دفعة القضاء في المنطقة بين السكان المولودين في الأمريكتين تستهدف حدوثاً أقل من 0.4 لكل 100,000 بحلول عام 2025، مُغذية استيعاب أنظمة ريفابنتين الوقائية والتشخيصات عالية الخصوصية. إلا أن هشاشة سلسلة التوريد تستمر: نفاد مخزون كاليفورنيا عام 2023 للفمويات من الخط الأول حث نشر مخزون الطوارئ المركزي بينما تصارعت كندا مع انقطاعات الريفامبين التي تُخاطر بحرمان المجتمعات الأصلية من الخدمات. بروتوكولات التخفيف تقود عقود التجديد الثابت التي تُستقر الطلب داخل سوق أدوية مكافحة السل.

آسيا والمحيط الهادئ هي المجموعة الأسرع نمواً بمعدل نمو سنوي مركب 9.61%. إدخال الهند لـ BPaLM لـ 75,000 مريض والرعاية المجتمعية عبر أكثر من 82,000 Ni-kshay Mitras مسجل يوضح التعبئة العامة على نطاق واسع. النمذجة الزمانية-المكانية للصين تتنبأ بارتفاعات وفيات موضعية بحلول 2030 دون تدخل مكثف. إندونيسيا تشارك في تجارب المرحلة الثالثة لمرشح لقاح M72/AS01E، مما يُرسخ وضعها كمحور ابتكار خط مقدم [WHO.INT]. حصة العدوى الثقيلة لجنوب شرق آسيا البالغة 46% بالإضافة إلى الوصول الصحي غير المتساوي تجعل المنطقة محورية لتوسع سوق أدوية مكافحة السل المستقبلي.

أوروبا تُظهر نمواً معتدلاً لكنها تتصدى لارتفاع حدوث الأطفال، صاعداً 10% إلى 38,993 حالة عبر 29 دولة في الاتحاد الأوروبي/المنطقة الاقتصادية الأوروبية في عام 2023. نجاح العلاج يبقى عند 67.9%، بعيداً عن هدف 90%، بينما إنجاز MDR يجلس عند 56%، مُستدام الطلب الكامن للأنظمة الجديدة. التوعية المساعدة بالذكاء الاصطناعي في رومانيا والاتحادات مثل ERA4TB تُجسد الاستثمار الإقليمي في أنظمة الجيل التالي. أسواق الشرق الأوسط وأفريقيا مُشكلة بعبء مقاوم للأدوية عالي وتمويل مجزأ، إلا أن خفض أسعار البيداكيلين يحسن القدرة على تحمل التكاليف. أمريكا الجنوبية، بقيادة لجنة القضاء على السل بين الوزارات في البرازيل، تُظهر مشتريات متصاعدة للتركيبات الفموية، مُنشئة سحباً جديداً لسوق أدوية مكافحة السل.

المشهد التنافسي

يبقى سوق أدوية مكافحة السل مجزأً معتدلاً إلا أنه يميل نحو التوحيد حول المبتكرين القادرين على دمج العلاج والتشخيص والالتزام الرقمي. Johnson & Johnson تقود الوضع عبر البيداكيلين لكن إنفاذ براءة الاختراع المُرتخي في جنوب أفريقيا ضيّق ممر حصريتها وخفّض الأسعار إلى 130 دولاراً لكل دورة، مُقوضة بعرض Lupin البالغ 90 دولاراً عبر مرفق الأدوية العالمي. TB Alliance تُنسق أكبر محفظة مستقلة، مُستفيدة من تمويل الحكومة الأسترالية لتشغيل محور المعرفة PeerLINC الذي يُسرّع نشر النظام عبر آسيا.

أمان التوريد ظهر كمميز حاسم بعد نقص الإيزونيازيد والريفامبين عام 2023؛ الشركات ذات عقود API متعددة المصادر ربحت مناقصات الطوارئ وقوّت موثوقية العلامة التجارية. الداخلون الحيويون يركزون على العلاجات الموجهة للمضيف والجزيئات الصغيرة المستهدفة لـ PurF أو leuRS، معتمدين على حوافز الأمراض النادرة لموازنة مخاطر التطوير. الشراكات الرابطة بين شركات الذكاء الاصطناعي الشعاعي الناشئة ومطوري الأدوية تتكاثر: Fujirebio ومستشفى هايدلبرغ الجامعي تلقوا منحة 6.9 مليون دولار من صندوق GHIT لتطوير مشترك لتشخيصات مصاحبة قد تُسرّع بداية العلاج.

الكثافة التنافسية ستحتد على الأرجح مع توسع أهلية الجنيس بعد انتهاء صلاحية براءة الاختراع ومع استغلال الحكومات للمشتريات المجمعة للمطالبة بتنازلات سعرية أعمق. اللاعبون القادرون على دعم انضباط السعر ببيانات اليقظة الصيدلانية القوية ومنصات الالتزام الرقمي مُهيئون للدفاع عن الحصة عندما تتحول المشتريات من مقاييس قائمة على الحجم إلى النتائج، مُمددين تأثيرهم على هيكل سوق أدوية مكافحة السل.

قادة صناعة العلاجات المضادة للسل

-

شركة Macleods Pharmaceuticals Ltd

-

شركة Otsuka Pharmaceutical Co. Ltd

-

شركة Sequella, Inc.

-

شركة Lupin Limited

-

شركة Johnson & Johnson (Janssen)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: منحت الحكومة الأسترالية 17 مليون دولار أسترالي لتحالف السل لتعزيز البحث السريري وإنشاء محور المعرفة PeerLINC الداعم لنشر نظام BPaL/M.

- فبراير 2025: أعلنت شراكة وقف السل لمرفق الأدوية العالمي تخفيض سعر بنسبة 54% للبيداكيلين المقدم من Lupin وMacleods، خافضاً التكلفة إلى 90 دولاراً لكل دورة علاجية.

نطاق تقرير السوق العالمي للعلاجات المضادة للسل

وفقاً لنطاق التقرير، السل (TB) هو مرض يؤثر على السكان عبر العالم. رغم أن السل مرض قابل للشفاء، إلا أنه يبقى من أكثر أسباب الوفاة شيوعاً بين البالغين، خاصة في الاقتصادات الناشئة. سوق العلاجات المضادة للسل مقسم حسب فئة الدواء (الإيزونيازيد، الريفامبين، الإيثامبوتول، البيرازيناميد، الفلوروكينولونات، البيداكيلين، أمينوغليكوزيدات، الثيوأميدات، الببتيدات الحلقية، وفئات الأدوية الأخرى)، المستخدم النهائي (المستشفيات والعيادات، الوكالات الحكومية، المنظمات غير الربحية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الإيزونيازيد |

| الريفامبين |

| الإيثامبوتول |

| البيرازيناميد |

| الفلوروكينولونات |

| البيداكيلين |

| البريتومانيد |

| الديلامانيد |

| أمينوغليكوزيدات |

| الثيوأميدات |

| الببتيدات الحلقية |

| فئات الأدوية الأخرى |

| المستشفيات والعيادات |

| المنظمات غير الربحية |

| مراكز التشخيص الخاصة |

| أخرى |

| فموي |

| حقن |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| صيدليات إلكترونية |

| أخرى (قنوات المنظمات غير الحكومية والتبرعات، المشتريات العامة وبرامج DOTS) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | الإيزونيازيد | |

| الريفامبين | ||

| الإيثامبوتول | ||

| البيرازيناميد | ||

| الفلوروكينولونات | ||

| البيداكيلين | ||

| البريتومانيد | ||

| الديلامانيد | ||

| أمينوغليكوزيدات | ||

| الثيوأميدات | ||

| الببتيدات الحلقية | ||

| فئات الأدوية الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| المنظمات غير الربحية | ||

| مراكز التشخيص الخاصة | ||

| أخرى | ||

| حسب طريق الإعطاء | فموي | |

| حقن | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| صيدليات إلكترونية | ||

| أخرى (قنوات المنظمات غير الحكومية والتبرعات، المشتريات العامة وبرامج DOTS) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أدوية مكافحة السل؟

وصل حجم سوق أدوية مكافحة السل إلى 1.49 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 2.13 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود من ناحية الإيرادات؟

حافظت أمريكا الشمالية على 42.32% من الإيرادات العالمية في عام 2024، مدعومة بالمشتريات القوية والمخزونات الدوائية الاستراتيجية.

لماذا تكتسب العوامل الجديدة مثل البيداكيلين زخماً؟

البيداكيلين يدعم أنظمة فموية بالكامل لستة أشهر معتمدة من منظمة الصحة العالمية تحقق معدلات نجاح تقارب 90% ضد السل المقاوم للأدوية، مما يقود معدل نمو سنوي مركب 13.25% لتلك الفئة.

كيف يؤثر التحول الرقمي على التوزيع؟

الصيدليات الإلكترونية تتوسع بمعدل نمو سنوي مركب 8.61% حيث تُثبت تجارب الصيدلة الإلكترونية فعالية في الحفاظ على استمرارية العلاج، خاصة أثناء اضطرابات النظام الصحي.

ما العوامل التي تحد من نمو السوق؟

القيود الرئيسية تشمل التكاليف العالية لأنظمة MDR/XDR والتفاعلات الدوائية الضارة والنقص الدوري للمكونات الفعالة الذي يعطل التوريد المتسق.

آخر تحديث للصفحة في: