حجم وحصة سوق العلاجات المضادة للفيروسات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 57.87 مليار دولار أمريكي |

| حجم السوق (2030) | 64.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.06% CAGR |

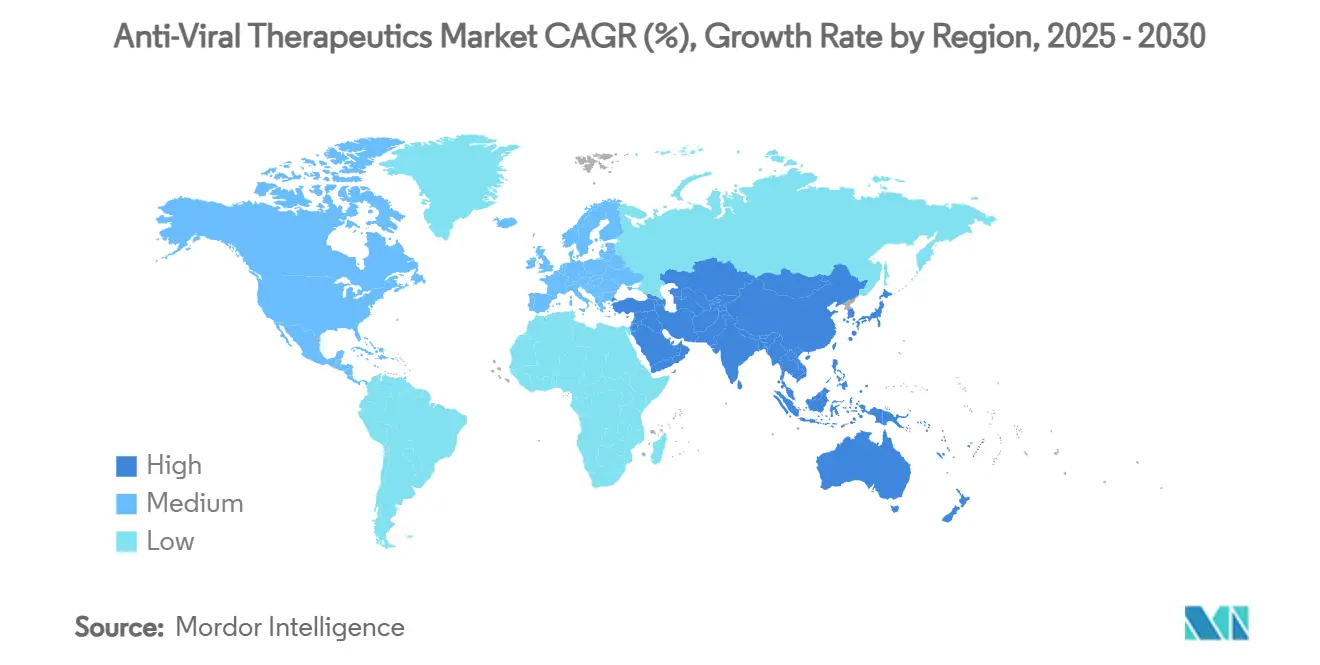

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

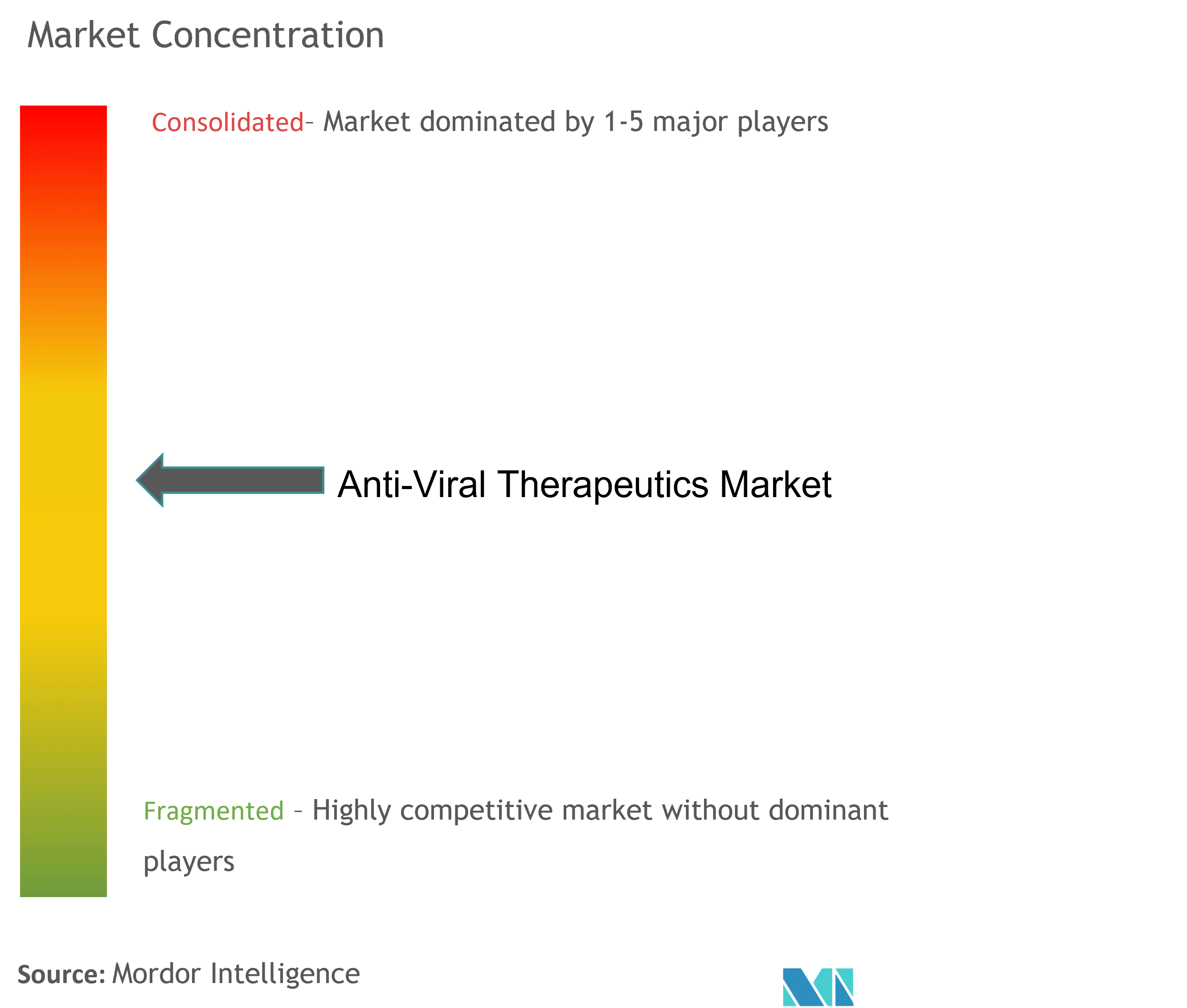

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاجات المضادة للفيروسات من قبل Mordor Intelligence

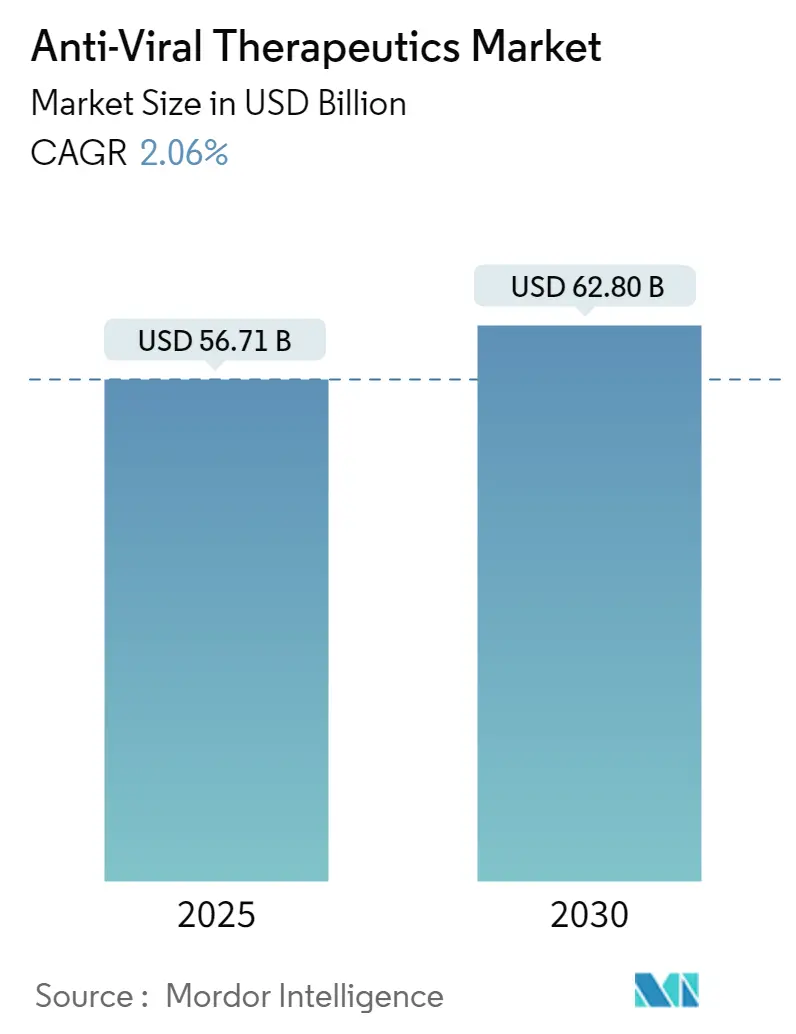

يبلغ حجم سوق العلاجات المضادة للفيروسات 56.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 62.80 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب يبلغ 2.06%، مما يسلط الضوء على مجال مستقر ولكنه غني بالفرص حيث تلتقي الجزيئات الصغيرة التقليدية مع ابتكارات التوصيل عالية القيمة. تشكل التركيبات طويلة المفعول واكتشاف المركبات الرائدة الموجه بالذكاء الاصطناعي والبرامج الحكومية واسعة الطيف عناوين التركيز الاستثماري الحالي، بينما انتهاء براءات الاختراع للمضادات الفيروسية من الجيل الأول يخفف من نمو العناوين الرئيسية. يعطي مطورو العلاجات الأولوية لحزم الأدلة الواقعية لضمان تعويض مناسب مع تشديد قواعد مراقبة الأسعار في الاقتصادات الرئيسية. تبقى الكثافة التنافسية معتدلة لأن لاعبي النطاق لا يزالون يهيمنون على التوزيع العالمي، إلا أن خطوط أنابيب التكنولوجيا الحيوية المتمايزة تجتذب شراكات متميزة. كما يتنقل سوق العلاجات المضادة للفيروسات في تقوية سلسلة التوريد، مع توسع قدرات السلسلة الباردة التي تمكن وصولاً أوسع للمواد البيولوجية والحقن طويلة المفعول.

الاستنتاجات الرئيسية للتقرير

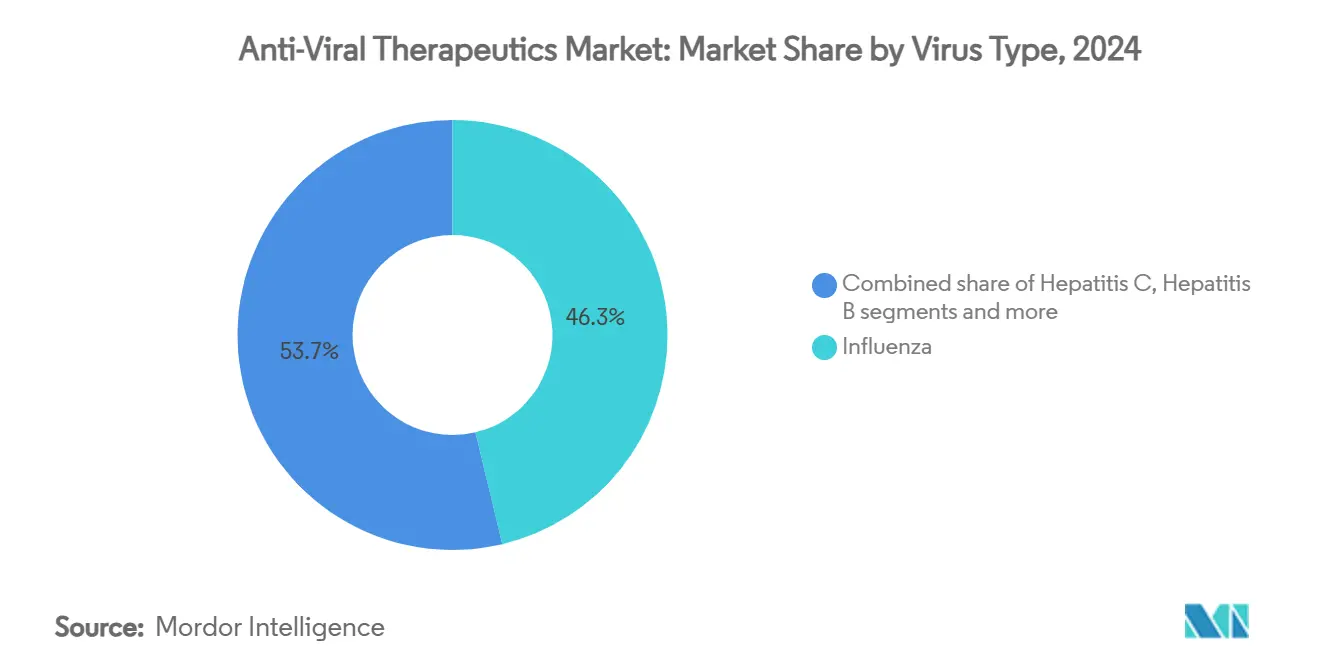

حسب نوع الفيروس، تصدرت مضادات الفيروسات للأنفلونزا بحصة إيرادات تبلغ 46.29% في عام 2024؛ من المتوقع أن تتوسع علاجات كوفيد-19/سارس-كوف-2 بمعدل نمو سنوي مركب يبلغ 3.78% حتى عام 2030.

حسب فئة الدواء، استحوذت مثبطات النسخ العكسي على 33.94% من حصة سوق العلاجات المضادة للفيروسات في عام 2024، بينما من المتوقع أن تنمو مثبطات الكبسولة بمعدل نمو سنوي مركب يبلغ 3.91% حتى عام 2030.

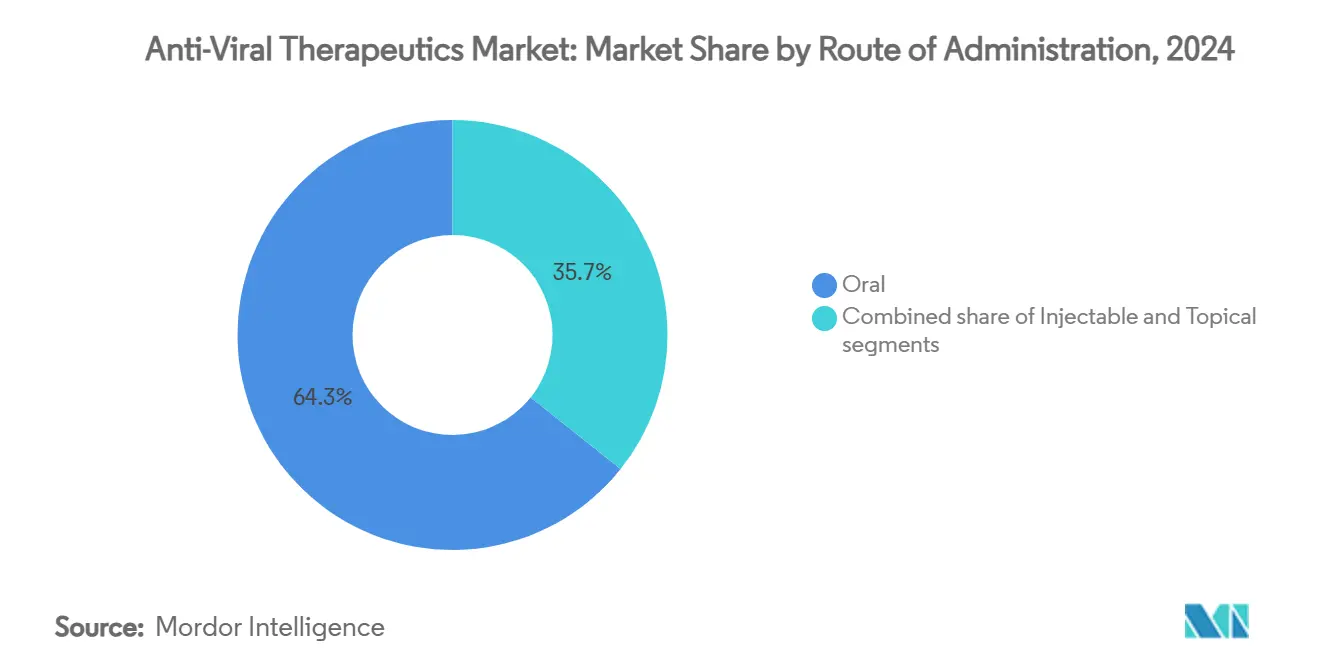

حسب طريقة الإعطاء، استحوذت العلاجات الفموية على حصة تبلغ 64.28% من حجم سوق العلاجات المضادة للفيروسات في عام 2024، بينما تتقدم التركيبات الموضعية بمعدل نمو سنوي مركب يبلغ 4.05% حتى عام 2030.

حسب الجغرافيا، احتلت أمريكا الشمالية 34.91% من إيرادات عام 2024 وآسيا المحيط الهادئ في المسار الصحيح لأسرع معدل نمو سنوي مركب يبلغ 4.19% بين 2025-2030.

اتجاهات ورؤى السوق العالمي للعلاجات المضادة للفيروسات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع خطوط أنابيب الحقن طويلة المفعول | +0.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| طفرة في اعتماد العلاج المركب لفيروس نقص المناعة البشرية | +0.6% | عالمي، متركز في المناطق عالية العبء | المدى الطويل (≥ 4 سنوات) |

| انتشار البحث والتطوير المضاد للفيروسات المدفوع بكوفيد-19 | +0.4% | عالمي، مع مراكز الابتكار في أمريكا الشمالية والاتحاد الأوروبي وآسيا المحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تصميم النظائر النوكليوسيدية المدعومة بالذكاء الاصطناعي | +0.3% | أمريكا الشمالية والاتحاد الأوروبي كنواة، انتشار إلى آسيا المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تمويل القطاع العام للعوامل واسعة الطيف | +0.2% | عالمي، مبادرات بقيادة حكومية | المدى المتوسط (2-4 سنوات) |

| منصات mRNA تتحول إلى مضادات الفيروسات | +0.1% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع خطوط أنابيب الحقن طويلة المفعول

دخل lenacapavir الذي يُعطى مرتين سنوياً إلى سوق العلاجات المضادة للفيروسات في عام 2025 وأعاد فوراً تشكيل توقعات الالتزام من خلال تقليل زيارات العيادة، وهو عائق رئيسي في البيئات منخفضة الموارد. تحافظ الحاملات النانوية البلورية المملوكة على مستويات الدواء لمدة تصل إلى ستة أشهر، مما يحسن ثبات قمع الفيروس ويقلل تكاليف المراقبة. بناءً على هذه النقطة التوضيحية، يشير MK-8527 الفموي الشهري من شركة Merck إلى موجة تالية حيث تنافس كبسولات الإطلاق المعدل الحقن من حيث الراحة. مكاسب قدرة النظام الصحي تهم أكثر في المناطق التي تعيق فيها العيادات المثقلة بالأعباء برامج الحبوب اليومية. يفضل الدافعون هذه الأنظمة بشكل متزايد لأن قلة الجرعات المفقودة تترجم إلى تكاليف أقل لتقدم الرعاية. مع نضج التصنيع، يُتوقع تعادل التسعير مع الأدوية الفموية اليومية، مما يسرع الامتصاص العالمي خارج الأسواق المعتمدة المبكر التي ترسو حالياً الأحجام.

طفرة في اعتماد العلاج المركب لفيروس نقص المناعة البشرية

تتحول الممارسة السريرية من الأسس ثلاثية الأدوية نحو اقترانات ثنائية أو طويلة المفعول تحد من السمية التراكمية مع الحفاظ على الأحمال الفيروسية غير القابلة للاكتشاف. تسعى التركيبات المشتركة مثل lenacapavir بالإضافة إلى islatravir إلى ضمان تغطية متعددة الآليات ضد المقاومة، وبرنامج GSK-ViiV VH499/VH184 يردد نفس الاستراتيجية في مجال هدف جديد. تكافئ الجهات التنظيمية هذه التركيبات ذات الجرعة الثابتة بمراجعات ذات أولوية لأن الجانب الإيجابي للالتزام يولد فوائد صحية عامة لاحقة. بالنسبة للشركات الدوائية الراسخة التي تواجه تآكلاً عاماً في مثبطات البروتياز الأقدم، توفر التركيبات من الجيل التالي هامشاً قابلاً للدفاع عنه وتمدد دورات حياة العلامة التجارية. يستفيد سوق العلاجات المضادة للفيروسات من قيم أعلى لكل مريض، بينما يرى المرضى حبوباً أقل وخطر تفاعل دوائي منخفض مع تقدمهم في السن مع الأمراض المصاحبة.

انتشار البحث والتطوير المضاد للفيروسات المدفوع بكوفيد-19

ضغطت الجائحة الجداول الزمنية للاكتشاف، وتحققت من النقاط النهائية البديلة، وقامت بتوسيع قدرة API المضادة للفيروسات، وكل هذا ينتشر الآن في برامج فيروسية تنفسية ونظامية أخرى [1]المصدر: شيونوغي وشركاؤها، "تجربة SCORPIO-PEP المرحلة 3: Ensitrelvir هو أول وحيد مضاد فيروسي فموي لكوفيد-19 يُظهر الوقاية،" shionogi.com . أكد تخفيض المخاطر بنسبة 67% لـ Ensitrelvir في الوقاية بعد التعرض على الحالة التجارية للمضادات الفيروسية الوقائية خارج اللقاحات. تم إعادة تجهيز منصات فحص مثبط البروتياز المبنية لـ SARS-CoV-2 للأنفلونزا وRSV، مما يقصر دورات الانتقال من الهدف إلى الرائد. تحافظ السلطات التنظيمية التي تتبع المسار السريع لعلاجات كوفيد على مسارات خاصة للعوامل المستقبلية واسعة الطيف، مما يشجع إعادة تدوير الأصول عبر المحافظ. توفر مصانع التصنيع المصممة أصلاً لطلب الطفرة الوبائية الآن تكاليف هامشية أقل للمؤشرات الجديدة، مما يمنح المطورين طريقاً خفيف النفقات الرأسمالية إلى السوق. مجتمعة، ترفع هذه الانتشارات خط الأساس للابتكار وتعطي سوق العلاجات المضادة للفيروسات زخماً جديداً حتى مع اعتدال مبيعات كوفيد المحددة.

تصميم النظائر النوكليوسيدية المدعومة بالذكاء الاصطناعي

تقوم نماذج التعلم الآلي المدربة على بُنى البوليميريز الفيروسي بقطع سنوات من تحسين التناظر من خلال التنبؤ بألفة الارتباط والمسؤوليات الأيضية بشكل محاكاة. يُظهر خط أنابيب Exscientia كيف يمكن للتكرارات الموجهة بالذكاء الاصطناعي أن تحدد المركبات التي تحتفظ بالفعالية عبر عائلات الفيروس التاجي والأنفلونزا والفيروسات نظيرة الأنف، مما يدعم الدفع للتغطية واسعة الطيف. يوجه التنبؤ الخوارزمي للمقاومة تصميم العلاج المركب، مما يقلل من احتمالية المقاومة المتقاطعة المبكرة. النتيجة هي ملف غني بالبيانات يثير إعجاب الجهات التنظيمية والدافعين على حد سواء. رغم أن الاستثمار الحاسوبي المقدم عالٍ، فإن توفير وقت الدورة والاستنزاف السريري الأقل يعوض أكثر من التكاليف، مما يعزز العائد على البحث والتطوير عبر صناعة العلاجات المضادة للفيروسات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع طفرات مقاومة مضادات الفيروسات | -0.4% | عالمي، مع بؤر في المناطق عالية العبء | المدى المتوسط (2-4 سنوات) |

| رياح مراقبة الأسعار والتعويض المعاكسة | -0.3% | عالمي، متركز في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| اختناقات التصنيع من درجة الأمان الحيوي | -0.2% | عالمي، حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| ثغرات السلسلة الباردة في المناطق منخفضة الدخل | -0.1% | أفريقيا جنوب الصحراء، جنوب آسيا، المناطق الريفية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع طفرات مقاومة مضادات الفيروسات

يكشف تسلسل الجيل التالي الآن متغيرات المقاومة الأقلية قبل وقت طويل من الفشل النمطي الظاهري، مما يكشف عن مجموعة تهديد أعمق للمعايير الحالية للرعاية [2]المصدر: هانا وانغ، "التحديثات العملية في اختبار مقاومة مضادات الفيروسات السريرية،" مجلة علم الأحياء الدقيقة السريري، journals.asm.org . تشهد فئات مثبط نيورامينيديز الأنفلونزا ومثبط إنزيم الدمج لفيروس نقص المناعة البشرية تآكلاً بالفعل، مما يدفع إلى مراقبة مكثفة التكلفة بعد التسويق والتطوير السريع لأنظمة الخط الثاني. تواجه الأنظمة الصحية أعباء مختبرية متزايدة، ويستعد الدافعون لعلاجات إنقاذ أكثر تكلفة. لحماية سوق العلاجات المضادة للفيروسات من التباطؤ المدفوع بالمقاومة، يجمع الرعاة بشكل متزايد بروتوكولات التركيب وأطقم مراقبة المقاومة في خطط الإطلاق. ومع ذلك، فإن سباق التسلح بين الطفرة الفيروسية وابتكار الدواء يبقي الهوامش تحت الضغط.

رياح مراقبة الأسعار والتعويض المعاكسة

يقوم صناع السياسات بالتشديد على ميزانيات الأدوية، مع آلية تفاوض Medicare الأمريكية والتسعير المرجعي الأوروبي يتحركان بالتوازي لكبح النفقات. خارج تخفيضات أسعار القائمة، يطالب الدافعون بأدلة الاقتصاد الدوائي التي تُظهر الفائدة التزايدية على الأدوية العامة الأرخص. مع انتهاء تصاريح الطوارئ لكوفيد-19، يجب على مضادات الفيروسات الفموية تجاوز قضبان فعالية التكلفة الأكثر صرامة لضمان تغطية واسعة. لذلك يقوم المطورون في سوق العلاجات المضادة للفيروسات بتحميل مقدم توليد البيانات الواقعية وعقود تشارك المخاطر، ولكن الهوامش تضيق حتماً، مما يعقد تخصيص رأس المال للأصول في المرحلة المبكرة.

تحليل القطاعات

حسب نوع الفيروس: هيمنة الأنفلونزا تواجه التهديدات الناشئة

وفرت مضادات الفيروسات للأنفلونزا 26.2 مليار دولار أمريكي في عام 2024، ما يعادل 46.29% من حجم سوق العلاجات المضادة للفيروسات، مما يؤكد الطلب الموسمي الراسخ والألفة السريرية. التقدم المستقر في خط الأنابيب نحو مثبطات البوليميريز الحمضي (PA) والبوليميريز الأساسي (PB2) يوسع الخيارات العلاجية وقد يواجه مقاومة النيورامينيديز. في الوقت نفسه، علاجات كوفيد-19/سارس-كوف-2، رغم أنها نشأت من إلحاح الجائحة، تسجل الآن معدل نمو سنوي مركب يبلغ 3.78% حتى عام 2030 مع كسب الوقاية بعد التعرض الحظوة، خاصة بين المجموعات ناقصة المناعة. قطاعات التهاب الكبد B و C الناضجة تصل إلى هضبة لأن أنظمة الشفاء أو الشفاء الوظيفي تقصر مدد العلاج، إلا أنها تبقى كبيرة الحجم نظراً لعبء المرض في آسيا وأفريقيا. تستفيد علاجات الهربس من رقع الإبر الدقيقة وتركيبات الجل في الموقع التي تعد بتحكم فائق في الآفات. تستفيد برامج RSV وCMV من الأجسام المضادة وحيدة النسيلة ومثبطات الاندماج جزيئية صغيرة، مع المؤشرات الطب للأطفال توفر مجال نمو.

ينتقل سوق العلاجات المضادة للفيروسات من استراتيجيات أحادية المُمرض إلى عوامل موجهة للمضيف أو واسعة الطيف مهيأة للاستعداد للجائحة. مثل هذه البرامج تجتذب التمويل العام غير المخفف ويمكنها تجاوز القمم الوبائية الضيقة. أصول CMV لا تزال تعالج مجموعات زراعة الأعضاء المتخصصة، مما يؤدي إلى تسعير متميز ولكن أحجام محدودة. المناظر التنافسية المستقبلية ستعتمد على قدرة الاستجابة السريعة للفاشية والفعالية عبر العائلات، مما يعيد رسم هرمية نوع الفيروس على مدى أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: الآليات التقليدية تلتقي بالأهداف الجديدة

احتفظت مثبطات النسخ العكسي بحصة 33.94% من سوق العلاجات المضادة للفيروسات في عام 2024، مدفوعة بوضع العمود الفقري في علاج فيروس نقص المناعة البشرية والتهاب الكبد B. التعديلات الكيميائية التزايدية تحسن حواجز المقاومة والملامح الكلوية، مما يحافظ على الصلة ضد تسلل الأدوية العامة. مثبطات الكبسولة، بقيادة lenacapavir، تُظهر معدل نمو سنوي مركب رائد الفئة يبلغ 3.91% وتعيد تشكيل توقعات تكرار الجرعة من خلال الإعطاء مرتين سنوياً. تبقى مثبطات البروتياز حيوية في إدارة كوفيد-19 الحاد، بينما تحتفظ مناظرات البوليميريز/النوكليوسيد بمصداقية عبر فيروسية ولكنها تسعى للتمييز عبر تركيبات الاستنشاق والأطفال.

تضغط طرق RNAi ومضاد الحمض النووي في التجارب متأخرة المرحلة، إلا أنها تواجه تحديات التوصيل التي تخفف من التأثير التجاري قريب المدى. تتودد الجزيئات الصغيرة واسعة الطيف لعقود المخزون الحكومي، مما يوفر تحوطاً ضد الفاشيات غير المتوقعة. الشركات ذات المحافظ المتوازنة عبر هذه الفئات الآلية في أفضل وضع لتجاوز دورات المقاومة وتقلبات التسعير. على مدى السنوات الخمس القادمة، يمكن أن يتضاعف حجم سوق العلاجات المضادة للفيروسات المرتبط بمثبطات الكبسولة وعامل المضيف مع تقارب التحقق السريري ونطاق التصنيع.

حسب طريقة الإعطاء: راحة الفم تقود حصة السوق

استحوذت المنتجات الفموية على 64.28% من الإيرادات العالمية في عام 2024، ما يعادل 36.5 مليار دولار أمريكي من حجم سوق العلاجات المضادة للفيروسات، بفضل جدوى العيادات الخارجية ووصف التطبيب عن بُعد في عصر الجائحة. التركيبات المعاد صياغتها التي تفصل الامتصاص عن تناول الطعام توسع الأهلية أكثر. تدافع التركيبات القابلة للحقن، خاصة العوامل طويلة المفعول العضلية، عن قطاعات فيروس نقص المناعة البشرية والتهاب الكبد الحساسة للالتزام، مع ابتكارات الجهاز تقلل من عدم راحة موقع الحقن. تنمو مضادات الفيروسات الموضعية الأسرع بمعدل نمو سنوي مركب يبلغ 4.05%، مدعومة بالمواد الهلامية الحرارية المستجيبة وكريمات الجسيمات النانوية التي تركز أحمال دوائية عالية لعدوى الهربس أو الغشاء المخاطي التنفسي.

تهدف طرق الاستنشاق والأنف الناشئة إلى توصيل الوقاية مباشرة إلى الظهارة التنفسية، مما يوفر بداية سريعة لأطقم أدوات استجابة الجائحة. اختيار الطريق أصبح متزايد التقسيم للمريض: العلاج القمعي المزمن ينظر للحقن المستودعية؛ العدوى الحادة ذاتية التحديد تفضل الأدوية الفموية سريعة المفعول؛ المرض الموضعي يميل للموضعي. هذا التنوع يدعم مسارات نمو متوازية تحافظ على سوق العلاجات المضادة للفيروسات خارج الصيدليات أحادية الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

مثلت أمريكا الشمالية 34.91% من مبيعات عام 2024، مدعومة بتسميات FDA المبسطة ومحافظ دافعة عميقة تعوض مضادات الفيروسات المتميزة. مراكز البحث والتطوير المتمركزة في الولايات المتحدة تسرع الأصول الرائدة في الفئة، واللوجستيات المتكاملة للصيدلة المتخصصة تضمن التوزيع الوطني السريع. ومع ذلك، فإن مفاوضات أسعار الأدوية في Medicare مقررة للضغط على أسعار التسليم الحرة، مما يدفع الشركات نحو عقود قائمة على القيمة تعتمد على النتائج الفيروسية الواقعية.

تسجل آسيا المحيط الهادئ أسرع معدل نمو سنوي مركب يبلغ 4.19% مع استثمار الصين والهند وجنوب شرق آسيا بكثافة في القدرة الدوائية المحلية ومخططات التأمين الشامل. يشير إجمالي الصين لعام 2024 البالغ 228 موافقة دواء جديد إلى نية الجهة التنظيمية لمطابقة سرعات المراجعة الغربية، مما يجذب متعددة الجنسيات إلى شراكات التطوير المشترك المحلي. تستفيد الهند من الإنتاج الأمثل التكلفة لتوريد الطلب الإقليمي، والديموغرافية الشائخة اليابانية تدعم استخدام مضادات الفيروسات المستدام لقوباء المنطقة المعاد تفعيلها وRSV. في الوقت نفسه، تحسين أطر السلسلة الباردة يفتح وصول المواد البيولوجية الأوسع، مما يوسع سوق العلاجات المضادة للفيروسات الإقليمي أكثر.

تحافظ أوروبا على قيمة ثابتة لكنها تتفاوض بأصعب على السعر، مستخدمة تقييمات تكنولوجيا الصحة لفرض عتبات فعالية التكلفة. يبقى إجراء EMA المركزي جذاباً للدخول المتزامن للكتلة، إلا أن الإيداعات المزدوجة بعد Brexit تضيف تعقيداً. الدول الأوروبية الجنوبية والشرقية، المدعومة بأموال إعادة هيكلة الرعاية الصحية للاتحاد الأوروبي، توفر جانب حجم تزايدي مع ارتفاع وعي اللقاح ومضادات الفيروسات. مجتمعة، التنويع الجغرافي يوزع مخاطر الإيراد لكنه يرفع تكاليف الامتثال، مما يجعل الإتقان التنظيمي العالمي كفاءة أساسية لقادة القطاع.

المشهد التنافسي

سوق العلاجات المضادة للفيروسات متركز بشكل معتدل، مع سيطرة أفضل خمسة لاعبين على حصة كبيرة لكن ليست طاغية؛ Gilead وGSK-ViiV وMerck تتصدر الراسخين. ميزتهم تكمن في آلية التسويق العالمي ومحافظ متعددة الآليات التي تخفف من النكسات أحادية الأصول. صفقات الشراكة تكثفت: Merck تقرن خط أنابيب islatravir مع lenacapavir من Gilead لصياغة نظام وقاية فموي شهري، بينما استحواذ Pfizer بقيمة 525 مليون دولار أمريكي على ReViral يقوي طموحاتها في RSV. مثل هذه التحركات تمزج ميزانيات الدواء الكبير مع رشاقة التكنولوجيا الحيوية، مما يسرع التقدمات متأخرة المرحلة ويملأ ثغرات الآليات.

متحدو التكنولوجيا الحيوية يستخدمون اكتشاف الذكاء الاصطناعي وآليات قائمة على RNA وأجهزة التوصيل الجديدة لنحت منافذ. خط أنابيب التعلم الآلي لـ Exscientia جذب دعم مؤسسة Gates بالفعل، مما يؤكد التآزر المتنامي بين العمل الخيري والبحث والتطوير التجاري. في الوقت نفسه، الملحقات الصحية الرقمية-تطبيقات الالتزام، التشخيص المنزلي-تصبح إكسسوارات معيارية في إطلاقات المنتجات الجديدة لتلبية متطلبات أدلة الدافع. في التصنيع، القادة يقوون سلاسل التوريد بعقود API مزدوجة المصدر ومواقع الملء والانتهاء الإقليمية، دروس مستفادة بصعوبة من اضطرابات الجائحة.

الميزة التنافسية المستقبلية ستدور حول أنظمة مراقبة المقاومة وتركيبات طويلة المفعول فعالة التكلفة والقدرة على التنقل في مراجعات التسعير متعددة الولايات القضائية. الشركات الفاشلة في إظهار قيمة واضحة في العالم الحقيقي تخاطر باستبعاد الصيدليات رغم الموافقات التنظيمية، خاصة في أوروبا والولايات المتحدة المتزايدة الوعي بالتكلفة.

قادة صناعة العلاجات المضادة للفيروسات

-

شركة AbbVie Inc.

-

شركة Bristol-Myers Squibb

-

شركة Gilead Sciences Inc.

-

شركة F. Hoffman-La Roche Ltd

-

شركة Cipla Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أعلنت شيونوغي نتائج SCORPIO-PEP المرحلة 3 تُظهر تخفيض مخاطر كوفيد-19 بنسبة 67% من الوقاية بعد التعرض لـ ensitrelvir. منحت إدارة الغذاء والدواء الأمريكية وضع المسار السريع

- مارس 2025: تقدمت Gilead وGSK-ViiV ببرامج الوقاية من فيروس نقص المناعة البشرية lenacapavir وVH499/VH184 مرة واحدة سنوياً إلى المرحلة الثالثة بعد بيانات المرحلة الأولى المواتية

نطاق تقرير السوق العالمي للعلاجات المضادة للفيروسات

الأدوية المضادة للفيروسات هي فئة من الأدوية المستخدمة لعلاج العدوى الفيروسية. بينما المضاد الفيروسي واسع الطيف فعال ضد العديد من الفيروسات، معظم مضادات الفيروسات تستهدف فيروسات محددة.

سوق العلاجات المضادة للفيروسات مقسم حسب نوع الدواء (أدوية الهربس المضادة للفيروسات، أدوية التهاب الكبد المضادة للفيروسات، أدوية فيروس نقص المناعة البشرية المضادة للفيروسات، أدوية الأنفلونزا المضادة للفيروسات، وأدوية أخرى مضادة للفيروسات)، قناة التوزيع (صيدلية المستشفى، صيدلية مستقلة ومتجر الأدوية، صيدلية إلكترونية)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، أوروبا (ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وبقية أوروبا)، آسيا المحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية آسيا المحيط الهادئ)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل والأرجنتين وبقية أمريكا الجنوبية)). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليار دولار أمريكي) للقطاعات المذكورة أعلاه.

| فيروس نقص المناعة البشرية والإيدز |

| التهاب الكبد B |

| التهاب الكبد C |

| الأنفلونزا |

| الهربس (HSV) |

| الفيروس المخلوي التنفسي (RSV) |

| الفيروس المضخم للخلايا (CMV) |

| الفيروسات الأخرى والناشئة |

| مثبطات النسخ العكسي (NRTI/NNRTI) |

| مثبطات البروتياز |

| مثبطات البوليميريز / النظائر النوكليوسيدية |

| علاجات RNAi ومضادة الحمض النووي |

| مضادات الفيروسات الجزيئية الصغيرة واسعة الطيف |

| مثبطات الكبسولة |

| أخرى |

| الفموي |

| القابل للحقن (بما في ذلك طويل المفعول) |

| الموضعي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الفيروس | فيروس نقص المناعة البشرية والإيدز | |

| التهاب الكبد B | ||

| التهاب الكبد C | ||

| الأنفلونزا | ||

| الهربس (HSV) | ||

| الفيروس المخلوي التنفسي (RSV) | ||

| الفيروس المضخم للخلايا (CMV) | ||

| الفيروسات الأخرى والناشئة | ||

| حسب فئة الدواء / الآلية | مثبطات النسخ العكسي (NRTI/NNRTI) | |

| مثبطات البروتياز | ||

| مثبطات البوليميريز / النظائر النوكليوسيدية | ||

| علاجات RNAi ومضادة الحمض النووي | ||

| مضادات الفيروسات الجزيئية الصغيرة واسعة الطيف | ||

| مثبطات الكبسولة | ||

| أخرى | ||

| حسب طريقة الإعطاء | الفموي | |

| القابل للحقن (بما في ذلك طويل المفعول) | ||

| الموضعي | ||

| أخرى | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو حجم سوق العلاجات المضادة للفيروسات الحالي ونظرة النمو؟

حجم سوق العلاجات المضادة للفيروسات 56.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 62.80 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 2.06%.

2. أي قطاع فيروس يقود سوق العلاجات المضادة للفيروسات؟

تحتل مضادات فيروسات الأنفلونزا الصدارة بحصة إيرادات تبلغ 46.29% في عام 2024.

3. أي منطقة تنمو الأسرع لمبيعات مضادات الفيروسات؟

تُظهر آسيا المحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 4.19% حتى عام 2030، مدفوعة بتوسع وصول الرعاية الصحية وتوسع التصنيع المحلي.

4. ما فئة الدواء التي تتوسع الأسرع داخل السوق؟

تسجل مثبطات الكبسولة أسرع معدل نمو سنوي مركب 3.91% بفضل منتجات طويلة المفعول مثل lenacapavir.

آخر تحديث للصفحة في: