حجم وحصة سوق الأدوية المضادة للفيروسات القهقرية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

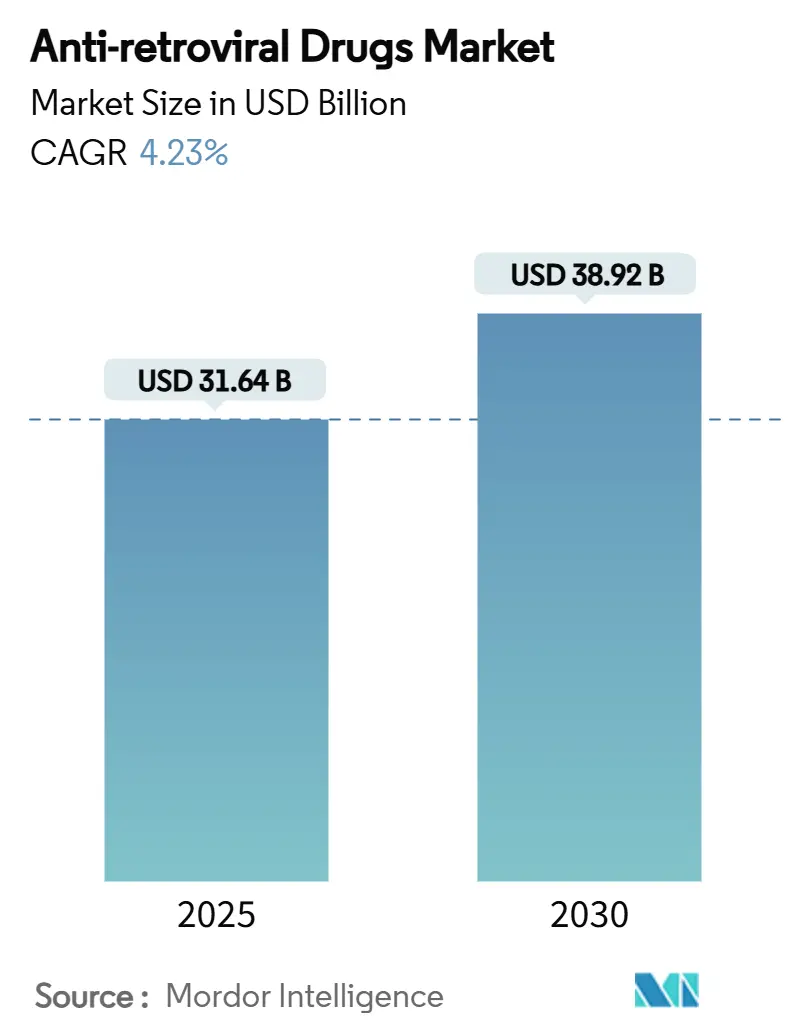

| حجم السوق (2025) | 31.64 مليار دولار أمريكي |

| حجم السوق (2030) | 38.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية المضادة للفيروسات القهقرية من قبل موردور إنتليجنس

بلغ حجم سوق الأدوية المضادة للفيروسات القهقرية 31.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 38.92 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.23% خلال هذه الفترة. يمثل هذا الإيقاع المقيس انتقالاً من التوسع السريع السابق إلى مرحلة نضج حيث تقود الابتكارات واستراتيجيات الوصول المتباينة ومرونة سلسلة التوريد النمو. الحقن طويلة المفعول والأنظمة الفموية الأسبوعية والوقاية فائقة المتانة تعزز الالتزام وتفتح قطاعات وقاية جديدة، بينما التقديم المتكامل للرعاية الأولية وأدوات الالتزام الرقمية توسع النطاق العلاجي. تتصاعد الشدة التنافسية مع اقتراب انتهاء براءات اختراع الأدوية الرائجة، مما يحفز كلاً من امتدادات دورة حياة العلامات التجارية والتموضع العدواني للأدوية الجنيسة. في الوقت نفسه، تواصل تمويلات المانحين وأطر التسعير المتدرج واستثمارات التصنيع المحلي ترسيخ الطلب في البلدان منخفضة ومتوسطة الدخل، والتي تستحوذ على تقريباً جميع الإصابات الجديدة.

النقاط الرئيسية للتقرير

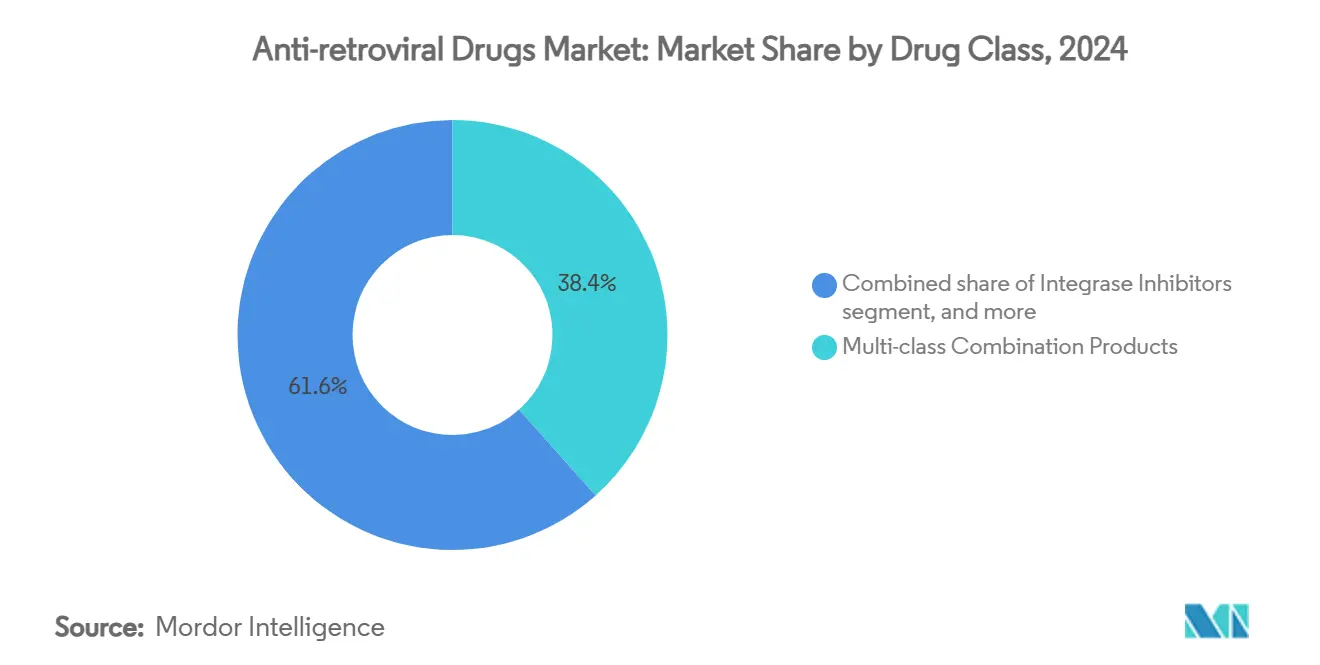

- حسب فئة الدواء، استحوذت المنتجات المركبة متعددة الفئات على 38.45% من حصة سوق الأدوية المضادة للفيروسات القهقرية في عام 2024، والمركبات القائمة على مثبطات الإنتجراز تتقدم بمعدل نمو سنوي مركب قدره 6.53% حتى عام 2030.

- حسب نوع النظام العلاجي، استحوذت الأنظمة أحادية القرص على 52.45% من حجم سوق الأدوية المضادة للفيروسات القهقرية لعام 2024، بينما الحقن طويلة المفعول تنمو بأسرع معدل عند 6.99% معدل نمو سنوي مركب.

- حسب خط العلاج، شكل علاج الخط الأول 54.78% من إجمالي الإيرادات في عام 2024؛ علاج الخط الثاني يتوسع بمعدل نمو سنوي مركب قدره 6.55% على خلفية تزايد التبديلات المدفوعة بالمقاومة.

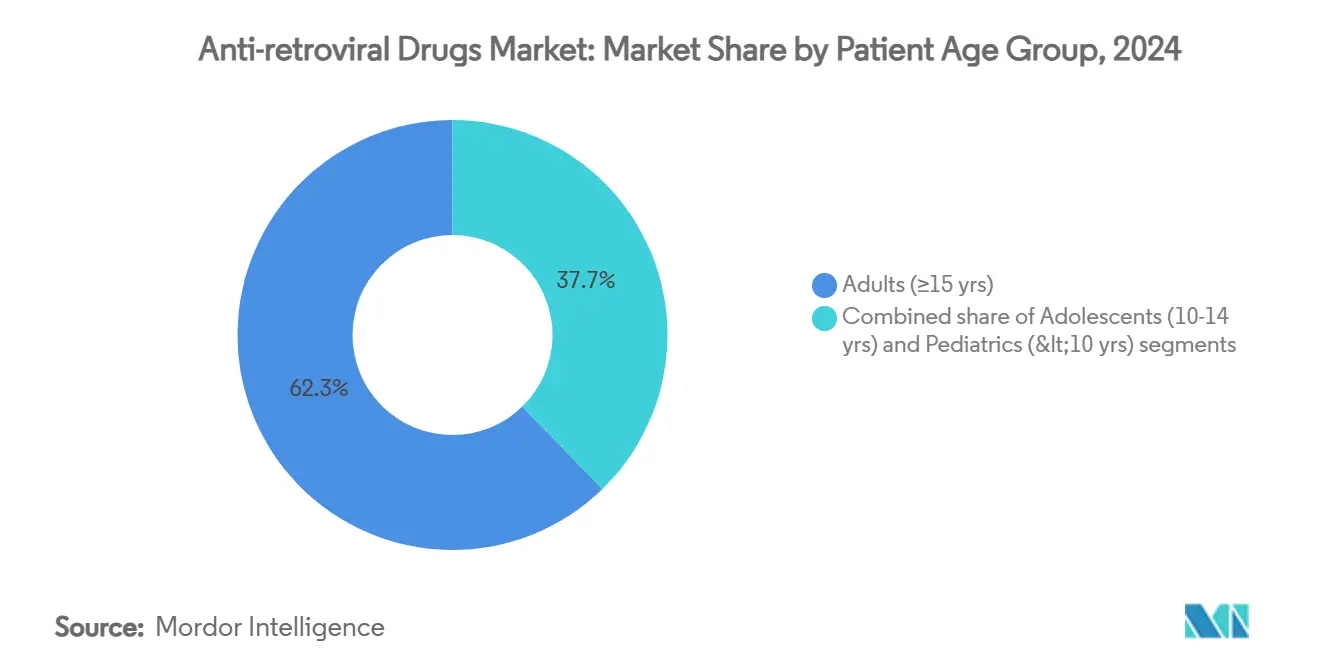

- حسب الفئة العمرية للمرضى، ساهم المراهقون الذين تتراوح أعمارهم بين 10-14 عاماً بمعدل نمو سنوي مركب قدره 7.84%، أقوى معدل بين جميع مجموعات المرضى، في سوق الأدوية المضادة للفيروسات القهقرية.

- حسب قناة التوزيع، وزعت صيدليات المستشفيات 61.56% من إجمالي الكميات في عام 2024 ومتوقع أن تقود النمو بمعدل نمو سنوي مركب قدره 7.65% كمراكز للحقن والرعاية الشاملة لفيروس نقص المناعة البشرية.

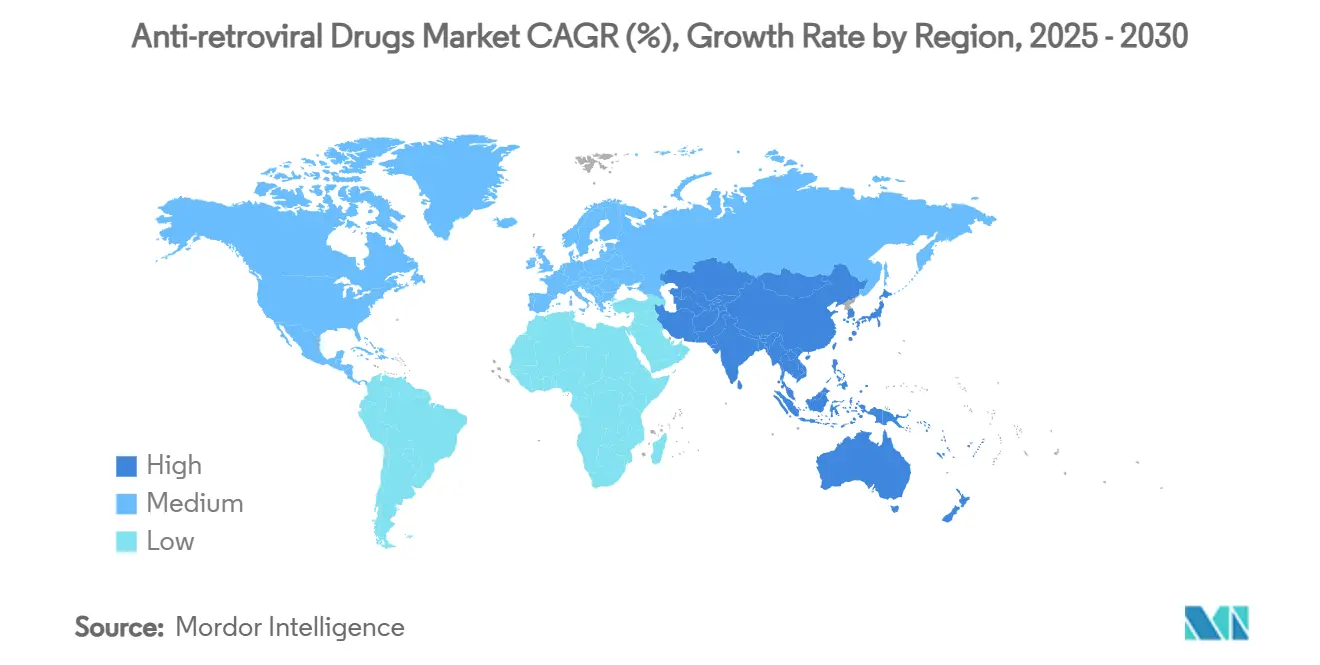

- حسب المنطقة، احتفظت أمريكا الشمالية بحصة إيرادات قدرها 42.43% في عام 2024، إلا أن آسيا والمحيط الهادئ تسجل أسرع مسار إقليمي بمعدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

اتجاهات ورؤى سوق الأدوية المضادة للفيروسات القهقرية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار فيروس نقص المناعة البشرية العالمي وتوسع تغطية العلاج | +1.2% | أفريقيا جنوب الصحراء، أوروبا الشرقية، آسيا الوسطى | طويل الأجل (≥ 4 سنوات) |

| تعزيز التمويل العام والمانحين للوصول الشامل للعلاج المضاد للفيروسات القهقرية | +0.8% | أفريقيا جنوب الصحراء، جنوب شرق آسيا، أمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| البحث والتطوير المستمر للعلاجات الجديدة طويلة المفعول | +0.6% | أمريكا الشمالية، أوروبا، انتشار إلى البلدان منخفضة ومتوسطة الدخل | متوسط الأجل (2-4 سنوات) |

| تزايد تكامل العلاج المضاد للفيروسات القهقرية ضمن منصات الرعاية الصحية الأولية | +0.4% | أفريقيا جنوب الصحراء، آسيا والمحيط الهادئ، أمريكا اللاتينية | طويل الأجل (≥ 4 سنوات) |

| توسع تقنيات الالتزام الرقمية والمراقبة عن بُعد | +0.3% | عالمياً، الاعتماد المبكر في أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| المسارات التنظيمية المعجلة لتركيبات العلاج المضاد للفيروسات القهقرية للأطفال | +0.2% | عالمياً، أولوية في البلدان عالية العبء | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار فيروس نقص المناعة البشرية العالمي وتوسع تغطية العلاج

تستهدف برامج فيروس نقص المناعة البشرية الآن نسبة 33% من المصابين بالفيروس الذين يبقون بدون علاج، وهي مجموعة مركزة في أوروبا الناشئة وآسيا الوسطى وأجزاء من أمريكا اللاتينية. تدفع ميزانيات البلدان متوسطة الدخل المتنامية، مقترنة بهياكل التسعير المتدرج، سوق الأدوية المضادة للفيروسات القهقرية إلى مناطق حيث إمكانية الإنفاق للفرد أعلى من متوسطات أفريقيا جنوب الصحراء التاريخية. مع تقدم عدد أكبر من البالغين في العمر مع فيروس نقص المناعة البشرية، تكتسب الأنظمة المتوافقة مع الأمراض المصاحبة والتي تحمل مخاطر كلوية وعظمية أقل زخماً، مما يحافظ على الحجم حتى حيث يتراجع معدل الإصابة. سياسات الفحص والعلاج الشاملة، التي تبناها الرفاه الصحة العالمية، تبقي طلب الخط الأول مرناً، بينما مراقبة الحمل الفيروسي المتوسعة تحدد الفشل مبكراً وترفع امتصاص الخط الثاني. هذه الديناميكيات تعزز مجتمعة قاعدة واسعة من الطلب المتكرر عبر جميع خطوط العلاج[1]منظمة الصحة العالمية، "حقائق فيروس نقص المناعة البشرية العالمية 2025،" WHO.int.

تعزيز التمويل العام والمانحين للوصول الشامل للعلاج المضاد للفيروسات القهقرية

تخصيص الصندوق العالمي البالغ 9.2 مليار دولار أمريكي للفترة 2024-2026 يدعم المشتريات متعددة السنوات ويقوي سلاسل التوريد في 70 دولة، مما يرسخ طلباً قابلاً للتنبؤ للموردين. محور PEPFAR نحو التمويل المشترك للبلدان يحفز خطوط الميزانية الوطنية ويدعو إلى عقود مباشرة بين الصانع والحكومة تقصر دورات التدفق النقدي. التزامات الشراء المسبق والتراخيص الطوعية، مثل اتفاقية جلعاد لـ lenacapavir التي تغطي 120 دولة، تشجع التصاعد المبكر للأدوية الجنيسة بينما تحمي هوامش المبتكرين من خلال هياكل الإتاوة. إجمالياً، آليات التمويل المختلط تحمي سوق الأدوية المضادة للفيروسات القهقرية من إرهاق المانحين في المدى المتوسط، رغم أن الضغط الاقتصادي الكلي المستقبلي في الدول المانحة مرتفعة الدخل يبقى خطراً يستحق المراقبة[2]الصندوق العالمي، "تقرير النتائج 2024-2025،" Theglobalfund.org.

البحث والتطوير المستمر للعلاجات الجديدة طويلة المفعول

موافقة إدارة الغذاء والدواء الأمريكية على lenacapavir في يونيو 2025 صدّقت على نموذج فائق طويل المفعول وعجّلت من خطوط الأنابيب التالية. مزيج lenacapavir-islatravir الفموي الأسبوعي من مرك وجلعاد حقق 94.2% كبت فيروسي في الأسبوع 48، بينما جسم N6LS المضاد من ViiV Healthcare يتحرك نحو دراسات محورية تهدف لجرعات تحت الجلد غير متكررة. تعقيدات التصنيع-التعليق المعقم، تغليف المستودع كبير الحجم، تكامل السلسلة الباردة-تخلق حواجز تعزل الشركات الرائدة، لكن تقدم تحديات طاقة حفزت أكثر من 3 مليارات دولار أمريكي من استثمارات مصانع الحقن المعلنة في الولايات المتحدة وأوروبا منذ 2024. هذه الابتكارات تنشط مجال التسعير في الأسواق الغربية الناضجة وتوسع نطاق الوقاية في المناطق عالية العبء، رغم أن قيود احتواء التكلفة تخفف من الامتصاص في البيئات منخفضة الدخل.

تزايد تكامل العلاج المضاد للفيروسات القهقرية مع منصات تقديم الرعاية الصحية الأولية

نماذج الخدمة المتمايزة تنقل الصرف من العيادات المتخصصة نحو مراكز صحة المجتمع حيث الوصفات متعددة الأشهر تقلل زيارات العيادة والمرافق الحضرية المزدحمة. التجديد لستة أشهر، الذي بدأ خلال COVID-19، يشكل الآن الافتراضي للمرضى المستقرين في عدة برامج أفريقيا جنوب الصحراء، مما يحرر قدرة النظام ويخفض تكاليف سفر المرضى. نقل المهام يمكّن الممرضات وعمال الصحة المجتمعية من بدء العلاج، مما يوسع البدايات في المقاطعات النائية التي كانت محرومة سابقاً من الأطباء. هذه التحولات تكافئ الأنظمة أحادية القرص بجرعة ثابتة والحقن طويلة المفعول التي تتجنب مخاوف الالتزام اليومي. فرق الصيدلة الميدانية تعيد التجهيز لدعم التدريب ولوجستيات السلسلة الباردة ومراقبة السلامة الدوائية عن بُعد، منغمسة بشكل أعمق ضمن هياكل الرعاية الأولية[3]مجلة تقارير الصحة العالمية، "تقييم صرف العلاج المضاد للفيروسات القهقرية لستة أشهر،" Joghreports.org.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مقاومة الدواء المستمرة والطفرات الفيروسية | -0.7% | أفريقيا جنوب الصحراء، جنوب شرق آسيا | طويل الأجل (≥ 4 سنوات) |

| مخاوف السلامة طويلة الأجل والآثار الضارة | -0.5% | عالمياً، خاصة المجموعات المسنة | متوسط الأجل (2-4 سنوات) |

| نقاط ضعف سلسلة التوريد في مصادر المكونات الصيدلانية الفعالة | -0.4% | الهند، الصين، أفريقيا جنوب الصحراء | قصير إلى متوسط الأجل (≤ 4 سنوات) |

| تآكل الأسعار من المنافسة الجنيسة والتسعير المرجعي | -0.3% | أمريكا الشمالية، أوروبا، أسواق مختارة في البلدان منخفضة ومتوسطة الدخل | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مقاومة الدواء المستمرة والطفرات الفيروسية

مراقبة منظمة الصحة العالمية تُظهر مقاومة dolutegravir بنسبة 3.9-8.6% في المرضى الذين لم يتلقوا علاج سابق و19.6% في الذين تعرضوا سابقاً، مما يدفع دافعي التكاليف نحو أنظمة إنقاذ أعلى تكلفة. فجوات فحص المقاومة في البيئات محدودة الموارد تخفي الفشل متعدد الفئات الناشئ وتعقد تحديثات الإرشادات. التكاليف الإضافية للمختبر وأدوية الخط الثاني تجهد ميزانيات المانحين ومخططات التأمين الوطنية، بينما العلاجات الإنقاذية المحمية ببراءة اختراع ترفع الإنفاق أكثر. بالنسبة للموردين، ارتفاع المقاومة يعيد تشكيل أولويات المحفظة نحو المكونات ذات الحواجز الوراثية الأعلى وطرق العمل متعددة الأنماط، مما يرفع ميزانيات البحث والتطوير وتعقيد التجارب.

مخاوف السلامة طويلة الأجل والآثار الضارة

مع اقتراب نصف الأشخاص على العلاج من سن 50 عاماً، المضاعفات الكلوية والقلبية الوعائية والأيضية للعمود الفقري النوكليوسيدي السابق تخلق سوق تبديل متنام للمكونات الأكثر أماناً. الأحداث العصبية النفسية في العالم الحقيقي مع مثبطات الإنتجراز وارتفاعات الدهون مع مثبطات البروتيز معينة تحفز إرشادات المراقبة التي تفضل الأنظمة التي تتطلب فحوصات مختبرية مساعدة أقل. قواعد بيانات سلامة الحمل تبقى محدودة لمعظم المكونات الجديدة، مما يستدعي التزامات ما بعد التسويق التي ترفع تكاليف مراقبة السلامة الدوائية. هذه المخاوف تخفف النمو بشكل معتدل من خلال تشجيع حذر الواصفين وبإطالة أوقات المراجعة التنظيمية للجزيئات الأولى في فئتها.

تحليل القطاعات

حسب فئة الدواء: المركبات متعددة الفئات تعجل متانة العلاج

حافظت حبوب المزج متعدد الفئات على 38.45% من الإيرادات في عام 2024 من خلال الجرعات المبسطة والحواجز العالية للمقاومة التي تدعم متانة الخط الأول. حققت الأنظمة المرساة بمثبطات الإنتجراز معدل نمو سنوي مركب قدره 6.53%، الأقوى ضمن هذه الفئة، مدفوعة بالعمود الفقري القائم على bictegravir أو dolutegravir مرة يومياً الذي يحافظ على كبت ≥85% في المجموعات المعالجة بكثافة سابقاً. مثبطات النسخ العكسي النوكليوسيدية تبقى عمود فقري رغم الإشارات التاريخية للعظام والكلى؛ tenofovir alafenamide المعاد تركيبه يخفف هذه المخاطر ويمدد حياة الامتياز. مثبطات البروتيز تواصل الاستخدام المتخصص للأنظمة المعززة للإنقاذ لكن تتراجع مع مخاوف الأيض التي تحفز تحولات تفضيل الأطباء. مثبطات الدخول والاندماج الجديدة والأجسام المضادة المحيدة على نطاق واسع، بما في ذلك albuvirtide الصيني المعلق، تضيف تنوع خط الأنابيب لكن يجب أن تثبت فعالية التكلفة لكسب بروز الإرشادات.

متانة الإنتجراز والبساطة مرة يومياً تساعد هذه الفئة على الاستحواذ على حصة متدرجة من NNRTIs، التي تقيدها قابليتها للطفرات أحادية النقطة الامتصاص. حجم سوق الأدوية المضادة للفيروسات القهقرية للمركبات القائمة على الإنتجراز متوقع أن يتجاوز 18 مليار دولار أمريكي بحلول 2030، مما يعكس الثقة السريرية المستدامة وتوسع مؤشرات التسمية. إلا أن المصنعين يجب أن يستعدوا للتآكل الجنيس بعد 2031 مع انتهاء براءات الاختراع الرئيسية، مما يضغط عليهم لتقديم معززات الجيل التالي أو نسخ مستودع فائقة طويلة المفعول لحماية القيمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع النظام العلاجي: الحقن طويلة المفعول تعيد تعريف الراحة

هيمنت الأنظمة أحادية القرص على مبيعات 2024 لكن تواجه منافسة متزايدة من حقن المستودع التي تلغي حواجز الالتزام اليومي. حصة سوق الأدوية المضادة للفيروسات القهقرية للأنظمة أحادية القرص مدعومة بألفة دافعي التكاليف الواسعة والتوزيع المبسط، إلا أن نموها يعتدل إلى أرقام أحادية منخفضة مع محور المجموعات المتحدية للالتزام نحو الحقن. CAB-RPV طويل المفعول حقق امتصاصاً أولياً في البيئات مرتفعة الدخل، وفترة جرعات lenacapavir الستة أشهر تضع معياراً جديداً للراحة يمكن أن يحول مزيج دافعي التكاليف نحو قنوات الصيدلة المتخصصة.

تقنيات الغرس تبقى استقصائية لكن تقدم إمكانات تعطيلية، خاصة للوقاية في مجموعات الشباب عالية العبء. التوسع في التصنيع للحقن يدخل هشاشات سلسلة التوريد-انقطاع السلسلة الباردة، نقص الأجهزة-التي يجب على الموردين تخفيفها من خلال الإنتاج ثنائي الموقع ومخزون الحاجز. حجم سوق الأدوية المضادة للفيروسات القهقرية المخصص للطرق طويلة المفعول متوقع أن يسجل 5.4 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 6.99%، مع النجاح التجاري المبكر معتمد على حوافز تدريب مقدمي الخدمة ورموز التعويض لخدمات الإدارة.

حسب خط العلاج: امتصاص الخط الثاني يعكس أنماط المقاومة

واصلت أنظمة الخط الأول قيادة أكثر من 54% من إيرادات 2024 بسبب بروتوكولات الفحص والعلاج الشاملة، إلا أن ارتفاع المقاومة المنقولة يدفع التبديلات المبكرة. حجم سوق الأدوية المضادة للفيروسات القهقرية المنسوب لعلاج الخط الثاني متوقع أن يصل إلى 11.7 مليار دولار أمريكي بحلول 2030، متوسعاً 6.55% سنوياً مع أصبح الفحص الجيني أكثر إتاحة ومع إرشادات منظمة الصحة العالمية توصي بالتدوير السريع بعد الفشل المؤكد. الأنظمة الثالثة أو الإنقاذ تبقى متخصصة لكن مربحة، مع كوكتيلات الإنقاذ متعددة الأدوية تقود أقساطاً يمكن أن تتجاوز 6,000 دولار أمريكي سنوياً للمريض في البلدان متوسطة الدخل، مما يؤكد تحديات القدرة على التحمل.

استراتيجيات "الفحص والعلاج" الناجحة تطيل عمر المرضى، مولدة إيرادات تراكمية عبر خطوط علاج متعددة. إلا أن دافعي التكاليف يتطلبون بشكل متزايد تبريراً موجهاً بالمقاومة قبل الموافقة على أنظمة الإنقاذ الباهظة، مفضلين المنتجات التي تجمع التشخيصات المصاحبة أو تقدم عقوداً قائمة على النتائج مربوطة بمعايير الكبت.

حسب الفئة العمرية للمرضى: احتياجات المراهقين تقود ابتكار التركيب

البالغون ≥15 سنة ما زالوا يولدون 62.34% من الإنفاق، إلا أن شريحة المراهقين 10-14 سنة تنمو بأسرع معدل عند 7.84% معدل نمو سنوي مركب مع تقدم المجموعات الصحية في العمر. انتقالات الرعاية تكشف فجوات الالتزام التاريخية وأنماط المقاومة المعقدة، محفزة الطلب على الأقراص القابلة للمضغ والمشتتة ودعم الالتزام القائم على الألعاب. Tivicay PD و abacavir / lamivudine الجرعات الثابتة المشتتة تُظهر استجابات مبكرة، لكن اتساع المحفظة يبقى محدود، مما يعطي المحركين الأوائل حصرية سوق ممتدة. حجم سوق الأدوية المضادة للفيروسات القهقرية لتركيبات الأطفال بلغ 1.6 مليار دولار أمريكي في 2024 وسيقترب من 2.4 مليار دولار أمريكي بحلول 2030 مع تسريع الجهات التنظيمية للخيارات الصديقة للطفل.

المرضى البالغون المسنون ينتجون تحديات حركية دوائية جديدة مع أصبحت العلاجات المتعددة روتينية. تعديلات الجرعة والمراقبة الأسبوعية تضيف تكاليف خدمة لكن تمدد مدة العلاج، مما يسهل الإيرادات حتى مع تراجع الإصابات الحادثة في بعض المناطق مرتفعة الدخل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: المستشفيات تبرز كمراكز رعاية متكاملة

احتفظت صيدليات المستشفيات بحصة 61.56% في 2024 وتتسارع بمعدل نمو سنوي مركب قدره 7.65%، مما يعكس دورها المتوسع في إدارة حقن المستودع وإجراء فحوص المقاومة وتنسيق إدارة الأمراض المصاحبة. الصيدليات الإلكترونية تساهم أيضاً في تنويع القناة، نامية بمعدل نمو سنوي مركب قدره 5.64%، لكن التدقيق التنظيمي حول الوصفات الإلكترونية للمواد الخاضعة للرقابة يخفف من التوسع الأوسع. سلاسل التوريد للمنظمات غير الحكومية والمانحين تبقى لا غنى عنها في أسواق أفريقيا جنوب الصحراء، لكن التصنيع المحلي الناشئ ونماذج الشحن المباشر تبدأ في تقليل أوقات التسليم وحاجز النفاد. حصة سوق الأدوية المضادة للفيروسات القهقرية المتحولة من خلال التسليم المباشر للمريض ستتضاعف بحلول 2030، بمساعدة تطبيقات الهاتف المحمول التي تجدول تجديدات المنزل وموزعات الحبوب الآلية التي تراقب الالتزام في الوقت الحقيقي.

مراكز فيروس نقص المناعة البشرية المتكاملة القائمة على المستشفى تجمع الصيدلة والاستشارة وخدمات المختبر وهي مهيأة للاستحواذ على إيرادات متدرجة من رموز الإجراءات المرتبطة بإدارة الحقن وحزم الدفع مقابل الأداء ومتابعات التطبيب عن بُعد. هذا النهج المتكامل يتآزر مع منصات الالتزام الرقمية لحبس ولاء المريض لشبكات مقدمي خدمة محددة.

التحليل الجغرافي

قادت أمريكا الشمالية 42.43% من إيرادات سوق الأدوية المضادة للفيروسات القهقرية في 2024، مستفيدة من الوصول المبكر لتصنيفات الاختراق والتغطية التأمينية التي تعوض بانتظام 25,000-30,000 دولار أمريكي سنوياً للمريض. موافقة إدارة الغذاء والدواء على lenacapavir تؤكد سحب الابتكار في المنطقة، إلا أن انحدارات براءات الاختراع القادمة لـ bictegravir (2036) و dolutegravir (2031) تدعو لتآكل الأسعار وتحديات جنيسة. مفاوضات دافعي التكاليف تؤكد على الخصومات القائمة على النتائج، مما يدفع المبتكرين لتقديم أدلة من العالم الحقيقي للكبت المستدام والالتزام المحسن.

أوروبا تتبع بمسار نمو قوي لكن أبطأ. أطر HTA المنسقة تعزز الإطلاقات المتزامنة متعددة البلدان، بينما استثمارات التصنيع مثل مجمع Eli Lilly الألماني للحقن البالغ 2.5 مليار دولار أمريكي تسلط الضوء على دور القارة في أمان التوريد العالمي. عتبات فعالية التكلفة تقود المناقصات العدوانية، خاصة في وسط وشرق أوروبا، حيث lenacapavir قد ينافس ضد الجنيسات أقل تكلفة بعد 2028. تجربة الاتحاد الأوروبي في المشتريات المشتركة أثناء الجائحة تُعلم الشراء المجمع الإقليمي الذي يمكن أن يعيد تشكيل قوة تسعير البائعين.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب إقليمي عند 7.12%، بقيادة الصين والهند، التي تضم معاً 3.6 مليون شخص يعيش مع فيروس نقص المناعة البشرية. وبائية الصين الآن تميل نحو الانتقال المتغاير والمجموعات العمرية الأكبر، مما يعزز الطلب على الأنظمة المتوافقة مع الأمراض المصاحبة. الأبطال المحليون يتوسعون في الأجسام المضادة والحقن طويلة المفعول، بينما "طريق الحرير الصحي" للحزام والطريق يعزز الصادرات عبر أفريقيا. الهند تستفيد من قاعدة الجنيسات المهيمنة؛ شركات مثل Laurus Labs وسعت طاقة API فيروس نقص المناعة البشرية بمعدل نمو سنوي مركب 27% في السنة المالية 23، مدعومة كلاً من توسع العلاج المحلي والمناقصات المانحة الدولية.

أفريقيا جنوب الصحراء تبقى مركزة على الحجم، امتصاص أكثر من نصف دورات العلاج العالمية، إلا أن الاعتماد على المانحين يسطح نمو القيمة. التكامل المعزز للرعاية الأولية والصرف المتعدد لستة أشهر يخفف الإيرادات للمريض، لكن التغطية المتوسعة ترفع حجم السوق المطلق. أمريكا الجنوبية وأوروبا الشرقية تشهدان عودة ظهور الحوادث، مقدمتان نمو متخصص لكن مواجهة مناظر تعويض وIP متنوعة، كما أثبته ترخيص كولومبيا الإجباري لـ dolutegravir الذي قطع تكاليف المشتريات بنسبة 90%.

المشهد التنافسي

سوق الأدوية المضادة للفيروسات القهقرية مركز بدرجة معتدلة؛ المورّدون الخمسة الأوائل ولدوا تقريباً 75% من المبيعات العالمية في 2024، متجه إلى درجة تركز السوق 7. جلعاد تقود 64% من إيرادات شركتها من علاجات فيروس نقص المناعة البشرية وتواصل الاستثمار في محافظ طويلة المفعول لتعويض انخفاضات الإيرادات المتوقعة من انتهاء براءة الاختراع. ViiV Healthcare تستفيد من cabotegravir لتقوية امتيازها بالحقن وتسعى للتراخيص الطوعية لاستباق الإجراءات الإجبارية في البلدان منخفضة ومتوسطة الدخل. جانسين تمدد خط الإنتجراز من خلال دراسات دورة الحياة في مجموعات فرعية من الأمراض المصاحبة، بينما مرك تطور مشتركة الأنظمة الفموية الأسبوعية لتنويع المخاطر.

التحالفات الاستراتيجية تشكل ديناميكيات خط الأنابيب: جلعاد ومرك تتشاركان تقنيات المنصة لـ lenacapavir-islatravir، و ViiV تتشارك مع Aurobindo و Cipla و Viatris لتصنيع الوصول لـ cabotegravir. منصات الأدلة من العالم الحقيقي التي تتبع الالتزام والكبت تظهر الآن في تقييمات المناقصات، مفضلة الشركات مع مجموعات دعم رقمية شاملة. في الوقت نفسه، الوافدون الصينيون مثل Frontier Biotech يستعدون لتوسيع albuvirtide دولياً، مشيرين لمنافسة تسعير مستقبلية في منافذ مثبطات الاندماج.

قادة صناعة الأدوية المضادة للفيروسات القهقرية

-

شركة جلعاد ساينسز المحدودة

-

فييف هيلث كير (جلاكسو سميث كلاين المحدودة، فايزر، شيونوجي)

-

جانسين فارماسيوتيكالز (جونسون آند جونسون)

-

مرك آند كو المحدودة

-

أبفي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وافقت إدارة الغذاء والدواء الأمريكية على lenacapavir (Yeztugo) كأول PrEP حقن نصف سنوية، مسجلة 100% فعالية عبر 5,000 مشارك في التجربة في جنوب أفريقيا وأوغندا.

- فبراير 2025: جلعاد حصلت على مراجعة أولوية من إدارة الغذاء والدواء لـ lenacapavir بناءً على دراسات PURPOSE التي تظهر تفوقاً على Truvada اليومية.

- أكتوبر 2024: ViiV Healthcare تعهدت بثلاث أضعاف التوريد السنوي لـ cabotegravir طويل المفعول لأسواق البلدان منخفضة ومتوسطة الدخل.

- سبتمبر 2024: Fidson Healthcare أعلنت مصنع نيجيري بقيمة 100 مليون دولار أمريكي تحت "طريق الحرير الصحي" الصيني لتوطين إنتاج ARV.

- يناير 2024: Health Canada منحت مراجعة أولوية لـ cabotegravir الوقاية طويلة المفعول، مموضعة كندا كأول سوق PrEP حقن في الأمريكتين.

- أكتوبر 2023: Pharmascience بدأت توسع الحقن المعقم بقيمة 120 مليون دولار أمريكي في كيبيك لثلاث أضعاف الطاقة بحلول 2026.

نطاق تقرير سوق الأدوية المضادة للفيروسات القهقرية العالمي

وفقاً لنطاق التقرير، الأدوية المضادة للفيروسات القهقرية هي أدوية لعلاج العدوى بالفيروسات القهقرية، أساساً فيروس نقص المناعة البشرية. الفيروس القهقري هو مجموعة من الفيروسات تنتمي لعائلة Retroviridae، وتحمل بشكل مميز مخطط جيني في شكل حمض ريبونوكليك (RNA). الأدوية المضادة للفيروسات القهقرية تعرقل تكاثر هذه الفيروسات بدلاً من قتلها. سوق الأدوية المضادة للفيروسات القهقرية مقسم حسب فئة الدواء (مثبطات البروتيز، مثبطات الإنتجراز، المنتجات المركبة متعددة الفئات، مثبطات النسخ العكسي النوكليوسيدية (NRTIs)، مثبطات النسخ العكسي غير النوكليوسيدية (NNRTIs)، وفئات أدوية أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مثبطات البروتيز |

| مثبطات الإنتجراز |

| المنتجات المركبة متعددة الفئات |

| مثبطات النسخ العكسي النوكليوسيدية (NRTIs) |

| مثبطات النسخ العكسي غير النوكليوسيدية (NNRTIs) |

| مثبطات الدخول والاندماج |

| فئات أدوية أخرى |

| الأنظمة أحادية القرص (STRs) |

| الأنظمة الفموية متعددة الأقراص |

| الحقن طويلة المفعول |

| الغرسات وتركيبات المستودع |

| الخط الأول |

| الخط الثاني |

| الإنقاذ / الخط الثالث |

| البالغون (≥15 سنة) |

| المراهقون (10-14 سنة) |

| الأطفال (<10 سنوات) |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| سلاسل التوريد للمنظمات غير الحكومية / المانحين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | مثبطات البروتيز | |

| مثبطات الإنتجراز | ||

| المنتجات المركبة متعددة الفئات | ||

| مثبطات النسخ العكسي النوكليوسيدية (NRTIs) | ||

| مثبطات النسخ العكسي غير النوكليوسيدية (NNRTIs) | ||

| مثبطات الدخول والاندماج | ||

| فئات أدوية أخرى | ||

| حسب نوع النظام العلاجي | الأنظمة أحادية القرص (STRs) | |

| الأنظمة الفموية متعددة الأقراص | ||

| الحقن طويلة المفعول | ||

| الغرسات وتركيبات المستودع | ||

| حسب خط العلاج | الخط الأول | |

| الخط الثاني | ||

| الإنقاذ / الخط الثالث | ||

| حسب الفئة العمرية للمرضى | البالغون (≥15 سنة) | |

| المراهقون (10-14 سنة) | ||

| الأطفال (<10 سنوات) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| سلاسل التوريد للمنظمات غير الحكومية / المانحين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأدوية المضادة للفيروسات القهقرية وما مدى سرعة توسعها؟

السوق ولدت 31.64 مليار دولار أمريكي في 2025 ومتوقعة أن تصل إلى 38.92 مليار دولار أمريكي بحلول 2030، متقدمة بمعدل نمو سنوي مركب قدره 4.23%.

أي فئة منتج متوقعة أن تحقق أسرع نمو حتى 2030؟

الحقن طويلة المفعول تقود بمعدل نمو سنوي مركب قدره 6.99% مع الخيارات نصف السنوية مثل lenacapavir تعيد تشكيل كلاً من نماذج العلاج والوقاية.

أي منطقة تحتفظ بأكبر حصة إيرادات، وأي منطقة تنمو بأسرع ما يمكن؟

أمريكا الشمالية قادت 42.43% من مبيعات 2024، بينما آسيا والمحيط الهادئ متوقعة أن تحقق أعلى معدل نمو سنوي مركب إقليمي عند 7.12% حتى 2030.

كيف من المحتمل أن تغير العلاجات طويلة المفعول نماذج العلاج لمقدمي الخدمة ودافعي التكاليف؟

حقن المستودع تلغي عبء الحبة اليومية، تحول الصرف نحو صيدليات المستشفيات لخدمات الإدارة وتفتح الباب للتعويض القائم على النتائج المربوط بالالتزام المقيس.

ما هي التحديات الرئيسية التي يمكن أن تحد من زخم السوق خلال السنوات الخمس القادمة؟

معدلات مقاومة الدواء المتزايدة التي تصل بالفعل إلى 19.6% في المرضى ذوي الخبرة العلاجية ومخاوف السلامة المستمرة في المجموعات المسنة معاً تطرح حوالي 1.2 نقطة مئوية من توقعات معدل النمو السنوي المركب.

ما مدى تركز المشهد التنافسي وماذا يعني هذا للداخلين الجدد؟

المصنعون الخمسة الأوائل يسيطرون على تقريباً 75% من الإيرادات العالمية، منتجين درجة تركز سوق قدرها 7، لذا الوافدون الجدد سيحتاجون ابتكارات متخصصة أو تحالفات استراتيجية لتأمين حصة ذات معنى.

آخر تحديث للصفحة في: