حجم وحصة سوق مكافحة الطائرات المسيرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.03 مليار دولار أمريكي |

| حجم السوق (2030) | 9.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.14% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكافحة الطائرات المسيرة من قبل موردور إنتليجنس

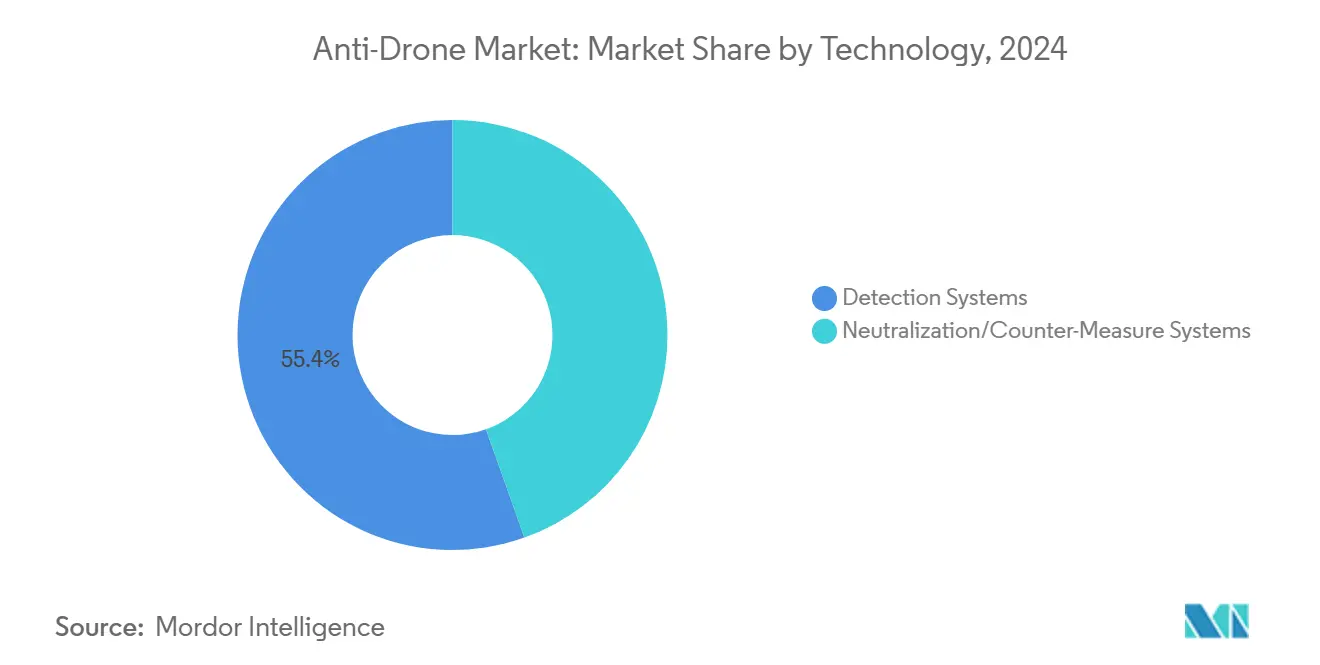

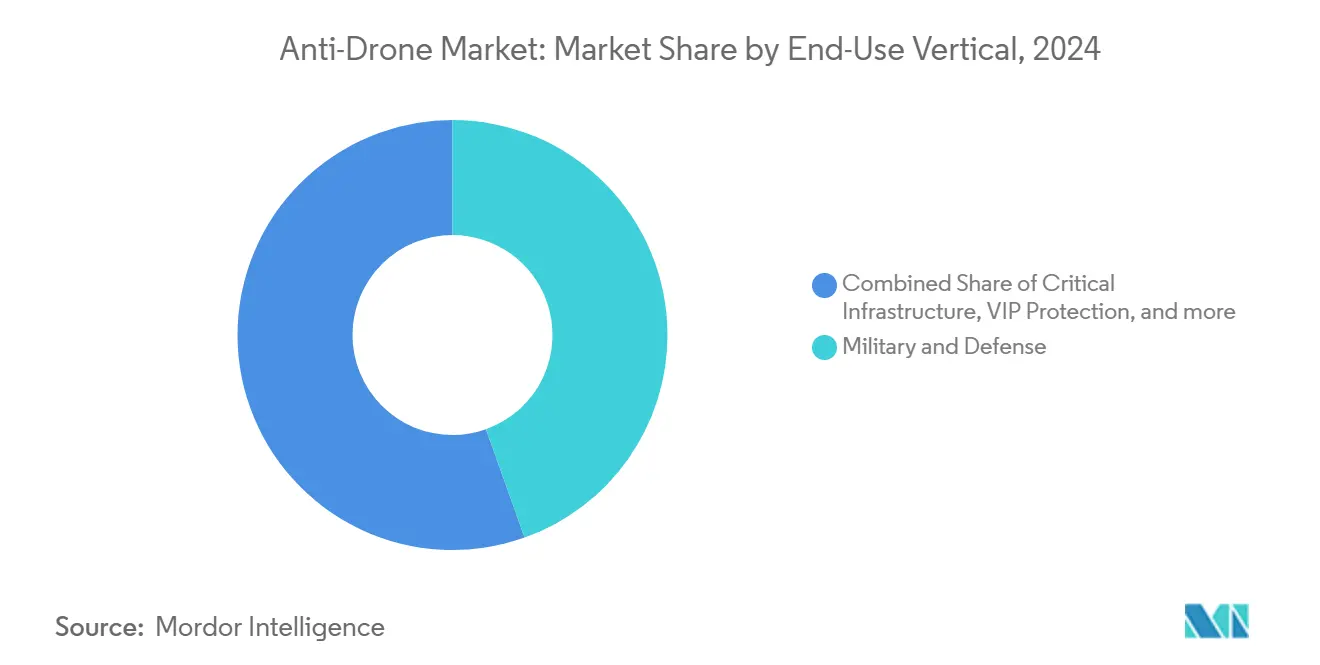

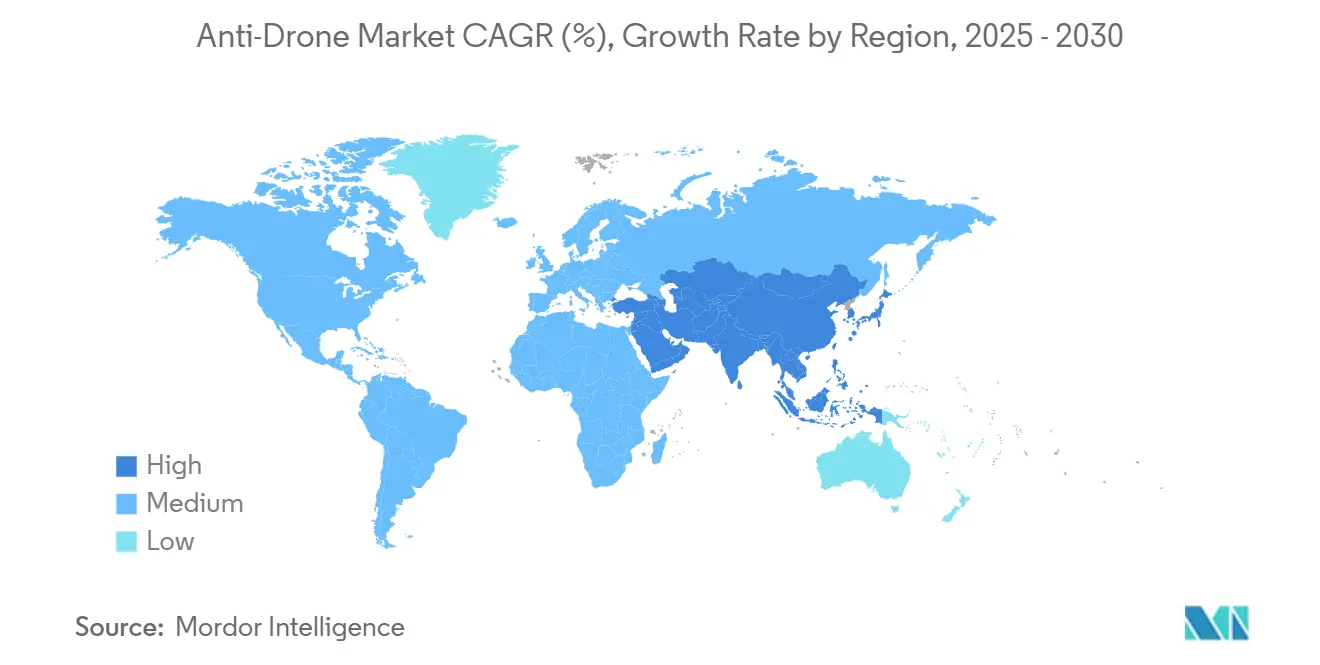

وصل حجم سوق مكافحة الطائرات المسيرة إلى 3.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 9.3 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 25.14%. يعكس التوسع السريع التحول من أمن المحيط المتخصص نحو دفاع جوي متعدد الطبقات لا غنى عنه، مدفوعاً بانتشار الطائرات المسيرة المسلحة في مناطق الصراع النشطة والتهديدات المتزايدة على شبكات الطاقة الوطنية. تمثل أمريكا الشمالية أكبر حصة من إيرادات عام 2024 بنسبة 41.25% بسبب قواعد الطيران الفيدرالية التي تفرض كشف الطائرات المسيرة في المطارات، وإعادة توجيه البنتاغون 50 مليار دولار أمريكي لبرامج مكافحة الطائرات المسيرة. تسجل منطقة آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 25.66% حتى عام 2030 حيث تغير المشاريع اليابانية-الأمريكية المشتركة للموجات الدقيقة وازدهار إنتاج الطائرات المسيرة في الصين موازين القوى الإقليمية. تهيمن أنظمة الكشف على الطلب الحالي بحصة 55.43%، لكن حلول التحييد تحقق أسرع المكاسب، مما يؤكد أولويات المشتريات التي تنتقل من الوعي الموقفي إلى تأثيرات القتل الصعب. تعكس تفضيلات المنصات هذا التطور: لا تزال المصفوفات الثابتة الأرضية تقود، لكن المعترضات المحمولة على الطائرات المسيرة تتوسع بسرعة حيث تصبح المواجهات بين الطائرات المسيرة شائعة في ساحات المعارك الحديثة.

النقاط الرئيسية للتقرير

- حسب التكنولوجيا، قادت أنظمة الكشف سوق مكافحة الطائرات المسيرة بحصة 55.43% في عام 2024؛ ومن المتوقع أن ترتفع أنظمة التحييد بمعدل نمو سنوي مركب قدره 29.52% حتى عام 2030.

- حسب المنصة، احتلت الحلول الثابتة الأرضية 42.12% من سوق مكافحة الطائرات المسيرة في عام 2024، بينما تتوسع منصات مكافحة الطائرات المسيرة القائمة على المركبات الجوية غير المأهولة بمعدل نمو سنوي مركب قدره 26.32% حتى عام 2030.

- حسب القطاع النهائي، شكلت تطبيقات العسكرية والدفاع 44.56% من إيرادات عام 2024؛ وتتقدم حماية البنية التحتية الحيوية بمعدل نمو سنوي مركب قدره 21.36% حتى عام 2030.

- حسب المدى التشغيلي، استحوذت الأنظمة متوسطة المدى على حصة 49.23% من سوق مكافحة الطائرات المسيرة في عام 2024؛ وتنمو الأنظمة قصيرة المدى بأسرع معدل قدره 22.41% سنوياً مركباً.

- حسب الجغرافيا، قادت أمريكا الشمالية بإيرادات 41.25% في عام 2024، بينما من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 25.66%.

اتجاهات ورؤى السوق العالمي لمكافحة الطائرات المسيرة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الطائرات المسيرة التجارية منخفضة التكلفة التي تمكن التهديدات غير المتماثلة | +8.2% | أوروبا الشرقية والشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| أوامر أمان المجال الجوي الصارمة (كشف الطائرات المسيرة في المطارات من قبل إدارة الطيران الفيدرالية، ومساحة U الأوروبية) | +6.1% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| تسلل الطائرات المسيرة حول أصول الطاقة الحيوية | +4.8% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| دمج أجهزة الاستشعار المدعوم بالذكاء الاصطناعي يعزز دقة الكشف في الضوضاء الترددية الحضرية | +3.7% | الأسواق المتقدمة عالمياً | طويل الأجل (≥ 4 سنوات) |

| إعادة توزيع ميزانية الدفاع بعد الصراع الأوكراني نحو أنظمة مكافحة الطائرات المسيرة متعددة الطبقات | +5.9% | عالمياً، تقوده دول الناتو | قصير الأجل (≤ سنتان) |

| بنود المسؤولية المقادة بالتأمين للملاعب والأحداث | +2.1% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الطائرات المسيرة التجارية منخفضة التكلفة التي تمكن التهديدات غير المتماثلة

الطائرات المسيرة التجارية رباعية المحركات المحولة إلى ذخائر متسكعة تغمر الآن ساحات المعارك، حيث تشتري أوكرانيا وحدها 2.5 مليون وحدة سنوياً تحت عقود تشمل 76 شركة محلية. لقد قلبت قدرة الطائرات المسيرة الهواة التي تبلغ تكلفتها 500 دولار أمريكي على تعطيل دروع بملايين الدولارات نسب التبادل التقليدية للتكلفة، مما عجّل بطلب سوق مكافحة الطائرات المسيرة بين القوات المسلحة التي اعتمدت تاريخياً على الدفاع الجوي التقليدي. سجل نوراد 350 حدث طائرات مسيرة غير مصرح بها في المنشآت العسكرية الأمريكية في عام واحد، وهي نقطة بيانات وسعت مظروف المخاطر المتصور إلى منشآت الوطن الأم. الحوادث المماثلة التي تستهدف خطوط الأنابيب والمستودعات ومحاور النقل تثبت أن البنية التحتية الحيوية معرضة بالمثل. لذلك تفضل وكالات المشتريات شبكات مكافحة الطائرات المسيرة القابلة للتوسع التي تزاوج أجهزة الاستشعار الثابتة مع المؤثرات المتنقلة لمواجهة هذا الملف التهديدي المنتشر. إن الدفع من جانب العرض من صانعي الطائرات المسيرة المحليين الناشئين وتوفر المكونات الرخيصة عبر الإنترنت يضمن أن ضغوط الانتشار ستبقى مرتفعة خلال العقد.

أوامر أمان المجال الجوي الصارمة

أنتجت تقييمات إدارة الطيران الفيدرالية المرحلية في نيوجيرسي ونيومكسيكو وداكوتا الشمالية وميسيسيبي 46 توجيهاً قابلاً للتنفيذ لدمج أدوات كشف الطائرات المسيرة وتخفيفها في نظام المجال الجوي الوطني.[1]من خلال قواعد الهوية عن بُعد والأمن السيبراني المحدثة من وكالة سلامة الطيران الأوروبية، يفرض التوحيد التنظيمي الأوروبي المتوازي على المطارات ومهابط الطائرات العمودية والبنية التحتية الحيوية نشر مجموعات مكافحة الطائرات المسيرة المعتمدة.[2]وكالة سلامة الطيران الأوروبية، "قواعد الوصول السهل للمركبات الجوية غير المأهولة،" easa.europa.eu الامتثال يحفز دورات الإنفاق الرأسمالي الفورية لأن المشغلين يجب أن يثبتوا الوعي الموقفي في الوقت الفعلي وقدرة الاستجابة للاحتفاظ بتراخيص التشغيل. شركات التأمين تزيد من الإلحاح من خلال ربط التغطية بوجود التقنيات المعتمدة في الأماكن التي تستضيف حشود تزيد عن 30,000. هذه الأوامر المترابطة تحول اعتماد مكافحة الطائرات المسيرة من إنفاق اختياري إلى ضرورة منظمة، موسعة سوق مكافحة الطائرات المسيرة خارج التعاقد العسكري.

تسلل الطائرات المسيرة حول أصول الطاقة الحيوية

المحاولات المباشرة على محطات فرعية أمريكية وخطوط أنابيب الغاز الأوروبية كشفت ضعف البنية التحتية الإرثية غير المناسبة للتسللات الجوية. هجوم فاشل على شبكة ناشفيل حفز إعادة تقييم التهديد على نطاق القطاع، حيث تدمج المرافق الآن مراقبة المجال الجوي العلوي في مخططات التحديث. يواجه الملاك قيود قانونية تمنع التشويش الترددي، معتمدين بدلاً من ذلك على التحذير المبكر والتنسيق مع إنفاذ القانون بينما يناقش المشرعون سلطة اعتراض أوسع. النمذجة الاقتصادية تظهر أن توقف المرافق المحلية يؤدي إلى خسائر إنتاج متسلسلة عبر الصناعات المجاورة، مما يجعل تجنب التوقف مقنعاً مالياً. مشغلو الطاقة، لذلك، يخصصون نفقات تشغيلية متزايدة لمصفوفات رادار وبصرية وصوتية متكاملة مكملة بمحيدات محمولة يمكن لموظفي الأمن نشرها في ثوان من الكشف. معدلات الاعتماد تتسارع أكثر كلما أشار المنظمون إلى عقوبات مسؤولية قادمة للسيطرة غير الكافية على مخاطر الجو.

دمج أجهزة الاستشعار المدعوم بالذكاء الاصطناعي يعزز دقة الكشف في الضوضاء الترددية الحضرية

الخوارزميات المتقدمة تمزج مدخلات الرادار والترددات اللاسلكية والصوتية والبصرية الإلكترونية لعزل الطائرات المسيرة منخفضة التوقيع داخل المناظر الطبيعية الحضرية كثيفة 5G. مصفف UAS TRACER من L3Harris يجمع مصنفات التعلم الآلي مع رادار محدد بالبرمجيات لتقليل الإيجابيات الكاذبة وتوجيه المؤثرات فقط على التهديدات المؤكدة.[3]تقنيات L3Harris، "ورقة حقائق UAS TRACER،" l3harris.com منصة WISP من Anduril تعالج تغذيات استشعار بحجم البيتابايت للحفاظ على وعي 360 درجة عبر 3-10 أميال، مما يمكن من قرارات اعتراض ذاتية في ثوان. الوكالات الحضرية تقدر التوجيه التلقائي لأن المراقبة اليدوية تؤدي إلى حمولة زائدة للمشغل عندما ترتفع ضوضاء الترددات اللاسلكية في الخلفية. دمج البحرية الأمريكية للذكاء الاصطناعي في التحكم بإطلاق النار للليزر المحمول على السفن يوضح تقارب المرحلة التالية حيث الكشف والقرار والاشتباك متشاركون داخل مكدس حاسوب واحد، مقللين وقت الرد ضد أسراب الطائرات المسيرة. مع نضج الخوارزميات، يسوق البائعون بشكل متزايد تحديثات البرمجيات بدلاً من الأجهزة الجديدة، مما ينشئ تدفقات إيرادات متكررة ويعزز تحول سوق مكافحة الطائرات المسيرة نحو الحلول المتمركزة على الذكاء الاصطناعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القانونية الغامضة للتشويش الترددي والاعتراض الحركي في المجال الجوي المدني | -4.3% | المجال الجوي المدني العالمي | متوسط الأجل (2-4 سنوات) |

| معدلات الإنذار الكاذب المرتفعة في المناطق الحضرية كثيفة 5G | -2.8% | المراكز الحضرية العالمية | قصير الأجل (≤ سنتان) |

| قيود الحجم والوزن والطاقة للمنصات المتنقلة/التكتيكية | -2.1% | التطبيقات العسكرية عالمياً | طويل الأجل (≥ 4 سنوات) |

| اختناقات توريد مكبرات الطاقة من نيتريد الجاليوم لليزر عالي الطاقة | -3.4% | عالمياً، متركز في أسواق الدفاع المتقدمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

القانونية الغامضة للتشويش الترددي والاعتراض الحركي

السلطة القانونية لتحييد الطائرات المسيرة النشط مقتصرة إلى حد كبير على حفنة من الإدارات الفيدرالية الأمريكية، تاركة إنفاذ القانون على مستوى الولاية والمحلية عاجزة عندما تهدد الطائرات المسيرة المارقة الملاعب أو المصانع الكيميائية. دولياً، المناطق الرمادية القانونية المماثلة تحد من امتصاص السوق للمشوشات الترددية والمعترضات الطاقة الموجهة خارج النطاقات العسكرية. قانون الدفاع المقترح يسعى لمنح الكيانات المدنية المفحوصة الوصول إلى أدوات مكافحة الطائرات المسيرة المعتمدة، لكن جدوله الزمني للإقرار يبقى غير مؤكد. في أوروبا، انبعاثات الحرب الإلكترونية تواجه قواعد إدارة طيف صارمة، تكبح النشر السريع للأجهزة عالية الطاقة. حتى يوحد المنظمون العالميون قواعد الاستخدام المتناسب للقوة في السماء المدنية، سينشر العديد من المشغلين حلول كشف فقط، مما يخفف من نمو الإيرادات للمؤثرات داخل سوق مكافحة الطائرات المسيرة.

معدلات الإنذار الكاذب المرتفعة في المناطق الحضرية كثيفة 5G

شبكات 5G المكثفة تنتج انعكاسات ترددية معقدة تقنع الطائرات المسيرة صغيرة الإشارة، مما يسبب في تصنيف بعض مصفوفات الكشف خطأً للموجات غير الضارة كتهديدات. الإيجابيات الكاذبة تعطل عمليات المطارات وتؤدي إلى عمليات إغلاق أمنية مكلفة، مما يقوض ثقة المشغل في أنظمة التنبيه التلقائية. البائعون يواجهون بطبقات استشعار الترددات السلبية مع رادار محسن بالذكاء الاصطناعي والتحقق البصري، لكن التكامل يضيف تكلفة تكافح الوكالات البلدية الصغيرة لتبريرها. تحسين الخوارزمية يعتمد على مجموعات بيانات مصنفة كبيرة؛ حتى تنضج مثل هذه المستودعات، دقة الكشف في المدن الكبرى ستتأخر عن الأداء في الضواحي. فجوة الدقة هذه تبطئ دورات الشراء للهيئات البلدية، ممثلة شريحة مستقبلية كبيرة من سوق مكافحة الطائرات المسيرة.

تحليل القطاع

حسب التكنولوجيا: أنظمة الكشف تحافظ على الريادة بينما المحيدات تتسارع

ولدت منصات الكشف 55.43% من إيرادات عام 2024، مؤكدة دورها كنقطة الدخول إلى سوق مكافحة الطائرات المسيرة. تمحورت النشرات المبكرة حول رادار أو محددات ترددية منفردة في المدارج وقواعد التشغيل الأمامية ومراكز الطاقة. ترقيات محددة بالبرمجيات تسمح الآن بتراكبات دمج أجهزة الاستشعار التي ترفع دقة متعددة الوسائط دون مقايضات أجهزة إضافية. التصنيف المدفوع بالذكاء الاصطناعي يقلم أيضاً عبء عمل المشغل، فائدة حاسمة مع تصاعد أحجام التهديد. للمضي قدماً، ميزانيات المشتريات تجمع بشكل متزايد عقد الكشف مع برمجيات القيادة والسيطرة التي تصور المجال الجوي على صور تشغيلية مشتركة يمكن الوصول إليها لأصحاب المصلحة المدنيين والعسكريين في الوقت الفعلي.

تقنيات التحييد، بينما أصغر اليوم، تتوسع بمعدل نمو سنوي مركب قدره 29.52% حيث ينتقل المشغلون من "الرؤية" إلى "الوقف". أنظمة الطاقة الموجهة مثل نظام ليزر HELIOS من لوكهيد مارتن سجلت اعتراضات بحرية تكلف بنسات للطلقة مقارنة بالصواريخ.[4]لوكهيد مارتن، "نظرة عامة على نظام أسلحة ليزر HELIOS،" lockheedmartin.com مدافع الموجات الدقيقة عالية الطاقة للترددات اللاسلكية تدخل الإنتاج المسلسل، توفر نبضات انفجار قصيرة تقلي إلكترونيات الطائرات المسيرة دون حطام حركي. المعترضات الحركية، من جولات ذكية 40 مم شبكية إلى مقاتلات الطائرات المسيرة المدروسة، تمنح القادة خيارات متطقة عبر نطاقات الاشتباك. هذه التطورات توسع بشكل كبير جاذبية سوق مكافحة الطائرات المسيرة بين المستخدمين النهائيين الذين يجب أن يلتزموا بقواعد السلامة التي تمنع الشظايا الساقطة فوق المناطق المأهولة. سباق التكنولوجيا يتمحور حول برمجيات قيادة بنية مفتوحة يمكنها قبول مؤثرات مستقبلية دون إجبار دورات استبدال مكلفة، مما يعزز قفل البائع للمحركين المبكرين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنصة: هيمنة الثابت الأرضي تواجه اضطراب الطائرات المسيرة

سيطرت المصفوفات الثابتة الأرضية على 42.12% من إنفاق عام 2024 حيث نصبت المطارات والسجون ومواقع البتروكيماويات رادارات محمولة على الصواري وكاميرات بانورامية وباعثات حرب إلكترونية. تغطيتها الواسعة وإمداد الطاقة المستمر يناسب المرافق الثابتة التي يجب أن تؤمن محيطات محددة على مدار الساعة. التكامل مع شبكات التحكم في الوصول والاستجابة للطوارئ يساعد المشغلين على الحفاظ على الامتثال مع لوحات المعلومات التي يتطلبها المنظمون. التطورات في الملاجئ المحمولة بالحاويات تسمح الآن للأنظمة الثابتة بالانتقال في ساعات، مدعمة القواعد الاستكشافية التي تحتاج تغطية شبه دائمة.

منصات مكافحة الطائرات المسيرة المحمولة على الطائرات المسيرة تحقق معدل نمو سنوي مركب مذهل قدره 26.32% لأن اشتباكات الطائرة المسيرة ضد الطائرة المسيرة تتفوق في المسارح الديناميكية حيث خط الرؤية الأرضي مسدود. المعترضات الذاتية مثل MARSS Interceptor-MR تطارد الطائرات المسيرة العدائية خارج 5 كم وتنهي التهديدات دون متفجرات، مقللة مخاطر الضرر الجانبي. الأنظمة المتنقلة الأرضية المحمولة على MRAPs تملأ الفجوة بين المواقع الثابتة والصيادين المحمولين جواً، مما يمكن وحدات المناورة من حماية القوافل. المشوشات المحمولة باليد والمعطلات على شكل بندقية تمنح الجنود الفرديين خيارات الملاذ الأخير داخل فقاعات 1 كم. القوات البحرية تعتمد ليزر محمولة على السطح ومعطلات ترددية حيث تهاجر التهديدات غير المأهولة للبحر، مشيرة أن لا نطاق عمليات معفى من سوق مكافحة الطائرات المسيرة المتوسع.

حسب القطاع النهائي: البنية التحتية الحيوية تتفوق على جميع القطاعات المدنية

المشترون العسكريون والدفاعيون لا يزالون يسيطرون على أكبر حصة 44.56% من سوق مكافحة الطائرات المسيرة، مدعومين بخطوط الشراء متعددة السنوات للدفاع الجوي متعدد الطبقات. برامج مثل سلسلة معترض كويوت للجيش الأمريكي وشراء قطر لـ FS-LIDS تظهر كيف يوحد الحلفاء المتطلبات لتبسيط اللوجستيات. المدمجون يجمعون أجهزة الاستشعار وراديو إدارة المعركة والمؤثرات في مجموعات استكشافية يمكن للكتائب نشرها ذاتياً. يقين الميزانية في الساحة الدفاعية يضمن الطلب الأساسي خلال العقد، راسياً تدفقات النقد للبائعين.

البنية التحتية الحيوية-الصاعد الأسرع بمعدل نمو سنوي مركب قدره 21.36%-تعيد تعريف عقيدة الأمن المدني حيث يقبل مشغلو خطوط الأنابيب وكونسورتيوم شبكة النقل ومحطات الغاز الطبيعي المسال أن التهديدات الجوية تجلس جانب مخاطر السيبر. مالكو الأصول يستثمرون في حزم "C-UAS في صندوق" مدمجة مسبقاً يمكن للفنيين صيانتها بدلاً من الأفراد العسكريين. وكالات الأمن الداخلي وإنفاذ القانون تسرع الاعتماد حيث تتوسع التشريعات في مجموعات أدوات مكافحة الطائرات المسيرة المسموحة. الأماكن التجارية تشارك شركات التأمين لتأكيد خطط تخفيف المخاطر قبل الأحداث الكبرى، محفزة انتشار سوق مكافحة الطائرات المسيرة في الملاعب ومسارات السباق والحدائق الترفيهية. فرق حماية الشخصيات المهمة تولد الطلب بشراء أجهزة استشعار ومؤثرات محمولة تناسب مجموعات السفر الأمنية التنفيذية المعيارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المدى التشغيلي: الأنظمة قصيرة المدى تبني الزخم قرب القتال

العمارات متوسطة المدى (1-5 كم) لا تزال تستحوذ على 49.23% من حصة سوق مكافحة الطائرات المسيرة لأنها تحقق توازناً عملياً بين بصمة المراقبة ويقين الاشتباك. المطارات وقواعد التشغيل الأمامية والموانئ البحرية تقع مربعاً داخل هذا المظروف. الأنظمة تشحن كمنصات نقالة وحدوية يمكن للطاقم تجميعها في ساعات، متصلة بمولدات الديزل أو طاقة الشاطئ. البائعون يواصلون تحسين دقة الكشف، مضيفين كاميرات Soldiers' Corner منخفضة الطاقة لتقليل البقع العمياء حول الحظائر أو خزانات التخزين الكبيرة.

الأجهزة قصيرة المدى (أقل من 1 كم) ترسم أسرع معدل نمو سنوي مركب قدره 22.41% حيث تطالب وحدات المشاة وحراس الموقع الحضري بحماية فقاعة شخصية فورية. البنادق المحمولة باليد التي تبعث نبضات ترددية اتجاهية تحيد الطائرات المسيرة فئة الهواة دون انتهاك حدود الإشعاع الضال. المكررات بحجم الحقيبة الظهر تمدد التغطية إلى الأزقة أو الأعمدة تحت الأرضية، ملبية الحاجات التي لم تكشفها الرادارات القائمة على البرج. العقيدة التكتيكية في الجيوش الأوروبية الشرقية تقارن الآن كل فصيلة بأصول مكافحة الطائرات المسيرة العضوية، مما يعكس كيف أصبحت الأسلحة المضادة للدبابات المحمولة معيارية قبل عقود. الحلول طويلة المدى (أكبر من 5 كم) تبقى متخصصة لدورية الحدود واعتراض خفر السواحل، حيث الكشف المبكر يمنح صناع القرار المزيد. لكن، حتى هذه الأنظمة تدمج بشكل متزايد طبقات مؤثر أصغر لتغطية فجوات المدى، موضحة كيف يعيد التصميم متعدد الطبقات تشكيل سوق مكافحة الطائرات المسيرة العام.

تحليل الجغرافيا

أمريكا الشمالية تحافظ على الريادة بـ 41.25% من إيرادات عام 2024. وضع القواعد الفيدرالية يجبر المطارات على نشر شبكات كشف، بينما إعادة تنظيم البنتاغون بـ 50 مليار دولار أمريكي تمول عمارات مكافحة الطائرات المسيرة متعددة المستويات. الرئيسيات المحلية مثل RTX ونورثروب جرومان تؤمن مجموعات إنتاج مسلسلة، والمتحديات المدعومة بالاستثمار المخاطر مثل Anduril تفوز بعقود متمركزة على الذكاء الاصطناعي من مشاة البحرية. التوحيد مستمر: صفقة Axon مع Dedrone وشراء AeroVironment لـ BlueHalo تهدف لطي قدرات متخصصة في مكدسات قيادة وسيطرة أوسع. الطلب البلدي يتسارع حيث تصر شركات التأمين أن الملاعب والمهرجانات المدينية تدمج معدات معتمدة قبل إصدار التغطية، مما يعمق الامتصاص المدني عبر سوق مكافحة الطائرات المسيرة.

آسيا والمحيط الهادئ هو الصاعد الأسرع بمعدل نمو سنوي مركب قدره 25.66%. طوكيو وواشنطن تطوران بشكل مشترك أسلحة موجات دقيقة عالية الطاقة بينما تتوسع بكين في خطوط إنتاج مكافحة الطائرات المسيرة القائمة على الليزر تحت CASIC. مفاهيم حاملة الطائرات المسيرة البحرية في سول تؤكد كيف تصمم القوات الإقليمية منصات المياه الزرقاء حول مظاريف التهديد غير المأهولة المتكاملة. أموال تحديث الدفاع عبر أستراليا والهند وتايوان تخصص حصص قياسية لمكافحة الطائرات المسيرة، آملة في إبلاد تكتيكات الأسراب الكتلية المرصودة خلال الصراعات الأخيرة. برامج الاستخدام المزدوج الصناعية تتلقى إعانات حكومية، مضمنة مرونة التوريد المحلية حيث تشدد نظم السيطرة على التصدير. هذا التقارب بين الإلحاح العسكري والسياسة الصناعية يدفع توسع سوق مكافحة الطائرات المسيرة المستدام عبر المنطقة.

أوروبا تحقق امتصاص مستقر على ظهر المشتريات المنسقة تحت صندوق الدفاع الأوروبي. مشاريع مثل كونسورتيوم EISNET بقيادة Thales تربط 23 شركة في خارطة طريق مشتركة للدفاع الجوي والصاروخي المتكامل ضد أسراب الطائرات المسيرة.[5]مجموعة Thales، "إعلان جائزة كونسورتيوم EISNET،" thalesgroup.com المملكة المتحدة تمول ليزر DragonFire، ألمانيا تنشر معترضات CICADA، وفرنسا تشتري أنظمة PARADE للأحداث الوطنية. التنسيق التنظيمي من خلال وكالة سلامة الطيران الأوروبية يزيل العوائق عبر الحدود، مما يسمح للمطارات بنشر خطوط أساس مشتركة للهوية عن بُعد والأمن السيبراني. الأبطال المحليون يدفعون سلاسل التوريد السيادية لتقليل التعرض لمكبرات طاقة نيتريد الجاليوم المستوردة. هذه المبادرات تسمنت أوروبا كمبتكر تكنولوجي ومستهلك كبير داخل سوق مكافحة الطائرات المسيرة العالمي.

المشهد التنافسي

هيكل الصناعة يميل نحو تركيز معتدل حيث المقاولون الرئيسيون يجمعون الشركات الناشئة المتخصصة لتجميع محافظ من طرف إلى طرف. RTX ولوكهيد مارتن ونورثروب جرومان تستفيد من ميزانيات R&D بمليارات الدولارات لدمج أجهزة الاستشعار والمؤثرات وبرمجيات مهمة الذكاء الاصطناعي تحت عمارات مفتوحة موحدة. شركات تكنولوجيا المعلومات الدفاعية متوسطة المستوى تتحول إلى تحليلات مكافحة الطائرات المسيرة، عارضة لوحات معلومات استخبارات التهديد المسلمة سحابياً. الداخلون المموّلون بالاستثمار المخاطر يتميزون من خلال دورات DevSecOps السريعة التي تكرر نماذج الذكاء الاصطناعي شهوراً أسرع من اللاعبين الموروثين، متحدية الرائدين لتقصير إيقاعات التحديث.

عمليات الاندماج الأخيرة تشير إلى تقارب استراتيجي: استحواذ AeroVironment على BlueHalo بـ 4.1 مليار دولار أمريكي يجلب خوارزميات الاستقلالية ونطاقات اختبار الأسراب تحت سقف واحد. في الوقت نفسه، Axon تدمج شبكة استشعار Dedrone مع منصة السلامة العامة لالتقاط ميزانيات بلدية. مرونة سلسلة التوريد تُصنف الآن جانب عمق القدرة؛ المدمجون الغربيون يسعون إلى مصانع محلية لمكبرات نيتريد الجاليوم بعد تشديد قواعد التصدير في الدول الموردة الرئيسية. الشركات تعلن اتفاقيات تصنيع مشترك مع مسابك أشباه الموصلات لضمان تدفق مكونات الراديو والليزر عالية الطاقة دون انقطاع.

خرائط طريق التكنولوجيا تتحور على نوى راديو محددة بالبرمجيات ومؤثرات وحدوية تتبادل بين حمولات الترددات والموجات الدقيقة أو الليزر عبر حافلات طاقة مشتركة. نظام التشغيل Lattice من Anduril، على سبيل المثال، يسمح للمشغلين بإضافة توصيلات استشعار جديدة من خلال التحديثات اللاسلكية، بينما يُعرض L3Harris محركات استنتاج الذكاء الاصطناعي المحمولة بالحاويات المضبوطة لكشف أسراب الطائرات المسيرة. مع نضج معايير العمارة المفتوحة، تضيق تفريقات التكلفة، والبائعون يتنافسون بشكل متزايد على دعم دورة الحياة والتدريب وضمانات استضافة البيانات السيادية التي تلبي قواعد الخصوصية والامتثال للتصدير المتطورة في سوق مكافحة الطائرات المسيرة.

قادة صناعة مكافحة الطائرات المسيرة

-

شركة Dedrone Holdings, Inc.

-

شركة RTX Corporation

-

شركة Lockheed Martin Corporation

-

شركة Rohde & Schwarz India Pvt. Ltd.

-

شركة Israel Aerospace Industries Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: فازت QinetiQ بعقد تمديد بقيمة 160 مليون جنيه إسترليني لتطوير أنظمة ليزر DragonFire وRFDEW لأدوار مكافحة الطائرات المسيرة.

- مايو 2025: نهت الولايات المتحدة اتفاقية بقيمة 3 مليار دولار أمريكي مع قطر، تشمل مليار دولار أمريكي لدفاع Raytheon FS-LIDS متعدد الطبقات.

- مارس 2025: حصلت Anduril على عقد مشاة البحرية بقيمة 642 مليون دولار أمريكي لأنظمة مكافحة الطائرات المسيرة المدعومة بالذكاء الاصطناعي.

- مارس 2025: طلبت وزارة الدفاع البريطانية ذخائر متسكعة بقيمة 30 مليون جنيه إسترليني (~40 مليون دولار أمريكي) من Anduril لأوكرانيا.

نطاق تقرير السوق العالمي لمكافحة الطائرات المسيرة

نظام مكافحة الطائرات المسيرة هو نظام متكامل قابل للتخصيص يشمل معدات وحلول مختلفة حسب احتياجات العميل ومتطلباته. يمنع خروقات الأمان في المنازل الخاصة والسجون والأماكن التجارية والمباني الحكومية والمنشآت الصناعية والمطارات وأمان الحدود والبنية التحتية الحيوية والمرافق العسكرية.

يتم تقسيم سوق مكافحة الطائرات المسيرة حسب التطبيق والقطاع والجغرافيا. حسب التطبيق، السوق مقسم إلى الكشف والتشويش والتعطيل. قطاع الكشف مقسم أيضاً إلى الرادارات وأجهزة الاستشعار الأخرى (التي تشمل تقنيات الترددات والصوتية والحمراء والبصرية). حسب القطاع، السوق مقسم إلى الدفاع والمطارات والبنية التحتية الحيوية الأخرى. التقرير يقدم أيضاً أحجام السوق والتوقعات لسوق مكافحة الطائرات المسيرة عبر المناطق الرئيسية حول العالم. لكل قطاع، يتم تحديد أحجام السوق والتوقعات على أساس الإيرادات (بالدولار الأمريكي).

| أنظمة الكشف |

| أنظمة التحييد/التدابير المضادة |

| الثابت الأرضي |

| المتنقل الأرضي (محمول على المركبة) |

| محمول باليد |

| مكافحة الطائرات المسيرة القائم على الطائرات المسيرة |

| بحري |

| العسكرية والدفاع |

| الأمن الداخلي وإنفاذ القانون |

| البنية التحتية الحيوية |

| الأماكن التجارية والعامة (الملاعب، الحدائق الترفيهية) |

| حماية الشخصيات المهمة |

| قصير المدى (أقل من 1 كم) |

| متوسط المدى (1-5 كم) |

| طويل المدى (أكثر من 5 كم) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| حسب التكنولوجيا | أنظمة الكشف | ||

| أنظمة التحييد/التدابير المضادة | |||

| حسب نوع المنصة | الثابت الأرضي | ||

| المتنقل الأرضي (محمول على المركبة) | |||

| محمول باليد | |||

| مكافحة الطائرات المسيرة القائم على الطائرات المسيرة | |||

| بحري | |||

| حسب القطاع النهائي | العسكرية والدفاع | ||

| الأمن الداخلي وإنفاذ القانون | |||

| البنية التحتية الحيوية | |||

| الأماكن التجارية والعامة (الملاعب، الحدائق الترفيهية) | |||

| حماية الشخصيات المهمة | |||

| حسب المدى التشغيلي | قصير المدى (أقل من 1 كم) | ||

| متوسط المدى (1-5 كم) | |||

| طويل المدى (أكثر من 5 كم) | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| باقي أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية التي يجيب عنها التقرير

ما هو حجم سوق مكافحة الطائرات المسيرة الحالي ونظرة النمو؟

يقف حجم سوق مكافحة الطائرات المسيرة عند 3.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.3 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 25.14%.

أي نوع تكنولوجيا يقود سوق مكافحة الطائرات المسيرة؟

تحتل أنظمة الكشف الصدارة بحصة إيرادات 55.43% في عام 2024 بفضل الأوامر التنظيمية التي تتطلب وعي موقفي مُتحقق قبل أي اشتباك.

أي منطقة تنمو بأسرع معدل؟

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 25.66% حتى عام 2030 بسبب التوترات الجيوسياسية المتزايدة وإنفاق تحديث الدفاع الكبير.

لماذا تكتسب أنظمة مكافحة الطائرات المسيرة قصيرة المدى زخماً؟

عمليات المدن والأماكن المقربة تطالب بحماية فورية، دافعة المشوشات المحمولة باليد ومعترضات الطائرات المسيرة تحت مدى 1 كم إلى معدل نمو سنوي مركب قدره 22.41%.

كيف تؤثر القيود القانونية على الاعتماد؟

القواعد الغامضة حول التشويش الترددي والضربة الحركية في السماء المدنية تبطئ الامتصاص المدني؛ التشريع المقبل مثل قانون الدفاع يهدف إلى توسيع مجموعات الأدوات المسموحة.

ما دور الذكاء الاصطناعي في الأنظمة الحديثة؟

الذكاء الاصطناعي يمكن دمج أجهزة الاستشعار الذي يقلل الإنذارات الكاذبة، ويؤتمت تصنيف التهديد، وحتى يحكم المؤثرات الذاتية، وبالتالي يحسن سرعة الاستجابة ويقلل تكاليف القوى العاملة.

آخر تحديث للصفحة في: