حجم وحصة سوق جسور صعود الركاب في المطارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.94 مليار دولار أمريكي |

| حجم السوق (2030) | 2.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق جسور صعود الركاب في المطارات من قبل مردور إنتليجنس

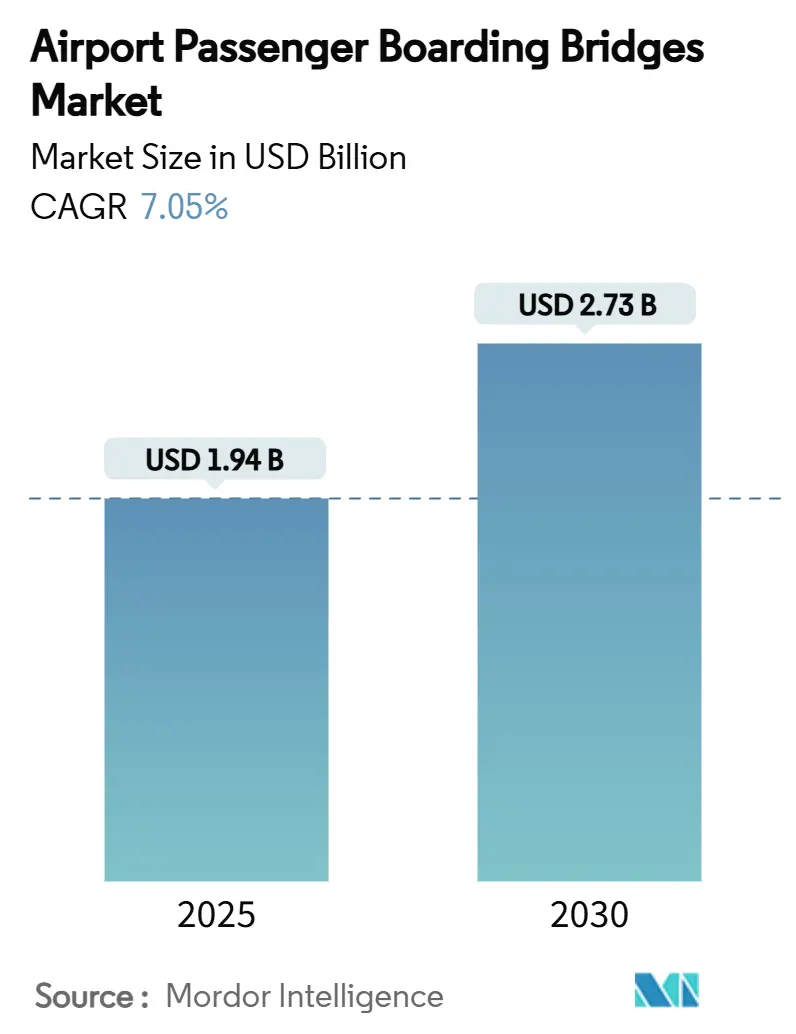

يقدر سوق جسور صعود الركاب في المطارات بـ 1.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.73 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.05%. يدعم هذا التسارع التعافي في السفر الجوي العالمي، إلى جانب موجة غير مسبوقة من مشاريع بناء وتوسيع المحطات. تمتلك منطقة آسيا والمحيط الهادئ وحدها أكثر من 488 مليار دولار أمريكي من تطوير المطارات في المراحل التحضيرية، كما أن العديد من المحاور التقليدية في أمريكا الشمالية وأوروبا والشرق الأوسط تعمل على تحديث البوابات للوفاء بمتطلبات الاستدامة الصارمة. تحل الجسور الكهروميكانيكية التي تقلل من استهلاك الطاقة وتكاليف الصيانة مدى الحياة محل الوحدات الهيدروليكية تدريجياً. في الوقت نفسه، يركز مشغلو المطارات بشكل متزايد على ميزات تجربة الركاب مثل الإضاءة الطبيعية والجاهزية البيومترية. تفضل الديناميكيات التنافسية المصنعين القادرين على إثبات قيمة دورة الحياة والتركيب السريع والتكامل السلس للأنظمة، حيث تخصص المطارات بشكل متزايد وزناً في المشتريات للتكلفة الإجمالية للملكية بدلاً من التكلفة الأولى.

النقاط الرئيسية للتقرير

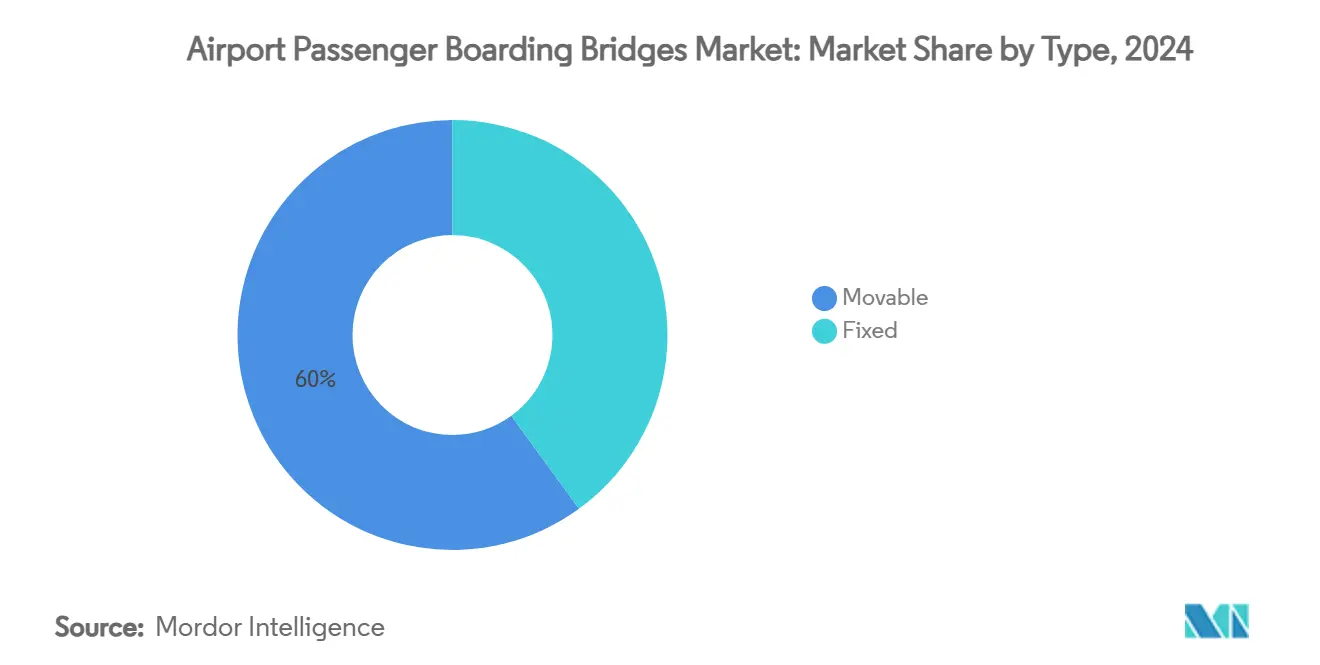

- حسب النوع، استحوذت الجسور المتحركة على 60.01% من حصة سوق جسور صعود الركاب في المطارات في عام 2024؛ ويتوسع القطاع بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030.

- حسب الطراز، تصدرت وحدات القيادة في الممر بحصة إيرادات قدرها 41.78% في عام 2024، بينما من المقرر أن تتقدم أنظمة فوق الجناح بمعدل نمو سنوي مركب قدره 9.01% حتى عام 2030.

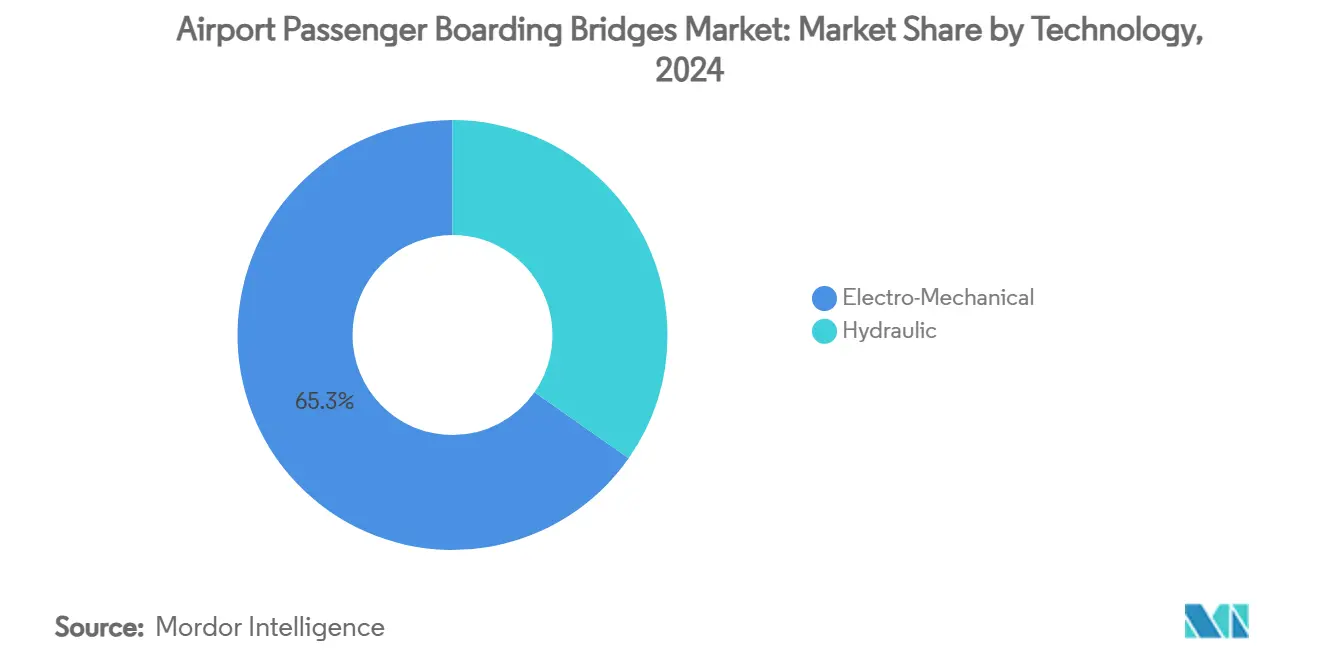

- حسب التكنولوجيا، استحوذت الجسور الكهروميكانيكية على 65.29% من حجم سوق جسور صعود الركاب في المطارات في عام 2024 وستحقق معدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

- حسب الهيكل، احتفظت التصاميم ذات الجدران الفولاذية بحصة 68.85% في عام 2024؛ بينما تتقدم البدائل ذات الجدران الزجاجية بمعدل نمو سنوي مركب قدره 7.89%.

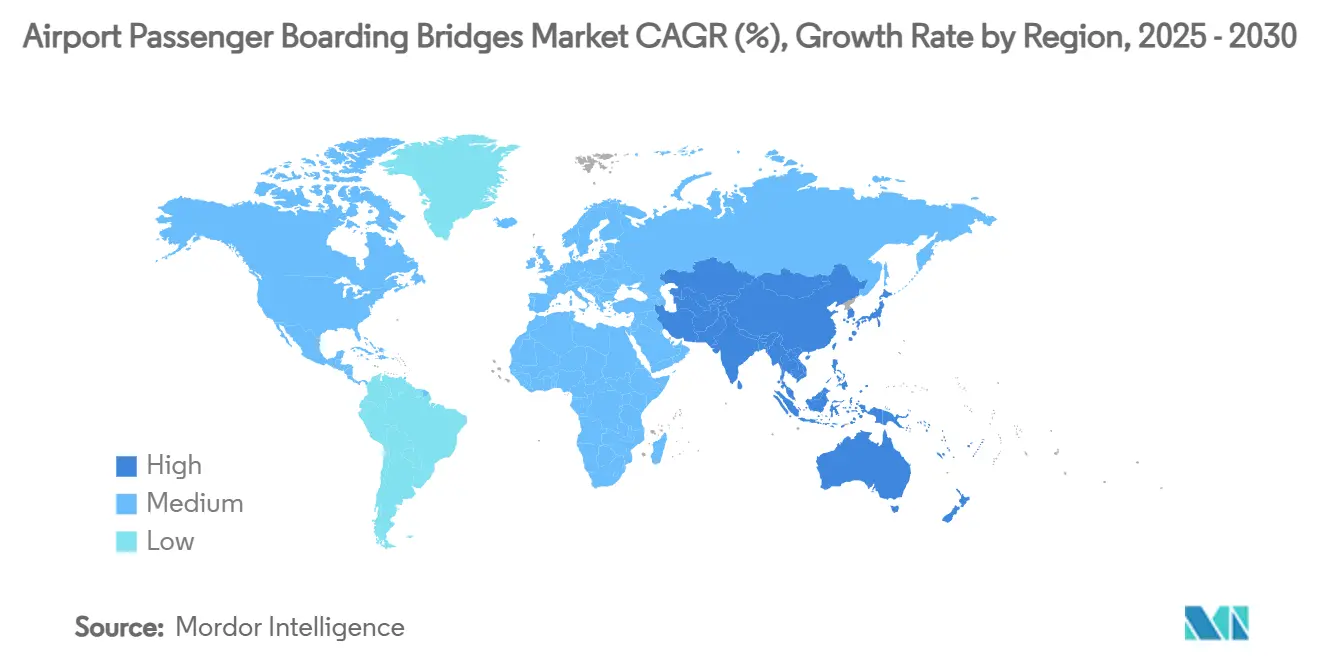

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 31.72% من إيرادات عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.87% حتى عام 2030.

اتجاهات ورؤى سوق جسور صعود الركاب في المطارات العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مبادرات توسيع سعة المطارات الجارية عبر المحاور العالمية | +2.1% | عالمي؛ الأعلى في آسيا والمحيط الهادئ والشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| ارتفاع في أحجام الركاب الجويين الدوليين والمحليين | +1.8% | عالمي؛ الأقوى في آسيا والمحيط الهادئ والشرق الأوسط | قصير الأجل (≤2 سنتان) |

| التحول نحو أنظمة جسور الصعود الكهروميكانيكية الموفرة للطاقة | +1.4% | أمريكا الشمالية والاتحاد الأوروبي تقودان؛ آسيا والمحيط الهادئ تتبعان | متوسط الأجل (2-4 سنوات) |

| تزايد تكامل الجسور مع تقنيات الصعود البيومترية والآلية | +0.9% | عالمي؛ اعتماد مبكر في الشرق الأوسط والأسواق المتقدمة | طويل الأجل (≥4 سنوات) |

| أهداف الانبعاثات الصفرية الصافية تحفز استبدال البنية التحتية القديمة للجسور | +0.6% | الاتحاد الأوروبي وأمريكا الشمالية أولاً؛ تنتشر عالمياً | طويل الأجل (≥4 سنوات) |

| ازدياد نشر الطائرات واسعة الهيكل يدفع الطلب على الجسور ذات الذراع المزدوج | +0.5% | المحاور العالمية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج توسيع سعة المطارات الجارية عبر المحاور العالمية

تضخ المحاور العالمية مبالغ متعددة المليارات من الدولارات في ترقيات المحطات لتخفيف اختناقات البوابات والامتثال لقوانين الاستدامة. يركز برنامج رأس المال الخمسي لمطار شيفول البالغ 6 مليارات يورو (7.07 مليار دولار أمريكي) بشكل كبير على إضافات مواقف الرصيف C التي تتطلب جسوراً جديدة. يمتد رصيف المحطة الأولى في مطار ميونيخ البالغ تكلفته 665 مليون يورو (783.89 مليون دولار أمريكي) على مسافة 360 متر ويضيف مواضع صعود جديدة متعددة. في الولايات المتحدة، تتجاوز المشاريع الضخمة المدعومة من إدارة الطيران الفيدرالية في مطار جون جلين الدولي وتامبا وبيتسبرغ مليار دولار وتترجم مجتمعة إلى عشرات من طلبات الجسور. ستقوم مشاريع آسيا والمحيط الهادئ مثل لونغ ثانه الدولي في فيتنام ومحطة شانجي الخامسة في سنغافورة بنشر عدة مئات من الجسور خلال البناء المرحلي. توفر وتيرة هذه التوسعات طلباً مستداماً وقابلاً للتنبؤ للمصنعين عبر سوق جسور صعود الركاب في المطارات.

ارتفاع في أحجام الركاب الجويين الدوليين والمحليين

انتعشت إنتاجية الركاب بشكل حاد في عام 2024 ومن المتوقع أن تتجاوز ذروات ما قبل الجائحة في عام 2025 في العديد من المحاور، مما يضع ضغطاً على البنية التحتية للبوابات. سجلت مجموعة ADP 363.7 مليون مسافر في عام 2024، بزيادة سنوية قدرها 8.1%. من المتوقع أن تصل حركة المرور في آسيا والمحيط الهادئ إلى 2.9 مليار بحلول منتصف الثلاثينيات، أي ما يقرب من ثلاثة أضعاف المستويات الحالية. تدرج شركات الطيران الآن الوصول المضمون للجسور في اقتصاديات الطرق، ويفرض بعض المشغلين أسعاراً مميزة لاستخدام الجسور، مما يحسن العائد للتركيبات الجديدة. مع تكثف ذروات الركاب، تسرع المطارات من شراء الجسور لتجنب تضارب المواقف وتقصير أوقات التشغيل - وهي محفزات مباشرة للنمو في سوق جسور صعود الركاب في المطارات.

التحول نحو الأنظمة الكهروميكانيكية الموفرة للطاقة

تقلل المحركات الكهروميكانيكية من استهلاك الطاقة وتبسط الصيانة مقارنة بالوحدات الهيدروليكية، مما يتماشى مع أهداف التشغيل المتعلقة بالمناخ. تقدم واجهة جسر صعود الركاب 2.0 من مجموعة HÜBNER تصحيح الميل والأرضيات اللاتلامسية لتقليل تآكل المكونات وتدخل المشغل.[1]مجموعة HÜBNER، "واجهة جسر صعود الركاب 2.0،" hubner-group.com أبرز مجلس البيت الأبيض لمرونة سلسلة التوريد المصادر المحلية للبنية التحتية للنقل كأولوية استراتيجية، مما يشجع المطارات الأمريكية على اعتماد الجسور الكهروميكانيكية المبنية محلياً. تتطلب الأطر الصفرية الصافية عبر أوروبا بالمثل انخفاضات أعمق في سحب الطاقة من البوابات، مما يشجع على استبدال المخزون القديم ببدائل عالية الكفاءة. تخلق هذه السياسات رياحاً هيكلية خلفية لاختراق الكهروميكانيكية وتعزز انضباط التسعير عبر سوق جسور صعود الركاب في المطارات.

تزايد تكامل تقنيات الصعود البيومترية والآلية

تصبح الجسور نقاط اتصال فعلية لتأكيد هوية الركاب بسلاسة. تدمج محطة A في مطار زايد الدولي التحقق البيومتري في تسعة مواقع على طول رحلة المغادرة، بما في ذلك واجهة الجسر إلى الطائرة. يضع توجيه تحالف الأجواء الآمنة الوطني بصمة الإصبع والقزحية والتعرف على الوجه كجزء لا يتجزأ من البوابات الإلكترونية من الجيل التالي، مما يدفع الطلب على الجسور المعدة مسبقاً لأجهزة الاستشعار وإرسال البيانات. تهدف المطارات إلى تقليل موظفي الصعود وتشديد الأمن في الوقت نفسه، مما يضع جاهزية التكنولوجيا بشكل مباشر في مواصفات المشتريات ويفتح سبل تمييز جديدة للموردين داخل سوق جسور صعود الركاب في المطارات.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الأولي الكبير المطلوب لتركيبات جسور الصعود | -1.2% | عالمي؛ أكثر حدة في الأسواق الناشئة | قصير الأجل (≤2 سنتان) |

| تعقيد الصيانة العالي وأعباء التكلفة الإجمالية لدورة الحياة | -0.8% | عالمي؛ صعب للبنية التحتية المتقادمة | متوسط الأجل (2-4 سنوات) |

| مخاطر سلسلة التوريد المرتبطة بالمكونات الهيدروليكية المتخصصة | -0.5% | عالمي، مع تأثير أعلى في المواقع النائية والأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| قيود البنية التحتية بسبب تكوينات الرصيف والبوابات القديمة في المحطات الأقدم | -0.4% | مطارات أمريكا الشمالية وأوروبا القديمة، محاور مختارة في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الأولي الكبير المطلوب لتركيبات جسور الصعود

تكلف الجسور المفردة 750,000 - مليون دولار، مما يخلق احتكاكاً في الميزانية للمطارات الأصغر والمالكين من القطاع العام المعتمدين على خطط رؤوس الأموال المقيدة. تدرج خطة نظام الطيران لولاية أريزونا 8.7 مليار دولار من احتياجات المرافق على مدى 20 عاماً، مع كون جسور صعود الركاب بنداً كبيراً في القائمة. والنتيجة هي جداول الشراء المتدرجة أو النطاق المخفض، خاصة في الأسواق الناشئة الحساسة للتكلفة، مما يبطئ الاختراق قريب الأجل في سوق جسور صعود الركاب في المطارات.

تعقيد الصيانة العالي وأعباء التكلفة الإجمالية لدورة الحياة

تفرض الأختام الهيدروليكية والأنفاق التلسكوبية ومحركات المحاذاة متطلبات صيانة متخصصة. يؤكد استبدال مطار بروكسل البالغ 40 مليون يورو (47.15 مليون دولار أمريكي) لـ 28 جسراً تجاوز عمرها 25 عاماً على نقطة التحول المكلفة حيث تفوق الصيانة التكلفة الاستبدال.[2]شبكة أسبوع الطيران، "مطار بروكسل يستبدل 28 جسر طائرة،" aviationweek.com يجب على المطارات التي تتعامل مع عدة علامات تجارية من الجسور تخزين قطع الغيار وتدريب الفنيين على أنظمة التحكم المختلفة. تدفع هذه الحقائق المشغلين لتحليل تكلفة دورة الحياة بعمق وتفضيل الأساطيل المعيارية، مما يخلق فرصاً للمصنعين الموجهين نحو الخدمة بينما يقيد النمو الإجمالي.

تحليل القطاعات

حسب النوع: الجسور المتحركة توفر مرونة تشغيلية

حققت جسور الصعود المتحركة 60.01% من إيرادات عام 2024 ومن المتوقع أن تنمو بمعدل 8.45% سنوياً. تمكن قدرتها على المحاذاة مع طائرات متنوعة - من الطائرات الإقليمية إلى الطائرات واسعة الهيكل من رمز F - المطارات من توسيع استخدام البوابات دون إصلاحات هيكلية. تبقى الجسور الثابتة، رغم كونها أرخص، مناسبة للبوابات المخصصة لعائلة طائرات واحدة. تدمج الأنواع المتحركة الآن الرسو الآلي ورادار تجنب التصادم وأدوات الصيانة القائمة على الحالة، مما يوسع فجوة القيمة أكثر. في مطار كي ويست الدولي، افتتحت ثمانية جسور متحركة جديدة مكسوة بالزجاج تكلف مليون دولار لكل منها في أبريل 2025، مما ألغى الصعود على مستوى الأرض وزاد من قابلية التنبؤ بالتشغيل.[3]مطار كي ويست، "تحديث مشروع الردهة A،" keywestairport.com

يخصص مصنعو الجسور نطاقات تلسكوبية تصل إلى 36 متر ونطاقات ارتفاع تتجاوز 8 أمتار لتغطية غالبية الأساطيل العالمية. ونتيجة لذلك، سيرتفع حجم سوق جسور صعود الركاب في المطارات المنسوب إلى الأنظمة المتحركة من 1.16 مليار دولار في عام 2025 إلى حوالي 1.85 مليار دولار بحلول عام 2030، مما يحافظ على مساهمة كبيرة في الإيرادات وتوسع القاعدة المثبتة. تخصص المطارات في آسيا والمحيط الهادئ والشرق الأوسط، حيث يتغير مزيج الأسطول غالباً من ساعة إلى أخرى، مناقصات مميزة للموردين الذين يمكنهم التحقق من التوافق الواسع مع الطائرات. مع إضافة جداول أعمال الصفر الصافي الطلب على العمليات المحسنة للطاقة، تقف الوحدات المتحركة التي تدمج المحركات التجديدية أو الألواح الضوئية على الجسور لالتقاط حصة إضافية داخل سوق جسور صعود الركاب في المطارات.

حسب الطراز: هيمنة القيادة في الممر وزخم فوق الجناح

على مستوى المواقف، سيطرت جسور القيادة في الممر، المتموضعة على المدورات، على 41.78% من معاملات عام 2024. تجعلها دعامتها الفولاذية القوية وأجسامها التلسكوبية المزدوجة ودوران المدورة حتى 180 درجة جعلها حصان العمل لتخطيطات البوابات الكبيرة في جميع أنحاء العالم. ومع ذلك، تتسارع جسور فوق الجناح (OTW) بمعدل نمو سنوي مركب قدره 9.01%، مدفوعة بانتشار الطائرات الإقليمية ومشاريع المواقف المقيدة في اليابان والهند. تُثبت وحدات OTW خلف جذر الجناح، مما يحرر موقفاً متجاوراً لمركبات الأمتعة والتموين.

تتوسع أيضاً تكوينات الصعود المزدوج، حيث تهيمن طائرات A350-1000 وB777-9 وA380 على بنوك الحركة. تمكن البوابات ثنائية المستوى في مطار سان فرانسيسكو الدولي من الدخول المتزامن للطابق العلوي والسفلي، مما يقلل وقت الصعود بنسبة 40% تقريباً. رغم كونها متخصصة في الحجم، تحكم مثل هذه النماذج المتخصصة أسعاراً عالية متوسطة للبيع ترفع إيرادات القطاع. بشكل عام، يواصل سوق جسور صعود الركاب في المطارات تنويع مزيج نماذجه، مطابقاً هندسة الجسور مع تخطيط الأسطول وأهداف تدفق المحطات.

حسب التكنولوجيا: الأنظمة الكهروميكانيكية تحقق مكاسب الكفاءة

استحوذت المحركات الكهروميكانيكية على حصة 65.29% في عام 2024 وهي في طريقها لتحقيق معدل نمو سنوي مركب قدره 8.12%. تستبدل المضخات الهيدروليكية بمحركات مسننة ومقابس برغي، مما يلغي مخاطر انسكاب الزيت ويقلل من سحب الطاقة بنسبة تصل إلى 30%. تستفيد عقود خدمة دورة الحياة من التحليلات التنبؤية، التي يمكنها استجواب عزم المحرك ودرجة الحرارة في الوقت الفعلي. يُرى عبر المحاور التي تسعى للحصول على ميزانيات الكربون، سيدفع هذا التحول مساهمة حجم السوق لسوق جسور صعود الركاب في المطارات من النماذج الكهروميكانيكية إلى حوالي 1.78 مليار دولار بحلول عام 2030.

ستستمر الوحدات الهيدروليكية في المناطق ذات التقلبات الشديدة في درجة الحرارة المحيطة أو إمداد الطاقة المحدود. ومع ذلك، فإن عروض القيمة الجديدة مثل تجديد المحرك القابل للعكس أو أوضاع الرسو بالنسخ الاحتياطي للبطارية تميل تفضيل العملاء. تعزز الحوافز السياسية تحت الصفقة الخضراء للاتحاد الأوروبي وقانون خفض التضخم الأمريكي من شراء المعدات، مما يقلل مادياً من انبعاثات النطاق 2، مما يرفع اعتماد الكهروميكانيكية أكثر داخل سوق جسور صعود الركاب في المطارات.

حسب الهيكل: موثوقية الجدران الفولاذية تلتقي بتجربة الركاب للجدران الزجاجية

شكلت الجسور ذات الجدران الفولاذية 68.85% من مبيعات عام 2024 بفضل المتانة والتكلفة الأولى المنخفضة والتوافق مع المناخات المتنوعة. ومع ذلك، تفوز الوحدات ذات الجدران الزجاجية بالمشاريع في المحطات المميزة حيث تحكم الإضاءة الطبيعية ومناظر المطار وصورة العلامة التجارية الوزن. تحولت كل من مطار بروكسل ومطار شيفول إلى أنفاق مزججة من الأرض إلى السقف تعزز من العثور على الطريق وتقلل من وقت الانتظار المدرك. تحدد مواصفات التصميم لمحطة شانجي الخامسة بالمثل ممرات صعود عالية الشفافية.

تخفف طلاءات الأداء الحراري والألواح الأمان المرققة وتكنولوجيا التلوين الذكي من تحديات الوهج والحمل الحراري المرتبطة تاريخياً بالزجاج. حيث يتم دمج الإضاءة LED وأنظمة التدفئة والتهوية وتكييف الهواء في أسقف الجسور، يمكن ضبط المرافق بدقة، مما يقلل من فروق التكلفة التشغيلية مع الفولاذ. بالنظر إلى هذه الاتجاهات، ستتضاعف مساهمة قطاع الزجاج في سوق جسور صعود الركاب في المطارات بين عامي 2025 و2030، بينما يبقى الفولاذ أساسياً للنشر القاسي أو المدفوع بالتكلفة.

التحليل الجغرافي

تمثل منطقة آسيا والمحيط الهادئ 31.72% من إيرادات عام 2024 ومن المتوقع أن تحقق أسرع معدل نمو سنوي مركب قدره 8.87% حتى عام 2030. تستهدف الصين أكثر من 270 مطاراً تجارياً بحلول عام 2025، وتخطط الهند لـ 220 مرفقاً جديداً بحلول عام 2035، مما يضمن دورات شراء مستدامة. تتوقع فيتنام وحدها 30 مطاراً جديداً لخدمة 653 مليون راكب بحلول عام 2030، وهو سيناريو سيؤدي إلى تضخم حجم سوق جسور صعود الركاب في المطارات على المستوى دون الإقليمي.[4]إدارة التجارة الدولية الأمريكية، "توقعات توسع المطارات في الهند،" trade.gov في الوقت نفسه، تدمج المشاريع الضخمة مثل لونغ ثانه الدولي ومحطة شانجي الخامسة كل منها أعداد جسور بالمئات العالية، مما يضع معايير مقياس عبر السوق.

تتمحور توقعات أمريكا الشمالية حول الاستبدال والتحديث. خصصت إدارة الطيران الفيدرالية 289 مليون دولار في منح البنية التحتية للمطارات لعام 2025 لـ 129 مطاراً أمريكياً، وكثير منها مخصص لبرامج جسور صعود الركاب. ستضم محطة JFK السادسة البالغ تكلفتها 4.2 مليار دولار 10 بوابات مقاسة للطائرات واسعة الهيكل، بينما تدمج مطارات بيتسبرغ وتامبا وبوسطن تحسين الجسور داخل حزم إعادة التطوير متعددة المليارات. الإنفاق المستدام على ترقيات دورة الحياة يبقي المنطقة حاسمة لكتب طلبات البائعين العالميين حتى مع تباطؤ البناء الجديد.

تحافظ أوروبا على طلب ثابت عبر التجديد وتحديثات الاستدامة. تشمل ترقيات رصيف شيفول وقمر صناعي T1 الجديد في ميونيخ وخطة التسريع لمدة عامين في هيثرو بقيمة 2.3 مليار جنيه إسترليني (3.13 مليار دولار أمريكي) تحديثات الجسور للتوافق مع العمليات الصفرية الصافية. تنظيمات الاتحاد الأوروبي حول أداء الطاقة تزيد من توجيه المشتريات نحو منصات كهروميكانيكية، مما يعمق قيم الوحدة داخل سوق جسور صعود الركاب في المطارات.

يشهد الشرق الأوسط متطلبات جسور كبيرة الحجم في المشاريع الضخمة. يتوقع توسع آل مكتوم في دبي البالغ 35 مليار دولار 400 موقف مجهز بأكثر من 800 جسر، بينما يخطط مطار الملك سلمان الدولي في المملكة العربية السعودية لتطبيق متعدد المراحل لـ 120 مليون راكب بحلول عام 2030. تبرز جسور زايد الدولي الجاهزة للقياسات الحيوية التحرك السريع للمنطقة نحو البنية التحتية المتكاملة تقنياً. عبر أفريقيا، يقود النمو توسعات أديس أبابا ونيروبي، رغم أن الأحجام تبقى أصغر.

المشهد التنافسي

يُظهر السوق تركزاً معتدلاً مرتكزاً على قادة عالميين مثل شركة ADELTE GROUP SL. وشركة CIMC Tianda Holdings Co., Ltd. وشركة TK Airport Solutions S.A. وشركة Oshkosh Corporation وشركة ShinMaywa Industries, Ltd. يتميز اللاعبون من خلال الخبرة الكهروميكانيكية والتشخيصات عن بعد وأطر التكامل البيومتري بدلاً من السعر الخالص. تضيف منصة Interface 2.0 من HÜBNER تصحيح الميل وأرضيات الانزلاق اللاتلامسية، مما يعالج في الوقت نفسه الأسطح المنحدرة غير المستوية ومخاوف النظافة.

المتخصصون الإقليميون يحققون حصة عبر رشاقة اللوجستيات: تثبت ShinMaywa الجسور الآلية عبر جنوب شرق آسيا بحصة محلية 60%، مستفيدة من القرب ونماذج ما بعد البيع المخصصة. تستغل CIMC-Tianda التكامل الرأسي في التصنيع والضوابط للمنافسة بقوة في سوق المناقصات العامة الواسع في الصين. تصبح عقود الخدمة حاسمة؛ تنص المطارات على مستويات وقت التشغيل المضمونة، مع غرامات للانقطاعات، مما يدفع المصنعين نحو شراكات صيانة طويلة الأجل تثبت التصاق العملاء في سوق جسور صعود الركاب في المطارات.

يشمل النشاط الاستراتيجي منذ عام 2024 شراكات بين صناع الجسور وشركات القياسات الحيوية، تهدف إلى تجميع أجهزة الهوية داخل أسقف الجسور. يركز موردو المكونات على محركات المحرك منخفضة الانبعاثات وقضبان الطاقة سريعة التوصيل التي تقصر التركيب بنسبة تصل إلى 20%. أكثر من قاعدة المثبتة الموروثة، التقارب التكنولوجي وتسليم قيمة دورة الحياة الآن تحكم الميزة التنافسية.

قادة صناعة جسور صعود الركاب في المطارات

-

CIMC Tianda Holdings Co., Ltd.

-

ShinMaywa Industries, Ltd.

-

Oshkosh Corporation

-

TK Airport Solutions S.A.

-

ADELTE GROUP S.L.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: سلمت وثبتت Oshkosh AeroTech ثلاثة جسور صعود ركاب Jetway في مطار أبليتون الدولي (الولايات المتحدة) لدعم توسيع المحطة وزيادة سعة الركاب.

- فبراير 2024: أعلنت Dabico عن عقد لاستبدال 12 جسر صعود ركاب في مطار بوفالو الدولي (الولايات المتحدة) بطراز A-Bridge. يشمل المشروع متعدد السنوات تثبيت جسور صعود جديدة عبر بوابات مختلفة في المطار.

نطاق تقرير السوق العالمي لجسور صعود الركاب في المطارات

يُعرف جسر صعود الركاب في المطار أيضاً باسم الجسر الهوائي أو جسر الطائرة النفاثة أو الجسر السماوي. يتم استخدامها لتسهيل حركة الركاب بين محطات المطار والطائرات المجدولة قبل الإقلاع وبعد الهبوط.

تُصنف جسور صعود الركاب في المطارات بناءً على النوع والطراز. بناءً على النوع، يتم تقسيم السوق إلى جسور صعود الركاب المتحركة وجسور صعود الركاب الثابتة. حسب الطراز، يتم تقسيم السوق إلى جسور القيادة في الممر وأنظمة جسور الصعود المزدوجة والجسور الإقليمية وجسور فوق الجناح ومحمل الأنف وجسر T. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

لكل قطاع، يتم إجراء أحجام السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| متحركة |

| ثابتة |

| جسر القيادة في الممر |

| الجسر الإقليمي |

| جسر محمل الأنف |

| جسر فوق الجناح |

| جسر T |

| كهروميكانيكية |

| هيدروليكية |

| ذات الجدران الفولاذية |

| ذات الجدران الزجاجية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| قطر | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب النوع | متحركة | ||

| ثابتة | |||

| حسب الطراز | جسر القيادة في الممر | ||

| الجسر الإقليمي | |||

| جسر محمل الأنف | |||

| جسر فوق الجناح | |||

| جسر T | |||

| حسب التكنولوجيا | كهروميكانيكية | ||

| هيدروليكية | |||

| حسب الهيكل | ذات الجدران الفولاذية | ||

| ذات الجدران الزجاجية | |||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| قطر | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق جسور صعود الركاب في المطارات؟

يقدر السوق بـ 1.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 2.73 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.05%.

أي نوع من الجسور هو الأكثر تثبيتاً على نطاق واسع؟

تهيمن الجسور المتحركة، حيث تحتل 60.01% من إيرادات عام 2024 وتنمو بشكل أسرع من السوق الإجمالي بمعدل نمو سنوي مركب قدره 8.45%.

لماذا تكتسب الجسور الكهروميكانيكية حصة؟

تقلل من استهلاك الطاقة وتكاليف الصيانة، مما يتماشى مع أهداف استدامة المطارات ويدفع حصتها إلى 65.29% في عام 2024.

أي منطقة ستشهد أسرع نمو في الطلب على الجسور؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.87% حتى عام 2030، مدفوعة بالبناء الجديد الضخم في الصين والهند وجنوب شرق آسيا.

كيف تدمج المطارات القياسات الحيوية مع جسور الصعود؟

يتم تسليم الجسور الجديدة معدة مسبقاً لأجهزة استشعار التعرف على الوجه أو القزحية، مما يتيح للمطارات دمج التحقق من الهوية مع صعود البوابة لتسريع تدفق الركاب.

ما هي الحواجز الرئيسية لاعتماد أوسع لجسور الصعود؟

تبقى النفقات الرأسمالية الأولى العالية والصيانة المعقدة مدى الحياة تحديات رئيسية، خاصة للمطارات الأصغر أو أسواق الاقتصاديات الناشئة.

آخر تحديث للصفحة في: