حجم وحصة سوق الحماية من البرق للطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.89 مليار دولار أمريكي |

| حجم السوق (2030) | 6.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.17% CAGR |

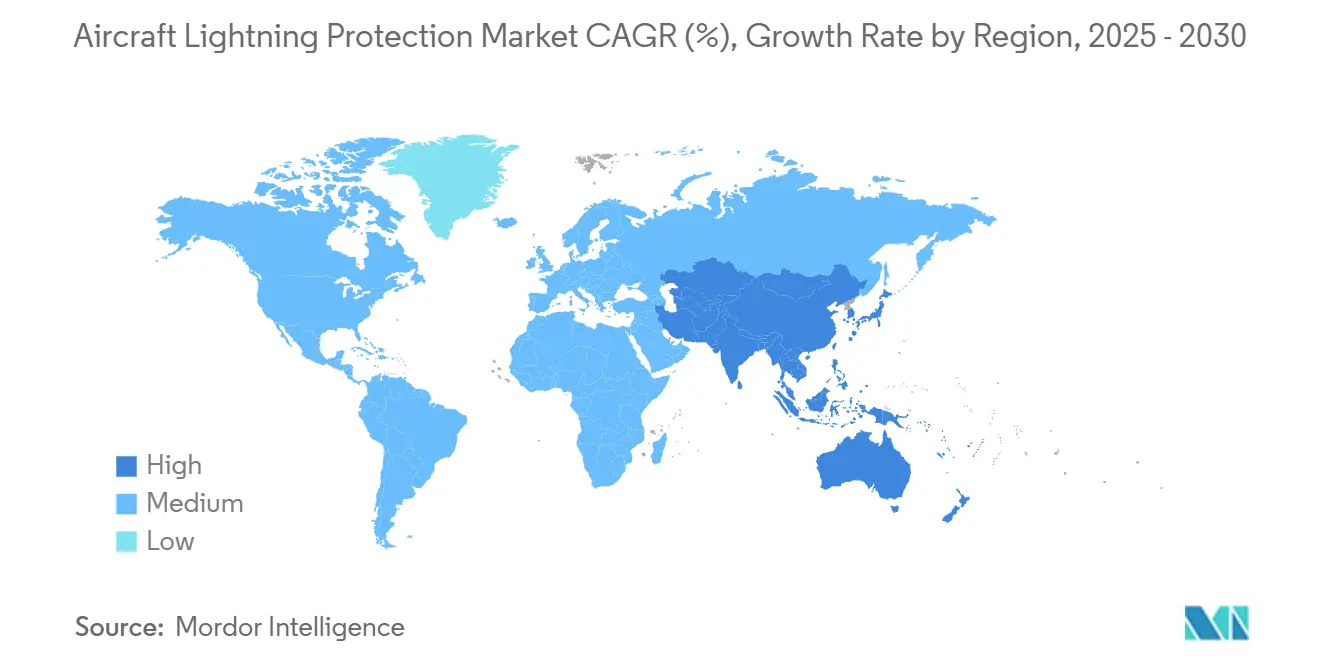

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحماية من البرق للطائرات بواسطة مؤسسة Mordor Intelligence

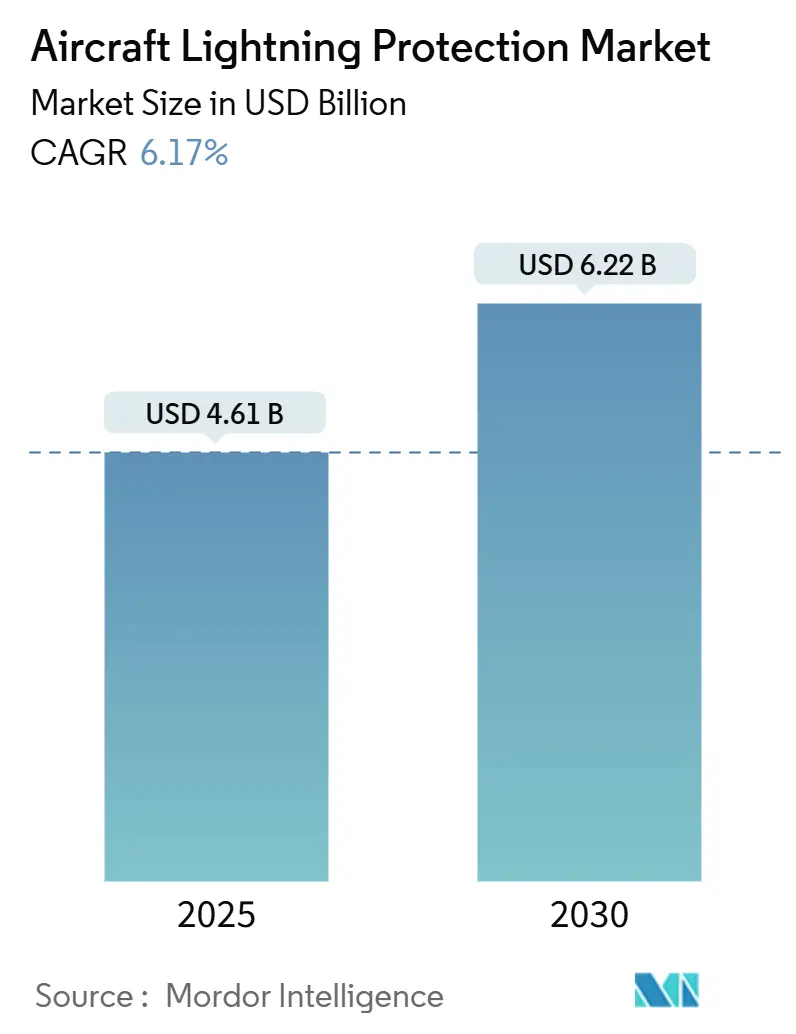

يبلغ حجم سوق الحماية من البرق للطائرات 4.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 6.17%. يتماشى النمو مع تحولين هيكليين: الاستخدام المتزايد لهياكل الطائرات المصنوعة من ألياف الكربون والظهور السريع لأساطيل سيارات الأجرة الجوية الكهربائية. تفتقر الهياكل المركبة إلى الموصلية المدمجة للأسطح الألمنيوم التقليدية، لذا تزيد كل عملية تسليم جديدة من الطلب على الرقائق الموصلة والشبكات والطلاءات النانوية التي توجه طاقة الصاعقة بأمان. تكثف قواعد اعتماد الإدارة الفيدرالية للطيران ووكالة سلامة الطيران الأوروبية المشددة هذا الطلب، بينما تدفع أوامر الطائرات التجارية القياسية منتجي المعدات الأصلية لضمان إمدادات طويلة الأجل من مواد الحماية المؤهلة.[1]المصدر: Franklin Fisher، "دليل الحماية من البرق للطائرات،" الإدارة الفيدرالية للطيران، faa.gov تسرّع طفرة المطارات في آسيا والمحيط الهادئ، بقيادة هدف الصين المتمثل في تشغيل 270 منشأة بحلول عام 2025، نمو الحجم حتى مع بقاء أمريكا الشمالية نواة التكنولوجيا.[2]المصدر: وزارة التجارة الأمريكية، "الصين - الطيران،" إدارة التجارة الدولية، trade.gov يواجه الموردون متوسطو الحجم ضغط التكلفة من اختبارات التأهيل بستة أرقام على الجبهة التنافسية، مما يفتح مسارات للشركات الأكبر لدمج القدرات من خلال عمليات الدمج والاستحواذ.

النتائج الرئيسية للتقرير

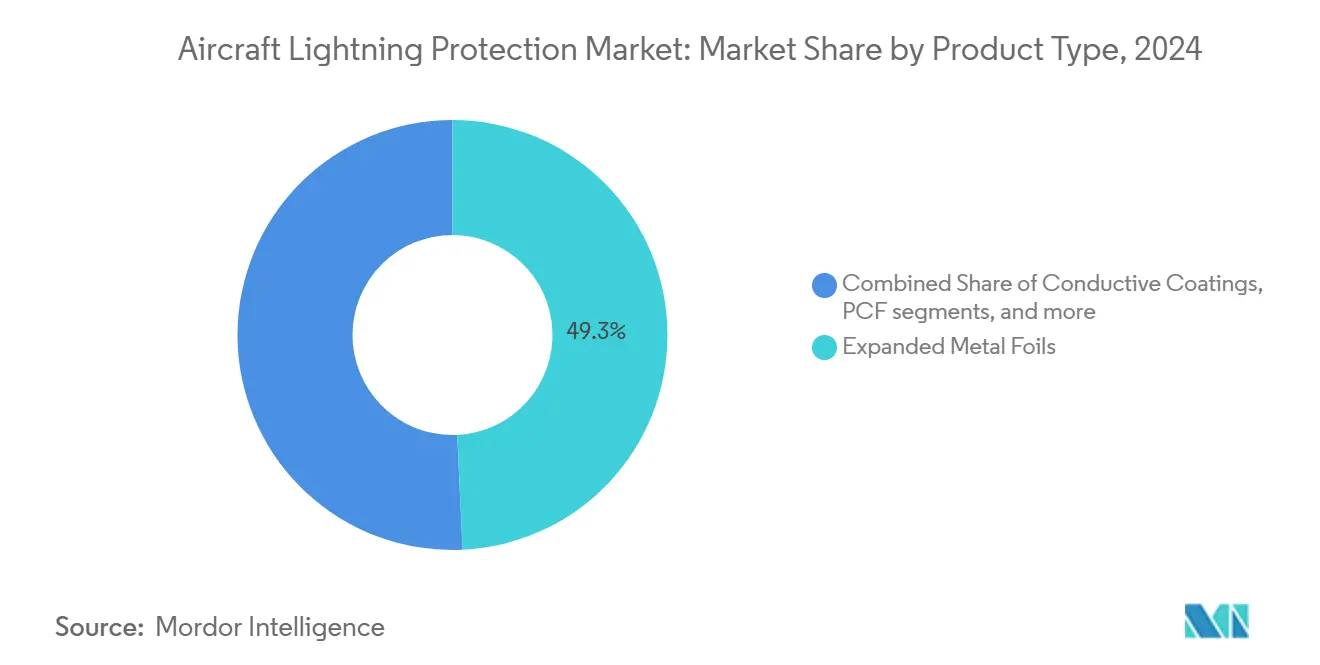

- حسب نوع المنتج، تصدرت رقائق المعادن المتوسعة بنسبة 49.25% من حصة سوق الحماية من البرق للطائرات في عام 2024، بينما تتقدم ألياف الكربون المطلية بمعدل نمو سنوي مركب قدره 7.54% حتى عام 2030.

- حسب نوع الطائرة، شكلت المنصات ذات الجناح الثابت 58.68% من حجم سوق الحماية من البرق للطائرات في عام 2024؛ من المتوقع أن تتوسع الطائرات العمودية الكهربائية/التنقل الجوي الحضري بمعدل نمو سنوي مركب قدره 10.21% حتى عام 2030.

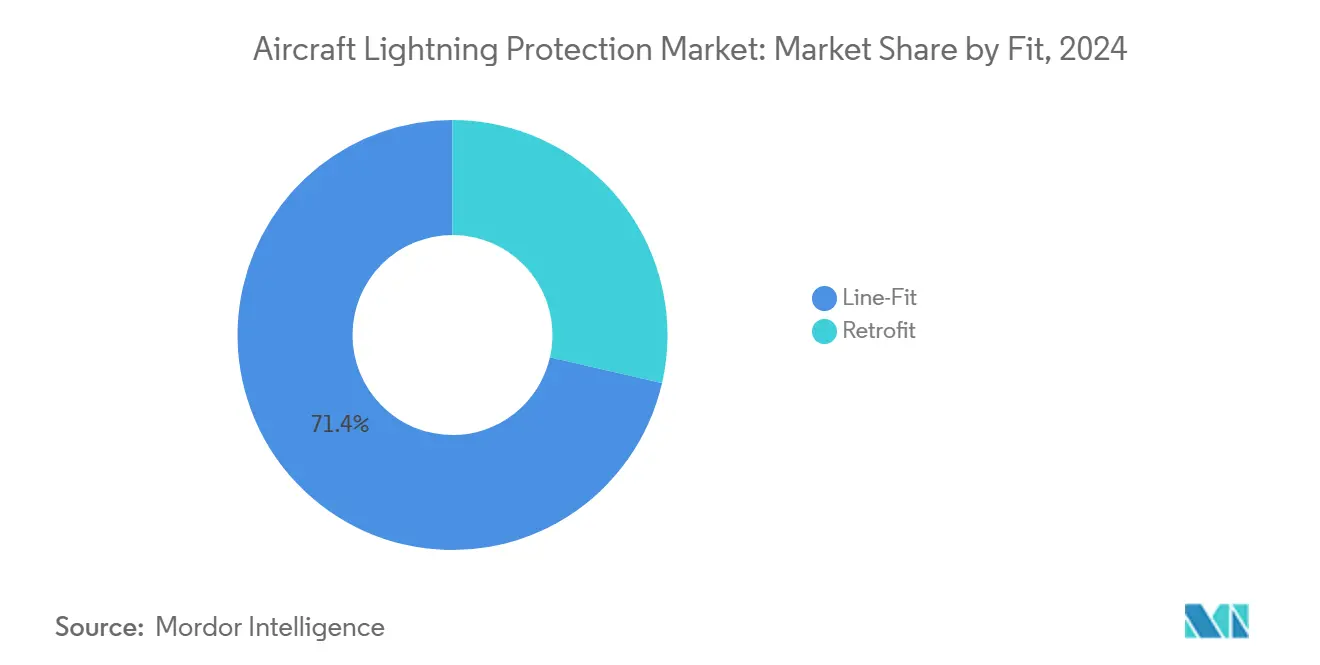

- حسب التركيب، استحوذت تركيبات خط الإنتاج على 71.41% من حصة الإيرادات لسوق الحماية من البرق للطائرات في عام 2024؛ يتخلف الطلب على التحديث لكنه ينمو بنسبة 7.12% خلال فترة التوقع.

- حسب المستخدم النهائي، استحوذت القوات البحرية على 65.15% من حصة سوق الحماية من البرق للطائرات في عام 2024، بينما يمثل العملاء المدنيون/التجاريون أسرع نمو بمعدل نمو سنوي مركب قدره 8.97%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 38.45% من إيرادات عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 7.98%.

اتجاهات ورؤى سوق الحماية من البرق للطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تسليمات الهياكل المركبة | +1.8% | أمريكا الشمالية وأوروبا، وتنتشر عالميًا | المدى المتوسط (2-4 سنوات) |

| زيادة أوامر الطائرات التجارية المتراكمة | +1.2% | آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| قواعد اعتماد البرق الأكثر صرامة من الإدارة الفيدرالية للطيران ووكالة سلامة الطيران الأوروبية | +0.9% | أمريكا الشمالية وأوروبا مع انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| نمو برامج التحديث للأساطيل المتقادمة | +0.7% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| اكتشاف البرق على متن الطائرة والصيانة التنبؤية | +0.4% | عالمي، اعتماد مبكر في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| كهربة أساطيل الطائرات العمودية الكهربائية/سيارات الأجرة الجوية الحضرية | +0.3% | المراكز الحضرية عالميًا، بقيادة أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تسليمات الهياكل المركبة

تعتمد عائلات طائرات B787 وA350 على شبكات النحاس أو الألمنيوم المدمجة لتبديد تيارات الصواعق، مما يشكل انحرافًا كاملاً في التصميم عن أشرطة الربط الخارجية. ينظر المشغلون بشكل متزايد إلى الشبكة المتكاملة كمعيار، وهذا التوقع ينتقل الآن إلى برامج تحديث الطائرات ضيقة البدن وأحدث الطائرات الإقليمية. أظهرت لوحات اختبار وكالة ناسا أن الأفلام غير المعدنية خفيفة الوزن يمكن أن تقلل عمق أضرار البرق بنسبة 79% مع زيادة قوة الضغط بعد الصاعقة بنسبة 21%، مما يشجع منتجي المعدات الأصلية على اعتماد طبقات أرق وأخف في النماذج القادمة. وبالتالي، فإن الابتكار المادي يضاعف الطلب على الوحدات، حيث تتطلب كل لوحة مركبة جديدة مسارات موصلة مثبتة في المصنع. يحقق المحرك أقوى جذب له حتى عام 2027، ويستقر مع استقرار اختراق المواد المركبة.

زيادة أوامر الطائرات التجارية المتراكمة

تظل دفاتر الطلبات للطائرات أحادية الممر ممتلئة حتى عام 2031. ربطت بوينغ وإيرباص علنًا زيادات معدلات الإنتاج بإمداد موثوق من المواد المتخصصة مثل رقائق المعادن المتوسعة. يسلط رصيد أوامر طلاءات الطيران لشركة PPG البالغ 290 مليون دولار أمريكي في الربع الثالث من عام 2024 الضوء على الضغط على سلاسل التوريد التي تعمل بالفعل بأوقات تسليم مطولة.[3]المصدر: John Marshall، "ملاحظات معدة لأرباح الربع الثالث 2024 لشركة PPG،" صناعات PPG، ppg.com كل سحب من الأوامر المتراكمة يطلق موجة من الطلب على خط الإنتاج لمجموعات الحماية من البرق، بينما تترجم التسليمات المؤجلة إلى فرص تحديث إضافية حيث تمدد شركات الطيران عمر الهياكل الأقدم. تشكل أساطيل آسيا والمحيط الهادئ ثلث الأوامر المتراكمة العالمية، مما يضع المنطقة كمحرك نمو الحجم حتى عام 2026.

قواعد اعتماد البرق الأكثر صرامة من الإدارة الفيدرالية للطيران ووكالة سلامة الطيران الأوروبية

اعتماد الإدارة الفيدرالية للطيران لمعيار SAE ARP 5577 والشروط الخاصة لوكالة سلامة الطيران الأوروبية للطائرات العمودية الغنية بالبطاريات يرفع عتبات التيار الاختباري ويوسع المناطق المصنفة كمناطق تأثيرات مباشرة. تزيد تكاليف الامتثال لأن كل تركيبة مادية جديدة يجب أن تثبت الأداء عند 200 كيلو أمبير وما بعدها. يمرر البائعون الكبار هذه التكاليف عبر محافظ منتجات أوسع، بينما تنسحب الشركات الناشئة غالبًا إلى عقود البحث والتطوير المتخصصة. مع مرور الوقت، يشدد التوحيد القياسي تكاليف التبديل، مما يعني أن الشركات الحاضنة المعتمدة تتمتع بتدفق إيرادات دائم حيث تتقدم عائلات الطائرات الجديدة من النموذج الأولي إلى الإنتاج.

نمو برامج التحديث للأساطيل المتقادمة

مشاريع تمديد الحياة العسكرية-مثل استبدالات أجنحة A-10 وترقيات أفيونيكس F-16-تضيف بانتظام أفلامًا موصلة أو شبكات خلال الإصلاح الشامل في المستودع لحماية أنظمة المهام الرقمية الجديدة. المشغلون التجاريون كرروا هذه الممارسة في طائرات A320 من فترة التسعينات لتقليل تأخيرات الإرسال الناجمة عن البرق. تحقق مجموعات التحديث عادة هوامش ربح إجمالية أعلى بسبب الهندسة المخصصة، مما يعوض الحجم الأقل مقارنة بتركيب خط الإنتاج. يبلغ الطلب ذروته حتى عام 2028 حيث تواءم الناقلات نوافذ التحديث مع جداول الفحص الشامل.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف اختبار التأهيل المرتفعة | -0.8% | عالمي، صعوبة خاصة للمؤسسات الصغيرة والمتوسطة | المدى المتوسط (2-4 سنوات) |

| مقايضات عقوبة الوزن مقابل استهلاك الوقود | -0.6% | عالمي، حاد في الأسواق الحساسة للوقود | المدى القصير (≤ 2 سنة) |

| تقلب أسعار المواد الخام للألمنيوم والنحاس | -0.5% | عالمي، أكثر وضوحًا في المناطق المستوردة للسلع | المدى القصير (≤ 2 سنة) |

| التحدي التقني لتأهيل طلاءات المواد النانوية | -0.4% | عالمي، مع تأثير أعلى على الموردين في المراحل الأولى | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف اختبار التأهيل المرتفعة

مختبرات محاكاة البرق القادرة على 200 كيلو أمبير تفرض أسعار الطيران التي تتجاوز 40,000 دولار أمريكي لكل طلقة، ويمكن لبرنامج امتثال كامل أن يتطلب عشرات الضربات عبر أحجام كوبونات متعددة. الشركات الناشئة التي تطور حلول الجرافين أو أنابيب الكربون النانوية غالبًا ما تستنزف التمويل البدئي قبل اجتياز معالم الاعتماد، تاركة ملكيتها الفكرية لترخص من قبل الشركات الكبيرة الحاضنة. العائق المالي يقيد التنوع التكنولوجي الإجمالي ويبطئ المنافسة السعرية، مما يقلل النمو بما يقدر بـ 0.8 نقطة مئوية على الأفق.

مقايضات عقوبة الوزن مقابل استهلاك الوقود

الشبكة النحاسية التقليدية ترفع الوزن الفارغ التشغيلي بما يصل إلى 90 كجم على طائرة ثنائية الممر، مما يترجم إلى 3,000 دولار أمريكي سنويًا في الوقود لكل رطل مضاف عبر عمر 20 عامًا. لذلك، تضغط شركات الطيران على منتجي المعدات الأصلية لاعتماد بدائل أخف. ومع ذلك، يمكن أن تكلف طلاءات الألمنيوم فائقة الرقة مرتين إلى ثلاثة أضعاف أكثر لكل قدم مربع من الشبكة التقليدية، مما يخلق توتر المشتريات الذي يؤجل الاعتماد الأوسع. خطر الوزن حاد للغاية لمركبات eVTOL، حيث يزيل كل كيلوغرام مدى الراكب.

تحليل القطاع

حسب نوع المنتج: المواد المركبة تقود الابتكار ما بعد الرقائق التقليدية

لا تزال رقائق المعادن المتوسعة تحتفظ بنسبة 49.25% من حصة سوق الحماية من البرق للطائرات في عام 2024 بسبب تاريخ خدمتها الطويل وبيانات الاعتماد الوفيرة. ومع ذلك، من المتوقع أن تستحوذ ألياف الكربون المطلية على شريحة متزايدة من حجم سوق الحماية من البرق للطائرات حيث يتجاوز معدل النمو السنوي المركب البالغ 7.54% نمو الحجم في الرقائق التقليدية. تدمج المادة الموصلية داخل الطبقات الهيكلية، مما يقلل الوزن مع الحفاظ على مسارات الصاعقة، وهي ميزة مؤكدة على لوحات جسم الطائرة 787. سجلت لوحات البحث مع أنابيب الكربون النانوية ندوب ضرب أصغر بنسبة 54.8%، مما يشير إلى مكاسب مستقبلية حيث تنتقل الطبقات المعززة بالنانو من المختبر إلى الخط.

تجذب أقمشة الأسلاك المنسوجة شركات الدفاع الأولى التي تسعى لقابلية البقاء المجربة، خاصة للطائرات العمودية التي تعمل على مستوى منخفض في مسارح كثيفة العواصف. تملأ الطلاءات الموصلة مجاجات التحديث حيث يكون وضع الرقائق غير عملي؛ ومع ذلك، تُظهر الدراسات أن الطلاءات السميكة يمكن أن تحبس حرارة القوس وتكبر التقشر، مما يحد من الاعتماد. رغم أنها خارج فطيرة الإيرادات اليوم، تجذب أفلام الجرافين في المراحل المبكرة رأس المال للبحث والتطوير من إيرباص وBAE لأنها تعد بتغييرات متدرجة في الوزن الإقليمي دون مدخلات نحاسية باهظة الثمن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: ثورة eVTOL تعيد تشكيل متطلبات الحماية

حققت الطائرات ذات الجناح الثابت 58.68% من إيرادات عام 2024، مما يرسخ دورها كمرساة سوق الحماية من البرق للطائرات. كما تمثل أيضًا غالبية المعرفة الحالية للاعتماد، لذا يؤكد موردو المواد بانتظام الحلول الجديدة على هياكل الطائرات أحادية الممر قبل مطاردة الفئات الناشئة. في المقابل، تتوسع إطارات eVTOL بمعدل نمو سنوي مركب قدره 10.21% وتقدم كبسولات دفع موزعة وبطاريات عالية الطاقة تخلق نقاط دخول متعددة للصاعقة. تتطلب الشروط الخاصة الأحدث لوكالة سلامة الطيران الأوروبية الآن حماية شاملة على مستوى النظام تتعامل مع الهروب الحراري للبطارية جنبًا إلى جنب مع مسارات التيار الهيكلية.

من المتوقع أن يتضاعف حجم سوق الحماية من البرق للطائرات لمكونات eVTOL حيث تدخل النماذج الأولية الإنتاج التسلسلي من عام 2026 فصاعدًا. تبقى الطائرات العمودية مجالاً ثابتًا لأن مراكزها الدوارة تجذب القادة بشكل طبيعي، مما يتطلب ربطًا قويًا لنصائح الدوار وطبقات حماية الشفرات المنصوص عليها في 14 CFR 27.610. يُظهر مشهد القطاع حجم تركيب خط الإنتاج التقليدي في الطائرات ذات الجناح الثابت يمول البحث والتطوير للحلول خفيفة الوزن المُعدة للهيمنة على أسطول التنقل الجوي الحضري لاحقًا في العقد.

حسب التركيب: هيمنة خط الإنتاج تخفي تعقيد التحديث

استحوذت تركيبات خط الإنتاج على 71.41% من إيرادات عام 2024 وستبقى القناة الأساسية للحجم. الشبكة أو الرقائق المحددة من منتج المعدات الأصلية تُشفى مع أسطح مركبة في مرحلة الأوتوكلاف، مما يضمن استمرارية الموصلية ويلغي العمالة الإضافية لاحقًا. هذا التكامل يدعم تكلفة دورة الحياة المنخفضة ويضمن معدل نمو سنوي مركب قدره 7.12% حتى عام 2030. تبقى حصة سوق الحماية من البرق للطائرات في التحديث صغيرة، لكن بهامش ربح عالي.

شركات الطيران التي تتعامل مع فحوصات ترقية المقصورة تعطي الضوء الأخضر للطلاء الموصل أو رقع الرقائق القابلة للتقشير واللصق التي يجب أن تتداخل مع مخططات الأسلاك التقليدية، وهي مهمة غالبًا ما تتطلب فرق هندسة مخصصة. لذلك، يضيء التحديث تنويع الإيرادات لكنه يضيف مخاطر الجدولة، خاصة حيث تكون اللوحات مربوطة بالفعل بـ RIBE إلى إطارات تحمل الحمولة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إنفاق الدفاع يقود الهيمنة البحرية

شكل الطيران البحري 65.15% من حصة سوق الحماية من البرق للطائرات في عام 2024، بسبب القيمة العالية لنظام كل طائرة ومتطلبات MIL-STD الصارمة. المقاتلات البحرية والطائرات العمودية تواجه بيئات ملحية أقسى، لذا تحقق الشبكات المقاومة للتآكل والمواد المانعة للتسرب متعددة الطبقات أسعار ممتازة. حققت شركة Mitsubishi Heavy Industries إيرادات قياسية من الطيران بلغت 791.5 مليار ين ياباني (5.45 مليار دولار أمريكي) في السنة المالية 2024 حيث زادت اليابان نفقات الدفاع، وتدمج كل طائرة دورية جديدة طبقات حماية متقدمة.

الأساطيل المدنية/التجارية، رغم أنها أصغر اليوم، تنمو بمعدل نمو سنوي مركب قدره 8.97% حيث تستبدل شركات الطيران الطائرات ضيقة البدن المتقادمة ويستعد مشغلو eVTOL للاعتماد. تستفيد صناعة الحماية من البرق للطائرات بشكل متزايد من البحث والتطوير الممول من الدفاع لتطوير أفلام الجرافين أو أنابيب الكربون النانوية قبل الإطلاق التجاري.

التحليل الجغرافي

احتفظت أمريكا الشمالية بنسبة 38.45% من إيرادات عام 2024 لأن المنطقة تستضيف الجزء الأكبر من تجميع الإطار المركب العالمي، ومختبرات اعتماد الطاقة العالية، والموردين من الدرجة الأولى. تعاون الإدارة الفيدرالية للطيران يسهل عمليات التأهيل، مما يسمح للبائعين بضغط الوقت للوصول إلى السوق. موردو كندا المتخصصون يغذون رقائق تسريب الراتنج، بينما تصنع مصانع المكسيك أجهزة ربط مناطق المقصورة. يدعم ضيق النظام البيئي الأسعار المتميزة، رغم أن نقص العمالة يخاطر بانزلاق الجدولة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.98%، مدعومًا بنية الصين لتشغيل 270 مطارًا بحلول عام 2025، كل منها يقود طلبات طائرات ضيقة البدن الجديدة. مصانع المواد المركبة المحلية تتوسع بسرعة؛ ومع ذلك، تبقى ضمانات الملكية الفكرية قلقًا غربيًا، مما يبطئ نقل أحدث الشبكات المعززة بأنابيب الكربون النانوية. ارتفاع دفتر الطلبات لليابان إلى 7.07 تريليون ين ياباني في السنة المالية 2024 يتزاوج مع مواصفات وزارة الدفاع الصارمة، مما يحفز الطلب المحلي على الرقائق عالية الأمبير والمواد المانعة للتسرب المقاومة للتآكل. خط تاتا-إيرباص في الهند في فادودارا يضع أسس مبكرة لإمداد حماية البرق الأصلي لكنه يحتاج عقدين لمطابقة الحجم الغربي.

تواصل أوروبا كطليعة التكنولوجيا. سلطة اعتماد وكالة سلامة الطيران الأوروبية تحث على الاعتماد المبكر للتغييرات التنظيمية، والمختبرات المممولة من الأفق ترعى طلاءات ألمنيوم فائقة الرقة تقطع وزن الشبكة بنسبة 58%. الشرق الأوسط يستفيد من تجديدات الأساطيل في ناقلات الخليج، مما يدفع طلب التحديث. أمريكا الجنوبية وإفريقيا تبقيان ناشئتين، لكن صادرات البرازيل للطائرات الإقليمية تبذر متطلبات مستقبلية لخطوط تحويل الرقائق المحلية.

المشهد التنافسي

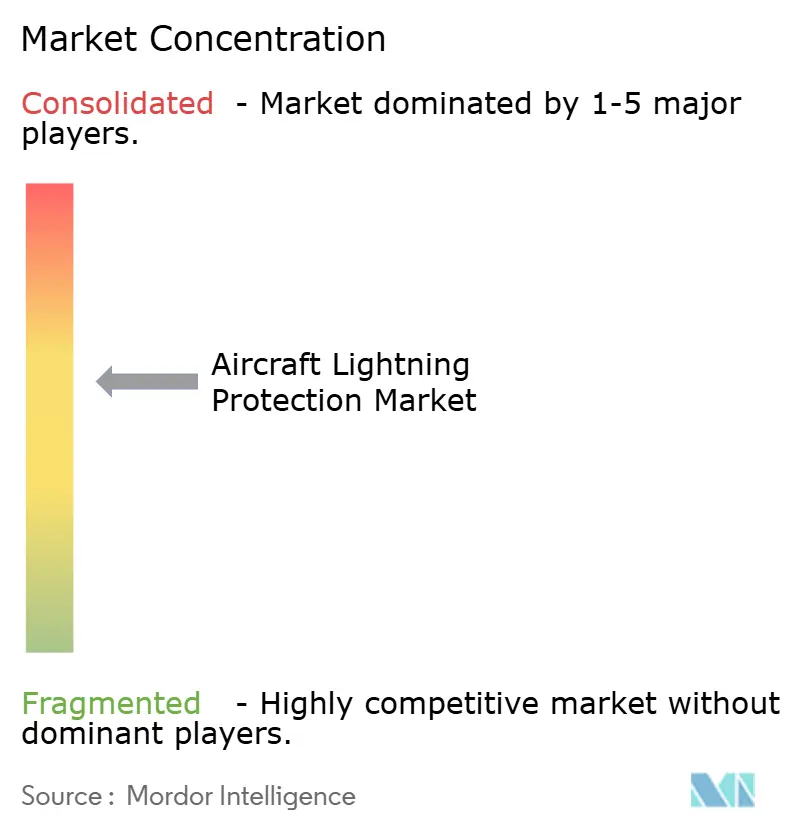

هيكل السوق مركز بشكل معتدل. حققت PPG رياحًا خلفية قوية لطلاءات الطيران، مع أوامر متراكمة في الربع الثالث من عام 2024 بقيمة 290 مليون دولار أمريكي، مما يوفر رؤية إيرادات واضحة. شراء Amphenol بقيمة 900 مليون دولار أمريكي لتقنيات Carlisle Interconnect يمد لعبة الربط البيني للبيئات القاسية للشركة إلى أشرطة ربط البرق، مما يكمل عرضًا متكاملًا عموديًا. تتسارع شركة Mitsubishi Heavy Industries من خلال عقود الدفاع، موجهة أموال البحث إلى شبكات نحاس-ألمنيوم هجينة أخف لمركبات الدورية البحرية.

تظهر جبهات الابتكار من البيوت المتخصصة الأصغر. الطبقات المسبقة المعززة بالجرافين من Haydale، الممولة تحت برنامج NATEP البريطاني، تعد بأداء ضربة مكافئ بنصف الوزن الإقليمي. تجارب شفرة توربين الرياح بطول 6.5 قدم من ORNL تؤكد الفوائد عبر القطاعات، مؤكدة سلوك المواد تحت نبضات 150 كيلو أمبير ذات صلة بجنيحات eVTOL. تبقى حواجز الاعتماد الخندق الرئيسي؛ التعاون مع منتجي المعدات الأصلية من الدرجة الأولى ضروري لمفاهيم مقاعد المختبر للوصول إلى الإنتاج. من المتوقع أن يستمر الدمج حيث تشتري الشركات الحاضنة التكنولوجيا الناشئة بدلاً من البناء من الصفر.

قادة صناعة الحماية من البرق للطائرات

-

شركة PPG Industries, Inc.

-

شركة Astroseal Products Manufacturing Corp.

-

شركة Dayton-Granger, Inc.

-

شركة Henkel Corporation

-

Amphenol Aerospace (Amphenol Corporation)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أظهرت شركة NTT Corporation نظام إثارة البرق القائم على الطائرات بدون طيار بقدرة 150 كيلو أمبير، مما يفتح حالات الاستخدام لحماية معالجة الطائرات الأرضية.

- ديسمبر 2024: أكد مختبر أوك ريدج الوطني إدراجات موصلة جديدة في نصيحة شفرة بطول 6.5 قدم، مما يشير إلى إمكانية الانتقال لهياكل الطائرات المركبة.

- مايو 2023: وقعت Satair، وهي شركة تابعة لخدمات إيرباص، صفقة توزيع متعددة السنوات مع شركة Dayton-Granger, Inc.، وهي مصنع طيران رائد معروف بهوائياته ومفرغات الكهرباء الساكنة ومعدات الحماية من البرق. هذه الاتفاقية تمهد الطريق للتوزيع العالمي لهوائي ELT-DT Blade من Dayton-Granger. هذا المنتج المبتكر يتباهى بقدرات مضادة للتعطيل والحماية من البرق وموقع نظام الملاحة العالمي عبر الأقمار الصناعية (GNSS).

نطاق تقرير سوق الحماية من البرق للطائرات العالمي

الحماية من البرق للطائرات تمنع دخول الطاقة الكهرومغناطيسية للصاعقة إلى المساحات الحرجة، التي تشمل داخلية الطائرة والأسلاك الكهربائية وخزان الوقود، وتحمي أيضًا المولدات وصمامات الوقود ومغذيات الطاقة المتحكم بها إلكترونيًا وأنظمة التوزيع الكهربائي.

يتم تقسيم سوق الحماية من البرق للطائرات حسب نوع الطائرة والمستخدم النهائي والجغرافيا. بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات ذات جناح ثابت وطائرات عمودية. بناءً على المستخدم النهائي، يتم تقسيم السوق إلى تجاري وعسكري وطيران عام. بناءً على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وإفريقيا.

تم توفير حجم السوق والتوقعات بالقيمة (مليار دولار أمريكي).

| رقائق المعادن المتوسعة |

| أقمشة الأسلاك المنسوجة |

| الطلاءات الموصلة |

| ألياف الكربون المطلية (PCF) |

| أخرى |

| الطائرات ذات الجناح الثابت | ضيقة البدن |

| واسعة البدن | |

| الطائرات الإقليمية وطائرات الأعمال | |

| الطائرات العمودية | المروحيات المدنية |

| المروحيات العسكرية | |

| المركبات الجوية بدون طيار (UAV) | |

| مركبات eVTOL/UAM |

| خط الإنتاج |

| التحديث |

| مدني/تجاري |

| عسكري |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| مصر | ||

| باقي إفريقيا | ||

| حسب نوع المنتج | رقائق المعادن المتوسعة | ||

| أقمشة الأسلاك المنسوجة | |||

| الطلاءات الموصلة | |||

| ألياف الكربون المطلية (PCF) | |||

| أخرى | |||

| حسب نوع الطائرة | الطائرات ذات الجناح الثابت | ضيقة البدن | |

| واسعة البدن | |||

| الطائرات الإقليمية وطائرات الأعمال | |||

| الطائرات العمودية | المروحيات المدنية | ||

| المروحيات العسكرية | |||

| المركبات الجوية بدون طيار (UAV) | |||

| مركبات eVTOL/UAM | |||

| حسب التركيب | خط الإنتاج | ||

| التحديث | |||

| حسب المستخدم النهائي | مدني/تجاري | ||

| عسكري | |||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| إسرائيل | |||

| باقي الشرق الأوسط | |||

| إفريقيا | جنوب إفريقيا | ||

| مصر | |||

| باقي إفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الحماية من البرق للطائرات؟

يبلغ سوق الحماية من البرق للطائرات 4.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 6.17%.

أي منطقة تنمو أسرع في هذا السوق؟

تُظهر آسيا والمحيط الهادئ أعلى نمو، متقدمة بمعدل نمو سنوي مركب قدره 7.98% بفضل أوامر الطائرات الكبيرة المتراكمة وبرامج بناء المطارات.

لماذا تزيد الهياكل المركبة الطلب على الحماية من البرق؟

تفتقر هياكل ألياف الكربون إلى الموصلية الطبيعية للألمنيوم، لذا تتطلب رقائق أو شبكات مدمجة لتبديد طاقة الصاعقة بأمان.

كيف تؤثر تكاليف الاعتماد على اعتماد المواد الجديدة؟

يمكن أن تكلف اختبارات المختبر عالية التيار مئات الآلاف من الدولارات، مما يحد من قدرة الشركات الصغيرة على إدخال ابتكارات مثل شبكات الجرافين إلى السوق.

أي نوع منتج يكتسب زخمًا؟

ألياف الكربون المطلية هي المنتج الأسرع نموًا، مسجلة معدل نمو سنوي مركب قدره 7.54% لأنها تدمج القوة الهيكلية مع الموصلية مع تقليل الوزن.

كيف ستؤثر طائرات eVTOL على الطلب المستقبلي؟

تقدم مركبات EVTOL كبسولات دفع كهربائية متعددة وبطاريات، مما يقود الطلب على أنظمة حماية شاملة وخفيفة الوزن ويعزز نمو السوق طويل الأجل.

آخر تحديث للصفحة في: