حجم وحصة سوق الطلاءات السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 32.40 مليار دولار أمريكي |

| حجم السوق (2030) | 40.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.94% CAGR |

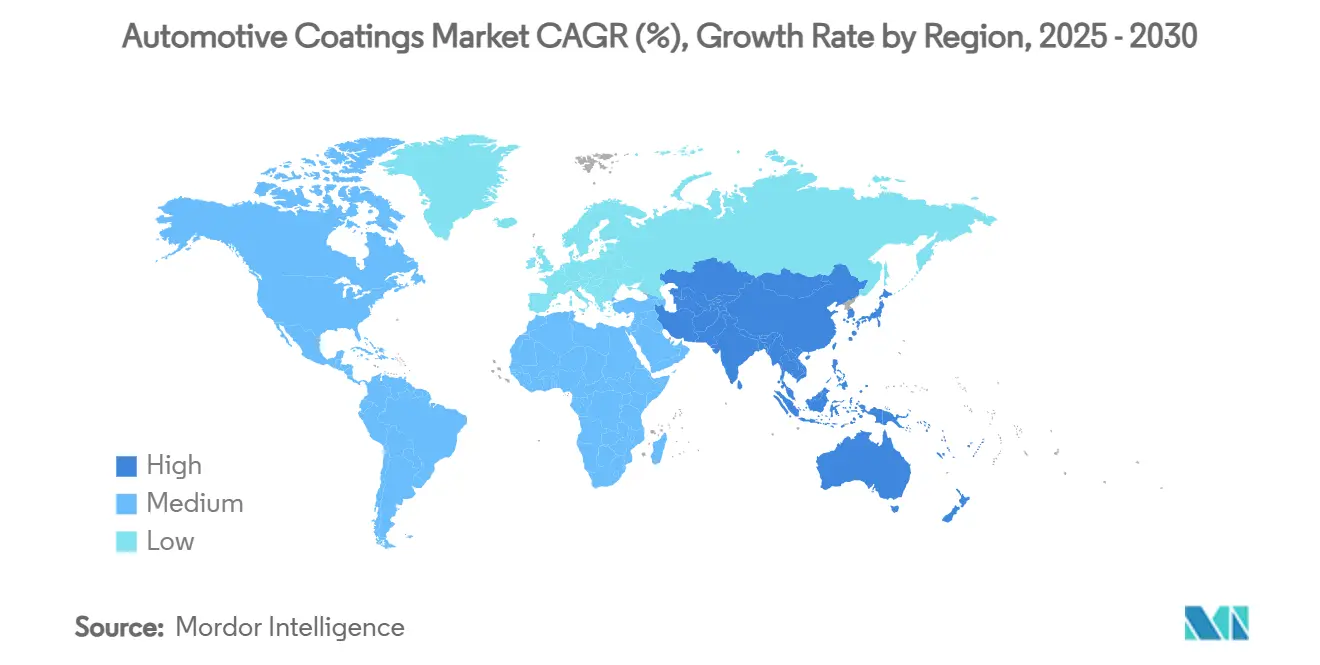

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات السيارات من قبل Mordor Intelligence

يُقدر حجم سوق الطلاءات السيارات بـ 29.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 37.67 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.94% خلال فترة التوقع (2025-2030). إن انتعاش الإنتاج العالمي للمركبات، والتحول نحو تركيبات منخفضة المركبات العضوية المتطايرة، وارتفاع إنتاج المركبات الكهربائية يدعم توسع الطلب، حتى مع تقلبات أسعار المواد الخام وتشديد لوائح المذيبات التي تقيد الهوامش. يسرّع الموردون إطلاق أنظمة محمولة بالماء ومسحوق تتوافق مع حدود الانبعاثات الوشيكة مع الحفاظ على متانة مستوى المعدات الأصلية. إن رقمنة ورش الطلاء للمعدات الأصلية التي تشمل المعالجة المضمنة والفحص الآلي ومطابقة الألوان المستندة إلى السحابة ترفع الإنتاجية وتوسع الحواجز التقنية أمام الدخول. في الوقت نفسه، يستمر التشتت حيث يتنافس الموردون الإقليميون متوسطو الحجم على الحصة ضد الشركات متعددة الجنسيات التي يمكنها تمويل برامج الاستدامة والأتمتة واسعة النطاق.

النقاط الرئيسية للتقرير

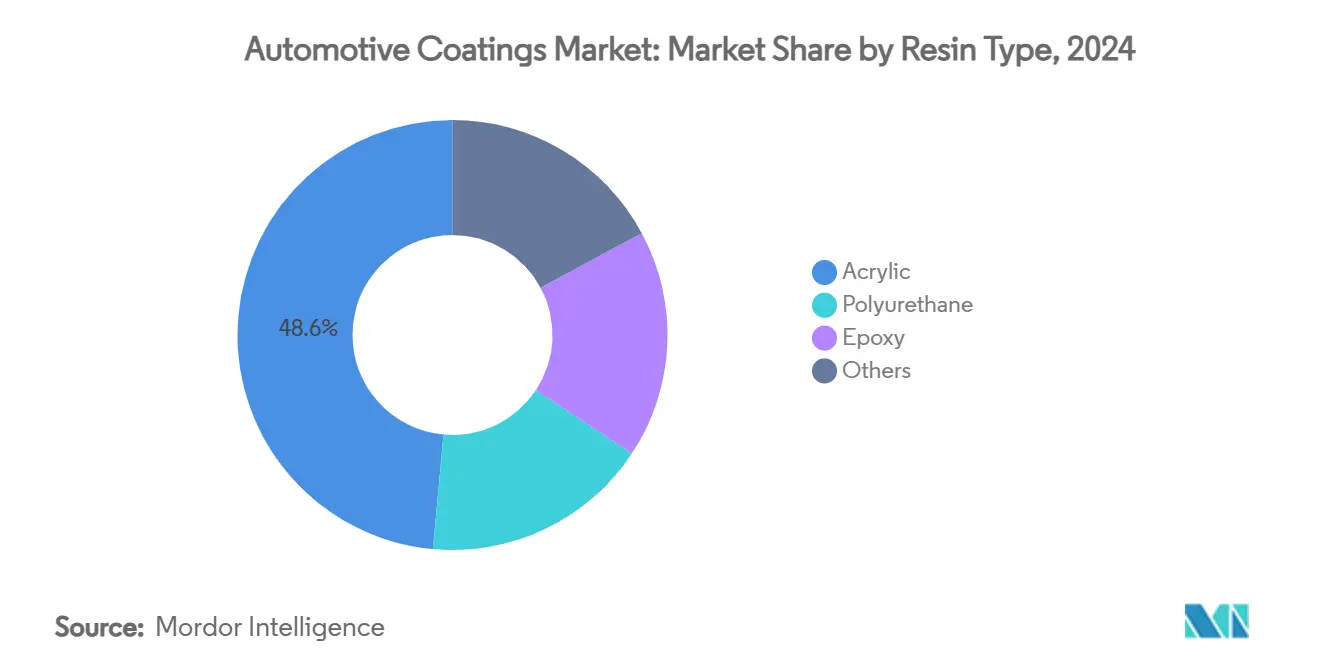

- حسب نوع الراتنج، استحوذ الأكريليك على 48.55% من حصة الإيرادات في عام 2024، بينما سجل البولي يوريثان أعلى معدل نمو سنوي مركب متوقع قدره 5.18% حتى عام 2030.

- حسب التكنولوجيا، استحوذت المحمولة بالمذيب على 70.85% من حصة سوق الطلاءات السيارات في عام 2024؛ ومن المتوقع أن تسجل طلاءات المسحوق أسرع معدل نمو سنوي مركب قدره 5.08% حتى عام 2030.

- حسب طبقة الطلاء، تصدرت الطبقة الشفافة بحصة 35.07% في عام 2024، بينما من المتوقع أن يتقدم الطلاء الإلكتروني بمعدل نمو سنوي مركب قدره 5.08% حتى عام 2030.

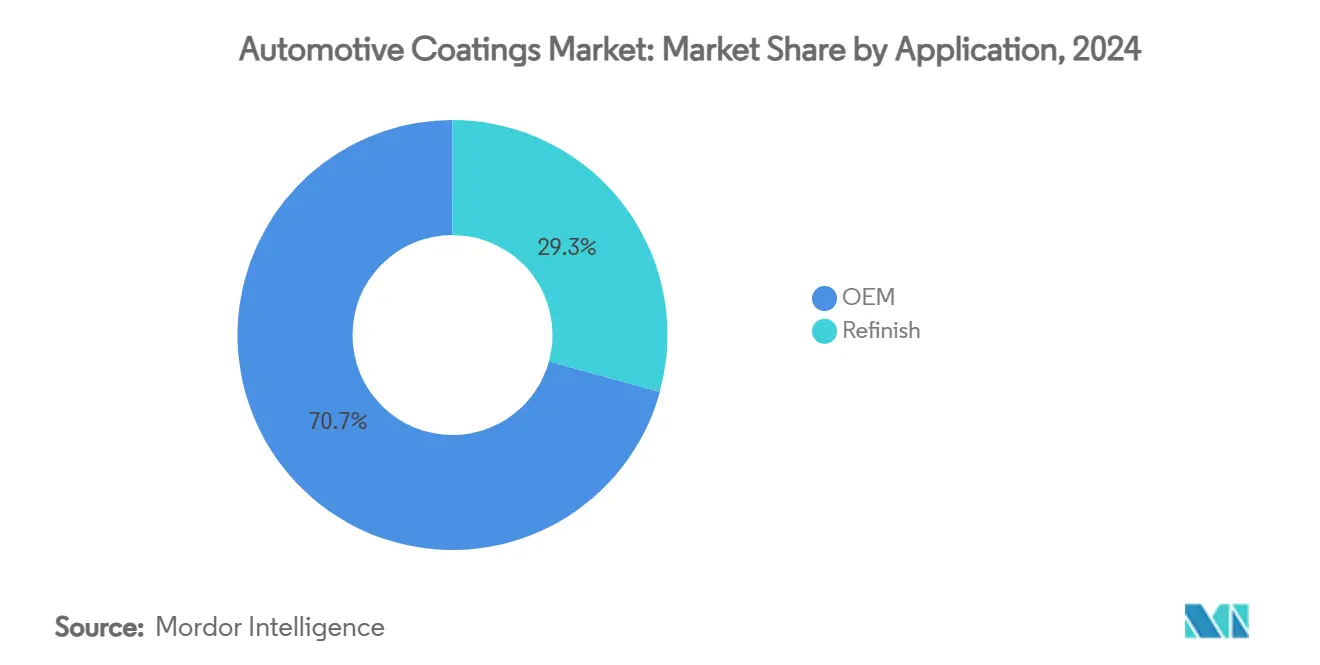

- حسب التطبيق، مثلت لمسات المعدات الأصلية 70.72% من حجم سوق الطلاءات السيارات في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 5.12% خلال فترة النظرة المستقبلية.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 58.82% من إيرادات عام 2024؛ ومن المتوقع أيضاً أن تتوسع المنطقة بأعلى معدل نمو سنوي مركب قدره 6.32% حتى عام 2030.

اتجاهات ورؤى سوق الطلاءات السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتعاش الإنتاج العالمي المتزايد للمركبات | +1.2% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| التحول نحو الأنظمة المحمولة بالماء والمسحوق لتلبية حدود المركبات العضوية المتطايرة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، متزايدة في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| ارتفاع الطلب على الطلاءات الخاصة بالمركبات الكهربائية للإدارة الحرارية للبطارية | +0.6% | الصين، أوروبا، أمريكا الشمالية | المدى الطويل (≥4 سنوات) |

| انتعاش أحجام إصلاح التصادم في الأسواق الناضجة | +0.4% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤2 سنوات) |

| اعتماد المعدات الأصلية لمطابقة الألوان الرقمية والمعالجة المضمنة | +0.3% | المتبنون المبكرون في الأسواق المتقدمة، الانتشار العالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتعاش الإنتاج العالمي المتزايد للمركبات

وصل إنتاج المركبات الخفيفة في أمريكا الشمالية إلى 15.5 مليون وحدة في عام 2024 ويستمر في الارتفاع، مما يدعم الطلب المصنعي على طلاءات الخارج وتحت الهيكل. تمثل الشاحنات الخفيفة الآن 84% من المبيعات الشهرية، مما يدفع استهلاك الطبقات الشفافة المتميزة المقاومة للخدش. في الصين، تعزز إضافات الطاقة وزخم التصدير أحجام الطلاء المستقرة، حتى مع تلوح الطاقة الفائضة المحلية. يعيد صانعو السيارات في جميع أنحاء العالم جداول التوريد المتوقعة بعد اضطرابات الجائحة، مما يمكّن الموردين من تحسين الإنتاج المجمع واللوجستيات. ظهرت الاستثمارات المتوازية في أتمتة ورش الطلاء المتقدمة واللمسات المتمايزة حيث تسعى شركات المعدات الأصلية إلى الجماليات المميزة للعلامة التجارية مع تلبية معايير المتانة [1]General Motors, "Advanced Vision Inspection Collaboration," gm.com .

التحول نحو الأنظمة المحمولة بالماء والمسحوق لتلبية حدود المركبات العضوية المتطايرة

إن تطبيق عام 2025 لحدود المركبات العضوية المتطايرة الأكثر صرامة في كاليفورنيا وتدابير الصفقة الخضراء القادمة للاتحاد الأوروبي يسرّع إعادة صياغة الأنظمة المحمولة بالمذيب. تشير ورش الهيكل الرائدة بالفعل إلى اختراق 64% للطبقات الأساسية المحمولة بالماء، مما يؤكد الجدوى التجارية. يمثل خط Glasurit 100 من BASF منتجات عالية الكفاءة ومنخفضة المركبات العضوية المتطايرة تستخدم الآن من قبل أكثر من 1000 مركز تصادم. تكتسب طلاءات المسحوق حصة في العجلات وأجزاء تحت غطاء المحرك وعلب بطاريات المركبات الكهربائية، بمساعدة أفران المعالجة بالليزر التي تقلل استخدام الطاقة بنسبة 50%. الموردون الذين لديهم محافظ واسعة من الراتنج والصبغة هم الأسرع في تحويل العملاء، مما يؤسس مزايا المحرك المبكر قبل تشديد اللوائح أكثر.

ارتفاع الطلب على الطلاءات الخاصة بالمركبات الكهربائية للإدارة الحرارية للبطارية

تتطلب حزم البطاريات والإلكترونيات القوية وموصلات الشحن طلاءات عازلة وموصلة حرارياً ومقاومة للهب تختلف عن لمسات الهيكل التقليدية. من المتوقع أن يتجاوز القطاع الفرعي لطلاء بطاريات المركبات الكهربائية مليار دولار أمريكي بحلول عام 2028، مما يخلق أحجاماً إضافية حتى مع تقليل هياكل لوح التزلج للمنطقة المعدنية المطلية. تركز الصين، التي تنتج بالفعل 58% من المركبات الكهربائية العالمية، الطلب على مواد ملء الفجوات وطبقات حاجز الحريق. يقوم الموردون العالميون من الدرجة الأولى بتوسيع خطوط تجريبية مخصصة لهذه الكيماويات، مما يضعهم لإطلاق المنصات المقرر بعد عام 2026.

انتعاش أحجام إصلاح التصادم في الأسواق الناضجة

شيخوخة أسطول المركبات وأسعار السيارات الجديدة القياسية تمدد قرارات الإصلاح بدلاً من الاستبدال، مما يرفع الطلب على طلاء إعادة التشطيب. ارتفعت تكاليف الطلاء والمواد بنسبة 7.4% في الربع الأول من عام 2025، مما دفع الورش للاستثمار في موزعات آلية تحسن دقة الخلط بـ 0.01 جرام لكل دفعة. يدعم توقع معدل النمو السنوي المركب للسوق الثانوية بنسبة 5% حتى عام 2025 أحجاماً مستقرة، رغم أن معايرة كاميرا أنظمة مساعدة السائق المتقدمة ومتطلبات المصد الشفاف للرادار ترفع التعقيد ومواصفات المواد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود التعرض الصارمة للمذيب والإيزوسيانات | -0.7% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تسعير المواد الخام المتقلب القائم على البتروكيماويات | -0.5% | المناطق التابعة للاستيراد في جميع أنحاء العالم | المدى القصير (≤2 سنوات) |

| منصات لوح التزلج للمركبات الكهربائية تقلل المساحة السطحية المطلية | -0.3% | أسواق الاختراق العالي للمركبات الكهربائية | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود التعرض الصارمة للمذيب والإيزوسيانات

يكثف البرنامج التأكيدي الوطني لإدارة الصحة والسلامة المهنية عمليات تفتيش أكشاك الطلاء، مما يتطلب تهوية محسنة ومعدات حماية شخصية للتخفيف من مخاطر الربو والتهاب الجلد من الإيزوسيانات [2]Occupational Safety and Health Administration, "National Emphasis Program on Isocyanates," osha.gov. تواجه عمليات إعادة التشطيب الصغيرة تكاليف رأسمالية مرتفعة لأكشاك الرش المتوافقة أو يجب أن تهاجر إلى كيماويات منخفضة الإيزوسيانات قد تضحي بالأداء. يقوم مُصنِّعو الأساس والطبقة الشفافة بتسويق متغيرات خالية من البولي يوريا، رغم أن الاعتماد يبقى حذراً بينما يتم التحقق من معايير المتانة.

تسعير المواد الخام المتقلب القائم على البتروكيماويات

يخلق تقلب أسعار المواد الخام ضغطاً هامشياً كبيراً عبر سلسلة قيمة الطلاءات السيارات، مع تكاليف ثاني أكسيد التيتانيوم والراتنج التي تشهد عدم استقرار خاص. ارتفعت أسعار ثاني أكسيد التيتانيوم في الولايات المتحدة بنسبة 0.7% في أوائل عام 2025، ويُعزى ذلك إلى انخفاض العرض وارتفاع التكاليف، بينما من المتوقع أن ترفع التعريفات الجديدة على الواردات الصينية الأسعار أكثر. أضافت رسوم مكافحة الإغراق للاتحاد الأوروبي التي تصل إلى 0.74 يورو لكل كيلوغرام ضغطاً، مما أجبر على مراجعات أسعار ربع سنوية واستراتيجيات مخزون في الوقت المناسب. الشركات متعددة الجنسيات مع إنتاج الراتنج المتكامل إلى الخلف محمية بشكل أفضل، بينما يمرر الموردون الإقليميون رسوماً إضافية تضغط هوامش المطبقين المصب.

تحليل القطاعات

حسب نوع الراتنج: قيادة الأكريليك مع صعود البولي يوريثان

في عام 2024، زود الأكريليك 48.55% من طلب سوق الطلاءات السيارات، مما عزز مكانته بسبب الكفاءة من حيث التكلفة والقابلية المتوازنة لمقاومة الطقس. تركيبات البولي يوريثان، المتقدمة بمعدل نمو سنوي مركب قدره 5.18% حتى عام 2030، تلبي احتياجات الطبقة الشفافة المتميزة والركيزة المرنة، خاصة على سيارات الدفع الرباعي الفاخرة والمركبات الكهربائية التي تتطلب مقاومة فائقة للخدش. من المتوقع أن يتوسع حجم سوق الطلاءات السيارات لأنظمة البولي يوريثان بشكل ملحوظ في خطوط المعدات الأصلية في أمريكا الشمالية حيث تلبي كيماويات الديإيزوسيانات الأليفاتية الجديدة اختبارات اصفرار أكثر صرامة. تستمر راتنجات الإيبوكسي في الهيمنة المتخصصة في الطلاءات الإلكترونية الكاثودية حيث تكون الحماية من التآكل أمراً بالغ الأهمية، بينما تظهر الهجائن القائمة على البيو في البرامج المفاهيمية التي تقودها شركات المعدات الأصلية الأوروبية.

يتم تضخيم دفع البولي يوريثان بدورات الملكية الأطول التي تدفع الطلب على المتانة، رغم أن تدقيق إدارة الصحة والسلامة المهنية حول التعامل مع الإيزوسيانات يدفع الاستثمار في خلايا الخلط المغلقة وعبوات رش آلية. موردون مثل Covestro يقدمون الآن بولي يوريثانات بنسبة 33% من الكربون المتجدد، مما يوضح التوافق مع أهداف الاستدامة لشركات المعدات الأصلية. يستجيب كيميائيو الأكريليك بمتصالبات الجيل التالي التي تحسن مقاومة التلف دون رفع مستويات المركبات العضوية المتطايرة. الميزة التنافسية تعتمد بشكل متزايد على محافظ البراءات التي تجمع بين الصلابة الميكانيكية وملفات المعالجة منخفضة الحرارة، مما يعالج كل من تفويضات استخدام الطاقة ومتطلبات الركيزة خفيفة الوزن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: هيمنة المحمولة بالمذيب تحت ضغط الانتقال

احتفظت اللمسات المحمولة بالمذيب بـ 70.85% من الإيرادات في عام 2024، مدفوعة بالتدفق الفائق وعمق اللون المطلوب على الظلال المعدنية واللؤلؤية. ومع ذلك، فإن سوق الطلاءات السيارات يميل بوضوح نحو البدائل حيث تضيق الحدود العلوية العالمية للمركبات العضوية المتطايرة. تهيمن الأنظمة المحمولة بالماء الآن على خطوط الطبقة الأساسية لشركات المعدات الأصلية في الاتحاد الأوروبي، مع شركات المعدات الأصلية اليابانية مثل مازda التي تحقق انبعاثات منخفضة في الصناعة تبلغ 15 جرام مركب عضوي متطاير/متر². طلاءات المسحوق، بينما هي حالياً أقلية، تسجل أعلى نمو مركب حيث تصبح أنفاق المعالجة بالليزر الموفرة للطاقة معيارية في خطوط مكونات المركبات الكهربائية.

تجاوزت حصة سوق الطلاءات السيارات لخطوط إعادة التشطيب المحمولة بالماء 60% في المناطق المنظمة حيث تتماشى ورش الهيكل مع تصاريح البيئة. الاختراقات التكنولوجية في استحلاب الراتنج والتحكم في التبخر السريع أغلقت فجوة الأداء مع أسس المحمولة بالمذيب. يستفيد الموردون من الدرجة الأولى من هياكل الراتنج المعيارية، مما يمكّن إعادة الصياغة السريعة عندما تشدد كل قاعدة جديدة المركبات العضوية المتطايرة المسموحة أو ملوثات الهواء الخطرة، مما يعزل العملاء من مفاجآت الامتثال في منتصف الدورة.

حسب طبقة الطلاء: تفوق الطبقة الشفافة يوجه مسار الابتكار

ساهمت الطبقات الشفافة بنسبة 35.07% من قيمة عام 2024، مما يعكس الاعتماد الشامل لشركات المعدات الأصلية للاحتفاظ باللمعان والدفاع ضد الأشعة فوق البنفسجية. يدمج المُصنِّعون جسيمات نانو السيراميك وكبسولات دقيقة ذاتية الشفاء، مما يمدد لمعان صالة العرض إلى ما بعد نوافذ الملكية لمدة 5 سنوات. يستفيد حجم سوق الطلاءات السيارات المخصص لكيماويات الطبقة الشفافة مباشرة من شعبية سيارات الدفع الرباعي والبيك أب، حيث تحدد هذه المركبات عالية القيمة غالباً أكوام طبقة شفافة سميكة إضافية.

سجل الطلاء الإلكتروني أسرع نظرة مستقبلية لمعدل النمو السنوي المركب قدره 5.08% بسبب دوره المحوري في مكافحة التآكل، خاصة على هياكل المركبات الكهربائية متعددة المعادن التي تمزج الألومنيوم مع الصلب عالي القوة. عمليات المعالجة منخفضة الحرارة (أقل من 150°م) التي طورتها PPG تسمح بتوفير الطاقة والتوافق مع علب البطاريات الحساسة. تركز ابتكارات الأساس والطبقة الأساسية على الالتصاق بألواح مركبة وجلود مصد شفافة للرادار، مما يؤكد أن البحث والتطوير الخاص بالطبقة يبقى لا غنى عنه رغم التحركات لتجميع الخطوات عبر خطوط الرطب على الرطب.

حسب التطبيق: خطوط المعدات الأصلية تحتفظ بميزة الحجم

مثل التطبيق المصنعي 70.72% من إيرادات عام 2024، مدعوماً بارتفاع استخدام التجميع والتوسعات في تايلاند والمكسيك والمغرب. من المتوقع أن يمتد حجم سوق الطلاءات السيارات في قنوات المعدات الأصلية بمعدل نمو سنوي مركب قدره 5.12% حتى عام 2030 حيث ترفع إزالة عقد النباتات وخطوط النماذج المختلطة الإنتاجية. استثمارات الأتمتة، بما في ذلك الرشاشات الآلية مع مراقبة اللزوجة مغلقة الحلقة، تحد من تنويع بناء الفيلم، مما يسمح بطلاءات أرق لكن أكثر متانة، وهي فائدة مباشرة في توفير المواد لشركات المعدات الأصلية.

يعكس طلب إعادة التشطيب انتعاش إصلاح التصادم في الأساطيل الناضجة التي تتقدم في العمر إلى ما بعد 12 سنة. وحدات الخلط الآلي، المعتمدة من مصنعي الطلاء، تقلص إعادة عمل مطابقة الألوان، مما يمكّن المستقلين من إدارة نقص العمالة. ومع ذلك، تتطلب أجهزة استشعار أنظمة مساعدة السائق المتقدمة المدمجة خلف الواجهة الشفافة الشفافة للرادار طبقات علوية متخصصة منخفضة العزل الكهربائي، مما يضيف التعقيد وضغط التكلفة إلى السوق الثانوية. الموردون الذين يقدمون منصات ألوان متكاملة للمعدات الأصلية وإعادة التشطيب يؤمنون أحجام السحب حيث تفضل شبكات الورش المخلصة الكيمياء المتسقة عبر مراحل الإصلاح.

تحليل الجغرافيا

استحوذت آسيا والمحيط الهادئ على 58.82% من الإيرادات العالمية لعام 2024، مدعومة بصعود الصين كمصدر صافٍ وقيادة في إنتاج المركبات الكهربائية. إضافات الطاقة مثل مصنع الطلاء مليون طن في إندونيسيا وحدائق الموردين سريعة النمو في فيتنام تدعم توقع معدل نمو سنوي مركب إقليمي قدره 6.32%. تتعاون شركات المعدات الأصلية المحلية مع مُصنِّعي التركيبات متعددي الجنسيات لتوطين الراتنجات المحمولة بالماء مع الحفاظ على التكافؤ في المظهر مع معايير المذيب. الحافز الحكومي على مركبات الطاقة الجديدة يضخم أكثر الطلب على طلاءات وظيفية خاصة بالبطارية.

أمريكا الشمالية، مع ارتفاع إنتاج المركبات الخفيفة بنسبة 9.6% في عام 2024، تُظهر أن مصانع الطاقة المقيدة تتجاوز بانتظام الإنتاجية المقدرة، مما يخلق تسعيراً مفضلاً للطلاءات. القواعد الصارمة لوزارة الزراعة الأمريكية المفضلة بيولوجياً وقواعد المواد الكيميائية الأبدية القادمة لوكالة حماية البيئة تحفز التأهيل السريع للطبقات العلوية الخالية من الفلور، مما يجبر الموردين على تسريع البحث والتطوير. حصة سوق الطلاءات السيارات للأنظمة منخفضة المركبات العضوية المتطايرة مهيأة للتوسع حيث تتماشى العمليات الكندية والمكسيكية مع لوائح الولايات المتحدة.

تركيز أوروبا على الحياد الكربوني يدفع شركات المعدات الأصلية نحو ورش طلاء كهربائية متجددة 100% ومحارق التقاط المذيب. الرسوم المضادة للإغراق على ثاني أكسيد التيتانيوم ترفع هياكل التكلفة، لكن الاعتماد الواسع لأكشاك المنظف الجاف وإعادة تدوير الوحل مغلق الحلقة يعوض جزئياً النفقات. نمو التجمع في شرق أوروبا، بما في ذلك بولندا والمجر يوفر تجميع أجور أقل لكن يتطلب من الموردين إنشاء محاور تسلسلية فقط لوحدات الطلاء من الدرجة الأولى.

تستفيد أمريكا الجنوبية من تخفيضات تعريفة ميركوسور التي تشجع صانعي السيارات على تخصيص منصات سيارات الدفع الرباعي الجديدة للبرازيل والأرجنتين، مما يرفع استهلاك طلاء المعدات الأصلية. ومع ذلك، يدفع تقلب العملة المُصنِّعين لاعتماد عقود مرتبطة بالدولار الأمريكي. الشرق الأوسط وأفريقيا تبقى ناشئة لكن تُظهر وعداً حيث تؤدي رؤية السعودية 2030 إلى إنتاج مركبات محلية وبناء طاقة طلاء ذات صلة تستهدف أسواق التصدير.

المشهد التنافسي

سوق الطلاءات السيارات مُوحد بشكل معتدل، مع لاعبين عالميين مثل PPG Industries Inc. وAxalta Coating Systems, LLC وBASF وAkzo Nobel N.V. وThe Sherwin-Williams Company. يميز اللاعبون من خلال المنصات التي تقرن كيماويات الانبعاثات المنخفضة وأنظمة بيئة ورش الطلاء الرقمية. تحقق PPG Industries Inc. بالفعل حوالي 44% من الإيرادات من الخطوط المفيدة بيئياً، مما يوضح العائد المبكر على الاستثمار في البحث والتطوير الأخضر. تشارك Axalta Coating Systems, LLC مع مصنع رأس نافثة الحبر Xaar لريادة أنظمة الرش الرقمية القادرة على التدرجات المعقدة.

يستفيد المتحدون الإقليميون من القرب من مصانع المعدات الأصلية والمرونة في التخصيص للتفضيلات المحلية، لكنهم غالباً ما يفتقرون إلى رأس المال لتحديثات خط المسحوق واسعة النطاق. اتفاقيات الترخيص على راتنجات الطلاء الإلكتروني منخفض الطاقة المحمي ببراءة اختراع تصبح بوابات للشركات الأصغر للوصول إلى المنصات متعددة الجنسيات، مما يتبادل الوصول إلى السوق الإقليمية لحقوق التكنولوجيا. الشراكات الاستراتيجية بين موردي الطلاء والمختصين في الأتمتة تقدم حزم ورش طلاء جاهزة.

رواد صناعة الطلاءات السيارات

-

Akzo Nobel N.V.

-

The Sherwin-Williams Company

-

Axalta Coating Systems, LLC

-

BASF

-

PPG Industries Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: افتتحت PPG Industries, Inc. مصنع طلاءات سيارات محمولة بالماء في سامت براكان، تايلاند. تعزز هذه المنشأة الجديدة الإنتاج المحلي لشركة PPG Industries, Inc. من الطبقات الأساسية والأسس المحمولة بالماء، مما يعالج الطلب المتزايد على الطلاءات الصديقة للبيئة من قطاع السيارات في جنوب شرق آسيا.

- مارس 2023: كشفت شركة Uchihamakasei Corp. وشركة Nippon Paint Automotive Coatings Co., Ltd. عن تقنية الطلاء داخل القالب الافتتاحية في اليابان للخارجيات البلاستيكية الحرارية الكبيرة للسيارات. تدمج هذه التقنية القولبة بالراتنج مع طلاء السطح، وتبسطهما في عملية متماسكة.

نطاق تقرير سوق الطلاءات السيارات العالمي

يغطي سوق الطلاءات السيارات المنتجات المستخدمة أثناء تصنيع أو إصلاح السيارات، مثل السيارات الشخصية والمركبات التجارية الخفيفة وغيرها، لحماية وتزيين الهيكل المعدني.

يتم تقسيم سوق الطلاءات السيارات حسب نوع الراتنج والتكنولوجيا والطبقة والتطبيق والجغرافيا. حسب نوع الراتنج، ينقسم السوق إلى البولي يوريثان والإيبوكسي والأكريليك وأنواع الراتنج الأخرى. حسب التكنولوجيا، ينقسم السوق إلى محمول بالمذيب ومحمول بالماء ومسحوق. حسب الطبقة، ينقسم السوق إلى طلاء إلكتروني وأساس وطبقة أساسية وطبقة شفافة. حسب التطبيق، ينقسم السوق إلى المعدات الأصلية وإعادة التشطيب. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الطلاءات السيارات في 22 دولة عبر المناطق الرئيسية. لكل قطاع، يتم توفير تحديد حجم السوق والتوقعات بناءً على القيمة (الدولار الأمريكي).

| البولي يوريثان |

| الإيبوكسي |

| الأكريليك |

| أخرى |

| محمول بالمذيب |

| محمول بالماء |

| مسحوق |

| طلاء إلكتروني |

| أساس |

| طبقة أساسية |

| طبقة شفافة |

| المعدات الأصلية |

| إعادة التشطيب |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| إندونيسيا | |

| ماليزيا | |

| تايلاند | |

| باقي الآسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | البولي يوريثان | |

| الإيبوكسي | ||

| الأكريليك | ||

| أخرى | ||

| حسب التكنولوجيا | محمول بالمذيب | |

| محمول بالماء | ||

| مسحوق | ||

| حسب طبقة الطلاء | طلاء إلكتروني | |

| أساس | ||

| طبقة أساسية | ||

| طبقة شفافة | ||

| حسب التطبيق | المعدات الأصلية | |

| إعادة التشطيب | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| إندونيسيا | ||

| ماليزيا | ||

| تايلاند | ||

| باقي الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطلاءات السيارات؟

يقف حجم سوق الطلاءات السيارات عند 29.6 مليار دولار أمريكي في عام 2025.

كم سرعة نمو سوق الطلاءات السيارات المتوقعة؟

من المتوقع أن تصل القيمة السوقية إلى 37.67 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.94%.

أي منطقة تقود الطلب على طلاءات السيارات؟

تحتل آسيا والمحيط الهادئ 58.82% من إيرادات عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.32% حتى عام 2030.

ما هي التكنولوجيا التي تكتسب حصة بسبب لوائح المركبات العضوية المتطايرة؟

الطلاءات المحمولة بالماء والمسحوق تتوسع بأسرع ما يمكن حيث تنتقل شركات المعدات الأصلية ومجددو التشطيب بعيداً عن الأنظمة عالية المذيب.

كيف سيؤثر اعتماد المركبات الكهربائية على الطلب على الطلاء؟

تخلق المركبات الكهربائية احتياجات جديدة لطلاءات الإدارة الحرارية للبطارية، مما يعوض جزئياً منطقة المعدن المطلية المنخفضة على تصاميم هياكل لوح التزلج.

آخر تحديث للصفحة في: