حجم وحصة سوق الطلاءات البحرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

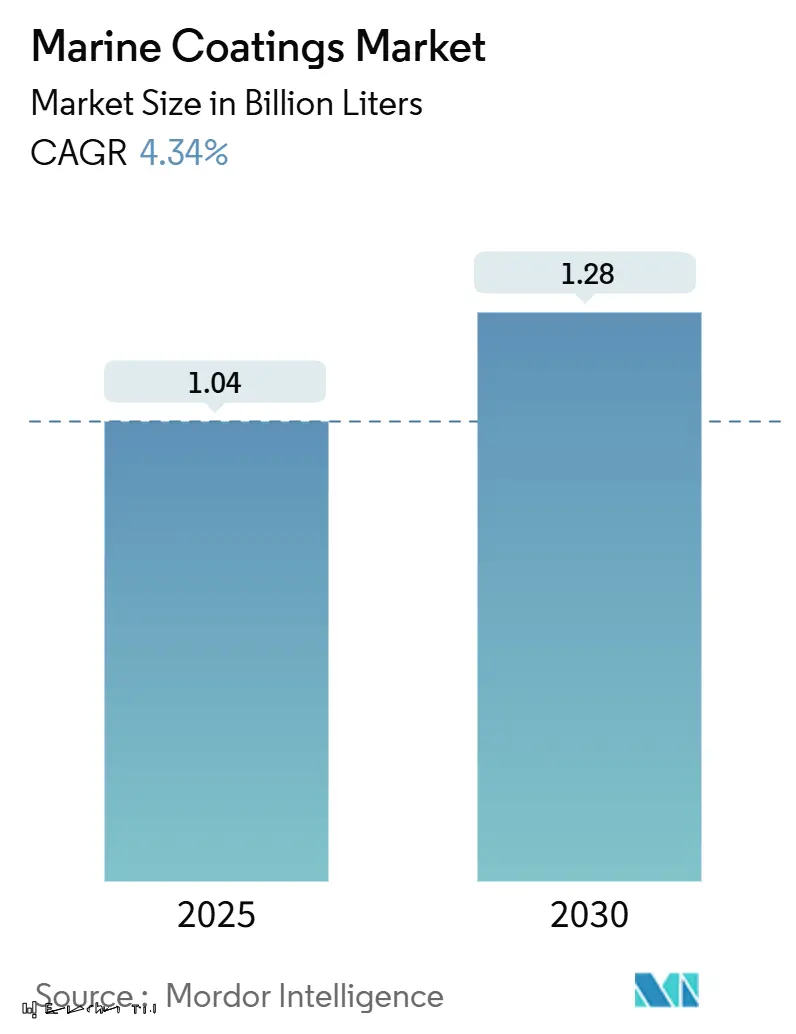

| حجم السوق (2025) | 1.04 مليار لتر |

| حجم السوق (2030) | 1.28 مليار لتر |

| معدل النمو (2025 - 2030) | 4.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات البحرية بواسطة Mordor Intelligence

يقدر حجم سوق الطلاءات البحرية بـ 1.04 مليار لتر في عام 2025، ومن المتوقع أن يصل إلى 1.28 مليار لتر بحلول عام 2030، بمعدل نمو سنوي مركب 4.34% خلال فترة التوقع (2025-2030). اللوائح الصارمة التي تتطلب الأداء من منظمة البحرية الدولية (IMO)، وخاصة مؤشر كفاءة الطاقة للسفن الموجودة (EEXI) ومؤشر كثافة الكربون (CII)، قد رفعت الطلاءات من كونها تكلفة صيانة إلى حل في الخط الأمامي لخفض فواتير الوقود وانبعاثات الكربون. تهيمن منطقة آسيا والمحيط الهادئ على النصيب الأكبر من النشاط العالمي، حيث تؤمن 72.11% من جميع الطلاءات البحرية في عام 2024، بفضل سيطرة الصين التي لا تضاهى بنسبة 69% على طلبات البناء الجديد، بينما تبقى حصة كوريا الجنوبية أقل من 20%. إيرادات شركة Carnival Corporation القياسية البالغة 25 مليار دولار أمريكي في عام 2024 وجدولة تسليم 16 سفينة سياحية محيطية جديدة في عام 2025 تشير إلى انتعاش هيكلي يترجم إلى طلب متميز على الطلاءات. عبر كل نقطة قرار - النوع والراتنج والتقنية والتطبيق - يتجه السوق نحو حلول تعد بوفورات قابلة للقياس في الوقود ودرجات كثافة كربون أقل وفترات خدمة أطول، مما يؤكد الموضوع المركزي أن القيمة تكمن الآن في اقتصاديات دورة الحياة بدلاً من سعر التذكرة.

النقاط الرئيسية للتقرير

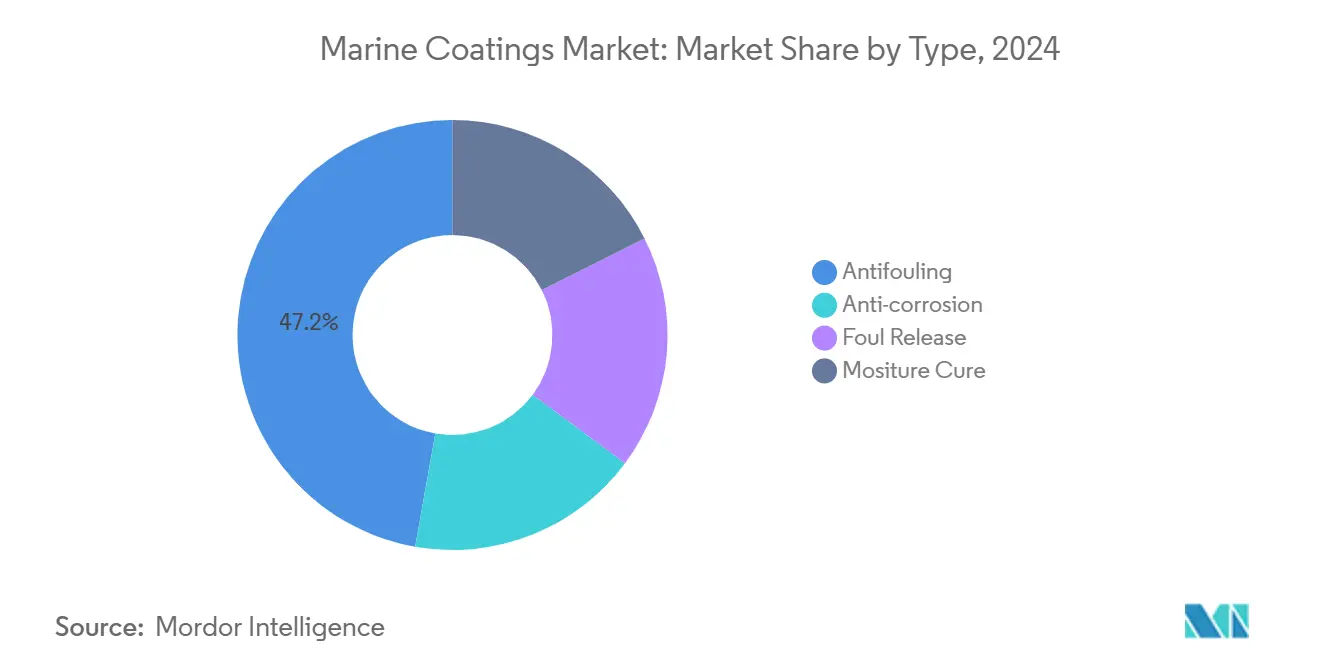

- حسب النوع، قادت المنتجات المضادة للحشف بحصة إيرادات 47.23% في عام 2024 بينما من المتوقع أن تحقق تقنيات إطلاق الحشف معدل نمو سنوي مركب 4.71% حتى عام 2030، مما يوضح كيف تدفع القيود البيئية النمو نحو كيمياء خالية من النحاس وخالية من المبيدات الحيوية.

- حسب الراتنج، سيطرت أنظمة الألكيد على 54.76% من السوق في عام 2024؛ ومن المتوقع أن تتوسع راتنجات البولي يوريثان بمعدل نمو سنوي مركب 4.49% حتى عام 2030 حيث تحدد أحواض السفن طلاءات علوية أقوى للسفن التي تعمل بالغاز الطبيعي المسال والهيدروجين.

- حسب التقنية، احتفظت التركيبات مذيبة الأساس بحصة 91.22% في عام 2024 بينما تعد الأنظمة المعالجة بالأشعة فوق البنفسجية الأسرع نمواً بمعدل نمو سنوي مركب 4.44% حتى عام 2030 بناء على بصمات VOC أقل وأوقات تسليم أسرع.

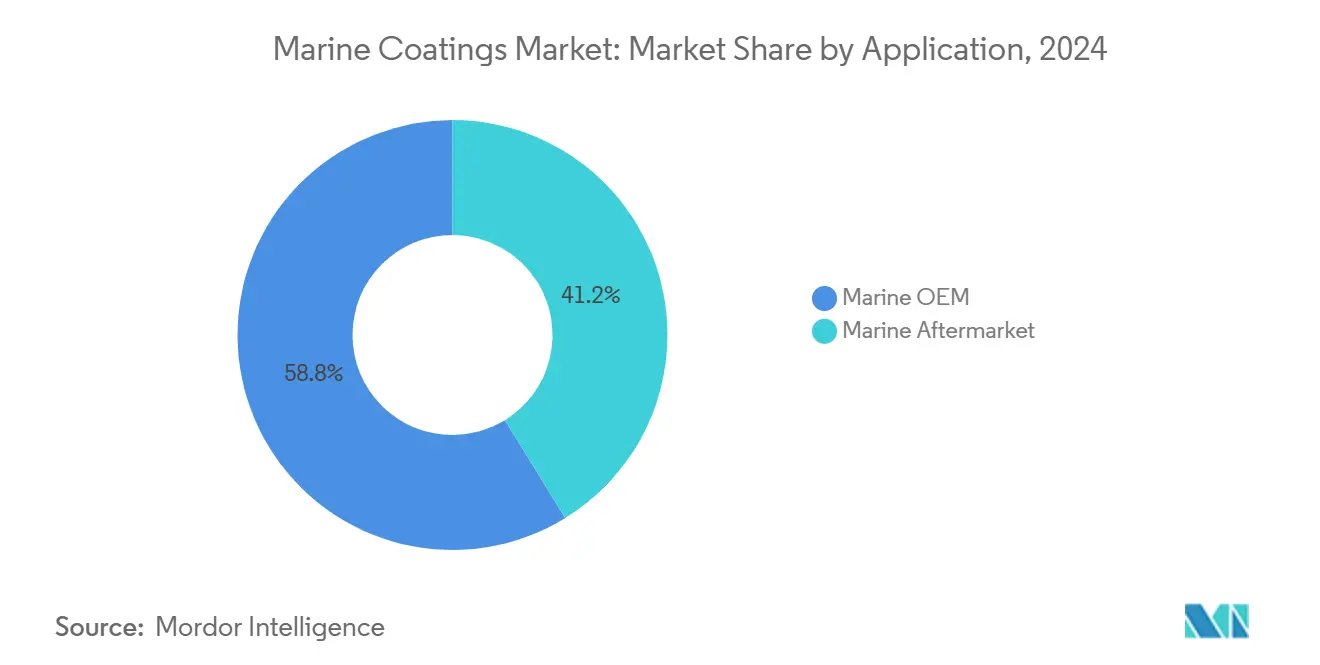

- حسب التطبيق، هيمن قطاع المعدات البحرية الأصلية على 58.78% من حصة سوق الطلاءات البحرية في عام 2024؛ ومن المقرر أن تتقدم السوق البحرية اللاحقة بمعدل نمو سنوي مركب 5.13% حتى عام 2030.

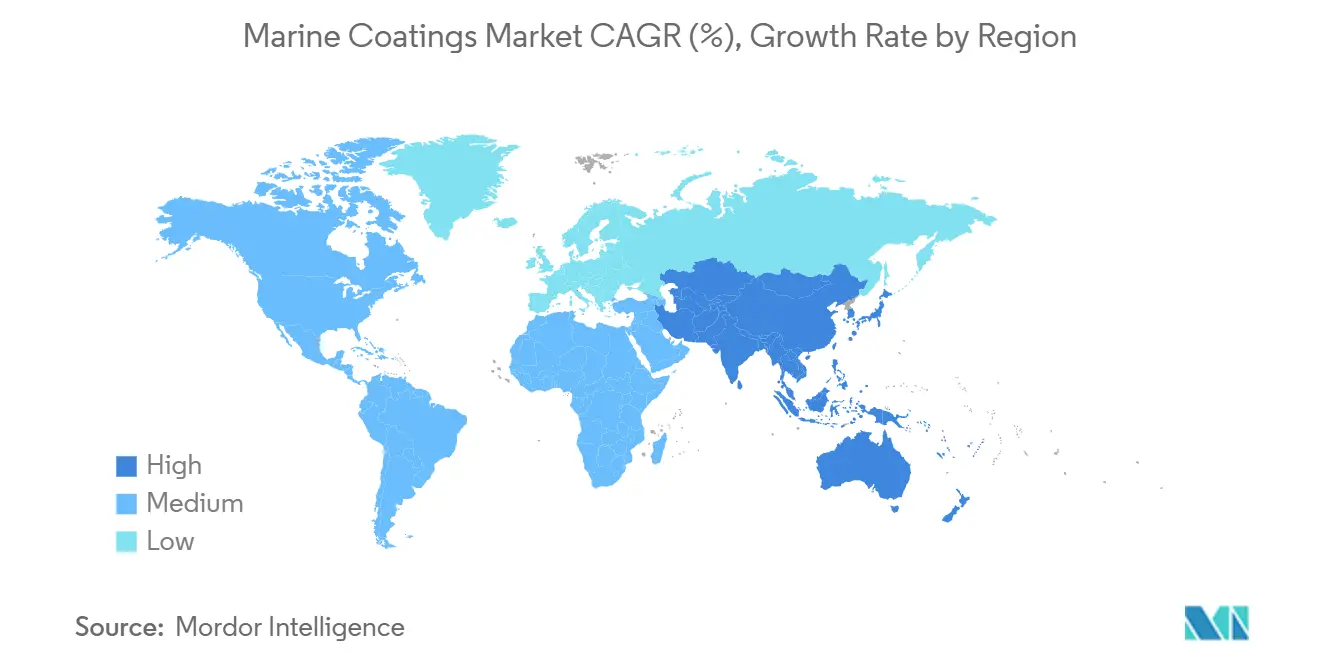

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 72.11% من حجم عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.74% حتى عام 2030، ومع ذلك فإن المخاطر الجيوسياسية تحفز حركات التنويع في اليابان وكوريا الجنوبية.

اتجاهات ورؤى سوق الطلاءات البحرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة إنتاج قوارب الترفيه والسفن السياحية | +1.20% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تنامي أحجام إصلاح السفن والإرساء الجاف | +0.90% | جوهر آسيا والمحيط الهادئ، انتشار إلى أوروبا وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| أوامر IMO EEXI وCII لكفاءة الوقود الأكثر صرامة | +1.50% | عالمي | طويل المدى (≥ 4 سنوات) |

| الارتفاع في منشآت الطاقة المتجددة البحرية التي تتطلب طلاءات للخدمة الشاقة | +0.80% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التحول نحو تركيبات مضادة للحشف خالية من النحاس | +0.70% | عالمي، مع التبني المبكر في أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة إنتاج قوارب الترفيه والسفن السياحية

عادت رحلات الترفيه البحرية بقوة إلى وضع النمو، حيث تتوقع الجمعية الدولية لخطوط الرحلات البحرية 40 مليون راكب بحلول عام 2027، مقارنة بـ 31.7 مليون راكب تم نقلهم في عام 2024[1]Cruise Lines International Association, "2025 Cruise Industry Outlook," cruising.org . الرحلات الأكبر والرحلات الأطول تقود المشغلين لتحديد طلاءات علوية من السيليكون أو الهجينة المتميزة التي توفر احتفاظاً فائقاً باللمعان وفترات إرساء جاف أطول. ظهور الصين كباني سفن سياحية - هيكلها المحلي الثاني في التجميع الآن - يضيف قدرة جديدة ولكن يوسع أيضاً الطلب القابل للعنونة على الطلاءات الخارجية عالية الجودة. الدفع بالغاز الطبيعي المسال على ثماني من أصل 16 سفينة سياحية مجدولة لعام 2025 يتطلب طلاءات خزانات مقاومة للبرودة الشديدة وحواجز خطوط الوقود التي يمكنها التعامل مع -163 درجة مئوية أثناء عمليات التزود بالوقود. في مجال القوارب الترفيهية، الدخل المستدام للأسر ونماذج العمل عن بُعد المرنة تدعم الطلب طويل المدى على التشطيبات البحرية المتميزة. معاً، هذه الاتجاهات ترفع متوسط أسعار البيع والهوامش مقارنة بقطاعات البضائع التجارية، مما يعزز الرفع الإيجابي للقطاع بـ 1.2 نقطة مئوية على معدل النمو السنوي المركب لسوق الطلاءات البحرية.

تنامي أحجام إصلاح السفن والإرساء الجاف

الصيانة المؤجلة من أزمة البحر الأحمر قد زحمت الأحواض الآسيوية، مما دفع مشغلي التأجير بالوقت لحجز مواقع حتى سنة مقدماً. التراكم يترجم الآن إلى دورة صعودية في تنظيف الهياكل وإعادة الطلاء، خاصة على حمولات بنماكس وسويزماكس التي تواجه تسجيل CII أكثر صرامة. مشاريع عرض Damen Shiprepair Rotterdam تيضح التحول: المالكون يقومون بتحديث طلاءات منخفضة الاحتكاك قائمة على السيليكون تعد بوفورات وقود 5-6% مقارنة بمضادات الحشف التآكلية التقليدية. النمذجة الأكاديمية تظهر أن دورات التنظيف المثلى يمكن أن توفر 10,402-26,685 دولار أمريكي من فواتير الوقود السنوية لكل سفينة، مما يعزز منطق الاسترداد. الطلب أقوى في آسيا والمحيط الهادئ، موطن أقدم مزيج أسطول تجاري في العالم، لكن أوروبا وأمريكا الشمالية تشهدان ارتفاعات مماثلة مع اقتراب رسوم EU-ETS. ونتيجة لذلك، الاستهلاك المدفوع بالإصلاح يوفر رفع +0.9 نقطة مئوية للنمو الإجمالي.

أوامر IMO EEXI وCII لكفاءة الوقود الأكثر صرامة

من عام 2025، أي سفينة مصنفة D لثلاث سنوات متتالية أو E في سنة واحدة يجب أن تقدم خطة تصحيح - حافز قوي للمشغلين لتبني أنظمة هياكل مقللة للسحب. الطلاءات المتقدمة لإطلاق الحشف يمكن أن تقلل المقاومة بنسبة 15%، كافية لنقل درجة CII الحدية إلى نطاق كامل أعلى. مجموعة Intersleek من AkzoNobel قد منعت بالفعل 41 مليون طن من CO₂ ووفرت 8 مليارات دولار أمريكي في الوقود منذ الإطلاق، مما يثبت قيمة الكيمياء المتميزة الخالية من المبيدات الحيوية. بما يتجاوز مناطق الهيكل القياسية، يتم دمج حلول متخصصة لأنظمة وقود الغاز الطبيعي المسال والميثانول والهيدروجين حيث تتطلب درجات الحرارة القصوى إيبوكسيات متخصصة وبطائن عازلة. تغطية EU-ETS للسفن التي تزيد عن 5,000 GT من يناير 2025 ترفع تكاليف الامتثال، مما يجعل الطلاءات الموفرة للوقود مصروفاً استراتيجياً بدلاً من مصروف اختياري.

الارتفاع في منشآت الطاقة المتجددة البحرية التي تتطلب طلاءات للخدمة الشاقة

الرياح العائمة تتوسع من 270 ميجاواط مثبتة إلى 264 جيجاواط متوقعة بحلول عام 2050؛ كل أساس توربين يجب أن يدوم 25-30 سنة في ظروف منطقة الرذاذ التي هي أقسى من معظم خدمات الهياكل. قطع الانتقال الآن تحدد أنظمة إيبوكسي-بولي يوريثان ثلاثية الطبقات تتجاوز 660 ميكرومتر سمك الفيلم الجاف، مما يزيد من اللترات لكل أساس ويرفع المعايير لتقنية احتفاظ الحواف. في آسيا والمحيط الهادئ وحدها، الرياح العائمة تمثل استثماراً تراكمياً بقيمة 425 مليار دولار أمريكي، مع الطلاءات تشكل 1-2% من مصنع التوازن لكن تعمل كتأمين خط أول ضد التآكل والتوقف. المخاوف حول تسرب المواد الكيميائية من الأنودات التضحية قد عجلت بتبني الحماية الكاثودية بالتيار المطبق وبدائل الطلاء منخفضة VOC التي تقلل إطلاق المعادن النادرة. لأن هذه الأصول غالباً ما تُمول على نماذج تكلفة متوازنة لـ 20 سنة، المشترون مستعدون للدفع مقابل المتانة الفائقة، مما يضيف رياحاً مؤاتية +0.8 نقطة مئوية لتوسع السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح VOC والمبيدات الحيوية الصارمة | -0.80% | عالمي، مع أقسى تطبيق في أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| أسعار الإيبوكسي وأكسيد التيتانيوم المتقلبة | -0.60% | عالمي، مع تأثير خاص على تصنيع آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تكاليف التطبيق والصيانة العالية | -0.50% | عالمي، مع تأثير حاد في الأسواق الناشئة ومشغلي الأساطيل الأصغر | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح VOC والمبيدات الحيوية الصارمة

حظر IMO للسيبوترين، الساري من يناير 2023، أزال مبيداً حيوياً مضاداً للحشف أساسياً بين عشية وضحاها، مما أجبر المركبين على دورات إعادة تصميم معجلة. رسوم مكافحة الإغراق الأوروبية على ثاني أكسيد التيتانيوم الصيني من عام 2024 رفعت تكاليف الأصباغ بأرقام مضاعفة، مما أثار معارضة من اتحاد الطلاء الإقليمي وصناع الطلاء الأصغر الذين يفتقرون لنطاق التحوط. تأجيل ولاية واشنطن لحظر النحاس يوضح الحبل المشدود التنظيمي بين الطموح البيئي والجدوى التقنية، ومع ذلك استمرار الدراسات حتى 2029 يشير إلى أن الحدود الأكثر صرامة مؤجلة فقط، وليس ملغاة. استجابة الصناعة تتجه نحو أنظمة مائية الأساس والسيليكون، لكن هذه تحمل تكاليف مواد خام والتحقق أعلى. الشركات المصنعة الأصغر بدون مراكز R&D عالمية تكافح لتمويل معايير علم السموم الضرورية، مما يقلم 0.8 نقطة مئوية من نمو التوقع لسوق الطلاءات البحرية.

أسعار الإيبوكسي وأكسيد التيتانيوم المتقلبة

التقلبات الحادة في وسطاء الإيبوكسي ومواد تغذية الأصباغ قد أضعفت هوامش العمل منذ عام 2024. التعريفات الجمركية لاستيراد الاتحاد الأوروبي على TiO₂ الصيني ضغطت على الإمدادات الأوروبية تماماً عندما طلبات الرحلات السياحية والطاقة البحرية تطلبت تشطيبات عالية السطوع، مستقرة اللون. تحديث BASF للربع الأول من عام 2025 حذر من تقلبات إضافية حيث التعريفات الأمريكية الجديدة تهدد التدفقات التجارية العالمية، مما يجبر المشترين على عقود أقصر ومشتريات فورية. منتجو TiO₂ الصينيون، يتصارعون مع فائض الطاقة، قد قلصوا الإنتاج، مما يضيف صدمة جانب العرض التي تتسرب إلى مصانع المزج الآسيوية. إندونيسيا، أكبر اقتصاد طلاء في جنوب شرق آسيا، تبرز كيف تتحد ارتفاعات التكلفة مع ازدحام الموانئ لتعطيل جداول مشغلي الإرساء الجاف. التقلبات تشجع توحيد الصناعة وعمليات الاستحواذ للأسهم الخاصة، لكن على المدى القصير تسحب ما يقدر بـ 0.6 نقطة مئوية من النمو.

تحليل القطاعات

حسب النوع: هيمنة مضادات الحشف تدفع ابتكار الأداء

قادت أنظمة مضادات الحشف حجم سوق الطلاءات البحرية بتوليد 47.23% من طلب عام 2024، شهادة على تأثيرها المباشر على نعومة الهيكل واستهلاك الوقود وتسجيل CII. من المتوقع أن ترتفع كيمياء إطلاق الحشف بمعدل نمو سنوي مركب 4.71% حتى 2030، مدفوعة بأوامر خالية من النحاس وبنود اتفاقية الاستئجار المتزايدة التي تعطي الأولوية للشهادات الخضراء.

رغم نطاقها، تواجه مضادات الحشف ذاتية التلميع سقف نمو بسبب التدقيق التنظيمي على جريان المبيدات الحيوية. في المقابل، خيارات إطلاق الحشف من السيليكون والفلوروبوليمر تعرض على المالكين تكاليف مقدمة أعلى لكن انبعاثات أقل مدى الحياة ونوافذ صيانة أطول، مما يعزز مسار هجرة ثابت داخل سوق الطلاءات البحرية. اتحادات الجامعة-الصناعة المستمرة حول إضافات الشفاء الذاتي تشير إلى الموجة التالية من الابتكار، حيث الكبسولات الدقيقة تطلق مثبطات التآكل أو تبلمر لملء الخدوش، مما يمدد دورات الإرساء أكثر[2]Hebrew University of Jerusalem, "Self-Healing Anti-Corrosion Coating Research," huji.ac.il .

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الراتنج: ريادة الألكيد تواجه تحدي البولي يوريثان

شكلت الألكيدات 54.76% من اللترات المشحونة في عام 2024، مما يعكس التحسين الذي امتد لعقود حول التكلفة وقابلية الرش والتوفر العالمي. تلك الهيمنة، مع ذلك، تخضع الآن للاختبار من البولي يوريثان، المتوقع أن يتوسع بمعدل نمو سنوي مركب 4.49% حتى 2030 حيث تفضل اللوائح البطانات الأقوى منخفضة سمك الفيلم المناسبة لخزانات الغاز الطبيعي المسال والهيدروجين.

صعود البولي يوريثان مساعد بالتطورات في أنظمة مكونين مائية الأساس التي تمتثل لحدود VOC دون التضحية باللمعان أو مقاومة التآكل، مما يساعدها على الفوز بمواصفات البنية الفوقية للرحلات السياحية والمناطق العلوية. الأبحاث المتوازية حول تفاعلات تبادل ثنائي كبريتيد الديناميكية توفر طبقات الشفاء الذاتي القادرة على استعادة الشقوق الدقيقة في درجة الحرارة المحيطة، خاصية يمكن أن تقلل ساعات الصيانة على متن سفن البحرية. هذه التطورات تضمن أن الألكيدات ستتنازل عن الحصة تدريجياً حتى وهي تحتفظ بمنافذ قوارب العمل الحساسة للتكلفة داخل سوق الطلاءات البحرية.

حسب التقنية: هيمنة مذيبة الأساس تتحدى بابتكار الأشعة فوق البنفسجية

الكيمياء مذيبة الأساس لا تزال تهيمن بـ 91.22% من طلب عام 2024، مما يؤكد عادات التطبيق المترسخة والأداء القوي للفيلم عبر مستويات الرطوبة المتغيرة. ومع ذلك فإن البحث عن إنتاجية أسرع للأحواض وانبعاثات أقل ينقل المعالجة المحفزة ضوئياً من المتخصصة إلى التيار الرئيسي، مما يعطي خطوط معالجة الأشعة فوق البنفسجية معدل نمو سنوي مركب متوقع 4.44% - الأسرع بين جميع التقنيات.

الاختراقات في التنشيط بالأشعة تحت الحمراء القريبة تمكن المعالجة العميقة حتى 25 مم، مما يفتح فرص الفولاذ الإنشائي وبطانة الخزانات التي كانت تُعتبر غير متوافقة مع طاقة الأشعة فوق البنفسجية. محفزات النقاط الكمية تتعامل مع قضايا السمية والاصفرار التي أعاقت الأجيال السابقة، مما يضع الأشعة فوق البنفسجية كحل قابل للتطبيق لأنابيب تحت السطح والوحدات المجهزة وربما مناطق الهياكل على المراكب الأصغر. طلاءات المسحوق في الوقت نفسه تحقق تقدماً مع تركيبات الخبز المنخفض مثل Interpon D2525 Low-E من AkzoNobel التي تقلص وقت البقاء في الفرن، مما يعكس محركات إزالة الكربون الأوسع داخل أحواض السفن.

حسب التطبيق: المعدات البحرية الأصلية تقود النمو من خلال الامتثال التنظيمي

سيطر تطبيق المعدات الأصلية على 58.78% من حجم عام 2024 بينما من المتوقع أن تنمو السوق البحرية اللاحقة بمعدل نمو سنوي مركب 5.13% حتى 2030، مما يرسخ حصة سوق الطلاءات البحرية حيث تغمر حمولة البناء الجديد المياه. تراكم أوامر الحاويات والغاز الطبيعي المسال والرحلات السياحية البالغ 188 مليار دولار أمريكي يخلق تدفقاً متوقعاً للبادئات والطلاءات الربطية والطلاءات العلوية أثناء مراحل تجميع الكتل، حيث معايير الأحواض الآن تحدد تقارير فحص كاملة لتوحيد سمك الطلاء.

يبقى طلب السوق اللاحقة مرناً حيث تسجيل CII الأكثر صرامة وتكاليف EU-ETS تحفز المالكين على تسريع جداول إعادة الطلاء. القطاع يستفيد أيضاً من المنافذ المتخصصة مثل بطانات خزانات البضائع - الإيبوكسيات الفينولية للكيمياء العدوانية، وأفلام بوليمر MarineLine للزيوت الصالحة للأكل، حيث القيمة لكل لتر تتجاوز بكثير طلاءات الهياكل الخارجية. زخم المعدات الأصلية، مع ذلك، يحدد مسار الحجم الأساسي ويدعم توقعات حجم سوق الطلاءات البحرية.

تحليل الجغرافيا

حصة آسيا والمحيط الهادئ البالغة 72.11% تؤكد دور المنطقة كنبض بناء السفن العالمي. الصين وحدها تحتل شريحة 69% من أوامر السفن المعلقة، نطاق يضمن أحجام طلاء أساسية مهما فعلت دورة الشحن. معدل النمو السنوي المركب الإقليمي البالغ 4.74% حتى 2030 مدفوع بتصنيع السفن السياحية المتوسع والتجارة الساحلية المتزايدة ومشاريع الرياح العائمة في المراحل المبكرة قبالة سواحل اليابان وكوريا وتايوان. حقنة اليابان البالغة 6.9 مليار دولار أمريكي للأحواض المحلية، المخصصة لخدمة الحمولة البحرية الأمريكية، تضيف منفذ مواصفات عالية آخر للبادئات المتقدمة وأنظمة الهياكل.

تبقى أوروبا المقياس للصرامة التنظيمية، وحصتها من اليخوت المتميزة والعبارات والبنية التحتية البحرية تحافظ على طلب الطلاءات متنوع وكثيف التقنية. قرار الاتحاد الأوروبي بطي السفن التي تزيد عن 5,000 GT في نظام تداول الانبعاثات من يناير 2025 يحفز المالكين لاختيار بدائل منخفضة السحب وقليلة المذيبات التي يمكن أن تقلص تكاليف تعرض الكربون. هدف الرياح العائمة العالمي البالغ 264 جيجاواط يتصور جزءاً كبيراً مثبت قبالة السواحل الاسكتلندية والنرويجية والإيبيرية، يتطلب حزم منطقة الرذاذ مع ضمانات 25 سنة التي يمكن لموردي الطبقة العليا فقط تسليمها[3]International Renewable Energy Agency, "Global Floating Wind Energy Outlook," irena.org .

انتعاش أمريكا الشمالية يركب على الرحلات السياحية المزدهرة؛ شركة Carnival Corporation سجلت رقماً قياسياً بـ 25 مليار دولار أمريكي في عام 2024، و16 سفينة سياحية أخرى تنطلق في عام 2025، كل منها تحمل مواصفات بطانة زخرفية ومياه الشرب المخصصة. مراجعة ولاية واشنطن لطلاء النحاس تظهر كيف يمكن للقوانين الإقليمية أن تضع سوابق عالمية، وخارطة طريق إزالة الكربون البحرية الأمريكية تدفع المشغلين نحو الوقود الهجين والبديل الذي يحمل متطلبات طلاء خاصة. خط أنابيب الرياح البحرية البالغ 52 جيجاواط على كلا الساحلين يؤكد محرك طلب هيكلي متوسط المدى لأنظمة حماية التآكل سميكة الفيلم القادرة على تحمل تحميل إعصار الأطلسي.

المشهد التنافسي

سوق الطلاءات البحرية شديد التوحيد؛ الموردون الخمسة الأوائل - AkzoNobel وJotun وHempel وPPG وChugoku Marine Paints - يشكلون المعايير التقنية ونقاط الأسعار العالمية. مجموعة Intersleek من AkzoNobel وحدها وفرت 8 مليارات دولار أمريكي في وفورات وقود المالكين وتجنبت 41 مليون طن من CO₂ منذ إطلاقها، شهادة قوية تدعم التسعير المتميز. خطوط أنابيب البحث والتطوير عبر جميع الكبار تضم الآن إطلاق الحشف الخالي من النحاس والبادئات المعالجة بالأشعة فوق البنفسجية وأنظمة الشفاء الذاتي لإرضاء المالكين الساعين لترقيات CII وفترات إرساء جاف أطول.

تحولت المنافسة من السعر إلى الأداء القابل للقياس، مع نظام السيليكون Hempaguard Ultima من Hempel يدعي تقليل السحب حتى بعد 120 شهراً من الخدمة، ادعاء مدعوم بتجارب كاملة النطاق. ضغط التوحيد مرئي على مستوى المواد الخام المتدفقة أيضاً؛ BASF تقيم خيارات التخارج لوحدة الطلاءات البالغة قيمتها 6.8 مليار دولار أمريكي لتحسين تركيز المحفظة. مجموعات الأسهم الخاصة نشطة، تهدف لتجميع أصول إقليمية متوسطة الحجم في منصة نطاق يمكنها تأمين عقود إمداد TiO₂ والإيبوكسي أفضل.

فرص المساحة البيضاء وافرة في الطاقة المتجددة البحرية وناقلات الغازات المسيلة والسفن السطحية الذاتية حيث تقصر أنظمة الطلاء التقليدية. الطلاءات العلوية المحقونة بالجسيمات النانوية التي تطرد البكتيريا البحرية، أو طبقات مضادة للحشف شفافة للمصفوفات الشمسية تحت الماء، توضح كيف أن هجرة التقنية عبر الصناعات تفتح الأبواب للمبتكرين المتخصصين الأصغر. محافظ الملكية الفكرية وبيانات التجارب الميدانية تصبح لذلك فروقات حاسمة، مما يضيف طبقة أخرى من حاجز الدخول ويعزز تركز السوق بين قادة التقنية.

قادة صناعة الطلاءات البحرية

-

AkzoNobel N.V.

-

Jotun

-

Chugoku Marine Paints Ltd.

-

PPG Industries Inc.

-

Hempel A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2024: أعلنت Nippon Paint Marine عن التطبيق الناجح لخط منتجاتها الحائز على جوائز FASTAR على أكثر من 1000 سفينة منذ إطلاقه في عام 2021. يبرز خط FASTAR من Nippon Paint Marine تركيزها على إزالة الكربون البحري والاستدامة، باستخدام تقنية احتباس الماء الهيدروجيلية المحمية ببراءة اختراع للاحتكاك المنخفض للغاية.

- مارس 2023: قدمت PPG طلاء PPG SIGMAGLIDE 2390 البحري لدعم مالكي السفن في تقليل استهلاك الطاقة وانبعاثات الكربون. هذا الإطلاق للمنتج يلبي الطلب على الأداء المحسن مع ضمان الحد الأدنى من التأثير على البيئة البحرية.

نطاق تقرير سوق الطلاءات البحرية العالمي

الطلاءات البحرية هي نوع من الطلاء الحامي المستخدم في البيئة البحرية لحماية السفن والسفن والصهاريج والأشياء الأخرى من المياه المالحة أو العذبة. توفر الطلاءات الحامية البحرية حواجز بين الماء والركيزة لحمايتها من الضرر. تُستخدم عادة على السفن والصهاريج والمراكب المائية الأخرى، لكنها تُستخدم أيضاً على الهياكل في منصات النفط البحرية، مثل المراوح والعوامات.

سوق الطلاءات البحرية مقسم حسب النوع والراتنج والتقنية والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى مضاد التآكل ومضاد الحشف وأنواع أخرى (إطلاق الحشف، المعالجة بالرطوبة، إلخ). حسب نوع الراتنج، السوق مقسم إلى الإيبوكسي والبولي يوريثان والأكريليك والألكيد وراتنجات أخرى (البوليستر، الفلوروبوليمر، إلخ). حسب التقنية، السوق مقسم إلى مائية الأساس ومذيبة الأساس ومعالجة بالأشعة فوق البنفسجية وطلاءات المسحوق. حسب التطبيق، السوق مقسم إلى المعدات البحرية الأصلية والسوق البحرية اللاحقة. يغطي التقرير أيضاً حجم السوق والتوقعات في 17 دولة عبر المناطق الرئيسية.

لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| مضاد التآكل |

| مضاد الحشف |

| إطلاق الحشف |

| المعالجة بالرطوبة |

| الإيبوكسي |

| البولي يوريثان |

| الأكريليك |

| الألكيد |

| أخرى (فلوروبوليمر، بوليستر إلخ) |

| مائية الأساس |

| مذيبة الأساس |

| معالجة بالأشعة فوق البنفسجية |

| مسحوق |

| المعدات البحرية الأصلية |

| السوق البحرية اللاحقة |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| ماليزيا | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | مضاد التآكل | |

| مضاد الحشف | ||

| إطلاق الحشف | ||

| المعالجة بالرطوبة | ||

| حسب الراتنج | الإيبوكسي | |

| البولي يوريثان | ||

| الأكريليك | ||

| الألكيد | ||

| أخرى (فلوروبوليمر، بوليستر إلخ) | ||

| حسب التقنية | مائية الأساس | |

| مذيبة الأساس | ||

| معالجة بالأشعة فوق البنفسجية | ||

| مسحوق | ||

| حسب التطبيق | المعدات البحرية الأصلية | |

| السوق البحرية اللاحقة | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| ماليزيا | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الطلاءات البحرية؟

وصل حجم سوق الطلاءات البحرية إلى 1.04 مليار لتر في عام 2025 ومن المتوقع أن يرتفع إلى 1.28 مليار لتر بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 4.34% خلال الفترة.

أي منطقة تهيمن على الطلب على الطلاءات البحرية؟

تقود آسيا والمحيط الهادئ بـ 72.11% من الحجم العالمي في عام 2024، بفضل حصة الصين البالغة 69% من أوامر بناء السفن، رغم أن حركات التنويع في اليابان وكوريا الجنوبية تكتسب زخماً.

أي قطاع من سوق الطلاءات البحرية ينمو بأسرع وتيرة؟

تقنيات إطلاق الحشف، مجموعة فرعية من قطاع مضادات الحشف، من المتوقع أن تنمو بمعدل نمو سنوي مركب 4.71% حتى عام 2030، مدفوعة بلوائح المبيدات الحيوية الصارمة والطلب على حلول توفير الوقود.

كيف تؤثر قواعد IMO EEXI وCII على خيارات الطلاء؟

القواعد تربط أداء الهيكل مباشرة بتصنيفات كثافة الكربون، مما يحث المالكين على تبني طلاءات منخفضة السحب وخالية من المبيدات الحيوية التي يمكن أن تحسن درجات CII وتقلل رسوم التعرض لـ EU-ETS.

لماذا تكتسب الطلاءات المعالجة بالأشعة فوق البنفسجية زخماً في التطبيقات البحرية؟

أنظمة الأشعة فوق البنفسجية توفر معالجة فورية تقريباً وانبعاثات VOC أقل ووقت حوض أقل، والابتكارات في تقنية المعالجة العميقة تجعلها الآن مناسبة للطلاءات البحرية الأكثر سمكاً.

من هي الشركات الرائدة في سوق الطلاءات البحرية؟

AkzoNobel وJotun وHempel وPPG وChugoku Marine Paints ترسو الصناعة، حيث تحتل معاً حوالي 81% من الطلب العالمي من خلال خطوط أنابيب البحث والتطوير الواسعة وشبكات الخدمة العالمية.

آخر تحديث للصفحة في: