无线网络安全市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

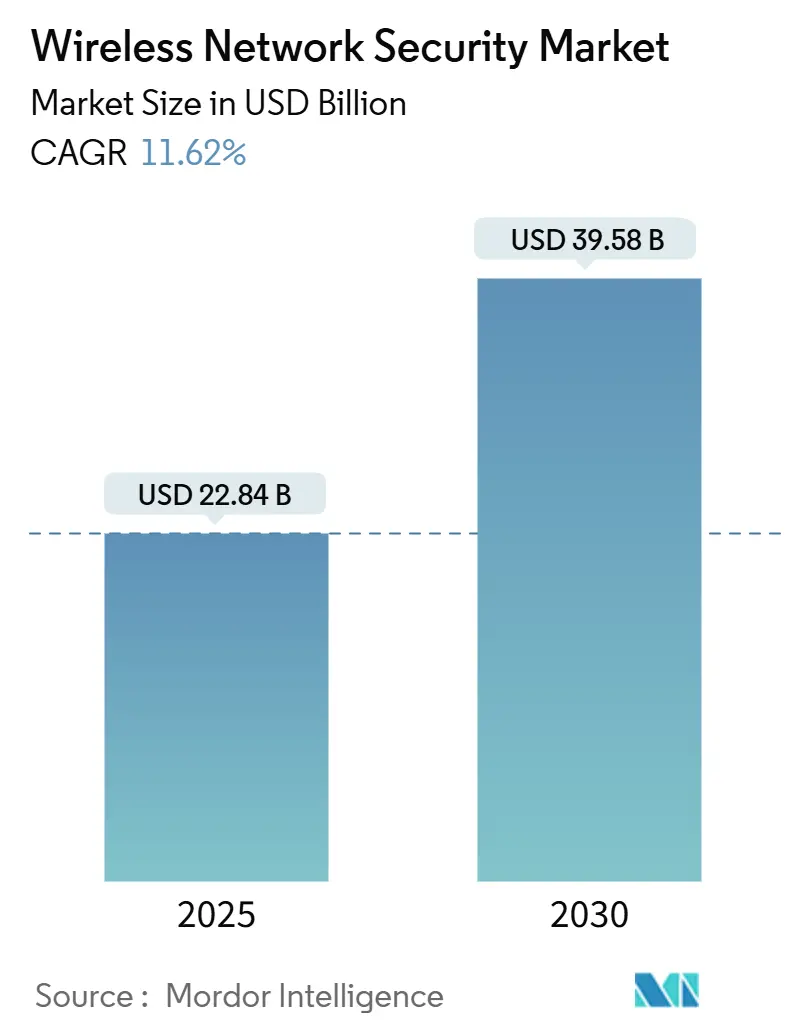

| 市场规模 (2025) | 22.84 十亿美元 |

| 市场规模 (2030) | 39.58 十亿美元 |

| 增长率 (2025 - 2030) | 11.62% CAGR |

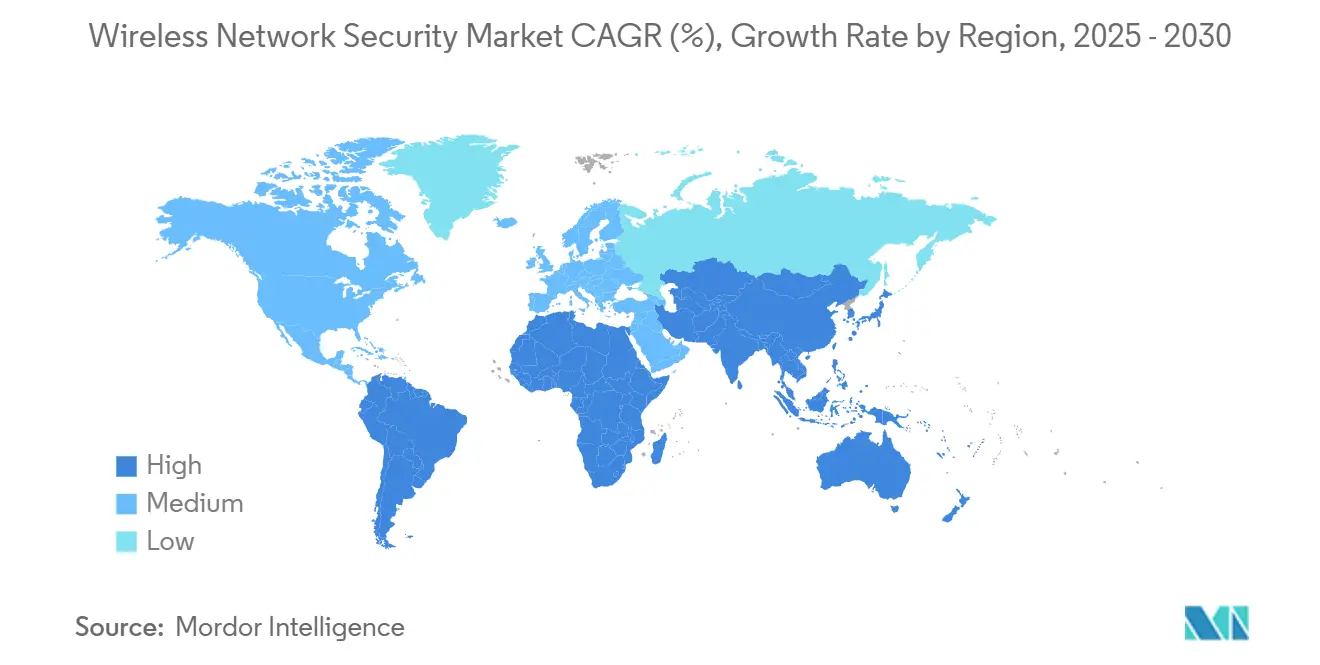

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence无线网络安全市场分析

无线网络安全市场规模预计在2025年为228.4亿美元,预计到2030年将达到395.8亿美元,在预测期内(2025-2030年)复合年增长率为11.62%。

强劲需求源于Wi-Fi 6E和Wi-Fi 7的快速采用、云优先战略和专用5G网络部署,这些因素共同扩大了攻击面,需要下一代零信任保护。企业正在用与安全访问服务边缘框架无缝融合的集成安全堆栈取代以边界为中心的防御,而美国的多因素身份认证要求加速了统一无线安全防护的采用。硬件更新周期正在进行,因为传统的深度数据包检测引擎无法在不产生延迟损失的情况下维持多千兆位吞吐量,迫使供应商专门为6 GHz操作重新设计芯片。北美凭借30亿美元的"撤换"计划领先,而亚太地区随着移动优先经济体向5G驱动的数字化投入资本而实现最快扩张。日益激烈的竞争动态推动供应商转向AI驱动的异常检测、量子抗性加密和云原生交付模式,以保持利润率和相关性。

关键报告要点

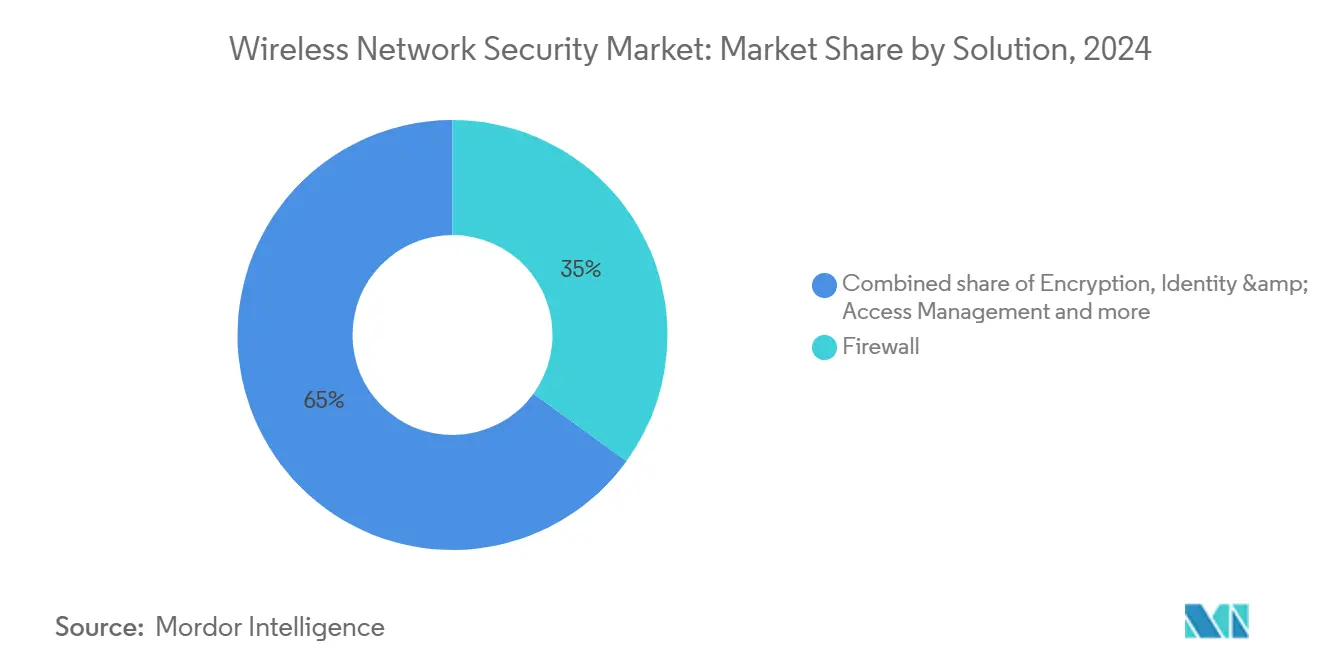

- 按解决方案:传统防火墙在2024年保持了35%的无线网络安全市场份额,而安全访问服务边缘(SASE)平台预计到2030年将实现16.21%的复合年增长率。

- 按部署模式:本地架构在2024年占无线网络安全市场规模的58%,然而云部署预计到2030年将以15.91%的复合年增长率扩张。

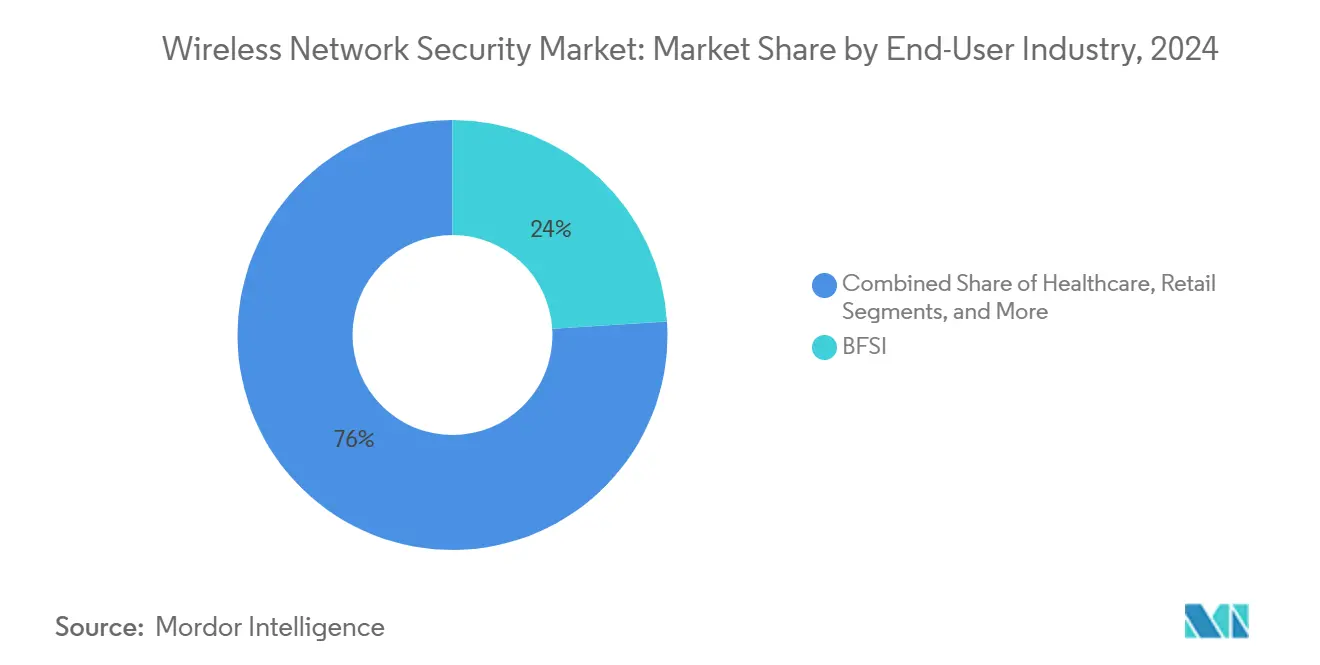

- 按终端用户行业:银行、金融服务和保险业在2024年占无线网络安全市场收入份额的24%;中小企业预计在2025-2030年期间将以14.91%的复合年增长率增长。

- 按组织规模:大型企业在2024年占据了62%的无线网络安全市场份额,中小企业提供最快的增量需求。

- 按地理位置:北美在2024年以38%的收入贡献领先,而亚太地区预计到2030年将实现15.50%的复合年增长率。

- 公司集中度:思科、Fortinet和Palo Alto Networks在2024年合计超过全球收入的40%,突显了无线网络安全市场内的适度整合。

全球无线网络安全市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| Wi-Fi 6E/7后无线流量的指数级增长 | +2.1% | 全球;在北美和欧洲最强 | 中期(2-4年) |

| 云迁移和移动优先架构 | +1.8% | 全球;偏重发达市场 | 短期(≤2年) |

| 需要微分段的物联网/工业物联网激增 | +2.3% | 亚太核心,溢出到北美和欧洲 | 长期(≥4年) |

| 专用5G和Wi-Fi 7推动零信任投资 | +1.9% | 北美和欧洲,扩展到亚太 | 中期(2-4年) |

| SASE和边缘计算促进集成WLAN安全 | +1.7% | 全球企业市场 | 短期(≤2年) |

| AI驱动的自主渗透测试 | +1.4% | 北美和欧洲技术领先者 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

Wi-Fi 6E/7后无线流量的指数级增长

Wi-Fi 7中强制的WPA3加密、320 MHz信道和多链路操作将总吞吐量提升至超过30 Gbps,压垮传统检查设备,促使企业更新能够在6 GHz进行实时分析的安全硬件。现场试验确认在40英尺处持续1 Gbps--是Wi-Fi 6E的两倍--迫使供应商嵌入高速TLS卸载和硬件加速模式匹配。自动频率协调增加了策略复杂性,因为威胁控制必须在2.4、5和6 GHz频段保持一致。因此,组织将资本分配给可扩展的云管理防火墙,这些防火墙可以卸载计算密集型任务同时保持用户体验。员工再培训变得至关重要,因为工程师需要适应确定性调度、多链路堆栈配置和更精细的服务质量执行。

云迁移与移动优先企业架构

边界的崩溃迫使企业将有状态检查和加密直接嵌入接入点,例如HPE的CX 10040交换机提供内联防火墙功能而无需外部设备。基于边缘的安全降低了回程成本和延迟,与员工对位置无关访问的需求保持一致。SD-WAN和WLAN安全的融合促进了托管服务的增长,因为跨混合云的策略编排对内部团队构成挑战。然而,变更控制开销增加,因为管理员需要同步跨本地无线电、公共IaaS和边缘计算节点的规则集,提升了对AI驱动配置验证的需求。

需要微分段的物联网/工业物联网设备激增

制造业、医疗保健和物流增加了数千个传感器,每个都构成潜在的入侵点。英特尔量化了专用5G部署在五年内带来的3500万美元净现值,该部署安全连接了以前孤立的机械设备。然而,89%的医疗保健运营商仍在运行易受攻击的设备,除非通过微分段隔离通信,否则会暴露患者数据。基于SIM的身份认证结合动态策略执行,如Celona的Aerloc所提供的,帮助企业应用零信任控制而不妨碍运营连续性。规模迫使安全团队自动化异常检测,因为一旦设备数量达到数万台,人工日志审查就不可行。

专用5G和Wi-Fi 7部署加速零信任无线支出

专用频谱和网络切片为工业自动化、国防和校园部署提供了优质安全预算的合理性。美国国防部在其专用5G蓝图中要求Open-RAN合规以及多供应商安全支持,吸引能够针对严格监管链规则进行认证的供应商。西门子预测从试点转向2025年全面生产的转变,标志着捆绑集成无线网络安全的基础设施订单的增加。随着组织将专用5G骨干网与Wi-Fi 7覆盖层融合,基于零信任设计的统一策略平面变得不可或缺。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高实施和集成成本 | -1.6% | 全球;特别是中小企业负担 | 短期(≤2年) |

| 网络安全技能短缺 | -1.2% | 全球;在发达经济体中严重 | 中期(2-4年) |

| 隐私法对深度数据包检测的限制 | -0.9% | 欧洲和北美,向全球扩散 | 长期(≥4年) |

| 常开设备的能源足迹 | -0.7% | 全球ESG导向组织 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高实施和集成成本

大规模无线网络安全项目的前期成本可能超过1000万美元,因为企业必须在保持合规的同时协调接入点固件、NAC服务器和SIEM分析。如Advantech的FWA-6183等高端设备拥有192个核心,突显了多千兆位检查所需的高端硬件。一旦加入专业服务、年度维护和员工技能提升,总拥有成本急剧上升,促使中小企业偏好基于订阅的托管服务。

网络安全技能短缺

对既精通射频网络又精通安全的工程师的需求超过了供应。国家科学基金会已承诺投入1500万美元培养新一代无线网络安全专家,但人才缺口将持续到中期。薪资通胀和延长的招聘周期延误项目,催生了聚合稀缺专业知识的托管服务提供商。供应商通过嵌入策略自动化和引导工作流来促进采用,但企业仍需要基础知识来解释警报和执行治理。

细分分析

按解决方案:SASE平台驱动集成

防火墙产品在2024年占无线网络安全市场份额的35%,重申了它们作为基础控制的作用。然而,SASE产品预计将以16.21%的复合年增长率扩张,随着组织转向整合网关、CASB和ZTNA功能的单通道架构,重塑无线网络安全市场。Fortinet的FortiGate 700G以7倍的吞吐量增益和后量子准备就绪突显了这一转变。统一威胁管理正在下滑,因为单体设计缺乏云原生堆栈的弹性。由于监管要求,加密套件仍然相关,而身份驱动的分段在零信任计划下获得牵引力。随着SASE采用加速,供应商通过AI驱动的关联引擎和端到端策略可视化来区分自己,从而减少停留时间。

SASE平台的无线网络安全市场规模预计将急剧攀升,因为企业用云交付的边缘节点取代老化的VPN集中器。到2030年,SASE有望在绝对收入方面与防火墙竞争,得益于如Palo Alto Networks的Prisma SASE 5G等服务提供商变体,它们将基于SIM的身份注入策略树。同时,量子抗性加密和区块链认证的入网位于"其他解决方案"类别中,提供可能在预测期后期成熟的早期收入流。

备注: 购买报告后可获得所有单个细分的市场份额

按部署:云加速重塑架构

本地实施在2024年占无线网络安全市场规模的58%,因为金融服务和公共部门运营商偏好对敏感数据的直接控制。然而,在美国联邦通信委员会在2亿美元试点计划中推广SaaS安全后,云变体正以15.91%的复合年增长率发展。弹性容量、自动签名更新和基于消费的定价与寻求较低资本支出的IT经理强烈共鸣。

混合部署模式成为复杂企业的主导设计:核心数据中心保持高保障本地检查,而分支机构和移动员工通过云网关进行规模扩展。供应链风险将某些工作负载推回本地,但总体增长轨迹有利于云,因为检查更接近内容源。来自云控制台的路由遥测为供应商级机器学习模型提供燃料,相比孤立的设备数据提高检测保真度。

按终端用户行业:银行金融服务保险业领导地位中的中小企业加速

银行金融服务保险业机构在2024年持有24%的收入份额,反映了如PCI DSS等严格的合规框架和违规的高昂代价。严格的审计周期即使在经济放缓期间也保持支出的韧性,为高保障供应商维持溢价利润率。医疗保健在2023年541起违规事件暴露超过1亿患者记录后需求激增,激励对医疗物联网端点的保护censys.com。零售和制造业有选择地投资以平衡正常运行时间与风险。

中小企业以14.91%的复合年增长率记录最快轨迹。云托管控制台和托管服务捆绑包使中小企业能够采购企业级防御而无需配备安全运营中心。政策制定者加强这一趋势;经合组织指导敦促小企业改善网络卫生,刺激采用补助金和税收激励。

备注: 购买报告后可获得所有单个细分的市场份额

按组织规模:企业规模与中小企业敏捷性

雇用超过1,000名员工的企业控制了2024年62%的支出,因为他们运营需要集中编排、自定义规则集和24×7监控的庞大WLAN资产。预算分配给AI驱动的威胁搜寻和面向未来的加密。相反,中小企业推动数量增长:无线网络安全行业现在提供将SD-WAN、防火墙和端点控制结合在单一许可证内的订阅捆绑包,简化采购复杂性。如Magna Scientia合规模型等框架帮助所有者通过供应商审计而无需深度技术人员配置。

地理分析

北美在2024年维持了全球收入38%的份额,受第14028号行政命令推动,该命令要求在联邦系统中实施多因素身份认证和零信任。该地区的无线网络安全市场规模将继续扩大,因为30亿美元的"撤换"计划在全国范围内移除易受攻击的硬件。加拿大和墨西哥依托美国标准,围绕FIPS验证的加密技术和NIST后量子算法标准化采购。

亚太地区预计将以15.50%的复合年增长率全球最高,基于不断增长的移动用户数量和大规模专用5G制造走廊。中国、日本和印度为安全校园网络分配财政激励,而韩国展示支持智慧城市分析的全国Wi-Fi 7部署。区域政府制定针对本地数据主权规则的网络规范,推动对多司法管辖区合规模块的需求。

欧洲显示稳定势头,依托GDPR执行和扩大强制违规报告的NIS2指令。供应商包装针对如欧盟金融机构DORA等行业规则的策略模板。同时,中东和非洲以及南美洲仍然是新兴但有前景的地区,因为电信公司通过开放式无线接入网现代化,政府将刺激资金引导到关键基础设施防御。

竞争格局

无线网络安全市场表现出适度整合。思科、Fortinet和Palo Alto Networks合计占2024年收入超过40%,受益于包装WLAN控制器、AI驱动分析和托管威胁服务的端到端产品组合。思科收购SnapAttack和Robust Intelligence说明了嵌入机器学习引擎以减少多态性利用检测时间的竞赛。Fortinet的可持续发展报告强调了提供每瓦5倍性能的节能ASIC,与ESG意识买家产生共鸣。

战略交易继续:NETGEAR收购Exium的移动安全平台以将覆盖范围从住宅Wi-Fi扩展到企业5G;HPE追求Juniper以将AI驱动路由与Aruba WLAN资产合并,尽管监管障碍仍然存在。利基颠覆者专注于量子安全密钥交换和区块链锚定设备入网,向现有生态系统销售模块而不是取代完整堆栈。

高端价格竞争保持温和,因为差异化的AI分析和合规认证支持溢价定价。尽管如此,入门级细分市场面临下行压力,因为白盒硬件加开源固件在注重价值的中小企业中获得牵引力。供应商通过捆绑支持、威胁情报源和生命周期管理保证来防御份额。

无线网络安全行业领导者

思科系统公司

Fortinet公司

Palo Alto Networks公司

HPE(Aruba Networks)

Juniper Networks公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:HPE首席执行官Antonio Neri表示有信心在反对140亿美元Juniper Networks收购的司法部诉讼中获胜,声称此次合并将增强无线网络安全竞争。

- 2025年5月:思科推出C9350/C9610智能交换机和具有量子抗性安全的Wireless 9179F Wi-Fi 7接入点,扩展云管理Catalyst产品线。

- 2025年5月:HPE Aruba Networking推出具有嵌入式防火墙功能的CX 10040分布式服务交换机以及新的Wi-Fi 7接入点,统一边缘连接和安全。

- 2025年5月:Fortinet推出提供AI驱动防御和后量子密码学支持的FortiGate 700G混合网格防火墙。

全球无线网络安全市场报告范围

无线网络安全主要保护无线网络免受通过无线设备传递的未经授权和恶意访问尝试。该解决方案加密并保护所有无线通信,并提供入侵检测和防护。确保网络安全的一些标准算法包括有线等效隐私(WEP)和无线保护访问(WPA)。所考虑的研究通过解决方案、部署模式、终端用户垂直领域、地理位置和竞争格局等细分提供市场发展和数据。

无线网络安全市场按解决方案(防火墙、加密、身份和访问管理、统一威胁管理、入侵防护系统(IPS)/入侵检测系统(IDS)和其他解决方案)、部署(本地、云)、终端用户行业(银行金融服务保险业、医疗保健、零售、制造、IT和电信、政府、航空航天和国防,以及其他终端用户行业)和地理位置(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。

对于上述所有细分,市场规模和预测均以价值(百万美元)表示。

| 防火墙 |

| 加密 |

| 身份和访问管理 |

| 统一威胁管理 |

| 入侵防护/检测系统 |

| 安全访问服务边缘(SASE) |

| 其他解决方案 |

| 本地 |

| 云 |

| 银行金融服务保险业 |

| 医疗保健 |

| 零售 |

| 制造 |

| IT和电信 |

| 政府 |

| 航空航天和国防 |

| 其他终端用户行业 |

| 大型企业 |

| 中小企业(SMEs) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 总可寻址市场(TAM) |

| 每个安全AP的平均交易规模 |

| 平均检测时间(MTTD) |

| 平均响应时间(MTTR) |

| 零信任WLAN部署百分比 |

| 每个安全AP的设备密度 |

| 按解决方案 | 防火墙 | |

| 加密 | ||

| 身份和访问管理 | ||

| 统一威胁管理 | ||

| 入侵防护/检测系统 | ||

| 安全访问服务边缘(SASE) | ||

| 其他解决方案 | ||

| 按部署 | 本地 | |

| 云 | ||

| 按终端用户行业 | 银行金融服务保险业 | |

| 医疗保健 | ||

| 零售 | ||

| 制造 | ||

| IT和电信 | ||

| 政府 | ||

| 航空航天和国防 | ||

| 其他终端用户行业 | ||

| 按组织规模 | 大型企业 | |

| 中小企业(SMEs) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 关键绩效指标 | 总可寻址市场(TAM) | |

| 每个安全AP的平均交易规模 | ||

| 平均检测时间(MTTD) | ||

| 平均响应时间(MTTR) | ||

| 零信任WLAN部署百分比 | ||

| 每个安全AP的设备密度 | ||

报告中回答的关键问题

什么在推动无线网络安全市场当前的增长?

Wi-Fi 6E/7、专用5G部署和云优先网络的采用正在扩大攻击面,促使组织采用零信任无线防御,推动到2030年11.62%的复合年增长率。

哪个地区在无线网络安全解决方案支出方面领先?

北美在2024年占全球收入的38%,得益于像30亿美元"撤换"倡议和联邦零信任要求等积极的政府计划。

亚太市场扩张有多快?

该地区预计在2025年至2030年间实现15.50%的复合年增长率,因为移动优先经济体为专用5G走廊和智慧城市网络提供资金。

为什么SASE平台相对传统防火墙获得势头?

企业希望统一网关、CASB和ZTNA功能的集成云交付安全;因此SASE解决方案表现出16.21%的复合年增长率,超越独立设备。

哪些挑战阻碍了中小企业的更广泛采用?

高前期成本和熟练人员短缺仍然是主要障碍;托管服务捆绑包和订阅定价正在帮助中小企业以14.91%的复合年增长率克服这些障碍。

页面最后更新于: