无人海洋载具市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.57 十亿美元 |

| 市场规模 (2030) | 8.35 十亿美元 |

| 增长率 (2025 - 2030) | 8.56% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence无人海洋载具市场分析

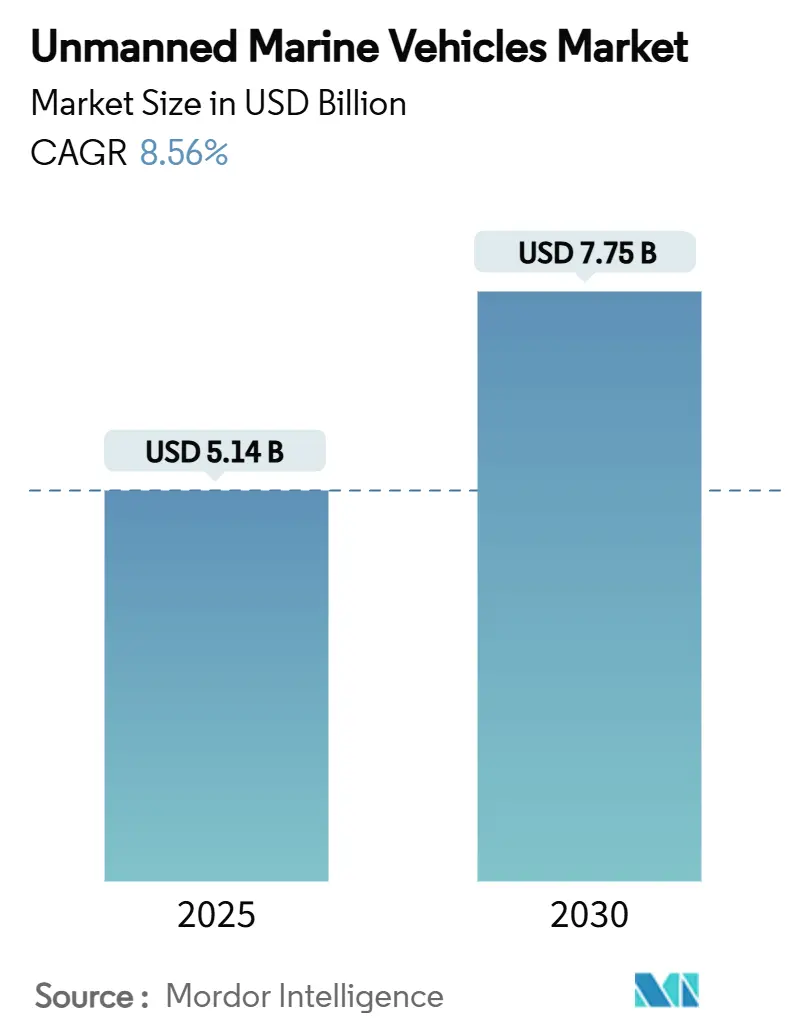

无人海洋载具市场规模预计在2025年为51.4亿美元,预期到2030年达到77.5亿美元,年复合增长率为8.56%。加强的海军现代化项目、扩大的海上能源足迹以及对持续海洋数据收集需求的激增支撑着这一增长轨迹。无人平台正从实验工具转变为不可或缺的资产,延伸国防部队的作战范围,降低石油、天然气和风能运营商的检查成本,并扩大长期气候任务的范围。加剧的地缘政治热点刺激了隐形深海系统的采购,而可持续发展要求加速了向低排放动力系统的转变。风险投资支持的初创企业将快速迭代文化注入由国防巨头主导的领域,实现更快的原型周期,并推动小型集群作战能力平台的两位数订单增长。生态系统参与者越来越将软件--自主算法和数据融合引擎视为下一代舰队的决定性差异化因素。

报告要点

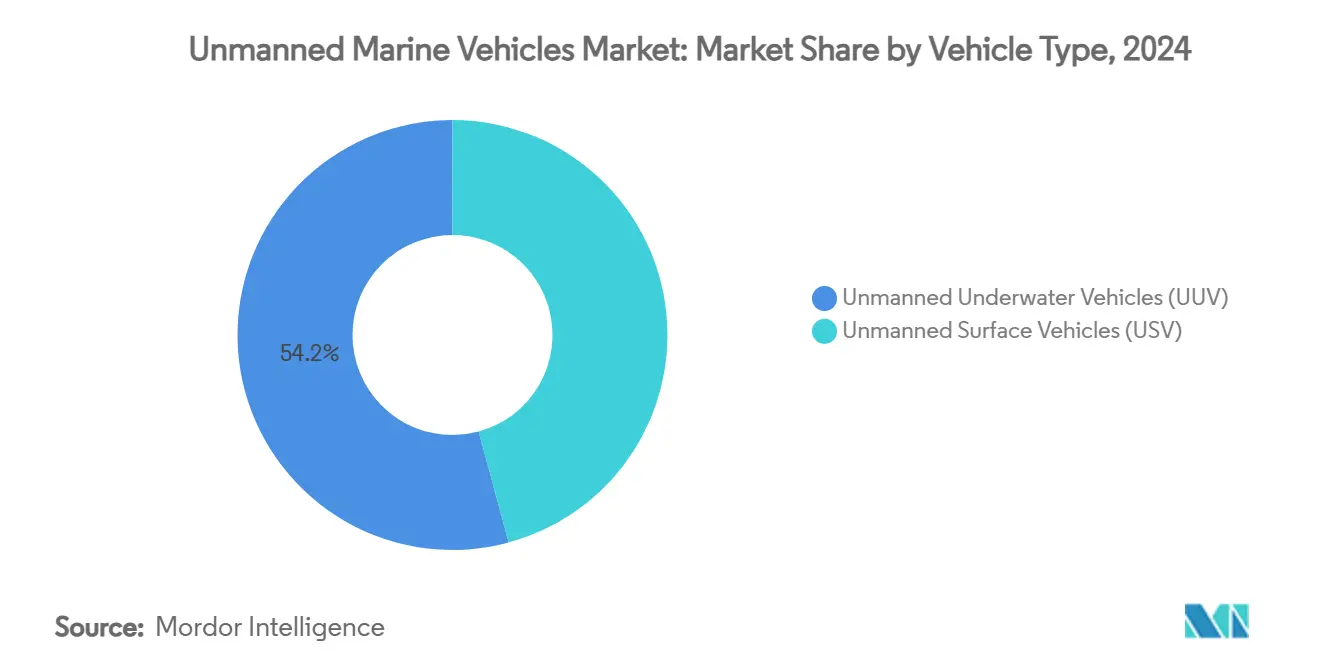

- 按载具类型,无人水下载具在2024年占据无人海洋载具市场54.21%的份额;同一细分市场预计到2030年将以11.17%的复合年增长率扩张。

- 按载具尺寸,中型载具在2024年占据无人海洋载具市场规模的31.34%份额,而微型载具预计在预测期内将保持10.01%的最高复合年增长率。

- 按推进系统,电动系统在2024年占据32.28%的收入;太阳能推进预计到2030年将以10.86%的复合年增长率增长。

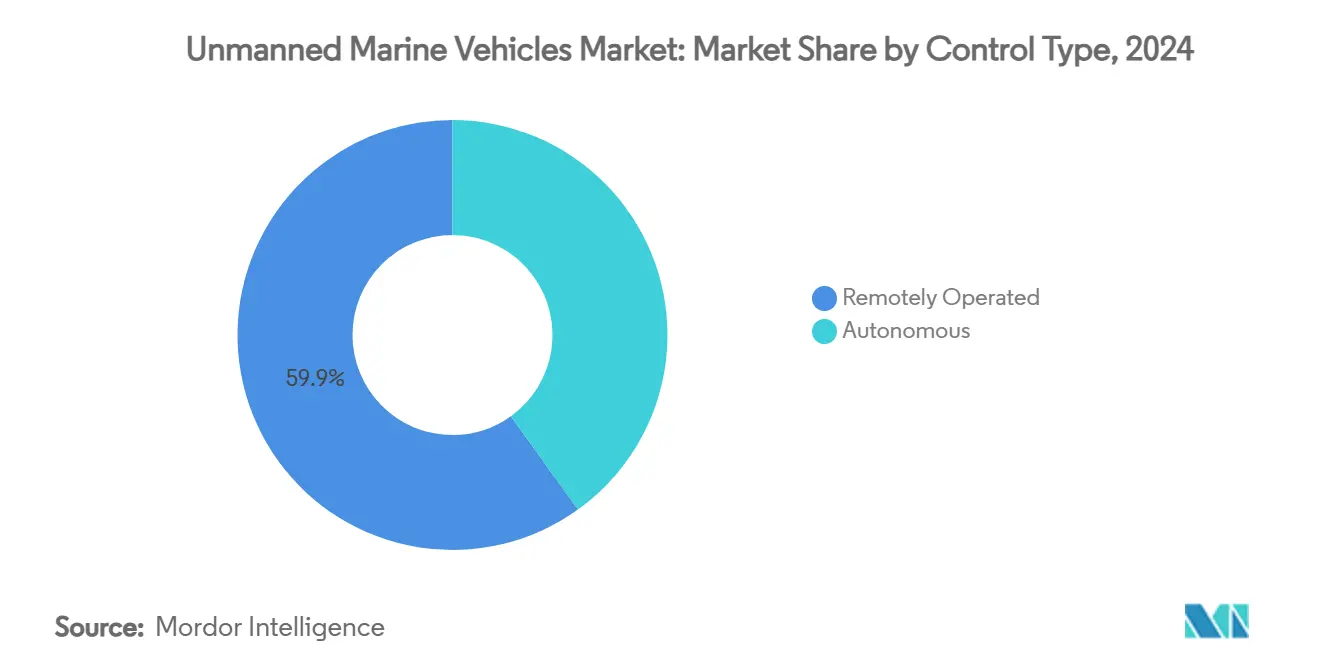

- 按控制类型,遥控操作平台占2024年销售额的59.92%,而自主系统正以11.76%的复合年增长率向2030年推进。

- 按应用,国防与安全以2024年收入的46.54%领先;商业用例预计在预测期内将以9.43%的复合年增长率增长。

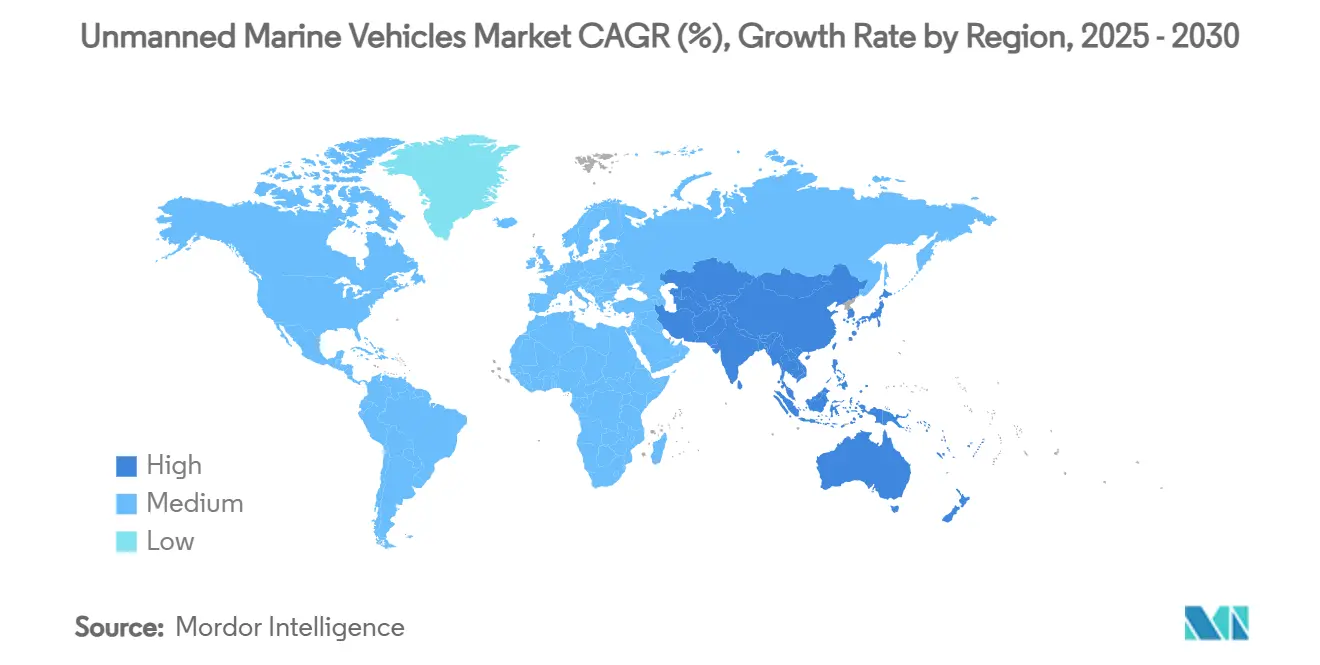

- 按地理区域,北美在2024年以33.27%的收入份额领先;亚太地区预计将录得10.40%的复合年增长率,为最高的区域增速。

全球无人海洋载具市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国防在情报监视侦察和反潜作战能力方面的投资增加 | +2.1% | 北美、欧洲,延伸至亚太 | 中期(2-4年) |

| 无人海洋载具在海上石油天然气检查和维护中的使用增长 | +1.8% | 北海、墨西哥湾、亚太 | 短期(≤2年) |

| 自主系统在海洋学和气候研究中的应用扩大 | +1.2% | 全球、极地地区、深海 | 长期(≥4年) |

| 无人海洋载具在海上可再生能源运营和维护中的新兴作用 | +1.5% | 欧洲、北美,扩展到亚太 | 中期(2-4年) |

| 无人海洋载具舰队支持的基于订阅的海洋数据服务的普及 | +0.9% | 发达海洋经济体 | 长期(≥4年) |

| 海洋数据即服务订阅模式的出现 | +0.7% | 全球海洋数据中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

国防在情报监视侦察和反潜作战能力方面的投资增加

不断升级的海上紧张局势推动海军为复杂的无人舰队提供资金,以填补争议海域的覆盖空白。美国海军在2025财年为无人系统预算1.773亿美元,复制器计划旨在批量生产自主深海载具。Anduril的罗德岛工厂现在每年可以生产200多艘Dive-LD载具。澳大利亚的幽灵鲨和印度的XLUUV招标等并行项目强化了多区域采购浪潮。欧洲的协调在法国Naval Group无人机演示器中可见,支撑未来的冰下合作作战。来自黑海的作战成功案例验证了作战概念并压缩了采购时间线,而台湾和挪威扩大本土生产以应对本地威胁矩阵。

无人海洋载具在海上石油天然气检查和维护中的使用增长

能源巨头现在部署的自主水下载具(AUV)与系留遥控潜水器相比,可将检查支出削减高达55%。[1]Terradepth,'勘测服务',TERRADEPTH.COM道达尔能源公司对遥控机器人的试点说明了向减少海上人员的陆上指挥中心的转变。AUV加速异常检测,缩短干船坞间隔,并将环境足迹减半,促使墨西哥湾运营商和北海承包商改装数字孪生进行预测性维护。阿联酋的可再生能源驱动无人水面载具将脱碳目标与自动化效率相结合。DNV的Solitude等概念研究设想完全无人的浮式液化天然气装置可实现20%的运营成本节约。

自主系统在海洋学和气候研究中的应用扩大

研究机构需要数月的续航能力来捕获碳通量、极地融化率和深海洋流的精细数据。海洋滑翔机平台通过卫星链路传输实时读数,可持续数季之久。[2]华盛顿大学,'海洋滑翔机自主水下载具',APL.UW.EDU澳大利亚的IMOS网络以厘米精度记录海床图像,为全球建模工作提供开放门户数据。以Cyprus Subsea为首的欧洲运营商维护大型M1海洋滑翔机舰队进行生态系统监测。麻省理工学院的仿生滑翔机设计承诺实现通过手动船体形状迭代无法实现的阶跃式能效提升,这对极地穿越至关重要。由塞浦路斯珊瑚礁监测EONIOS项目说明的新兴集群部署,在削减船舶租用预算的同时实现高分辨率制图的民主化。

无人海洋载具在海上可再生能源运营和维护中的新兴作用

由于技术人员物流占遥远风场终身成本的80%以上,运营商正在部署无人平台进行叶片尖端扫描和电缆铺设勘测。美国安全与环境执法局记录当无人机替代绳索作业团队时成本降低35-80%。英国创新署资助的HydroSurv试验电动USV进行海草基线勘测,为环境审批奠定基础。澳大利亚的Hydrus AUV通过消除潜水员和大型支持船只,将深水勘探支出削减75%。机器学习驱动的数字孪生改善异常预测,并在好天气窗口安排服务运行,确保涡轮机迁移到60米以上深度时的产量目标。

约束因素影响分析

| 约束因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 重大资本支出和运营成本负担 | -1.4% | 全球,在发展中市场更为明显 | 短期(≤2年) |

| 缺乏统一的监管和分类框架 | -0.8% | 国际运营商 | 中期(2-4年) |

| 水下通信网络中新兴的网络安全漏洞 | -0.6% | 全球国防和商业舰队 | 长期(≥4年) |

| 紧凑型无人海洋载具平台的有限续航和载荷约束 | -0.5% | 所有地区和应用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

重大资本支出和运营成本负担

大型无人水面载具的价格标签达到每艘2.5亿美元,而仅美国海军的XLUUV项目就将在2025财年投入2150万美元。氢燃料电池AUV概念消除排放但需要定制加注并推高前期预算。Nauticus Robotics在2023年录得5070万美元亏损,凸显突破性海底变形平台的漫长投资回收期。Blue Water Autonomy的1400万美元种子轮等风险投资轮次突出了早期创新者在获得首笔收入前必须攀爬的陡峭资本阶梯。

缺乏统一的监管和分类框架

国际海事组织的MASS规则草案在2030年前不会达到采用,延长了商业舰队管理者的不确定性。欧洲的人工智能法案对自主逻辑施加新的验证层,增加审批流程的复杂性。ABS的临时级指导提供导航通道,但迫使建造商在不同船旗国间处理不同规则手册。美国海岸警卫队的路线图承认这一差距,但时间表仍然流动。围绕责任和救助权利的法律模糊性阻碍跨洋企业的保险承保。缺乏统一的测试协议推高合规成本并延缓跨境商业化。

细分市场分析

按载具类型:水下主导地位推动创新

无人水下载具(UUV)在2024年保持无人海洋载具市场54.21%的份额,同时也录得最高的11.17%复合年增长率至2030年,巩固其作为该行业双重增长和收入引擎的作用。需求源于反潜作战升级和深水基础设施检查,中国的抗台风蓝鲸展示了30天水下续航基准。

水面载具吸收无人海洋载具市场的余额,但在沿海监视、反水雷和物流方面获得牵引力。美国的混合舰队模式利用持续的水面巡逻来补充隐蔽的水下资产。融合趋势显示潜艇发射的无人机和水面-水下联合任务分配重写传统任务理论。

备注: 购买报告后可获得所有单个细分市场的份额

按载具尺寸:微型平台挑战传统规模化

中型载具凭借平衡的载荷-续航配置获得2024年31.34%的收入,然而微型载具以10.01%的复合年增长率领跑,由集群机器人学和无障碍发射需求推动。紧凑节点能够实现近岸区域的全覆盖,同时最小化损耗风险。

模块化设计允许与任务无关的底盘,任务包可在海上更换,模糊尺寸边界。软材料推进器和压电驱动在受限管道和珊瑚礁缝隙中增强机动性。塞浦路斯基于集群的人工珊瑚礁监测验证了长达一个月的无人值守部署,在不需要研究船只租用的情况下扩展生物多样性洞察。

按推进系统:太阳能创新颠覆电动领导地位

电动驱动占据2024年销售额的32.28%,支撑大多数检查、研究和巡逻配置。太阳能解决方案在净零要求支持下,正瞄准到2030年10.86%的增长步伐。多源混合系统将太阳能、波浪能和电池组结合,将定点保持延长到数月窗口。

来自挪威的燃料电池演示器显示24小时水下续航,其静音特征在情报监视侦察中备受重视,但膜和催化剂的供应链韧性仍然关键。柴油在高功率冲刺段保持相关性,但AI管理的能源混合控制器迅速成为各种船体尺寸的默认架构。

按控制类型:自主系统重塑运营范式

遥控驾驶载具构成2024年部署的59.92%;尽管如此,自主模式以11.76%的预测复合年增长率超越它们,因为海军和勘测人员减少系留延迟和无线链路暴露。

机器学习路线规划器现在可以即时优化航点以躲避不利洋流和密集航运通道。麻省理工学院的AI调谐流体动力学形式实现通过手动船体形状迭代无法达到的节能效果。船级社逐步编纂容错逻辑,允许完全无船员船只通过受限海峡。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:商业增长超越国防主导地位

国防与安全占据2024年营业额的46.54%,由不断升级的水下竞争和扫雷需求推动,而商业任务预计到2030年将以9.43%的速度加速。

可再生能源开发商利用自主检查在更深水域涡轮机推广中保持高容量因子,石油巨头利用大数据融合在棕地复兴期间缩短停机时间。双用载荷舱促进从反水雷到管道阴极保护勘测的快速转换,平滑预算周期内的资产利用曲线。

地理分析

北美占据2024年收入的33.27%,由五角大楼的数十亿美元舰队重新资本化和风险资本资助的规模化企业支撑,如Saronic的路易斯安那造船厂生产150英尺掠夺者无人机。[3]Axios,'Saronic将建造150英尺无人船',AXIOS.COM加拿大的北极项目和墨西哥的坎佩切深水检查增加增量需求循环。该地区受益于成熟的国防工业基础、AI人才库和早期采用者监管沙盒。

亚太地区录得最陡峭的10.40%复合年增长率,得益于中国的舰队建设、澳大利亚与AUKUS相关的幽灵鲨原型以及印度对12艘XLUUV的招标,扩展海洋领域感知。包括挪威决定在乌克兰共同生产USV在内的合作项目,标志着技术在更广泛的印太象限的不断扩散。

欧洲利用集成造船集群和凝聚的研发资金维持强劲的自主试验管道。欧盟人工智能法案设定协调先例,可能转化为第一推动者监管优势。英国评估Kongsberg Vanguard母舰用于扫雷包,而法国Naval Group锚定大直径船体形式的大陆专业知识。

竞争格局

无人海洋载具市场呈现中度分散格局,其中蓝筹国防巨头与风险投资支持的颠覆者交汇。L3Harris Technologies, Inc.、Thales Group和BAE Systems plc拥有传统项目记录凭证,确保稳定的积压订单流。Anduril Industries部署敏捷冲刺,将原型周期从数年压缩到数月。Saronic以40亿美元估值筹集8.5亿美元,体现围绕自主优先造船厂的资本吸引力。

整合仍然活跃:BlueHalo收购VideoRay,将微型遥控潜水器技能与反无人水下载具杀伤链相结合,L3Harris Technologies, Inc.整合ASV Global以扩大水面船体组合。[4]Marine Technology News,'BlueHalo收购VideoRay',MARINETECHNOLOGYNEWS.COM认证实力成为差异化因素,因为ABS和同等机构强化测试矩阵,有利于能够承担文档开销的垂直整合供应商。

围绕订阅海洋数据服务出现空白收入模式:Terradepth的绝对海洋平台提供按千兆字节付费的测深数据源,而Oceaneering签约作为锚定客户以利用跨资产基准。竞争强度将继续围绕高密度能源系统、集装箱化指挥模块和现成AI推理堆栈而加剧。

无人海洋载具行业领导者

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:HII获得Hitachi, Ltd.超过十几艘REMUS 300小型无人水下载具(SUUV)的订单,这是多年交付项目的一部分。

- 2025年4月:HII向美国海军交付了前两艘狮鱼小型无人水下载具(SUUV)。此次交付是一个有潜力扩展到200艘载具的项目的一部分,由价值超过3.47亿美元的合同支持。

- 2025年4月:HD现代重工(HD HHI)从韩国海军获得合同,为作战USV项目开发概念设计。通过此次合作,公司将扩大海军作战USV以增强海战能力。

全球无人海洋载具市场报告范围

无人海洋载具市场包括自主水下载具、遥控载具、半潜式载具和无人水面载具。国防部门正在越来越多地采用,除商业部门外,用于绘制和监测海洋条件并勘探各种石油天然气站点。

研究涵盖包括水面载具和水下载具的无人海洋载具。完全在水面上运行的无人载具属于水面载具(USV)。次表面和水下载具属于水下载具细分市场(UUV)。此外,研究涵盖无人海洋载具的应用,包括国防、商业和研究。

| 无人水面载具(USV) |

| 无人水下载具(UUV) |

| 微型 |

| 小型 |

| 中型 |

| 大型 |

| 柴油 |

| 电动 |

| 混合动力 |

| 太阳能 |

| 遥控操作 |

| 自主 |

| 国防与安全 | 反潜作战(ASW) |

| 情报、监视和侦察(ISR) | |

| 反水雷 | |

| 商业 | 海上石油天然气 |

| 海上风电和可再生能源 | |

| 港口和基础设施检查 | |

| 科学研究和勘探 | |

| 搜索救援(SAR) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他国家 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他国家 | ||

| 南美 | 巴西 | |

| 南美其他国家 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他国家 | ||

| 非洲 | 南非 | |

| 非洲其他国家 | ||

| 按载具类型 | 无人水面载具(USV) | ||

| 无人水下载具(UUV) | |||

| 按载具尺寸 | 微型 | ||

| 小型 | |||

| 中型 | |||

| 大型 | |||

| 按推进系统 | 柴油 | ||

| 电动 | |||

| 混合动力 | |||

| 太阳能 | |||

| 按控制类型 | 遥控操作 | ||

| 自主 | |||

| 按应用 | 国防与安全 | 反潜作战(ASW) | |

| 情报、监视和侦察(ISR) | |||

| 反水雷 | |||

| 商业 | 海上石油天然气 | ||

| 海上风电和可再生能源 | |||

| 港口和基础设施检查 | |||

| 科学研究和勘探 | |||

| 搜索救援(SAR) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他国家 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他国家 | |||

| 南美 | 巴西 | ||

| 南美其他国家 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他国家 | |||

| 非洲 | 南非 | ||

| 非洲其他国家 | |||

报告中回答的关键问题

无人海洋载具市场在2030年的预计价值是多少?

无人海洋载具市场规模预计到2030年达到77.5亿美元。

哪个细分市场同时领先收入和增长?

无人水下载具持有54.21%的收入份额,并在到2030年期间以11.17%的复合年增长率扩张。

亚太地区增长有多快?

亚太地区将录得10.40%的复合年增长率,在所有地区中最快。

哪种推进技术显示出最高的增长潜力?

基于太阳能的推进技术预计到2030年以10.86%的复合年增长率增长。

哪个最新里程碑展示了潜艇发射无人机能力?

2025年6月,美国海军完成了首次从核潜艇发射和回收无人水下载具,证明了隐蔽部署可行性。

该行业中哪种新商业模式正在获得牵引力?

基于订阅的海洋数据服务,运营商租赁舰队并销售数据而非硬件,正在快速兴起。

页面最后更新于: