美国维生素D补充剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

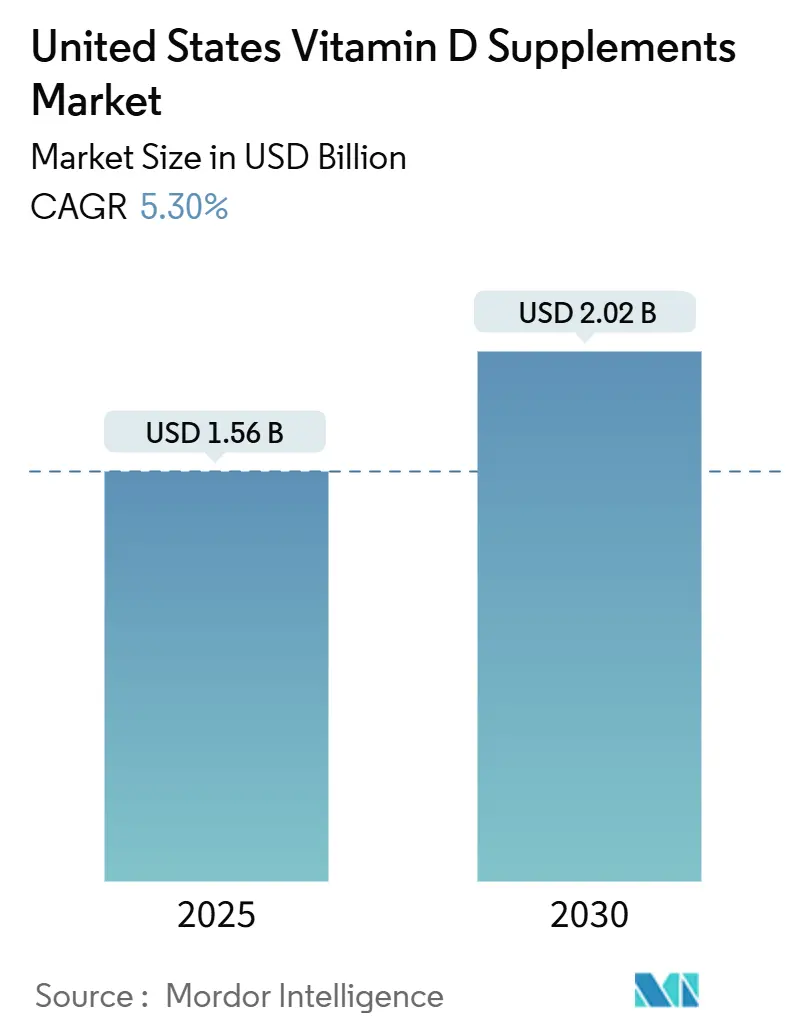

| 市场规模 (2025) | 1.56 十亿美元 |

| 市场规模 (2030) | 2.02 十亿美元 |

| 增长率 (2025 - 2030) | 5.30% CAGR |

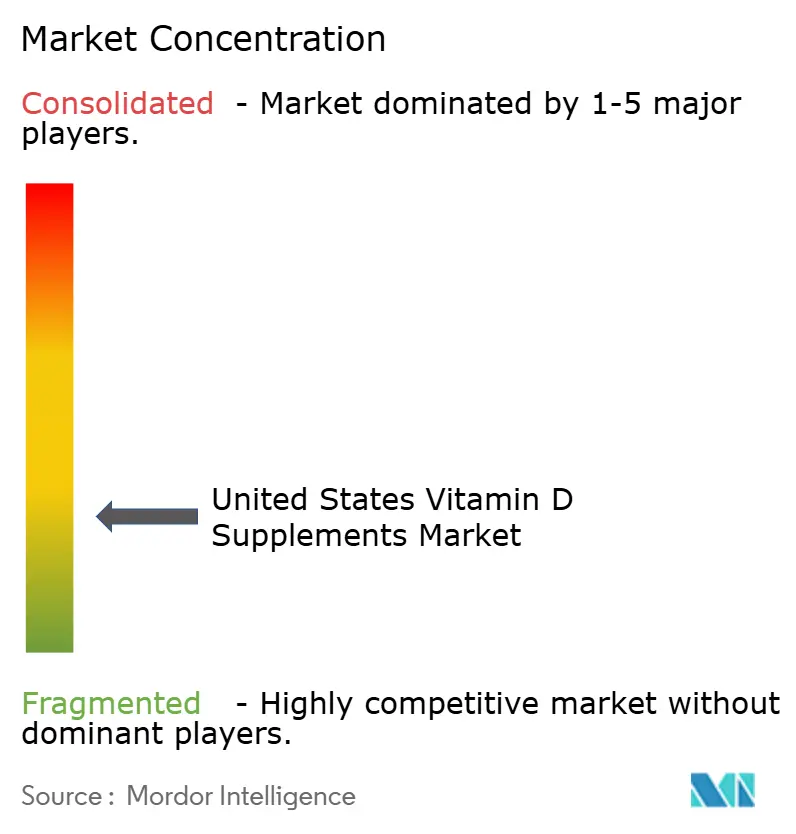

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence美国维生素D补充剂市场分析

美国维生素D补充剂市场规模预计在2025年达到15.6亿美元,到2030年达到20.2亿美元,在预测期间以5.30%的复合年增长率增长。市场增长由三个关键因素驱动:各族群中维生素D缺乏症增加、寻求补充剂用于骨质疏松症管理的老龄化人口,以及针对特定风险群体的更新临床指导。市场正通过多样化的输送形式体验产品创新,包括软糖和高生物利用度的骨化二醇,同时电子商务平台增强了可及性和价格透明度。此外,西部地区由于注重健康的消费者和数字化采用而显示强劲增长,而南部由于其人口规模和骨骼相关疾病的患病率而保持最大的市场份额。

关键报告要点

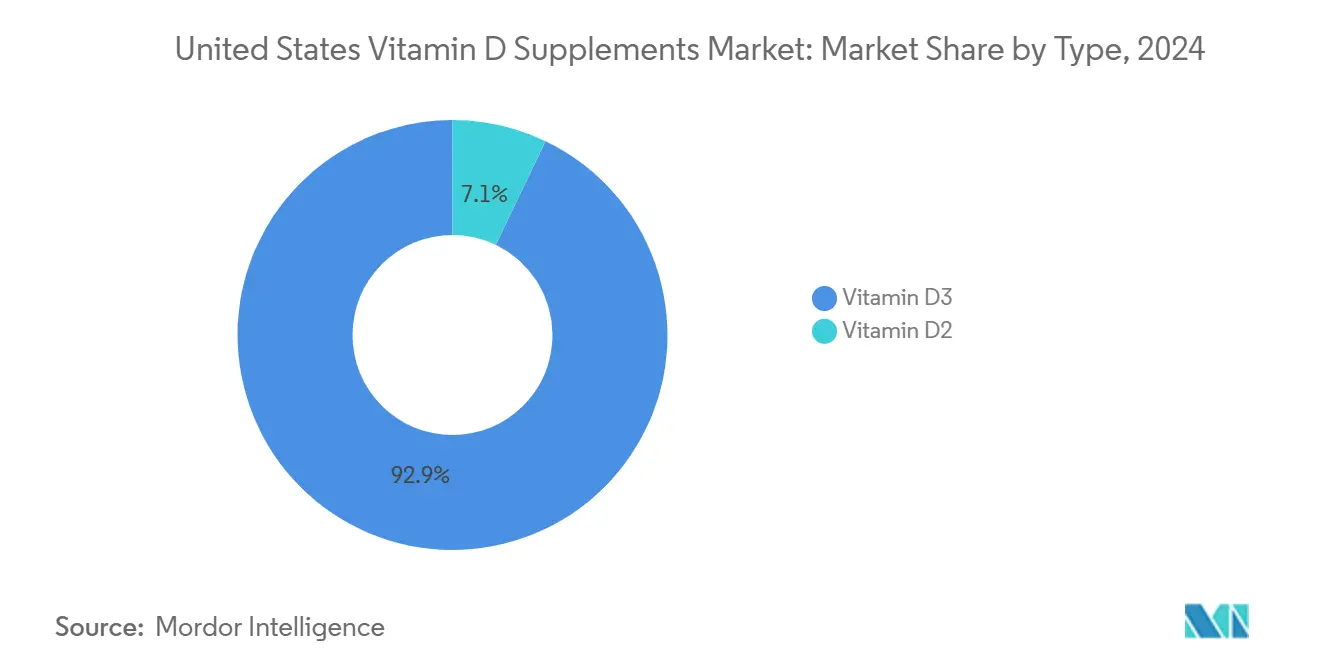

- 按类型划分,维生素D3在2024年以92.88%的美国维生素D补充剂市场份额占主导地位,并以6.11%的复合年增长率增长至2030年。

- 按形式划分,胶囊和软胶囊在2024年保持34.54%的最大收入份额,而软糖显示出强劲的增长潜力,预计到2030年复合年增长率为6.89%。

- 按来源划分,动物来源成分在2024年保持71.21%的可观份额,植物/素食替代品在2025-2030年期间显示出7.30%复合年增长率的最高增长率。

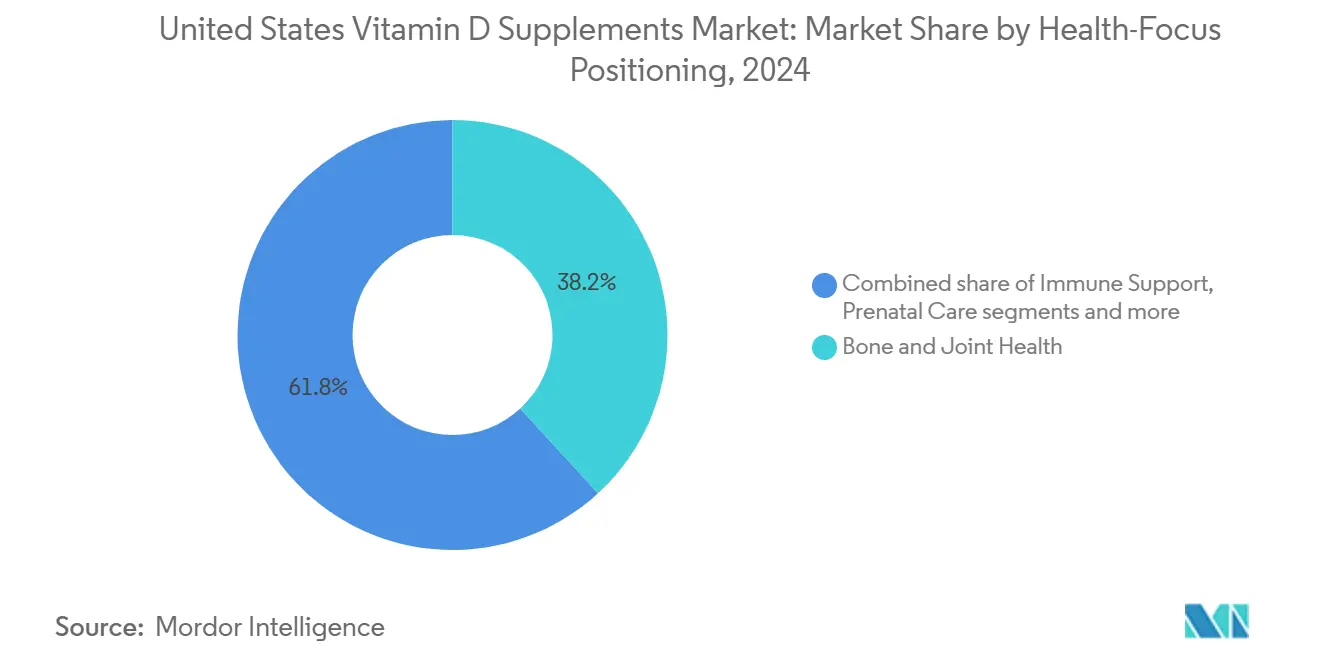

- 按健康定位划分,骨骼和关节健康在2024年占38.16%的市场份额,而免疫支持细分市场以5.78%的复合年增长率增长。

- 按销售渠道划分,专业和健康商店在2024年以41.33%的市场份额占主导地位,尽管在线零售商以6.77%的复合年增长率经历快速增长。

- 按地理位置划分,南部地区在2024年占34.67%的市场份额,而西部地区以7.83%的复合年增长率经历2030年前的最快增长。

美国维生素D补充剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国成年人维生素D缺乏症高患病率 | +1.2% | 全国性,在东北部和中西部影响更大 | 长期(≥ 4年) |

| 老龄化人口寻求维生素D补充剂治疗骨质疏松症 | +0.9% | 全国性,集中在南部和西部 | 中期(2-4年) |

| 电子商务和直销渠道扩张 | +0.8% | 全国性,在西部和东北部早期获益 | 短期(≤ 2年) |

| 医生和医疗保健专业人员推荐增加 | +0.7% | 全国性,在城市地区影响更强 | 中期(2-4年) |

| 支持性政府指导方针和建议 | +0.6% | 全国性 | 长期(≥ 4年) |

| 预防性医疗保健需求增长 | +0.5% | 全国性,高端细分市场在西部和东北部 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

美国成年人维生素D缺乏症高患病率

美国的维生素D缺乏症影响广泛的人口群体,超越传统补充剂消费创造了显著的市场潜力。根据2024年全国健康和营养检查调查NHANES数据,超过99%的参与者仅从食物和饮料来源无法满足推荐的维生素D摄入水平[1]来源:膳食补充剂办公室,'ODS更新:膳食补充剂科学的最新发展',ods.od.nih.gov。这一趋势表明,尽管意识和补充努力增加,但持续存在营养缺口。2024年疾病控制和预防中心数据显示显著差异,非西班牙裔黑人美国人缺乏率为31%,而非西班牙裔白人为3%[2]来源:疾病控制和预防中心,'CDC第二次营养报告',cdc.gov。这种人口差异为针对性产品开发和分销策略提供了机会。各人口群体的大量缺乏率表明通过专业配方、创新输送系统和针对人口的营销方法潜在市场扩张。

老龄化人口寻求维生素D补充剂治疗骨质疏松症

维生素D补充剂的需求受多种健康因素驱动,包括与年龄相关的骨骼健康、激素变化、药物影响和生活方式考虑。根据2024年食品药品监督管理局数据,超过1000万美国人患有骨质疏松症[3]美国食品药品监督管理局,'骨质疏松症',fda.gov。2025年国家癌症研究所数据显示,接受雄激素剥夺治疗的前列腺癌患者需要更高的维生素D补充(每周50,000 IU),因为标准剂量不足以预防治疗引起的骨质流失[4]国家癌症研究所,'老年前列腺癌患者ADT引起的骨质流失的高剂量维生素D补充',prevention.cancer.gov。这些因素促进了老年人群中维生素D补充剂消费的增加。对维生素D缺乏症认识的增长,结合医疗成本增加和预防性健康措施,进一步推动市场增长。医疗专业人员越来越多地将维生素D补充剂作为综合治疗计划的一部分进行处方,特别是对于阳光暴露有限、遵循特定饮食或有吸收问题的患者。

电子商务和直销渠道扩张

维生素D补充剂分销的数字化转型改变了消费者购买模式,扩大了市场覆盖范围,并减少了对传统零售渠道的依赖。在线分销改善了各人口群体和地理区域的可及性。直销允许制造商建立客户关系,同时通过消除零售中介来提高利润率。这种分销模式有效地覆盖了服务不足的市场和消费者群体。电子商务平台为消费者提供个性化补充剂配方的访问,并提供超越传统零售能力的便利和产品选择。

医生和医疗保健专业人员推荐增加

医疗保健专业人员的推荐仍然是维生素D补充决策的主要驱动因素。2024年内分泌学会指导原则通过完善临床协议影响市场动态。这些指导原则不鼓励对75岁以下健康成年人进行常规维生素D测试,同时促进对特定群体的针对性补充,包括儿童(1-18岁)、孕妇、75岁以上成年人和糖尿病前期患者。临床实践指导原则现在承认维生素D在骨骼健康以外的更广泛健康影响,包括心血管益处和免疫功能支持,这加强了医疗保健专业人员的推荐。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒产品的存在阻碍增长 | -0.4% | 全国性,在在线渠道影响更大 | 短期(≤ 2年) |

| 潜在副作用 | -0.3% | 全国性 | 中期(2-4年) |

| 替代产品的可得性 | -0.2% | 全国性,在注重健康的地区影响更强 | 长期(≥ 4年) |

| 原材料稀缺 | -0.2% | 全国性,供应链对中国依赖 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

假冒产品的存在阻碍增长

膳食补充剂市场面临因掺假问题带来的重大挑战,如2024-2025年FDA执法行动所证明的。这些行动揭示了影响市场诚信和消费者信任的系统性污染问题。此期间值得注意的召回包括:Force Forever - 含有未申报的双氯芬酸和地塞米松,Vitafer-L Gold液体 - 含有未申报的他达拉非,以及VitalityXtra胶囊 - 被西地那非和双氯芬酸污染。虽然这些污染事件主要影响男性增强和疼痛缓解补充剂,但它们引发了对整个膳食补充剂市场的监管监督加强和消费者怀疑。FDA加强了执法努力,包括对用有毒夹竹桃替代的tejocote根补充剂发出警告。质量控制挑战从国内制造扩展到国际供应链,需要增强测试协议和供应商验证程序。作为回应,FDA修订了其新膳食成分通知指导,为制造商实施更严格的安全文档要求,并为潜在欺诈运营商建立更强的准入壁垒。

潜在副作用

2024年内分泌学会审查发现将特定血清阈值与更广泛临床结果联系的证据有限,导致对低风险成年患者的保守剂量建议。包括VITAL研究在内的综合临床试验显示,在健康参与者中预防益处最小,这影响了医疗保健提供者的治疗决策。标准实验室测试可能无法准确评估不同族群的维生素充足水平,使得制定通用剂量指导原则特别具有挑战性。这些新兴科学发现,结合该领域的持续研究,支持实施适度剂量方法而非高剂量补充协议,特别是在没有记录缺乏或需要提高补充的特定医疗条件的人群中。

细分分析

按类型:D3主导地位推动创新

维生素D3在2024年占92.88%市场份额,并以6.11%的复合年增长率增长,因为它仍然是增加体内25(OH)D水平的主要形式。美国维生素D补充剂市场中D3产品的收入预计通过2030年保持这种增长模式,由消费者对维生素D缺乏症及其健康影响认识的增加驱动。维生素D2在素食补充剂和食品强化应用中保持其地位,特别是在《联邦公报》批准紫外线处理的蘑菇粉作为来源后,为传统维生素D补充剂提供植物替代品。

制造商正在开发使用骨化二醇复合物的增强配方,提供改善的吸收率,针对因医疗条件或吸收问题需要更高生物利用度的消费者。虽然对富含维生素D3前体的番茄作为潜在替代来源的研究继续进行,生产能力、可扩展性挑战和监管批准过程将决定实施时间表。这些创新输送方法的发展反映了行业对消费者对更有效维生素D补充选择日益增长需求的回应。

按形式:胶囊引领市场份额,软糖显示最快增长

胶囊和软胶囊在2024年占34.54%的市场份额,主要由于其精确的剂量能力和医疗保健专业人员的认可。这些格式由于其易于吞咽的特性、氧化保护和均匀吸收特性而获得广泛采用。软糖补充剂以6.89%的复合年增长率记录最高增长,由消费者对方便和可口选择的需求驱动。软糖的诱人味道和儿童友好特性塑造了消费者购买模式。Pharmavite的俄亥俄州制造设施增加了国内生产能力,同时研究继续推进室温下营养素稳定性。

传统片剂由于较低的制造成本和更长的保质期在价格敏感消费者中仍然受欢迎。粉剂提供灵活的剂量选择,易于与饮料或食物混合,吸引注重健康的消费者。液体补充剂服务于婴儿和有吞咽困难的人,提供快速吸收和易于给药。此外,销售通常在阳光暴露减少和免疫健康关注上升的冬季月份增加,电子商务促销推动了调味咀嚼产品的购买。

按来源:植物性激增反映价值观转变

动物来源维生素D补充剂在2024年占维生素D生产的71.21%,而植物/素食替代品以7.30%的复合年增长率经历增长。消费者对可持续产品的需求推动了蘑菇来源维生素D2和酵母维生素D3替代品的采用。向植物选择的转变与环境意识和道德考虑一致。用维生素D3强化的蛋白质替代品在加工过程中保持超过90%的营养素稳定性,使制造商能够扩展到多样化产品类别。这种稳定性确保食品和饮料应用中一致的营养含量。

合成维生素D的生产确保批次间质量一致,同时最小化效力和纯度变化。合成制造过程能够更好地控制生产参数,包括温度、压力和反应条件,在全年维持稳定供应。这种方法减少了对季节性原材料和依赖天气的收获周期的依赖。制造商通过严格的质量控制措施、自动化生产系统和无菌制造环境维持低污染水平,以回应消费者安全关切。来源透明度,包括显示制造日期、批号和质量参数的详细产品标签,以及来自认可测试实验室的第三方认证,已成为加强消费者信心的区别因素。这些认证通常包括产品纯度、效力和无污染物的综合分析。

按健康定位:骨骼健康占主导,免疫支持显示最快增长

骨骼和关节健康在2024年保持38.16%的最大市场份额,由维生素D在钙吸收和骨矿化中的关键作用驱动。免疫支持细分市场以5.78%的复合年增长率到2030年显示最高增长潜力。验证维生素D心血管益处的研究扩大了市场机会,心血管研究所基于患者风险因素推荐个体化维生素D补充。产前护理细分市场继续增长,因为医疗指导提倡孕期维生素D补充以改善母体结果和胎儿发育。

健康定位细分市场反映了对维生素D在骨骼健康之外多样化健康益处的更广泛认识,包括免疫功能、心血管健康和代谢调节。关于维生素D在癌症预防和认知功能中潜在作用的持续研究可能创造新的市场机会,等待确凿的临床证据。市场定位越来越注重预防性医疗保健,与消费者对主动健康管理的偏好一致。

备注: 购买报告后可获得所有个别细分市场的份额

按销售渠道:专业健康商店引领分销,电子商务获得发展

专业和健康商店在2024年占41.33%的市场份额,由药剂师咨询、个性化推荐和专业产品选择驱动。在线零售渠道显示6.77%的复合年增长率,与更广泛的电子商务市场模式一致。订阅服务通过定制交付时间表确保定期购买,而数字推荐系统基于消费者偏好和购买历史建议优质产品。美国维生素D补充剂市场的数字分销渠道通过增强的交付能力和改善的用户体验扩展。

超市和大卖场通过战略货架放置和促销展示为主流消费者提供高可见度,而药店利用基于保险的忠诚度计划和专业咨询服务推广针对特定病症的补充剂。成功的市场参与者在实体和数字渠道中保持一致的品牌定位,结合专业专长与在线可及性和无缝购物体验。

地理分析

南部在2024年占收入的34.67%,由其庞大人口、高肥胖率和骨质疏松症患病率增加驱动。尽管阳光暴露充足,维生素D缺乏症在非西班牙裔黑人居民中仍然常见。区域外展计划融入文化相关信息,提供老年消费者偏爱的胶囊或咀嚼格式。药剂师主导的教育计划通过建立的患者关系继续影响购买决策。

西部地区显示7.83%的复合年增长率,由对预防性医疗保健关注的增加和消费者采用将补充剂与个人健康跟踪结合的直销测试套件驱动。基于订阅的交付服务增加维生素D购买频率,而植物选择吸引环保意识消费者。零售商将维生素D产品与功能性饮料和植物蛋白零食结合以增加销售。

东北部和中西部地区由于冬季月份UVB暴露减少而经历季节性维生素D缺乏,导致10月至3月期间销售增加。医疗保健提供者将维生素D意识倡议与流感疫苗接种计划结合作为综合公共卫生活动的一部分。制造商将其促销策略与这些季节性模式对齐,尽管夏季月份缺乏风险降低,但保持高峰需求。

竞争格局

美国维生素D补充剂市场表现出显著分化,为成熟制药公司和专业补充剂制造商通过差异化定位和创新产品开发获得市场份额创造了机会。这种分化结构反映了各年龄组、健康状况和输送机制的多样化消费者偏好,从传统片剂到吸引不同人口群体的创新软糖配方。

市场主要参与者包括安利公司、雀巢公司和哈尔滨医药集团等。这些参与者采用各种策略,如产品创新、合作伙伴关系、扩张、合并和收购。竞争动态越来越有利于能够在复杂监管要求中导航,同时提供与不断发展的医疗保健提供者建议和消费者健康优先级一致的临床验证配方的公司。

战略差异化通过多个维度发生,包括生物利用度增强、输送系统创新,以及针对特定消费者群体和临床应用的目标健康定位。空白机会存在于个性化补充方法、素食消费者植物配方,以及需要超过标准补充建议的高剂量维生素D协议的高风险人群(如前列腺癌患者)的专业应用中。

美国维生素D补充剂行业领导者

Haleon PLC

雀巢公司

哈尔滨医药集团

宝洁公司

安利公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Pharmavite在俄亥俄州新奥尔巴尼开设了新的制造和研发设施。这家营养和健康公司在该设施投资了2.5亿美元。这个225,000平方英尺的设施生产Nature Made维生素和补充剂,是该公司在该地区的第一个设施,包括扩建能力。该设施目前正在制造产品,能够满足对维生素软糖日益增长的需求,自2019年以来其受欢迎程度增长了近100%。

- 2024年10月:Immunotec推出SunRay,一种每周维生素D补充剂,含有骨化二醇(25-羟维生素D),仅通过Immunotec在美国独家销售。SunRay旨在帮助消费者维持最佳维生素D水平,支持情绪调节、激素平衡、免疫功能、骨骼健康和能量水平。

- 2024年3月:Nature Made,一个维生素和补充剂品牌,推出了Nature Made Zero Sugar‡维生素D软糖。这个新产品线提供与传统Nature Made软糖相同的益处,但不含添加糖,适应多样化饮食偏好。

美国维生素D补充剂市场报告范围

维生素D主要存在于鱼肝油、蛋黄和牛奶中,或因紫外线辐射而产生,这对正确的骨骼和牙齿结构是必需的。维生素D补充剂由维生素D制成。美国维生素D补充剂市场按类型和销售渠道细分。基于类型,市场细分为维生素D2和维生素D3。基于销售渠道,市场细分为超市、大卖场、药店、健康商店、在线商店和其他销售渠道。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 维生素D2 |

| 维生素D3 |

| 片剂 |

| 胶囊和软胶囊 |

| 软糖 |

| 粉剂 |

| 液体 |

| 其他 |

| 合成 |

| 动物来源 |

| 植物/素食 |

| 骨骼和关节健康 |

| 免疫支持 |

| 产前护理 |

| 总体健康 |

| 其他 |

| 超市/大卖场 |

| 专业和健康商店 |

| 在线零售商 |

| 其他销售渠道 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按类型 | 维生素D2 |

| 维生素D3 | |

| 按形式 | 片剂 |

| 胶囊和软胶囊 | |

| 软糖 | |

| 粉剂 | |

| 液体 | |

| 其他 | |

| 按来源 | 合成 |

| 动物来源 | |

| 植物/素食 | |

| 按健康定位 | 骨骼和关节健康 |

| 免疫支持 | |

| 产前护理 | |

| 总体健康 | |

| 其他 | |

| 按销售渠道 | 超市/大卖场 |

| 专业和健康商店 | |

| 在线零售商 | |

| 其他销售渠道 | |

| 按地理位置 | 东北部 |

| 中西部 | |

| 南部 | |

| 西部 |

报告中回答的关键问题

美国维生素D补充剂市场的当前价值是多少?

市场在2025年为15.6亿美元,预计到2030年达到20.2亿美元。

哪种产品类型主导销售?

维生素D3占2024年收入的92.88%,并由于更好的生物利用度保持领导地位。

为什么软糖增长如此快速?

软糖结合了可口的味道和使用便利性,帮助依从性并以6.89%的复合年增长率,在所有格式中最快。

哪个地区扩张最快?

西部以预计7.83%的复合年增长率领先,由数字健康采用和积极的健康态度驱动。

页面最后更新于: