美国暖通空调服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

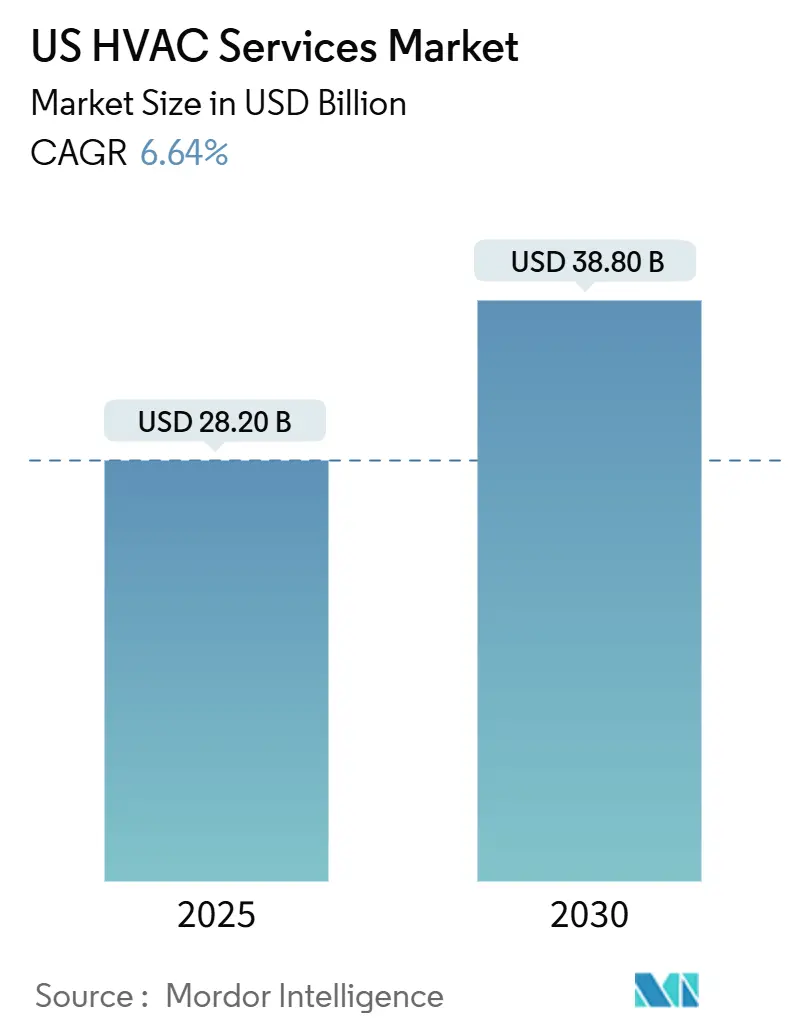

| 市场规模 (2025) | 28.20 十亿美元 |

| 市场规模 (2030) | 38.80 十亿美元 |

| 增长率 (2025 - 2030) | 6.64% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

美国暖通空调服务市场分析 by Mordor Intelligence

美国暖通空调服务市场规模在2025年达到282亿美元,预计到2030年将攀升至388亿美元,以6.6%的复合年增长率推进。这一扩张反映了对老化设备更换的持续需求、强劲的建设管道以及降低节能升级成本的持续政策激励。2025年4月建设开工量环比增长9.9%,强化了跨商业、住宅和工业项目的安装合同稳定流量。《通胀削减法案》项下的联邦退税与州级激励相结合,继续刺激房主改造和热泵采用。向智能建筑控制和低GWP制冷剂的平行转变正在创造合规驱动的服务机会,提升经常性收入组合。与此同时,技术人员的持续短缺收紧劳动力供给,推高工资,给小承包商带来压力,这一动态支持资本雄厚的运营商的整合策略。[1]U.S. Bureau of Labor Statistics, "Heating, Air Conditioning, and Refrigeration Mechanics and Installers," bls.gov

主要报告要点

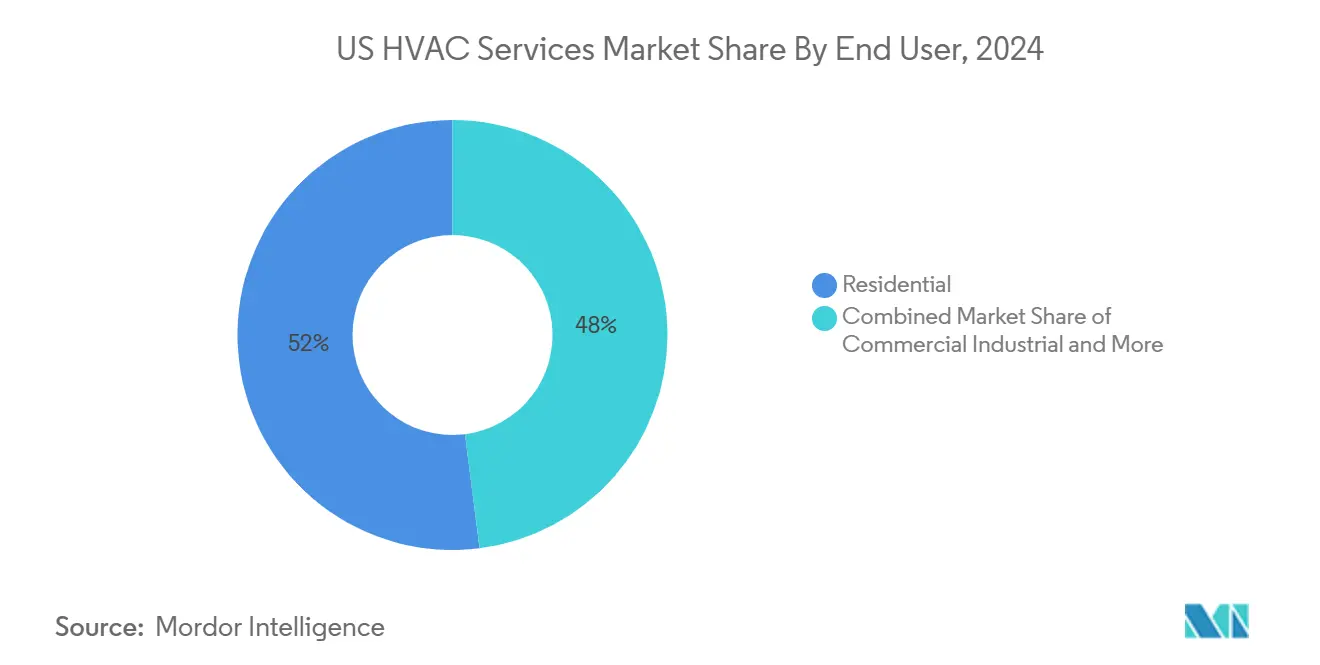

- 按终端用户:住宅部门在2024年占据美国暖通空调服务市场份额的52%,而工业部门预计到2030年将以7.9%的复合年增长率扩张。

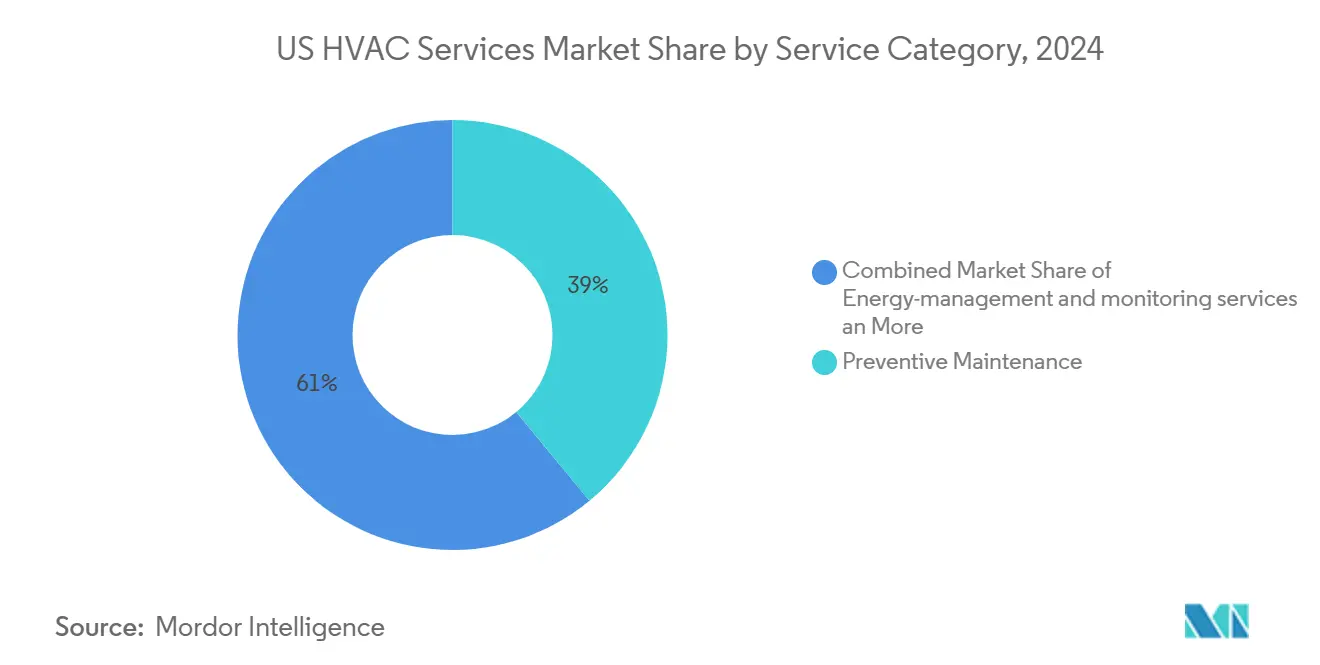

- 按服务类别:预防性维护合同在2024年占据39%的收入;能源管理服务预计将以8.2%的复合年增长率实现最快增长。

- 按系统类型:制冷/空调服务在2024年占美国暖通空调服务市场规模的41%;楼宇管理和自动化服务预计到2030年将以9.1%的复合年增长率增长。

- 按合同模式:经常性服务协议在2024年占据55%的收入,预计将以8.3%的复合年增长率增长,突显了向可预测运营支出预算的转变。

- 按地区:南部地区在2024年以38%的份额领先美国暖通空调服务市场规模,并以7.2%的复合年增长率推进,得到人口增长和制冷度日数增加的支持

美国暖通空调服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建设活动增长 | +1.2% | 南部和西部枢纽以及全国机构建设 | 中期(2-4年) |

| 老化设备的大量安装基础 | +1.8% | 东北部和中西部集中度较高 | 长期(≥4年) |

| 更严格的能源效率标准 | +0.9% | 加利福尼亚州和纽约州等早期采用州 | 中期(2-4年) |

| 智能/物联网服务模式扩展 | +1.1% | 全国城市商业集群 | 长期(≥4年) |

| IRA电气化激励 | +0.8% | 全国性,在中等收入家庭细分中吸引力更强 | 短期(≤2年) |

| 私募股权整合 | +0.6% | 分散的地区承包商网络 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

建设活动增长

2025年4月非住宅开工量9.9%的跳升表明,材料成本上升并未使项目管道脱轨,特别是在数据中心、医疗保健和教育设施方面。这一扩张为美国暖通空调服务市场输送稳定的安装和调试工作,然后在运营开始后转化为长尾维护收入。由于公共建设超过私人建设,服务提供商注意到政府办公室改造的激增,而数据中心投资推动对精密冷却的优质需求。利用多工种能力的承包商为机械加控制的捆绑范围定位,强化美国暖通空调服务市场的交叉销售潜力。

老化暖通空调设备的大量安装基础

超过90%的美国家庭依赖接近典型15-20年生命周期终点的设备,创造可预测的改造工作流。在商业方面,延期升级因即将到来的R-410A逐步淘汰而复杂化,这提高了维护成本并加速更换决策。[2]U.S. Environmental Protection Agency, "Frequent Questions on the Phasedown of Hydrofluorocarbons," epa.gov将制冷剂转换专业知识与能源性能承包相结合的服务提供商获得多年参与。反过来,这些协议锁定经常性收入并提升美国暖通空调服务市场内的钱包份额。

更严格的联邦和州能源效率标准

加利福尼亚州对超过5万平方英尺建筑的强制性能基准测试以及类似的州倡议提升了对诊断审计、控制再调试和高SEER设备的需求。每年高达3,200美元的联邦信贷进一步改善了业主的净回报。能够将ASHRAE指导原则13合规性整合到设计建造范围的提供商获得技术优势。结果是为美国暖通空调服务市场带来提升服务积压并放大优质定价能力的顺风。

智能/物联网服务模式的扩展

连接传感器、基于云的分析和硬件即服务融资为建筑运营商提供对运行时间、故障检测和预测维护的精细控制。部署远程诊断的承包商缩短卡车行程并减少停机时间,这在基于性能的合同下调整激励。能源部针对通过先进控制将暖通空调能耗削减30%,验证了以技术为中心的产品的价值主张。这种转变将竞争叙事从扳手时间转向数据驱动结果,深化美国暖通空调服务市场内的服务粘性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 认证暖通空调技术人员短缺 | -1.4% | 全国性,在农村和二线地区尤为严重 | 长期(≥4年) |

| 制冷剂转换和合规成本上升 | -0.8% | 全国性,小承包商负担更重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

认证暖通空调技术人员短缺

每年大约出现42,500个职位空缺,但毕业管道滞后于新建设和改造工作负荷的需求。2023年中位数工资达到57,300美元,提升了运营成本并侵蚀利润率,特别是对小企业而言。公共部门学徒计划旨在填补这一空缺,但所需的准备时间意味着招聘仍然是本十年的战略瓶颈。建立内部学院和明确职业阶梯的公司享有更高的保留率并减轻对美国暖通空调服务市场的这种拖累。

制冷剂转换和合规成本上升

2025年1月生效的EPA技术转换规则要求A2L制冷剂,迫使承包商投资专用回收机、无火花工具和再培训计划。小型运营商在R-410A组件成本上升和A2L零件承载溢价定价时承受更高的营运资本需求。各州合规时间表不同,为多州服务公司增加行政摩擦。因此,在供应链成熟之前,利润压缩对美国暖通空调服务市场增长曲线的尾部造成压力。

细分分析

按服务类别:维护合同推动经常性收入

预防性维护合同占2024年收入的39%,突出业主对可预测成本管理和正常运行时间保护的偏好。商业投资组合现在嵌入设备分析,根据实时运行时间数据而非日历间隔安排服务访问,这增加了合同续约率并提高每单位平均收入。能源管理和监控服务以8.2%的复合年增长率扩张,受合规压力和在动态公用事业费率下优化负荷概况需求推动。将监控与性能保证相结合的承包商在美国暖通空调服务市场内深化钱包份额。

安装承包仍与建设支出相关,而紧急维修服务在峰值负荷事件和极端天气期间蓬勃发展。设计工程范围正在扩大,包括脱碳路线图和生命周期成本分析。业主越来越多地将机械、控制和可持续性审计捆绑在单一提供商下,提升全服务公司的战略相关性。由于这些合同通常跨越三到五年,它们稳定现金流并强化客户粘性,这加强了美国暖通空调服务市场的竞争地位。

备注: 购买报告后可获得所有单个细分的细分份额

按所服务系统类型:控制集成加速增长

制冷服务在2024年占收入的41%,这一数字在美国几乎所有气候区域制冷度日数趋势上升时继续攀升。[3]楼宇管理系统(BMS)和自动化服务构成增长最快的部分,复合年增长率为9.1%,与对故障检测和数据驱动优化需求增长一致。供暖服务表现出明显的地区差异;热泵采用在电气化激励缩小成本溢价的北部州增长最快。

通风和室内空气质量(IAQ)范围受益于学校和商业办公楼的居住者健康要求。制冷服务因转换到A2L制冷剂而面临更高的合规支出,这促使专业工具投资。加利福尼亚州演示验证实现13%节约和46%峰值负荷转移的热能储存改造,正在成为面向性能的承包商的辅助收入流。[4]California Energy Commission, California Energy Commission, "Thermal Energy Storage System for Packaged HVAC Systems," energy.ca.gov随着控制与机械系统融合,服务提供商获得增量集成费用并在美国暖通空调服务市场内创造差异化捆绑。

按终端用户:工业部门引领增长加速

住宅渠道在2024年拥有最大的收入池,占52%。联邦和公用事业激励压缩热泵更换的回报期,鼓励房主升级而非维修遗留设备。相比之下,工业部门有望到2030年实现7.9%的复合年增长率,受数据中心扩张、制造业在岸投资以及需要高可靠性冷却的专业洁净室环境推动。仅数据中心支出就预计在2024年超过2930.9亿美元,维持在美国暖通空调服务市场贡献超额利润率的溢价服务合同。

商业房地产保持稳定需求,因为建筑业主为能源法规合规和租户舒适度进行改造。教育和医疗保健的机构买家优先考虑IAQ和弹性,促进先进过滤、UV-GI和冗余系统架构的采用。住宅增长受益于可追溯到1990年代及更早的老化住房存量,这提高了更换倾向。工业和商业客户授予多设施协议,将机械范围与控制集成捆绑,从而深化美国暖通空调服务市场内的服务可寻址基础。

备注: 购买报告后可获得所有单个细分的细分份额

按合同模式:经常性协议主导市场结构

经常性服务协议在2024年占据55%的份额,将以8.3%的复合年增长率增长,反映向基于结果的关系转变。建筑业主偏好可预测的运营支出和降低的紧急维修风险;作为回应,承包商建立捆绑预防性维护、零件津贴和24/7远程诊断的订阅模式。能源即服务变体更进一步,将承包商报酬与测量的能源减少挂钩。

基于项目的合同对于大型设施增建和法规驱动的改造仍然相关。然而,随着物联网渗透加深,业主偏好奖励持续性能改善的数据共享框架。拥有专门分析团队的承包商利用洞察来追加销售改造建议,从而增加每个合同周期的收入并巩固美国暖通空调服务市场内的粘性。

地理分析

南部凭借人口流入、制冷需求上升和促增长建设氛围占据2024年38%的收入。德克萨斯州、佛罗里达州和乔治亚州的平均制冷度日数继续上升,转化为更重的运行小时数和更高的维护频率。这些州的公共部门建设增加了对需要复杂机械范围的大规模机构项目的需求。西部紧随其后,受亚利桑那州和俄勒冈州数据中心集群推动,但建设波动性创造了奖励具有灵活劳动力承包商的不均匀订单周期。

东北部呈现不同的特征,老化建筑存量推动改造机会与纽约州和马萨诸塞州严格的能源性能要求交织。业主部署结合热泵转换和控制改造的分阶段升级计划,这提升了多年服务积压。中西部需求集中在制造业、食品加工和物流设施的工业维护,辅以缓解供暖设备季节性的家庭热泵激励。

地区建设支出模式显示公共项目同比推进4.7%,而私人建设为2.3%,医疗保健和教育主导投标日历。维持跨地区足迹的承包商套利周期性波动并共享技术人员池,鉴于劳动力供给紧张,这是越来越具有战略意义的举措。因此,美国暖通空调服务市场表现出细致入微的地区动态,有利于能够平衡合同敞口的多元化运营商。

竞争格局

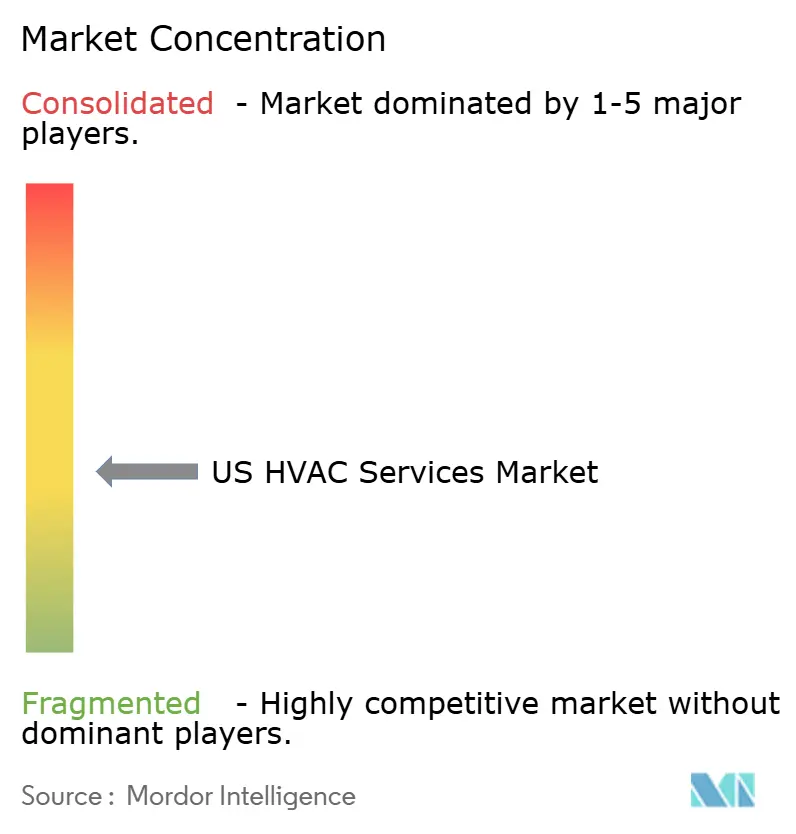

美国暖通空调服务市场仍然适度分散,尽管整合正在加速。EMCOR Group 2024年实现146亿美元收入,其中24%归因于经常性建筑服务,整体增长15.8%,利用规模获得多工种、高复杂性范围。Comfort Systems USA报告70亿美元收入和59.9亿美元积压,为2026年收益流提供强大可见性。

区域专家在客户亲密度和快速调度方面保持竞争优势,尽管合规成本上升和技术人员工资挤压其利润率。私募股权赞助商继续组装多州平台,将收购整合到集中ERP和现场服务管理软件上,改善车队利用率和零件采购。技术采用正迅速成为优质和商品服务提供商之间的分离器;部署物联网监控、移动诊断和AI驱动调度的公司减少卡车行程并提升首次修复率。

劳动力稀缺像资本获取一样强烈地塑造竞争动态。雇主投资内部学院、指导计划和签约奖金来获得稀缺技术人员。维持更高保留率的公司不仅降低招聘成本,还保护支撑高首次修复率的机构知识。同时,制冷剂转换通过需要工具升级和A2L处理认证来提高进入壁垒。这种累积复杂性鼓励美国暖通空调服务市场内的战略联盟和专业分包商网络。

美国暖通空调服务行业领导者

-

EMCOR Services

-

Comfort Systems USA

-

Service Logic

-

ABM Technical Solutions (HVAC)

-

Southland Industries

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:EMCOR Group公布2024年收入146亿美元,增长15.8%,利用高科技制造和医疗保健项目胜利,同时扩展捆绑能效服务。

- 2025年2月:Comfort Systems USA提交10-K文件,显示70亿美元收入和59.9亿美元积压,反映机械和电气范围的强劲交叉销售动力。

- 2025年1月:EPA技术转换规则生效,强制A2L制冷剂,促进承包商车队的合规咨询和工具升级需求。

- 2024年12月:加利福尼亚州能源委员会验证热能储存改造的13%节约和46%峰值负荷转移,加强基于性能的服务合同的商业案例。

美国暖通空调服务市场报告范围

暖通空调设备是一种室内和车辆环境舒适技术,提供热舒适和适当的室内空气质量。它是存在于各种住宅结构中的关键部分,包括单户住宅、公寓楼、酒店和老年人生活设施;中大型工业和办公建筑,如摩天大楼和医院;车辆,如汽车、火车、飞机、船舶和潜艇;以及海洋环境中,在这些环境中,使用室外新鲜空气调节温度和湿度的安全健康建筑条件受到监管。

美国暖通空调服务行业研究分析当前市场情况以及关键服务承包商公司和原始设备制造商通过在暖通空调行业执行的系统安装、维护和基于维修的操作获得的收入。

市场规模和预测以价值(十亿美元)形式提供给上述所有细分。

| 设计与工程 |

| 安装承包 |

| 预防性维护合同 |

| 紧急维修服务 |

| 能源管理和监控服务 |

| 供暖(炉、锅炉、热泵)服务 |

| 制冷/空调服务 |

| 通风和IAQ服务 |

| 制冷服务 |

| 控制、BMS和自动化服务 |

| 住宅 |

| 商业 |

| 工业 |

| 机构(教育、医疗保健、政府) |

| 基于项目(一次性) |

| 经常性服务协议 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按服务类别 | 设计与工程 |

| 安装承包 | |

| 预防性维护合同 | |

| 紧急维修服务 | |

| 能源管理和监控服务 | |

| 按所服务系统类型 | 供暖(炉、锅炉、热泵)服务 |

| 制冷/空调服务 | |

| 通风和IAQ服务 | |

| 制冷服务 | |

| 控制、BMS和自动化服务 | |

| 按终端用户 | 住宅 |

| 商业 | |

| 工业 | |

| 机构(教育、医疗保健、政府) | |

| 按合同模式 | 基于项目(一次性) |

| 经常性服务协议 | |

| 按地理(美国人口普查地区) | 东北部 |

| 中西部 | |

| 南部 | |

| 西部 |

报告中回答的关键问题

今天美国暖通空调服务市场有多大?

美国暖通空调服务市场规模在2025年为282亿美元,预计到2030年达到388亿美元,反映6.6%的复合年增长率。

哪个客户细分增长最快?

以数据中心和先进制造为首的工业设施预计到2030年将实现7.9%的复合年增长率,超过住宅和商业需求。

什么推动智能暖通空调服务模式的采用?

能源成本上升、更严格的效率要求和联邦激励正推动业主部署支持预测维护和持续优化的物联网控制。

制冷剂法规如何影响服务提供商?

2025年1月生效的EPA规则要求低GWP A2L制冷剂,需要新的回收工具、技术人员培训和合规文档,这提高了资本需求并重塑服务产品。

为什么私募股权公司大量投资暖通空调服务?

经常性维护合同产生可预测的现金流,分散的提供商格局提供整合上行空间,导致2024年第四季度交易倍数高达16.5倍EBITDA。

什么策略帮助承包商缓解技术人员短缺?

建立内部培训学院、与学徒计划合作以及提供职业路径激励改善招聘和保留,保障服务质量和增长能力。

页面最后更新于: