美国能量棒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

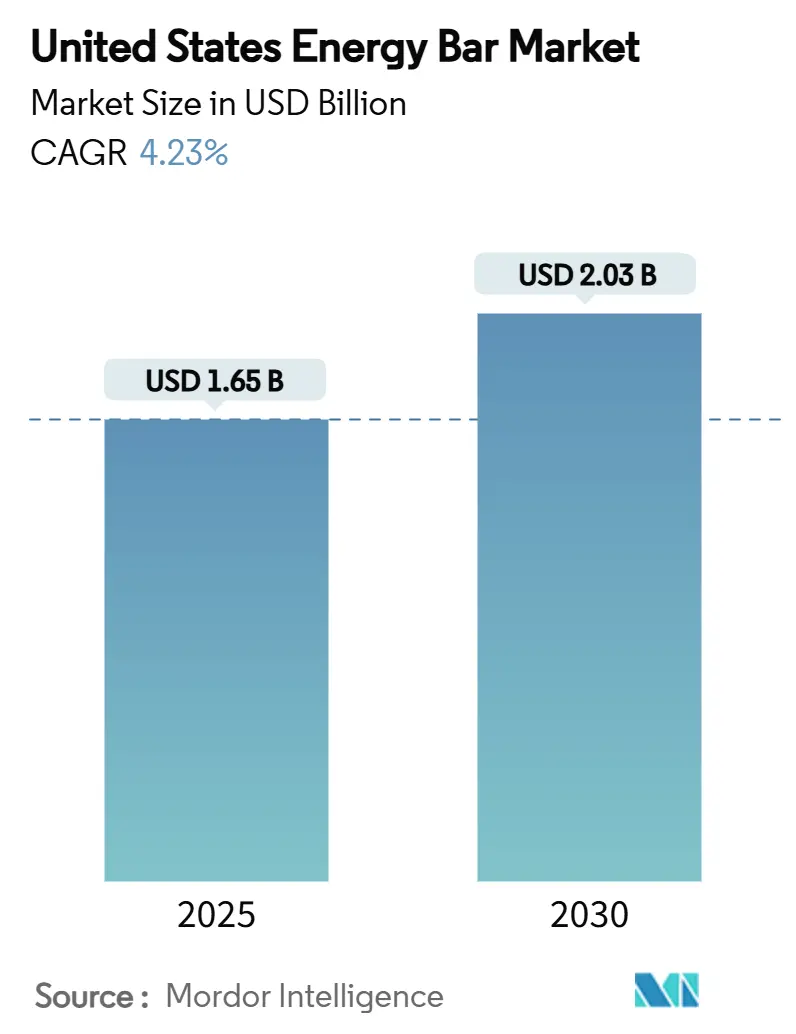

| 市场规模 (2025) | 1.65 十亿美元 |

| 市场规模 (2030) | 2.03 十亿美元 |

| 增长率 (2025 - 2030) | 4.23% CAGR |

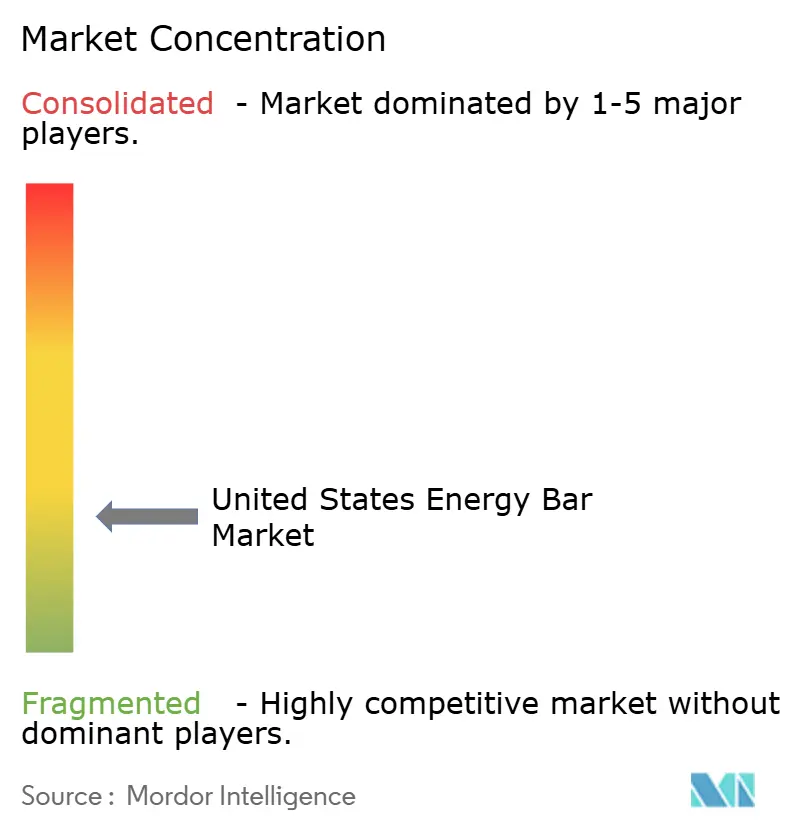

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报美国能量棒市场分析

美国能量棒市场规模预计从2025年的16.5亿美元增长到2030年的20.3亿美元,在预测期间(2025-2030)实现4.23%的稳定复合年增长率。这一持续的增长轨迹突显了市场向成熟阶段的发展,由几个关键因素推动。消费者对便捷营养零食选择需求的不断增长是主要驱动力,能量棒与现代消费者快节奏的生活方式相契合。此外,健康与保健意识的不断提高,加上向随时随地消费的转变,进一步推动了能量棒的采用。该市场还受益于产品配方创新,包括融入蛋白质、纤维和超级食品等功能性成分,以满足特定的膳食需求和偏好。此外,植物性和清洁标签产品日益流行,促使制造商多样化其产品,吸引更广泛的消费者群体。不断扩大的分销渠道,包括电子商务平台和专业健康商店,也在提高产品可及性和推动市场增长方面发挥着重要作用。

关键报告要点

- 按产品类型,传统能量棒在2024年以64.21%的份额领导美国能量棒市场;有机产品预计在2030年前以4.88%的复合年增长率扩张。

- 按蛋白质来源,植物性产品在2024年占美国能量棒市场规模的58.01%,而动物性产品录得最快的6.23%复合年增长率至2030年。

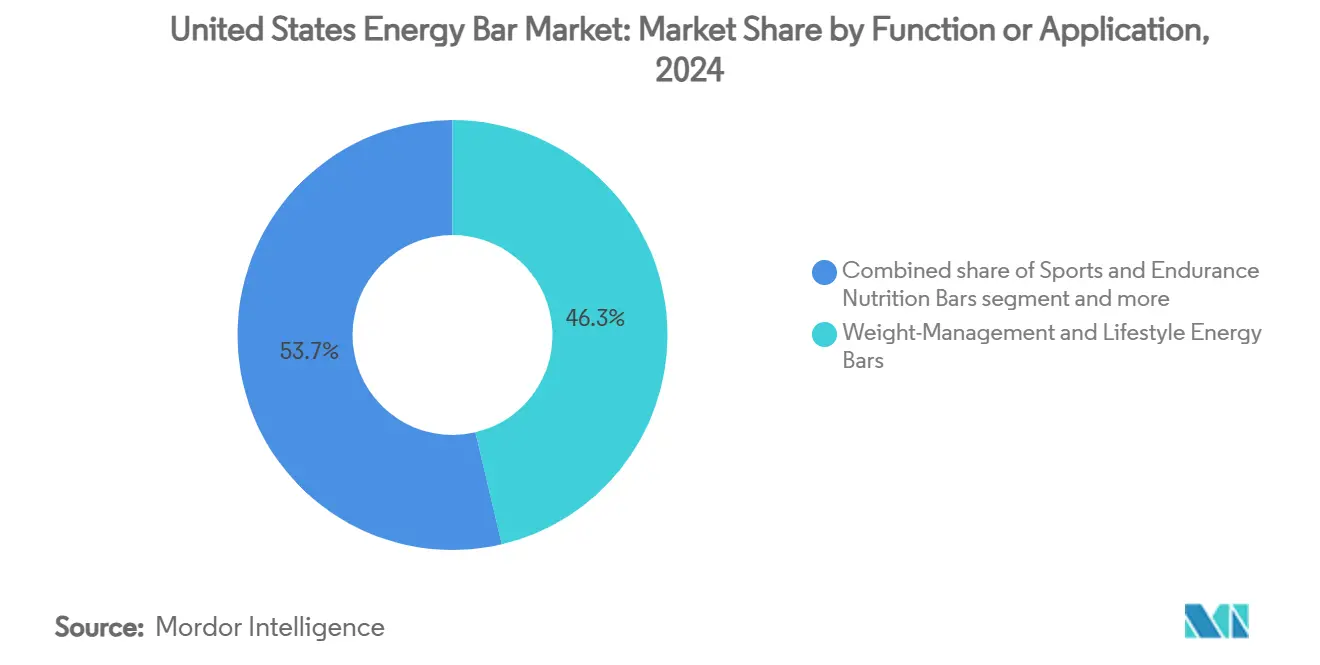

- 按功能/应用,体重管理和生活方式能量棒在2024年占美国能量棒市场规模的46.32%;运动和耐力营养棒以5.05%的复合年增长率加速增长至2030年。

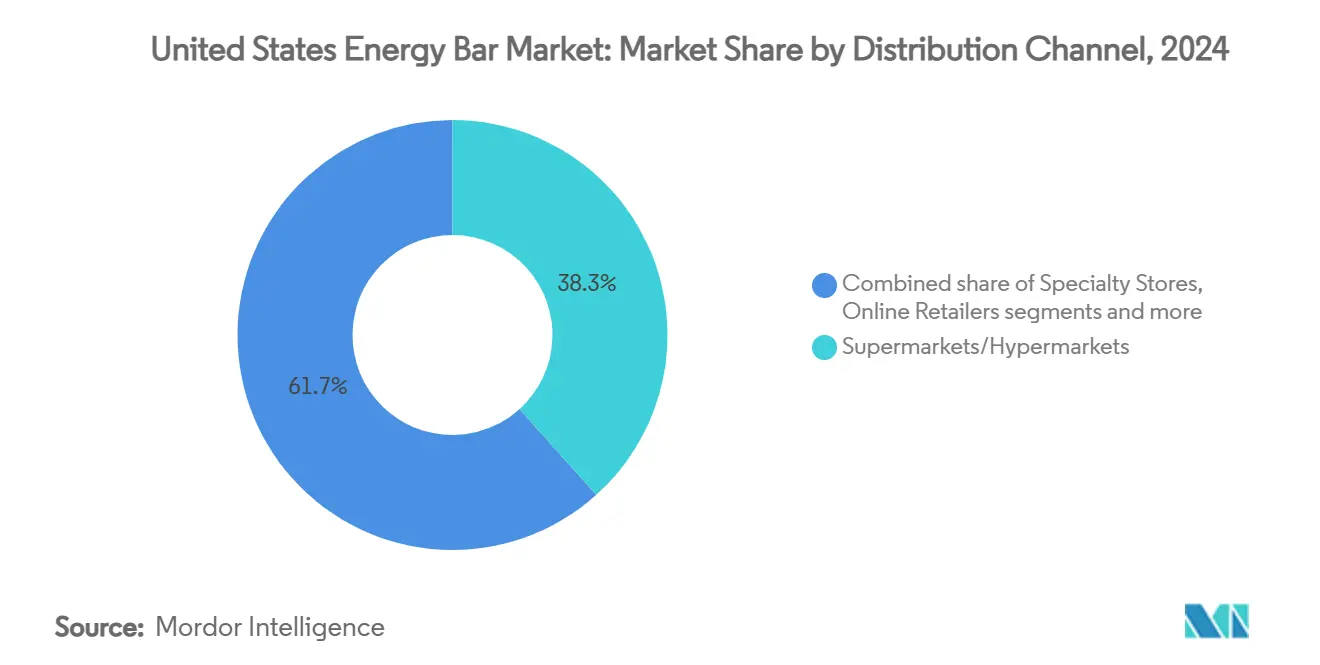

- 按分销渠道,超市/大卖场在2024年保持38.34%的美国能量棒市场份额,而在线零售商在2030年前展现出强劲的6.11%复合年增长率。

美国能量棒市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康意识消费者青睐创新配方和清洁标签成分 | +1.2% | 全国性,沿海大都市地区的高端细分市场 | 中期(2-4年) |

| 快速补充能量零食推动市场增长 | +0.8% | 全国性,城市中心渗透率更高 | 短期(≤2年) |

| 户外和冒险运动文化增长提升需求 | +0.6% | 区域性,集中在西部各州和山区 | 长期(≥4年) |

| 对便捷健康随时随地零食的需求 | +0.9% | 全国性,重点在通勤走廊 | 短期(≤2年) |

| 专业化饮食日益采用推动利基能量棒配方 | +0.7% | 全国性,在富裕人群中高端定位 | 中期(2-4年) |

| 植物性和素食能量棒日益流行 | +0.5% | 全国性,沿海和城市集中 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

健康意识消费者正在青睐创新配方和清洁标签成分。

在美国能量棒市场,对创新配方和清洁标签成分日益增长的偏好是一个重要驱动因素。消费者越来越寻求符合其健康和保健目标的产品。清洁标签成分强调透明度和天然、最少加工成分的使用,在健康意识个人中获得关注。这些成分通常不含人工添加剂、防腐剂和合成化学品,与寻求更健康替代品的消费者产生共鸣。此外,迎合特定膳食需求的创新配方,如高蛋白、低糖、无麸质或植物性选择,正变得更受欢迎。制造商还融入超级食品、益生菌和适应原等功能性成分,以增强能量棒的营养成分,进一步吸引健康意识人群。这一趋势反映了消费者行为的更广泛转变,个人在选择能量棒时优先考虑营养价值、成分质量和产品透明度。

快速补充能量零食正在推动市场增长

对便捷营养零食选择日益增长的偏好正在显著推动美国能量棒市场的增长。消费者寻求符合其繁忙生活方式的快速补充能量零食,既提供便携性又具有营养益处。能量棒以其提供即时能量和必需营养素的能力而闻名,正成为健康意识个人、运动员和专业人士的流行选择。据国际食品信息委员会数据,20%的美国消费者在2024年遵循高蛋白饮食 2024"年IFIC食品与健康调查",ific.org">[1]<span class="tooltip-text">来源:国际食品信息委员会,

户外休闲参与的扩大创造了一个专业化市场细分,重视为长时间体力活动设计的便携式、性能导向营养产品。美国农业部研究表明,户外休闲趋势正向健康相关活动演变,随着消费者寻求传统健身例程的替代选择,户外活动可能增加。这一转变不仅代表娱乐偏好变化;它反映了向基于自然活动的健康策略的根本重新定位,这些活动需要专门的营养支持。户外运动人群通常表现出更高的可支配收入,更愿意为增强表现和恢复的产品支付溢价,为制造商开发具有增强卡路里密度和特定营养成分的专业配方创造了机会。此外,气候变化对传统冬季运动的影响可能将消费者兴趣重新导向全年户外活动,如徒步、攀岩和越野跑,可能扩大为耐力活动设计的能量棒的可触达市场。

对便捷健康随时随地零食的需求

美国能量棒市场显示出由对便捷、营养和便携式零食选择的需求推动的增长。包括职场专业人士和健身爱好者在内的消费者需要在保持营养价值的同时提供持续能量的零食。能量棒通过平衡营养、功能性成分和分量控制满足这些要求,作为代餐或运动前补充剂。市场已从标准格兰诺拉棒多样化,纳入专业化产品,包括无麸质、生酮、素食和高蛋白变种。此外,产品供应包含从巧克力杏仁到植物性超级食品配方,满足多种膳食要求和营养规格。消费者对清洁标签产品和成分透明度的需求增加,导致购买不含人工添加剂并含有可识别成分的能量棒。电子商务平台和订阅服务增强了产品分销,促进了重复购买。该市场显示出持续增长潜力,因为健康意识和积极生活方式仍然是重要的消费者驱动因素。

限制因素影响分析

| 限制因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 波动的原材料价格扰乱成本动态 | -0.4% | 全国性,基于供应链接近度的区域差异 | 短期(≤2年) |

| 糖含量和合成添加剂引发健康警报 | -0.6% | 全国性,高端细分市场受影响最大 | 中期(2-4年) |

| 来自代餐饮料和其他零食棒的竞争 | -0.3% | 全国性,城市市场竞争最激烈 | 长期(≥4年) |

| 坚果和乳制品等过敏原限制敏感群体增长 | -0.5% | 全国性,监管合规成本影响所有制造商 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

糖含量和合成添加剂引发健康警报

对能量棒中高糖含量和合成添加剂存在日益增长的健康担忧正成为市场的重要限制因素。据疾病控制和预防中心2024年报告,超过3800万美国人(约十分之一)被诊断患有糖尿病,其中90%到95%的病例为2型糖尿病 2"型糖尿病",cdc.gov">[2]<span class="tooltip-text">来源:疾病控制和预防中心,

FDA更新的过敏原标签要求,包括将芝麻作为主要过敏原,正在创造超越简单标签修改的合规挑战,涵盖整个供应链管理系统。综合过敏原框架现在要求制造商声明九种主要过敏原--牛奶、鸡蛋、鱼类、甲壳类贝类、坚果、小麦、花生、大豆和芝麻--为依赖这些成分获得口味、质地或营养成分的产品创造潜在配方约束[3]来源:美国食品药品管理局,"行业指南:关于食品过敏原标签的问答",fda.gov。这一监管扩展反映了对食品过敏作为公共健康关注日益增长的认识,但也为制造商创造了市场细分挑战,他们必须在广泛吸引力与无过敏原配方之间取得平衡。清晰过敏原声明的要求可能限制制造设施中的交叉污染灵活性,可能需要专用生产线或增加运营成本的广泛清洁协议。

细分分析

按功能/应用:体重管理主导地位受到运动营养增长挑战

2024年,体重管理和生活方式能量棒占美国能量棒市场的46.32%。这些能量棒迎合寻求便捷营养选择以支持其体重管理目标和积极生活方式的消费者。对健康和保健意识的不断提高,加上对随时随地零食需求的增加,推动了这一细分市场的流行。此外,生酮、素食和无麸质饮食等膳食趋势的兴起进一步提升了对这些能量棒的需求。制造商专注于引入创新口味和配方,如高蛋白、低糖和植物性选择,以满足多样化的消费者偏好和膳食需求。该细分市场还受益于针对健康意识个人的战略营销努力,以及这些产品在各种零售渠道(包括超市、便利店和在线平台)中日益增加的可获得性。

运动和耐力营养棒细分市场预计到2030年将以5.05%的复合年增长率增长。这一增长由美国运动和健身活动参与的增加推动,受到对身体健康和保健日益关注的驱动。这些能量棒专门设计用于提供持续能量和支持肌肉恢复,使其成为运动员和健身爱好者的首选。该细分市场的公司正在投资研发以增强产品功效,融入氨基酸、电解质和超级食品等成分,以迎合其目标受众的性能驱动需求。此外,该细分市场由于耐力运动(如马拉松和铁人三项)日益增长的趋势以及普通人群对健身例程日益增加的采用而见证需求激增。这些产品在专业运动营养商店和电子商务平台的可获得性也促进了该细分市场的扩张。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:传统主导地位面临有机加速

在美国能量棒市场,传统能量棒继续占主导地位,在2024年占据64.21%的市场份额。这种主导地位可归因于其完善的分销网络,产品通常价格具有竞争力,使其成为对成本敏感消费者的有吸引力选择。此外,传统能量棒受益于数十年的市场存在,这有助于确保在超市、便利店和在线平台的广泛可获得性。这些建立了强大的品牌忠诚度和消费者信任。它们通过多样化的产品供应迎合广泛的口味和膳食偏好的能力进一步巩固了其作为寻求便捷、实惠和可靠营养解决方案消费者首选的地位。

相反,有机能量棒正成为快速增长的细分市场,预计到2030年复合年增长率为4.88%。这一增长主要由消费者偏好向符合环境可持续性和健康意识价值观的产品转变推动。消费者越来越愿意为有机选择支付溢价,认为它们是更健康和更环保的替代品。该细分市场的增长进一步受到对强调成分采购和生产过程透明度的清洁标签产品日益增长需求的推动。有机能量棒通常具有天然、非转基因和最少加工的成分,吸引以健康为重点的消费者。此外,对食品生产环境影响意识的提高导致对有机产品的偏好,这些产品通常与可持续农业实践相关联。

按分销渠道:电子商务颠覆传统零售主导地位

2024年,超市/大卖场占美国能量棒市场的38.34%份额。这些零售形式由于其广泛覆盖和在一个屋檐下提供各种产品的能力,仍然是主要的分销渠道。消费者通常偏好超市/大卖场的便利性,因为它们提供在一次访问中比较多个品牌和口味的机会。此外,促销活动、折扣和店内试吃进一步推动通过此渠道的销售,使其成为市场整体增长的关键贡献者。完善零售连锁店的存在及其迎合广泛消费者群体的能力也在维持其市场主导地位中发挥关键作用。

在线零售商在美国能量棒市场经历最快增长,预计到2030年复合年增长率为6.11%。电子商务平台渗透率的不断提高和对送货上门服务日益增长的偏好推动了这一增长。在线渠道为消费者提供浏览广泛产品、阅读评论和获得独家在线折扣的便利。此外,迎合利基膳食偏好的能力和基于订阅模式的可获得性正在增强在线零售对能量棒购买的吸引力。移动商务的兴起,加上数字支付系统的进步,进一步简化了购买过程,鼓励更多消费者转向在线平台。预计该渠道在预测期内将继续其强劲扩张,由数字技术日益采用和消费者购物行为变化推动。

备注: 购买报告后可获得所有单个细分市场的份额

按蛋白质来源:植物性领导地位受到动物蛋白增长挑战

植物性蛋白质替代品预计将主导美国能量棒市场,在2024年占据58.01%的市场份额。这一增长由消费者对可持续和健康意识选择日益增长的偏好推动。对植物性饮食意识的不断提高,加上产品创新的进步,导致对由坚果、种子和豆类等成分制成的能量棒需求激增。此外,该国不断增长的素食和弹性素食人群进一步支持这一细分市场的扩张,因为消费者寻求符合其膳食偏好的便捷营养零食选择。制造商还专注于清洁标签产品,并融入奇亚籽、藜麦和螺旋藻等超级食品以增强植物性能量棒的营养成分,进一步推动其流行。

另一方面,动物性蛋白质来源在市场中见证最快增长,预计到2030年复合年增长率为6.23%。这一增长归因于乳清、酪蛋白和蛋蛋白等动物性成分提供的高蛋白含量和营养益处。这些能量棒迎合广泛的消费者群体,包括优先考虑肌肉恢复和性能提升的健身爱好者和运动员。该细分市场的增长进一步得到高端和强化动物性能量棒日益增加可获得性的支持,这些产品吸引寻求功能益处的健康意识消费者。此外,对动物性蛋白棒的需求得到其提供完整氨基酸谱的能力支持,使其成为旨在有效满足每日蛋白质需求个人的首选。

地理分析

美国能量棒市场在消费模式和增长驱动因素方面显示出显著的区域差异。沿海大都市地区,如纽约市、洛杉矶和旧金山,对高端和专业能量棒表现出更高的渗透率。这些地区的特点是存在大量优先考虑有机、植物性和高蛋白选择的健康意识消费者。多样化零售渠道的可获得性,包括专业健康商店和高端超市,进一步支持了这些地区对此类产品的需求。此外,这些城市健身趋势和注重保健生活方式的影响推动了寻求便捷营养解决方案的活跃个人和专业人士对性能导向配方的采用。

拥有既定健身文化和较高可支配收入的城市中心,如芝加哥、波士顿和西雅图,也对市场增长贡献显著。这些城市拥有越来越多的健身房、健身工作室和健康活动,为能量棒消费创造了有利环境。这些地区的消费者通常寻求符合其膳食偏好的产品,如无麸质、生酮友好或素食选择。更年轻、健康意识人群的存在进一步加速了对为特定营养需求定制的创新功能性能量棒的需求。例如,西雅图的活跃户外文化和波士顿对马拉松训练的重视推动了对为耐力和恢复设计的能量棒的需求。

此外,针对城市千禧一代的直接面向消费者品牌的兴起进一步扩大了这些地区的市场。相比之下,包括中西部和南部地区的郊区和农村市场显示出对价值导向传统能量棒的更强偏好。这些地区通常由价格敏感性和对高端零售店的有限接触推动。然而,对健康和保健意识的不断提高,加上电子商务平台的扩张,正在逐渐影响这些地区的消费者偏好。郊区家庭和农村消费者越来越选择能量棒作为便捷的零食选择,特别是用于户外活动和随时随地的生活方式。例如,在德克萨斯和俄亥俄等州,能量棒在家庭公路旅行和户外娱乐中变得流行。

竞争格局

美国能量棒市场显示出高度分散,十家既定公司中有三家控制市场份额。这些公司优先考虑投资组合多样化和战略收购,而不是参与直接价格竞争。亿滋、玛氏和通用磨坊等关键参与者一直专注于扩大其产品组合以迎合不断演变的消费者偏好。例如,Clif Bar公司推出了有机和植物性能量棒以吸引健康意识消费者。同样,KIND LLC通过推出富含蛋白质和低糖变种来满足对功能性零食日益增长的需求而多样化其产品。另一方面,通用磨坊通过收购(如购买EPIC Provisions)加强其市场地位,以开发肉类能量棒的利基细分市场。

此外,公司正在利用创新在高度竞争的市场中区分其产品。例如,家乐氏旗下的RXBAR通过强调清洁标签和最少成分获得显著关注,这与寻求食品产品透明度的消费者产生共鸣。同样,Quest Nutrition推出了高蛋白含量和低净碳水化合物的能量棒,针对健身爱好者和遵循生酮饮食的个人。这些创新反映了能量棒市场个性化日益增长的趋势,品牌旨在满足特定的膳食需求和偏好。

战略合作伙伴关系和营销举措也在塑造竞争格局中发挥关键作用。例如,Clif Bar公司与运动员和户外爱好者合作,推广其产品作为积极生活方式的理想选择。此外,KIND LLC投资数字营销活动以增强品牌知名度并与年轻人群建立联系。此外,自有品牌正作为强有力的竞争者出现,为高端能量棒提供成本效益的替代选择。这种动态环境突显了公司在美国能量棒市场维持增长的战略规划和适应性的重要性。

美国能量棒行业领导者

-

通用磨坊公司

-

玛氏公司

-

亿滋国际公司

-

格兰比亚公司

-

好时公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:玛氏旗下零食品牌Kind在美国推出了新的能量棒产品线。该产品融合了基于水果的成分,包含五种谷物:燕麦、小米、荞麦、苋菜和藜麦。

- 2025年4月:亿滋国际的Clif Bar在美国推出了含咖啡因的能量棒产品线。含咖啡因系列包含两种变种:香草杏仁和焦糖巧克力片。产品配方融合有机、非转基因燕麦片和每单位10克植物性蛋白质。每根能量棒含有65毫克非转基因有机咖啡因,相当于一杯浓缩咖啡。

- 2024年9月:VERB Energy,一家生产含有机绿茶的紧凑能量棒的美国制造商,将其零售版图扩展至全国91家GNC商店。这一扩张符合VERB Energy加强其分销网络并提高美国消费者产品可获得性的业务目标。

美国能量棒市场报告范围

能量棒是融入谷物、微营养素和调味成分以提供即时能量的营养产品。这些能量棒含有蛋白质、碳水化合物、膳食纤维和其他必需营养素,使制造商能够将其作为功能性食品产品进行营销。

美国能量棒市场按类型细分

(有机和传统)、蛋白质来源(植物性和动物性)、功能/应用(运动与耐力营养、代餐和体重管理与生活方式能量)和分销渠道(超市/大卖场、便利店、专业店、在线零售和其他分销渠道)。该报告为上述细分市场提供价值(百万美元)的市场规模和预测。

| 有机 |

| 传统 |

| 植物性 |

| 动物性 |

| 运动和耐力营养 |

| 代餐 |

| 体重管理和生活方式能量 |

| 超市/大卖场 |

| 便利店 |

| 专业店 |

| 在线零售商 |

| 其他分销渠道 |

| 按产品类型 | 有机 |

| 传统 | |

| 按蛋白质来源 | 植物性 |

| 动物性 | |

| 按功能/应用 | 运动和耐力营养 |

| 代餐 | |

| 体重管理和生活方式能量 | |

| 按分销渠道 | 超市/大卖场 |

| 便利店 | |

| 专业店 | |

| 在线零售商 | |

| 其他分销渠道 |

报告中回答的关键问题

美国能量棒市场当前价值是多少?

该行业在2025年价值16.5亿美元,预计到2030年达到20.3亿美元。

按蛋白质来源哪个细分市场增长最快?

动物性蛋白棒到2030年以6.23%的复合年增长率扩张,超过植物性替代品。

在线零售对能量棒有多重要?

在线渠道以6.11%的复合年增长率上升,使其成为预测期内最具活力的分销途径。

哪个功能应用目前占据最大市场份额?

体重管理和生活方式能量棒在2024年占美国能量棒市场规模的46.32%,保持品类领导地位。

页面最后更新于: