农业接种剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

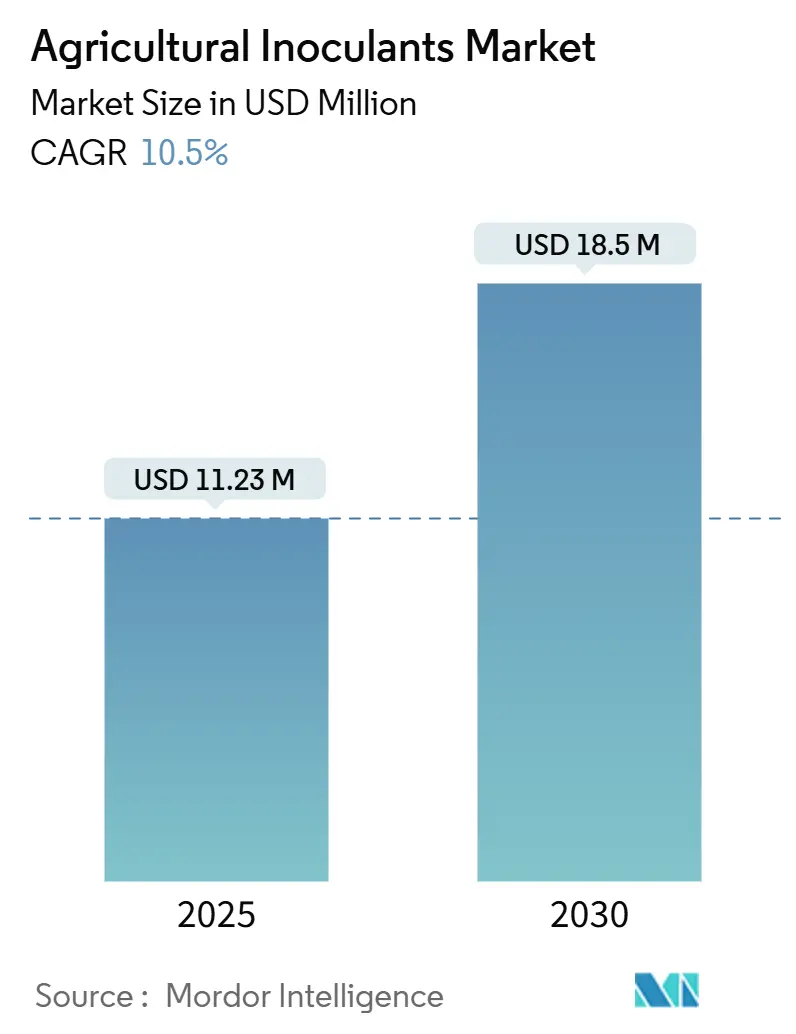

| 市场规模 (2025) | 11.23 十亿美元 |

| 市场规模 (2030) | 18.5 十亿美元 |

| 增长率 (2025 - 2030) | 10.50% CAGR |

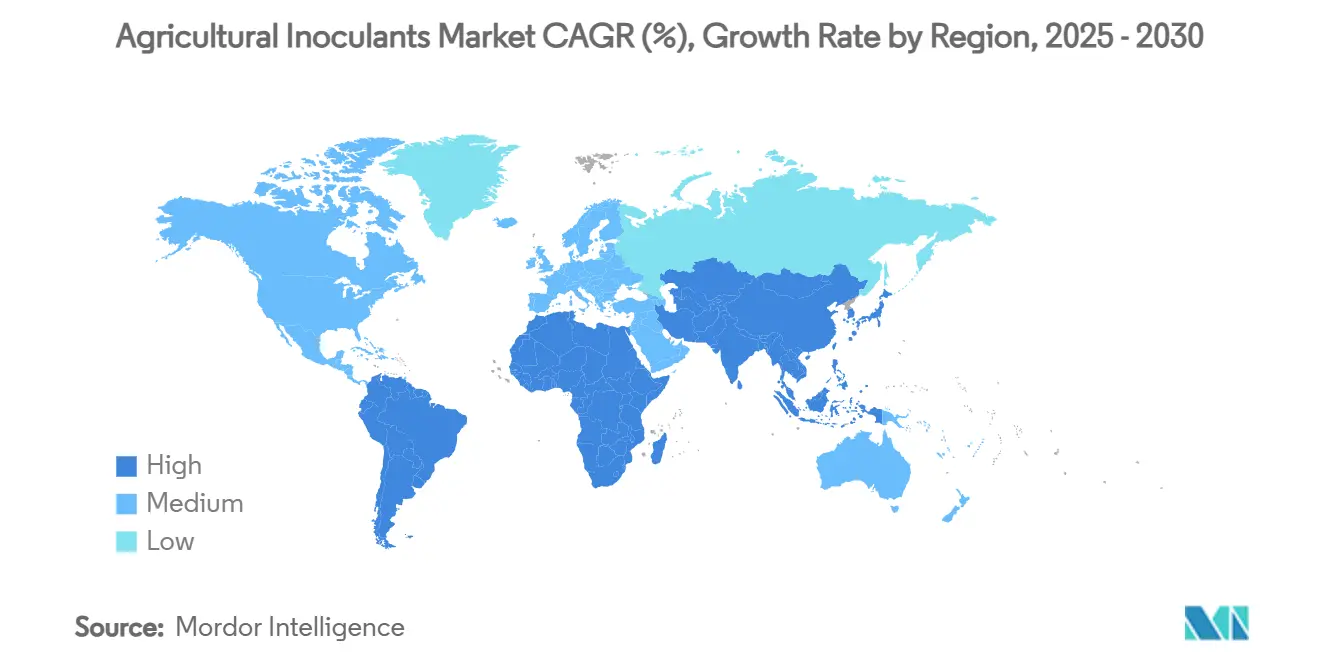

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence农业接种剂市场分析

农业接种剂市场在2025年价值112.3亿美元,预计到2030年将达到185亿美元,反映出10.5%的复合年增长率。增长现在依赖于这些汇聚的力量:减少合成肥料排放的政策压力不断增加,奖励生物固氮的碳信用激励措施更加强劲,以及对符合日益严格有机标准的无残留食品的零售需求上升。该行业已从小众生物投入品发展为主流作物管理工具,因为农民认识到可衡量的产量稳定性和土壤健康收益。供应商通过符合可持续发展目标的优质多菌株配方获得有吸引力的利润率,同时为种植者降低营养成本。关键资本流入强化了上升趋势。微生物包封和AI引导应用系统的风险投资正在快速扩大,为初创企业提供了将差异化技术商业化的资源。与此同时,现有企业加速了下一代递送方法的研发,这些方法延长了微生物活性并简化了农场使用。这种创新和整合的双轨迹表明市场准备继续扩张,因为价值从商品单菌株产品转向提供可验证农艺结果的综合生物平台。

主要报告要点

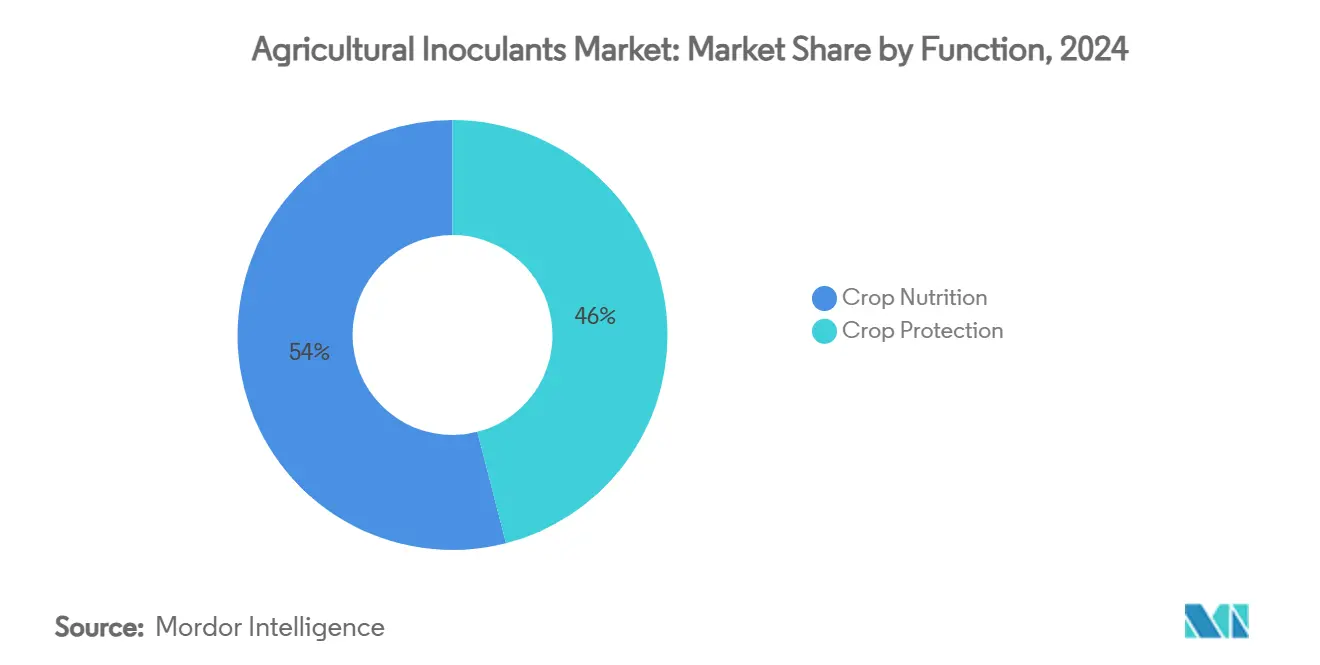

- 按功能分,作物营养在2024年以52%的收入份额领先,作物保护生物制剂预计到2030年将以10.9%的复合年增长率增长。

- 按施用方式分,种子接种在2024年占据63%的农业接种剂市场份额,而土壤接种预计到2030年将以11.2%的复合年增长率扩张。

- 按微生物分,细菌在2024年占71%的份额,而真菌预计在2025年至2030年间将以11.5%的复合年增长率增长。

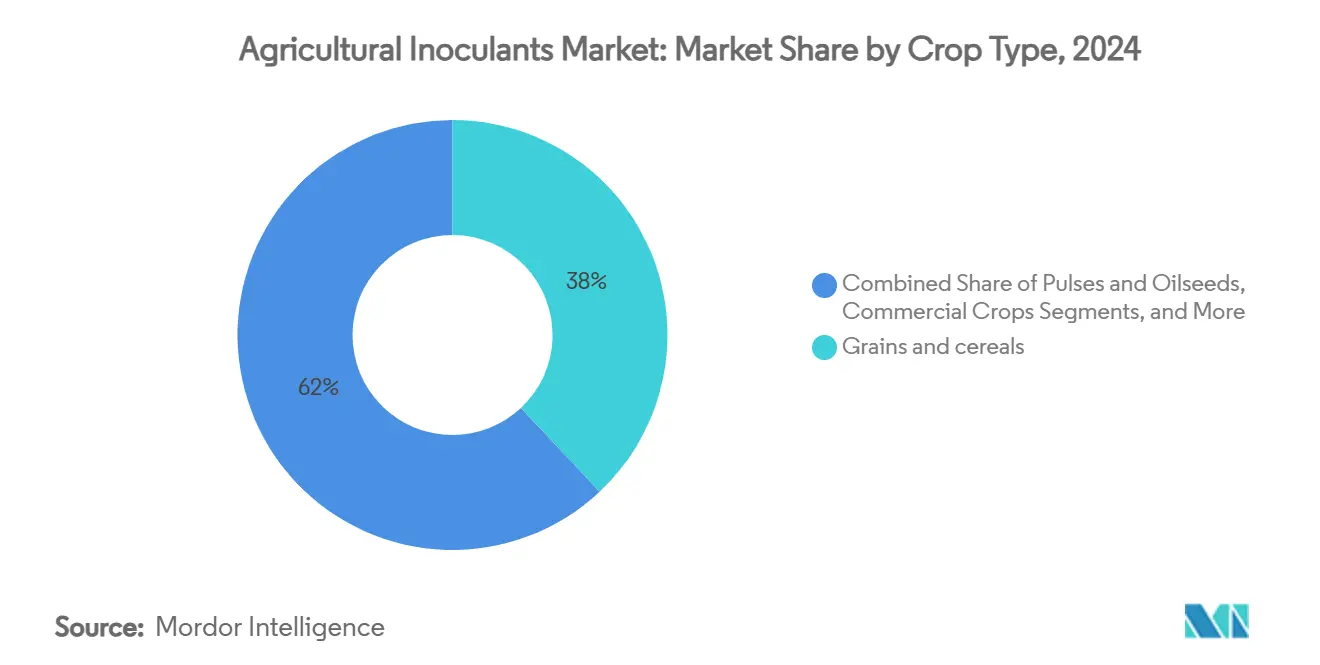

- 按作物类型分,谷物和谷类在2024年占农业接种剂市场规模的38%份额,豆类和油籽作物预计到2030年将以12.8%的复合年增长率增长。

- 按地理区域分,南美是增长最快的地区,复合年增长率为10.4%。

全球农业接种剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向有机认证标准转变 | +1.8% | 全球,在北美和欧洲影响最强 | 中期 (2-4年) |

| 可耕地缩减和粮食安全压力 | +2.1% | 全球,在亚太地区和中东最为严重 | 长期 (≥ 4年) |

| 政府肥料补贴向生物投入品重新调整 | +1.5% | 南美和亚太地区核心,溢出到非洲 | 短期 (≤ 2年) |

| 种子施用生物菌群的快速扩张 | +1.2% | 北美和南美,扩展到欧洲 | 中期 (2-4年) |

| 微生物包封技术的风险投资 | +0.9% | 北美和欧洲的全球创新中心 | 长期 (≥ 4年) |

| 生物固氮的碳信用货币化 | +0.7% | 北美和欧洲,在澳大利亚新兴 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

向有机认证标准转变

零售商和消费者现在要求无残留农产品,为符合严格有机标准的投入品创造了巨大市场[1]资料来源:美国农业部,《国家有机计划 - 有机法规》,usda.gov。欧盟的"从农场到餐桌"战略,旨在到2030年将化学农药使用量减少50%,加速了整个欧盟的微生物采用[2]资料来源:欧盟委员会,《从农场到餐桌战略目标》,ec.europa.eu。更新的美国农业部国家有机计划规则澄清了可接受的微生物生产实践,减少了买方的不确定性并支持供应商投资。20%至40%的有机价格溢价证明了生物接种剂较高前期成本的合理性。然而,没有专业储存和处理基础设施的小农户在整个供应链中维持认证方面面临障碍。

可耕地缩减和粮食安全压力

全球人均可耕地从1970年的0.38公顷下降到2020年的0.19公顷,将焦点转向产量集约化而非土地扩张[3]资料来源:联合国粮农组织,《2024年土地利用指标》,fao.org。在亚太地区,快速城市化加剧了这一压力。田间研究表明,微生物接种剂可以通过改善营养循环和土壤结构,在低产土壤中提高4.8-6.2%的产量。对于土地价格超过每公顷10,000美元的地区,生物投入品提供了一条经济有效的集约化途径。由于能源市场紧张导致合成肥料价格保持波动,这种效益进一步增长。

种子施用生物菌群的快速扩张

种子处理正从单一菌株转向在一次处理中提供固氮、磷素化和病害抑制的菌群。先正达与Intrinsyx Bio等合作伙伴关系专注于改善多种作物营养效率的内生菌组合。集中式种子包衣工厂降低了农场处理复杂性,支持了采用。然而,监管评估变得更加复杂,因为机构必须评估微生物间相互作用而非单一菌株安全性。

微生物包封技术的风险投资

2024年微生物包封的风险投资达到2800万美元,表明投资者对延长保质期和性能的递送创新充满信心。喷雾干燥微胶囊和壳聚糖凝胶珠等技术保护微生物免受温度波动影响,这对缺乏冷链基础设施的热带市场至关重要。生物可降解聚合物涂层进一步解决了对微塑料的环境担忧,同时提供活性生物体的控释。这些进展通过保证更高的田间活性支持溢价定价策略。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 农民认知差距和农场处理复杂性 | -1.4% | 全球,在非洲和亚太地区最为严重 | 短期 (≤ 2年) |

| 对快速反应合成肥料的偏好 | -1.1% | 全球,在北美和欧洲较强 | 中期 (2-4年) |

| 叠加微生物混合物的监管灰色地带 | -0.8% | 全球,各司法管辖区不同 | 长期 (≥ 4年) |

| 扩展供应链中的生物污染风险 | -0.6% | 缺乏冷链基础设施的新兴市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

农民认知差距和农场处理复杂性

许多农民缺乏微生物储存、活性测试和施用时机方面的培训。推广人员通常专注于肥料和农药,在生物制剂方面留下了知识空白。因此,产品误用导致性能不一致和怀疑态度。巴西的"根瘤破碎"技术,让种植者从根瘤中繁殖根瘤菌,表明基层创新可以填补推广空白并降低采用障碍。

对快速反应合成肥料的偏好

合成产品提供即时营养可用性和可预测的产量响应。PROVEN 40等商业生物制剂的田间试验在不同土壤和天气条件下显示了可变的效力。农作物保险政策和贷方契约通常引导农民采用经过验证的投入机制,强化了合成产品的主导地位。完善的肥料供应链相比采购和处理微生物产品也降低了交易摩擦。

细分分析

按功能分:营养主导地位面临保护中断

作物营养应用在2024年获得52%的收入,因为固氮和磷素化微生物替代了部分合成肥料。农业接种剂市场规模中的营养部分预计将稳步扩大,因为肥料成本上升鼓励生物替代。农民欣赏在保持产量的同时节省15-25%氮素投入的记录,这转化为快速回报期。

作物保护生物制剂虽然基数较小,但预计到2030年将实现10.9%的复合年增长率。对化学农药的监管打击以及主要病原体中抗性问题的激增正在加速需求。公司现在将微生物保护剂与营养菌株捆绑,承诺从土壤到叶片的全面覆盖。这种融合给独立营养提供商带来压力,迫使其扩大产品组合或面临向综合产品失去份额的风险。

按微生物分:细菌领导地位面临真菌挑战

细菌在2024年占农业接种剂市场份额的71%,反映了根瘤菌在豆科植物中数十年的成功应用以及在谷物中日益增长的使用。这种领导地位基于充分记录的效力、低成本和监管机构的熟悉度。

真菌是增长最快的群体,预计到2030年复合年增长率为11.5%。木霉菌和菌根真菌菌株在病害抑制和磷素吸收方面获得关注。包封技术的进步增强了保质期稳定性,而最近的EPA耐受性豁免简化了批准[4]资料来源:环境保护局,《2025年微生物农药耐受性豁免》,epa.gov。虽然细菌现有企业保持规模优势,但真菌创新者因优质抗逆效益而吸引投资。

按作物类型分:谷物稳定性遇到豆科创新

谷物和谷类在2024年占收入的38%,由广泛种植面积和玉米、小麦中生物氮素使用增加推动。谷物中的农业接种剂市场规模将继续扩大,因为微生物在不同田间条件下证明了韧性。

豆类和油籽作物以12.8%的复合年增长率领跑增长。南美大豆田显示85-90%的接种率,证明了可扩展性。油菜和向日葵的新菌株扩大了可达市场,多菌株包装在可变土壤中提供一致的结瘤。

备注: 购买报告后可获得所有单个细分市场的细分份额

按施用方式分:种子处理效率对比土壤精准施用

种子接种在2024年获得63%的农业接种剂市场份额,得益于成熟的种子包衣生产线和均匀的微生物递送。制造商添加缓慢释放微生物的生物可降解聚合物,在萌发期间保护它们。集中式处理将农场处理保持在最低限度,提高了大种植者的采用率。

土壤接种是增长最快的方式,预计到2030年复合年增长率为11.2%。精准施用器现在仅在土壤测试表明需要的地方施放微生物,提高了投资回报率。这种方法适合种子处理表现不佳的深根系作物。然而,设备成本和操作员技能限制了小农户的采用。

地理区域分析

北美在2024年保持了最大的地区份额,得益于强劲的研发活动和完善的农业投入品分销网络。该地区到2030年的6.9%复合年增长率低于全球平均水平,因为许多种植者仍然不相信生物制剂能够匹配合成肥料的可靠性。监管途径正在逐步改善,最近EPA对芽孢杆菌和木霉菌株的豁免缩短了新产品的上市时间。持续的农民教育和碳信用整合可能会提高玉米带和草原省份的采用率。

南美是增长最快的地区,复合年增长率为10.4%。巴西国家生物投入品计划在2023-24季度产生50亿雷亚尔(10亿美元)的销售额,增长15%,凸显了强劲的政策支持[5]资料来源:巴西农业部,《2024-25年国家生物投入品计划》,agricultura.gov.br。阿根廷成熟的大豆接种基础设施补充了巴西积极的新作物倡议,创造了全大陆热点。跨国公司正在深化本地合作伙伴关系,如ICL收购Nitro 1000和FMC与Ballagro的合作所示,以确保监管据点和生产能力。

亚太地区和非洲呈现新兴机遇,分别以9.8%和8.3%的复合年增长率增长。中国注册超过550种微生物农药产品显示了监管势头,而印度中央杀虫剂委员会在2024年初批准了416项生物议程。在非洲,农场内根瘤菌繁殖等适合小农户的方法绕过了冷链约束,但更广泛的市场发展仍依赖于推广支持和接种剂施用设备的资金获取。

竞争格局

农业接种剂市场集中度仍然较低。巴斯夫以显著份额领先,利用将生物制剂与化学品和数字工具捆绑的综合作物保护方法。诺维信紧随其后,专注于菌株发现和发酵规模化。科迪华的生物平台锚定其Catalyst投资计划,该计划寻找早期技术以实现快速采用。

先正达最近收购了诺华的天然产品库以加速新产品管道。第五大领先企业完善了顶级队伍,但市场的其余部分分布在区域供应商和专业生物技术公司中,突显了拥有精准施用设备、先进包封或多菌株菌群的进入者的巨大空白空间。

战略模式强调合作驱动的创新和有针对性的收购。成熟企业利用资产负债表实力确保专有微生物库,而初创企业在包封和AI引导应用系统方面提供灵活的研发。两个群体都针对2030年预测的185亿美元可达市场,将资源投入改善保质期、简化农民处理和记录碳信用效益的技术。随着优质、增值配方获得份额,竞争强度将上升,规模和监管专业知识成为主要差异化因素。

农业接种剂行业领导者

巴斯夫

诺维信

科迪华农业科技

拜耳

先正达

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年1月:VerdesianLife Science推出Accolade,一种含有巴西固氮螺菌的新型作物生物增长增强液体,这是一种固氮细菌,可以增加根系发育和次级侧根系统,从而增加营养吸收和提高产量。

- 2022年9月:先正达种子护理与Bioceres作物解决方案合作,将包括接种剂在内的创新生物种子处理产品推向市场。通过这种合作,先正达种子护理成为Bioceres生物解决方案的独家全球商业化分销商,阿根廷除外。

- 2021年9月:在美国,诺维信推出了五种生物解决方案,包括三种生物接种剂,分别是BioniQ、TagTeam BioniQPro和TagTeam BioniQChickpea。

全球农业接种剂市场报告范围

微生物接种剂是应用于土壤或植物以提高生产力和作物健康的微生物。

农业接种剂市场按功能(作物营养和作物保护)、微生物(细菌、真菌和其他微生物)、施用方式(种子接种和土壤接种)、作物类型(谷物和谷类、豆类和油籽、经济作物、水果蔬菜和其他作物类型)以及地理区域(北美、欧洲、亚太地区、南美和非洲)进行细分。

所有上述细分市场的市场规模均以美元价值计算。

| 作物营养 |

| 作物保护 |

| 细菌 | 根际细菌 |

| 固氮菌 | |

| 磷细菌 | |

| 其他细菌 | |

| 真菌 | 木霉菌 |

| 菌根菌 | |

| 其他真菌 | |

| 其他微生物 |

| 种子接种 |

| 土壤接种 |

| 谷物和谷类 |

| 豆类和油籽 |

| 经济作物 |

| 水果蔬菜 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 肯尼亚 | |

| 非洲其他地区 |

| 按功能分(价值) | 作物营养 | |

| 作物保护 | ||

| 按微生物分(价值) | 细菌 | 根际细菌 |

| 固氮菌 | ||

| 磷细菌 | ||

| 其他细菌 | ||

| 真菌 | 木霉菌 | |

| 菌根菌 | ||

| 其他真菌 | ||

| 其他微生物 | ||

| 按施用方式分(价值) | 种子接种 | |

| 土壤接种 | ||

| 按作物类型分(价值) | 谷物和谷类 | |

| 豆类和油籽 | ||

| 经济作物 | ||

| 水果蔬菜 | ||

| 其他应用 | ||

| 按地理区域分(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

到2030年农业接种剂市场的预计规模是多少?

农业接种剂市场预计到2030年将达到185亿美元,从2025年的112.3亿美元上升。

预计到2030年哪个地区增长最快?

南美以10.4%的复合年增长率领跑增长,由巴西的生物投入品政策和阿根廷成熟的接种基础设施推动。

目前哪个功能细分市场占主导地位?

作物营养占2024年收入的52%,主要由于固氮和磷素化微生物的广泛使用。

为什么种子处理在接种剂递送方面很受欢迎?

种子处理利用现有包衣设施,确保均匀的微生物覆盖,并减少农场处理复杂性。

碳信用如何影响生物接种剂的采用?

新兴碳市场可能每吨减排CO₂支付15-50美元,使农民能够抵消接种剂成本,同时实现可持续发展目标。

页面最后更新于: