农用助剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

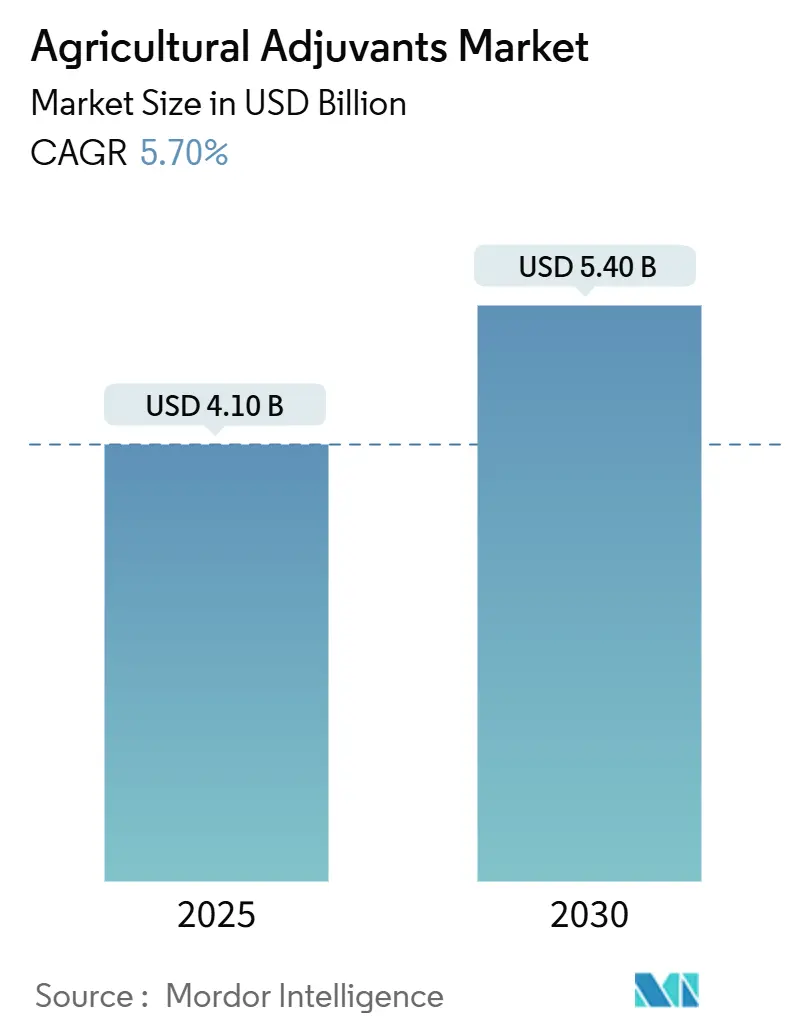

| 市场规模 (2025) | 4.10 十亿美元 |

| 市场规模 (2030) | 5.40 十亿美元 |

| 增长率 (2025 - 2030) | 5.70% CAGR |

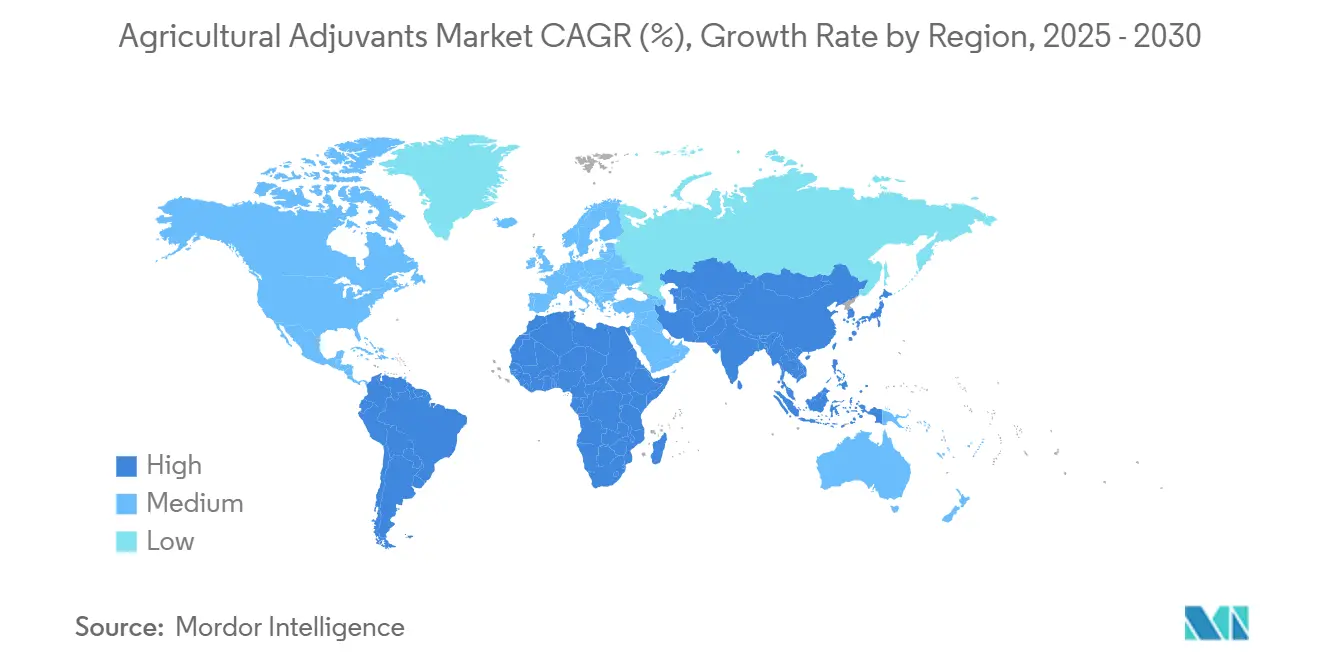

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询的农用助剂市场分析

农用助剂市场在2025年价值41亿美元,预计到2030年将扩展至54亿美元,反映出5.7%的复合年增长率。稳定增长源于提升作物产量需求的不断升级,而可耕地持续缩减,精准喷洒技术的快速普及需要改进的漂移控制,以及对除草剂耐受种子日益增长的受欢迎程度,这些种子依赖于高度定制的助剂化学来实现最佳吸收。对生物作物保护解决方案投资的增加也支撑了需求,因为活性微生物通常需要保护载体和润湿剂才能在田间保持有效。此外,亚太地区的现代化倡议正在将全球生产基地重新定位到中国和印度,刺激了专用表面活性剂和油基载体的本地产量。与此同时,欧洲和北美不断收紧的毒理学法规推动供应商设计更低危险性的生物基成分,加速了农用助剂市场的产品更新周期。

关键报告要点

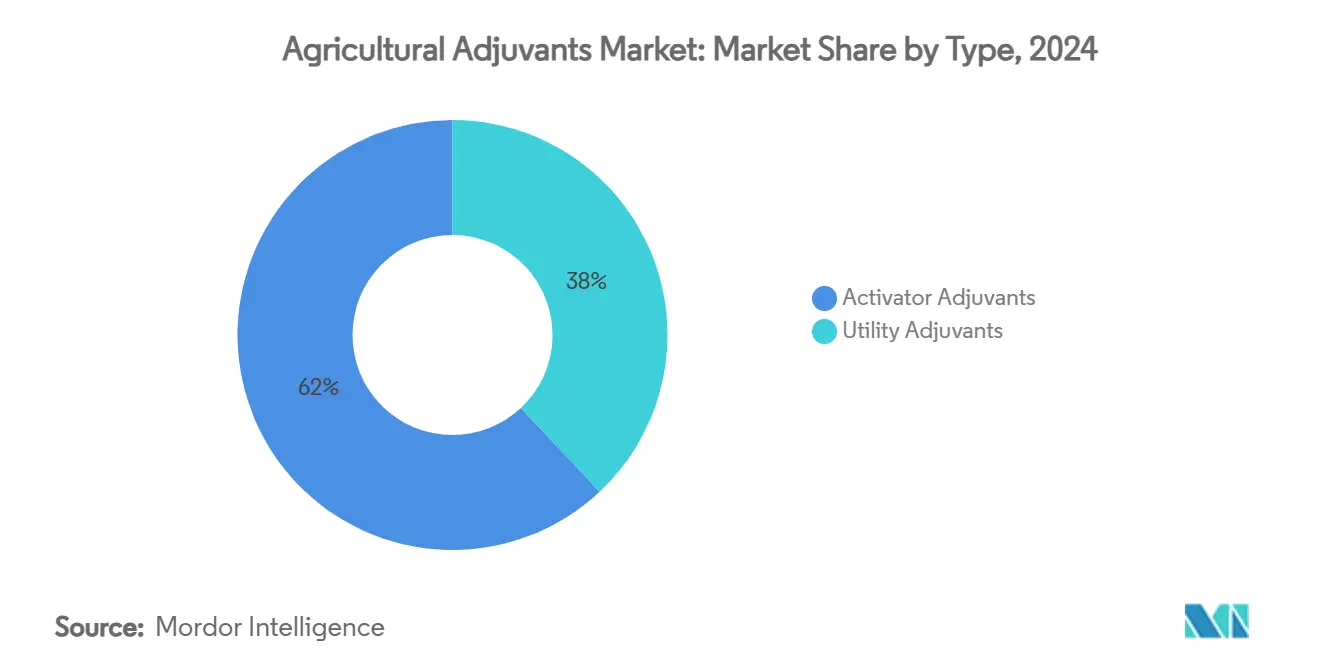

- 按类型分,活化助剂在2024年以62%的农用助剂市场份额领先,而生物基油助剂正朝着到2030年8.7%的复合年增长率发展。

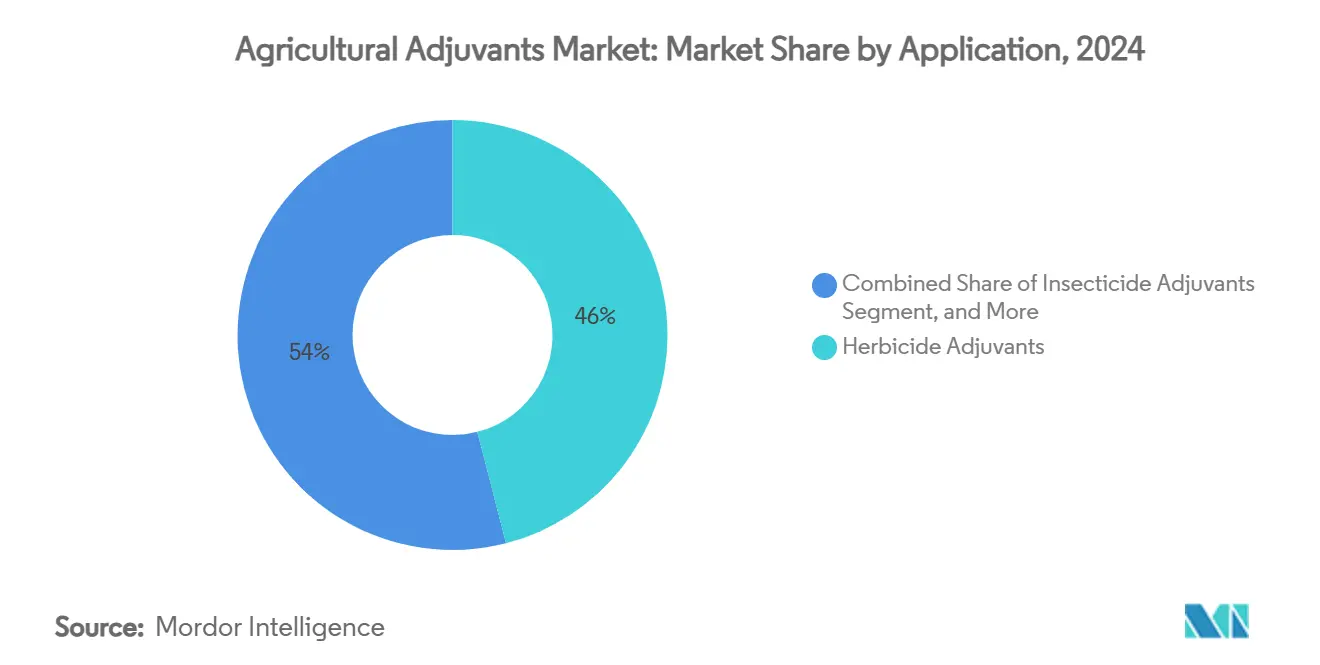

- 按应用分,除草剂使用在2024年以46%的收入占主导地位;杀菌剂助剂预计到2030年将以7.9%的复合年增长率上升。

- 按地区分,亚太地区预计到2030年将实现最快的6.4%复合年增长率,北美在2024年占35%的市场份额。

- 公司集中度保持适中:巴斯夫在2024年占收入的10%,科迪华占9%,而五家最大公司合计控制了2024年农用助剂市场份额的38%。

全球农用助剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 不断增长的食物需求与耕地减少 | +1.2% | 亚太地区和非洲 | 长期(≥4年) |

| 精准农业采用促进喷洒精度 | +0.9% | 北美和欧洲正扩展至亚太地区 | 中期(2-4年) |

| 向除草剂耐受种子的转变提升助剂需求 | +0.8% | 北美和南美 | 中期(2-4年) |

| 生物作物投入品扩展需要兼容助剂 | +0.7% | 欧洲和北美率先,然后全球化 | 长期(≥4年) |

| 喷雾漂移监管压力和更高的功能助剂需求 | +0.6% | 北美和欧洲 | 短期(≤2年) |

| 生物基表面活性剂创新激增降低毒性 | +0.5% | 欧洲引领,全球推广 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不断增长的食物需求与耕地减少

全球人口增长要求到2050年粮食产量增加70%,而耕地每年持续减少0.3%,迫使种植者通过最大化农药性能的化学手段来提高单产[1]资料来源:澳大利亚技术科学与工程学院,《可持续农场投入品》,atse.org.au 。结合润湿剂、渗透剂和粘着剂功能的助剂可以减少施用频率并降低劳动成本。在土地稀缺严重且稻米产量已接近生物天花板的人口稠密的亚洲国家,采用率最高。补贴低毒性添加剂的地区项目正在加速小农户的采用。许多政府还将补贴资格与喷洒质量培训证明挂钩,间接促进了对优质助剂的需求。供应商通过将水质改良剂与漂移控制剂捆绑包装来简化农户的选择。商业拉动现在延伸到非洲,那里不断上升的谷物进口给外汇储备带来压力,推动政策制定者支持投入品集约化。因此,公私合营的推广服务正在将助剂模块添加到农民田间学校中,以缩小产量差距。

精准农业采用促进喷洒精度

可变速喷杆、无人机和机器人喷雾器每英亩仅施用5加仑,在液滴形成方面的误差范围很窄。专用聚合物漂移控制剂将液滴中位径扩大到300-400微米,并在无人机高速气流下改善叶面沉积。美国种植者现在根据田间天气数据校准助剂剂量,以防止在低湿度带中蒸发。设备制造商预装软件库,在选择喷嘴尺寸或活性成分时标记正确的添加剂,提高合规性。亚太服务公司将无人机喷洒与包含助剂的费用结构捆绑,保证覆盖标准。加拿大的保险项目已开始在赔偿偏离目标损害之前要求漂移控制认证,将助剂转变为风险缓解投入品。向自主喷雾器的转变进一步提升了对一致液滴行为的需求,因为人工微调是有限的。随着数字农学模型的成熟,数据验证的性能指标预计将使采购转向具有经过验证、可重复结果的配方。

向除草剂耐受种子的转变提升助剂需求

除草剂耐受大豆在2024年覆盖了美国94%的种植面积,叠加性状继续在玉米、棉花和油菜中扩展。更高的除草剂负荷增加了植物毒性风险,需要既能加速角质层通过又能防止灼伤的表面活性剂系统,这种平衡支撑了活化剂的领导地位。科迪华将助剂预设集成到云端农学门户中,帮助零售商将配方与性状包匹配,降低误用风险。与抗性作斗争的种植者在单个药罐中混合三种或更多活性模式,因此管理泡沫和pH漂移的兼容性剂现在是标准附加产品。巴西对新活性成分的监管快速通道加速了更新,使对灵活助剂化学的需求保持升高。阿根廷的学术田间试验显示,当甲基化种子油活化剂与大豆出苗后除草剂配合使用时,产量提升4-6%,加强了价值主张。亚洲的合约农业公司要求记录助剂使用情况,以满足专注于喷洒管理的消费品牌审计。这些力量维持了强劲的销量增长,即使单价趋于平稳。

喷雾漂移监管压力和更高的功能助剂需求

美国环境保护局提议除草剂标签纳入濒危物种法案漂移缓冲区,推动种植者采用减漂剂以避免种植面积排除[2]资料来源:华盛顿州农业部,《助剂注册清单》,agr.wa.gov 。欧洲监管机构对水道附近的喷洒质量给予类似重视,实时天气记录成为法律保障。华盛顿州的独立助剂注册目录使应用者更容易做出符合标签的选择。德国的农业综合企业保险公司现在在应用记录中出现漂移控制剂时给予保费折扣,将管理货币化。制造商利用低使用率聚合物,在保持液滴控制的同时最小化粘度损失。无人机服务提供商越来越多地拒绝没有列出漂移控制剂的合同,为合规性建立商业基线。这些规则还刺激了喷嘴技术升级,但助剂仍然必不可少,因为仅靠机械修复无法处理冠层高度以上的湍流。因此,需求从行作物扩展到偏离目标风险严重的果园。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 配方助剂毒理学阈值趋紧 | -0.8% | 北美和欧洲 | 短期(≤2年) |

| 石化原料价格波动 | -0.6% | 全球,亚太地区最强 | 中期(2-4年) |

| 低利润作物中农民成本敏感性 | -0.5% | 南美和非洲 | 中期(2-4年) |

| 与下一代RNAi活性成分的兼容性问题 | -0.3% | 全球,早期影响 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

配方助剂毒理学阈值趋紧

欧洲绿色协议目标要求到2030年化学农药风险削减50%,监管机构现在独立于活性成分审查助剂毒性[3]资料来源:欧盟委员会,《从农场到餐桌战略》,europa.eu 。与蜜蜂死亡有关的有机硅表面活性剂面临新的数据要求,延长了批准队列。公司加速重新配方计划,用生物乙醚替换可疑的硅氧烷,但必须吸收更高的原材料成本。美国环境保护局预计将在2026年发布更新的惰性成分评估协议,可能引发平行淘汰。毒理学预算有限的小型配方商面临产品停产风险。生态标签等认证偏好具有既定食品接触许可的助剂,缩小了候选池。随着管道压力上升,更安全化学品的许可协议攀升,为后来者带来专利费成本上涨。

石化原料价格波动

基于环氧乙烷和环氧丙烷的表面活性剂随原油市场波动,造成季度成本飙升,分销商难以传递。数据显示,农化原材料价格在2024年第一季度同比下降11.4%,但在2025年中期急剧反弹,凸显了不稳定性。依赖进口石脑油衍生物的亚洲配方商在本币疲软时面临与汇率相关的通胀。多家供应商通过远期合约对冲原料暴露,但这种策略在价格随后下滑时锁定了更高的库存成本。突然的利润挤压促使临时停产,扰乱下游供应。种植者延迟采购,希望价格正常化,扭曲了季节性需求模式。波动性加强了对基于糖类或藻类表面活性剂的长期投资,其成本随生物质而非石油波动。尽管如此,转换费用延缓了即时替代。

细分分析

按类型:活化助剂支撑收入领导地位

活化助剂在2024年占据了62%的收入,凸显了它们在改善角质层渗透和系统运动中的核心作用。随着除草剂耐受作物在大豆、玉米和油菜中传播,需求攀升。在该细分市场内,甲基化种子油和非离子表面活性剂混合物仍然是主要产品,但生物基油衍生物实现了到2030年8.7%的复合年增长率。这种轨迹部分反映了监管对低毒性选择的偏好和种植者对更低残留的兴趣。因此,与生物油活化剂相关的农用助剂市场规模预计到2030年将达到12亿美元。

功能助剂,包括漂移控制剂、水质改良剂和消泡剂,代表农用助剂市场中较小但日益重要的战略性部分。依赖细液滴的无人机喷洒提升了高剪切稳定聚合物的重要性,这些聚合物既能减少漂移又能保持覆盖。井灌区域的水pH极值推动了封存硬度离子和防止沉淀的改良剂销售。该细分市场的成功依赖于监管机构执行漂移指导原则和设备制造商集成助剂计量软件。

按应用:除草剂项目保持主导地位

除草剂使用在2024年产生了46%的助剂销售,这得益于全球化学除草控制的规模。高剂量草甘膦与新模式除草剂交替使用需要能够管理泡沫和增强润湿的混罐助剂。细分市场增长持续,但速度放缓,因为管理项目鼓励多样化的杂草控制。相反,杀菌剂助剂以7.9%的复合年增长率保持最快的跑道。温带地区湿度上升促进谷物叶斑病,使保持性和抗雨水冲刷性变得至关重要。公司用在叶面形成弹性薄膜的粘着展着技术来应对。杀虫剂助剂随着种植者轮换系统活性成分维持中个位数增长;在这里,渗透促进剂缩短控制间隔长度。总体而言,杀菌剂和杀虫剂应用产生的农用助剂市场规模预计将从2025年的16亿美元攀升至2030年的22亿美元。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区以到2030年6.4%的复合年增长率引领全球扩张。印度和中国的政府主导机械化项目和数字推广服务鼓励精确农药使用,为先进助剂开辟空间。巴斯夫在湛江价值100亿欧元(109亿美元)的一体化综合体标志着对区域消费和出口潜力的长期押注。本地供应商也扩大规模以满足需求:Sharda Cropchem在2025财年第二季度34%的收入增长凸显了对主要作物中性能提升添加剂的需求。

北美虽然是最成熟的市场,但随着精准农业机队继续扩张,仍以4.2%的复合年增长率贡献增量,2024年占35%的份额。监管对濒危物种的重视推动了漂移控制聚合物的采用。种植者还需要水质改良剂来应对玉米带可变井水碱度。北美农用助剂市场规模预计到2030年将增加3.3亿美元。

欧洲随着从农场到餐桌战略将化学转向可再生原料,实现稳定的4%增长。能够证明生物降解性和低生态毒性的供应商获得定价权。Bionema的生物降解Soil-Jet BSP100满足了欧盟性能和环境标准,为新进入者设定了基准。南美录得5.6%的复合年增长率;巴西加速的农药注册缩短了适合新活性成分的助剂上市时间。非洲在商业农场扩张和捐助者支持的作物保险(鼓励批准化学品使用)推动下前进5%,尽管成本敏感性限制了高级产品的采用。

竞争格局

竞争保持适中,五大供应商控制了2024年收入的38%。巴斯夫的10%领先优势源于一体化原材料基础和将助剂与活性成分捆绑的多作物产品组合。科迪华通过将种子性状与兼容表面活性剂混合物配对,为除草剂项目创造一站式解决方案,占据9%的市场。尽管规模较小,赢创通过基于硅氧烷的无人机添加剂和解决新兴数字农业需求的生物基载体进行差异化。区域专家填补项目空白;例如,Nano-Yield的纳米载体技术将营养吸收提升20%,并已渗透美国特色作物。

并购专注于收购研发平台而非资产重叠。科迪华的Catalyst基金投资于提供基因编辑或生物配方的初创企业,比内部周期更快地利用外部创新。供应商还与设备制造商建立合资企业,将助剂计量集成到喷雾器控制系统中,这种方法旨在锁定专有配方。随着技术进步,RNAi兼容性和气候智能配方代表了具有强毒理学数据的现有企业可能开拓可防御利基的空白机会。

农用助剂行业领导者

巴斯夫公司

科迪华农业科技

赢创工业

索尔维公司

禾大国际

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:巴斯夫在法国Chalampé投产世界级六亚甲基二胺装置,提高用于助剂包装薄膜的聚酰胺6.6中间体产量。

- 2025年5月:科迪华与NEVONEX合作,融合传感器数据和精准应用软件,实时优化助剂选择。

- 2025年3月:巴斯夫和Agmatix发布人工智能工具,通过航拍图像检测大豆胞囊线虫胁迫,指导针对性的助剂支持线虫剂喷洒。

- 2024年7月:赢创推出硅胶流体系统,在液体配方中稳定微生物活性成分18个月。

全球农用助剂市场报告范围

农用助剂是用于提高农用化学品(如杀虫剂、除草剂和杀菌剂)效率并促进其功能的二级产品。

农用助剂市场按类型(活化助剂(表面活性剂和油助剂)和功能助剂)、应用(除草剂助剂、杀虫剂助剂、杀菌剂助剂和其他应用)以及地理位置(北美、欧洲、亚太、南美和非洲)进行细分。报告提供农用助剂市场在所有上述细分市场的价值(美元)市场规模和预测。

| 活化助剂 | 表面活性剂 |

| 油助剂 | |

| 功能助剂 | 漂移控制剂 |

| 水质改良剂 | |

| 消泡剂 | |

| 酸化剂和缓冲剂 |

| 除草剂助剂 |

| 杀虫剂助剂 |

| 杀菌剂助剂 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按类型 | 活化助剂 | 表面活性剂 |

| 油助剂 | ||

| 功能助剂 | 漂移控制剂 | |

| 水质改良剂 | ||

| 消泡剂 | ||

| 酸化剂和缓冲剂 | ||

| 按应用 | 除草剂助剂 | |

| 杀虫剂助剂 | ||

| 杀菌剂助剂 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

农用助剂市场的当前价值是多少?

农用助剂市场在2025年价值41亿美元,得到对提高产量的作物保护添加剂不断增长需求的支撑。

哪种助剂类型占最大份额?

活化助剂在2024年以62%的农用助剂市场份额领先,反映了它们在促进活性成分渗透方面的核心作用。

为什么亚太地区是增长最快的地区?

快速机械化、高人口密度和支持性政府政策推动亚太地区到2030年实现6.4%的复合年增长率,超过所有其他地区。

法规如何影响产品创新?

欧洲和北美更严格的毒理学规则刺激了向生物基表面活性剂和漂移控制剂的转变,奖励能够证明较低危险性的供应商。

生物作物保护中存在哪些机会?

生物农药需要保持微生物活力的助剂,该细分市场的两位数增长为农用助剂市场内专用载体和润湿剂开辟了重要空间。

页面最后更新于: